Marktgröße und Marktanteil des Maldivischen Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 339.05 Millionen US-Dollar |

| Marktgröße (2030) | 402.89 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.51% CAGR |

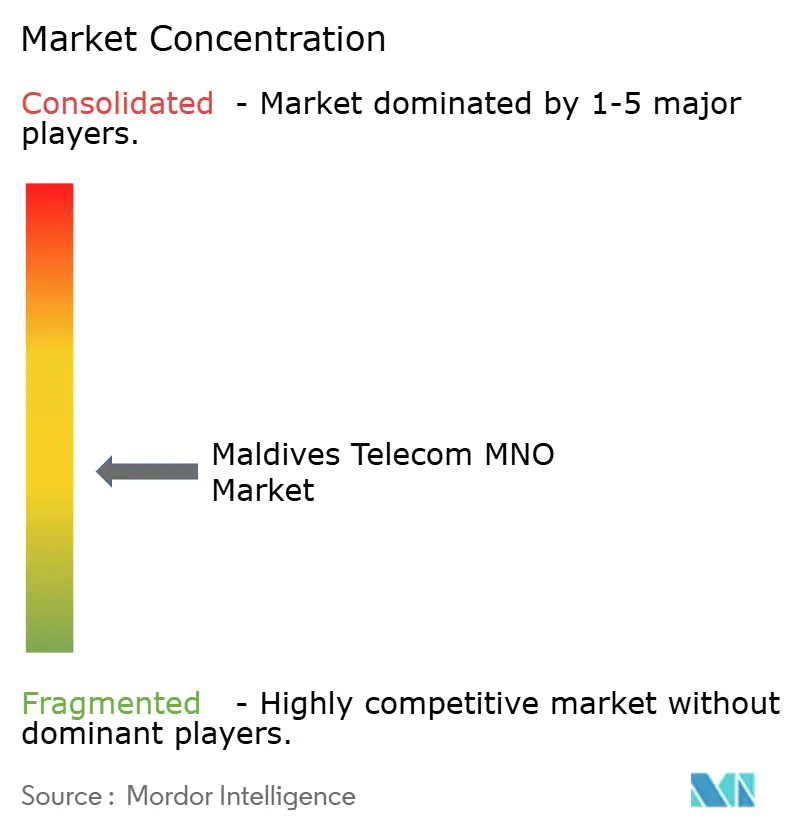

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Maldivischen Telekommunikations-MNO-Marktes von ���ϲ�����

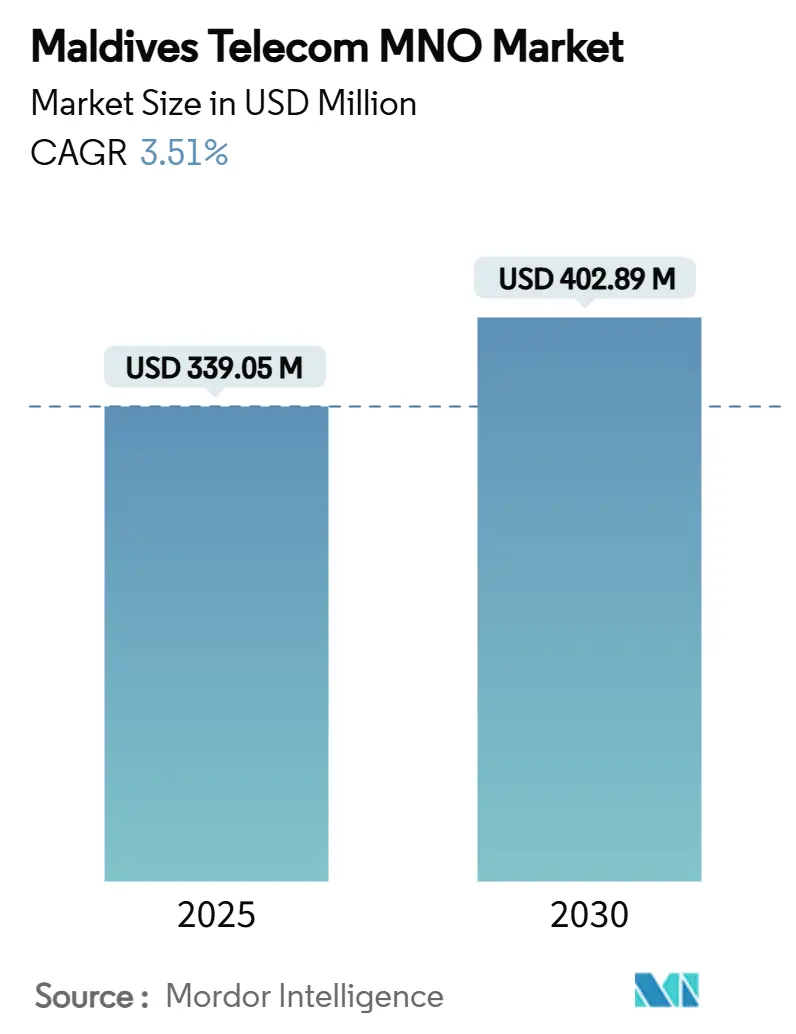

Die Marktgröße des Maldivischen Telekommunikations-MNO-Marktes wird im Jahr 2025 auf 339,05 Millionen USD geschätzt und soll bis 2030 einen Wert von 402,89 Millionen USD erreichen, bei einem CAGR von 3,51 % während des Prognosezeitraums (2025–2030).

Dieser stetige Anstieg wird durch tourismusbedingte Datennachfrageschübe, staatlich geförderte Digitalisierung und laufende 5G-Netzwerkinvestitionen gestützt, die zusammen den durchschnittlichen Umsatz pro Nutzer trotz der kleinen Bevölkerungsbasis des Archipels widerstandsfähig halten. Datendienste machen bereits 46,03 % des Umsatzes aus, und die 126 Tbps neue internationale Kapazität des SEA-ME-WE 6 soll die Netzwerkqualität weiter verbessern und die Backhaul-Kosten senken. Ein streng reguliertes Duopol gewährleistet eine landesweite Abdeckung, die nun 87 % der Haushalte mit Glasfaser umfasst, während die Mobilfunkdurchdringung 125 % übersteigt, was ungenutztes Upgrade-Potenzial für Premium-5G-Tarife offenbart. Die Betreiber bleiben wachsam gegenüber strukturellen Risiken, die aus hohen Seekabelinvestitionen und klimabedingter Infrastrukturexposition resultieren, doch die übergeordnete Marktchance liegt in der Monetarisierung von Touristen, die jährlich über 2 Millionen Ankünfte verzeichnen und zuverlässig schnelle, stabile Konnektivität nachfragen.[1]Asiatische Entwicklungsbank, „ADB und Dhiraagu erweitern den Internetzugang auf den Malediven durch ein neues Unterseeverkabelungssystem,” adb.org

Wichtigste Erkenntnisse des Berichts

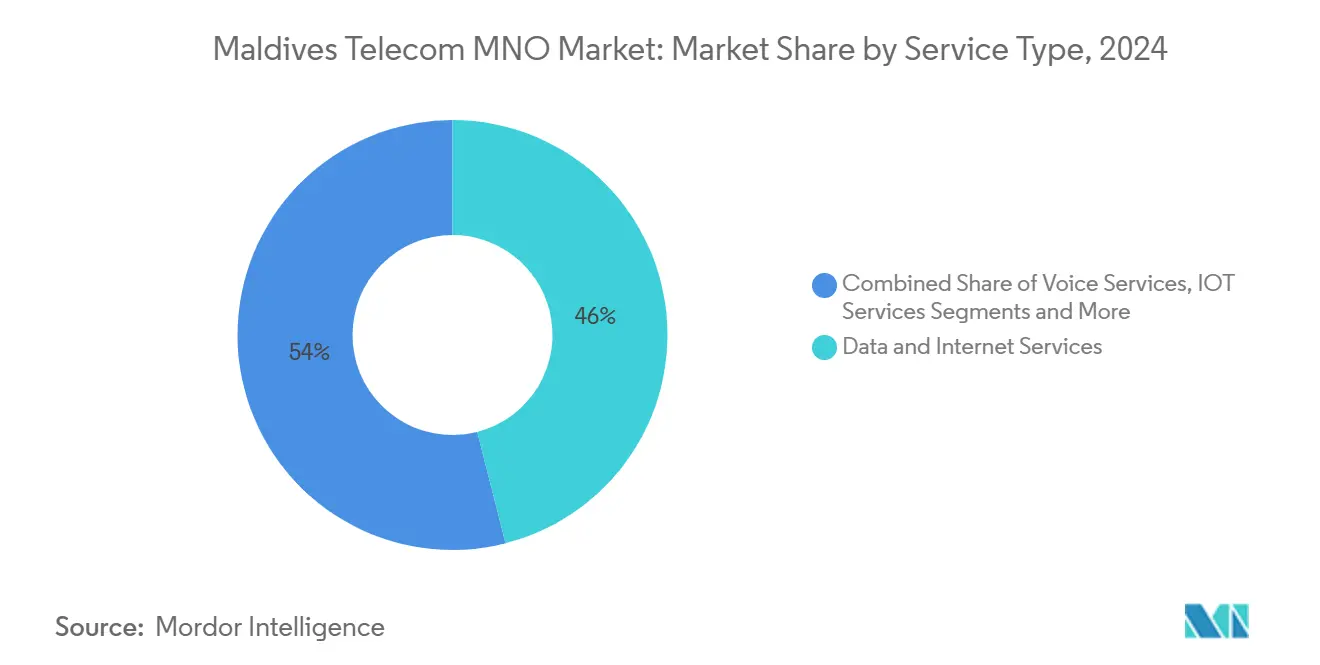

- Nach Dienstleistungstyp führten Datendienste mit einem Anteil von 46,03 % am Maldivischen Telekommunikationsmarkt im Jahr 2024 und sind auf dem Weg zu einem CAGR von 3,57 % bis 2030.

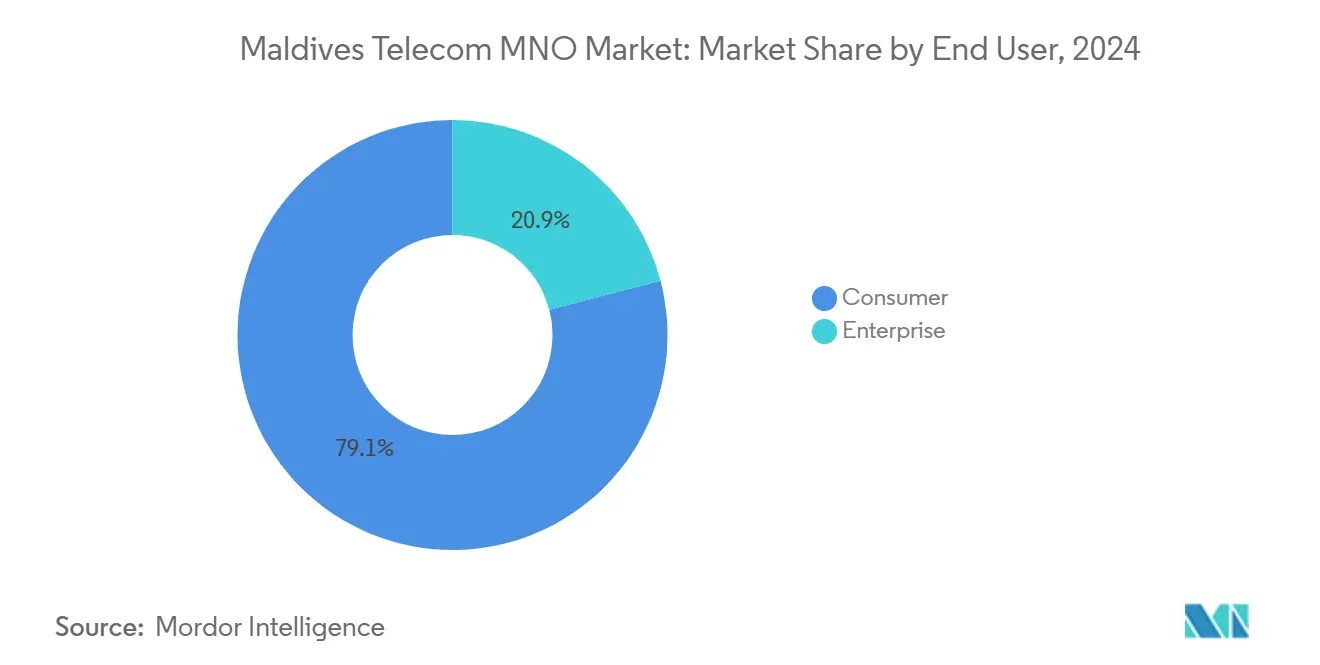

- Nach Endnutzer hielten Verbraucherdienste im Jahr 2024 einen Umsatzanteil von 79,06 %; Unternehmensdienste sollen bis 2030 mit einem CAGR von 4,68 % wachsen.

Trends und Erkenntnisse des Maldivischen Telekommunikations-MNO-Marktes

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boomende tourismusgetriebene Nachfrage nach mobilen Hochgeschwindigkeitsdaten | +0.8% | Resort- inseln, Region Malé | Kurzfristig (≤ 2 Jahre) |

| Staatliche „Digital Raajje”-Initiativen und Nutzung von E-Government-Diensten | +0.6% | Alle bewohnten Atolle | Mittelfristig (2–4 Jahre) |

| Schneller 5G-Ausbau auf allen bewohnten Inseln | +0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| ARPU- Steigerung durch gebündelte Inhalte (OTT und PayTV) | +0.4% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Landung des SEA-ME-WE 6 Seekabels | +0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Mobile-first- Finanztechnologie und E-Geld-Dienste | +0.2% | Kommerzielle Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Boomende tourismusgetriebene Nachfrage nach mobilen Hochgeschwindigkeitsdaten

Die Touristenankünfte erreichten 2024 mit 2,05 Millionen einen Anstieg von 8,9 %, der sich direkt in saisonale Datenspitzen von bis zu 60 % über dem Basisverkehr niederschlug. Resortbetreiber erwerben nun dedizierte Unternehmensschaltkreise, um nahtloses Gäste-WLAN zu gewährleisten, während Besucher Prepaid-SIM-Verkäufe mit einem Durchschnitt von MVR 100–150 pro Paket ankurbeln. Internationale eSIM-Marken wie GigSky sorgen für Preiswettbewerb und bieten 5G-Pakete an, die Roaming-Margen untergraben, aber den Gesamtdatenverbrauch ausweiten. Netzwerkplaner müssen daher Kapazitäten für Urlaubsspitzen einplanen, insbesondere in resortdichten Atollen, wo umsatzstarke Touristen zusammenkommen.[2]GigSky, „eSIM für die Malediven kaufen,” gigsky.com Die Kommunikationsbehörde der Malediven setzt Qualitätsdienstvorschriften durch, die die Gastgewerbe-Marke des Landes schützen, und erkennt zuverlässige Konnektivität als unverzichtbare Tourismusinfrastruktur an.

Staatliche „Digital Raajje”-Initiativen und Nutzung von E-Government-Diensten

Das Digital-Raajje-Rahmenwerk bringt jede Behörde online und beseitigt kostspielige Interinselreisen für Routineformalitäten. Glasfaser bis ins Haus erreicht nun 87 % der Haushalte und bildet die Grundlage für digitale Ausweise, Sofortzahlungs- und Steuerportale, die den Basisdatenverkehr erhöhen. DhiraaguPay ist direkt in E-Government-Apps integriert und zeigt, wie Betreiber die öffentliche Digitalisierung durch Transaktionsgebühren und Plattform-Hosting monetarisieren. Das Maldivische Sofortzahlungssystem, das mit finnischen Anbietern entwickelt wurde, verankert die Telekommunikationsinfrastruktur weiter im Herzen der nationalen Modernisierung.

Schneller 5G-Ausbau auf allen bewohnten Inseln

Dhiraagu erreichte bis Dezember 2024 eine 5G-Bevölkerungsabdeckung von 60 % und dehnte sich über Groß-Malé hinaus auf wichtige Resort-Atolle aus. Ooredoo priorisiert drahtloses 5G-Festnetz zur Versorgung von Haushalten ohne Glasfaser und bietet unter seiner Marke Faseyha Datenpakete von bis zu 525 GB an. Obwohl die Monetarisierung noch bescheiden ist, ermöglicht 5G Smart-Resort-IoT, Umweltsensoren und immersive Gästeservices, die eine Premiumpreisgestaltung rechtfertigen. Gespräche über gemeinsame Infrastruktur sind im Gange, um Investitionsausgaben zu senken und die Abdeckung auf dünn besiedelten Inseln zu beschleunigen, wo eigenständige Bereitstellungen die Skalenökonomie sprengen.

ARPU-Steigerung durch gebündelte Inhalte (OTT und PayTV)

Inhaltliche Kooperationen erhöhen den durchschnittlichen Umsatz pro Nutzer, indem Streaming-Rechte mit Mobil- und Breitbandtarifen gebündelt werden. Dhiraagu bietet Stingray-Musik und Lionsgate Play an, während Ooredoos Go Play Market – gestartet mit MediaKind und Microsoft – sowohl Abonnenten als auch Over-the-Top-Zuschauer anspricht. Die lokale Plattform Baiskoafu erweitert die Reichweite maledivischer Kulturinhalte und erhöht die Kundenbindung bei einem kleinen heimischen Publikum. Bandbreitenintensives Video treibt die Nachfrage nach höherwertigen Datentarifen an, obwohl Betreiber Lizenzgebühren gegen begrenzte Ausgabenkapazität pro Nutzer abwägen müssen. Medianets Umstieg auf 4K-Kabelfernsehen auf 90 % der Inseln unterstreicht den anhaltenden Appetit auf Premium-Unterhaltung, auch wenn mobiles Streaming wächst.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionsausgaben für landesweiten Seekabel-Backhaul | -0.4% | Äußere Atolle | Langfristig (≥ 4 Jahre) |

| Begrenztes Niederfrequenzspektrum schränkt die ländliche Abdeckung ein | -0.3% | Abgelegene Inseln | Mittelfristig (2–4 Jahre) |

| Kleine, verstreute Bevölkerung begrenzt Skaleneffekte | -0.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Klimabedingte Störungen der Küsteninfrastruktur | -0.2% | Gesamter Archipel | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionsausgaben für landesweiten Seekabel-Backhaul

SEA-ME-WE 6 erforderte allein von Dhiraagu 20 Millionen USD – ein beträchtlicher Aufwand in einem Markt von 321,73 Millionen USD.[3]Submarine Networks, „SEA-ME-WE 6,” submarinenetworks.com Jedes weitere bewohnte Atoll erzwingt einen kilometerweisen Seekabelausbau, der nur begrenzte inkrementelle Einnahmen erbringt. Das regionale Programm der OMS Group im Wert von 300 Millionen USD verdeutlicht den Umfang, der für wirtschaftliche Glasfaserrouten erforderlich ist. Betreiber stützen sich auf konzessionäre Kredite und die Quersubventionierung von Touristen-Hotspots, um Universaldienstauflagen zu finanzieren. Klimaresilienz – Panzerung, tieferes Verlegen, gehärtete Landestationen – fügt Kostenschichten hinzu, die die Amortisationszeit weit über den branchenüblichen Fünfjahreszeitraum hinaus verlängern.

Begrenztes Niederfrequenzspektrum schränkt die ländliche Abdeckung ein

Sub-1-GHz-Spektrum ist knapp, was zur Abhängigkeit von 1800-MHz- und 2100-MHz-Bändern zwingt, die dichtere Basisstationsnetze erfordern. Vorschläge zur Neunutzung stoßen auf Widerstand der Rundfunklobby, was globale Debatten um die Zuteilung von 700 MHz und 3600 MHz widerspiegelt. Abgelegene Inseln verzeichnen daher höhere Kosten pro Teilnehmer, was die Rendite bei 5G-Ausbauten verlangsamt. Bis Regulierungsbehörden breitere zusammenhängende Frequenzblöcke sichern, werden Abdeckungsambitionen hinter der Nachfrage zurückbleiben, insbesondere bei Notfall- und IoT-Diensten, die auf niedrigere Frequenzen für ihre Reichweite angewiesen sind.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben die Marktentwicklung voran

Datendienste kontrollierten 2024 mit 46,03 % den Maldivischen Telekommunikationsmarktanteil, gestützt auf eine Smartphone-Durchdringung von 125 % und eine Glasfaserreichweite von 87 %. Das Segment verfolgt einen CAGR von 3,57 %, angetrieben durch Nachfragespitzen im Tourismus und das Digital-Raajje-Mandat für öffentliche Online-Dienste. Sprachdienste hielten 36,96 %, doch VoLTE-Migration und Messaging-Apps erodieren den traditionellen Datenverkehr, auch wenn Altleitungen in abgelegenen Atollen fortbestehen. IoT erfasste 5,01 % mit Umwelt- und Smart-Resort-Bereitstellungen, während OTT und PayTV mit einem CAGR von 3,79 % am schnellsten wuchsen, da Betreiber Disney-, Lionsgate-Play- und Stingray-Inhalte bündeln. Sonstige Mehrwertangebote rundeten 4,19 % ab und spiegeln internationale Bandbreitenweiterverkäufe und Messaging-Einnahmen wider. Die regulatorische Aufsicht sichert Dienstqualität und offene Rufnummernmitnahme und fördert differenzierte datenzentrierte Pakete, die die Marktposition des Maldivischen Telekommunikationsmarktes stärken.

Das Zusammenspiel von Seekabelkapazität, Verbrauchervideobedarf und Unternehmensdigitalisierung hält die Datenumsätze im Wachstum, während der Sprach-ARPU nachlässt. Betreiber werden sich voraussichtlich auf inhaltsorientierte Bündel und IoT-Vertikalen konzentrieren, um die Rentabilität zu verteidigen, da der Maldivische Telekommunikationsmarkt bei der Kernkonnektivität der Sättigung entgegengeht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenssegment übertrifft das Wachstum im Verbrauchersegment

Verbraucher generierten 2024 79,06 % des Umsatzes, was die Nutzung von Prepaid-Touristen-SIMs und die hohe Mobilfunkdurchdringung widerspiegelt. Das Wachstum in dieser Gruppe verlangsamt sich auf einen CAGR von 3,19 %, da der Markt reift, und verlagert den Betreiberfokus auf ARPU-Steigerung und Churn-Reduzierung. Unternehmen, obwohl mit 20,94 % kleiner, sollen jährlich um 4,68 % wachsen, getrieben durch Resort-Digitalisierung, staatliche E-Dienste und unternehmensübergreifende Atoll-Vernetzung. Hochmargige Verträge, verwaltete Sicherheit und IoT-Lösungen positionieren das Unternehmenssegment als wichtigsten Rentabilitätshebel für den Maldivischen Telekommunikationsmarkt.

Behörden des öffentlichen Sektors bilden ein beträchtliches Teilsegment und verlangen sichere Interinselverbindungen und Betriebszeitgarantien. Betreiber, die Netzwerk-als-Dienst-Modelle nutzen, können in diesem Bereich inkrementellen Mehrwert erzielen und den Unternehmensimpuls verstärken.

Geografische Analyse

Die landesweite 4G-Abdeckung erstreckt sich über alle 187 bewohnten Inseln, doch die Servicequalität variiert mit der Bevölkerungsdichte. Groß-Malé macht fast 40 % des Gesamtumsatzes aus, dank wohlhabender Verbraucher, Verwaltungsbüros und ganzjähriger Touristenströme. Hier soll die Marktgröße des Maldivischen Telekommunikationsmarktes allein für 5G bis 2030 25 Millionen USD überschreiten, was den Appetit auf Premium-Tarife unterstreicht.

In den zentralen Atollen schaffen gemischte Tourismus- und Fischereiwirtschaften eine moderate Nachfrage, die durch Prepaid-Churn und Saisonalität gekennzeichnet ist. Die Glasfaserdurchdringung übersteigt in diesen Clustern 70 % und ermöglicht OTT-Nutzung, die den ARPU über dem nationalen Durchschnitt hält. Der Maldivische Telekommunikationsmarktanteil von Dhiraagu bleibt in diesem Gürtel aufgrund seines frühen Glasfaservorsprungs höher, während Ooredoo auf drahtloses Festnetz setzt, um Abdeckungslücken zu schließen.

Weit entfernte nördliche und südliche Atolle kämpfen mit dünner Bevölkerung, die Skaleneffekte verwässert. Betreiber nutzen Universaldienstfonds und konzessionäre Darlehen zur Finanzierung von Seekabelabzweigungen, doch klimaexponierte Infrastruktur erhöht die Betriebskosten. Dennoch heben digitale Ausweise und Sofortzahlungsplattformen den Basisdatenverkehr an und signalisieren langfristiges Umsatzpotenzial, sobald die Konnektivitätskosten sinken.

Wettbewerbslandschaft

Die Maldivische Telekommunikation bleibt ein Duopol, das von Dhiraagu und Ooredoo verankert wird, beide vertikal integriert über Mobilfunk, Festnetz und PayTV. Der Opensignal-Bericht vom November 2024 verlieh Ooredoo sechs Netzwerkerfahrungspreise – darunter Upload-Geschwindigkeit und Abdeckung – während Dhiraagu fünf für Download-Geschwindigkeit und Gaming-Qualität erhielt. Diese öffentlichen Bewertungskarten befeuern aggressives Marketing und periodische SIM-Karten-Preisaktionen, die die Abwanderungsrate trotz der MVR-200-Portierungsgebühr bei etwa 2 % pro Quartal halten.

Strategische Schritte konzentrieren sich auf 5G-Ausbau und Inhaltsbündelung. Dhiraagu schloss im August 2024 die universelle Glasfaser-bis-ins-Haus-Abdeckung ab und positioniert sich für Premium-Konvergenzpakete, die Lionsgate Play und Stingray-Musik integrieren. Ooredoo kontert mit dem von Microsoft unterstützten Go Play Market und flächendeckendem 5G-Festfunk und zielt auf unterversorgte Haushalte und Resortbetreiber ab. Beide Unternehmen investieren in klimaresistente Seekabelrouten und erkennen das Umweltrisiko als gemeinsame existenzielle Bedrohung an.

Lieferantenpartnerschaften erweitern die Wettbewerbsarsenale. Dhiraagu setzte auf Ericsson für den eigenständigen 5G-Kern, während Ooredoo Nokias ReefShark-Funkanlagen nutzt, um den Stromverbrauch an abgelegenen Standorten zu optimieren. Verbindungen zu regionalen Kabelkonsortien, IoT-Plattformanbietern und Finanztechnologieunternehmen veranschaulichen einen sich ausbreitenden Ökosystemansatz, da der Maldivische Telekommunikationsmarkt von grundlegender Konnektivität zu integrierten digitalen Diensten übergeht.

Branchenführer des Maldivischen Telekommunikations-MNO-Marktes

Dhiraagu (Dhivehi Raajjeygé Gulhun PLC)

Ooredoo Maldives

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SEA-ME-WE 6 ging in Betrieb und steigerte die internationale Kapazität auf 126 Tbps und senkte die Großhandels-Bandbreitenkosten für beide Betreiber. Dhiraagu finanzierte 20 Millionen USD der Landung mit Unterstützung der Asiatischen Entwicklungsbank.

- November 2024: Die Opensignal-Umfrage sah Ooredoo sechs Mobilfunkerfahrungspreise und Dhiraagu fünf gewinnen, was die Netzwerkqualitätsbotschaft in einem engen Zwei-Spieler-Feld intensiviert.

- Oktober 2024: Die OMS Group signalisierte 300 Millionen USD an neuen regionalen Seekabel- und terrestrischen Glasfaserinvestitionen, die Maldivischen Betreibern potenziell günstigere regionale Transitwege bieten könnten.

- August 2024: Dhiraagu erreichte eine 100%ige Glasfaser-bis-ins-Haus-Abdeckung auf allen bewohnten Inseln – ein Meilenstein, der die Breitbandleistung und das Cross-Selling-Potenzial erhöht.

Berichtsumfang des Maldivischen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Maldivische Telekommunikationsmarkt im Jahr 2025?

Der Markt wird für 2024 auf 321,73 Millionen USD geschätzt und verfolgt einen CAGR von 3,51 %, was den Umsatz 2025 auf rund 333 Millionen USD bringt.

Wie weit ist die 5G-Abdeckung auf den Malediven derzeit?

Das Netz von Dhiraagu deckt 60 % der Bevölkerung ab, während Ooredoo sich auf drahtloses 5G-Festnetz für Haushalte ohne Glasfaser konzentriert.

Was ist die größte betriebliche Herausforderung für Betreiber?

Hohe Seekabel-Backhaul-Investitionsausgaben über 1.200 Inseln belasten die Renditen und verlängern die Amortisationszeiten im Vergleich zu terrestrischen Märkten.

Wer reguliert den Telekommunikationssektor?

Die Kommunikationsbehörde der Malediven überwacht Lizenzierung, Spektrumzuteilung und Qualitätsdienststandards.

Seite zuletzt aktualisiert am: