Malaysia Rechenzentrum Speichermarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

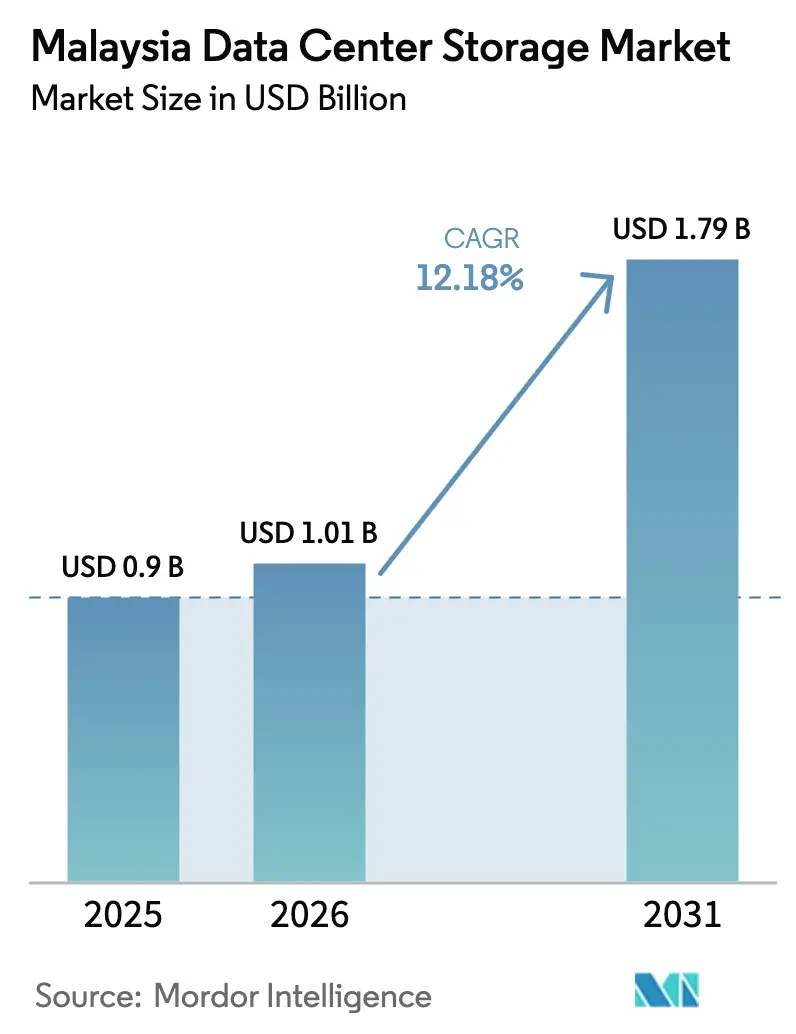

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 0.90 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.01 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia Rechenzentrum Speichermarkt Analyse von ���ϲ�����

Die Größe des Malaysia Rechenzentrum Speichermarkts wird voraussichtlich von USD 0,90 Milliarden im Jahr 2025 auf USD 1,01 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,18 % über den Zeitraum 2026-2031 USD 1,79 Milliarden erreichen. Steigende Hyperscale-Investitionsausgaben, ein landesweites Glasfaser-Backbone und die erste vollständig integrierte souveräne KI-Plattform des Landes versetzen den Malaysia Rechenzentrum Speichermarkt auf eine steilere Wachstumskurve als alle anderen ASEAN-Wettbewerber. KI-zentrierte Workloads, der Rollout von eigenständigen 5G-Kernnetzwerken und strenge Datenspeicherungsänderungen beschleunigen den Übergang von HDD-Arrays zu flash-zentrierten und softwaredefinierte Architekturen. Hyperscale-Ausbauten allein in Johor Bahru übersteigen 1,6 GW an Kapazität und befeuern die Multi-Petabyte-Nachfrage nach Unternehmensspeichern, während der Wettbewerb unter den Anbietern zur Lieferung NVMe-fähiger Systeme zunimmt. Talentmangel im Bereich Speicherarchitektur und volatile NAND-Preise bleiben die wichtigsten Einschränkungen, doch staatliche Qualifizierungsfonds und steuerliche Anreize für Hochleistungsrechnen mildern die Auswirkungen.

Wichtigste Erkenntnisse des Berichts

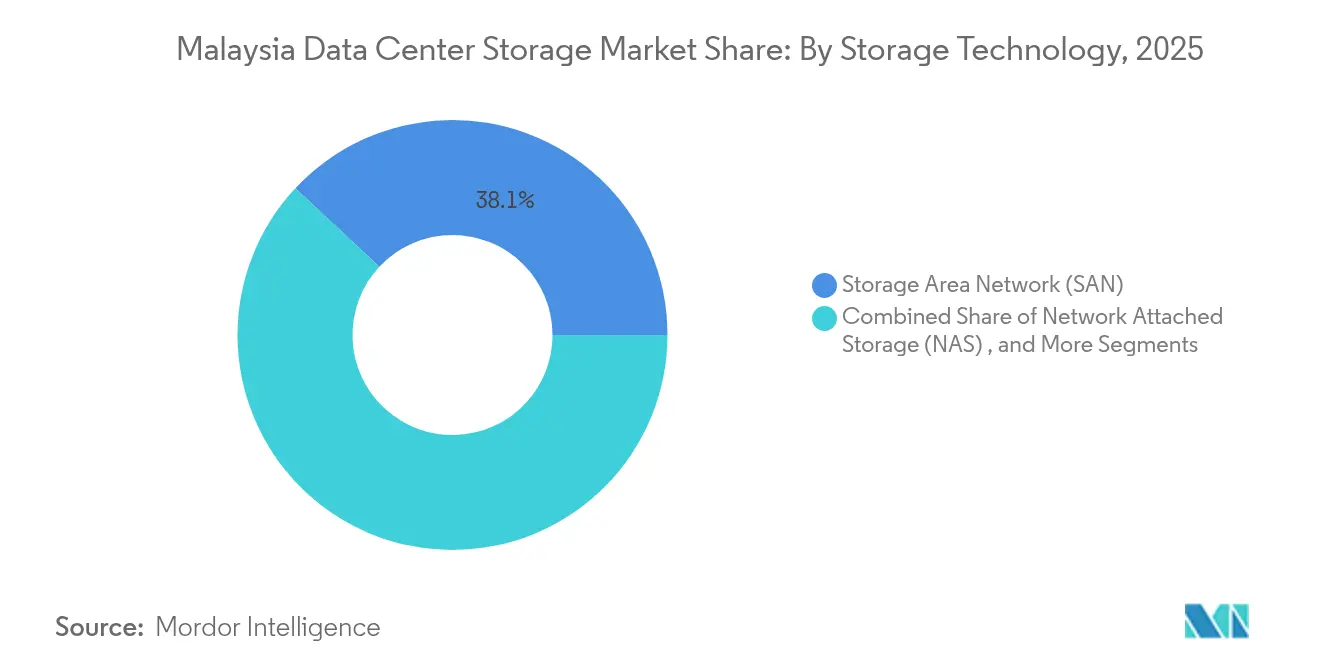

- Nach Speichertechnologie führten Speichernetzwerke (SAN) im Jahr 2025 mit einem Umsatzanteil von 38,05 %, während netzgebundener Speicher (NAS) bis 2031 voraussichtlich mit einer CAGR von 15,72 % wachsen wird.

- Nach Speichertyp entfielen im Jahr 2025 46,55 % der Größe des Malaysia Rechenzentrum Speichermarkts auf traditionelle HDD-Arrays, während All-Flash-Arrays bis 2031 mit einer CAGR von 16,92 % voranschreiten.

- Nach Rechenzentrumstyp hielten Kollokationsanlagen im Jahr 2025 einen Marktanteil von 53,55 % am Malaysia Rechenzentrum Speichermarkt; Hyperscaler und Cloud-Dienstleister verzeichnen die am schnellsten wachsende CAGR von 17,86 % bis 2031.

- Nach Endnutzer beherrschten IT und Telekommunikation im Jahr 2025 einen Anteil von 30,95 %, doch der BFSI-Sektor soll bis 2031 mit einer CAGR von 19,05 % wachsen.

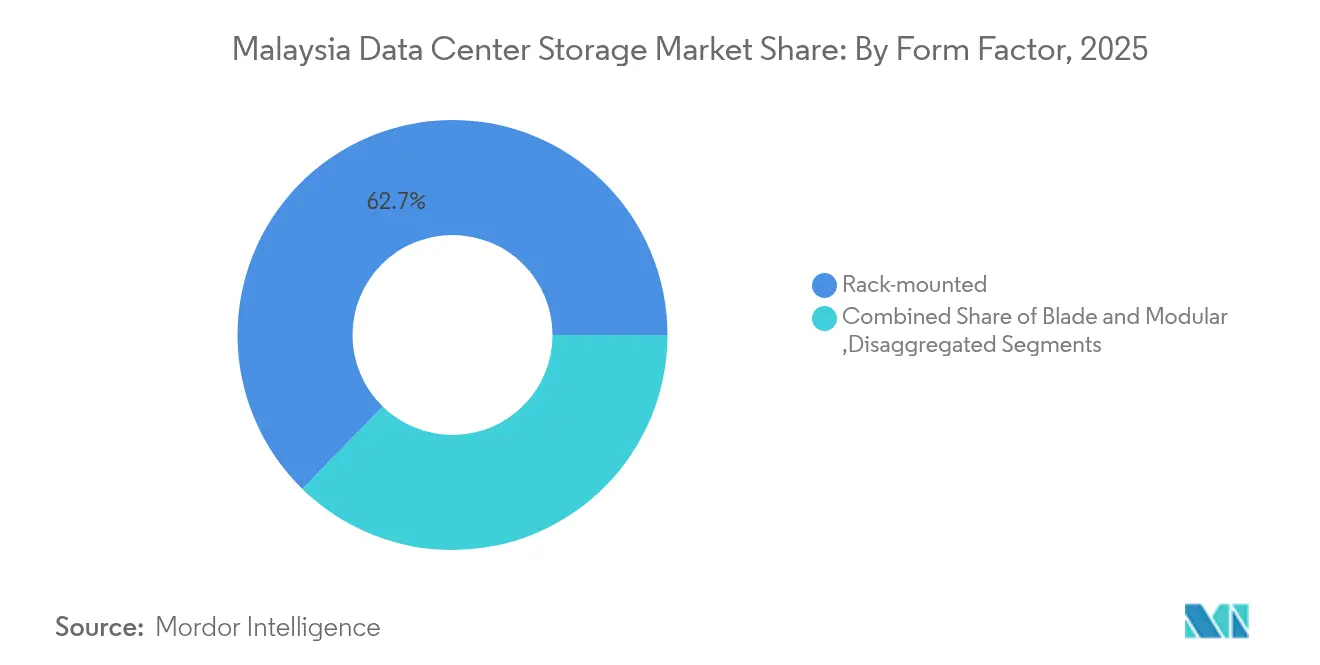

- Nach Formfaktor dominierten Rack-montierte Systeme im Jahr 2025 mit einem Umsatzanteil von 62,70 %, während disaggregierte und zusammensetzbare Plattformen bis 2031 eine CAGR von 14,78 % verzeichnen werden.

- Nach Schnittstelle behielten SAS/SATA im Jahr 2025 einen Anteil von 53,85 %; NVMe soll im Prognosezeitraum mit einer CAGR von 16,12 % steigen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Malaysia Rechenzentrum Speichermarkt Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Rascher Hyperscale- und Kollokationsausbau | +3.2% | Johor und Selangor | Mittelfristig (2-4 Jahre) |

| JENDELA Phase 2 Glasfaser-Backbone-Erweiterung | +1.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Rollout des eigenständigen 5G-Kerns und privater 5G-Campusse | +2.1% | Städtische und industrielle Zonen | Mittelfristig (2-4 Jahre) |

| Staatliche Cloud-First-Initiativen | +1.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Edge-fähige Plantagenbetriebe und intelligente Fabriken | +0.9% | Halbinsel Malaysia, Sabah, Sarawak | Langfristig (≥ 4 Jahre) |

| Strenge PDPA-Datenspeicherungskonformität | +1.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Rascher Hyperscale- und Kollokationsausbau

Johor Bahru hat seine Betriebskapazität im Jahr 2024 verdoppelt und überschreitet nun 1,6 GW, was Google, Microsoft, Oracle und NTT dazu veranlasst hat, mehr als USD 10 Milliarden für neue Campusse zuzusagen. Oracles USD 6,5 Milliarden-Plan, die 150-MW-KI-fähige Anlage der Princeton Digital Group und die Wirtschaftssonderzone Johor-Singapur signalisieren einen eskalierenden Bedarf an All-Flash-Arrays im Petabyte-Maßstab, die den Durchsatz beim KI-Training aufrechterhalten können. Dieser Zustrom treibt den Malaysia Rechenzentrum Speichermarkt in Richtung NVMe-Architekturen, die niedrige Latenz mit hoher Bandbreite verbinden und Anbietern mit KI-optimierten Angeboten einen Wettbewerbsvorteil verschaffen.

JENDELA Phase 2 Glasfaser-Backbone-Erweiterung

Bis Anfang 2024 erzeugten 81,5 % Bevölkerungsabdeckung und fast 40.000 aufgerüstete Sendemasten im Rahmen des RM 21 Milliarden-JENDELA-Programms Gigabit-Verbindungen zu 7,5 Millionen Liegenschaften. Das erweiterte Backbone befähigt KMU im Halbleitercluster Penangs, verteilte Speicherknoten für latenzempfindliche Prozesskontrolle einzusetzen. Ländliche Edge-Knoten in Palmölplantagen nutzen die Reichweite von JENDELA, um IoT-Sensordaten lokal zu speichern, bevor sie zu Kollokations-Hubs repliziert werden, und dehnen den Malaysia Rechenzentrum Speichermarkt auf bisher unterversorgte Bezirke aus.[1]Ministerium für Kommunikation und Digitales, "JENDELA Quarterly Report Q1 2025", mcmc.gov.my

Eigenständiger 5G-Kern und private 5G-Campusse

Das Mehroperatoren-5G-Kernnetz von Digital Nasional Berhad liefert 99,8 % Verfügbarkeit und ultrageringe Latenz, wodurch Fabriken Maschinenvisions-Analysen betreiben können, die auf lokale Cache-Arrays für Inferenz in Sekundenbruchteilen angewiesen sind. Private 5G-Lizenzen veranlassen Automobiltestgeländen und Industrieparks, Mikro-Rechenzentren in der Nähe von Basisstationen einzubetten, was die Nachfrage nach robusten, für raue Umgebungen zertifizierten Flash-Clustern erhöht und den Malaysia Rechenzentrum Speichermarkt über Ballungsräume hinaus ausdehnt.[2]Digital Nasional Berhad, "Malaysia 5G Network Update 2025", digitalnasional.com.my

Staatliche Cloud-First- und Digital-Nasional-Initiativen

Eine nationale elektronische Gesundheitsaktenplattform im Wert von USD 356 Millionen und die souveräne KI-Infrastruktur mit 3.000 GPUs erfordern lokale, konformitätsgerechte Speicherstufen, die mit der öffentlichen Cloud zusammenarbeiten. Behörden, die Legacy-Datenbanken auf Software-as-a-Service migrieren, benötigen weiterhin lokale Datentresore für durch das geänderte PDPA geschützte Bürgerdaten und erweitern die Akzeptanz von Hybrid- und Objektspeichern im Malaysia Rechenzentrum Speichermarkt.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalausgaben für Tier-III/IV-Infrastruktur | -2.1% | Landesweit, KMU-zentriert | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Speicherarchitektur-Fachkräften | -1.8% | Kuala Lumpur und Johor | Kurzfristig (≤ 2 Jahre) |

| Globale NAND/HDD-Lieferketten-Volatilität | -1.4% | Importabhängiges Malaysia | Kurzfristig (≤ 2 Jahre) |

| Ringgit-Dollar-Wechselkursrisiko | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapitalausgaben für Tier-III/IV-Infrastruktur

Die Erfüllung der Tier-III-Redundanzanforderungen erhöht die anfänglichen Speicherkosten um 40-60 %, eine Hürde für Malaysias 3.000 in Penang ansässige KMU, die selten RM 500.000 pro Projekt budgetieren. Obwohl der Industry4WRD-Fonds Aufrüstungen subventioniert, verzögern viele Unternehmen den Übergang, was die kurzfristige Durchdringung fortschrittlicher All-Flash-Arrays im Malaysia Rechenzentrum Speichermarkt begrenzt.

Globale NAND/HDD-Lieferketten-Volatilität

KI-bedingte Nachfragespitzen haben multinationale Unternehmen veranlasst, Listenpreiserhöhungen von 5-10 % für Flash- und HDD-Medien anzukündigen. Malaysische Käufer, die ohnehin kostenempfindlich sind, verhandeln nun Beschaffungskalender neu oder reduzieren Kapazitäten, was Erneuerungszyklen im Malaysia Rechenzentrum Speichermarkt verzögert.[3]WD Technologies, "Preisbenachrichtigung für den NAND-Markt 2025", wd.com

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Speichertechnologie: SAN-Dominanz inmitten der NAS-Beschleunigung

Speichernetzwerke (SAN) erfassten im Jahr 2025 38,05 % des Marktanteils am Malaysia Rechenzentrum Speichermarkt und bestätigen die fest verankerte Nachfrage nach blockbasierter Leistung in Finanzdienstleistungen und intelligenten Fabrik-ERP-Clustern. Hochverfügbare SAN-Fabrics, die über Cyberjaya und Johor synchronisiert sind, untermauern regulatorische Anforderungen an die Notfallwiederherstellung. Netzgebundener Speicher (NAS), der mit einer CAGR von 15,72 % wächst, spricht KMU an, die vereinfachte Dateifreigaben und skalierbare Kapazität ohne FC-Lizenzierung priorisieren. Die Größe des Malaysia Rechenzentrum Speichermarkts für NAS-Lösungen soll sich bis 2030 verdoppeln und damit die wachsenden Workloads für kreative Inhalte und Kollaborationssuiten abdecken.

Die Einführung softwaredefinierter Speicher-Overlays erhöht die Flexibilität sowohl von SAN als auch NAS. Dells PowerScale, das bereits von mehr als 16.000 GPU-Nutzern weltweit eingesetzt wird, gewinnt bei KI-Start-ups an Bedeutung, die eine Petabyte-Konsolidierung ohne umfangreiche Migrationen anstreben. NetApps verteiltes Cloud-Fabric mit Google Cloud gewährt CIOs einen einzigen Namespace über lokale Systeme, Johor-Hyperscale-Knoten und souveräne KI-Cluster hinweg und stärkt die hybride Führungsrolle im Malaysia Rechenzentrum Speichermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: Widerstandsfähigkeit traditioneller HDD gegenüber Flash-Akzeptanz

Herkömmliche HDD-Arrays hielten im Jahr 2025 einen Anteil von 46,55 % am Malaysia Rechenzentrum Speichermarkt und wurden für Videoüberwachungsarchive und niedrigfrequente medizinische Bilder genutzt, die eine höhere Latenz tolerieren. Doch All-Flash-Arrays sprinten mit einer CAGR von 16,92 % voran, da KI-Training, Echtzeitzahlungen und hochfrequente Analysen Sub-Millisekunden-Latenz erfordern. Die Größe des Malaysia Rechenzentrum Speichermarkts für Flash soll bis 2031 trotz makroökonomischer Gegenwind USD 782,6 Millionen übersteigen.

Hybridplattformen mindern die Kosten- und Leistungsspannung: Automatisches Tiering leitet heiße Daten auf NVMe-SSD-Pools, während kalte Blöcke auf Nearline-HDD verbleiben. Seagates 40-TB-HAMR-Laufwerke und NVMe-HDD-Prototypen könnten die Gesamtbetriebskosten weiter senken, den vollständigen Flash-Ersatz verzögern, aber die insgesamt versendeten Terabytes im Malaysia Rechenzentrum Speichermarkt steigern.

Nach Rechenzentrumstyp: Kollokationsprimat mit Hyperscale-Schub

Kollokationssuiten repräsentierten im Jahr 2025 53,55 % des Umsatzes, da Unternehmen Ausfallsicherheit und Konformität an spezialisierte Betreiber auslagern. Hyperscaler verzeichnen jedoch eine CAGR von 17,86 % bis 2031, angetrieben durch Googles USD 2 Milliarden-Elmina-Anlage und Microsofts Drei-Zonen-Start. Hyperscale-Investoren integrieren Flüssigkühlung und zusammensetzbare Fabrics, die Dichtheitsnormen neu definieren und den Malaysia Rechenzentrum Speichermarkt in Richtung Flash-Gehäuse auf Rack-Ebene lenken, die 700 kW pro Halle überschreiten.

Unterdessen installieren Edge-Mikro-Rechenzentren 42U-Schränke in Fabriken und Plantagen, um KI-Inferenz zu lokalisieren. Diese Einsätze, obwohl individuell bescheiden, summieren sich bis 2030 zu einem zweistelligen Beitrag und unterstreichen die Diversifizierung des Malaysia Rechenzentrum Speichermarkts über traditionelle Ballungsräume hinaus.

Nach Endnutzer: IT und Telekommunikation führen, BFSI beschleunigt

Betreiber wie Telekom Malaysia und Maxis, kombiniert mit Cloud-Plattformen, sicherten sich 2025 30,95 % des Umsatzes durch Glasfaser-Backhaul-Erweiterungen und private 5G-Angebote. Der Bank- und Finanzdienstleistungssektor verzeichnet unter dem aktualisierten RMiT-Rahmenwerk von Bank Negara eine CAGR von 19,05 %, da Digital-Bank-Lizenzinhaber und etablierte Institute Kerndatenbanken auf Tier-IV-SAN-Clustern verschlüsseln. Die Größe des Malaysia Rechenzentrum Speichermarkts für den BFSI-Sektor soll bis 2031 USD 332,4 Millionen erreichen, angetrieben durch offene API-Ökosysteme und Echtzeit-Betrugserkennung.

Regierungsministerien modernisieren Volkszählungs- und Steuerworkloads in souveräne Clouds, während sie sensible Datensätze in lokalen Flash-Datentresoren behalten. Fertigungs-KMU, die OEE-Dashboards und KI-gestützte Qualitätsprüfung einsetzen, stimulieren gleichermaßen inkrementelle Array-Lieferungen im Malaysia Rechenzentrum Speichermarkt.

Nach Formfaktor: Rack-montierte Dominanz mit zusammensetzbarer Innovation

Rack-montierte Arrays kontrollierten im Jahr 2025 62,70 % der Ausgaben aufgrund universeller Schrankmaße und der Wiederverwendung bestehender Stromverteilungseinheiten. Zusammensetzbare, disaggregierte Infrastruktur mit einer CAGR von 14,78 % ermöglicht Hyperscalern die dynamische Zuweisung von GPU-, CPU- und NVMe-Pools und senkt die Überbereitstellung um rund 45 %. Marktteilnehmer im Malaysia Rechenzentrum Speichermarkt, die Zertifizierungen für Flüssigkühlung und Open-Compute-Project-Spezifikationen vorweisen, sind bereit, Legacy-Gehäuse-Anbieter zu übertreffen.

Blade- und Modulargehäuse überleben in Telekommunikationsräumen und Notfallwiederherstellungsbunkern, wo Platz und Wartbarkeit andere Faktoren überwiegen. Ihr beständiger Anteil sichert den Mehranbieterwettbewerb im Malaysia Rechenzentrum Speichermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: SAS/SATA-Stabilität mit NVMe-Transformation

Herkömmliche SAS/SATA-Anschlüsse machten im Jahr 2025 53,85 % der versendeten Ports aus. Die CAGR von 16,12 % für NVMe wird durch GPU-Cluster verankert, die PCIe-5.0-Leitungen sättigen und Mikrosekunden-Zugriff erfordern. Prototypische NVMe-HDDs könnten Protokolllücken überbrücken und Betreibern ermöglichen, Verwaltungsstapel über Flash- und Magnetmedien zu konsolidieren - eine Entwicklung, die Kostenmodelle im Malaysia Rechenzentrum Speichermarkt neu konfigurieren dürfte.

Fibre Channel bleibt ein Standbein in regulierten BFSI-Zonen. iSCSI besteht in Zweigstellenumgebungen weiter, wo die Investitionen in 10-GbE-Switches bereits getätigt wurden. Dennoch demonstrieren NVMe-over-Fabrics-Pilotprojekte in zwei Handelsflächen in Kuala Lumpur den nächsten Leistungsschritt für den Malaysia Rechenzentrum Speichermarkt.

Geografische Analyse

Johor Bahru verankert den Malaysia Rechenzentrum Speichermarkt mit mehr als 1,6 GW Betriebskapazität im Jahr 2025 und spiegelt über USD 10 Milliarden offengelegte Hyperscale-Investitionen wider. Die Wirtschaftssonderzone Johor-Singapur institutionalisiert grenzüberschreitenden Cloud-Datenverkehr weiter unter abgestimmten Compliance-Rahmenwerken und fördert Metro-Cluster-SAN-Replikationen über den Grenzübergang. Der Selangor-Cyberjaya-Korridor bleibt der Unternehmenskern der Nation und beherbergt Googles erstes malaysisches Rechenzentrum und einen 256-MW-Campus von Vantage; seine Kollokationshallen melden im ersten Quartal 2025 eine Auslastung von 82 % und gewährleisten stetige Erneuerungszyklen für Flash-Arrays.

Kuala Lumpur treibt Transaktions-Workloads und Hybrid-Migrationen von Ministerien voran, die Cloud-First-Richtlinien einführen. Die bevorstehende Microsoft-Cloud-Region wird erhebliche KI-Trainings-Nachfrage in nahe gelegene Edge-Cache-Stufen lenken und die Flash- und NVMe-Schnittstellenakzeptanz im Malaysia Rechenzentrum Speichermarkt steigern. Penangs 3.000 Elektronik-KMU beschleunigen Industrie-4.0-Pilotprojekte, wobei jedes bescheidene, aber proliferierende NAS-Geräte einbettet, die bis 2030 kumulativ hohe zweistellige Petabyte-Werte ergeben.

Sarawak und Sabah liegen in der aktuellen Kapazität zurück, zeigen jedoch das stärkste prozentuale Wachstum. Staatlich finanzierte Glasfaser-Backbones und grüne Wasserkraft-Stromkaufverträge locken Betreiber an, die erneuerbare Energiefußabdrücke anstreben, und positionieren Ost-Malaysia als nächste Expansionswelle. Verteilte Edge-Knoten in Palmölgütern und intelligenten Häfen leiten Streaming-Daten in regionale Mikro-Rechenzentren und vergrößern die geografische Reichweite des Malaysia Rechenzentrum Speichermarkts.

Wettbewerbslandschaft

Der Malaysia Rechenzentrum Speichermarkt weist ein moderates Konzentrationsniveau auf, wobei Dell Technologies, Hewlett Packard Enterprise und NetApp eine kollektive Führungsposition innehaben, aber einem starken Verfolgungsrennen von Pure Storage und Huawei ausgesetzt sind. Dells Partner-First-Speicherinitiative, die auf Johor-Hyperscale-Bauten ausgerichtet ist, zielt darauf ab, verwaltete Konten bis 2027 zu vervierfachen. NetApps workload-bewusstes Fabric integriert sich eng mit Googles Dual-Region-Strategie und schafft eine Nische in regulierten Hybridumgebungen. Pure Storage investiert in LandingAI und setzt FlashBlade//E in souveränen KI-Clustern ein und schärft die Differenzierung durch kohlenstoffarmen Flash.

Huawei, das von souveränen KI-Verträgen profitiert, bietet ARM-basierte Server im Paket mit OceanStor-Arrays an, die etablierten Anbietern in puncto Preis-Leistungs-Verhältnis Konkurrenz machen und Abwärtsdruck auf die Preisgestaltung im Malaysia Rechenzentrum Speichermarkt ausüben. Seagates HAMR-Roadmap sichert die künftige Kontinuität von Hochkapazitäts-HDDs, die für Kaltarchive in konformitätsgebundenen Unternehmen unerlässlich sind. White-Label-ODMs bedienen unterdessen Hyperscaler, die offene Rack-Standards einführen, fragmentieren den Marktanteil unterhalb der Tier-1-Anbieter und gewährleisten einen robusten Anbieterwettbewerb.

Strategische Schritte umfassen Equinix, das erneuerbare Stromkaufverträge verfolgt, um Zollschwankungen abzusichern, und das RM 6 Milliarden-Cyberjaya-Projekt von Vantage Data Centers, das von Anfang an flüssigkeitsgekühlte zusammensetzbare Fabrics einbettet und einen Branchenschwenk hin zu dichteoptimierten Flash-Reihen und GPU-verknüpften NVMe-Fabrics im Malaysia Rechenzentrum Speichermarkt signalisiert.

Malaysia Rechenzentrum Speicherbranche Marktführer

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Huawei Technologies Co. Ltd.

Kingston Technology Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Malaysia startete die erste souveräne vollständig integrierte KI-Infrastruktur der Region mit 3.000 GPUs und richtete die Malaysia-China Trusted Data Zone ein

- Mai 2025: Google vergab einen RM 1 Milliarden Bauauftrag an Gamuda Bhd und kaufte 389 Acres in Negeri Sembilan für zusätzliche Rechenzentrums-Kapazität

- April 2025: Microsoft bestätigte, dass drei malaysische Rechenzentren im zweiten Quartal 2025 in Betrieb gehen sollen, mit einem erwarteten neuen Umsatz von USD 10,9 Milliarden bis 2028

- März 2025: Digital Nasional Berhad und Ericsson führten ein Enterprise Virtual Cellular Network im DNB-Hauptquartier ein und schufen das weltweit erste 5G-First-Büro

- Februar 2025: Vantage Data Centers begannen mit dem Bau eines 256-MW-Campus in Cyberjaya mit integrierten flüssigkeitsgekühlten Speichergängen im großen Maßstab

- Oktober 2024: Oracle kündigte USD 6,5 Milliarden für malaysische Cloud-Infrastruktur an und markierte damit eine der größten Technologieinvestitionen bis dato

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Speichermarkt für Rechenzentren in Malaysia als alle Umsätze, die innerhalb der malaysischen Grenzen mit dem Verkauf, der Vermietung oder der Bereitstellung von Speicher-Arrays und Software der Unternehmensklasse erzielt werden, die in eigens dafür errichteten Rechenzentren untergebracht sind und SAN-, NAS-, DAS-, All-Flash-, Hybrid- und softwaredefinierte Speicherplattformen umfassen, die Server-Racks in Colocation-, Hyperscale-, Edge- und privaten Einrichtungen unterstützen. Laut ���ϲ����� schließt die Baseline Client-Geräte, vor Ort befindliche Server und außerhalb Malaysias gehostete Cloud-Speicherkapazität aus.

Ausschluss vom Geltungsbereich: Sicherungsmedien, die ins Ausland verschifft werden, um in Tresoren für die Notfallwiederherstellung aufbewahrt zu werden, fallen nicht in unseren numerischen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Netzgebundener Speicher (NAS)

- Speichernetzwerk (SAN)

- Direkt angeschlossener Speicher (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle HDD-Arrays

- All-Flash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrumstyp

- Kollokationsanlagen

- Hyperscaler / Cloud-Dienstleister

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade- und Modular

- Disaggregiert / Zusammensetzbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit öffentlichen und offenen Quellen wie den JENDELA Fiber Progress Bulletins der Malaysian Communications and Multimedia Commission, den ICT-Satellitenkonten des DOSM, den MIDA-Investitionsgenehmigungen, den Importdaten des Zolls für Hardware des HS-Codes 8471.70 und den MyDIGITAL Policy Notes. Aktualisierungen von Fachverbänden wie der Asia Pacific Data Centre Association, Ausfallberichte des Uptime Institute und von Fachleuten geprüfte IEEE-Papiere zu NVMe-Bereitstellungsmustern informierten über Nutzungsannahmen. Bezahlte Informationen von D&B Hoovers und Dow Jones Factiva halfen uns, die Finanzdaten und Lieferankündigungen der Anbieter zu überprüfen. Diese Referenzen veranschaulichen, nicht erschöpfen, den Dokumentenstapel, den wir nach Mengen, Werten und regulatorischen Hinweisen durchforstet haben.

In einem zweiten Durchgang wurden Jahresberichte, Investorendecks, Ausschreibungsprotokolle und Pressemitteilungen von Speicher-OEMs und Anlagenbetreibern herangezogen, um die durchschnittlichen Verkaufspreise (ASP) und die Anzahl der Regale zu vergleichen; hier stellen die Analysten von Mordor eine Verbindung zwischen den Verbrauchstrends und den kommerziellen Ergebnissen her, bevor sie zur Primärarbeit übergehen.

Primäre Forschung

Unser Team befragte technische Leiter von Einrichtungen, Leiter der Hyperscaler-Beschaffung, Speicherarchitekten von Telekommunikationsunternehmen und IT-Manager großer BFSI-Unternehmen in Kuala Lumpur, Cyberjaya und Johor. In den Umfragen wurden die aktuellen Migrationsraten von HDD zu Flash, die geplante NVMe-Einführung und die erwartete Rack-Dichte erfasst, sodass wir die Ergebnisse des Desks validieren und die Empfindlichkeit des Modells unter Stressbedingungen testen konnten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion: Die installierte Megawattkapazität und das durchschnittliche GB pro Watt ergeben einen nationalen Speicherpool, den wir anhand von ASP-Kurven bewerten. Ausgewählte Bottom-up-Prüfungen, Lieferstatistiken von Anbietern, Channel-Audits und stichprobenartige Vertragswerte verankern die Gesamtzahlen. Zu den Schlüsselvariablen gehören Hyperscale-CAPEX-Ankündigungen, Rack-Dichte (kW/Rack), NAND-Preisindizes, 5G-Verkehrswachstum und PDPA-gesteuerte Mandate für die Datenresidenz; jede wird durch multivariate Regressions- und Szenarioanalysen prognostiziert, die das Potenzial von KI-Workloads erfassen. Lücken in der Bottom-up-Granularität werden vor der endgültigen Anpassung durch regionale Penetrationsproxies überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Varianz- und Plausibilitätsprüfungen und anschließend eine zweistufige Peer-Review. Immer wenn neue Kapazitäten von mehr als 50 MW in Betrieb genommen werden oder eine wesentliche Preisschwankung 10 % überschreitet, öffnen die Analysten das Modell erneut. Jährlich wird das Modell vollständig aktualisiert, und die Kunden erhalten die aktuellsten Daten unmittelbar vor der Veröffentlichung.

Warum Mordor's Malaysia Data Center Storage Baseline Zuverlässigkeit befiehlt

Veröffentlichte Schätzungen weichen oft voneinander ab; Umfangsabgrenzungen, Preisleitern und Aktualisierungsrhythmen stimmen selten überein. Wir weisen im Vorfeld auf diese Faktoren hin, damit die Entscheidungsträger wissen, warum sich die Zahlen bewegen.

Einige Studien bündeln Server- und Netzwerk-Hardware mit Speicher, mehrere Studien wenden globale ASPs ohne Malaysia-spezifische Subventionen an, und einige wenige frieren die Wechselkurse am Angebotsdatum und nicht am Transaktionsdatum ein. Das Modell von Mordor beschränkt den Anwendungsbereich auf die Speichereinnahmen im Land, rollt die ASPs vierteljährlich auf und aktualisiert die Kapazitätsangaben alle sechs Monate, was zu einer gemäßigten, transparenten Zahl führt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,90 B (2025) | ���ϲ����� | - |

| USD 4,04 B (2024) | Regionale Beratung A | Einschließlich Server und Netzwerkausrüstung; unter der Annahme eines konstanten CAGR von 16 % ohne Preisverfallskontrollen |

| USD 0,65 B (2024) | Industrieverband B | lässt die Ausgaben für den Selbstbau in großem Maßstab außer Acht und stützt sich auf drei Jahre alte Importdaten |

Kurz gesagt, unsere disziplinierte Auswahl des Umfangs, die Nachverfolgung von Variablen und die schnellere Aktualisierung geben den Beteiligten eine ausgewogene Ausgangsbasis, die sie mit Zuversicht zurückverfolgen und verteidigen können.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Malaysia Rechenzentrum Speichermarkt derzeit?

Der Malaysia Rechenzentrum Speichermarkt beläuft sich im Jahr 2026 auf USD 1,01 Milliarden und soll bis 2031 auf USD 1,79 Milliarden wachsen.

Welche Speichertechnologie führt in Malaysia?

Speichernetzwerke (SAN) sind die führende Technologie mit einem Umsatzanteil von 38,05 % im Jahr 2025, während netzgebundener Speicher (NAS) mit einer CAGR von 15,72 % am schnellsten wächst.

Wie werden Hyperscale-Investitionen die Speichernachfrage beeinflussen?

Hyperscale-Projekte im Wert von über USD 10 Milliarden, insbesondere in Johor Bahru, treiben die Multi-Petabyte-Nachfrage nach Flash- und NVMe-basierten Systemen im Malaysia Rechenzentrum Speichermarkt an.

Warum gewinnen All-Flash-Arrays an Bedeutung?

KI-Training, Echtzeit-Analysen und Anwendungsanforderungen im Sub-Millisekunden-Bereich treiben Unternehmen zu All-Flash-Arrays, die bis 2031 voraussichtlich mit einer CAGR von 16,92 % wachsen werden.

Welche regionalen Gebiete zeigen das stärkste Wachstum?

Johor Bahru führt in absoluter Kapazität, der Selangor-Cyberjaya-Korridor bleibt der Unternehmens-Hub, und Ost-Malaysia (Sarawak und Sabah) verzeichnet das höchste prozentuale Wachstum aufgrund neuer Rechenzentren mit erneuerbarer Energie.

Was sind die wesentlichen Herausforderungen für den Markt?

Hohe Kapitalausgaben für Tier-III/IV-Anlagen, Talentmangel in der Speicherarchitektur und volatile globale NAND/HDD-Preise sind die wichtigsten Gegenwind-Faktoren, die einen raschen Ausbau bremsen.

Seite zuletzt aktualisiert am: