Größe und Marktanteil des malaysischen Rechenzentrumsstrommarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

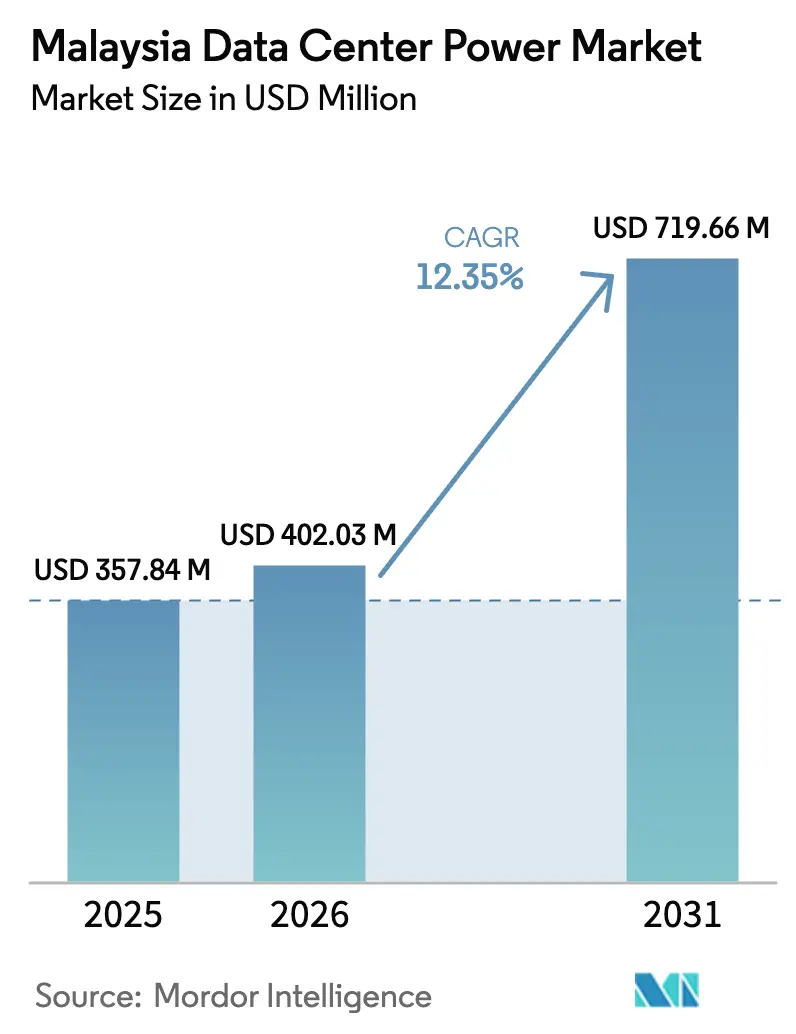

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 357.84 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 402.03 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 719.66 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Rechenzentrumsstrommarkts durch ���ϲ�����

Die Größe des malaysischen Rechenzentrumsstrommarkts wird im Jahr 2026 auf 402,03 Millionen USD geschätzt, ausgehend von einem Wert von 357,84 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 719,66 Millionen USD, wachsend mit einer CAGR von 12,35 % über den Zeitraum 2026-2031. Dieses rasche Wachstum ist in Malaysias Aufstieg als bevorzugte regionale Alternative zum flächenbeschränkten Singapur verankert - eine Verschiebung, die durch mehr als 11 GW ausstehender Stromanträge bei Tenaga Nasional Berhad (TNB) unterstrichen wird. Staatliche Schnellgenehmigungen, proaktive Netzinvestitionen und eine gesunde nationale Reservemarge stimmen mit milliardenschweren Zusagen von Microsoft, Google und Amazon überein und schaffen einen positiven Kreislauf aus Nachfrage und Infrastrukturausbau. Der malaysische Rechenzentrumsstrommarkt profitiert zudem von politischen Instrumenten wie dem MyDIGITAL-Rahmenwerk und dem Corporate Green Power Programme, die gemeinsam Projektzeitpläne verkürzen und Risiken bei der Beschaffung erneuerbarer Energien senken. Zusammengenommen stützen diese Treiber eine anhaltende Welle großer Hyperscale-Bereitstellungen, die die strombezogenen Investitionsausgaben bis 2030 auf hohem Niveau halten werden.

Wichtigste Erkenntnisse des Berichts

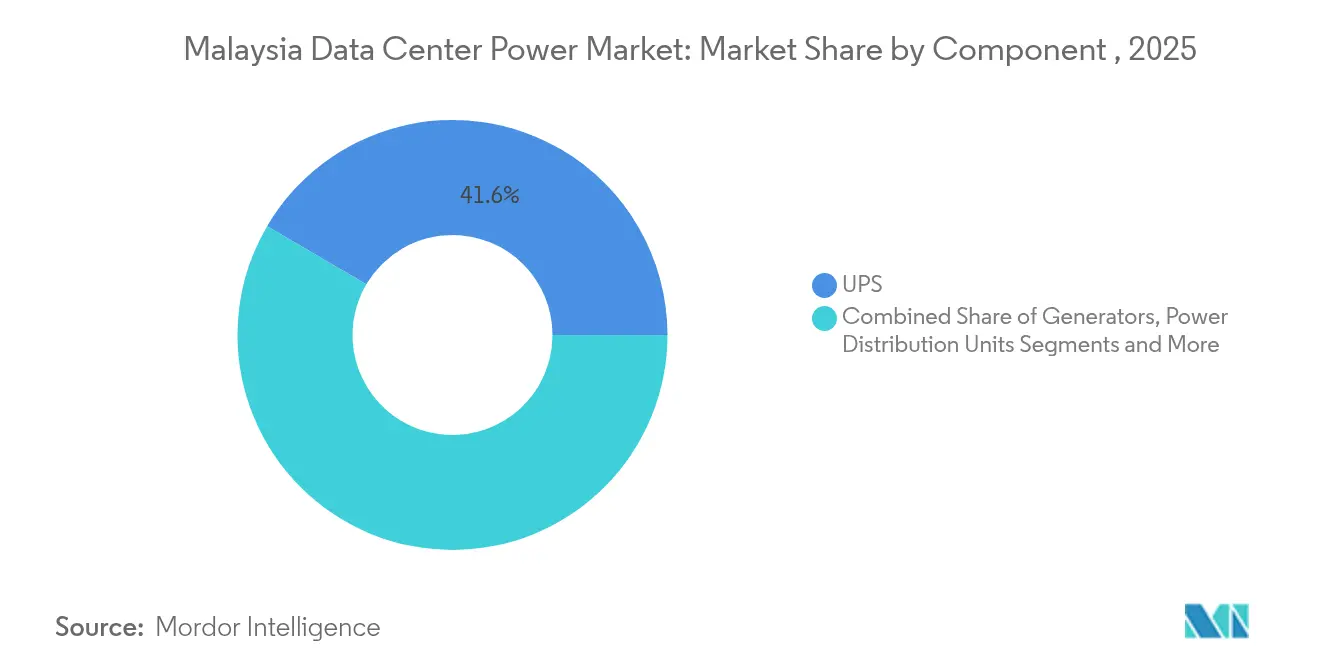

- Nach Komponente führten USV-Systeme mit einem Marktanteil von 41,55 % im malaysischen Rechenzentrumsstrommarkt im Jahr 2025, während Stromverteilereinheiten (PDU) die höchste CAGR von 12,74 % bis 2031 verzeichneten.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Marktanteil von 35,21 % am malaysischen Rechenzentrumsstrommarkt; Hyperscale/Cloud-Einrichtungen verzeichnen die höchste CAGR von 13,18 % bis 2031.

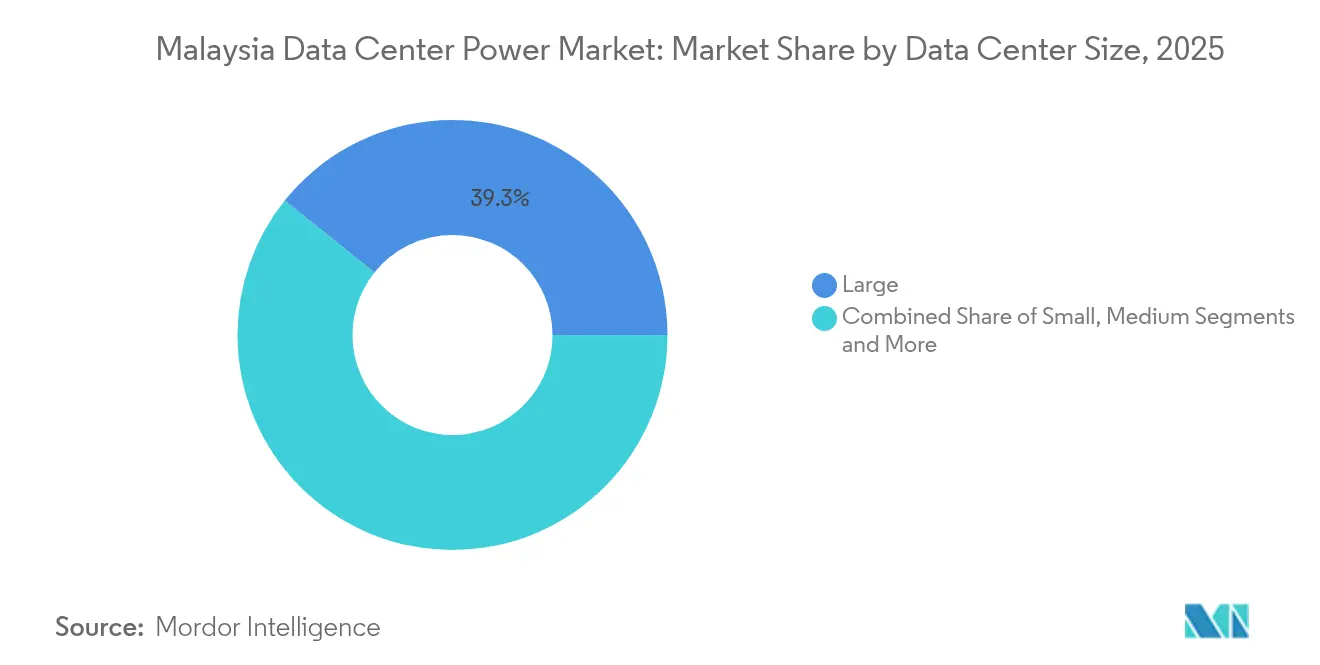

- Nach Größe entfielen im Jahr 2025 39,25 % der �Ѳ�����ٲ���öß�� des malaysischen Rechenzentrumsstrommarkts auf große Einrichtungen; Mega-Einrichtungen wuchsen zwischen 2026 und 2031 mit einer CAGR von 14,95 %.

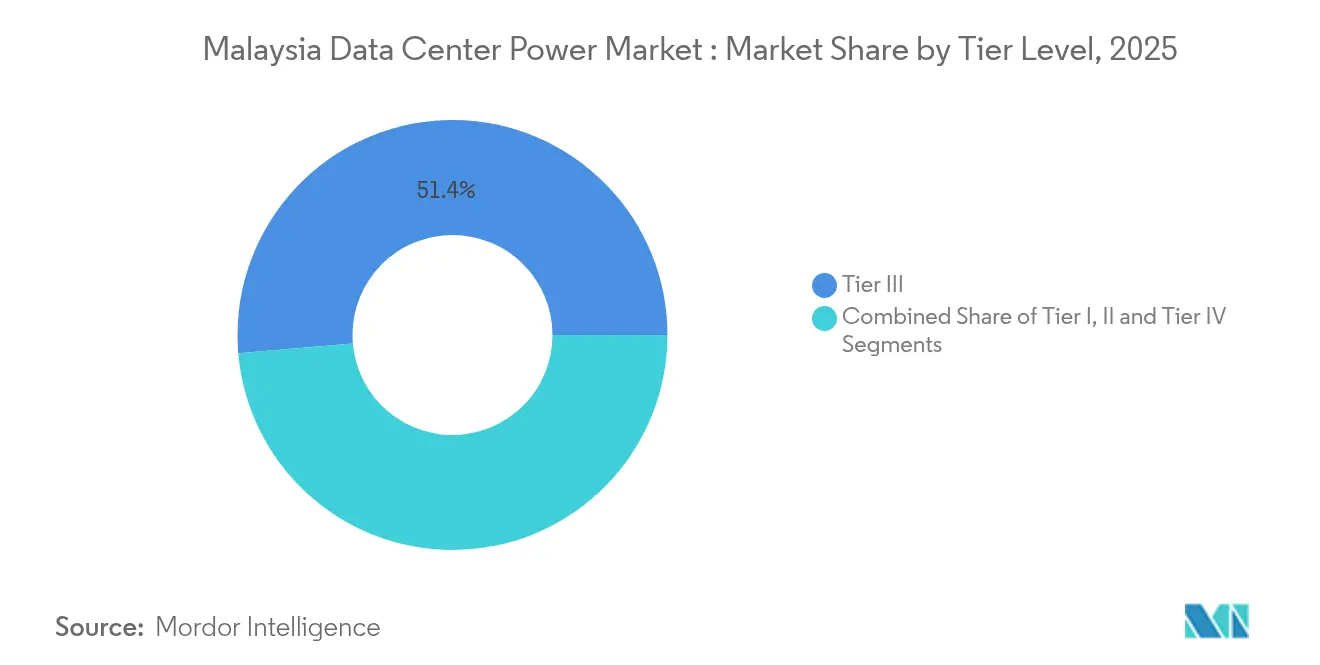

- Nach Tier-Ebene erfassten Tier-III-Standorte im Jahr 2025 einen Marktanteil von 51,35 % am malaysischen Rechenzentrumsstrommarkt, während Tier-IV-Standorte über den Prognosezeitraum mit einer CAGR von 13,33 % wuchsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im malaysischen Rechenzentrumsstrommarkt

Auswirkungsanalyse der Treiber*

| Treiber / Hemmnis (soweit zutreffend) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Steigende Nutzung von Hyperscale- und Cloud-Rechenzentren | +3.2% | Johor, Cyberjaya | Mittelfristig (2-4 Jahre) |

| Übertragungseffekt durch das Moratorium in Singapur | +2.8% | Johor, Kuala Lumpur | Kurzfristig (≤ 2 Jahre) |

| Staatliche MyDIGITAL-Anreize und GPP-Richtlinien | +1.9% | National | Mittelfristig (2-4 Jahre) |

| Schnellanschlussprogramm TNB Green-Lane für Netzanschlüsse | +1.7% | Johor, Selangor, Kuala Lumpur | Kurzfristig (≤ 2 Jahre) |

| Corporate Green Power Programme (CGPP) zur Förderung von erneuerbaren Energien vor Ort | +1.5% | National | Mittelfristig (2-4 Jahre) |

| Hohe nationale Reservemarge ermöglicht mehr als 2 GW neue Rechenzentrumslast | +1.2% | Johor, Selangor | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nutzung von Hyperscale- und Cloud-Rechenzentren

Leistungsdichten über 60 kW pro Rack werden zur Norm und zwingen zu Upgrades bei Schaltanlagen, USV und Flüssigkühlungsinfrastruktur. Microsofts 2-Milliarden-USD-Campus in Johor verdeutlicht den strategischen Kostenvorteil Malaysias gegenüber Singapur. TNB hat Netzverbesserungen vorgesehen, die 2 GW allein für zehn Hyperscale-Projekte liefern können, was den systemischen Umfang dieser Nachfrage zeigt. Der malaysische Rechenzentrumsstrommarkt verlagert sich daher in Richtung modularer, leistungsstarker elektrischer Grundinfrastrukturen, die mit steigenden Rack-Leistungsanforderungen skaliert werden können. Das Wachstum des Hyperscale-Segments verändert die Anforderungen an die Strominfrastruktur, wobei TNB seine Netzkapazitäten ausbaut, um den prognostizierten Bedarf von 2.000 MW allein aus zehn Rechenzentrum-Projekten zu decken.

Übertragungseffekt durch das Moratorium in Singapur

Singapurs Beschränkung neuer Einrichtungen hat Kapital in das benachbarte Johor umgeleitet, wo baureife Grundstücke, niedrigere Tarife und die Johor-Singapur-Sonderwirtschaftszone eine nahtlose Verlängerung des digitalen Ökosystems des Stadtstaates schaffen. Princeton Digital Group und andere Investoren haben diese grenzüberschreitende Nähe genutzt und die Grundstückspreise in Johor-Technologieparks erheblich in die Höhe getrieben. Lokale Bauunternehmen kämpfen mit Auftragsrückständen, was die indirekten wirtschaftlichen Vorteile verstärkt. Der malaysische Rechenzentrumsstrommarkt erlebt daher eine beschleunigte Vergabe von Aufträgen für Transformatoren, Schaltanlagen und Erdverkabelungen für Johor-Projekte, die innerhalb von 24 Monaten in Betrieb gehen sollen.[1]Tenaga Nasional Berhad, "Integrierter Jahresbericht 2024", tnb.com.my

Staatliche MyDIGITAL-Anreize und GPP-Richtlinien

Der malaysische Rahmenplan für die digitale Wirtschaft (MyDIGITAL) hat sich als entscheidendes Instrument zur Gewinnung von Rechenzentrumsinvestitionen etabliert, mit dem Ziel, den Beitrag der digitalen Wirtschaft zum Bruttoinlandsprodukt von 23 % im Jahr 2022 auf über 25 % bis 2025 zu steigern. [2]Büro für digitale Investitionen, "DIO Playbook", mydigitalinvestment.gov.myDas MyDIGITAL-Rahmenwerk verbindet einen vollständigen Steueraufschub mit standardisierten Planungsregeln für Projekte über 1 MW. Durch die Minimierung von Verfahrensunklarheiten senkt es die Risikoaufschläge der Entwickler und beschleunigt Finanzierungsgenehmigungen. Die Rechenzentrum-Planungsrichtlinien (GPP) verankern zusätzlich Nachhaltigkeitskennzahlen, die für internationale Cloud-Unternehmen unter Scope-3-Vorgaben entscheidend geworden sind. Gemeinsam verkürzen diese Maßnahmen die Genehmigungszeiträume um mehrere Monate und halten den malaysischen Rechenzentrumsstrommarkt auf einem vorhersehbaren Expansionskurs.

Corporate Green Power Programme (CGPP) zur Förderung von erneuerbaren Energien vor Ort

Malaysias CGPP ermöglicht es Rechenzentrumsbetreibern, virtuelle Stromabnahmeverträge mit Entwicklern erneuerbarer Energien abzuschließen und damit die Planungssicherheit für langfristige Energiekosten zu verbessern. Das im September 2024 eingeführte CRESS-Programm baut darauf auf, indem es den direkten Erwerb erneuerbarer Energie ermöglicht und Solar-plus-Batterie-Installationen auf Bestandsgeländen fördert. Da Unternehmen ihre Schwellenwerte für erneuerbare Energien auf 100 % anheben, werden die Eigenstromerzeugung und gebündelte Zertifikate für erneuerbare Energien zu Kernkriterien bei der Auswahl von Rechenzentrums-Anbietern.[3]Wirtschaftsministerium Malaysia, "Corporate Green Power Programme Guidelines", economy.gov.my Der malaysische Rechenzentrumsstrommarkt verzeichnet infolgedessen einen Anstieg von gemeinsam aufgestellten Photovoltaik-Anlagen mit einer Leistung zwischen 20 MW und 50 MW.

Auswirkungsanalyse der Hemmnisse*

| Treiber / Hemmnis (soweit zutreffend) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für Hochdichte-Stromsysteme | -1.8% | National | Mittelfristig (2-4 Jahre) |

| Netzengpässe in Johor und potenzielle Tariferhöhungen | -1.5% | Johor | Mittelfristig (2-4 Jahre) |

| Mangel an Hochspannungs-/Mittelspannungs-Elektroingenieuren | -0.9% | Johor, Cyberjaya | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Wasserverbrauch und Emissionen können Genehmigungen verzögern | -0.7% | Johor, aufstrebende Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzengpässe in Johor und potenzielle Tariferhöhungen

Die beispiellose Konzentration von Einrichtungen in Johor erschöpft die Umspannwerkskapazitäten schneller, als Upgrades abgeschlossen werden können. Anschlusswartelisten haben sich verlängert, und die bevorstehende Tarifrevision des Regulierten Zeitraums 4 könnte die Stromgebühren erhöhen und damit Colocation-Betreiber mit knappen Margen belasten. Sollten die Tarife stark steigen, könnten sich einige Entwickler in das Klang-Tal oder nach Sarawak verlagern, wo freie Netzkapazitäten und erneuerbare Energiequellen reichlicher vorhanden sind. Dieses Risiko dämpft die ansonsten optimistische Johor-Investitionsgeschichte im malaysischen Rechenzentrumsstrommarkt.

Mangel an Hochspannungs-/Mittelspannungs-Elektroingenieuren

Der Boom bei Rechenzentrumsbauten hat den verfügbaren Pool an Ingenieuren überstiegen, die für die Planung und Inbetriebnahme von 33-kV- und 132-kV-Systemen zertifiziert sind. Der Wettbewerb um diese Talente seitens Versorgungsunternehmen, Petrochemieanlagen und singapurischen Projekten treibt die Gehaltsinflation an, die sich direkt in die Projektbudgets niederschlägt. Verzögerungen bei der Übergabe von Elektroräumen aufgrund von Personalengpässen gefährden die Inbetriebnahmetermine und machen die Personalplanung zu einem kritischen Pfadpunkt in jedem Bauzeitplan des malaysischen Rechenzentrumsstrommarkts.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: USV-Systeme führen die kritische Strominfrastruktur an

USV-Plattformen hielten im Jahr 2025 einen Marktanteil von 41,55 % am malaysischen Rechenzentrumsstrommarkt, was ihre Bedeutung bei der Minderung von Netzinstabilitäten unterstreicht. Neue Projekte spezifizieren zunehmend modulare Lithium-Ionen-Architekturen, die in 500-kW-Blöcken erweitert werden können und so die Investitionsausgaben mit stufenweisen Mieterauslastungen in Einklang bringen. Ereignisprotokolle großer Campusstandorte zeigen, dass Batteriezustandsanalysen ungeplante Ausfälle um 30 % reduzieren - eine Kennzahl, der Cloud-Betreiber auf Vorstandsebene zunehmend Beachtung schenken. Unterdessen wird für Stromverteilereinheiten (PDU) ein jährliches Wachstum von 12,74 % prognostiziert, da intelligente Messung und schaltbare Steckdosen auf Rack-Ebene zum Standard für Hochdichte-Racks werden. Die �Ѳ�����ٲ���öß�� des malaysischen Rechenzentrumsstrommarkts für PDUs soll bis 2031 einen Wert von 124,01 Millionen USD erreichen, angetrieben durch Hyperscale-Beschaffungsrahmen, die detaillierte Energieverbrauchs-Telemetrie erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Rechenzentrumstyp: Colocation-Anbieter nutzen strategische Vorteile

Colocation-Betreiber erfassten im Jahr 2025 einen Marktanteil von 35,21 % am malaysischen Rechenzentrumsstrommarkt aufgrund wettbewerbsfähiger Tarifniveaus von 33,7 Sen pro kWh und reifer Carrier-Ökosysteme. Ihre agilen Beschaffungszeitpläne ziehen mittelgroße Cloud-, Fintech- und Inhaltsplattformen an, die einen schnellen regionalen Markteintritt anstreben. Die �Ѳ�����ٲ���öß�� des malaysischen Rechenzentrumsstrommarkts für Colocation wird voraussichtlich wachsen, gestützt durch steigende Rack-Leistungszusagen von KI-Start-ups. Hyperscale-Anbieter sind zwar im Jahr 2025 kleiner, wachsen aber am schnellsten mit einer CAGR von 13,18 %, da Microsoft, Google und Amazon mehrphasige Johor-Campus-Bauten von jeweils über 100 MW festigen.

Nach Rechenzentrumsgröße: Große Einrichtungen dominieren, während Mega-Zentren aufsteigen

Große Rechenzentren hielten im Jahr 2025 einen Anteil von 39,25 % aufgrund ausgewogener Investitionskostenprofile und bestehender Glasfaserzugänge in Cyberjaya und dem Klang-Tal. Diese Einrichtungen wandeln häufig veraltete Bürokomplexe um und nutzen bereits getätigte Grundstückskosten und kommunale Genehmigungen. Die �Ѳ�����ٲ���öß�� des malaysischen Rechenzentrumsstrommarkts für Mega-Standorte wird moderat mit einer CAGR von 14,95 % wachsen, was einen Schwenk der Entwickler hin zu noch größeren Campusstandorten widerspiegelt. Da die Rack-Dichten steigen, erproben massive Campusstandorte 33-kV-Verteilung bis auf Reihenebene, um Transformatorverluste zu minimieren. Einige reservieren auch Leitungskanäle für künftige Direktflüssigkühlungskreisläufe und antizipieren damit GPUs, die möglicherweise 1 kW pro Chip überschreiten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Tier-Ebene: Tier-III-Standardisierung trifft auf Tier-IV-Innovation

Tier-III-Einrichtungen hielten im Jahr 2025 einen Anteil von 51,35 % und bieten eine Betriebszeit von 99,982 % sowie die niedrigsten Kosten pro geschütztem Kilowatt unter den gängigen Optionen. Sie bleiben die Standardwahl für Banken-, Regierungs- und SaaS-Mieter, die Ausfallsicherheit mit wirtschaftlicher Vernunft in Einklang bringen. Dennoch wächst die Tier-IV-Kapazität jährlich um 13,33 %, da Fintech-, Gesundheitswesen- und geschäftskritische KI-Inferenz-Anwendungen fehlertolerante Konfigurationen mit 2N-Redundanz erfordern. Tier-IV-Neueinsteiger setzen auf Mittelspannungs-USV-Topologien, die den Kupfereinsatz um 20 % reduzieren und die Wartung vereinfachen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Johor ist die Wachstumslokomotive des malaysischen Rechenzentrumsstrommarkts und wird voraussichtlich bis Ende 2025 enorme Investitionen anziehen. Netzausbaumaßnahmen wie die Erweiterung des 275-kV-Umspannwerks Senai sind zeitlich abgestimmt, um neue Hyperscale-Einspeisenster zu bedienen und Johors Position als am schnellsten wachsendem Hub in Südostasien zu festigen. Dennoch hat sich die Umweltgenehmigung verschärft, wobei fast 30 % der Anträge zum Schutz der Wasserressourcen gestoppt wurden - ein Signal, dass allein die Stromverfügbarkeit keine Projektgenehmigung garantiert. Das Klang-Tal, das Kuala Lumpur und Cyberjaya umfasst, bleibt Malaysias reifster Korridor dank dichter Carrier-Hotels und der Nähe zu Geschäftszentren. Die installierte Kapazität in Cyberjaya ist auf Kurs für 141,7 MW bis 2025, während der 256-MW-Campus KUL2 von Vantage die Bedeutung der Region für hybride Cloud-Bereitstellungen bestätigen wird, die eine Konnektivität mit geringer Latenz zu Finanzbörsensystemen und nationalen Ministerien benötigen. Diese Entwicklungen erhalten eine gesunde Nachfrage nach sekundären Stromzuführungen und diversifizierten Glasfaserwegen in Selangor und sichern eine stetige Pipeline mittelgroßer Colocation-Bauten.

Wettbewerbslandschaft

Der malaysische Rechenzentrumsstrommarkt beherbergt eine Mischung aus globalen Elektrotechnikmajors und spezialisierten Anbietern. Schneider Electric, ABB und Vertiv dominieren Schaltanlagen, USV und Überwachungsplattformen durch etablierte Vertriebsnetze und aggressive Vor-Ort-Serviceverpflichtungen. Vertivs maßgeschneiderte PDU-Linie ist bei Hyperscale-Bauherren beliebt, die eine Steckdosen-Telemetrie für KI-Knoten benötigen. Eatons Brightlayer-Suite integriert Daten der Stromversorgungskette mit dem IT-Asset-Management - eine Fähigkeit, die für ESG-Berichterstattung zunehmend geschätzt wird.

Tenaga Nasional Berhad, obwohl kein Anbieter, hat sich als entscheidender Akteur im Ökosystem etabliert, indem es den Green-Lane-Pfad und direkte Engagementforen anbietet, die Netzausbauten mit Campus-Roadmaps abstimmen. Diese Zusammenarbeit zwischen Versorgungsunternehmen und Betreibern verkürzt Inbetriebnahmehorizonte und senkt Projektrisikoaufschläge. Lokale Ingenieurbüros bilden unterdessen Joint Ventures mit internationalen Geräteherstellern, um Lokalisierungsvorschriften zu erfüllen und After-Sales-Einnahmen zu erzielen.

Marktführer im malaysischen Rechenzentrumsstrommarkt

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die malaysische Körperschaft für die digitale Wirtschaft meldete 54 in Betrieb befindliche Rechenzentren und 24 im Bau befindliche, wobei Projekte im Wert von 9,9 Milliarden RM zwischen Januar und Mitte April 2025 genehmigt wurden.

- Mai 2025: Microsoft eröffnete seine erste malaysische Rechenzentrumsregion und erweiterte damit die lokale KI- und Cloud-Verfügbarkeit.

- März 2025: Treasure Global Inc. enthüllte Pläne für KI-Cloud-Infrastruktur in Malaysia und verstärkt damit die Nachfrage nach Hochdichte-Strom.

- Februar 2025: Die Bundesregierung erließ Rechenzentrum-Planungsrichtlinien für Projekte über 1 MW und standardisierte Zonierungs- und Nachhaltigkeitskriterien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den malaysischen Markt für die Stromversorgung von Rechenzentren als den Jahresumsatz, der in Malaysia mit elektrischer Infrastruktur erzielt wird, die Strom in speziell gebauten Rechenzentren liefert, verteilt, sichert oder überwacht. Dazu gehören USV-Systeme, Diesel-, Gas- und H2-Generatoren, PDUs, Schaltanlagen, Umschalter, dezentrale Stromversorgungspaneele, Schwungrad- oder Lithium-Ionen-Speicher sowie zugehörige Installations- und Wartungsdienste.

Ausschluss des Geltungsbereichs: vorübergehend gemietete Stromaggregate und kleine Serverräume vor Ort werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellengeneratoren

- Stromverteilereinheiten

- Schaltanlagen

- Transferschalter

- Remote-Stromverteiler

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscale/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Als Nächstes befragen die Analysten von Mordor Anbieter von Stromversorgungsanlagen, Colocation-Betreiber in Johor und Cyberjaya, Gebäudetechniker und Netzplaner in ganz Südostasien. In den Gesprächen werden Auslastungsraten, durchschnittliche Verkaufspreise, Trends bei der Rack-Leistungsdichte und die Geschwindigkeit, mit der Hyperscale-Kapazitäten in Betrieb genommen werden, überprüft.

Desk Research

Wir beginnen damit, harte Zahlen aus vertrauenswürdigen offenen Quellen wie dem Department of Statistics Malaysia, den Tariftabellen der Energy Commission, den ESA-Offenlegungen von Tenaga Nasional Berhad und den von MIDA veröffentlichten Investitionsgenehmigungen zu sammeln. Die über D&B Hoovers abgerufenen Unternehmensmeldungen und die Nachrichtenarchive von Dow Jones Factiva liefern Hinweise auf Ausgaben und Pipelines, während die Importdaten von Volza und die Patentzahlen von Questel dabei helfen, den Zustrom von Ausrüstungen und die Innovationsdynamik zu messen. Diese Daten geben unseren Analysten ein fundiertes Bild der Lieferungen, der installierten Basis und der Preisverschiebungen. Die hier zitierten Quellen dienen lediglich der Veranschaulichung; zur Gegenprüfung und Verfeinerung der Zahlen wurden viele zusätzliche Dokumente geprüft.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse des MW-Bedarfs von Rechenzentren (abgeleitet aus Live- und Pipeline-Kapazitäten und typischen Lastfaktoren) wird einmal mit Roll-ups von USV- und Generatorlieferungen der Lieferanten abgeglichen, um die Gesamtzahlen zu verfeinern. Schlüsselvariablen wie die Entwicklung der Rackdichte, die Indexierung der Stromtarife, der Anteil erneuerbarer Energien am Strommix, die Pipeline für Hyperscale-Kapazitäten und die durchschnittlichen USV-Kosten pro kVA fließen in ein multivariates Regressionsmodell ein, das die Einnahmen bis 2030 prognostiziert. Wenn die Bottom-up-Inputs lückenhaft sind, interpolieren wir unter Verwendung regionaler Benchmarks, bevor wir beide Ansichten miteinander in Einklang bringen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den staatlichen Lastdaten und Importtrends abgeglichen, gefolgt von einer Überprüfungsrunde durch die Verantwortlichen. Die Berichte werden alle zwölf Monate aktualisiert, und bei wichtigen Ereignissen wie Tariferhöhungen oder Ankündigungen für einen Campus mit mehr als 200 MW wird ein Zwischendurchlauf ausgelöst, damit die Kunden immer den neuesten Stand erhalten.

Warum Mordor's Malaysia Data Center Power Baseline heraussticht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Komponenten-Körbe, Währungsgrundlagen und Aktualisierungskadenzen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob Dienstleistungseinnahmen berücksichtigt werden, ob die ASP-Inflation mit den schwankenden Dieselpreisen zusammenhängt, die Art und Weise, wie Netzaufrüstungen berücksichtigt werden, und wie schnell Pipeline-Projekte in Betrieb genommen werden sollen. ���ϲ����� erfasst die gesamten Dienstleistungseinnahmen, wendet vierteljährliche FX-Updates an und gleicht die Termine für die Inbetriebnahme von Projekten mit den tatsächlichen TNB ESA-Meilensteinen ab, wodurch eine ausgewogene, überprüfbare Basislinie entsteht.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 357,84 MIO. USD (2025) | ���ϲ����� | - |

| 317,80 M USD (2024) | Regionale Beratung A | Ohne Kundendienstleistungen und ohne Festsetzung der Währung auf den Durchschnitt von 2022 |

| 317,80 M USD (2025) | Industrieverband B | Unter der Annahme eines linearen Anstiegs aller angekündigten Kapazitäten, kein Tarifeskalationsfaktor |

Kurz gesagt, durch die Bindung der Einnahmen an reale Einschalttermine und verifizierte Preiskurven liefert ���ϲ����� eine verlässliche Basis, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des malaysischen Rechenzentrumsstrommarkts?

Die �Ѳ�����ٲ���öß�� des malaysischen Rechenzentrumsstrommarkts beträgt 402,03 Millionen USD im Jahr 2026 und ist auf Kurs, bis 2031 einen Wert von 719,66 Millionen USD zu erreichen.

Welches Komponentensegment führt den Markt an?

USV-Systeme führen mit einem Marktanteil von 41,55 % am malaysischen Rechenzentrumsstrommarkt im Jahr 2025 aufgrund des gestiegenen Bedarfs an Zuverlässigkeit.

Warum ziehen so viele Rechenzentren nach Johor?

Johor profitiert vom Übertragungseffekt durch Singapurs Kapazitätsbeschränkung, niedrigere Tarife und optimierte Genehmigungsverfahren innerhalb der Johor-Singapur-Sonderwirtschaftszone.

Wie schnell wachsen Hyperscale-Einrichtungen in Malaysia?

Hyperscale- und Cloud-Standorte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,18 % wachsen, angetrieben durch KI-Arbeitslasten und milliardenschwere Investitionen globaler Technologieunternehmen.

Sind Netzengpässe ein wesentliches Risiko?

Ja, lokalisierte Übertragungsengpässe in Johor und potenzielle Tarifanpassungen im Rahmen des Regulierten Zeitraums 4 könnten Einschaltpläne verlangsamen, obwohl die nationalen Reservemargen weiterhin hoch bleiben.

Seite zuletzt aktualisiert am: