Malaysia-Baumarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 37.90 Milliarden US-Dollar |

| Marktgröße (2026) | 41.20 Milliarden US-Dollar |

| Marktgröße (2031) | 62.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia-Baumarkt-Analyse von ���ϲ�����

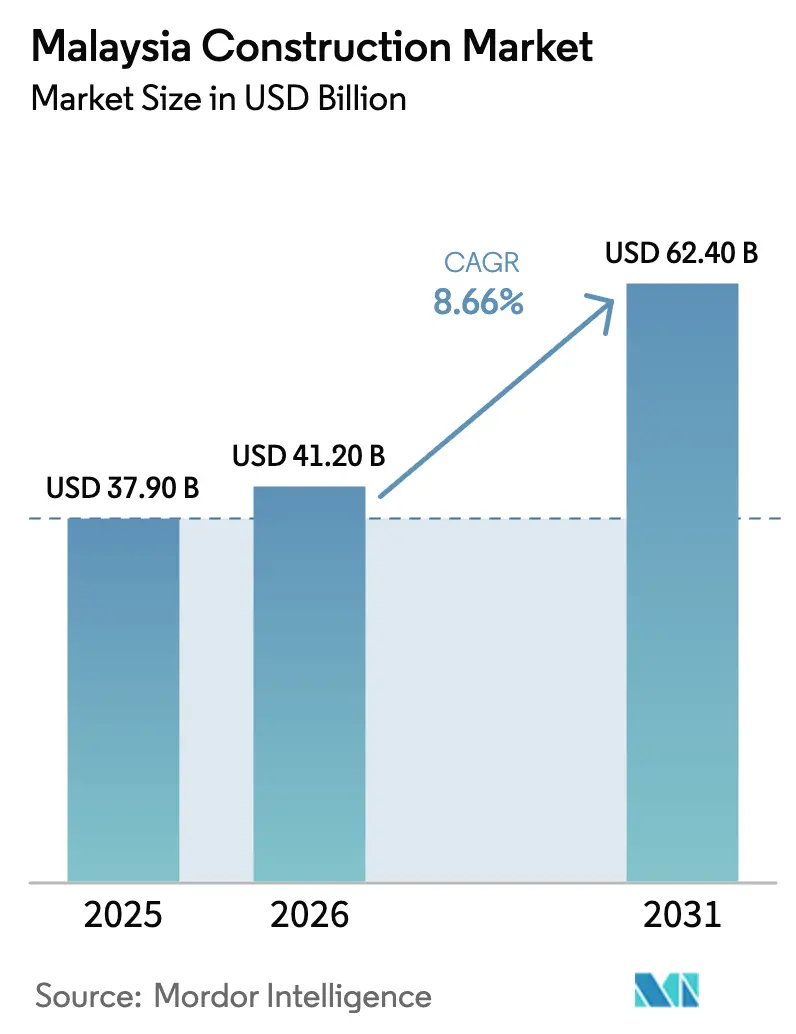

Die Größe des Malaysia-Baumarkts wird im Jahr 2026 auf 41,2 Milliarden USD geschätzt und soll bis 2031 einen Wert von 62,4 Milliarden USD erreichen, was einer CAGR von 8,66 % entspricht. Eine Pipeline staatlich geförderter Megaprojekte – angeführt vom East Coast Rail Link, der sich der 89-%-Fertigstellung nähert, der Penang Light Rail Transit Mutiara Line im Wert von 2,9 bis 3,8 Milliarden USD und dem Ausbau des Pan Borneo Highway Sabah – sichert langfristige Planungssicherheit. Parallele private Investitionen von Microsoft und Google übersteigen 4 Milliarden USD für hyperscale Rechenzentren, während mehr als 5,5 Milliarden USD in die Johor-Singapur Sonderwirtschaftszone (JS-SEZ) fließen. Diese Initiativen veranlassen Auftragnehmer, Vorfertigung und modulare Methoden einzusetzen, mit dem Ziel, einen Durchdringungsgrad von 70 % bei öffentlichen Projekten zu erreichen. Der Schwung wird durch den Hochwasserschutzrahmen des Haushalts 2025 in Höhe von 5,0 Milliarden USD, steigende ausländische Direktinvestitionen in Industrieanlagen und eine Mindestlohnerhöhung, die die Mechanisierung beschleunigt, verstärkt. Vor diesem Hintergrund navigiert der Malaysia-Baumarkt durch Rohstoffpreisschwankungen, den Abbau von Dieselsubventionen und Verzögerungen bei der Landakquisition, doch die Gesamtnachfragesignale bleiben solide.

Wichtigste Erkenntnisse des Berichts

- Nach Sektor führte der Wohnbau mit einem Umsatzanteil von 44,3 % im Jahr 2025; die Infrastruktur entwickelt sich bis 2031 mit einer CAGR von 9,88 %

- Nach Bauart entfielen 75,4 % der Größe des Malaysia-Baumarkts im Jahr 2025 auf Neubauten, während Renovierungen bis 2031 mit einer CAGR von 8,10 % wachsen

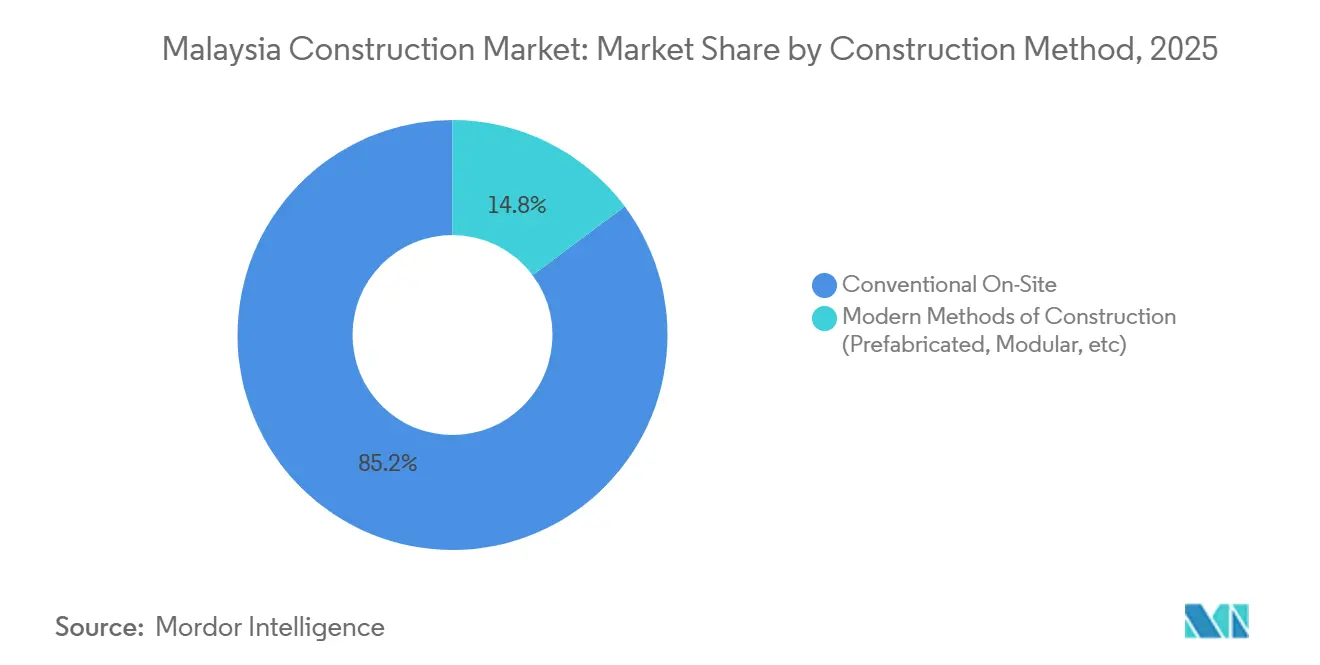

- Nach Baumethode entfielen 85,2 % des Marktanteils des Malaysia-Baumarkts im Jahr 2025 auf konventionelle Vor-Ort-Arbeiten; moderne Baumethoden steigen bis 2031 mit einer CAGR von 11,05 %

- Private Investoren beherrschen 62,2 % des Bauwerts in Malaysia im Jahr 2025 und werden ihren Vorsprung bis 2031 mit einer CAGR von 8,99 % ausbauen

- Nach Geografie hielt Selangor 23,5 % des Marktanteils des Malaysia-Baumarkts im Jahr 2025, während das übrige Malaysia bis 2031 mit einer CAGR von 11,10 % expandiert

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Malaysia-Baumarkt Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Megainfrastruktur-Pipeline (ECRL, MRT 3, Pan-Borneo, Penang LRT) | +2.8% | National, mit Schwerpunkt in Pahang, Kelantan, Terengganu (ECRL); Penang (LRT); Sabah, Sarawak (Pan Borneo) | Langfristig (≥ 4 Jahre) |

| Ö�ڴڱ�Գٱ�������-private Partnerschaftsfinanzierung und Hochwasserschutzmittel des Haushalts 2025 | +1.5% | National, frühe Gewinne in Selangor, Penang, Johor Flussbeckenzonen | Mittelfristig (2–4 Jahre) |

| Anstieg von FDI-geführten Industrie- und Logistikanlagen | +1.4% | Selangor (Sepang, Shah Alam), Johor (Iskandar Malaysia), Penang (Batu Kawan) | Kurzfristig (≤ 2 Jahre) |

| Förderung von erschwinglichem Wohnraum für städtische Haushalte der mittleren Einkommensschicht | +1.2% | Selangor, Wilayah Persekutuan, städtische Korridore in Johor | Mittelfristig (2–4 Jahre) |

| Ausbau von hyperscale Rechenzentren und 5G-Infrastruktur | +1.0% | Selangor (Cyberjaya, Sepang), Johor (Nusajaya) | Kurzfristig (≤ 2 Jahre) |

| Johor-Singapur SEZ als Katalysator für grenzüberschreitende Projekte | +0.9% | Johor (Johor Bahru, Iskandar Malaysia), Ausstrahlungseffekte auf das südliche Pahang | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche Megainfrastruktur-Pipeline (ECRL, MRT 3, Pan-Borneo, Penang LRT)

Flaggschiff-Schienen- und Straßenprojekte bilden die Grundlage für einen mehrjährigen Aufschwung im Tiefbau. Der 665 Kilometer lange East Coast Rail Link strebt den Betriebsbeginn im Januar 2027 an und stimuliert bereits die Lagerlogistik rund um den Hafen Kuantan. Die Penang LRT im Wert von 2,9 bis 3,8 Milliarden USD, die 2024 vergeben wurde, tritt in intensive Landakquisitionsphasen ein, die bis 2030 eine stetige Vergabe von Unteraufträgen sichern. Der Pan Borneo Highway in Sabah erhielt eine neue Zuweisung von 373 Millionen USD, die beschleunigte Erdarbeiten auf dem 35 Kilometer langen Abschnitt Keningau–Tambunan ermöglicht. Gemeinsam schützen diese Korridore die Infrastrukturauslastung vor zyklischen Schwankungen im Wohnbau und rechtfertigen die CAGR von 9,88 % des Segments.

Ö�ڴڱ�Գٱ�������-private Partnerschaftsfinanzierung und Hochwasserschutzmittel des Haushalts 2025

Der Haushalt 2025 stellt 5,0 Milliarden USD für Hochwasserschutzbauwerke bereit, wobei frühe Pakete als Verfügbarkeitszahlungskonzessionen strukturiert sind. Private Konsortien tragen das Bau- und 15-jährige Wartungsrisiko im Gegenzug für VPI-indexierte Annuitäten und ziehen dabei die Bilanzkraft von Sunway Construction und WCT Holdings an. Die Beschaffung für Rückhaltebecken im Klang Valley begann im Januar 2026, und der finanzielle Abschluss wird zur Jahresmitte erwartet. Die obligatorische Einhaltung der ISO 14001 und der MSMA-Designstandards erhöht die technischen Anforderungen, begünstigt etablierte Anbieter und verstärkt mittelfristige Wachstumssignale.

Förderung von erschwinglichem Wohnraum für städtische Haushalte der mittleren Einkommensschicht

Das Programm Rumah Mampu Milik Wilayah zielt auf 150.000 Einheiten zu Preisen unter 67.000 USD ab und lenkt den Fokus der Entwickler von Luxuseigentumswohnungen hin zu kompakten, verkehrsorientierten Apartments. Sime Darby Propertys Elmina Valley 2, das im März 2025 eingeführt wurde, widmet 40 % seiner Pipeline von 3.200 Einheiten diesem Segment und nutzt industrialisierte Gebäudesysteme, um die Lieferzeit auf 18 Monate zu verkürzen. Die umstrukturierten Ausschreibungen von PR1MA in den Korridoren Sentul und Cheras in Kuala Lumpur übergeben die ersten Phasen Ende 2026, was vorhersehbares Volumen garantiert, aber die Bruttomarge auf 12 %–15 % begrenzt. Skaleneffizienz und die Einführung moderner Baumethoden werden daher zu entscheidenden Rentabilitätshebeln.

Anstieg von FDI-geführten Industrie- und Logistikanlagen

Die Fertigungsgenehmigungen stiegen 2024 auf 73,6 Milliarden USD, dominiert von Elektro- und Elektronikprodukten. Infineons Siliziumkarbid-Waferwerk im Wert von 5,4 Milliarden USD und BYDs Automobilkomponenten-Campus erfordern zusammen 430.000 Quadratmeter maßgeschneiderter Fläche bis 2027. Die Anreize der JS-SEZ verkürzen die Genehmigungszeit auf 90 Tage und veranlassen DHL und Kuehne+Nagel, eine halbe Million Quadratmeter erstklassiger Lagerhallen vorab zu mieten. Stahlrahmen- und Tilt-up-Auftragnehmer wie Kimlun und Gadang profitieren daher kurzfristig von einem Auftragsbestandsanstieg.[1]https://www.mida.gov.my/mida-news/malaysia-records-highest-ever-fdi-in-2024/

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Zement- und Stahlkosten | -1.3% | National, akut in Selangor, Johor, Penang und anderen Hochaktivitätszonen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und steigender Mindestlohn | -1.1% | National, am stärksten im Klang Valley und im Großraum Johor Bahru | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Landakquisition und Genehmigungen | -0.7% | Penang, Selangor (städtische TOD-Parzellen), Sabah/Sarawak (Verhandlungen über einheimische Landtitel) | Mittelfristig (2–4 Jahre) |

| Rationalisierung der Dieselsubventionen erhöht Transportkosten | -0.5% | National, überproportionale Auswirkungen auf ländliche Infrastrukturprojekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Fachkräftemangel und steigender Mindestlohn

Das CIDB verweist auf einen Fachkräftemangel von 180.000 Arbeitnehmern gegenüber den Projektpipelines bis 2028. Der Mindestlohn wurde im Februar 2025 von 337 USD auf 382 USD pro Monat angehoben, und die Abgaben für ausländische Arbeitnehmer stiegen um 15 %. Dieser Druck beschleunigt die Einführung industrialisierter Gebäudesysteme, die den Vor-Ort-Arbeitsbedarf um 30 %–40 % senken. Gamudas Vorgusswerk in Sepang, das mit 85 % Auslastung betrieben wird, zeigt, wie kapitalintensive Offsite-Fertigung den Fachkräftemangel abmildert, aber die Kompetenzlücke zwischen erstklassigen und regionalen Akteuren vergrößert.

Verzögerungen bei Landakquisition und Genehmigungen

Die Trassenführung der Penang LRT verhandelt noch über 42 Parzellen, was die endgültigen Übertragungen auf Ende 2026 verschiebt und das Eröffnungsdatum 2030 gefährdet. Ähnliche Reibungspunkte im MRT-Bezirk Kwasa Damansara verzögerten den Baubeginn für erschwinglichen Wohnraum um 14 Monate. Ansprüche auf einheimische Landtitel verlängerten die Neuausrichtungen des Pan Borneo Highway in Sabah um 18 Monate. Obwohl eine frühzeitige Einbindung der Interessengruppen die Zyklen verkürzen kann, garantiert noch keine umfassende Reform die Terminsicherheit.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Sektor: Infrastrukturgeschwindigkeit übertrifft Wohnbauvolumen

Der Wohnbau beherrschte 44,3 % des Marktanteils des Malaysia-Baumarkts im Jahr 2025, was die anhaltende Nachfrage nach 150.000 geplanten erschwinglichen Apartments und privaten Eigentumswohnungsprojekten widerspiegelt. Sein Wachstum verlangsamt sich auf etwa 7,5 % CAGR, da die städtische Erschwinglichkeit die Expansion begrenzt. Die Infrastruktur, obwohl kleiner, führt den zukünftigen Schwung mit einer CAGR von 9,88 % an, gestützt auf den East Coast Rail Link, die Penang LRT und den Pan Borneo Highway. Jedes Megaprojekt kanalisiert Tiefbaupakete, Vorgussnachfrage und spezialisierte MEP-Möglichkeiten an große Auftragnehmer. Industrie- und Logistik-Teilsegmente profitieren von der FDI-Welle in Höhe von 73,6 Milliarden USD und machen etwa 40 % der gewerblichen Aktivitäten im Jahr 2025 aus. ��ü����bauten bleiben verhalten angesichts einer Leerstandsquote von 18 % in Kuala Lumpur, während der Einzelhandel auf erlebnisorientierte Umbauten setzt.

Zusammengenommen veranschaulichen diese Dynamiken, wie der Malaysia-Baumarkt in zwei Geschwindigkeiten verläuft: Wohnbau in großem Volumen hält Arbeitskräfte beschäftigt, aber Infrastruktur- und Industrieprojekte treiben margenstärkere, technologieintensive Arbeiten voran. Das Zusammenspiel prägt die Materialbeschaffung – Zement und Stahl haben ein hohes Gewicht bei Tiefbauarbeiten – und ermutigt Auftragnehmer, das Risiko auf verschiedene Sektoren zu verteilen. Da sich die Zeitpläne für Rechenzentren und Netzausbau ab 2026 intensivieren, werden die Infrastruktureinnahmen wahrscheinlich Anfang des nächsten Jahrzehnts den Wohnbau übertreffen.[2]https://www.nst.com.my/business/insight/2024/01/1004042/madani-framework%C2%A0strategic-action-plans-%C2%A0restructuring-national

Nach Bauart: Renovierung gewinnt an Dynamik

Neubauten machten 75,4 % der Ausgaben im Jahr 2025 aus, doch Renovierungen entwickeln sich mit einer CAGR von 8,10 %, da das durchschnittliche Alter von Gewerbegebäuden in Kuala Lumpur 28 Jahre erreicht. Energieeffizienz-Nachrüstungen – exemplarisch durch Sunway Constructions 40-Millionen-USD-Umbau des Menara Sunway – liefern schnelle Amortisationszeiten durch Energieeinsparungen und Mietaufschläge. Vorstädtische Einkaufszentren verfolgen ähnliche Strategien und ersetzen Ankermieter durch Gastronomie-, Unterhaltungs- und Fulfillment-Zonen. Die Regierungspolitik verstärkt den Trend: MGTC verlangt nun die Green Building Index-Zertifizierung für Bundesgebäude über 10.000 Quadratmeter und bietet Zuschüsse, die die Hälfte der zusätzlichen Nachrüstungskosten abdecken.

Neubauten dominieren weiterhin, da Megaprojekte, erschwinglicher Wohnraum und Fabrikbauten Tiefbauarbeiten auf der grünen Wiese umfassen. Allerdings lenken Landknappheit in städtischen Kerngebieten und langsamere Genehmigungsverfahren den inkrementellen Wert in Richtung hochwertiger Renovierungen. Auftragnehmer mit MEP- und Fassadeningenieurkompetenz, wie Kerjaya Prospek und WCT Holdings, positionieren zunehmend Nachrüstabteilungen, um diesen wachsenden Anteil des Malaysia-Baumarkts zu erschließen.

Nach Baumethode: Vorfertigung verdrängt die Dominanz des Vor-Ort-Baus

Konventionelle Methoden hielten 85,2 % des Marktanteils des Malaysia-Baumarkts im Jahr 2025, doch moderne Baumethoden werden mit einer CAGR von 11,05 % expandieren – fast dreimal so schnell wie das traditionelle Wachstum. CIDBs Mandat für einen IBS-Anteil von 70 % bei öffentlichen Projekten verkürzt die Zeitpläne um 20 %–25 % und reduziert den Arbeitsbedarf um 30 %–40 %. Gamudas Anlage in Sepang, die nahezu mit voller Kapazität von 12.000 Kubikmetern monatlich läuft, liefert Träger und Wände für MRT 3 und Penang LRT. Mindestlohnerhöhungen und Fachkräftemangel stärken die Einführungsökonomie und liefern 15 %–20 % Arbeitseinsparungen trotz eines Aufschlags von 8 %–12 % auf Vorgusskomponenten.

Modulare Techniken florieren bei Arbeiterwohnheimen und erschwinglichen Apartments; Kimluns Projekt in Johor Bahru lieferte 1.200 modulare Einheiten sechs Monate schneller als konventionelle Bauweisen. Die Infrastruktur setzt noch auf standortspezifisches Gießen, aber vorgefertigte Brückensegmente und Tunnelauskleidungen dringen in die Arbeitsbereiche von Pan Borneo und ECRL vor. Bis 2031 könnten IBS und modulare Bauweise 25 %–30 % der Größe des Malaysia-Baumarkts ausmachen und Lieferketten sowie Qualifikationsnormen für Auftragnehmer neu gestalten.[3]https://theedgemalaysia.com/

Nach Investitionsquelle: Privates Kapital erhält den Schwung aufrecht

Private Akteure generierten 62,2 % der Aktivitäten im Jahr 2025 und werden mit einer CAGR von 8,99 % wachsen, was öffentliche Ausgaben übertrifft. Sime Darby Propertys Elmina Valley 2 im Wert von 268 Millionen USD und das Joint Venture von YTL-Nvidia für ein Edge-Rechenzentrum im Wert von 500 Millionen USD veranschaulichen, wie Vorverkäufe und Private Equity Projekte ungehindert von Haushaltsobergrenzen beschleunigen. Ö�ڴڱ�Գٱ�������e Ausgaben bleiben entscheidend für kapitalintensive Vorhaben wie den ECRL im Wert von 9,8 Milliarden USD und den Hochwasserschutzplan im Wert von 5,0 Milliarden USD, aber die Ausgaben sind unregelmäßig und Haushaltszyklen ausgesetzt.

Hybride ÖPP-Strukturen verwischen die Grenzen: Zwölf Hochwasserschutzverträge bündeln private Finanzierung mit 15-jährigen Annuitätsströmen aus dem Bundeshaushalt und verbinden Effizienz mit staatlicher Kreditwürdigkeit. Folglich verlässt sich die Malaysia-Bauindustrie weiterhin auf private Agilität für schnell umsetzbare Wohn- und Industrieprojekte, während staatliche Megaprojekte eine dauerhafte Grundlastnachfrage liefern.

Geografische Analyse

Selangor generierte 23,50 % des Bauwerts im Jahr 2025, gestützt durch 4 Milliarden USD in hyperscale Rechenzentren, Wohnraum für die mittlere Einkommensschicht rund um Setia Alam und 491 Millionen USD in Hochwasserschutzbecken. Sein Wachstum verlangsamt sich auf etwa 8,0 % CAGR, da Industrieland knapper wird und Entwickler günstigere Korridore in Nilai und Bangi erkunden. Johors Entwicklung beschleunigt sich unter der JS-SEZ; UEM Sunrises Gerbang Nusajaya hat bereits 60 % der Parzellen der ersten Phase vorvermietet, während Logistikgiganten DHL und Kuehne+Nagel 500.000 Quadratmeter Lagerhallen für die Lieferung 2027 sichern. Erschwingliche Apartments in Johor Bahru ergänzen Luxusvillen für singapurische Käufer und machen den Bundesstaat zum am schnellsten wachsenden Markt auf der Halbinsel.

Die Aktivitäten im Bundesterritorium konzentrieren sich auf verkehrsorientierte Entwicklungen wie Kwasa Damansara und grüne Nachrüstungen wie den Umbau des Menara Sunway, doch ein Überangebot an ��ü����flächen begrenzt neue Hochhausstarts und hält das Wachstum bei etwa 7,2 % CAGR. Anderswo entwickelt sich das Segment Übriges Malaysia – Sabah, Sarawak, Penang, Pahang – mit einer CAGR von 11,10 %, angetrieben durch den 373-Millionen-USD-Abschnitt des Pan Borneo Highway, die 3,8-Milliarden-USD-Penang LRT und 179-Millionen-USD-Lagercluster in der Nähe des Hafens Kuantan. Verhandlungen über einheimische Landtitel und unwegsames Gelände erhöhen das Ausführungsrisiko in Ostmalaysia, aber Haushaltsmittel fließen weiterhin im Rahmen inklusiver Entwicklungsprioritäten.

Wettbewerbslandschaft

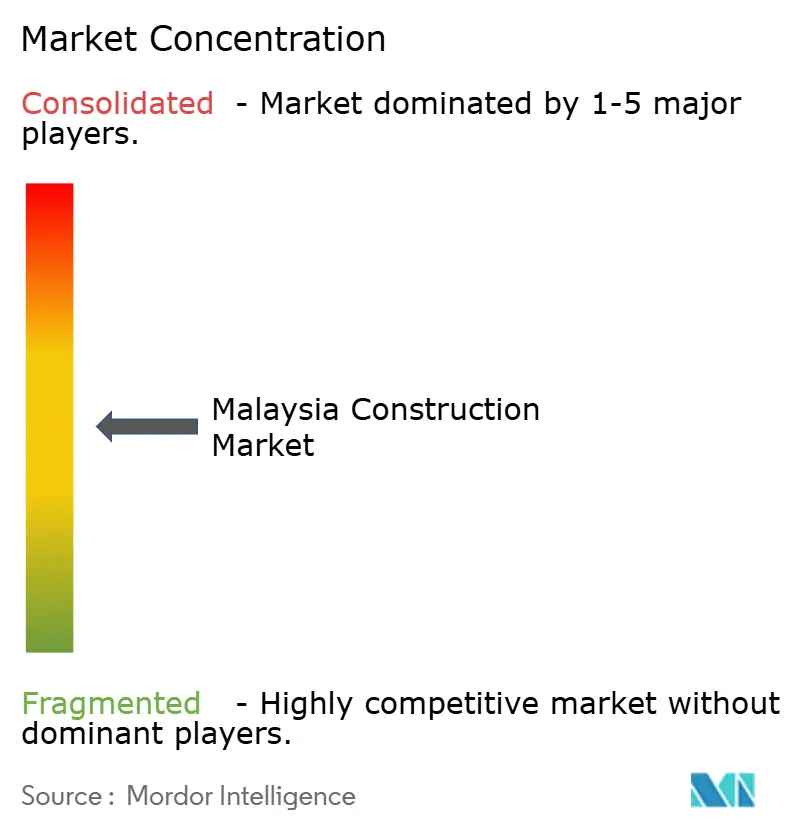

Der Wettbewerb ist mäßig fragmentiert: Die fünf größten Unternehmen – Gamuda, IJM, Sunway, MRCB, UEM Sunrise – kontrollieren weniger als ein Drittel des Marktanteils des Malaysia-Baumarkts, was regionalen Spezialisten erheblichen Spielraum lässt. Erstklassige Akteure stärken die vertikale Integration durch Investitionen in Vorgusswerke, BIM-Plattformen und MEP-Tochtergesellschaften; Gamudas BIM bei MRT 3 reduzierte Planungskonflikte um 40 % und sparte sechs Wochen bei der Koordination. Mittelständische Auftragnehmer wie Kerjaya Prospek und Econpile konzentrieren sich auf margenstarke Nischen – Fassaden und Fundamente –, um direkten Konfrontationen bei Megaprojektausschreibungen auszuweichen.

Ausländische Marktteilnehmer erhöhen den externen Druck. China Communications Construction dominiert die Tiefbauarbeiten des ECRL, während mehrere singapurische Gruppen Industrieparzellen in der JS-SEZ im Blick haben und fortschrittliche Qualitätsmaßstäbe einbringen. Regulatorische Hebel sind begrenzt – CIDB-Klassifizierungen regeln die Zulassung, aber die Durchsetzung variiert je nach Bundesstaat, sodass Technologie zum wichtigsten Differenzierungsmerkmal wird. IBS-Mandate machen hausinterne Vorfertigung zur Voraussetzung für öffentliche Ausschreibungen und drängen kleinere Unternehmen zu Konsortialmodellen, die die Marge komprimieren, aber die Kompetenz erweitern.

Grüne Nachrüstungen, modularer Wohnungsbau und ländliche Infrastruktur erscheinen als weiße Flecken. Weniger als 15 % der Altbauten in Kuala Lumpur haben trotz MGTC-Zuschüssen tiefgreifende Energierenovierungen durchgeführt. Frühe Akteure, die diese Lücke nutzen, könnten mehrjährige Einnahmen sichern und gleichzeitig ihre ESG-Glaubwürdigkeit stärken. Konsolidierung ist wahrscheinlich, da kapitalleichte regionale Unternehmen Partner mit IBS-Kapazität suchen; Übernahmen könnten sich beschleunigen, sobald die Einführung moderner Baumethoden um 2031 die 25-%-Schwelle überschreitet, was die Wettbewerbskonturen neu gestaltet.

Marktführer der Malaysia-Bauindustrie

Gamuda Berhad

IJM Corporation Berhad

YTL Corporation Berhad

UEM Group Berhad

Malaysian Resources Corporation Berhad (MRCB)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Rückhaltebecken der Phase 2 des integrierten Hochwasserschutzplans für das Klang Valley wurden ausgeschrieben und umfassen 43 Projekte im Wert von 491 Millionen USD.

- März 2025: Sime Darby Property begann mit dem Bau des erschwinglichen Wohngebiets Elmina Valley 2 im Wert von 268 Millionen USD und verkaufte 40 % der Einheiten vor.

- Januar 2025: Die Johor-Singapur SEZ wurde offiziell eingeführt und erschloss grenzüberschreitende Industriepipelines im Wert von 5,5 Milliarden USD.

- Oktober 2024: Ein von Gamuda geführtes Konsortium sicherte sich den Vertrag für die Penang LRT Mutiara Line im Wert von 2,9 bis 3,8 Milliarden USD.

Berichtsumfang des Malaysia-Baumarkts

Bauwesen umfasst die Prozesse, die an der Errichtung von Gebäuden, Infrastruktur, Industrieanlagen und damit verbundenen Tätigkeiten bis zum Ende ihrer Lebensdauer beteiligt sind. Es beginnt typischerweise mit Planung, Finanzierung und Entwurf und setzt sich fort, bis das Objekt gebaut und nutzungsbereit ist. Bauwesen umfasst auch Reparatur- und Wartungsarbeiten sowie Arbeiten zur Erweiterung, zum Ausbau und zur Verbesserung des Objekts sowie seinen eventuellen Abriss, seine Demontage oder Stilllegung.

Der Baumarkt in Malaysia ist nach Sektor (Gewerbe, Wohnbau, Industrie, Infrastruktur (Verkehrsinfrastrukturbau), Energie und Versorgungsbau) und nach Bauart (Erweiterung, Abriss und Neubau) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den malaysischen Baumarkt in Werten (USD) für alle oben genannten Segmente.

| Wohnbau | Apartments / Eigentumswohnungen | |

| Villen / Einfamilienhäuser | ||

| Gewerbebau | ��ü���� | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur | ���ٰ���ß��Ա��������� |

| Schienenverkehr | ||

| Luftverkehr | ||

| Sonstige | ||

| Energie und Versorgung | ||

| Sonstige | ||

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden |

| Ö�ڴڱ�Գٱ������� |

| Privat |

| Selangor |

| Johor |

| Wilayah Persekutuan |

| Übriges Malaysia |

| Nach Sektor | Wohnbau | Apartments / Eigentumswohnungen | |

| Villen / Einfamilienhäuser | |||

| Gewerbebau | ��ü���� | ||

| Einzelhandel | |||

| Industrie und Logistik | |||

| Sonstige | |||

| Infrastruktur | Verkehrsinfrastruktur | ���ٰ���ß��Ա��������� | |

| Schienenverkehr | |||

| Luftverkehr | |||

| Sonstige | |||

| Energie und Versorgung | |||

| Sonstige | |||

| Nach Bauart | Neubau | ||

| Renovierung | |||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | ||

| Moderne Baumethoden | |||

| Nach Investitionsquelle | Ö�ڴڱ�Գٱ������� | ||

| Privat | |||

| Nach Geografie | Selangor | ||

| Johor | |||

| Wilayah Persekutuan | |||

| Übriges Malaysia | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Malaysia-Baumarkt im Jahr 2026?

Die Größe des Malaysia-Baumarkts beträgt im Jahr 2026 41,2 Milliarden USD mit einem CAGR-Ausblick von 8,66 % bis 2031.

Welcher Sektor wächst am schnellsten?

Die Infrastruktur zeigt die höchste Dynamik und soll dank Schienen-, Straßen- und Netzprojekten mit einer CAGR von 9,88 % expandieren.

Warum gewinnen moderne Baumethoden Marktanteile?

Lohnerhöhungen, Fachkräftemangel und CIDBs 70-%-IBS-Mandat machen Vorfertigung bei der Arbeit 15 %–20 % günstiger und bei den Zeitplänen 20 % schneller.

Welche Rolle spielt die Johor-Singapur SEZ?

Die SEZ vereinfacht Zoll und Standards, erschließt frühe Zusagen in Höhe von 5,5 Milliarden USD und treibt den raschen Industrieaufbau in Johor voran.

Wie wirken sich Materialpreisschwankungen auf Auftragnehmer aus?

Zement- und Stahlvolatilität hat die Margen bei Unternehmen mit Festpreisverträgen um bis zu 280 Basispunkte reduziert und die Nachfrage nach Preisanpassungsklauseln und Absicherungsmaßnahmen erhöht.

Welche Unternehmen halten den größten Marktanteil?

Gamuda, IJM, Sunway, MRCB und UEM Sunrise machen zusammen etwa 30 % des Auftragswertes aus, wobei ein beträchtlicher Anteil auf regionale Akteure entfällt.

Seite zuletzt aktualisiert am: