Live-Cell-Imaging-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

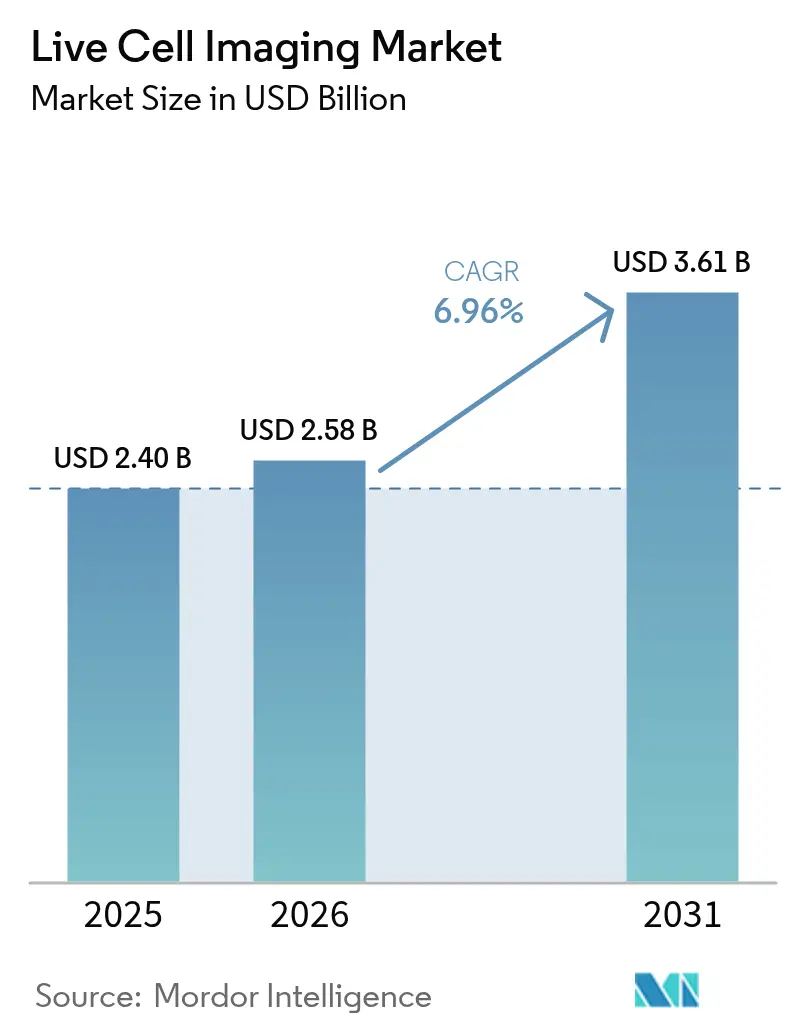

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Live-Cell-Imaging-Marktanalyse von ���ϲ�����

Die Marktgröße für Live-Cell-Imaging wurde im Jahr 2025 auf USD 2,4 Milliarden geschätzt und soll von USD 2,58 Milliarden im Jahr 2026 auf USD 3,61 Milliarden bis 2031 wachsen, bei einem CAGR von 6,96 % während des Prognosezeitraums (2026–2031). Die Einführung von High-Content-Screening (HCS)-Plattformen, die mit künstlicher Intelligenz (KI) integriert sind, eine stärkere Finanzierung der Onkologie- und Immunologieforschung sowie miniaturisierte Instrumente, die in Standard-Inkubatoren passen, stützen gemeinsam diese Expansion. Pharmaunternehmen verkürzen präklinische Zeitpläne durch den Einsatz KI-gestützter Bildgebungssysteme, die Bilderfassungszyklen um 40 % reduzieren und dabei die Auflösung im Nanometerbereich beibehalten, wodurch die Zeit bis zu First-in-Human-Studien verkürzt wird. Gleichzeitig ermöglichen markierungsfreie Modalitäten wie die Holotomographie Forschern, Organoide in Echtzeit ohne Fluorophore zu beobachten, was Phototoxizitätsbedenken reduziert und die zelluläre Physiologie über Wochen hinweg erhält. Die Wettbewerbsaktivität hat sich von reiner Optik hin zu End-to-End-Lösungen verlagert, die Hardware, Software und cloudbasierte Analysen verbinden, was strategische Kooperationen und gezielte Akquisitionen entlang der Mikroskopie-Wertschöpfungskette vorantreibt. Regional gesehen behauptet Nordamerika weiterhin den größten Marktanteil im Live-Cell-Imaging-Markt aufgrund etablierter Finanzierungswege und einer dichten pharmazeutischen Präsenz, während Asien-Pazifik nun die stärksten Volumenzuwächse verzeichnet, da lokale Regierungen Biotechnologieinvestitionen anziehen und Vorschriften harmonisieren.

Wichtigste Erkenntnisse des Berichts

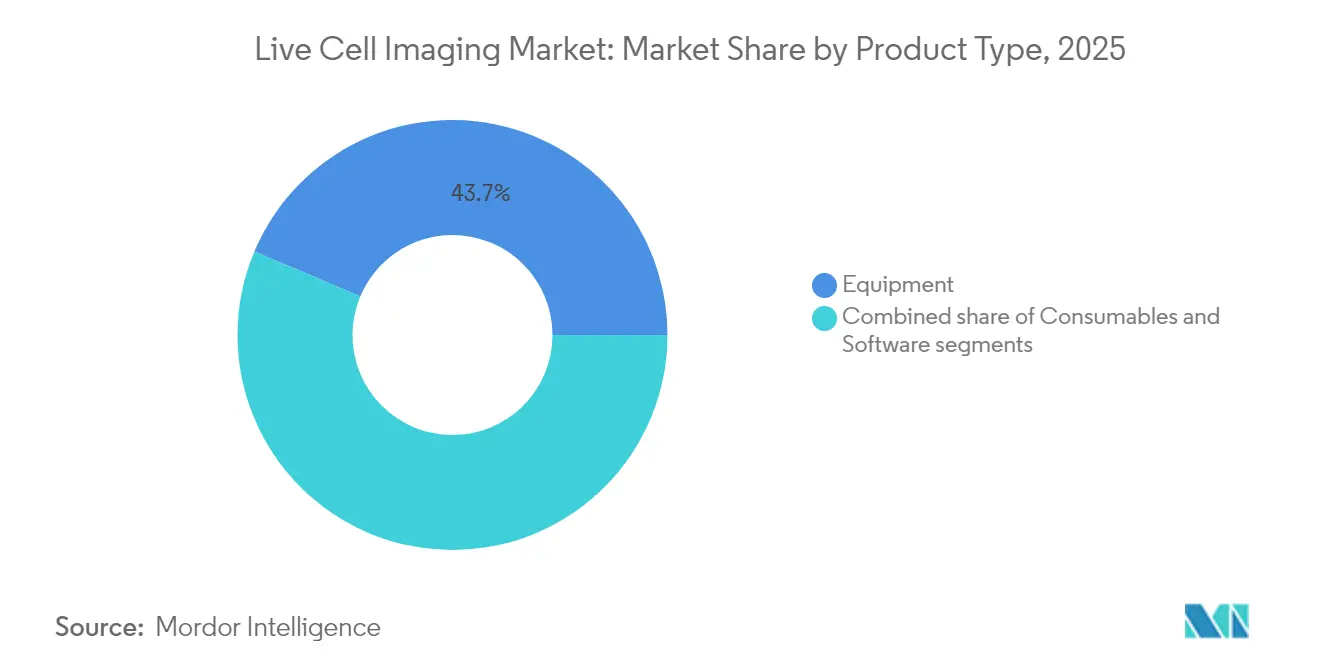

- Nach Produkttyp dominierte �ұ��ä�ٱ� mit 43,65 % des Live-Cell-Imaging-Marktanteils im Jahr 2025, während Verbrauchsmaterialien auf dem Weg sind, bis 2031 den schnellsten CAGR von 7,63 % zu verzeichnen.

- Nach Technologie hielt die Zeitraffer-Mikroskopie 33,55 % des Umsatzpools im Jahr 2025, während High-Content-Analyse-Plattformen voraussichtlich mit einem CAGR von 7,98 % bis 2031 expandieren werden.

- Nach Anwendung verzeichnete die Wirkstoffforschung einen CAGR von 8,23 % und übertraf damit die Zellbiologie, die im Jahr 2025 noch den größten Umsatzblock von 28,10 % behielt.

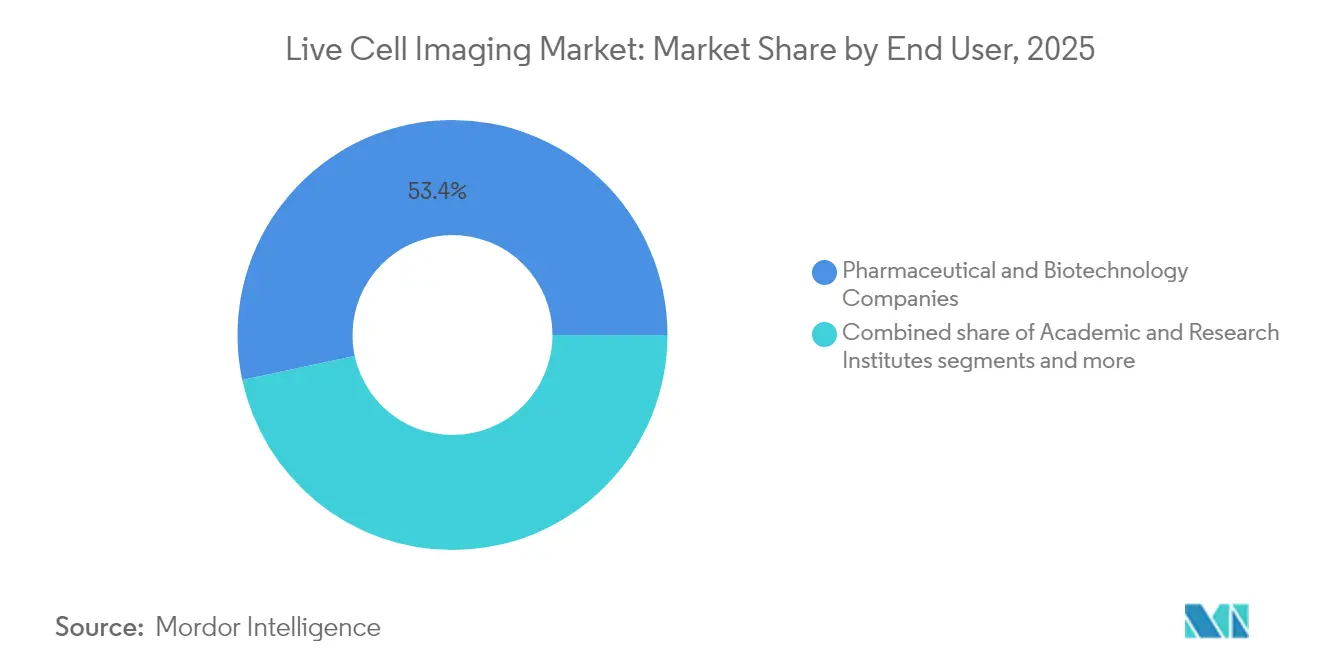

- Nach Endnutzer erfassten Pharma- und Biotechnologieunternehmen 53,35 % der Live-Cell-Imaging-Marktgröße im Jahr 2025, aber akademische und Forschungsinstitute wachsen am schnellsten mit einem CAGR von 8,51 %.

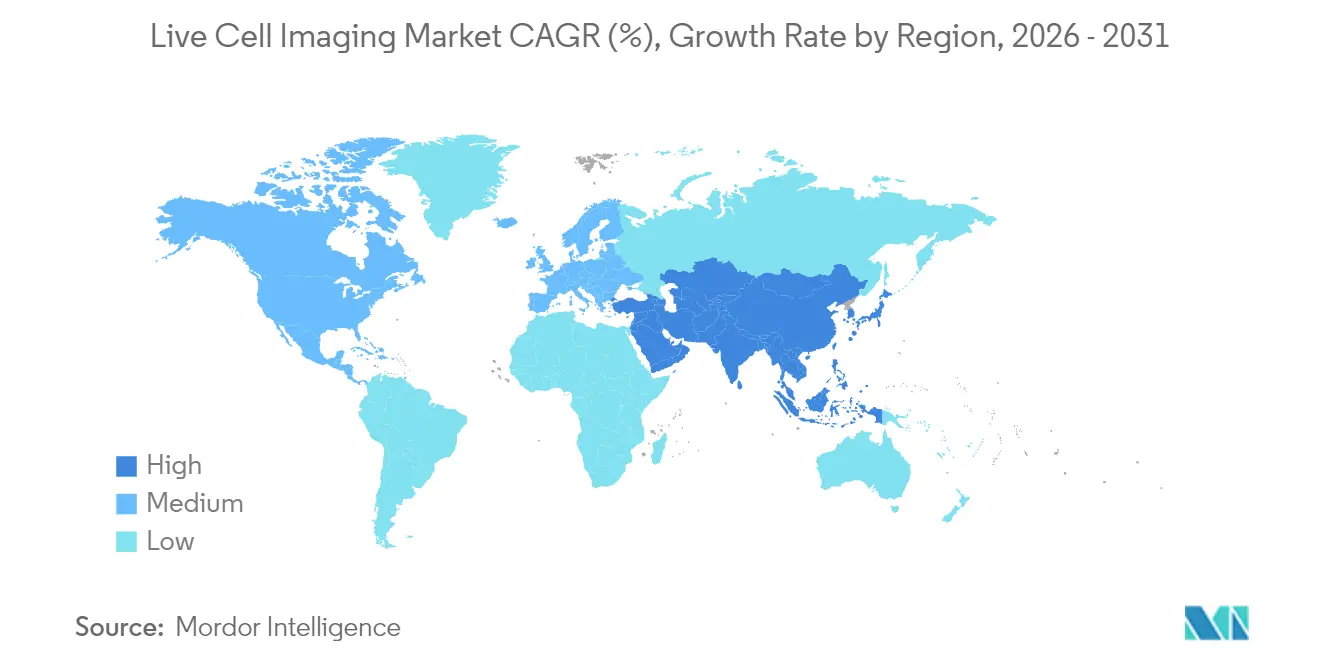

- Regional führte Nordamerika mit 41,80 % des Umsatzes im Jahr 2025; Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 8,87 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Live-Cell-Imaging-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei High-Content-Screening-Plattformen | +1.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Finanzierung für Krebs- und Immunologieforschung | +1.5% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung KI-gestützter Bildanalyse | +1.2% | Nordamerika & Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion der Auftragsbioproduktion für Zell- und Gentherapie | +1.0% | Nordamerika & Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Miniaturisierung von Live-Cell-Mikroskopen | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach markierungsfreien Bildgebungsmodalitäten | +0.7% | Global, mit Fokus auf Forschungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Fortschritte bei High-Content-Screening-Plattformen

High-Content-Screening-Systeme integrieren jetzt Algorithmen des maschinellen Lernens, die Tausende von phänotypischen Variablen pro Well in Minuten analysieren und traditionelle Endpunkt-Assays ersetzen, die früher Tage erforderten. Die ImageXpress HCS.ai-Plattform von Molecular Devices, die im Januar 2025 eingeführt wurde, klassifiziert komplexe zelluläre Phänotypen mit 95 % Genauigkeit und verkürzt die Analysezeit um 60 % Molecular Devices. Pharmazeutische Teams nutzen diesen Durchsatz, um Verbindungsbibliotheken schnell zu iterieren, die frühen Entdeckungsbudgets um bis zu 40 % zu reduzieren und Ressourcen freizusetzen, um Kombinationstherapien zu erkunden. Die gleiche Automatisierung unterstützt die Präzisionsmedizin auf Organoid-Basis, bei der patientenabgeleitete Tumormodelle parallel gegen Dutzende von Wirkstoffkandidaten getestet werden, was maßgeschneiderte Behandlungswege aufzeigt, die unter manuellen Bildgebungsworkflows kostenunwirksam gewesen wären.

Anstieg der Finanzierung für Krebs- und Immunologieforschung

Gesetzliche Mittelzuweisungen weiteten die Forschungsbudgets im Jahr 2024 aus und steigerten die Nachfrage nach anspruchsvoller Bildgebung. Das Nationale Krebsinstitut erhielt USD 7,22 Milliarden für das Haushaltsjahr 2024, USD 120 Millionen mehr als 2023, wobei ein erheblicher Anteil für Innovationen bei Bildgebungswerkzeugen vorgesehen war[1]Quelle: Nationales Krebsinstitut, "Haushaltsmittel für das Haushaltsjahr 2024," cancer.gov . Im Jahr 2025 stellte das US-Verteidigungsministerium USD 650 Millionen für Prostatakrebs-Initiativen bereit und unterstrich damit erneut optische Diagnostik und Echtzeit-Zellüberwachung. Diese Mittel beschleunigen Beschaffungszyklen an akademischen Kerneinrichtungen, positionieren Live-Cell-Imaging als Standardpraxis in Förderanträgen und katalysieren multizentrische Studien, die auf harmonisierte Bildgebungsprotokolle angewiesen sind, um Immun-Tumor-Interaktionen über Kohorten hinweg zu vergleichen.

Wachsende Einführung KI-gestützter Bildanalyse

Die Kombination von Faltungsneuronalen Netzen mit Live-Cell-Datensätzen hat Bildanalyse-Engpässe beseitigt, die früher die Hälfte der experimentellen Zeitpläne in Anspruch nahmen. Die Partnerschaft von Deepcell mit NVIDIA veranschaulicht den Schwung hinter generativer KI, die zelluläre Subpopulationen automatisch annotiert und Differenzierungsverläufe mit einer Genauigkeit von >90 % vorhersagt. Diese Vorhersagekraft fördert die datengesteuerte Hypothesengenerierung; Wissenschaftler können jetzt nach subtilen mitochondrialen morphologischen Veränderungen als frühes Zeichen der Verbindungstoxizität suchen, lange bevor Lebensfähigkeits-Assays Gefahr signalisieren. Da KI-Module über Software-Upgrades an bestehende Mikroskope angebunden werden können, können Labore Workflows modernisieren, ohne hohe Kapitalaufwendungen zu tätigen, was die Technologiediffusion in kostensensiblen Regionen erleichtert.

Expansion der Auftragsbioproduktion für Zell- und Gentherapie

Zell- und Gentherapie (CGT)-Pipelines erfordern strenge In-Prozess-Analytik. Die jüngste FDA-Entwurfsrichtlinie zu optischen Bildgebungsarzneimitteln (Januar 2025) kodifiziert Erwartungen für bildgebungsbasierte Freigabetests und veranlasst Auftragsfertigungsorganisationen (CMOs), in Sterilgehäuse-Mikroskope zu investieren, die eine 24/7-Überwachung ermöglichen. Diese Plattformen verfolgen Zelllebensfähigkeit, Transduktionseffizienz und Differenzierungsstatus in Echtzeit und gewährleisten die Chargenkonsistenz für autologe Therapien, die keinen Spielraum für Nacharbeit lassen. Asien-Pazifik-CMOs, gestärkt durch innovationsfreundliche Anreize, beschaffen solche Systeme zunehmend, um multinationale Sponsoren anzuziehen und die regionale Nachfrage zu stärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -1.4% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bildgebungsspezialisten | -1.1% | Global, akut in Asien-Pazifik und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Phototoxizität und Photobleichen | -0.8% | Global, Auswirkungen auf Forschungsanwendungen | Langfristig (≥ 4 Jahre) |

| Engpässe bei Datenspeicherung und -verwaltung | -0.6% | Global, infrastrukturabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungs- und Wartungskosten

Fortschrittliche konfokale oder Gitterlichtblatt-Mikroskope mit integrierter KI werden typischerweise zu USD 500.000–1,5 Millionen angeboten, und Serviceverträge fügen jährlich 10–15 % des Kaufpreises hinzu. Verbrauchsmaterialien – spezialisierte Medien, Mikroplatten, Umgebungskammern – können die jährlichen Betriebsausgaben für stark ausgelastete Kerneinrichtungen auf über USD 50.000 treiben. Labore in Schwellenmärkten zahlen manchmal 20–30 % Aufschläge aufgrund von Zöllen und volatilen Wechselkursen, was Förderbudgets strapaziert und Upgrades verzögert. Infolgedessen verbreiten sich Modelle mit gemeinsam genutzten Instrumenten, aber Zeitschlitzbeschränkungen können Wissenschaftler zwingen, das experimentelle Design oder die Durchsatzziele zu kompromittieren, was die breitere Marktdurchdringung dämpft.

Mangel an qualifizierten Bildgebungsspezialisten

Moderne Bildgebungssuiten erfordern Personal, das optische Physik, Zellphysiologie und Workflows des maschinellen Lernens versteht. Universitäten berichten, dass Stellen für Bildgebungskernmanager trotz aggressiver Rekrutierung 6–12 Monate lang unbesetzt bleiben, während Gehaltseskalation akademische Labore gegen Auftragsforschungsorganisationen und CMOs ausspielt. Ausbildungspipelines hinken Hardware-Einführungen hinterher; neue Promotionsprogramme widmen der quantitativen Mikroskopie oft minimale Kursarbeit, was Institutionen dazu zwingt, Post-Purchase-Schulungslager zu subventionieren, die Amortisationszeiträume verlängern. In schnell wachsenden Asien-Pazifik-Clustern ist der Mangel akuter und zwingt gelegentlich dazu, dass �ұ��ä�ٱ� quartalsweise ungenutzt bleiben, bis qualifiziertes Personal eintrifft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: �ұ��ä�ٱ� treiben Innovation voran

�ұ��ä�ٱ� erfassten 43,65 % des Live-Cell-Imaging-Marktes im Jahr 2025, was ungefähr USD 1,05 Milliarden der Live-Cell-Imaging-Marktgröße entspricht, da pharmazeutische und akademische Käufer Hochdurchsatz-Automatisierung priorisierten. Systeme wie Yokogawas CQ3000 konsolidieren konfokale, Hellfeld- und Phasenkontrast-Modi in einem einzigen Gehäuse und ermöglichen es Assay-Designern, zwischen Modalitäten ohne Probenübertragung zu wechseln. In Hardware eingebettete cloudbasierte Analysen verarbeiten jetzt Terabytes von Bildern nahezu in Echtzeit und eliminieren manuelle Batch-Warteschlangen. Unterdessen schreiten Verbrauchsmaterialien – für markierungsfreie Holotomographie optimierte Medien, mikrogeprägte Mehrwellplatten und Fluorophor-Stabilisierungspuffer – mit einem zügigen CAGR von 7,63 % voran. Anbieter passen Reagenzien an, um die zelluläre Physiologie unter langfristiger Beleuchtung zu erhalten, was für wochenlange Organoid-Studien wichtig ist, die zuvor unter pH- und Sauerstoffspannungsdrift litten. Software bleibt der kleinste monetäre Anteil, übt aber strategischen Einfluss aus, da sie KI-Module freischaltet, die rohe Bildstapel in umsetzbare Phänotypen umwandeln. Abonnementlizenzierung, die an Algorithmus-Updates gebunden ist, stellt sicher, dass Anbieter wiederkehrende Einnahmen auch nach der Hardware-Sättigung verbuchen.

Eine zweite Dynamik betrifft die Miniaturisierung. Leicas Tischgerät Mica Microhub kombiniert Temperatur- und CO₂-Regulierung, umgebungsadaptiven Autofokus und KI-Segmentierung in einem Formfaktor, der 65 % kleiner ist als herkömmliche Weitfeld-Rigs. Diese Kompaktheit schafft Platz in überfüllten Inkubatorkorridoren und erleichtert den Einsatz in Biosicherheitsumgebungen. Mit steigender �ұ��ä�ٱ�dichte skaliert die Nachfrage nach Verbrauchsmaterialien multiplikativ – dasselbe Labor, das früher zwei Mikroskope betrieb, betreibt jetzt möglicherweise sechs, jedes mit dedizierten Kammerobjektträgern und Kalibrierungskits. Software-Stacks, die das Flottenmanagement über mehrere �ұ��ä�ٱ� hinweg koordinieren, werden obligatorisch und verwischen die Kategoriegrenzen weiter.

Nach Anwendung: Zellbiologie dominiert, Wirkstoffforschung wächst stark

Die Zellbiologie behielt 28,10 % des Umsatzes im Jahr 2025 aufgrund ihrer grundlegenden Rolle in der Genomik, Proteomik und Stoffwechselstudien. Forscher nutzen Live-Cell-Imaging, um Zytoskelettreorganisation, mitochondriale Dynamik und Autophagie-Fluss unter metabolischen Stressmodellen zu beobachten, die für die Alterungsforschung relevant sind. Die Wirkstoffforschung verzeichnet jedoch den stärksten CAGR von 8,23 % und ist auf dem Weg, bis 2031 einen größeren Anteil am Live-Cell-Imaging-Marktanteil zu erlangen. Pharmazeutische Gruppen verbinden Organoid-Ko-Kulturen mit High-Content-Analysen und generieren phänotypreiche Datensätze, die KI-Screening-Trichter speisen. Der Ansatz hat die Attrition in präklinischen Hit-to-Lead-Phasen reduziert, indem Toxizitätsrisiken früher aufgedeckt wurden.

Stammzell- und entwicklungsbiologische Anwendungsfälle steigen ebenfalls, gestützt durch regenerative Medizin-Pipelines, die eine longitudinale Bildgebung von Differenzierungswegen erfordern. Die Holotomographie ermöglicht es Forschern, die Morphogenese auf Organebene in 3D ohne exogene Markierungen zu visualisieren, was für die Überprüfung gewebespezifischer Architektur entscheidend ist. In der Krebsimmunologie ko-kultivieren Forscher T-Zellen mit patientenabgeleiteten Tumor-Organoiden, um die Bildung immunologischer Synapsen zu quantifizieren und Immuntherapie-Dosierungsschemata zu leiten. Das Grenzgebiet der Neurobiologie profitiert von Kalziumindikator-Farbstoffen in Kombination mit 100-Bilder-pro-Sekunde-Scannern, die synaptische Feuerungsmuster in kortikalen Organoiden über Minuten statt Millisekunden kartieren.

Nach Endnutzer: Pharma führt, Akademie beschleunigt

Pharma- und Biotechnologieunternehmen beherrschten 53,35 % des Live-Cell-Imaging-Marktes im Jahr 2025, was ungefähr USD 1,29 Milliarden der Live-Cell-Imaging-Marktgröße entspricht. Ihre Priorität ist der Durchsatz; Screens, die einst bei 10.000 Verbindungen als erschöpfend galten, überschreiten jetzt dank Robotik und KI-Phänotyp-Clustering 500.000. Auftragsforschungsorganisationen reiten auf derselben Welle und bieten schlüsselfertige Bildgebungspipelines an, die regulatorische Datenintegritätskriterien erfüllen – ein Segen für virtuelle Biotech-Startups. Die Akademie, die mit einem CAGR von 8,51 % am schnellsten wächst, profitiert von staatlich finanzierten Bildgebungskerneinrichtungen, die teure Hardware über Dutzende von Fördernehmern amortisieren. Ko-Entwicklungsallianzen wie Nikon-EMBL gewähren Akademikern ersten Zugang zu Prototyp-Optiken, während Hersteller Feldvalidierung und gemeinfreie Publikationen erhalten, die die kommerzielle Nachfrage ankurbeln.

Gemeinsame Zugangsparadigmen erweitern die Nutzervielfalt. Eine einzige städtische Kerneinrichtung könnte Onkologen bedienen, die CAR-T-Persistenz testen, Bioingenieure, die vaskularisierte Organoide entwerfen, und Infektionskrankheitslabore, die virale Knospung verfolgen. Diese Vielfalt treibt die Nachfrage nach Instrumenten an, die zwischen Hellfeld-, Spinning-Disk-Konfokalmikroskopie- und TIRF-Modi auf Knopfdruck wechseln können, sowie nach Analysen, die Hunderte von Phänotypen unabhängig von der Zelllinie klassifizieren. Technischer Support-Verträge von Anbietern bündeln zunehmend Vor-Ort-Spezialisten, um die Talentlücke zu kompensieren, was Experten effektiv in Institutionen einbettet und die Anbieter-Kunden-Bindung vertieft.

Nach Technologie: Zeitraffer führt, HCA beschleunigt

Die Zeitraffer-Mikroskopie behielt 33,55 % der Umsatzführerschaft im Jahr 2025, entsprechend fast USD 0,81 Milliarden der Live-Cell-Imaging-Marktgröße, da ihre kontinuierliche Bildgebungslinie alles von Wundheilungs-Assays bis zur neuronalen Auswachsverfolgung unterstützt. Jüngste LED-Beleuchtungsfortschritte reduzierten die Phototoxizität um 30 % und verlängerten die nutzbaren Bildgebungsfenster für empfindliche Stammzellkulturen. HCS, obwohl derzeit kleiner, wird mit einem CAGR von 7,98 % wachsen, da Pharmasponsoren phänotypische Screens für biochemische Einzelziel-Assays substituieren. Moderne HCS-Arrays können 4 Millionen Bilder pro Tag verarbeiten, eine Größenordnung, die zuvor auf die Genomik beschränkt war. Fluoreszenz-Resonanz-Energietransfer (FRET) und Fluoreszenz-Rückgewinnung nach Photobleichen (FRAP) bedienen Nischen-mechanistische Workflows – Protein-Protein-Interaktionen bzw. Membranfluiditätsstudien – und zeigen ein mittleres einstelliges Wachstum.

Eine methodische Konvergenz zeichnet sich ab: HCS-Plattformen integrieren jetzt Echtzeit-Zeitraffer-Modi, die kinetische Auslesungen für jeden Well ermöglichen. Umgekehrt integrieren traditionelle Zeitraffer-Rigs maschinelle Sichtroutinen, die multiparametrische Ausgaben über Zellzahl und Motilität hinaus bewerten. Forschungskonsortien veröffentlichen standardisierte Beleuchtungsrezepte wie das PhotoFiTT-Protokoll, das Phototoxizität eindämmt, ohne die zeitliche Auflösung zu opfern. Diese Querbefruchtung verwischt Technologiesilos und könnte Ersatzzyklen beschleunigen, da Nutzer Multi-Modus-Flexibilität anstreben.

Geografische Analyse

Nordamerika führte den Live-Cell-Imaging-Markt mit 41,80 % des Umsatzes im Jahr 2025, gestützt durch NIH- und Verteidigungsministerium-Zuschüsse, die den �ұ��ä�ٱ�austausch alle 5–7 Jahre subventionieren. Erstklassige Universitäten erneuern routinemäßig HCS-Flotten, um die Wettbewerbsfähigkeit für multizentrische Onkologiestudien zu erhalten. Die proaktive Haltung der FDA – erkennbar in der Entwurfsrichtlinie vom Januar 2025 zu optischen Bildgebungsarzneimitteln – schafft regulatorische Klarheit, die kommerzielle F&E-Ausgründungen mit Fokus auf theranostische Bildgebung ankurbelt. Große pharmazeutische Standorte in Massachusetts, Kalifornien und Ontario gruppieren sich um Lieferanten und fördern schnelle Rückkopplungsschleifen, die Feature-Einführungen beschleunigen. Dennoch flacht das Wachstum ab, da die meisten kategorieanführenden Institutionen bereits KI-fähige Mikroskope der zweiten Generation betreiben; zukünftige Verkäufe stützen sich eher auf Ersatz und Software-Lizenzerweiterungen als auf Neuinstallationen.

Asien-Pazifik wird voraussichtlich einen CAGR von 8,87 % verzeichnen, den weltweit schnellsten. Japan zielt darauf ab, privates Biotechkapital bis 2028 zu verdoppeln und eine Biotechnologiewirtschaft von 15 Billionen Yen bis 2030 anzustreben; die Roadmap listet Bildgebungsinfrastruktur ausdrücklich als Säule für die Kommerzialisierung von Zelltherapien auf. China erweitert GMP-konforme Bildgebungssuiten in neuen CGT-Fertigungsparks und nutzt lokale Elektronikkompetenz zur Herstellung von Unterbaugruppen und zur Kostenmäßigung. Harmonisierte ASEAN-Medizingerätevorschriften senken Barrieren für grenzüberschreitende Beschaffung und ermöglichen es in Singapur ansässigen Auftragsforschungsorganisationen, regionale Studien mit standardisierten Bildgebungsprotokollen zu bedienen.

Europa verfügt über eine robuste installierte Basis, die von pharmazeutischen Multis in Deutschland, der Schweiz und dem Vereinigten Königreich verankert wird. Horizon-Europa-Zuschüsse fördern paneuropäische Konsortien, die alle harmonisierte Bildgebungsplattformen einsetzen müssen, um die Reproduzierbarkeit zu gewährleisten. Umweltschutzmaßnahmen incentivieren LED-beleuchtete Systeme, die den Stromverbrauch im Vergleich zu Quecksilberlampen um bis zu 30 % reduzieren, was mit den Zielen des EU-Green-Deals übereinstimmt. Konsultationen der Europäischen Arzneimittel-Agentur zu Bildgebungsbiomarkern legitimieren Hardware-Investitionen für die Entwicklung von Begleitdiagnostika weiter. Trotz langsameren aggregierten BIP-Wachstums bleiben Erneuerungszyklen gesund, da Exzellenz-Rankings in der Forschung zunehmend die Bildgebungskapazität berücksichtigen.

Wettbewerbslandschaft

Der Live-Cell-Imaging-Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa die Hälfte des globalen Umsatzes kontrollieren und ausreichend Spielraum für Nischenspezialisten lassen. Optische Platzhirsche Danaher (Leica, Molecular Devices), Carl Zeiss und Nikon nutzen langjährige Vertriebsnetzwerke, konkurrieren aber jetzt ebenso sehr auf KI-Analysen wie auf Auflösung. Danahers Kooperation mit der Stanford University im Jahr 2024 zu In-vivo-Bildgebungsalgorithmen bettet akademische Erkenntnisse in Produkt-Roadmaps ein, während Zeiss cloud-natives ZEN Data Storage integriert, um On-Premise-Einschränkungen entgegenzuwirken. Nikons Partnerschaft mit dem Europäischen Laboratorium für Molekularbiologie im Jahr 2024 zeigt den Einfluss von Ko-Kreationsmodellen, die frische biologische Fragen innerhalb von 12 Monaten in Instrumentenspezifikationen übersetzen.

Start-ups nutzen Weißräume, indem sie Optiken für Tischgeräte oder sogar Handgeräte miniaturisieren; mehrere Smartphone-basierte Zytometer erreichen jetzt eine Auflösung unter einem Mikrometer, die für Point-of-Care-Hämatologie ausreicht. KI-erste Unternehmen, typifiziert durch Deepcell, lizenzieren Software-Module, die auf bestehende Mikroskope nachgerüstet werden können, und senken die Wechselkosten für Kunden, die KI-Pipelines testen möchten, bevor sie vollständige Hardware-Upgrades durchführen. Die Wettbewerbsdifferenzierung hängt daher von der Ökosystembreite ab – Anbieter, die Hardware, KI und Validierungskits bündeln, sichern sich stärkere Kundenbeziehungen als solche, die Einzelfunktionsboxen verkaufen.

Preisstrategien entwickeln sich entsprechend. Abonnementmodelle für KI-Analyse, Datenverwaltung und sogar Hardware-Leasing mildern den zuvor beschriebenen Kapitalaufwandsdruck und erweitern adressierbare Segmente. Serviceportfolios – Vor-Ort-Workflow-Beratung, akkreditierte Schulungen, GMP-Kalibrierung – gewinnen an Bedeutung, insbesondere für CMOs, die auditfähige Dokumentation anstreben. Anbieter, die schlüsselfertige regulatorische Dossiers zusammen mit Instrumenten liefern, gewinnen Ausschreibungen in CGT-Einrichtungen, wo Compliance-Zeitpläne unnachgiebig sind. Da die Konsolidierung zunimmt, könnten mittelgroße Akteure entweder auf algorithmische Nischen wie die Erkennung seltener Zellen spezialisieren oder Übernahmeangebote von Konglomeraten annehmen, die umfassende Life-Science-Toolkits aufbauen.

Marktführer im Live-Cell-Imaging-Bereich

PerkinElmer Inc

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

Agilent Technologies. Inc.

Olympus Corporation (Evident)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Molecular Devices führte das ImageXpress HCS.ai-System ein, das KI-Algorithmen mit High-Content-Optik kombiniert, um eine phänotypische Klassifizierungsgenauigkeit von 95 % und eine Reduzierung der Analysezeit um 60 % zu erzielen

- November 2024: Nikon und das Europäische Laboratorium für Molekularbiologie begannen ein gemeinsames Entwicklungsprogramm zur Ko-Entwicklung von Mikroskopie-Funktionen der nächsten Generation in aktiven Forschungslaboren.

Berichtsumfang des globalen Live-Cell-Imaging-Marktes

Gemäß dem Umfang dieses Berichts ermöglichen Live-Cell-Imaging-Techniken die Echtzeit-Untersuchung aller Aspekte der Zellfunktion unter normalen und experimentellen Bedingungen. Der Live-Cell-Imaging-Markt ist segmentiert nach Produkt (�ұ��ä�ٱ� (Eigenständige Systeme, Mikroskope, Zellanalysatoren und Bilderfassungsgeräte), Verbrauchsmaterialien (Reagenzien und Kits und Sonstige Verbrauchsmaterialien) sowie Software und Dienstleistungen), Anwendung (Zellbiologie, Entwicklungsbiologie, Stammzellbiologie, Wirkstoffforschung und Sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| �ұ��ä�ٱ� |

| Verbrauchsmaterialien |

| Software |

| Zeitraffer-Mikroskopie |

| Fluoreszenz-Resonanz-Energietransfer (FRET) |

| Fluoreszenz-Rückgewinnung nach Photobleichen (FRAP) |

| High-Content-Analyse (HCA) |

| Zellbiologie |

| Stammzellen & Entwicklungsbiologie |

| Wirkstoffforschung & Screening |

| Krebs- & Immunologieforschung |

| Neurobiologie |

| Pharma- und Biotechnologieunternehmen |

| Akademische & Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | �ұ��ä�ٱ� | |

| Verbrauchsmaterialien | ||

| Software | ||

| Nach Technologie | Zeitraffer-Mikroskopie | |

| Fluoreszenz-Resonanz-Energietransfer (FRET) | ||

| Fluoreszenz-Rückgewinnung nach Photobleichen (FRAP) | ||

| High-Content-Analyse (HCA) | ||

| Nach Anwendung | Zellbiologie | |

| Stammzellen & Entwicklungsbiologie | ||

| Wirkstoffforschung & Screening | ||

| Krebs- & Immunologieforschung | ||

| Neurobiologie | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische & Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben den Live-Cell-Imaging-Markt voran?

KI-gestütztes High-Content-Screening, erhöhte Krebsforschungsfinanzierung und miniaturisierte, inkubatorfreundliche Mikroskope sind die wichtigsten Wachstumshebel.

Wie groß wird die Live-Cell-Imaging-Marktgröße bis 2031 sein?

Es wird prognostiziert, dass er USD 3,61 Milliarden erreicht und sich während des Prognosezeitraums (2026–2031) mit einem CAGR von 6,96 % ausdehnt.

Welcher Anwendungsbereich wächst am schnellsten?

Wirkstoffforschung und Screening wächst mit einem CAGR von 8,23 %, da die Pharmaindustrie auf phänotypische Assays umstellt, die anspruchsvolle Bildgebung erfordern.

Warum entwickelt sich Asien-Pazifik schneller als andere Regionen?

Staatliche Anreize, expandierende CGT-Fertigung und harmonisierte �ұ��ä�ٱ�regelungen treiben gemeinsam den CAGR der Region von 8,87 % voran.

Seite zuletzt aktualisiert am: