Größe und Marktanteil des litauischen E Commerce Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

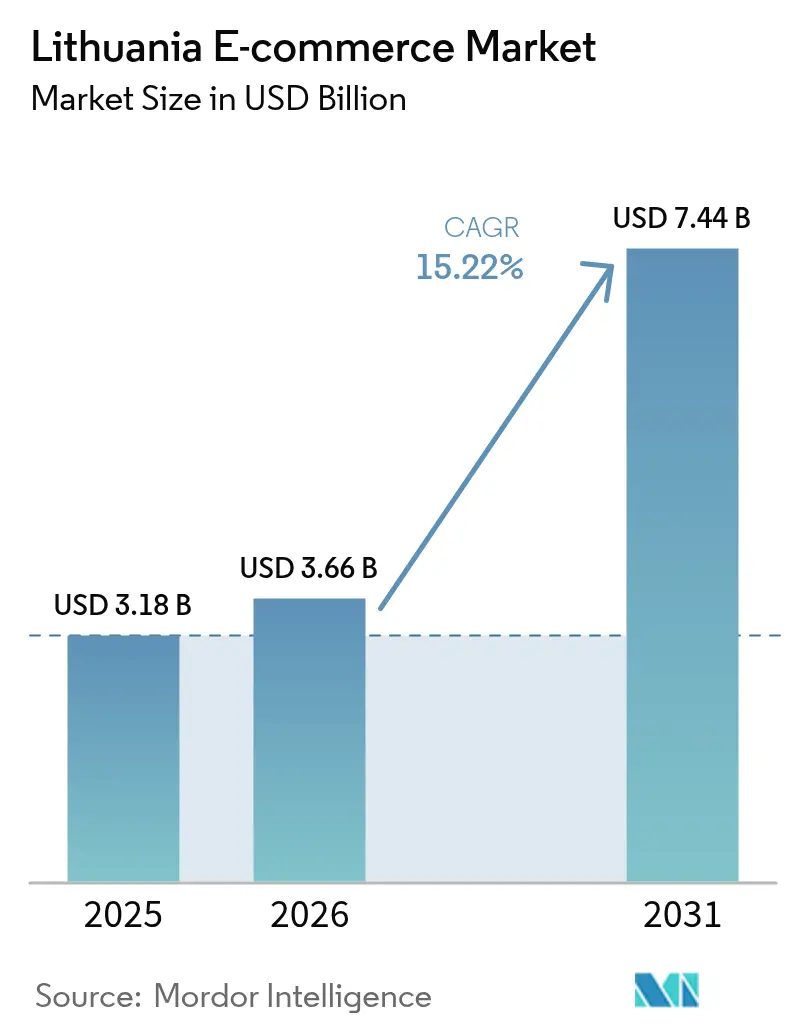

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 3.18 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 3.66 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 7.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.22% CAGR |

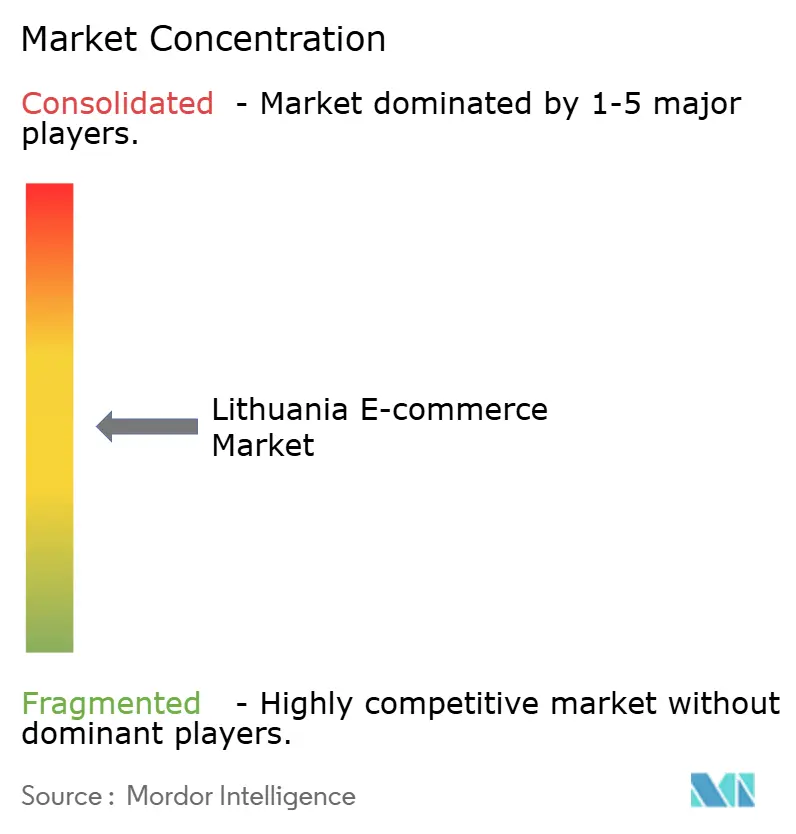

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des litauischen E Commerce Marktes von ���ϲ�����

Die Größe des litauischen E Commerce Marktes wurde im Jahr 2025 auf USD 3,18 Milliarden geschätzt und soll von USD 3,66 Milliarden im Jahr 2026 auf USD 7,44 Milliarden bis 2031 wachsen, bei einer CAGR von 15,22 % während des Prognosezeitraums (2026–2031). Dieses Wachstum ist auf die E Commerce-Durchdringungsrate der Unternehmen von 38,9 % zurückzuführen – die höchste in der EU – sowie auf die regulatorische Angleichung an den digitalen Binnenmarkt der EU, die den grenzüberschreitenden Handel vereinfacht. [1]Europäische Kommission, „E Commerce-Statistiken”, ec.europa.eu Der Mobile Commerce dominiert die Transaktionen mit einem Anteil von 63 % der Umsätze, während digitale Geldbörsen die Zahlungskonversion beschleunigen, da Verbraucher Online-Zahlungen mit einer Durchdringungsrate von 29 % nutzen, die den Eurozone-Durchschnitt übertrifft. [2]Europäische Zentralbank, „Studie zu den Zahlungsgewohnheiten der Verbraucher im Euroraum (SPACE) 2024”, ecb.europa.eu Investitionen in Paketfachanlagen, 5G-Abdeckung und Kühlkettenlogistik reduzieren Lieferhürden und erweitern die Servicereichweite über Vilnius und Kaunas hinaus. Der Wettbewerbsdruck steigt, da globale Plattformen in das stark wachsende Umfeld Litauens skalieren, jedoch können die Durchsetzung des Datenschutzes und erhöhte Produktrücklaufquoten den Schwung dämpfen.

Wesentliche Erkenntnisse des Berichts

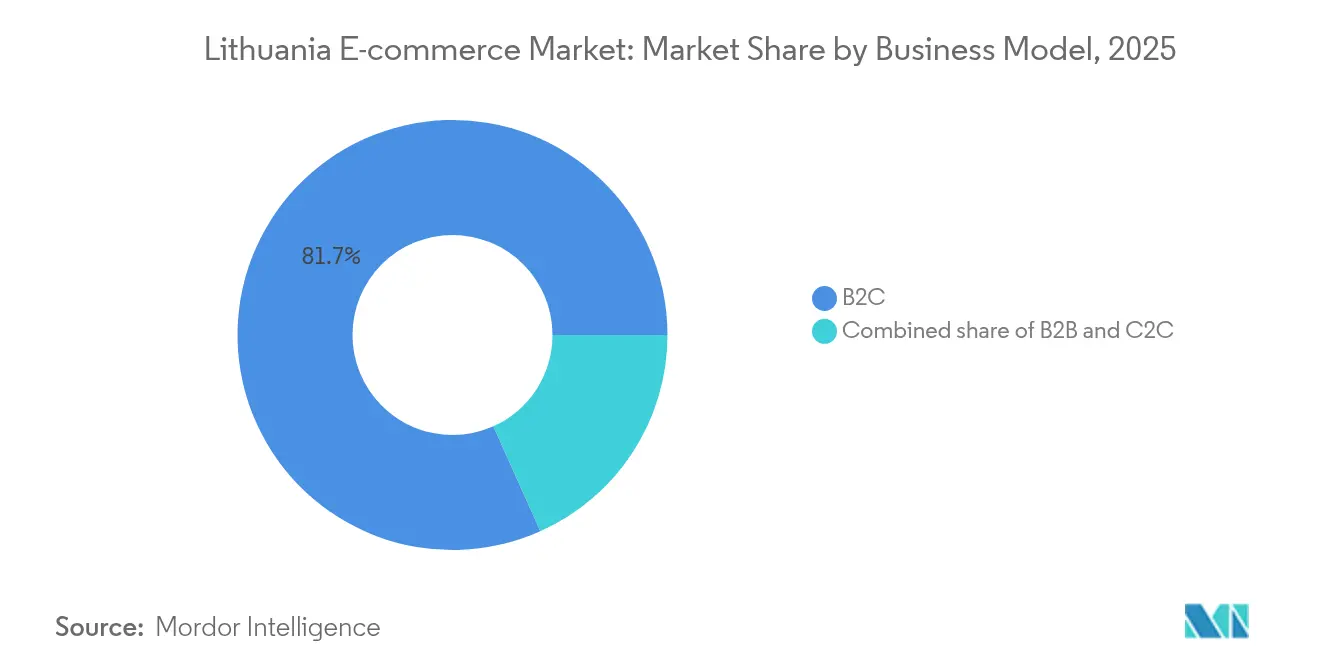

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Anteil von 81,70 % am litauischen E Commerce Markt, während C2C-Plattformen bis 2031 voraussichtlich mit einer CAGR von 18,35 % wachsen werden.

- Nach Gerätetyp dominierte der Mobile Commerce im Jahr 2025 mit einem Anteil von 62,55 % an der Größe des litauischen E Commerce Marktes und soll bis 2031 mit einer CAGR von 16,85 % wachsen.

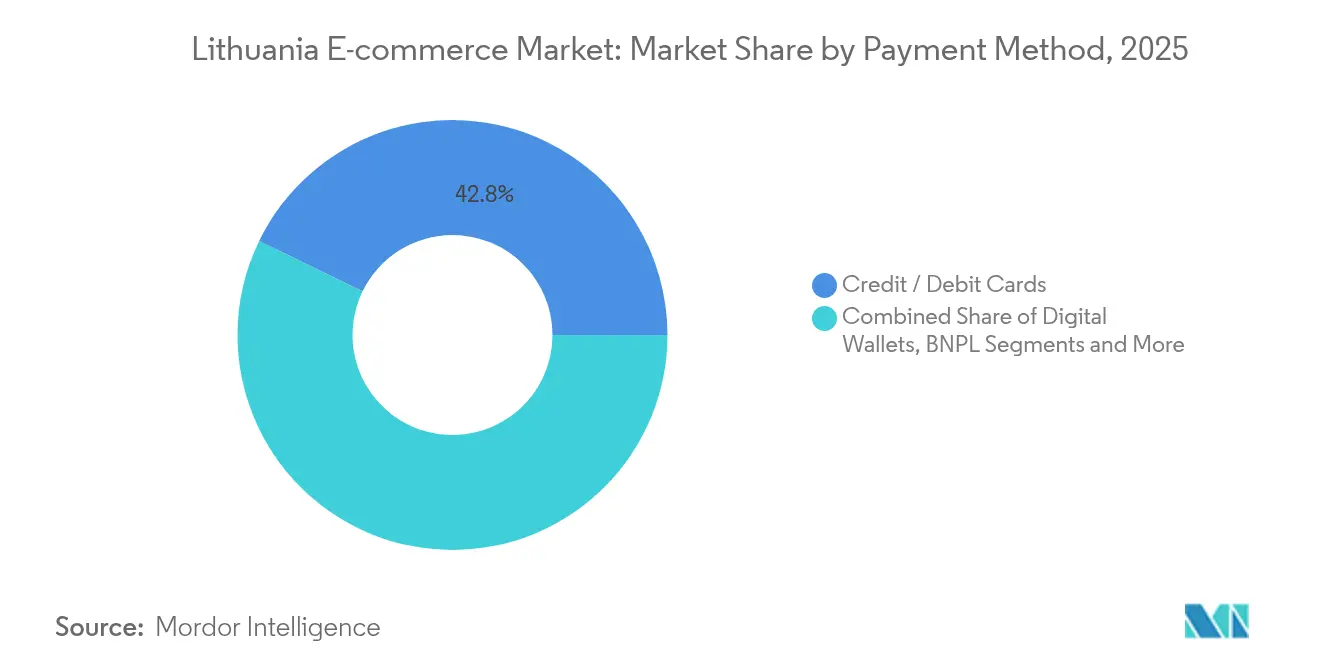

- Nach Zahlungsmethode führten Kredit- und Debitkarten im Jahr 2025 mit einem Anteil von 42,80 % an der Größe des litauischen E Commerce Marktes, während digitale Geldbörsen mit einer CAGR von 20,98 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Produktkategorie entfielen im Jahr 2025 26,40 % der Größe des litauischen E Commerce Marktes auf Mode und Bekleidung; Lebensmittel und Getränke wachsen bis 2031 mit einer CAGR von 17,05 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des litauischen E Commerce Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Wachsende Smartphone-Durchdringung | +2.8% | National, konzentriert auf die städtischen Gebiete Vilnius und Kaunas | Mittelfristig (2–4 Jahre) |

| Ausweitung mobiler Zahlungen und digitaler Geldbörsen | +3.2% | National, mit grenzüberschreitenden Ausstrahlungseffekten in die EU | Kurzfristig (≤ 2 Jahre) |

| Verbesserte Last-Mile-Logistikinfrastruktur | +2.1% | National, mit beschleunigten Gewinnen in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Compliance-Gewinne durch den digitalen Binnenmarkt der EU | +1.9% | EU-weit, Litauen profitiert von der regulatorischen Harmonisierung | Langfristig (≥ 4 Jahre) |

| Proliferation von Paketfachnetzwerken | +1.4% | Stadtzentren mit Ausweitung auf Vorstadtgebiete | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Online-Geschenken durch Überweisungen aus dem Ausland | +0.8% | National, diasporaverbundene Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Smartphone-Durchdringung

Der Anteil mobiler Geräte in Litauen erreichte 2024 63 % und wächst mit einer CAGR von 17,2 %, da die 5G-Abdeckung zunimmt und Banken mobile Zahlungsschnittstellen verbessern. Einzelhändler nutzen Augmented-Reality-Anproben und Push-Benachrichtigungskampagnen, die bei der Generation Z Anklang finden. Die Unternehmensnutzung liegt noch unter dem EU-Durchschnitt, was Aufholpotenzial für KMU signalisiert, die in responsives Design investieren. Das mobilzentrierte Modell von Vinted exemplifiziert die Monetarisierung und unterstützte 2024 einen Gewinnanstieg von 330 % auf EUR 76,7 Millionen (USD 83,3 Millionen).

Ausweitung mobiler Zahlungen und digitaler Geldbörsen

Digitale Geldbörsen wachsen mit einer CAGR von 21,6 %, unterstützt durch die Lizenzierung von E-Geld-Instituten durch die Bank von Litauen, wie etwa Vinteds Tochtergesellschaft, die Zahlungen auf EU-Märkten abwickelt. Die Nutzung digitaler Geldbörsen steigert die Checkout-Konversion und senkt die Händlergebühren im Vergleich zu Karten. Netzwerkeffekte verstärken sich, da immer mehr Händler die Akzeptanz digitaler Geldbörsen einführen, was einen Kreislauf der Verbraucherakzeptanz schafft. Regulatorische Klarheit rund um die starke Kundenauthentifizierung stärkt das Vertrauen, während Buy-now-pay-later-Optionen die Funktionalität digitaler Geldbörsen erweitern und Millennial-Käufer anziehen.

Verbesserte Last-Mile-Logistikinfrastruktur

Die Litauische Post lieferte 2024 12 Millionen Pakete aus, ein Anstieg von 20 %, und strebt bis 2029 700 Paketfachanlagen an. Die Dichte der Paketfachanlagen reduziert die Lieferzeiten für Verbraucher im ländlichen Raum und unterstützt temperaturgesteuerte Einheiten für den Lebensmittel-E Commerce. Private Kurierdienste setzen auf Routenoptimierungssoftware, um Kundenbeschwerden zu begegnen – 28 % betreffen unsachgemäße Zustellung und 26 % betreffen Verzögerungen. Nachhaltigkeitspiloten wie Mehrwegverpackungen, die mit Vinted erprobt werden, stärken den Markenwert und reduzieren Abfall.

Compliance-Gewinne durch den digitalen Binnenmarkt der EU

Harmonisierte Regeln für digitale Verträge, die 2022 eingeführt wurden, vereinfachen grenzüberschreitende Transaktionen und senken die Rechtskosten für litauische Exporteure. Obwohl Umsetzungslücken bei der Mehrwertsteuerharmonisierung bestehen, verschafft Litauens frühzeitige Übernahme einen First-Mover-Vorteil beim Verkauf in größere EU-Märkte. Das Gesetz über digitale Dienste erhöht den Compliance-Aufwand für globale Plattformen und schafft potenziell gleiche Bedingungen für inländische Unternehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -2.4% | National, mit EU-weiten regulatorischen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktrücklaufquoten | -1.8% | National, besonders die Mode- und Schuhkategorien betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzte Abdeckung in litauischer Sprache auf globalen Websites | -1.2% | National, ländliche und ältere demografische Segmente betreffend | Mittelfristig (2–4 Jahre) |

| Lager- und Kurierarbeitskräftemangel | -1.6% | National, konzentriert auf Logistikzentren und städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Datenschutz- und Cybersicherheitsbedenken

Die staatliche Datenschutzinspektion verhängte 2024 Bußgelder in Höhe von EUR 2,38 Millionen (USD 2,6 Millionen) gegen Vinted wegen DSGVO-Verstößen, was die Wahrnehmung von Compliance-Risiken verstärkt. Die Behörden verzeichneten 273 Meldungen von Datenschutzverletzungen, von denen 1,47 Millionen Personen betroffen waren, wobei menschliche Fehler 52 % der Vorfälle verursachten. Erhöhte Aufsicht erhöht die Betriebskosten für KMU ohne interne Rechtsteams und kann die Nutzergewinnung verlangsamen, wenn das Vertrauen nachlässt.

Hohe Produktrücklaufquoten

Rücklaufquoten erreichen 20 % bei Kleidung und 30 % bei Schuhen, was die Kosten für die Rückwärtslogistik erhöht und die Margen für Modehändler belastet. [3]Europäische Umweltagentur, „Die Vernichtung zurückgegebener und unverkaufter Textilien in Europas Kreislaufwirtschaft”, eea.europa.eu EU-Vorschläge, die die Vernichtung unverkaufter Textilien verbieten, werden Unternehmen zwingen, Bedarfsplanung und Wiederverwendungsprogramme zu optimieren. Litauische Logistikanbieter vermerken zudem, dass 21 % der Verbraucherbeschwerden beschädigte Pakete betreffen, was den Gewinnabfluss verstärkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Geschäftsmodell: C2C-Plattformen fordern die B2C-Dominanz heraus

Die Größe des litauischen E Commerce Marktes für Business-to-Consumer-Kanäle repräsentierte 2025 81,70 % des Umsatzes und veranschaulicht die historische Stärke des traditionellen Online-Einzelhandels. Consumer-to-Consumer-Plattformen übertreffen jedoch den Gesamtmarkt des litauischen E Commerce mit einer CAGR von 18,35 %, angetrieben durch Vinteds Umsatz von EUR 813,4 Millionen (USD 885,5 Millionen) und eine Bewertung von EUR 5 Milliarden (USD 5,4 Milliarden). Präferenzen für die Kreislaufwirtschaft und sparsame Generation-Z-Käufer bevorzugen C2C-Marktplätze, während B2C-Betreiber mit Preisanpassungsdruck und höheren Kundengewinnungskosten konfrontiert sind.

B2C-Platzhirsche reagieren mit Premium-Diensten, Eigenmarken und schneller Lieferung. Maxima Groups BARBORA erzielte 2024 einen Umsatz von EUR 171,3 Millionen (USD 186,5 Millionen) durch Erweiterung der Produktpalette und Skalierung der Dark-Store-Logistik. Unterdessen signalisiert Litauens Unternehmensdigitalisierungsrate von 38,9 % latentes Expansionspotenzial für B2B-Marktplätze, insbesondere für Industriebedarf und exportorientierte KMU.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Gerätetyp: Mobile Commerce treibt die digitale Transformation voran

Mobile Kanäle machten 2025 62,55 % des Marktanteils des litauischen E Commerce Marktes aus und sollen eine CAGR von 16,85 % erzielen, was das Desktop-Wachstum bei weitem übertrifft. Schnellere 5G-Einführungen ermöglichen reichhaltigere Inhalte, während biometrische Authentifizierung den Warenkorbabbruch reduziert. Der Desktop bleibt bei hochpreisigen B2B-Bestellungen und komplexen Produktkonfigurationen bevorzugt.

App-zentrierte Strategien erschließen geofenced Werbeangebote, Social-Commerce-Verknüpfungen und Push-basierte Reaktivierungstaktiken. Dennoch fehlt 39 % der litauischen Unternehmen noch eine fortgeschrittene mobile Optimierung, was eine Kompetenzlücke unterstreicht, die Marktteilnehmer des litauischen E Commerce Marktes durch Software-as-a-Service-Storefront-Vorlagen und No-Code-App-Builder nutzen können. Aufkommende Gerätekategorien wie Smart-TVs und Sprachassistenten bieten inkrementelle Reichweite, aber ihr Transaktionsanteil bleibt unter 5 %.

Nach Zahlungsmethode: Digitale Geldbörsen beschleunigen die Verdrängung traditioneller Karten

Kredit- und Debitkarten kontrollierten 2025 42,80 % der Größe des litauischen E Commerce Marktes, aber die Durchdringung digitaler Geldbörsen wächst mit einer CAGR von 20,98 % und erodiert den Kartenanteil. Anbieter digitaler Geldbörsen nutzen Sofortabwicklung und tokenisierte Sicherheit, was das Betrugsrisiko für Händler senkt. Schnelle Zahlungsschienen unterstützen auch Buy-now-pay-later-Lösungen, die unterversorgte Segmente ansprechen.

Kostenvorteile und Ein-Klick-Checkout fördern die Konvergenz auf wenige Geldbörsenmarken, was die Acquiring-Margen potenziell komprimiert. Interoperabilität über SEPA-Länder hinweg bietet einen Exportkanal für litauische Fintechs und stärkt die Ökosystemtiefe der litauischen E Commerce-Branche. Karten bleiben relevant für Reise- und Unternehmensausgaben, bei denen Rückbuchungsrechte entscheidend sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach B2C-Produktkategorie: Lebensmittel und Getränke übertreffen das Wachstum der Mode

Mode behielt 2025 26,40 % der Größe des litauischen E Commerce Marktes, aber hohe Rücklaufquoten und Nachhaltigkeitsscrutiny begrenzen den Margengewinn nach oben. Lebensmittel und Getränke zeigen mit einer CAGR von 17,05 % die stärkste Entwicklung, unterstützt durch Fortschritte in der Kühlkette und einen aktiven Lebensstil, der Bequemlichkeit sucht. Unterhaltungselektronik verzeichnet eine stetige Nachfrage, die Litauens technikaffine Nutzer widerspiegelt, während Möbelverkäufe durch Heimarbeitsplatz-Upgrades steigen.

Maximas BARBORA steigert die Lebensmittelmargen durch Eigenmarken und temperaturgesteuerte Paketfachanlagen. Im Gegenzug testen Modehändler virtuelle Anproberäume, um Rücksendungen zu reduzieren und sich an die EU-Agenda gegen Lebensmittelverschwendung anzupassen. Kategorie-Marktführer des litauischen E Commerce Marktes integrieren Bestandsanalysen und dynamische Preisgestaltung, um Lagerrisiken mit Liefergeschwindigkeit in Einklang zu bringen.

Geografische Analyse

Städtische Ballungsräume bilden den Kern der Ausgaben, da Vilnius und Kaunas von einer höheren Breitbanddurchdringung, einer Beschäftigungsquote von 65,2 % und einer Arbeitslosenquote von 4,9 % profitieren, was stabile Ermessensausgaben ermöglicht. Die Sostinės-Region verzeichnete 2021 eine Unternehmensgründungsrate von 20,37 %, fast das Doppelte der EU-Norm, was eine durch Startups angetriebene Nachfrage nach Cloud-Commerce-Tools unterstreicht.

Vorstädte und ländliche Gebiete erhalten zunehmend Zugang zu Paketfachanlagen, da die Litauische Post bis 2029 700 Einheiten anstrebt, was Servicelücken schließt und die Kundenerwartungen an eine Zwei-Tage-Lieferung festigt. Grenzüberschreitende Paketsendungen überstiegen 2024 600.000 Sendungen nach Lettland und Estland, was die baltische Integration des litauischen E Commerce Marktes verdeutlicht.

Die regulatorische Harmonisierung auf EU-Ebene erleichtert die ausgehende Expansion, doch Mehrwertsteuerausgleich und Sprachlokalisierung bleiben Hindernisse, die Anbieter navigieren müssen. Die Stärkung regionaler Logistikkorridore und die Nutzung von Freizonen rund um den Hafen von Klaipėda werden die Marktabdeckung weiter ausbauen, da China-EU-Bahnverbindungen Fracht durch das Baltikum umleiten.

Wettbewerbslandschaft

Der litauische E Commerce Markt weist eine gemischte Struktur aus lokalen Marktführern und multinationalen Marktteilnehmern auf. Vinted, Pigu, Senukai, Varle und Barbora verankern den inländischen Datenverkehr, während Amazon, AliExpress und eBay Ermessensausgaben von grenzüberschreitenden Käufern abschöpfen. Vinted verfügt über Skalenvorteile durch eine Bewertung von EUR 5 Milliarden (USD 5,4 Milliarden) und integrierte Geldbörsen-Lizenzierung, die niedrigere Clearing-Kosten unterstützt.

Lokale Einzelhändler differenzieren sich durch Eigenmarken, Omnichannel-Click-and-Collect und auf das Baltikum ausgerichtete Kurierbündnisse. Pigutas Restrukturierung im Februar 2025 holte Gründer Dainius Liulys zurück, um Servicestandards und Liquidität wiederherzustellen, was die strategische Betonung von Kernsortiment und Fulfillment-Exzellenz signalisiert. Maxima Group erweitert Dark Stores und Last-Mile-Flotten, um den Lebensmittelanteil gegen Schnelllieferungs-Neueinsteiger zu verteidigen.

Zu den strategischen Maßnahmen gehören sekundäre Beteiligungsrunden zur Finanzierung der Infrastruktur, wie beim EUR 340 Millionen (USD 370 Millionen) schweren Verkauf von Vinted durch TPG, der auf Kategoriediversifizierung und KI-gesteuertes Merchandising abzielt. Logistikbetreiber verfolgen Nachhaltigkeitsdifferenzierung mit Mehrwegverpackungen und CO₂-Fußabdruck-Tracking und gewinnen dadurch B2B-Verträge von umweltbewussten Händlern.

Start-ups konzentrieren sich auf Zahlungsorchestrierung, Last-Mile-Robotik und Rückwärtslogistikplattformen und nutzen dabei Litauens günstige Sandbox-Regulierungen. Globale Marktteilnehmer beobachten die wohlhabenden digitalen Nutzer des Marktes, müssen jedoch DSGVO-Compliance-Kosten absorbieren und sprachliche Anpassungen vornehmen.

Marktführer der litauischen E Commerce-Branche

UAB Pigu (Pigu.lt)

Kesko Senukai Digital UAB (Senukai.lt)

UAB Varle (Varle.lt)

UAB Barbora (Barbora.lt)

Vinted UAB (Vinted)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Pigu unterzieht sich einer Restrukturierung, da Gründer Dainius Liulys zurückkehrt, um die operative Wende zu steuern und das Kundenvertrauen wiederherzustellen.

- Dezember 2024: Die Litauische Post meldet 12 Millionen Paketzustellungen, ein Anstieg von 20 %, sowie 600.000 grenzüberschreitende Pakete in das Baltikum und unterstreicht damit die Skalierung des Paketfachnetzwerks.

- Dezember 2024: Litauische Technologie-Start-ups sichern sich seit 2007 in 309 Transaktionen insgesamt EUR 1,98 Milliarden (USD 2,2 Milliarden) an Finanzierungen, wobei E Commerce und Fintech dominieren.

- September 2024: Die Litauische Post gewinnt den Preis als Dienstleister des Jahres für ihr Pilotprojekt zur Wiederverwendung von Paketfachverpackungen, das von 10.000 Kunden genutzt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den litauischen E-Commerce-Markt als den gesamten Bruttowarenwert, der generiert wird, wenn Käufer in Litauen Waren oder kostenpflichtige Dienstleistungen über mit dem Internet verbundene Websites oder mobile Apps bestellen, unabhängig davon, ob diese Bestellungen im Inland oder grenzüberschreitend ausgeführt werden. Die Transaktionen umfassen B2C-, B2B- und C2C-Geschäfte, und die Werte werden in USD an der Kasse des Verbrauchers angegeben.

Ausschluss vom Geltungsbereich: Kartenzahlungen in Geschäften, Online-Werbeausgaben und Abonnements für rein digitale Inhalte fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- C2C

- Nach Gerätetyp

- Smartphone / Mobilgerät

- Desktop und Laptop

- Andere Gerätetypen

- Nach Zahlungsmethode

- Kredit- / Debitkarten

- Digitale Geldbörsen

- Buy-now-pay-later

- Andere Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heimausstattung

- Spielzeug, Heimwerken und Medien

- Andere Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten dann strukturierte Gespräche mit Führungskräften von großen Marktplätzen, kleinen und mittleren Webshop-Betreibern, Paketkastenbetreibern und Fintech-Gateways in Vilnius, Kaunas und Klaipėda. Ihre Erkenntnisse über die durchschnittlichen Ticketwerte, die Rücklaufquoten und die Saisonalität der Feiertage halfen uns, Annahmen zu präzisieren, die mit Sekundärdaten allein nicht zu klären waren.

Desk Research

Wir begannen mit den Einzelhandelsumsatzreihen des litauischen Statistikamts, den IKT-Nutzungserhebungen von Eurostat, den Zahlungsverkehrs-Dashboards der Bank von Litauen und den Veröffentlichungen von Lietuvos Paštas zum Paketaufkommen. Fachpublikationen wie die Länderberichte von Ecommerce Europe und akademische Abhandlungen über die Einführung des digitalen Handels in den baltischen Staaten boten zusätzlichen Kontext. Unternehmensberichte, die über D&B Hoovers bezogen wurden, und Nachrichtenarchive auf Dow Jones Factiva lieferten Anhaltspunkte für die Einnahmen führender Plattformen. Diese öffentlich zugänglichen Daten sind zwar nicht erschöpfend, bilden aber das faktische Rückgrat unseres Modells.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion wandelt die nationalen Einzelhandelsumsätze in einen Online-Pool um, indem sie die Shopper-Penetration, den Mobilfunkanteil und den durchschnittlichen Bestellwert verwendet, die dann durch stichprobenartige Bottom-Up-Roll-ups des GMV der führenden Plattformen und der Anzahl der Kurierpakete validiert werden. Schlüsselvariablen wie Breitbandverbreitung, Smartphone-Nutzung, Akzeptanz digitaler Geldbörsen, inflationsbereinigte Verbraucherausgaben und Paketdurchsatz bilden die Grundlage für die multivariate Regression plus ARIMA-Overlay, die die Nachfrage bis 2030 prognostiziert. Wo die Daten auf Plattformebene unvollständig waren, wurden die Lücken durch von den Befragten bestätigte Auslastungsfaktoren und konservative ASP-Proxies geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Konsistenztests innerhalb des Modells, Abweichungsbenchmarking mit unabhängigen Indikatoren und Überprüfung durch leitende Analysten. Die Berichte werden jährlich aktualisiert und bei wichtigen regulatorischen oder makroökonomischen Ereignissen zwischenzeitlich auf den neuesten Stand gebracht, um sicherzustellen, dass die Kunden immer die aktuellsten Informationen erhalten.

Warum die litauische E-Commerce-Basislinie von Mordor Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Studien den Markt unterschiedlich aufteilen, unterschiedliche Inflationsanpassungen vornehmen oder in unterschiedlichen Zeitabständen aktualisiert werden.

Einige Studien beschränken sich auf den Einzelhandel, andere ignorieren C2C-Ströme oder Ausgaben für mobile Anwendungen, und einige wenige frieren die Wechselkurse bei den Durchschnittswerten des Erhebungsjahres ein. Die disziplinierten Einschlusskriterien von Mordor, die rollierenden Währungsumrechnungen und die jährliche Aktualisierung helfen uns, eine verlässliche Basislinie zu präsentieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,18 MRD. USD (2025) | ���ϲ����� | - |

| USD 2,89 B (2024) | Globale Unternehmensberatung A | Ausschließlich Einzelhandel; ohne Dienstleistungen und C2C-GMV |

| USD 1,06 B (2024) | Industrie-Datenbank B | Zählt kartenabgerechnete Inlandsverkäufe; ohne mobile App und B2B-Bestellungen |

Der Vergleich zeigt, dass die Summen stark schwanken, wenn der Anwendungsbereich eingeengt oder Zahlungskanäle ausgelassen werden. Durch die Erfassung aller Transaktionswege und die Validierung aller Annahmen im Dialog mit den Marktteilnehmern liefert Mordor eine ausgewogene, transparente Grundlage, die von den Entscheidungsträgern nachvollzogen und repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der litauische E Commerce Markt derzeit?

Der Markt hat im Jahr 2026 einen Wert von USD 3,66 Milliarden und soll bis 2031 USD 7,44 Milliarden erreichen.

Welches Geschäftsmodell wächst im litauischen Online-Einzelhandel am schnellsten?

Consumer-to-Consumer-Plattformen wachsen mit einer CAGR von 18,35 % und übertreffen damit die traditionellen B2C-Kanäle.

Wie dominant ist Mobile Commerce in Litauen?

Mobile Geräte erfassten 2025 62,55 % der Transaktionen und werden bis 2031 ein zweistelliges Wachstum aufrechterhalten.

Welche Zahlungsmethode gewinnt am meisten an Bedeutung?

Digitale Geldbörsen, die mit einer CAGR von 20,98 % wachsen, verdrängen Kredit- und Debitkarten zunehmend.

Welche Produktkategorie wächst am schnellsten?

Online-Lebensmittel- und Getränkeverkäufe steigen mit einer CAGR von 17,05 % aufgrund verbesserter Kühlkettenlogistik und der Verbrauchernachfrage nach Bequemlichkeit.

Wie streng wird der Datenschutz im litauischen E Commerce durchgesetzt?

Das Bußgeld der staatlichen Datenschutzinspektion in Höhe von EUR 2,38 Millionen (USD 2,74 Millionen) gegen Vinted unterstreicht die verstärkte DSGVO-Aufsicht und den Bedarf an robusten Compliance-Rahmenbedingungen.

Seite zuletzt aktualisiert am: