Größe und Marktanteil des libyschen Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

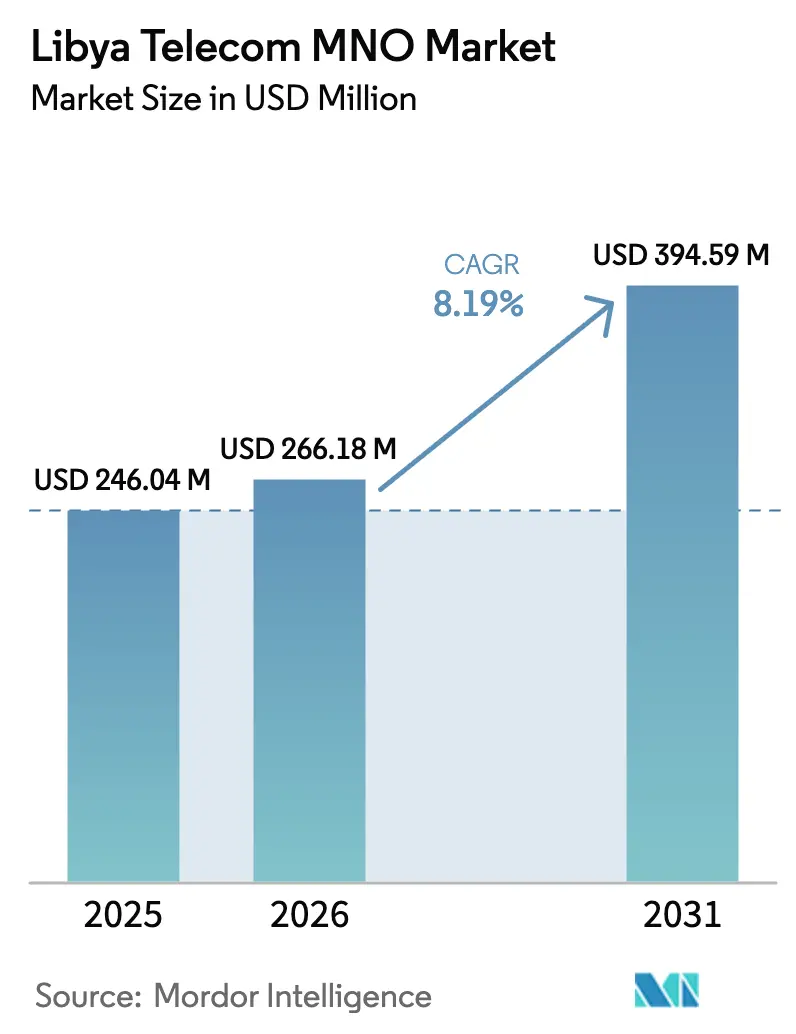

| Marktgröße im Basisjahr (2025) | 246.04 Millionen US-Dollar |

| Marktgröße (2026) | 266.18 Millionen US-Dollar |

| Marktgröße (2031) | 394.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.19% CAGR |

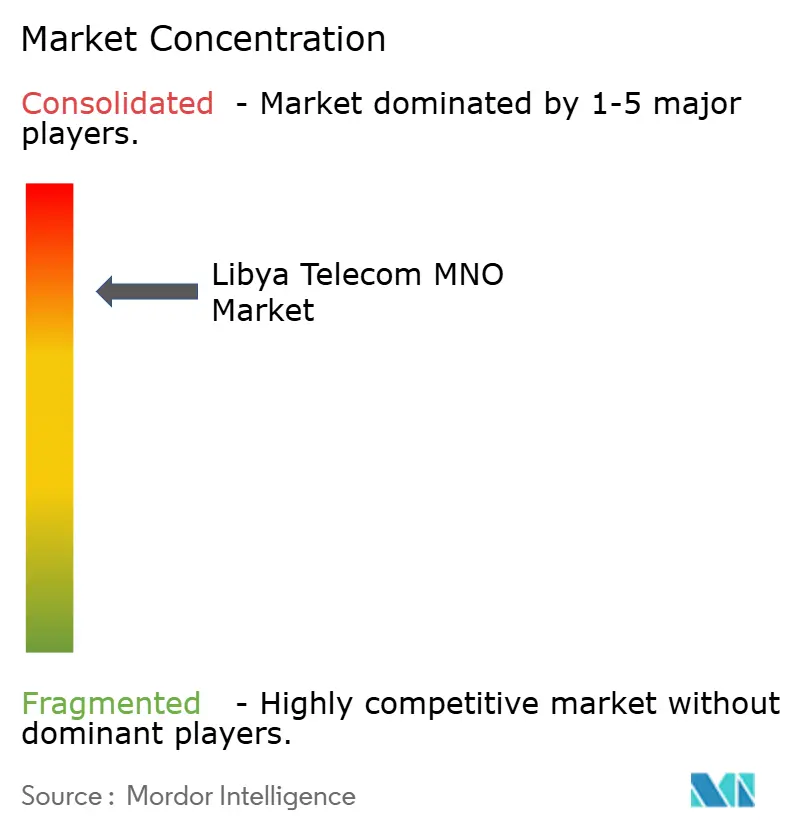

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des libyschen Telekommunikations-MNO-Marktes durch ���ϲ�����

Die Größe des libyschen Telekommunikations-MNO-Marktes wird im Jahr 2026 auf 266,18 Millionen USD geschätzt, ausgehend vom Wert 2025 von 246,04 Millionen USD, mit Prognosen für 2031 von 394,59 Millionen USD, was einem Wachstum von 8,19 % CAGR über 2026–2031 entspricht.

Die Marktdynamik wird durch das rasche Wachstum der 4G-Abdeckung, die Digitalisierung von Unternehmen in den Bereichen Öl und öffentlicher Sektor sowie laufende Unterseekabelanlandungen vorangetrieben, die die internationale Bandbreite erhöhen. Eine hohe Mobilfunkdurchdringung von 179,1 % und eine Internetnutzung von 89 % der Bevölkerung halten die Grundnachfrage auch bei schwankenden makroökonomischen Bedingungen stabil. Zunehmende Smartphone-Verbreitung, ein überwiegend prepaid-orientierter Kundenmix und staatliche E-Services vertiefen gemeinsam den Datenverbrauch, während der bevorstehende 5G-Übergang neue Kapitalallokationen für Funk- und Glasfaser-Backhaul-Infrastruktur anreizt. Die Wettbewerbsdifferenzierung hängt von der Dienstleistungszuverlässigkeit bei chronischen Stromausfällen, Devisenmangel und regionalen Sicherheitsproblemen ab, die den Aufbau von Sendemasten erschweren. Upgrades der Unterwasserverbindungen und von der Europäischen Union geförderte Digitalprogramme unterstreichen Libyens strategische Position als nordafrikanischer Transitknotenpunkt.

Wichtigste Erkenntnisse des Berichts

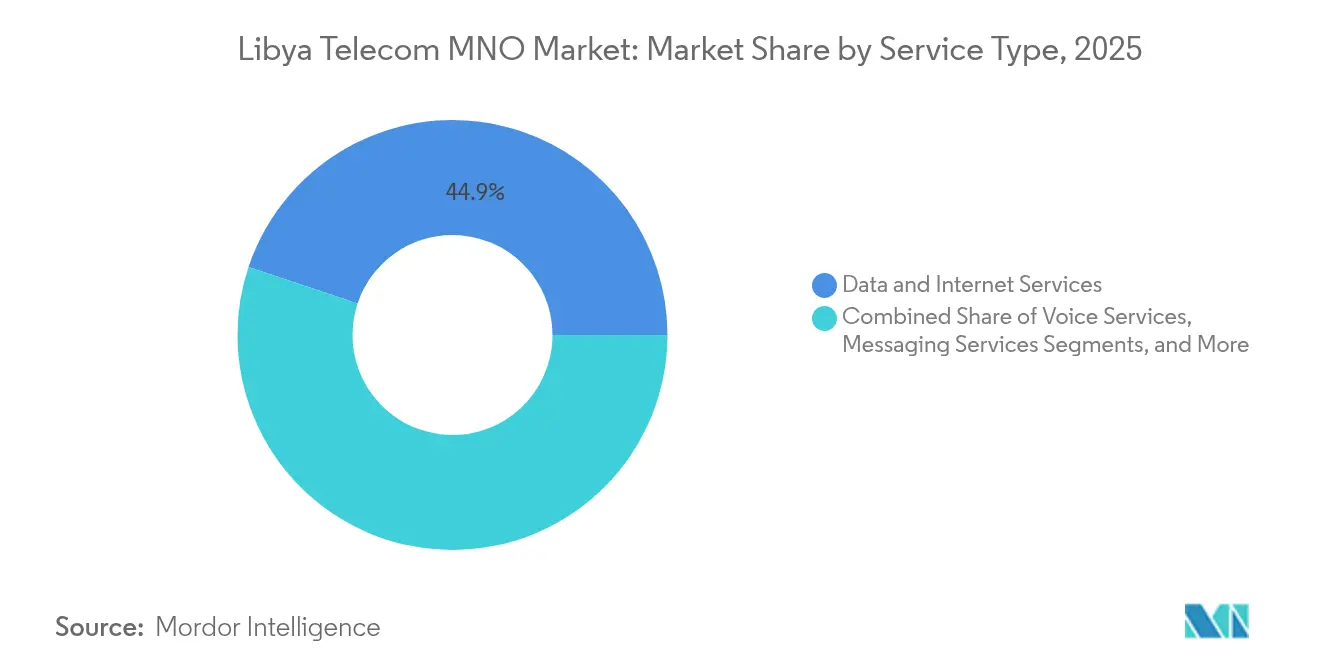

- Nach Dienstleistungstyp hielten Daten- und Internetdienste im Jahr 2025 einen Marktanteil von 44,88 % am libyschen Telekommunikations-MNO-Markt, während OTT und PayTV bis 2031 den schnellsten CAGR von 8,41 % verzeichnen sollen.

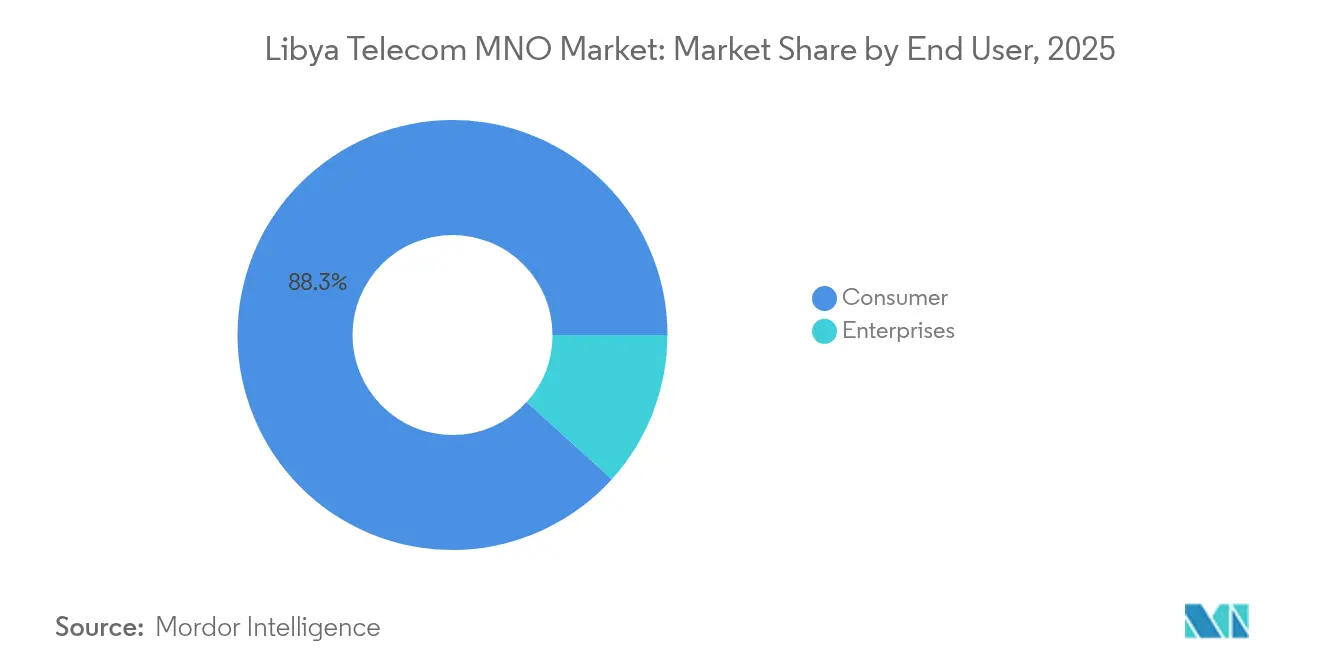

- Nach Endnutzer entfielen im Jahr 2025 88,29 % der Marktgröße des libyschen Telekommunikations-MNO-Marktes auf Verbraucher, und Unternehmen sollen bis 2031 mit einem CAGR von 9,09 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des libyschen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau des Glasfaser-Backhauls in Tripolis und Bengasi | +1.2% | Ballungsräume Tripolis und Bengasi | Mittelfristig (2–4 Jahre) |

| Aggressiver Ausbau des 4G/4.5G-Netzes durch Libyana und Al Madar | +1.8% | National, mit Priorität in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Staatliche E-Services-Initiative zur Steigerung des Datenverbrauchs | +1.5% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Diaspora-Überweisungs-Apps als Katalysator für Mobile Money | +0.9% | National, mit höherer Akzeptanz in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Anstieg ausländischer IoT-Verbindungen für abgelegene Öl- und Gas-Standorte nach dem Sicherheitspakt 2024 | +1.1% | Öl- und Gasförderregionen | Kurzfristig (≤ 2 Jahre) |

| Unterseekabelanlandungen machen Libyen zu einem nordafrikanischen Transitknotenpunkt | +0.7% | Küstenregionen mit internationaler Konnektivität | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rascher Ausbau des Glasfaser-Backhauls in Tripolis und Bengasi

Breitband-Engpässe, die einst die 4G-Geschwindigkeiten drosselten, werden durch die Beschleunigung des städtischen Glasfaserausbaus durch Libya Telecom and Technology für Projekte wie Bab Tarabulus gelindert. Der Fokus auf Tripolis und Bengasi ist bedeutsam, da diese beiden Städte rund 40 % der Einwohner beherbergen und einen überproportionalen Anteil des Netzwerkverkehrs erzeugen. [1]Sami Zaptia, „LTT to Provide High-Speed Fibre-Optic Network to LIDCO's Bab Tarabulus Project”, Libya Herald, LIBYAHERALD.COM Höhere Backhaul-Kapazität ermöglicht es Betreibern, den durchschnittlichen Umsatz pro Nutzer durch HD-Video, Cloud-Anwendungen und Unternehmens-VPN-Verträge zu steigern. Die Glasfaserpräsenz rüstet Netze auch für die dichte Zellenarchitektur von 5G und schützt den langfristigen Vermögenswert. Betreiber mit größeren metropolitanen Glasfaser-Footprints erzielen einen messbaren Qualitätsvorteil, der dazu beiträgt, die Abwanderung unter Premium-Datenabonnenten einzudämmen.

Aggressiver Ausbau des 4G/4.5G-Netzes durch Libyana und Al Madar

Beide Mobilfunknetzbetreiber erweitern LTE-Standorte über die Küstenkerne hinaus in Sekundärstädte und schließen damit Versorgungslücken, die durch Unterinvestitionen in der Konfliktzeit entstanden sind. [2]„لمحة عن المدار الجديد”, Al Madar Al Jadid, ALMADAR.LY Eine starke 4G-Verfügbarkeit unterstützt Libyens Mobile-First-Browsing-Muster, bei dem 63 % der Web-Sitzungen von Mobilgeräten stammen. Die Ausbauprogramme betonen nun Kapazität statt reiner Abdeckung, mit Carrier-Aggregation und 2100-MHz-Refarming, das das Spektrum für bevorstehende 5G-Pilotprojekte vorbereitet. Schnellere Datentarife ebnen den Weg für Mehrwertdienste wie Mobile Money, IoT-Telemetrie und hochauflösendes VoLTE, was Betreibern ermöglicht, ihre Einnahmequellen zu diversifizieren. Der Wettbewerb um LTE-Qualität verstärkt auch Gespräche über die gemeinsame Nutzung von Sendemasten, da herausfordernde Regionen eine Kostenbündelung erfordern, um die kommerzielle Gewinnschwelle zu erreichen.

Staatliche E-Services-Initiative zur Steigerung des Datenverbrauchs

Ein Zuschuss der Europäischen Union in Höhe von 5 Millionen EUR finanziert digitale Identitätsportale, Online-Lizenzvergabe und die Innovationskarte des Libyan Digital Lab. [3]Abdo M., „Libyan Digital Lab Launches Innovations Map to Foster Nationwide Digital Transformation”, Libya Update, LIBYAUPDATE.COM Bürger verlassen sich nun auf Smartphones, um offizielle Dokumente zu erhalten und Gemeindegebühren zu bezahlen, wodurch Verwaltungsaufgaben zu dauerhaften Datentreibern werden. Portale des öffentlichen Sektors erhöhen die Relevanz von zuverlässigem Breitband in abgelegenen Bezirken, wo physische Ämter selten sind, und veranlassen Haushalte, höhere Datenpakete zu wählen. Politische Entscheidungsträger veröffentlichen auch Mindestbreitbandstandards für den E-Government-Zugang und verpflichten damit indirekt Netzbetreiber zu Qualitätsverbesserungen, die öffentliche Aufträge gewinnen wollen. Mit der Reifung digitaler öffentlicher Dienste entstehen Datensätze und Cybersicherheitsanforderungen, die neue Einnahmequellen im Bereich Unternehmenskonnektivität erschließen.

Wachsende Diaspora-Überweisungs-Apps als Katalysator für Mobile Money

Die weit verstreute Auslandsgemeinschaft Libyens überwies Gelder historisch über informelle Hawala-Kanäle. Mobile-Wallet-Anbieter wie MIZA digitalisieren diese Geldflüsse nun und bieten niedrigere Gebühren und Echtzeit-Transaktionsbenachrichtigungen. Jede Überweisung löst Datensitzungen für Sender und Empfänger aus und stärkt gleichzeitig die Bindung an das Wallet-Ökosystem eines einzigen Betreibers. Eine erfolgreiche Wallet-Akzeptanz bringt ergänzende Mikrokredite, Händler-QR-Zahlungen und Rechnungszahlungsfunktionen hervor, die Nicht-Sprach-Einnahmen erweitern. Insbesondere ländliche Haushalte profitieren von Mobile Money, da die Bankfilialdichte außerhalb der Küstenkorridore gering bleibt und Telekommunikationsnetze zum Standard-Rückgrat für Finanzdienstleistungen werden.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Stromausfälle stören die BTS-Betriebszeit | -1.4% | National, mit schwerwiegenden Auswirkungen in südlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Devisenmangel treibt Investitionskosten und Lieferantenzahlungszyklen in die Höhe | -1.1% | National, alle Betreiber betreffend | Mittelfristig (2–4 Jahre) |

| Fragmentierte Milizen besteuern zeitweise Glasfaserrouten | -0.8% | Südliche und abgelegene Regionen | Kurzfristig (≤ 2 Jahre) |

| Niedrige ARPU-Obergrenzen aufgrund hoher Prepaid-Dominanz | -0.6% | National, mit städtisch-ländlichen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Chronische Stromausfälle stören die BTS-Betriebszeit

Die Unzuverlässigkeit des Stromnetzes zwingt Mobilfunkstandorte zur Dieselstromerzeugung, was die Betriebskosten verdoppeln und die Hardware-Lebensdauer verkürzen kann. Wiederholte Ausfälle untergraben die Netzqualität und lösen Spitzen bei Gesprächsabbruchraten und Datenlatenzen aus, die Abonnenten frustrieren. Städtische Bezirke stellen die Stromversorgung oft innerhalb von Stunden wieder her, doch dünn besiedelte südliche Gebiete leiden unter längeren Stromausfällen, was die digitale Kluft vergrößert. [4]Logistics Cluster, „Libya – 3.4 Telecommunications”, LOGCLUSTER.ORG Betreiber weisen knappe Batteriekapazitäten umsatzstarken Zonen zu und verschieben ländliche Upgrades, was potenzielle Unternehmenslösungen für Bergbau und Landwirtschaft einschränkt. Chronische Stromprobleme verlangsamen auch den 5G-Ausbau, da Mobilfunkantennen der nächsten Generation engere Leistungstoleranzen und größere Backhaul-Switches erfordern.

Devisenmangel treibt Investitionskosten und Lieferantenzahlungszyklen in die Höhe

Nach der Währungsabwertung 2021 erlebten Betreiber plötzliche Importkostensteigerungen für Funkgeräte, optische Module und Abrechnungssoftware, was Projektzeitpläne verlängerte. Verzögerungen wirken sich auf Netzausbau-Roadmaps aus und riskieren Strafen für Spektrumlizenzen. Verlängerte Lieferantenforderungen veranlassen Lieferanten, höhere Vorauszahlungen zu verlangen, was den Cashflow-Druck verschärft. Unsichere Devisenzuteilungen der Zentralbank veranlassen Betreiber, schnell amortisierende Verdichtungsmaßnahmen gegenüber langfristigen Glasfaserausbauten zu priorisieren, was die langfristige Kapazität potenziell einschränkt. Hohe Importrechnungen erhöhen auch die Preise für Mobilgeräte und dämpfen Smartphone-Upgrades, die die Akzeptanz von Premium-Datendiensten fördern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben den Umsatzwandel voran

Daten- und Internetdienste erzielten 2025 44,88 % des Umsatzes des libyschen Telekommunikations-MNO-Marktes, gestützt durch allgegenwärtigen LTE-Zugang, eine social-media-affine Jugend und Glasfaser-Backhaul-Initiativen. OTT und PayTV sind auf dem Weg zu einem CAGR von 8,41 % und verlagern den Dienstleistungsmix hin zu On-Demand-Videobibliotheken und Live-Sport-Paketen, die von der Unterseekabelbandbreite profitieren. Der Beitrag von Sprachdiensten nimmt ab, bleibt aber für ländliche Gruppen relevant, die noch zu 2G-Geräten tendieren. Messaging-Einnahmen sinken, da WhatsApp und Telegram sich etablieren, aber der IoT-Datenverkehr steigt in der Ölfeld-Telemetrie, wo ausländische Energiekonzerne SCADA-Verbindungen mit Latenzzeiten unter einer Sekunde fordern. Infolgedessen bündeln Betreiber SIM-basierte industrielle VPNs mit Cloud-Dashboards und erhöhen die Marge pro Verbindung. Das Wachstum von OTT-Video überzeugt Betreiber auch dazu, Kapazitäten von Inhaltsverteilungsnetzen weiterzuverkaufen und Libyen in regionale Cache-Hierarchien einzubinden.

Die wachsende Smartphone-Verbreitung verstärkt das Datenpaketvolumen, insbesondere nachdem Gerätehersteller arabisch lokalisierte Benutzeroberflächen zu Preisen unter 60 USD eingeführt haben. Die Marktgröße des libyschen Telekommunikations-MNO-Marktes für Datenpakete soll das Gesamtumsatzwachstum übertreffen, da die Nutzung bis 2030 12 GB pro Abonnent monatlich übersteigt. Betreiber, die auf Diaspora-Engagement abzielen, co-branden Streaming-Pläne mit nordafrikanischen Medienhäusern und fördern regionale Inhaltspartnerschaften. Gleichzeitig setzt die steigende PayTV-Akzeptanz Bandbreitengrenzen unter Druck und veranlasst Betreiber, Glasfaser bis ins Haus anzubieten, wo Tiefbauarbeiten sicher durchgeführt werden können. Diese Synergie zwischen Mobil- und Festnetz positioniert konvergente Betreiber, um End-to-End-Inhalts-Wertschöpfungsketten zu erschließen.

Nach Endnutzer: Unternehmenswachstum beschleunigt die digitale Transformation

Verbraucherkonten machten 2025 88,29 % des Umsatzes aus, verankert in Prepaid-Paketen und Social-Media-Datenpaketen, die die Kundenbindung des libyschen Telekommunikations-MNO-Marktes unterstreichen. Die Kundenbindung hängt von Preisflexibilität und Netzwerkverfügbarkeit ab, nicht von umfangreichen Dienstleistungsportfolios. Dennoch versprechen Unternehmen überproportionalen zukünftigen Wert mit einem prognostizierten CAGR von 9,09 %, der mit IoT im Ölsektor, staatlichen Cloud-Migrationen und E-Commerce-Plattformen für kleine und mittlere Unternehmen verbunden ist. Die Expansion des Segments steht im Einklang mit den Prognosen der Weltbank für ein Nicht-Öl-BIP-Wachstum von 12,3 % im Jahr 2025.

Internationale Ölgesellschaften, die Upstream-Projekte wieder aufnehmen, fordern nun dedizierte Mikrowellenringe, Satelliten-Redundanz und MPLS-Backbones für abgelegene Lager und erhöhen die durchschnittliche Vertragsgröße. Behörden des öffentlichen Sektors, die die Lizenzvergabe digitalisieren, führen Managed-LAN-Ausschreibungen ein, die Cybersicherheitsüberwachung umfassen und hochmargige Annuitätsströme eröffnen. Unternehmen benötigen auch grenzüberschreitende Verbindungen zu europäischen Rechenzentren; Betreiber nutzen neue Unterseewege wie Medusa, um garantierte Latenz-SLAs zu verkaufen. Insgesamt vergrößern diese Faktoren den Unternehmensanteil am libyschen Telekommunikations-MNO-Markt und schützen den Umsatz vor der Volatilität von Prepaid-Preisen.

Geografische Analyse

Küstenbezirke bilden den Umsatzkern, da Tripolis und Bengasi die dichtesten Cluster von LTE-Nutzern und Glasfasernetzen beherbergen und mehr als die Hälfte des libyschen Telekommunikations-MNO-Marktes ausmachen. Die mobile Abdeckung erreicht landesweit rund 90 %, doch Qualitätsunterschiede treten auf, sobald Netze die dünn besiedelte Sahara durchqueren, wo das Funk-Backhaul von Mikrowellenpfaden abhängt, die durch Milizen-Checkpoints gefährdet sind. In städtischen Umgebungen übersteigt der Pro-Kopf-Datenverbrauch bereits 14 GB monatlich, eine Zahl, die sich verdoppeln soll, sobald 5G-Kleinstzellen Gewerbegebiete abdecken.

Die strategische Mittelmeerküste befeuert Ambitionen, als regionaler Verkehrsknotenpunkt zu fungieren. Das 8.760 km lange Medusa-System, das bis 2026 mit einer Designkapazität von 20 Tbps anlanden soll, wird Libyen mit Spanien, Frankreich und Ägypten verbinden, die Großhandels-IP-Kosten senken und Betreiber positionieren, Transit an Binnenstaaten der Sahelzone weiterzuverkaufen. Eine zweite Welle internationaler Kabel, wie Metas Projekt Waterworth, wird untersucht, was Rechenzentrum-Colocation-Cluster in den Häfen von Misrata fördern und die Wirtschaft des libyschen Telekommunikations-MNO-Marktes durch neutrale Peering-Punkte transformieren könnte.

Südliche Provinzen bleiben unterversorgt, da chronische Stromausfälle und Sicherheitsgebühren die Turm-OPEX um über 30 % erhöhen. Betreiber experimentieren mit solar-hybrider Stromversorgung und VSAT-Aggregation, um ländliche Footprints zu erweitern, aber die Gewinnschwellen bleiben aufgrund geringer Haushaltsdichten hoch. Trotz der Hürden erhalten ländliche Abdeckungsprojekte multilaterale Finanzierung für wirtschaftliche Inklusion, was auf eine schrittweise Verringerung der digitalen Kluft bis 2030 hindeutet. Mit der Weiterentwicklung der Konnektivität gewinnen Landwirtschaft und Tourismus in der Region Fezzan die benötigte Bandbreite für Drohnenaufnahmen und Online-Buchungen und erschließen neue lokale Einnahmequellen.

Wettbewerbslandschaft

Die Duopolstruktur verleiht sowohl Libyana Mobile Phone als auch Al Madar Al Jadid moderate Verhandlungsmacht; zusammen bedienen sie 8,5 Millionen SIM-Karten und rund 98 % der Mobilfunkleitungen. Libyana führt mit einem Abonnentenanteil von 60 % und nutzt frühere LTE-Ausbauten und Markenbekanntheit. Al Madar kontert mit exklusiven Vereinbarungen mit Vox Solutions für die internationale A2P-Datenverkehrsfilterung und verbessert die Nachrichtenintegrität für Banken und OTT-Anbieter. Beide Betreiber intensivieren Netzwerkinvestitionen in städtischen Korridoren und co-leasen Dachstandorte in Sekundärstädten, um gemeinsame Logistikkosten zu senken.

Festnetzbreitband bleibt fragmentiert; Libya Telecom and Technology beherrscht DSL und Glasfaser, steht aber im Wettbewerb mit mehr als 25 lizenzierten Internetdienstanbietern. Der Festnetzbereich macht jedoch nur einen einstelligen Anteil an der Größe des libyschen Telekommunikations-MNO-Marktes aus, aufgrund begrenzter Kupfer-Letzter-Meile und hoher Preissensibilität der Verbraucher. Da mobile Netze auf LTE-Advanced Pro aufrüsten, verdrängt drahtloses Breitband zunehmend xDSL und ermutigt LTT, MVNO-Kooperationen einzugehen, um die Breitbandtreue zu erhalten.

Die zukünftige Wettbewerbsdifferenzierung soll sich auf Cloud-Edge-Dienste verlagern, wo die latenzarme Bereitstellung arabischer Social-Media-Apps regionale Nutzer anziehen und den Umsatz über klassische Konnektivität hinaus diversifizieren könnte.

Marktführer der libyschen Telekommunikations-MNO-Branche

Libyana Mobile Phone

Almadar Aljadid

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Sparkle verstärkte die Partnerschaft mit Al-Bawaba, um das Angebot an Unternehmensdiensten in Libyen zu verbessern und die Unternehmenstelekommunikationsfähigkeiten sowie internationale Konnektivitätsoptionen auszubauen.

- August 2024: VOX Solutions wurde exklusives Gateway für die internationale A2P-SMS- und Sprachzustellung in das Netz von Al Madar Al Jadid und verbesserte damit die Sicherheits- und Betrugsbekämpfungsfähigkeiten für internationale Kommunikation.

- März 2024: Das Libyan Digital Lab startete eine Innovationskarte zur Förderung der landesweiten digitalen Transformation und schuf neue Nachfrage nach Telekommunikationsdiensten und Datenkonnektivität in Regierungs- und Privatsektoren.

Berichtsumfang des libyschen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der libysche Telekommunikations-MNO-Markt im Jahr 2026?

Die Größe des libyschen Telekommunikations-MNO-Marktes beträgt im Jahr 2026 266,18 Millionen USD und soll bis 2031 394,59 Millionen USD erreichen.

Wie hoch ist die prognostizierte Wachstumsrate des libyschen Telekommunikationssektors bis 2031?

Der Gesamtumsatz soll im Prognosezeitraum (2026–2031) mit einem CAGR von 8,19 % steigen.

Welcher Dienstleistungstyp führt derzeit beim Umsatz?

Daten- und Internetdienste halten 44,88 % des Umsatzes 2025 und spiegeln Libyens Mobile-First-Nutzungsgewohnheiten wider.

Wer sind die wichtigsten Telekommunikationsbetreiber in Libyen?

Libyana Mobile Phone hält rund 60 % des Abonnentenanteils, während Al Madar Al Jadid den größten Teil der verbleibenden Leitungen bedient.

Wie werden Unterseekabel die libysche Konnektivität beeinflussen?

Das bis 2026 anlandende Medusa-System wird eine Designkapazität von 20 Tbps hinzufügen, die Großhandels-IP-Kosten senken und Libyen als mediterranen Verkehrsknotenpunkt positionieren.

Warum beschleunigt sich die Nachfrage nach Unternehmenstelekommunikation?

IoT in Ölfeldern, staatliche Cloud-Projekte und digitaler Handel für kleine und mittlere Unternehmen steigern den Unternehmensumsatz, der bis 2031 mit einem CAGR von 9,09 % prognostiziert wird.

Seite zuletzt aktualisiert am: