Größe und Marktanteil des US-amerikanischen Li-Fi-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

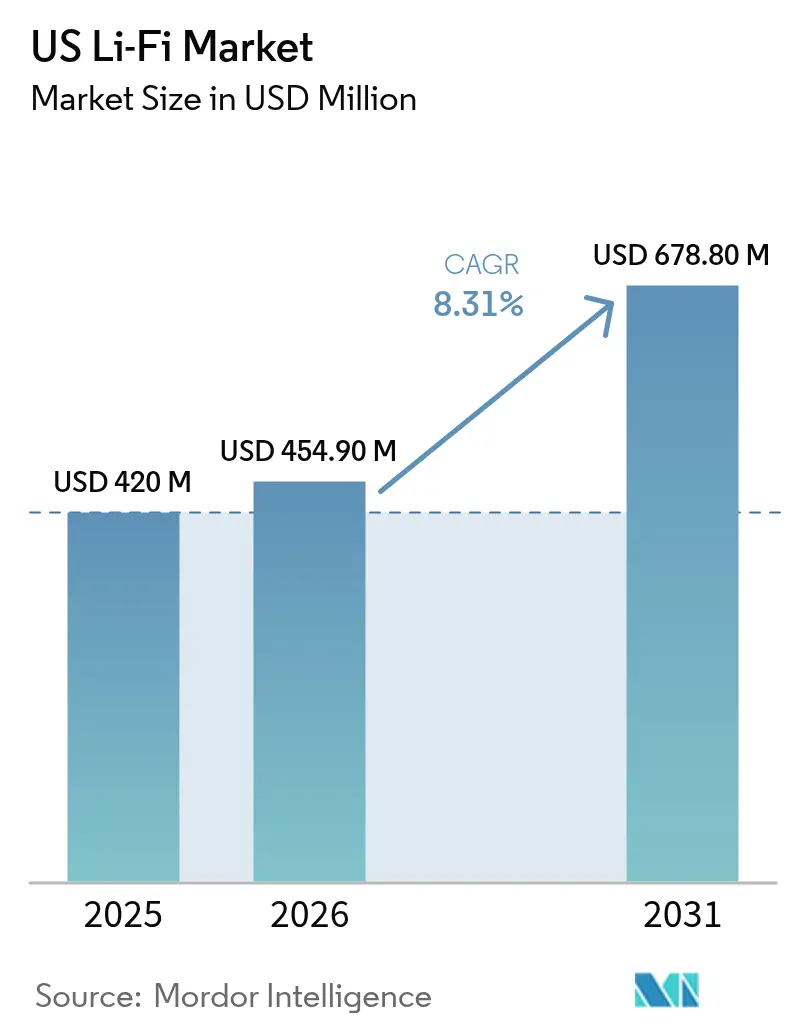

| Marktgröße im Basisjahr (2025) | 420 Millionen US-Dollar |

| Marktgröße (2026) | 454.90 Millionen US-Dollar |

| Marktgröße (2031) | 678.80 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Li-Fi-Marktes von ���ϲ�����

Die Größe des US-amerikanischen Li-Fi-Marktes wird für 2025 auf 420 Millionen USD, für 2026 auf 454,90 Millionen USD und bis 2031 auf 678,80 Millionen USD prognostiziert, mit einer CAGR von 8,31 % von 2026 bis 2031.

Das Wachstum stützt sich auf drei Säulen: beschleunigte LED-Nachrüstungen, die Beleuchtungskörper in Datennetzwerke verwandeln, staatliche Anreize zur Ausweitung der inländischen Versorgung mit optischen Komponenten sowie zunehmende Hochfrequenzüberlastung in Unternehmensgebäuden, die Li-Fi als ergänzenden Kanal positioniert. Militärausgaben, Vorschriften für intelligente Gebäude und die Automatisierung im Rahmen von Industrie 4.0 lenken neue Nachfrage auf optische Drahtlosverbindungen, die hohen Durchsatz ohne elektromagnetische Interferenz bewältigen. Der Wettbewerb konzentriert sich auf die Interoperabilität mit Wi-Fi, kleinere Transceiver für Verbrauchergeräte und die enge Integration mit Power-over-Ethernet-Beleuchtung, um den Installationsaufwand gering zu halten.

Wichtigste Erkenntnisse des Berichts

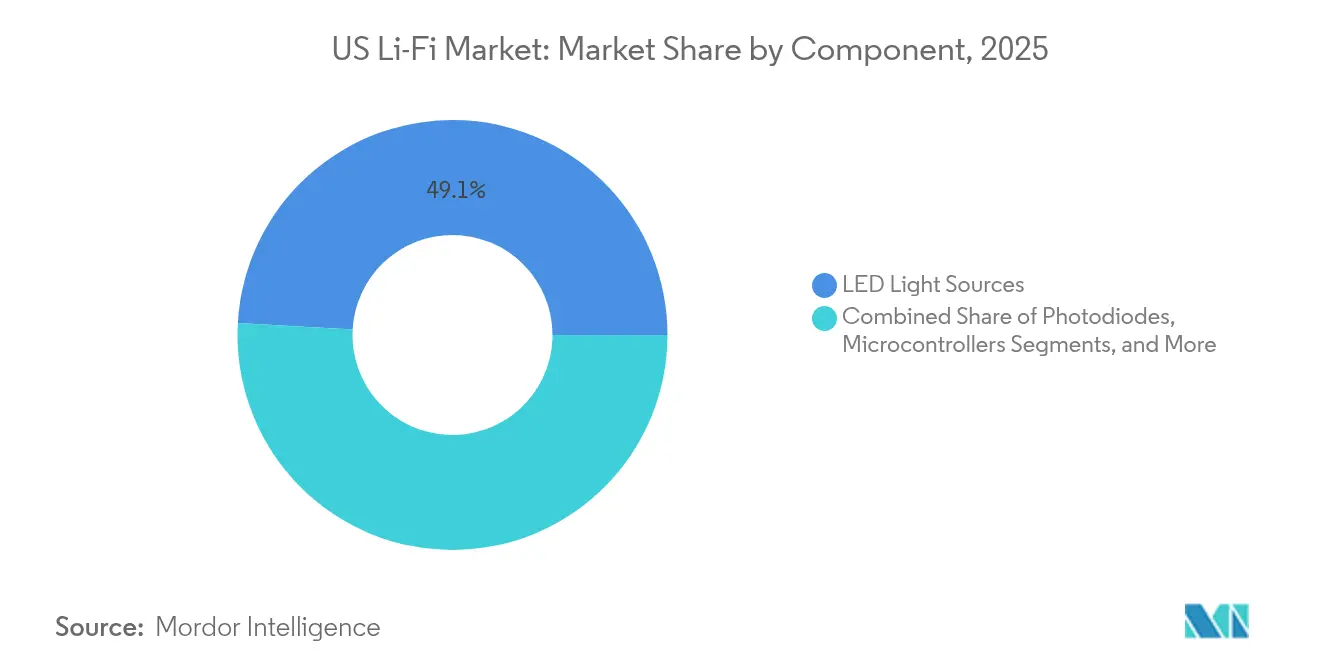

- Nach Komponente entfielen im Jahr 2025 49,12 % des Marktanteils des US-amerikanischen Li-Fi-Marktes auf LED-Lichtquellen, während Software und Firmware mit einer CAGR von 10,08 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Technologie hielten LED-basierte Li-Fi-Systeme (VLC) im Jahr 2025 einen Anteil von 65,10 % an der Marktgröße des US-amerikanischen Li-Fi-Marktes; hybride Li-Fi/RF-Systeme wachsen bis 2031 mit einer CAGR von 10,78 %.

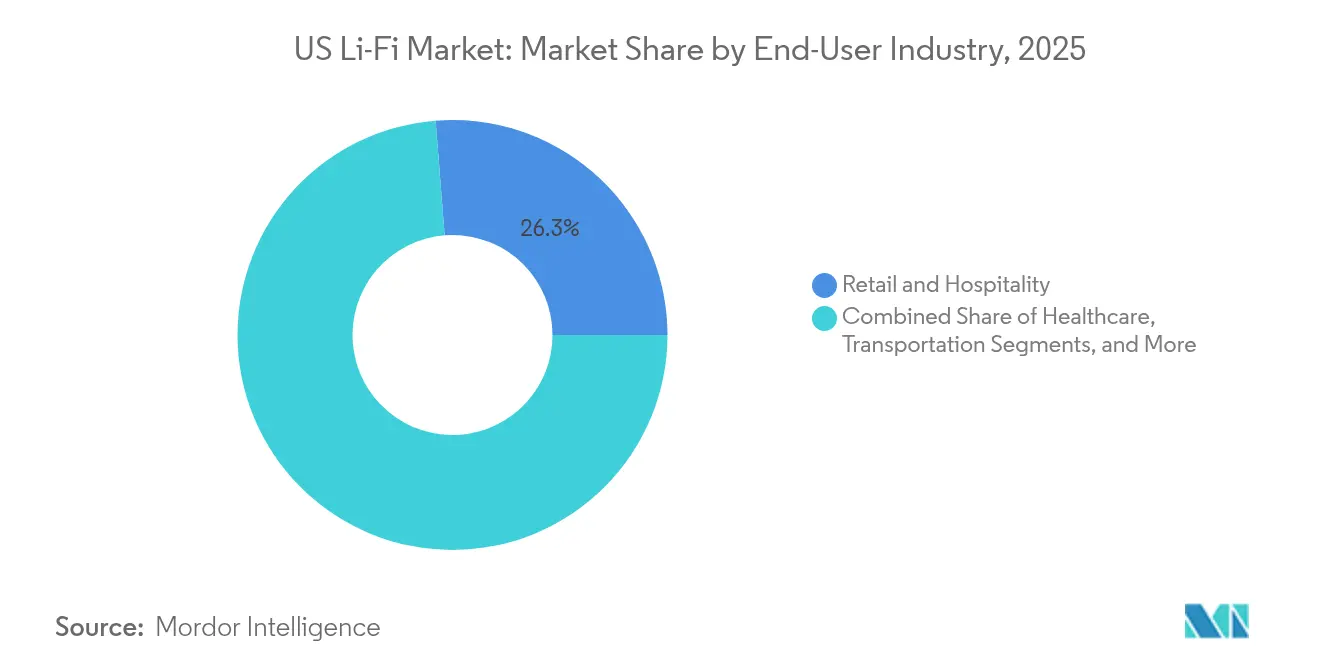

- Nach Endnutzerbranche führte das Einzel- und Gastgewerbe im Jahr 2025 mit einem Umsatzanteil von 26,25 %, während Militär und Verteidigung voraussichtlich die höchste CAGR von 11,64 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Li-Fi-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte LED-Nachrüstungsvorschriften in US-amerikanischen Gewerbegebäuden | +1.8% | Kalifornien, New York, Texas | Mittelfristig (2–4 Jahre) |

| Hochfrequenzspektrumüberlastung und Nachfrage nach sicherer Indoor-Drahtloskommunikation | +2.1% | Unternehmensstandorte in US-amerikanischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Bundesfinanzierung für Li-Fi-Pilotprojekte im Militär- und Verteidigungsbereich | +1.2% | Verteidigungsanlagen | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Nachfrage nach deterministischen Verbindungen mit geringer Latenz | +1.5% | Fabriken im Mittleren Westen und Südosten | Langfristig (≥ 4 Jahre) |

| PoE-fähige Wirtschaftlichkeit der Rückübertragung über intelligente Beleuchtung | +0.9% | Gewerbeimmobilienkomplexe | Kurzfristig (≤ 2 Jahre) |

| CHIPS-Act-Anreize für die inländische Versorgung mit optischen Empfängern | +0.8% | Arizona, Ohio, New Mexico | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte LED-Nachrüstungsvorschriften schaffen die Infrastrukturgrundlage

Kaliforniens Title-24-Vorschriften und das IECC-2021-Modell fördern die LED-Einführung und verkabeln dabei unbeabsichtigt Decken mit Sendern, die gleichzeitig als Li-Fi-Zugangspunkte dienen [1]David Manners, „Li-Fi-Standard veröffentlicht – IEEE 802.11bb”, Electronics Weekly, electronicsweekly.com. ASHRAE 90.1 fördert vernetzte Beleuchtungssteuerungen und ermöglicht es Gebäudeeigentümern, sowohl Energieeinsparungen als auch Gigabit-Konnektivität in einer einzigen Investition zu realisieren. Power-over-Ethernet-Rückübertragung reduziert den Installationsaufwand, da Niederspannungskabel und Datenleitungen gemeinsam verlegt werden. Facility-Manager stellen fest, dass jede Leuchte zu einem verwalteten Netzwerkknoten wird, sodass sich Li-Fi nahtlos in Dashboards für intelligente Gebäude integriert, anstatt isoliert zu stehen. Das Ergebnis sind niedrigere Gesamtkosten pro Quadratmeter im Vergleich zur nachträglichen Wi-Fi-Verdichtung.

Hochfrequenzspektrumüberlastung katalysiert die Unternehmenseinführung

Städtische Unternehmensstandorte sättigen bereits die 6-GHz-Wi-Fi-Kanäle; Li-Fi umgeht diesen Engpass, indem es in das 400–800-THz-Band wechselt, das das 10.000-fache des verfügbaren Spektrums bietet. Licht kann nicht durch Wände oder Decken dringen, sodass die stockwerkweise Wiederverwendung den Durchsatz ohne Koordinierungsaufwand vervielfacht. Banken und Anwaltskanzleien schätzen das raumgebundene Signal, das das Abhörrisiko mindert. Fabriken verzeichnen sauberere Maschinentelemetrie, da Li-Fi elektromagnetische Interferenzen ignoriert, die Hochfrequenzverbindungen in der Nähe von Schweißgeräten beeinträchtigen. Fraunhofers GigaDock-Demo erreichte 12,5 Gbps mit einer Latenz unter einer Millisekunde und bewies damit deterministische Verbindungen für Industrie-4.0-Workloads [2]Fraunhofer IPMS, „Echtzeit-Li-Fi für Industrie 4.0”, Optics.org, optics.org.

Bundesverteidigungsfinanzierung beschleunigt militärische Anwendungen

Im Januar 2025 gründeten Intelligent Waves und Signify ein auf Verteidigung ausgerichtetes Gemeinschaftsunternehmen, das optische Drahtloskommunikation auf die Modernisierungsroadmap des US-Verteidigungsministeriums setzt [3]OpenSystems Media, „Kommunikationsabkommen für das US-Verteidigungsministerium”, Military Embedded Systems, militaryembedded.com. Feldübungen zeigen, dass Gegner sichtlinienbasiertes Licht weder stören noch abfangen können, ohne den gesicherten Perimeter zu durchdringen. Vertragsgelder finanzieren robuste Transceiver, die Temperaturschwankungen, Vibrationen und Schlachtfeldstaub standhalten. Die gewonnenen Erkenntnisse fließen in zivile Geräte zurück und führen zu kleineren Fotodioden und adaptiver Strahlsteuerung, die Anwendungsfälle im Einzel- und Gesundheitswesen stärken. Da die Verteidigungsbeschaffung die anfänglichen nicht wiederkehrenden Entwicklungskosten trägt, erzielen Anbieter Skaleneffekte, die sich in kommerziellen Preislisten niederschlagen.

Industrie 4.0 fordert deterministische Konnektivität

Automatisierte Fertigungslinien synchronisieren Roboter auf Toleranzen im Millisekundenbereich; Li-Fi gewährleistet die Zeitplaneinhaltung, da Lichtimpulse unter elektromagnetischem Rauschen von Motoren nicht nachlassen. Jede Leuchte kann zudem Anlagen-Standorte auf Zentimeter genau triangulieren, sodass ein einziges Netzwerk Steuerung und Positionierung übernimmt. Automobilwerke berichten von schnelleren Werkzeugwechselroutinen, wenn Handscanner latenzfrei bleiben. Lagerhäuser montieren Li-Fi-Beacons an Hochregalleuchten, die autonome Fahrzeuge entlang dynamischer Routen führen und gleichzeitig Wi-Fi für Handterminals freihalten. Die deterministische Natur lichtbasierter Verbindungen spricht Sicherheitsprüfer an, die auf vorhersehbare Paketzustellung bestehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Sichtlinienabdeckungsreichweite | -1.4% | Offene Büroräume | Kurzfristig (≤ 2 Jahre) |

| Fehlende native Li-Fi-Chipsätze in Massenmarktgeräten | -1.8% | Verbraucherelektronikkanal | Mittelfristig (2–4 Jahre) |

| Fragmentierte lokale Flimmer- und Baugenehmigungshürden | -0.6% | Kommunale Zuständigkeitsbereiche | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsbedrohung durch Wi-Fi 7 und 5G-Unternehmens-DAS | -1.1% | Unternehmensstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Sichtlinienbeschränkungen schränken die Abdeckungswirtschaftlichkeit ein

Jede Trennwand und jede sich bewegende Person kann einen optischen Pfad unterbrechen und erzwingt dichtere Zugangspunktgitter als Wi-Fi benötigt. Reflektierende Decken erweitern die Reichweite, reduzieren jedoch den Durchsatz, sodass Planer Redundanz und Budget abwägen müssen. Einzelhändler stellen fest, dass saisonale Gangumgestaltungen Sichtlinienpläne unterbrechen und zusätzlichen Wartungsaufwand verursachen. Obwohl strahlgesteuerte Laser breitere Kegel versprechen, sind die Geräte teurer als handelsübliche LED-Lampen. Bis ausgereifte Software zur automatisierten Abdeckungskartierung verfügbar ist, wägen Einrichtungen das Mobilitätsrisiko gegen die Sicherheitsvorteile von Li-Fi ab.

Geräteintegrationshürden begrenzen die Marktexpansion

Smartphones, Tablets und Laptops werden nach wie vor ohne integrierte Li-Fi-Transceiver ausgeliefert, sodass Nutzer USB-Dongles verwenden müssen, die den Akku belasten und zusätzliches Volumen hinzufügen. System-on-Chip-Anbieter zögern, Silizium neu zu gestalten, bevor sich die Nachfrage als nachhaltig erweist. Da Wi-Fi 7 Gigabit-Geschwindigkeiten über vorhandene Antennen bietet, stellen Beschaffungsteams einen zweiten Drahtlos-Stack in Frage, der neues Inventar erfordert. Der IEEE-802.11bb-Standard ermöglicht es Li-Fi, als weiteres Wi-Fi-Band zu erscheinen, doch die Chipsatzintegration befindet sich noch in der Pilotphase. Fehlende native Unterstützung verzögert die Einführungszeitpläne für Verbraucher und verlangsamt die Skaleneffekte für Komponentenlieferanten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: LED-Quellen verankern die Übertragungsschicht

LED-Lichtquellen hielten im Jahr 2025 einen Anteil von 49,12 % am Li-Fi-Markt und zeigen damit, wie Beleuchtungsanlagen gleichzeitig als Breitband-Gateways fungieren. Jede Lampe bezieht bereits Strom und nimmt Deckenfläche in Anspruch, sodass die inkrementellen Kosten nur Modulationstreiber und Fotodetektoren umfassen. Diese Synergie verkürzt die Amortisationszeiten für Gebäudeeigentümer, die LED-Umrüstungen zur Erfüllung von Energievorschriften geplant hatten. Fotodioden folgen als nächstgrößter Hardware-Anteil, da jede Verbindung einen Empfangskanal benötigt und bidirektionaler Datenverkehr die Diodenanzahl bei Duplex-Installationen verdoppelt. Mikrocontroller überwachen die Pulsbreitenmodulation, die 50 MHz überschreitet und dennoch gemäß der IEEE-PAR1789-Richtlinie flimmerfrei bleibt.

Software und Firmware verzeichnen mit einer CAGR von 10,08 % das schnellste Wachstum aller Komponentenlinien, da hybride Li-Fi/Wi-Fi-Orchestrierung Algorithmen erfordert, die entscheiden, welches Band welche Sitzung überträgt. Netzwerkverwaltungskonsolen ähneln nun Beleuchtungs-Dashboards und vereinen Beleuchtungsstärke, Belegungserkennung und Durchsatzgrafiken in einer gemeinsamen Ansicht. Modulator-ASICs integrieren Signalaufbereitung, die früher auf Steckkarten untergebracht war, und reduzieren das Gehäusevolumen, sodass Transceiver in Schreibtischlampen passen. Systemintegrationsdienstleistungen wachsen im Gleichschritt und bündeln Photometrie mit Hochfrequenzplanungstools, sodass Architekten Abdeckung und Normkonformität in einem einzigen Modell validieren können. Der Anteil der Marktgröße des Li-Fi-Marktes für Dienstleistungen steigt daher schneller als die Hardwareausgaben, da frühe Anwender garantierte Leistung anstreben.

Nach Technologie: VLC-Dominanz sieht sich einem hybriden Aufschwung gegenüber

Sichtlichtkommunikation auf LED-Basis erfasste im Jahr 2025 65,10 % der Li-Fi-Marktgröße, da handelsübliche LEDs bereits in globalen Lieferketten vorhanden sind. Sicherheitsbehörden akzeptieren sichtbare Wellenlängen für bewohnte Räume, sodass Genehmigungen reibungslos erteilt werden. Laserbasierte Nah-Infrarot-Systeme erschließen Spezialnischen in Lagerhäusern und Flugzeugcockpits, wo Nutzer Schutzbrilllen tragen können und höhere Kosten für größere Wurfweiten rechtfertigen.

Hybride Li-Fi/RF-Systeme verzeichnen mit einer CAGR von 10,78 % das höchste Wachstum, indem sie Mobilitätslücken schließen. Ein Mitarbeiter kann unter der Schreibtischlampe auf einem Laptop streamen und dann in den Flur wechseln, während die Sitzung ohne Paketverlust auf Wi-Fi übergeht. Das IEEE-802.11bb-Protokoll behandelt optische Kanäle als weiteres Wi-Fi-Band, sodass Zugangspunkt-Controller den Datenverkehr in Echtzeit über Licht und Funk planen. Anbieter verkaufen nun Deckenplatten, die sowohl LED-Emitter als auch Tri-Band-Wi-Fi-Antennen in einem einzigen Gehäuse beherbergen. Die Konvergenz ermöglicht es Einrichtungen, im normalen Erneuerungszyklus aufzurüsten, anstatt zwei separate Projekte durchzuführen.

Nach Endnutzerbranche: Verteidigungswachstum fordert die Führungsposition des Einzelhandels heraus

Das Einzel- und Gastgewerbe beanspruchte im Jahr 2025 26,25 % des Umsatzes, da standortbasierte Dienste Käuferanalysen monetarisieren, während LED-Upgrades mit Markenimage-Renovierungen zusammenfallen. Luxushotels installieren Li-Fi-Schreibtischlampen in Exekutivsuiten, damit Gäste verschlüsselte Konnektivität genießen können, ohne öffentliche Wi-Fi-Passwörter zu teilen. Lebensmittelketten montieren gangbreite LED-Streifen, die Coupon-Daten an Handheld-Apps übertragen und Kundenbindungsprogramme stärken.

Militär und Verteidigung beschleunigen sich jedoch mit einer CAGR von 11,64 %, da sichere Missionskommunikation Budgetpriorität erhält. Die Partnerschaft zwischen Intelligent Waves und Signify beim US-Verteidigungsministerium validiert Li-Fi für umkämpfte Umgebungen, in denen Hochfrequenzstörungen oder -erkennung den Betrieb gefährden. Kommandoposten statten Besprechungsräume mit Deckenknoten aus, die den Datenverkehr auf autorisiertes Personal beschränken und gleichzeitig elektromagnetische Lecks vermeiden. Gesundheitswesen, Transport, Bildung und Industrieautomatisierung folgen mit niedrigeren, aber stetigen Einführungskurven und nutzen jeweils die Immunität gegenüber elektromagnetischen Interferenzen oder die präzise Innenraumpositionierung für ihre eigenen Arbeitsabläufe.

Geografische Analyse

Kalifornien führt bei Li-Fi-Einführungen, da staatliche Energievorschriften vernetzte Beleuchtung vorschreiben und das Silicon Valley neue Unternehmensstandorte mit optischer Vernetzung erprobt, was die USA zu einer der fortschrittlichsten Regionen innerhalb des globalen Li-Fi-Marktes macht. Hochhausnachrüstungen in Los Angeles setzen Li-Fi ein, um Wi-Fi-Schattenzonen zu kompensieren, die durch Wärmeschutzglasbeschichtungen entstehen. New Yorker Wolkenkratzer schließen sich dem Trend an, da Vermieter Title-24-ähnliche Standards für ihre eigenen Nachhaltigkeitsverpflichtungen anstreben. Texas gewinnt an Dynamik in Unternehmensstandorten rund um Austin, wo Halbleiterfabriken mit CHIPS-Act-Zuschüssen für die inländische Produktion optischer Empfänger in Einklang stehen.

Verteidigungsanlagen verteilen Li-Fi-Knoten über mehr als ein Dutzend Bundesstaaten, mit Schwerpunkten in der Nähe wichtiger Luftwaffenstützpunkte und Werften. Diese Projekte schaffen lokale Auftragnehmer-Ökosysteme, die dieselben Fähigkeiten anschließend Krankenhäusern und Universitäten anbieten. Automobilwerke im Mittleren Westen in Michigan und Ohio fügen optische Verbindungen neben Roboterlinien hinzu, um Hochfrequenzrauschen zu vermeiden, während Logistikzentren im Südosten in Georgia und Tennessee Verteilzentren für zentimetergenaues Asset-Tracking ausrüsten.

Regionale Vorschriftenunterschiede verlangsamen eine einheitliche Einführung. Städte wie Seattle und Boston richten ihre Beleuchtungsvorschriften an IECC 2021 aus, während kleinere Gemeinden hinterherhinken und nationale Einzelhändler zwingen, mehrere Compliance-Rahmenwerke zu jonglieren. Für Anbieter erhöht dieses Flickenteppich-Muster die Zertifizierungsbudgets und verlängert die Verkaufszyklen. Sobald eine Gemeinde jedoch ihre Elektrovorschriften aktualisiert, reagiert der Li-Fi-Markt schnell, da die Kosten für die Hinzufügung lichtbasierter Vernetzung im Vergleich zur obligatorischen LED-Umrüstung marginal sind. Daher übertrifft die Li-Fi-Marktgröße in fortschrittlichen Bundesstaaten die der Nachzügler innerhalb von zwei Jahren nach der Vorschriftenharmonisierung um zweistellige Prozentsätze.

Wettbewerbslandschaft

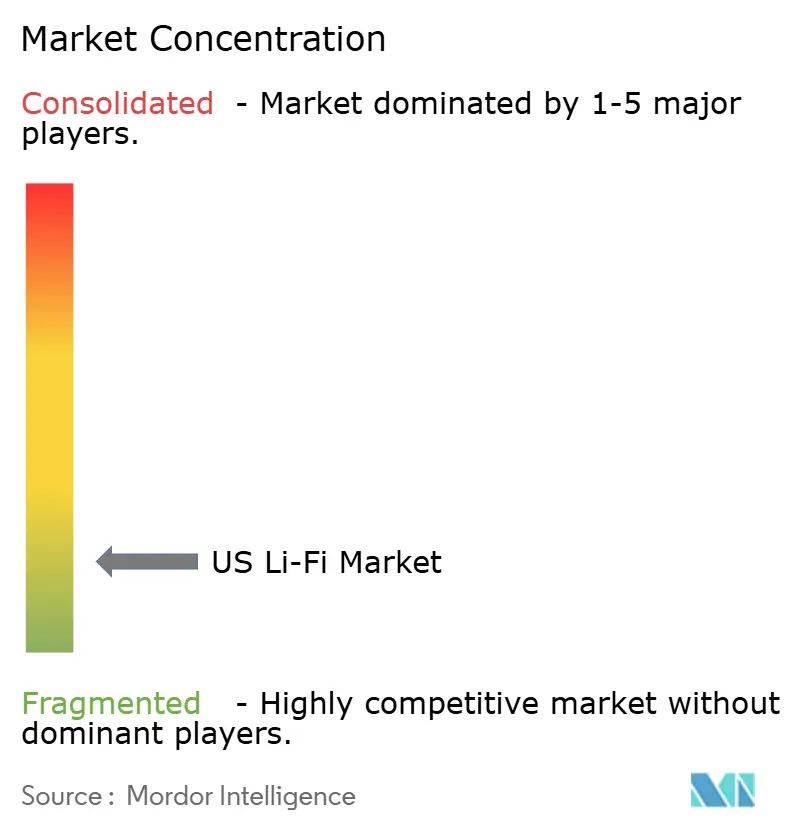

Die Konzentration des untersuchten Marktes bleibt fragmentiert. Signify nutzt sein Beleuchtungsportfolio, sieht sich jedoch agilen Wettbewerbern wie pureLiFi, VLNComm und SaNoor gegenüber, die sich auf optische Modulation spezialisiert haben. Jedes Unternehmen bemüht sich, die Empfängergröße zu verringern, damit Laptop-Blenden integrierte Fotodioden anstelle von USB-Dongles beherbergen. Patentanmeldungen konzentrieren sich auf strahlgesteuerte Mikrospiegel-Arrays, adaptives Dimmen, das die Beleuchtungsstärke beibehält und gleichzeitig höhere Datenraten ermöglicht, sowie Mehrband-Zugangspunkt-Algorithmen.

Unternehmen, die Li-Fi in herkömmliche Wi-Fi-Chipsätze integrieren können, gewinnen Kostenvorteile und sofortigen Zugang zur bestehenden Nutzerbasis. Beleuchtungskonzerne bündeln optische Zugangspunkte mit Power-over-Ethernet-Leuchten und bieten eine einzige Rechnung an, die Energieeinsparungen und Netzwerk-Upgrades abdeckt. Start-ups kontern mit modularen Kits für Verteidigungs- und Schwerindustriekunden, die Leistung über Mengenpreise stellen.

Fusionen und Gemeinschaftsunternehmen nehmen zu, da Unternehmen nach Skalierung suchen. Signifys Gemeinschaftsunternehmen mit Intelligent Waves zielt auf Verteidigungsbudgets ab, während Komponentenhersteller sich mit Leiterplattenbestückern in Ohio zusammenschließen, um die Anforderungen an inländische Inhalte gemäß dem CHIPS Act zu erfüllen. Systemintegratoren entstehen, um Deckenaufteilungen zu prüfen, photometrische Simulationen durchzuführen und sowohl Flimmerkonformität als auch Durchsatz zu garantieren. Risikokapital folgt, doch Investoren prüfen Chipsatz-Roadmaps genau, da native Smartphone-Unterstützung der entscheidende Faktor für die Masseneinführung ist. Die Li-Fi-Branche zeigt daher dynamische, aber disziplinierte Kapitalflüsse.

Marktführer der US-amerikanischen Li-Fi-Branche

Signify Holding (Trulifi)

VLNComm Inc.

Qualcomm Technologies, Inc.

Panasonic Holdings Corporation

pureLiFi Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Intelligent Waves und Signify gründeten ein Gemeinschaftsunternehmen zur Weiterentwicklung von Li-Fi für den Einsatz beim US-Verteidigungsministerium mit Schwerpunkt auf störresistenten optischen Verbindungen in umkämpften Umgebungen.

- Juli 2024: Forscher des California Institute of Technology stellten elektrisch abstimmbare optische Metaoberflächen vor, die einen einzelnen Impuls in mehrere steuerbare Strahlen aufteilen und damit den Weg für agile Li-Fi-Strahlsteuerung ebnen.

- April 2024: Vibrint und pureLiFi lancierten ein sicheres lichtbasiertes Netzwerk für klassifizierte Regierungsoperationen und unterstrichen damit die Nachfrage nach nicht-hochfrequenzbasierter Kommunikation im Bereich der nationalen Sicherheit.

Umfang des Berichts über den US-amerikanischen Li-Fi-Markt

Li-Fi ist eine drahtlose Kommunikationstechnologie, die das sichtbare Lichtspektrum oder das Infrarotspektrum für die Hochgeschwindigkeitsdatenübertragung nutzt. Sie bietet deutlich höhere Sicherheit und Zuverlässigkeit sowie ultraschnelle Datenübertragungsraten für beispiellose geringe Latenz und Zuverlässigkeit. Li-Fi ist eine Form der grünen Kommunikation, die die vorhandene Beleuchtungsinfrastruktur für die Kommunikation nutzt. Die Daten werden durch Variation der Lichtintensität übertragen, die für das menschliche Auge unsichtbar ist.

Der US-amerikanische Li-Fi-Markt ist segmentiert nach Städten (New York, Los Angeles, Chicago, Houston, Philadelphia, Washington und andere Städte), geschätzter Nutzung (Wohnbereich, Büro, Bahn und Fluggesellschaften, Luftfahrt, Einzelhandelsgeschäfte/Supermärkte/Verbrauchermärkte, Hotels und sonstige Nutzungen), Typen (LED, Fotodioden, Mikrocontroller und andere Typen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| LED-Lichtquellen |

| Fotodioden |

| Mikrocontroller |

| Modulatoren/Signalverarbeitungs-ASICs |

| Software und Firmware |

| Systemintegration und Dienstleistungen |

| LED-basiertes Li-Fi (VLC) |

| Laserbasiertes Li-Fi (NIR) |

| Hybride Li-Fi/RF-Systeme |

| Gesundheitswesen |

| Transport |

| Bildung |

| Militär und Verteidigung |

| Einzel- und Gastgewerbe |

| Sonstige Endnutzerbranchen (Luft- und Raumfahrt, Industrieautomatisierung und weitere) |

| Nach Komponente | LED-Lichtquellen |

| Fotodioden | |

| Mikrocontroller | |

| Modulatoren/Signalverarbeitungs-ASICs | |

| Software und Firmware | |

| Systemintegration und Dienstleistungen | |

| Nach Technologie | LED-basiertes Li-Fi (VLC) |

| Laserbasiertes Li-Fi (NIR) | |

| Hybride Li-Fi/RF-Systeme | |

| Nach Endnutzerbranche | Gesundheitswesen |

| Transport | |

| Bildung | |

| Militär und Verteidigung | |

| Einzel- und Gastgewerbe | |

| Sonstige Endnutzerbranchen (Luft- und Raumfahrt, Industrieautomatisierung und weitere) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Li-Fi-Markt im Jahr 2026?

Der Li-Fi-Markt hat im Jahr 2026 einen Wert von 454,9 Millionen USD.

Wie hoch ist die prognostizierte CAGR für Li-Fi bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,31 % wachsen.

Welche Komponente hat den größten Marktanteil?

LED-Lichtquellen erfassten im Jahr 2025 49,12 % des Li-Fi-Marktanteils.

Welches Technologiesegment wächst am schnellsten?

Hybride Li-Fi/RF-Systeme verzeichnen bis 2031 eine CAGR von 10,78 %.

Warum sind Verteidigungsausgaben für die Li-Fi-Einführung wichtig?

Militär- und Verteidigungsanwendungen treiben die Finanzierung sicherer, störresistenter Kommunikation voran und beschleunigen Innovation und Wachstum mit einer CAGR von 11,64 %.

Was begrenzt heute die Verbrauchereinführung?

Das Fehlen nativer Li-Fi-Chipsätze in Massenmarktgeräten erzwingt den Einsatz externer Dongles und verlangsamt die Durchdringung des Massenmarktes.

Seite zuletzt aktualisiert am: