Größe und Marktanteil des lateinamerikanischen Telekommunikationsturmmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.55 Milliarden US-Dollar |

| Marktgröße (2026) | 3.69 Milliarden US-Dollar |

| Marktgröße (2031) | 4.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.94% CAGR |

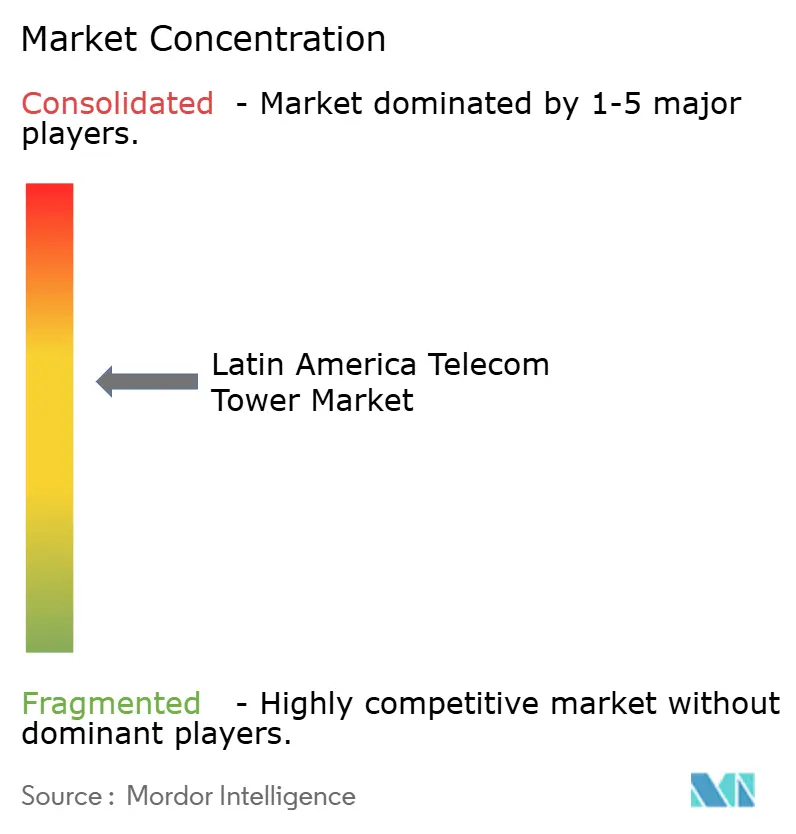

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des lateinamerikanischen Telekommunikationsturmmarkts von ���ϲ�����

Die Größe des lateinamerikanischen Telekommunikationsturmmarkts wird im Jahr 2026 auf USD 3,69 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,55 Milliarden, mit Prognosen für 2031 von USD 4,48 Milliarden, wachsend mit einer CAGR von 3,94 % über 2026–2031.

Das kurzfristige Wachstum stützt sich auf Netzwerkverdichtungsprogramme, die den 5G-Ausbau unterstützen, während der mittelfristige Schwung aus groß angelegten Spektrumauktionen, steigenden Edge-Computing-Knoten und Sale-Leaseback-Transaktionen resultieren wird, die Kapital für kapitalknapper Mobile Network Operators recyceln. Unabhängige TowerCos gewinnen den Großteil der neuen Mietverträge, da Betreiber auf Asset-Light-Modelle umsteigen, und erneuerbar betriebene Standorte skalieren als Reaktion auf Nachhaltigkeitsmandate rasch. Gleichzeitig komprimieren kommunale Genehmigungsverzögerungen und Währungsvolatilität weiterhin die Margen und zwingen Turmbesitzer, Absicherungsstrategien zu verfeinern und das regulatorische Engagement zu vertiefen.

Wichtigste Erkenntnisse des Berichts

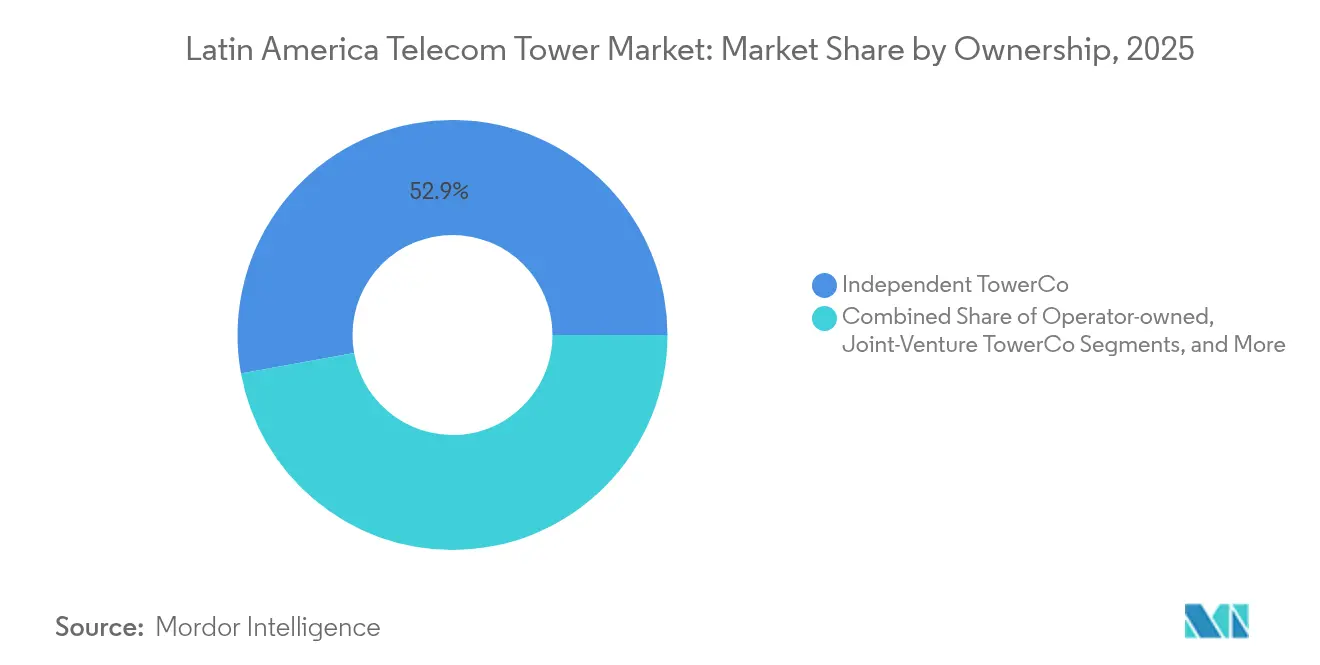

- Nach Eigentümerschaft führten unabhängige TowerCos im Jahr 2025 mit einem Marktanteil von 52,87 % am lateinamerikanischen Telekommunikationsturmmarkt und expandieren bis 2031 mit einer CAGR von 5,72 %.

- Nach Installation entfielen 2025 82,55 % der Größe des lateinamerikanischen Telekommunikationsturmmarkts auf bodenbasierte Konfigurationen, während Dachinstallationen bis 2031 mit einer CAGR von 8,23 % wachsen sollen.

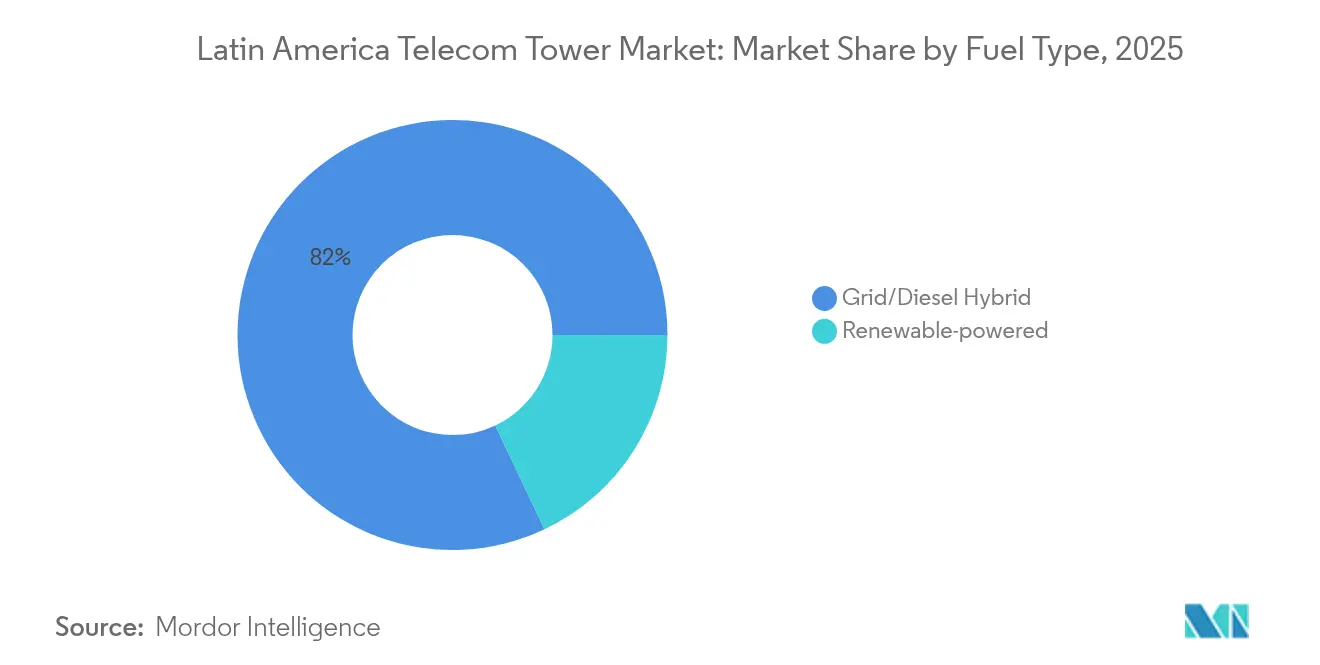

- Nach Kraftstofftyp erfassten Netz-/Diesel-Hybrid-Systeme im Jahr 2025 82,04 % des Marktes; erneuerbar betriebene Standorte entwickeln sich bis 2031 mit einer CAGR von 12,74 %.

- Nach Turmtyp repräsentierten Monopole im Jahr 2025 38,62 % der Gesamteinheiten; Tarn-/Verdeckte Türme sind der am schnellsten wachsende Typ mit einer CAGR von 9,74 % bis 2031.

- Nach Land hielt Brasilien im Jahr 2025 35,27 % der Größe des lateinamerikanischen Telekommunikationsturmmarkts und ist mit einer erwarteten CAGR von 5,28 % bis 2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des lateinamerikanischen Telekommunikationsturmmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende 5G-Ausbauten und damit verbundene Verdichtungsprogramme | +1.2% | Brasilien, Mexiko, Chile | Mittelfristig (2–4 Jahre) |

| Groß angelegte Spektrumauktionen zur Erschließung neuer Standorte | +0.8% | Mexiko, Costa Rica, Paraguay | Kurzfristig (≤ 2 Jahre) |

| Explosives Wachstum des mobilen Datenverkehrs | +0.9% | Städtisches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Sale-Leaseback-Initiativen kapitalknapper Mobile Network Operators | +0.6% | Argentinien, Kolumbien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Fonds für ländliche Versorgung (z. B. Brasilien FUST) | +0.4% | Brasilien (Ausstrahlungseffekt auf die Region) | Mittelfristig (2–4 Jahre) |

| Edge-Computing- und Privatnetzknoten, die Mikro-Kolokation erfordern | +0.3% | Städtisches Brasilien, Mexiko, Chile | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende 5G-Ausbauten und damit verbundene Verdichtungsprogramme

Allein Brasilien benötigt 300.000 zusätzliche 4G-Antennen und 700.000 5G-Knoten, um eine landesweite Abdeckung zu erreichen, was das Ausmaß der laufenden Verdichtung verdeutlicht. Mexikos IFT-12-Ausschreibung und Costa Ricas jüngste 5G-Vergaben beschleunigen Funk-Upgrades, und Betreiber bevorzugen zunehmend Leasing gegenüber Neubauten, um die Kapitalintensität zu kontrollieren. Unabhängige TowerCos profitieren von der Wirtschaftlichkeit der Mehrmieter-Vermietung, während Kleinzellen-Netzwerke Makrostrukturen ergänzen, um Network Slicing für 5G-Unternehmensdienste zu ermöglichen.

Groß angelegte Spektrumauktionen zur Erschließung neuer Standorte

Regulierungsbehörden haben ländliche Ausbauverpflichtungen in Spektrumlizenzen eingebettet und zwingen Netzbetreiber, neue Türme in Gebieten mit niedrigem ARPU zu errichten, die zuvor keine kommerzielle Rentabilität aufwiesen. Paraguays Spektrumverkauf 2025 und Mexikos fortlaufende IFT-Auktionen veranschaulichen, wie Politik Spektrumgebühren in greifbare Versorgungsgewinne umwandeln kann. Turmunternehmen, die bereit sind, längere Amortisationszeiten zu akzeptieren, können sich Erstmovervorteile in unterversorgten Gebieten sichern.

Explosives Wachstum des mobilen Datenverkehrs

Der lateinamerikanische Datenverkehr übersteigt weiterhin die vorhandene Kapazität, da videobasierte Anwendungen in dichten städtischen Korridoren zunehmen. Dieses Volumen treibt die vertikale Verdichtung an bestehenden Standorten und die horizontale Expansion durch Kleinzellen-Überlagerungen voran, was sowohl die Mietquoten als auch den adressierbaren Kolokationsmarkt steigert. Dachspezialisten profitieren von Vermieterpartnerschaften, die Grundstücksmietverzögerungen umgehen.

Sale-Leaseback-Initiativen kapitalknapper Mobile Network Operators

Betreiber, die Asset-Light-Strategien verfolgen, haben Turmveräußerungen beschleunigt, was durch SBA Communications' Kauf von 7.000 Millicom-Standorten für USD 975 Millionen und KKRs 1.100-Turm-Deal mit Tigo Colombia im Januar 2024 verdeutlicht wird. Diese Transaktionen injizieren Liquidität in die Bilanzen der Netzbetreiber und sichern gleichzeitig mehrjährige Mietverträge, wodurch die für unabhängiges Eigentum verfügbare Turmbasis vergrößert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommunale Genehmigungsengpässe und Zonierungsbeschränkungen | -0.7% | Brasilien, Mexiko, Kolumbien | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität, die USD-denominierte Mieterträge schmälert | -0.5% | Argentinien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Kommunaler NIMBY-Widerstand und Turmvandalismus | -0.3% | Städtisches Brasilien, Mexiko | Langfristig (≥ 4 Jahre) |

| Wachsendes Substitutionsrisiko durch glasfaserbasierte Kleinzellen | -0.2% | Städtisches Chile, Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kommunale Genehmigungsengpässe und Zonierungsbeschränkungen

In Brasilien warten noch etwa 5.000 Antennenanträge auf Genehmigung, einige davon seit mehr als sieben Jahren im Prüfverfahren. Unterschiedliche kommunale Kriterien führen zu inkonsistenten Zeitplänen, und ästhetische Auflagen erfordern zunehmend verdeckte Designs, was die Investitionsausgaben erhöht.

Währungsvolatilität, die USD-denominierte Mieterträge schmälert

Der argentinische Peso und der brasilianische Real verloren im Jahr 2024 jeweils zweistellige Werte gegenüber dem US-Dollar und schmälerten die USD-gebundenen Mieteinkünfte grenzüberschreitender Turmbesitzer. Während Absicherungsmaßnahmen die Volatilität mindern können, komprimieren Derivatkosten das Nettobetriebseinkommen. Inländische Betreiber mit Einnahmen in Landeswährung sind relativ abgeschirmt, was den Wettbewerbsvorteil zugunsten regional finanzierter Akteure verschiebt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos treiben die Konsolidierung voran

Unabhängige TowerCos kontrollierten im Jahr 2025 52,87 % des lateinamerikanischen Telekommunikationsturmmarkts, und das Segment soll bis 2031 mit einer CAGR von 5,72 % wachsen und damit den Gesamtmarkt übertreffen. Betreiberveräußerungen setzen sich fort, da kapitalknapper Mobile Network Operators gebundenes Kapital freisetzen, während Investmentfonds vorhersehbare mietindexierte Cashflows bevorzugen. Der strategische Wandel ermöglicht es Netzbetreibern, Spektrum- und Kernnetz-Upgrades zu priorisieren und das Asset-Light-Paradigma zu stärken.

Joint-Venture-TowerCos, die häufig auf regulatorischen oder lokalen Kapitalanforderungen basieren, entwickeln sich als Hybrid zwischen reinen Unabhängigen und gebundenen Portfolios. Der Anteil der Mobile Network Operator-eigenen Standorte wird voraussichtlich sinken, wenn weitere Sale-Leaseback-Deals abgeschlossen werden. Effiziente Kapitalallokation und Mehrmieter-Geschäftsmodelle ermöglichen es unabhängigen TowerCos, höhere Mietquoten zu erzielen, und stellen sie in den Mittelpunkt der regionalen Konsolidierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dachlösungen begegnen städtischen Einschränkungen

Bodenbasierte Designs repräsentierten im Jahr 2025 82,55 % der Installationen, doch Dachinstallationen werden bis 2031 mit einer CAGR von 8,23 % expandieren, da städtische Grundstückspreise und Zonierungsempfindlichkeiten zunehmen. Brasiliens São Paulo und Mexiko-Stadt sind Beispiele für Ballungsräume, in denen Vermieter Dachflächen an mehrere Mieter vermieten, was die Einnahmen der Gebäudeeigentümer steigert und gleichzeitig die Rollout-Zeitpläne der Betreiber beschleunigt.

Die Größe des lateinamerikanischen Telekommunikationsturmmarkts für Dachstandorte treibt das Wachstum voran und schafft ein paralleles Ökosystem aus Bauingenieurberatungen und Dachaggregationsunternehmen. Dachlösungen reduzieren auch den Widerstand der Gemeinschaft, da Antennen in bestehende Stadtsilhouetten integriert werden und höhere Frequenzen unterstützen, die für den 5G-Durchsatz unerlässlich sind.

Nach Kraftstofftyp: Integration erneuerbarer Energien beschleunigt sich

Netz-/Diesel-Hybridsysteme dominierten im Jahr 2025 mit einem Anteil von 82,04 %, doch erneuerbar betriebene Türme sollen bis 2031 jährlich um 12,74 % wachsen, da Betreiber ihre Netzwerke dekarbonisieren. Solar-Hybrid-Installationen reduzieren den Dieselverbrauch um bis zu 70 %, senken die Betriebskosten und unterstützen die ESG-Ziele der Unternehmen.

EdgePoint Towers' erster Solar-Hybrid-Standort demonstrierte technische Machbarkeit und Einsparungen bei den Betriebsausgaben in abgelegenen, netzarmen Regionen. Fortschritte bei der Batteriespeicherung verlängern die Autonomie weiter. Folglich ziehen Plattformen für erneuerbare Energien klimaorientierte Infrastrukturfonds an und stärken ihre Wachstumsdynamik.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Tarnlösungen erfüllen ästhetische Anforderungen

Monopole machten im Jahr 2025 38,62 % der Einheiten aus, aufgrund flexibler Standortwahl und moderater Investitionsausgaben. Tarn-/Verdeckte Designs wachsen jedoch mit einer CAGR von 9,74 %, da Kommunen zunehmend getarnte Infrastruktur verlangen, um Stadtbilder zu erhalten.

Baumimitierende Masten und fassadenintegrierte Antennen erzielen Premium-Mietpreise, die höhere Herstellungskosten ausgleichen. Obwohl Gitterstrukturen für die Mehrmieter-Versorgung im ländlichen Raum unverzichtbar bleiben, verringern sinkende Stahlpreise und modulare Monopol-Bausätze die Kostenlücke und erhöhen die Monopol-Akzeptanz in halbstädtischen Gebieten.

Geografische Analyse

Brasilien hielt im Jahr 2025 35,27 % der Größe des lateinamerikanischen Telekommunikationsturmmarkts und soll die Führung mit einer CAGR von 5,28 % bis 2031 behalten. Bundesgesetzgebung fördert die Infrastrukturnutzung, und der BRL 4,8 Milliarden FUST-Fonds zielt auf ländliche Ausbauten ab, wie etwa Alcoas solar betriebenes Flextower-Projekt, das 4G in isolierte Amazonas-Gemeinden brachte. Unabhängige TowerCos profitieren von vereinfachten kommunalen Vorschriften, die 2024 eingeführt wurden und Genehmigungsfristen auf 60 Tage begrenzen.

Mexiko belegt den zweiten Platz nach Umsatz und nutzt die Nähe zu nordamerikanischen Rechenzentrumscluster, was die Edge-Kolokationsnachfrage entlang von Glasfaserstrecken stimuliert. Laufende IFT-Spektrumauktionen schreiben die Versorgung von 1.450 unterversorgten Gemeinden vor, was sich direkt in neue Turmbauten übersetzt. Chiles robuste Unterseekabelanschlüsse und erneuerbare Energieerzeugungsmix steigern seine Attraktivität für Hyperscaler und positionieren das Land als zukünftigen Edge-Computing-Hub. Kolumbien und Peru weisen mittlere einstellige CAGRs auf, die durch städtische Verdichtungsprogramme und Subventionen für ländliche Konnektivität angetrieben werden. Sicherheitsbedenken in bestimmten Departements erfordern verstärkte Turmdesigns, was die Investitionsausgaben moderat erhöht. Argentiniens makroökonomische Volatilität drückt die kurzfristigen Turmbewertungen, doch Spektrumknappheit und Datenverkehrswachstum werden letztendlich eine Netzwerkerweiterung erzwingen, sobald das Währungsrisiko nachlässt. Kleinere Märkte wie Paraguay, Uruguay und Costa Rica bieten Nischenmöglichkeiten, die sich auf Grenzkorridore und industrielle Konnektivitätsvertikalen konzentrieren.

Wettbewerbslandschaft

Der regionale Wettbewerb ist mäßig konzentriert. American Tower Corporation hält den größten Marktanteil und nutzt die Länderdiversifizierung, um das Währungsrisiko zu streuen und die Verhandlungsmacht gegenüber multinationalen Unternehmen zu stärken. Sitios Latam, aus América Móvil ausgegliedert, nutzt Ankermieterverträge in 18 Ländern, während Phoenix Tower International Vermögenswerte in Sekundärmärkten akkumuliert, wo Akquisitionsmultiplikatoren niedriger bleiben.

Strategische Schritte betonen Mehrwertdienste über die bloße Raumvermietung hinaus. American Towers Edge-Rechenzentrum-Pilotprojekt in São Paulo zielt auf latenzarme Unternehmensworkloads ab, und Sitios Latam führt Hybrid-Energie-Upgrades an mexikanischen Standorten durch, um die Diesel-Betriebsausgaben zu senken. SBA Communications verließ Kolumbien im Februar 2025 und setzte die Erlöse für Dachcluster in Brasiliens südlichen Bundesstaaten ein, um das Währungsrisiko zu begrenzen. Phoenix Tower sicherte sich Gläubigerrechte in WOM Chiles Chapter-11-Verfahren und positioniert sich, um nach der Restrukturierung 3.800 Standorte zu übernehmen.

Die Konsolidierung wird voraussichtlich anhalten, da Skaleneffekte Beschaffungsvorteile bringen und die Wartungskosten pro Mieter senken. Kartellbehörden bleiben jedoch wachsam, wie Argentiniens Veto im März 2025 gegen eine Telecom-Telefónica-Fusion zeigt, die die Dominanz im Mobil- und Festnetzbereich vereint hätte. Währungskongruente Finanzierung und Kapazitäten im Bereich erneuerbare Energien entwickeln sich zu Differenzierungsmerkmalen für potenzielle Käufer.

Marktführer im lateinamerikanischen Telekommunikationsturmmarkt

American Tower Corporation (ATC)

Sitios Latam (América Móvil)

Phoenix Tower International (PTI)

SBA Communications Corporation

Torrecom Partners LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EdgePoint Towers schloss seinen ersten Solar-Hybrid-Turm ab und bestätigte Einsparungen bei den Betriebsausgaben in netzfernen Szenarien.

- März 2025: Die argentinische Regierung blockierte die USD 1,245 Milliarden Telecom-Telefónica-Fusion aus kartellrechtlichen Gründen.

- Februar 2025: SBA Communications veräußerte sein Kolumbien-Portfolio an einen nicht genannten Käufer und setzte das Kapital um, um das Währungsrisiko in anderen Märkten auszugleichen.

- Januar 2025: Alcoa kooperierte mit TIM Brasil, um solar betriebene Flextower-Einheiten einzusetzen, die 4G in abgelegene Amazonas-Gemeinden liefern.

Berichtsumfang des lateinamerikanischen Telekommunikationsturmmarkts

Der Telekommunikationsmarkt befasst sich hauptsächlich mit dem Betrieb und der Bereitstellung von Infrastruktur zur Übertragung von Daten – Sprache, Bild, Ton, Text und Video. Um sein Netzwerk und seine Dienste auszubauen, ist der Telekommunikationsmarkt auf Türme angewiesen, die zur Montage von Telekommunikationsnetzwerk- und Stromversorgungsgeräten verwendet werden.

Der Umfang des Berichts umfasst die Abdeckung von Telekommunikationstürmen in Lateinamerika, eine detaillierte Analyse der wichtigsten Länder, wichtige Kennzahlen, Fusionen und Übernahmen (M&A) sowie Entwicklungen. Darüber hinaus deckt der Bericht auch das länderspezifische regulatorische Umfeld, die Ökosystemanalyse und Details zur Anbieterstruktur ab. Der Bericht ist segmentiert nach Eigentümerschaft (Mobile Network Operators, Mobile Network Operator und TowerCo sowie unabhängige TowerCo), Installationstyp (Dach und bodenbasiert) und Land (Brasilien, Mexiko, Kolumbien, Peru, Argentinien, Paraguay und das übrige Lateinamerika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| ����ٰ�����������ü����� |

| Unabhängige TowerCos |

| Joint-Venture-TowerCo |

| Mobile Network Operator-eigene Standorte |

| Dachinstallation |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm / Verdeckter Turm |

| Brasilien |

| Chile |

| Kolumbien |

| Peru |

| Argentinien |

| Mexiko |

| Übriges Lateinamerika (Panama, Costa Rica, Uruguay, Guatemala und weitere) |

| Nach Eigentümerschaft | ����ٰ�����������ü����� |

| Unabhängige TowerCos | |

| Joint-Venture-TowerCo | |

| Mobile Network Operator-eigene Standorte | |

| Nach Installation | Dachinstallation |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm / Verdeckter Turm | |

| Nach Land | Brasilien |

| Chile | |

| Kolumbien | |

| Peru | |

| Argentinien | |

| Mexiko | |

| Übriges Lateinamerika (Panama, Costa Rica, Uruguay, Guatemala und weitere) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der lateinamerikanische Telekommunikationsturmmarkt im Jahr 2026?

Die Größe des lateinamerikanischen Telekommunikationsturmmarkts beträgt im Jahr 2026 USD 3,69 Milliarden.

Welche CAGR wird für den Sektor bis 2031 erwartet?

Der Markt soll von 2026 bis 2031 eine CAGR von 3,94 % verzeichnen.

Welches Eigentumsmodell hält den größten Marktanteil?

Unabhängige TowerCos führen mit 52,87 % der aktiven Standorte im Jahr 2025.

Welches Kraftstoffsystem wächst am schnellsten?

Erneuerbar betriebene Türme expandieren aufgrund von Nachhaltigkeitsmandaten mit einer CAGR von 12,74 %.

Warum gewinnen Dachtürme an Bedeutung?

Dachstandorte umgehen Grundstücksmietprobleme in dichten Städten und unterstützen hochfrequente 5G-Abdeckung.

Was ist das größte Hemmnis für neue Bauten?

Kommunale Genehmigungsverzögerungen, insbesondere in Brasilien, fügen den Bereitstellungszeitplänen mehrjährige Verzögerungen hinzu.

Seite zuletzt aktualisiert am: