Laserscanner-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.54 Milliarden US-Dollar |

| Marktgröße (2031) | 7.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Laserscanner-Marktanalyse von ���ϲ�����

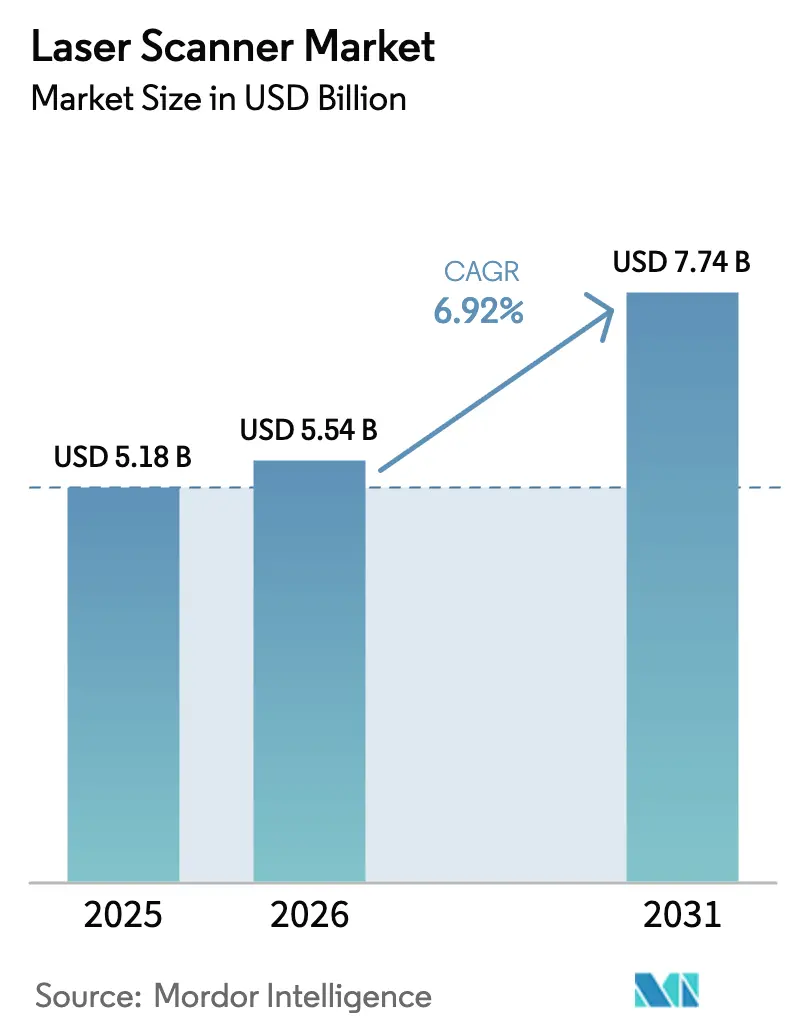

Die Größe des Laserscanner-Marktes wird voraussichtlich von 5,18 Milliarden USD im Jahr 2025 auf 5,54 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,92 % über den Zeitraum 2026–2031 einen Wert von 7,74 Milliarden USD erreichen. Die starke Akzeptanz bei der Nachrüstung geospatialer digitaler Zwillinge, bei autonomen mobilen Robotern sowie verschärfte BIM-Vorschriften erweitern kontinuierlich die Anwendungsfälle für Endnutzer. Durchbrüche bei Festkörper-LiDAR eliminieren bewegliche Teile und eröffnen neue Möglichkeiten in der Unterhaltungselektronik und der Denkmalpflege, während Betreiber von Offshore-Windparks in der Nordsee eine dauerhafte Nische für Langreichweitensysteme schaffen. Im asiatisch-pazifischen Raum treiben die Robotisierung in der E-Commerce-Logistik und die ADAS-Integration das Mengenwachstum voran, während europäische Prozessindustrien Scanner für anlagenorientierte Nachhaltigkeitsprogramme einsetzen. Der Wettbewerbsfokus verlagert sich von Hardware hin zu integrierten SaaS-Angeboten, die Daten-Workflows vereinfachen und Amortisationszyklen verkürzen.

Wichtigste Erkenntnisse des Berichts

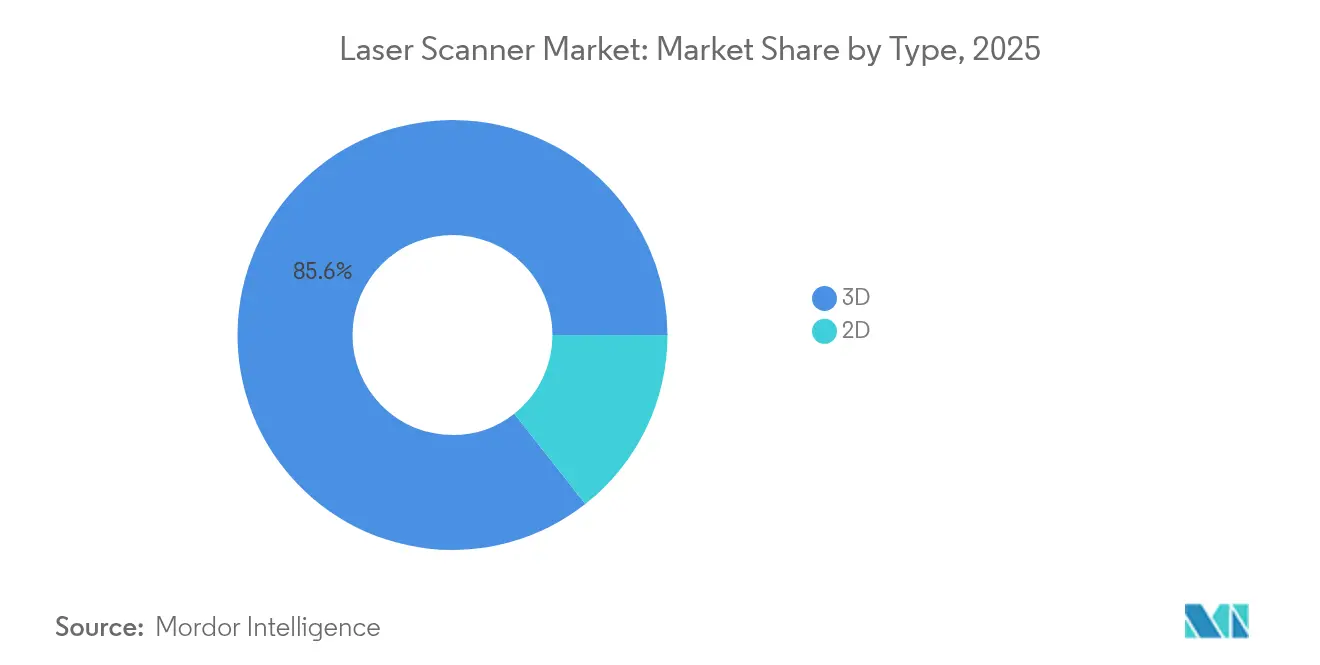

- Nach Typ hielten 3D-Scanner im Jahr 2025 einen Marktanteil von 85,60 % am Laserscanner-Markt; 2D-Scanner verzeichnen bis 2031 das geringste Wachstum.

- Nach Reichweite entfielen auf Mittelreichweitenmodelle im Jahr 2025 ein Anteil von 45,20 % an der Laserscanner-Marktgröße, während Kurzreichweitensysteme voraussichtlich mit einer CAGR von 8,05 % bis 2031 wachsen werden.

- Nach Technologie kontrollierten Laufzeit-Plattformen im Jahr 2025 einen Umsatzanteil von 51,30 %; Strukturiertes-Licht-Einheiten verzeichnen die höchste CAGR von 7,75 %.

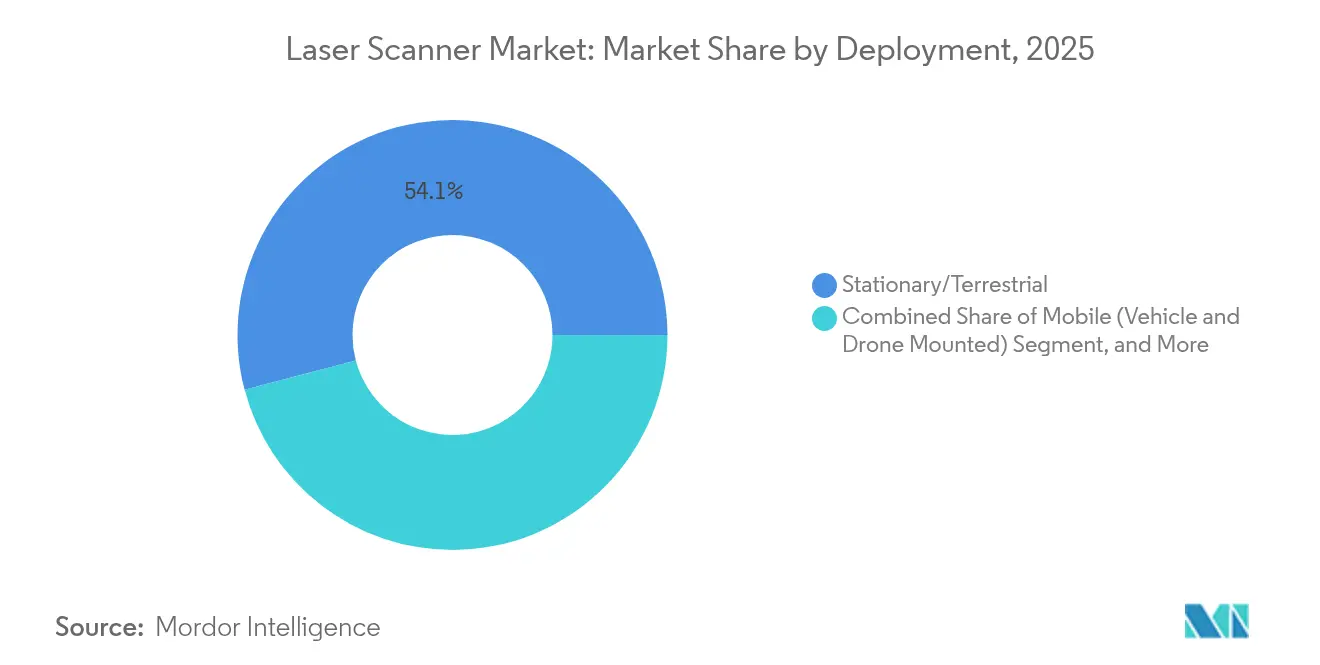

- Nach Einsatz dominierten stationäre/terrestrische Scanner mit 54,10 % des Umsatzes im Jahr 2025, während handgeführte Formfaktoren eine CAGR-Prognose von 7,85 % aufweisen.

- Nach Branche entfielen auf Bauwesen, Konstruktion und BIM im Jahr 2025 31,40 % des Laserscanner-Marktes; Kulturerbe und Archäologie verzeichnet bis 2031 eine CAGR von 8,55 %.

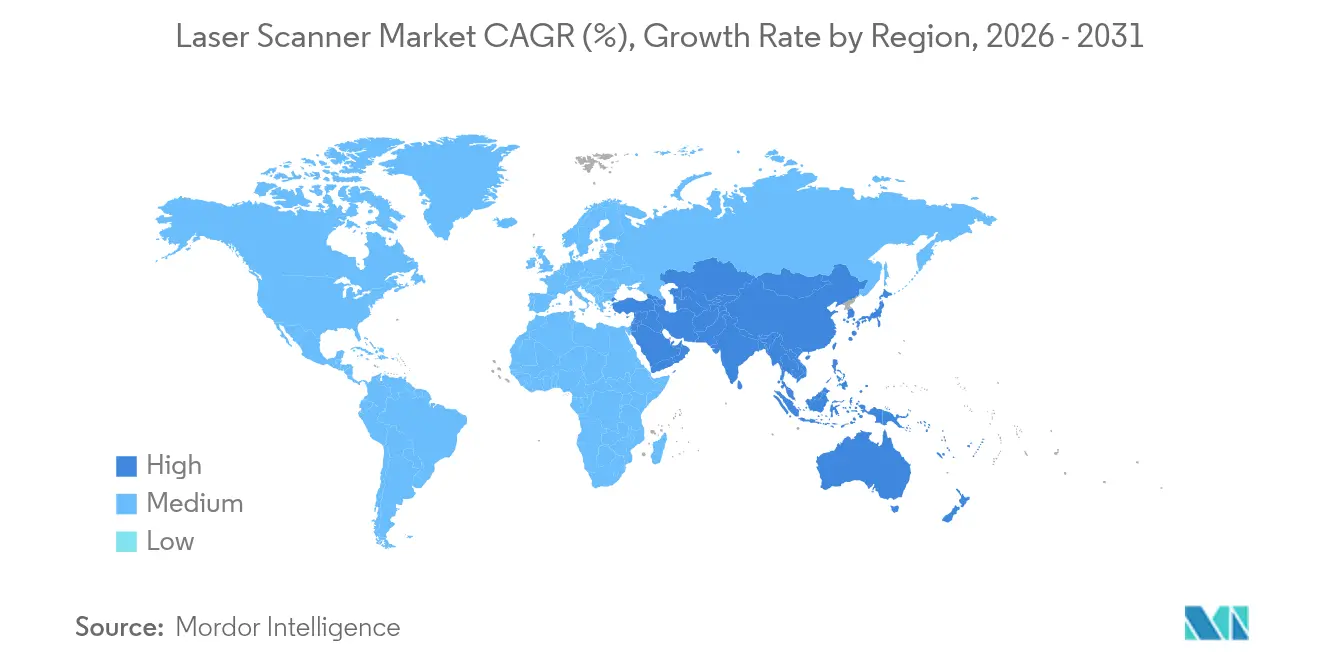

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem regionalen Laserscanner-Marktanteil von 33,10 %; die Region weist mit einer CAGR von 7,95 % bis 2031 auch das stärkste Wachstum auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Laserscanner-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Nachrüstprogrammen für geospatiale digitale Zwillinge in europäischen Prozessindustrien | +1.2% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Akzeptanz von LiDAR-ausgestatteten autonomen mobilen Robotern in asiatischen E-Commerce-Logistikzentren | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende BIM-Konformität für öffentliche Infrastrukturprojekte in Nordamerika | +1.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Förderprogramme zur Digitalisierung des Kulturerbes beschleunigen die Nachfrage nach terrestrischen Scannern im Nahen Osten | +0.9% | Naher Osten, globale Kulturerbestätten | Langfristig (≥ 4 Jahre) |

| Integration von kompaktem Festkörper-LiDAR in japanische und koreanische ADAS-Plattformen | +1.1% | Asiatisch-pazifischer Raum, globale Automobilindustrie | Kurzfristig (≤ 2 Jahre) |

| Digitale-Zwilling-Wartung von Offshore-Windparks treibt Lieferungen von Langreichweiten-Scannern in der Nordsee an | +0.8% | Europa, globaler Offshore-Bereich | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung von Nachrüstprogrammen für geospatiale digitale Zwillinge in europäischen Prozessindustrien

Europäische Prozessbetreiber digitalisieren Anlagen, um Emissionen zu senken und Anlagenlebenszyklen zu verlängern, was eine höhere Nachfrage nach Submillimeter-Scannern auslöst, die KI-gestützte Zwillinge speisen. Die EU-Initiative Destination Earth unterstützt die öffentliche Finanzierung für hochdichte geospatiale Erfassung, und Projekte wie Frankreichs Brückeninspektionsprogramm und Deutschlands KaSyTwin-Kanalplattform zeigen greifbare betriebliche Vorteile.[1]Frontiers in Research Metrics and Analytics, "Digitale Zwillinge im nachhaltigen Wandel," frontiersin.org Anbieter, die Hardware mit Analyselösungen kombinieren können, werden wiederkehrende Softwareeinnahmen erzielen, da Käufer End-to-End-Lösungen priorisieren.

Rasche Akzeptanz von LiDAR-ausgestatteten autonomen mobilen Robotern in asiatischen E-Commerce-Logistikzentren

Chinesische und südostasiatische Lagerhäuser sind mit Arbeitskräftemangel und steigender Auftragskomplexit konfrontiert, was Betreiber dazu veranlasst, LiDAR-geführte Roboter für Navigation und intelligente Sortierung einzusetzen. Amazons Einführung von sechsseitigen Scan-Einheiten in Dortmund verdeutlicht die Produktivitätsvorteile, während Analysten prognostizieren, dass der installierte Roboterbestand bis 2035 1,3 Milliarden Einheiten übersteigen wird.[2]Amazon Staff, "Amazon stellt 7 neue Roboter an innovativer Lieferstation vor," aboutamazon.com Kurzreichweiten-Sensoren mit niedrigen Kosten, die mit Edge-KI integriert sind, gewinnen daher Marktanteile im Laserscanner-Markt.

Verpflichtende BIM-Konformität für öffentliche Infrastrukturprojekte in Nordamerika

Bundes- und Landesbehörden verlangen nun BIM-Ergebnisse bei neuen Tiefbauprojekten und verankern 3D-Scanning in Projektumfängen von der Ausschreibung bis zur Wartung. Das 3D-4D-BIM-Programm der GSA und der digitale Lieferfahrplan des MDOT etablieren Arbeitsabläufe, bei denen die Punktwolkenerfassung ein unverzichtbarer Input ist.[3]General Services Administration, "3D-4D Building Information Modeling," gsa.gov Scanner-Anbieter, die Datenformate an den NBIMS-US V4-Standards ausrichten, beschleunigen Beschaffungszyklen und reduzieren Reibungsverluste bei Auftragnehmern.

Förderprogramme zur Digitalisierung des Kulturerbes beschleunigen die Nachfrage nach terrestrischen Scannern im Nahen Osten

Von der UNESCO unterstützte Programme im Irak und in Nachbarstaaten finanzieren hochauflösende Vermessungen von Tempeln, Moscheen und archäologischen Ausgrabungsstätten. Terrestrische Laserscans sichern Artefakte angesichts von Umwelt- und geopolitischen Risiken und schaffen eine spezialisierte Nische für tragbare, feldtaugliche Systeme. Anbieter, die gebündelte Schulungen und Photogrammetrie-Software anbieten, differenzieren sich in diesem fachkräftebeschränkten Segment weiter.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Submillimeter-Präzisionsscanner begrenzen die Akzeptanz bei südamerikanischen KMU | -0.8% | ��ü�岹��������첹, Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an Scan-zu-BIM-Technikern verlangsamt den ROI im afrikanischen Bauwesen | -0.6% | Afrika, andere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Proprietäre Scandatenformate behindern die plattformübergreifende Interoperabilität bei der staatlichen Kartierung | -0.4% | Global, staatliche Sektoren | Kurzfristig (≤ 2 Jahre) |

| Importzölle und Verzögerungen bei der Klasse-3B-Zertifizierung hemmen den Markteintritt in Indien | -0.7% | Indien, vergleichbare APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten für Submillimeter-Präzisionsscanner begrenzen die Akzeptanz bei südamerikanischen KMU

Brasilianische KMU, die 50 % der nationalen Wertschöpfung erbringen, aber nur sparsam in Forschung und Entwicklung investieren, können sich Premium-Scanner ohne öffentliche Förderung nicht leisten.[4]General Services Administration, "3D-4D Building Information Modeling," gsa.gov Das Ergebnis ist eine verzögerte Akzeptanz im Bau- und Fertigungsbereich, die den regionalen Laserscanner-Markt unter seinem Potenzial hält.

Mangel an Scan-zu-BIM-Technikern verlangsamt den ROI im afrikanischen Bauwesen

In ��ü�岹�ڰ����첹 behindern Arbeitskräftemangel und Kosten für importierte Materialien digitale Arbeitsabläufe, obwohl 58 % der Bauunternehmen die Transformation priorisieren. Ohne qualifiziertes Personal zur Umwandlung von Punktwolken in BIM nutzen Eigentümer Scanner unzureichend und verschieben Folgekäufe.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: 3D-Dominanz treibt Innovation voran

3D-Einheiten erzielten im Jahr 2025 einen Umsatzanteil von 85,60 % und bilden damit das Rückgrat des Laserscanner-Marktes. Ihre CAGR-Prognose von 6,95 % spiegelt die Migration hin zu digitalen Zwillingen und autonomer Navigation wider. 2D-Geräte bleiben für fokussierte Qualitätskontrollaufgaben relevant, stehen jedoch unter Preisdruck, da die Kosten für 3D-Geräte sinken.

Die Festkörper-Strahlsteuerung, die 2024 von Lumotive und Hokuyo eingeführt wurde, eliminiert rotierende Spiegel und verringert Formfaktoren sowie Leistungsaufnahme. Dieser Durchbruch entspricht dem Bestreben der Laserscanner-Branche nach robusten, wartungsfreien Sensoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reichweite: Mittelreichweiten-Führerschaft steht vor Disruption durch Kurzreichweite

Mittelreichweitenprodukte (50–200 m) hielten im Jahr 2025 aufgrund der Nachfrage aus dem Bau- und Anlagenprüfungsbereich einen Anteil von 45,20 % an der Laserscanner-Marktgröße. Dennoch verzeichnen Kurzreichweitenmodelle (< 50 m) eine CAGR von 8,05 %, da Roboter, Drohnen und Handwerkzeuge zunehmen.

Innovationen im Kurzreichweitenbereich konzentrieren sich auf kompakte ASICs und KI-Edge-Verarbeitung, um den Bedarf an Echtzeit-Kartierung in Logistikgängen und Fabrikzellen zu decken. Langreichweiten-Scanner bleiben für Offshore-Wind und Bergbau unverzichtbar, stellen jedoch eine Mengennische dar.

Nach Technologie: Stabilität der Laufzeittechnologie gegenüber Innovation bei strukturiertem Licht

Laufzeit behält mit 51,30 % den Mehrheitsanteil und wird für ihre Genauigkeit bei Sicherheitsfunktionen in der Luft- und Raumfahrt sowie im Automobilbereich geschätzt. Parallel dazu beschleunigt strukturiertes Licht mit einer CAGR von 7,75 %, angetrieben durch Skaleneffekte in der Unterhaltungselektronik und schnellere Datenerfassung.

Patentanmeldungen von Meta und Snap unterstreichen die laufende Forschung und Entwicklung zur Verbesserung der Projektoreffizienz und thermischen Stabilität, was den Wettbewerbsdruck hoch hält.

Nach Einsatz: Stationäre Systeme verankern das Marktwachstum

Stationäre Scanner generierten im Jahr 2025 54,10 % des Umsatzes dank Mandaten zur Infrastrukturdokumentation. �Ჹ�Ի岵���ü�����e Einheiten erzielen mit 7,85 % die höchste CAGR, da Inspektoren Mobilität in Raffinerien und auf Produktionsflächen fordern. Mobile Fahrzeug- oder Drohnenplattformen bedienen Korridore und Stromleitungen, wo GPS-gestützte Navigation entscheidend ist.

FAROsLeap ST, das im Januar 2025 eingeführt wurde, bündelt fünf Betriebsmodi und bestätigt den Nutzerwunsch nach multifunktionalen tragbaren Systemen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branche: Führerschaft im Bauwesen trifft auf Innovation im Kulturerbebereich

Bau- und BIM-Anwendungen machen 31,40 % des aktuellen Umsatzes aus und bleiben der Umsatzanker, da Regierungen modellbasierte Liefervorschriften verschärfen. Die Denkmalpflege, unterstützt durch Fördermittel aus dem Nahen Osten, verzeichnet mit 8,55 % die höchste CAGR und nutzt Submillimeter-Scanning zum Schutz historischer Artefakte.

Industrielle Fertigung, Automobil, Luft- und Raumfahrt sowie Verteidigung halten jeweils eine stabile Nachfrage nach Metrologie- und Ausrichtungsaufgaben aufrecht und stützen die Basisvolumina im gesamten Laserscanner-Markt.

Geografische Analyse

Der asiatisch-pazifische Raum führt mit 33,10 % des Umsatzes im Jahr 2025 und der höchsten CAGR von 7,95 % bis 2031. Robotik in Logistikzentren und ADAS-LiDAR-Lieferketten in Japan und Korea treiben wiederkehrende Bestellungen an, während Chinas Förderung intelligenter Fabriken die inländischen Volumina stabil hält. Die Importlizenzierung in Indien verlangsamt das breitere APAC-Wachstum, doch regulatorische Reformen könnten latentes Potenzial erschließen.

Nordamerika profitiert von BIM-Mandaten und einem großen Luft- und Raumfahrtbestand, der hochpräzise Metrologie erfordert. Etablierte Anbieter unterhalten lokale Fertigungsstätten, um Verteidigungsgenehmigungen zu sichern, obwohl sich Ersatzzyklen verlängern, da Systeme von Hardware- auf Software-Upgrades umstellen.

Europa nutzt digitale Zwillinge für Nachhaltigkeitsziele und wartet seine wachsende Offshore-Windflotte. Programme wie Destination Earth und KaSyTwin signalisieren öffentliche Unterstützung, und Kulturinstitutionen nutzen EU-Kulturerbefonds für die Standortdigitalisierung. Insgesamt verlagert die Region den Schwerpunkt von der Geräteanzahl auf den Mehrwert durch Datenanalyse.

Wettbewerbslandschaft

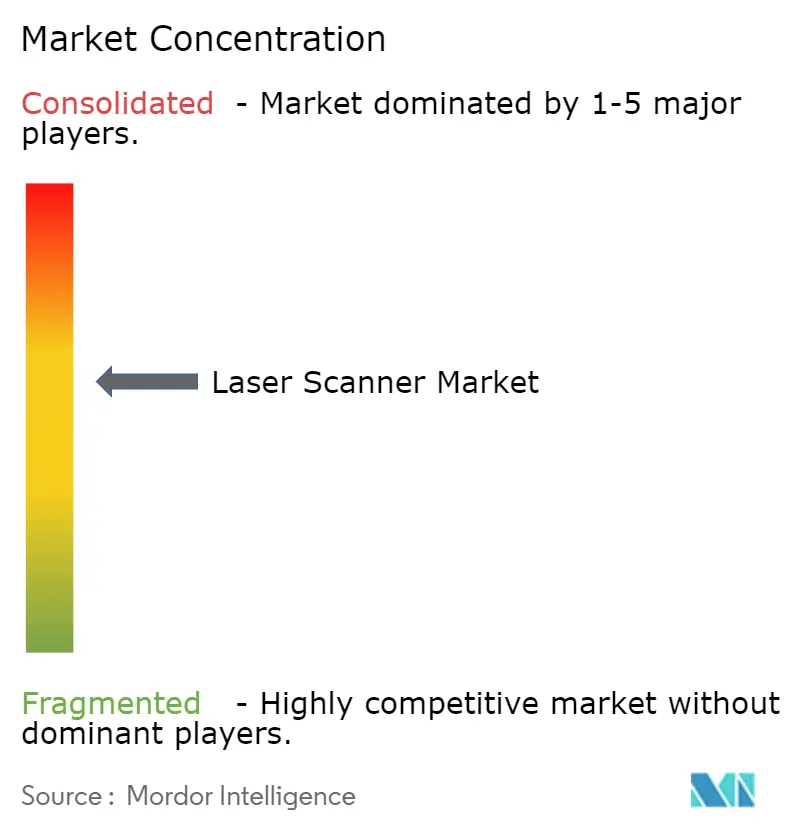

Der Laserscanner-Markt ist mäßig fragmentiert. Hexagon, Trimble und FARO investieren 10–12 % des Umsatzes in Forschung und Entwicklung, was stetige Produktaktualisierungen und die Erweiterung von SaaS-Modulen zur Automatisierung von Punktwolken-Workflows ermöglicht. Trimbles Software-Anteil erreichte im ersten Quartal 2025 75 % und unterstreicht die Verlagerung hin zu wiederkehrenden Einnahmen.

Strategische Akquisitionen beschleunigen sich. Hexagon erwarb die Geomagic-Suite von 3D Systems für 123 Millionen USD; Viavi übernahm Inertial Labs für bis zu 325 Millionen USD; und Kraken Robotics kaufte 3D at Depth, um sein SeaVision-LiDAR zu erweitern und seine Präsenz in den USA zu stärken. Diese Schritte konsolidieren geistiges Eigentum, verankern Analyselösungen und erhöhen den Cross-Selling-Hebel.

Start-ups wie Lumotive, Microvision und Lincoln Laser zielen auf Festkörper- oder MEMS-Architekturen ab, um mechanische Einheiten bei Kosten und Langlebigkeit zu unterbieten. Gleichzeitig verdeutlicht Topcons Allianz mit FARO vom Mai 2025 die markenübergreifende Zusammenarbeit zur Bündelung von Hardware und Cloud-Plattformen. Die daraus resultierende Wettbewerbslandschaft belohnt Anbieter, die Messung, Analyse und offene Datenschemata vereinen.

Marktführer der Laserscanner-Branche

-

Carl Zeiss Optotechnik GmbH

-

Hexagon AB

-

Creaform

-

Topcon Corporation

-

RIEGL Laser Measurement Systems GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Topcon Corporation und FARO Technologies schlossen eine strategische Vereinbarung zur gemeinsamen Entwicklung von Laserscanner-Lösungen, die Topcon-Optik mit FARO-Software verbinden.

- März 2025: Hexagon AB bestätigte Pläne zur Abspaltung seiner Sparte Asset Lifecycle Intelligence in ein Softwareunternehmen mit einem Umsatz von 1,448 Milliarden USD, das auf eine US-Börsennotierung im Jahr 2026 abzielt.

- März 2025: Kraken Robotics übernahm 3D at Depth, um sein SeaVision-LiDAR zu erweitern und seine Präsenz in den USA zu stärken.

- Februar 2025: GSI Group erwarb Lincoln Laser Company für 11 Millionen USD, um ultraschnelle Polygon-Scanner in sein Cambridge Technology-Portfolio aufzunehmen.

- Januar 2025: FARO veröffentlichte den handgeführten Scanner Leap ST mit fünf Betriebsmodi für die Fertigungsmetrologie.

Berichtsumfang des globalen Laserscanner-Marktes

Laserscanner sind berührungslose Geräte, die Laser-Infrarottechnologie nutzen, um Millionen einzelner Datenpunkte zu erfassen. Diese Technologie ermöglicht präzise Messungen von Objekten oder Räumen und erzeugt innerhalb von Minuten detaillierte 3D-Bilder. Diese Bilder bestehen aus Millionen von 3D-Datenpunkten, die als Punktwolke bezeichnet werden.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Laserscanner-Lösungen durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert darüber hinaus die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Laserscanner-Markt ist segmentiert nach Typ (2D und 3D), Branche (Automobil, Lebensmittel, Getränke und Konsumgüter, Gesundheitswesen und Pharmazeutika, Regierung und Verteidigung, Bauwesen und Konstruktion sowie weitere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| 2D |

| 3D |

| Kurzreichweite (weniger als 50 m) |

| Mittelreichweite (50–200 m) |

| Langreichweite (über 200 m) |

| Laufzeit (ToF) |

| Phasenverschiebung |

| Triangulation |

| Strukturiertes Licht |

| ���ٲ��پ��Dz�ä��/�ձ��������ٰ��������� |

| Mobil (fahrzeug- und drohnengestützt) |

| �Ჹ�Ի岵���ü����� |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Bauwesen, Konstruktion und BIM |

| Industrielle Fertigung und Automatisierung |

| Öl, Gas und Bergbau |

| Gesundheitswesen und Biowissenschaften |

| Kulturerbe und Archäologie |

| Regierung, Vermessung und Kartierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| ��ü�岹��������첹 | Brasilien | |

| Übriges ��ü�岹��������첹 | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Übriges Afrika | ||

| Nach Typ | 2D | ||

| 3D | |||

| Nach Reichweite | Kurzreichweite (weniger als 50 m) | ||

| Mittelreichweite (50–200 m) | |||

| Langreichweite (über 200 m) | |||

| Nach Technologie | Laufzeit (ToF) | ||

| Phasenverschiebung | |||

| Triangulation | |||

| Strukturiertes Licht | |||

| Nach Einsatz | ���ٲ��پ��Dz�ä��/�ձ��������ٰ��������� | ||

| Mobil (fahrzeug- und drohnengestützt) | |||

| �Ჹ�Ի岵���ü����� | |||

| Nach Branche | Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Bauwesen, Konstruktion und BIM | |||

| Industrielle Fertigung und Automatisierung | |||

| Öl, Gas und Bergbau | |||

| Gesundheitswesen und Biowissenschaften | |||

| Kulturerbe und Archäologie | |||

| Regierung, Vermessung und Kartierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| ��ü�岹��������첹 | Brasilien | ||

| Übriges ��ü�岹��������첹 | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| ��ü��Dz��ٲ�������� | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Laserscanner-Marktes?

Der Laserscanner-Markt wird im Jahr 2026 auf 5,54 Milliarden USD geschätzt

Wie schnell wächst der Laserscanner-Markt?

Es wird prognostiziert, dass er mit einer CAGR von 6,92 % wächst und bis 2031 einen Wert von 7,74 Milliarden USD erreicht.

Welche Region führt den Laserscanner-Markt heute an?

Der asiatisch-pazifische Raum hält 33,10 % des globalen Umsatzes und verzeichnet die höchste CAGR von 7,95 %.

Welches Anwendungssegment wächst am schnellsten?

Kulturerbe und Archäologie verzeichnet bis 2031 die höchste CAGR von 8,55 %.

Welche Technologie dominiert das Laserscanning?

Laufzeitsysteme halten einen Marktanteil von 51,30 % und werden für ihre bewährte Genauigkeit geschätzt.

Wie differenzieren sich Anbieter in der Laserscanner-Branche?

Marktführer investieren 10–12 % des Umsatzes in Forschung und Entwicklung und bündeln Hardware mit SaaS-Plattformen, um Punktwolken-Workflows zu optimieren.

Seite zuletzt aktualisiert am: