�Ѳ�����ٲ���öß�� und Marktanteil für Laborprofizienztests

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

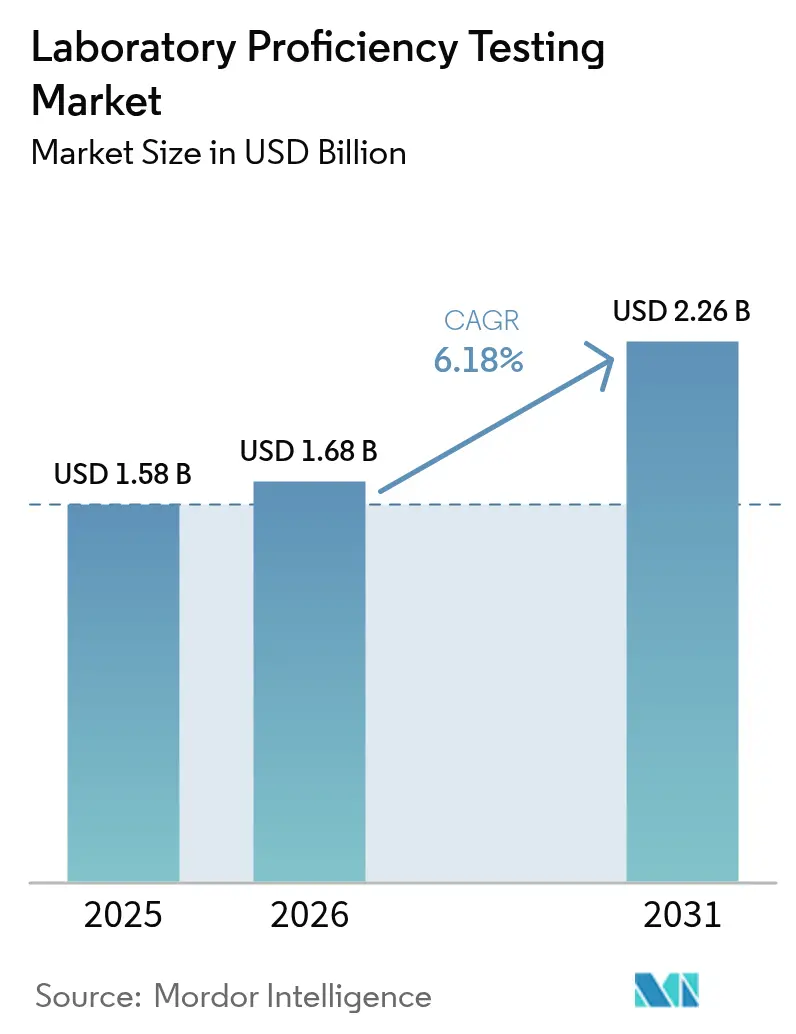

| �Ѳ�����ٲ���öß�� (2026) | 1.68 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laborprofizienztests von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Laborprofizienztests wird voraussichtlich von USD 1,58 Milliarden im Jahr 2025 auf USD 1,68 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,18 % über 2026–2031 USD 2,26 Milliarden erreichen. Diese Entwicklung spiegelt einen Wandel von der reinen Compliance-Teilnahme hin zur strategischen Qualitätsdifferenzierung wider, da Regulierungsbehörden die analytischen Leistungskriterien verschärfen und Laboratorien fortschrittlichere molekulare und zellbasierte Assays einsetzen. Überarbeitete CLIA-Bewertungen für Blutalkohol- und Blutbleitests, die im Januar 2025 in Kraft traten, haben die Präzisionsanforderungen in nordamerikanischen klinischen Laboratorien bereits erhöht [1]Quelle: Centers for Medicare & Medicaid Services, "QSO-25-10-CLIA," cms.gov . Lebensmittel-, Wasser- und Umweltprüflaboratorien stehen unter parallelem Druck durch das LAAF-Programm der FDA und die neuen PFAS-Methoden der EPA, was die Nachfrage nach validierter externer Qualitätsbewertung beschleunigt[2]Quelle: U.S. Environmental Protection Agency, "Clean Water Act Methods Update Rule for the Analysis of Effluent," epa.gov Die Anbieterpräferenzen neigen weiterhin zu herstellerneutralen Programmen, während digitale Plattformen beginnen, die Ergebnisanalyse zu rationalisieren – Signale dafür, dass der Markt für Laborprofizienztests zu einem operativen Leistungshebel statt zu einer regulatorischen Verpflichtung wird.

Wichtigste Erkenntnisse des Berichts

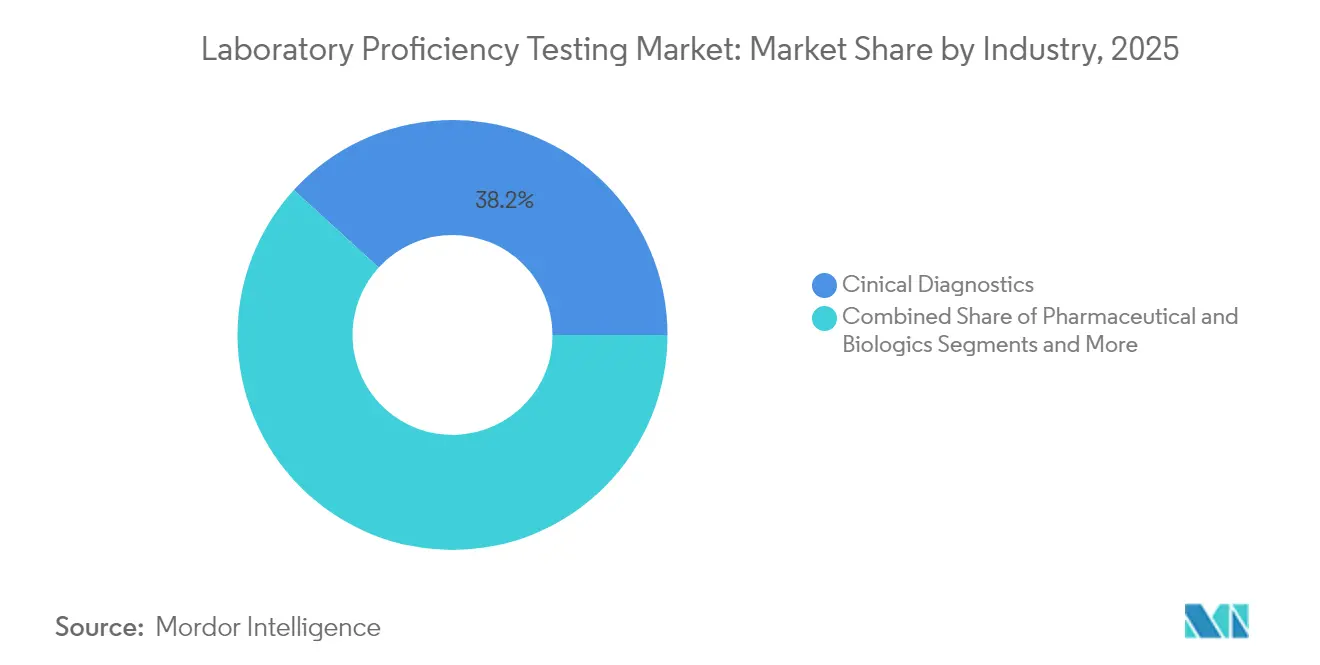

- Nach Branche führte Klinische Diagnostik mit einem Marktanteil von 38,21 % im Markt für Laborprofizienztests im Jahr 2025; Pharmazeutika & Biologika wird bis 2031 mit einem CAGR von 7,32 % wachsen.

- Nach Technologie entfielen auf zellkulturbasierte Assays 27,10 % des Marktanteils im Markt für Laborprofizienztests im Jahr 2025, während PCR & Molekulare Methoden bis 2031 mit einem CAGR von 6,94 % voranschreiten.

- Nach Anbietertyp hielten Unabhängige/Drittanbieter im Jahr 2025 einen Marktanteil von 54,02 % im Markt für Laborprofizienztests und expandieren bis 2031 mit einem CAGR von 7,78 %.

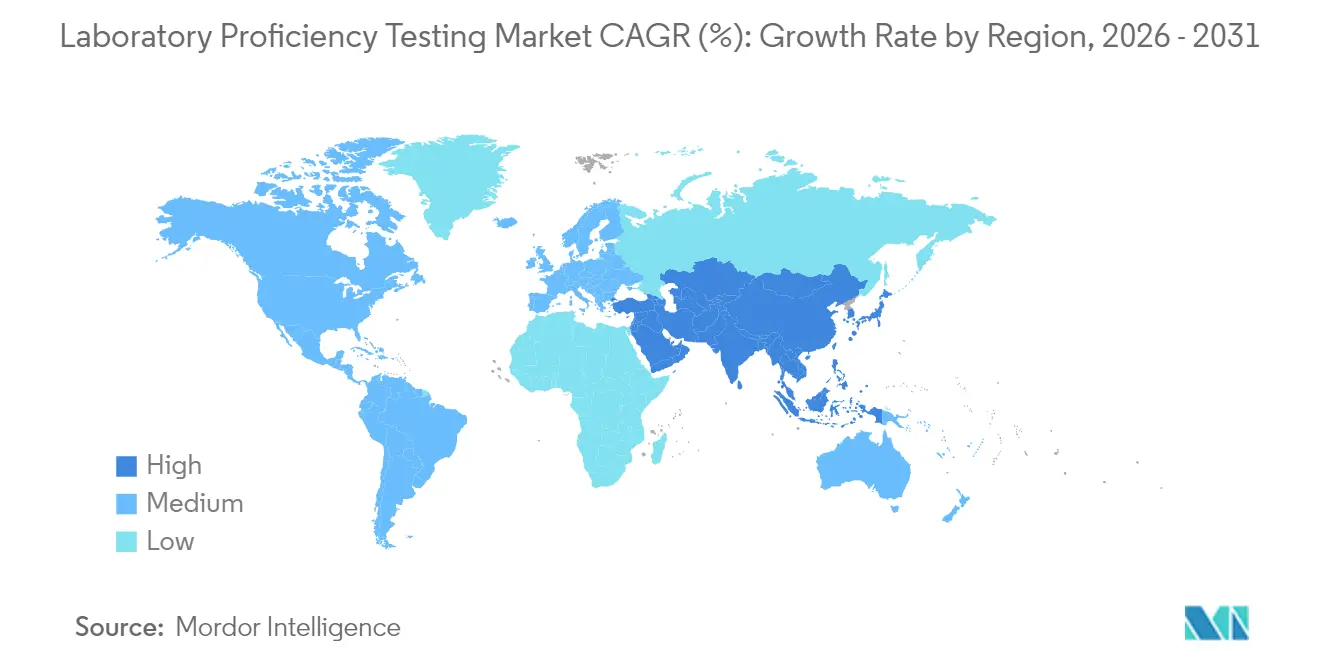

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,98 %, während Asien-Pazifik den schnellsten CAGR von 7,96 % bis 2031 verzeichnen soll.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Laborprofizienztests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere ISO/IEC 17025- und 17043-Akkreditierungsanforderungen | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsendes klinisches Diagnostikvolumen angesichts der Belastung durch chronische Krankheiten | +1.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Weltweit verschärfte Lebensmittel- und Wassersicherheitsvorschriften | +1.2% | Global, mit regulatorischer Führungsrolle in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Boom in der Biologika-Herstellung mit Nachfrage nach validierten Analysemethoden | +1.0% | Nordamerika und EU als Kern, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Legalisierung von Cannabis und Psychedelika fördert Nischen-Profizienztest-Programme | +0.6% | Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Fern- und Heimtests schafft digitale Möglichkeiten für Profizienztests | +0.4% | Global, technologiegestützte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strengere ISO/IEC 17025- und 17043-Akkreditierungsanforderungen

Die globale Angleichung an ISO/IEC 17025:2017 und die Aktualisierung von ISO/IEC 17043 aus dem Jahr 2023 verpflichtet Laboratorien dazu, quantitative Kompetenz statt verfahrensmäßiger Compliance nachzuweisen. Die HKAS in Hongkong übernahm die neuen 17043-Kriterien im November 2024, während der Standards Council of Canada im Mai 2024 parallele Aktualisierungen durchsetzte. Akkreditierungsstellen können nicht konforme Laboratorien suspendieren, was die Konsolidierung fördert und die Nachfrage nach statistisch robusten externen Qualitätsbewertungen erhöht. Da die ISO-Konvergenz auf Schwellenmärkte ausgeweitet wird, gewinnt der Markt für Laborprofizienztests durch obligatorische Teilnahmeklauseln im Zusammenhang mit Akkreditierungserneuerungen an Dynamik.

Wachsendes klinisches Diagnostikvolumen angesichts der Belastung durch chronische Krankheiten

Die steigende Inzidenz von Diabetes, Herz-Kreislauf-Erkrankungen und onkologischen Tests hat das durchschnittliche Testangebot pro US-amerikanischem Labor erhöht und die Teilnahme auf Panels der Sequenzierung der nächsten Generation ausgeweitet. CLIA-Vorschriften verpflichten alle Laboratorien mit mittlerer und hoher Komplexität zur Einschreibung in zugelassene Programme, und CMS genehmigte 2025 neue Zytologie-Programme. Große Netzwerke wie Quest Diagnostics meldeten 2023 einen Umsatz von USD 9,3 Milliarden, was verdeutlicht, wie Skalierung die Abonnements für Profizienztests über mehrere Standorte hinweg multipliziert. Der Markt für Laborprofizienztests skaliert daher direkt mit dem Diagnostikvolumen, insbesondere dort, wo fortschrittliche molekulare Assays maßgeschneiderte externe Qualitätsbewertungen erfordern.

Weltweit verschärfte Lebensmittel- und Wassersicherheitsvorschriften

Die FDA erklärte im Juni 2024 ausreichende Kapazitäten für Mykotoxin-Tests im Rahmen ihres LAAF-Programms und wandelte freiwillige Programme in obligatorische Akkreditierungsprüfpunkte um. Parallel dazu verpflichten EPA-PFAS-Vorschriften aus dem April 2024 Umweltlaboratorien dazu, die Methodenkompetenz vor der Ergebnisannahme zu verifizieren. Im Rahmen des Safe Drinking Water Act erlauben Trinkwasserüberwachungsgenehmigungen ab Januar 2025 beschleunigte Methoden für PFAS und Chlor, sofern Laboratorien eine laufende Profizienz dokumentieren. Diese Entwicklungen machen den Markt für Laborprofizienztests zu einem nicht-diskretionären Ausgabenposten in der Agrar-Lebensmittel- und Umweltbranche.

Boom in der Biologika-Herstellung mit Nachfrage nach validierten Analysemethoden

Mit der Ausweitung monoklonaler Antikörper, Zelltherapien und Genvektoren verlangen Regulierungsbehörden den Nachweis der Assay-Äquivalenz über globale Standorte hinweg. FDA-Leitlinien zu Analyseverfahren betonen Potenz-, Reinheits- und Identitätsbenchmarks, die häufig durch externe Profizienzrunden nachgewiesen werden. Labcorp trug 2023 zu 90 % der FDA-Zulassungen bei und belegt damit die Nachfrage nach harmonisierten Qualitätsdaten in großen Netzwerken. Der Markt für Laborprofizienztests ist somit integraler Bestandteil des Biologika-Lebenszyklusmanagements und verknüpft die analytische Validierung direkt mit der GMP-Compliance.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abonnementkosten für kleine und mittelgroße Laboratorien | -0.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Logistik- und Stabilitätshürden bei Proben in aufstrebenden Regionen | -0.6% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Konsolidierungsbedingte Einstellung wichtiger Profizienztest-Programme | -0.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Datenschutzvorschriften, die den laborübergreifenden Datenaustausch einschränken | -0.3% | EU, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Abonnementkosten für kleine und mittelgroße Laboratorien

Unabhängige Studien der Association of Public Health Laboratories zeigen, dass die jährlichen Ausgaben für Profizienztests bei Laboratorien mit geringem Volumen 3 % des Bruttoumsatzes übersteigen können, was die Teilnahme insbesondere in Entwicklungsländern einschränkt. Die Einstellung des USP-Programms im August 2023 erhöhte die Wechselkosten und verdeutlicht, wie Marktaustritte den Preisdruck auf kleinere Einrichtungen erhöhen können.

Logistik- und Stabilitätshürden bei Proben in aufstrebenden Regionen

Lücken in der Kühlkette, Zollverzögerungen und begrenzte Kuriernetzwerke gefährden die Probenintegrität in Teilen Afrikas, Südostasiens und Lateinamerikas. Programme müssen häufig Materialien erneut versenden, was die Bearbeitungszeit verlängert und die Kosten erhöht; APHL-Umfragen stufen Stabilitätsmängel unter den drei häufigsten Nutzerbeschwerden ein. Diese Herausforderungen dämpfen die unmittelbar adressierbare Nachfrage in wachstumsstarken Regionen trotz günstiger regulatorischer Trends.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Branche: Klinische Diagnostik dominiert, während Pharma beschleunigt

Klinische Diagnostik hielt im Jahr 2025 einen Marktanteil von 38,21 % im Markt für Laborprofizienztests, da CLIA-Anforderungen in Verbindung mit steigenden Testvolumina bei chronischen Erkrankungen die Programmanmeldungen aufrechterhalten haben. Laboratorien teilen die �Ѳ�����ٲ���öß�� für Laborprofizienztests routinemäßig für Hämatologie-, Chemie- und Infektionskrankheitspanels auf mehrere Anbieter auf, was vorhersehbare Verlängerungserlöse stärkt. Unterdessen verzeichneten Pharmazeutika & Biologika den schnellsten CAGR von 7,32 %, angetrieben durch strenge analytische Methodenvalidierung bei der Potenz monoklonaler Antikörper und der Freigabe von mRNA-Impfstoffen.

Die Branche der Laborprofizienztests verzeichnet auch eine konstante Nachfrage in der Mikrobiologie, die durch die doppelte Nachfrage aus Lebensmittelsicherheits- und klinischen Bakteriologielaboratorien getrieben wird. Anfragen aus dem Bereich Kosmetik & Körperpflege stiegen nach dem MoCRA-Durchsetzungsdatum der FDA im Juli 2024, was neue Programme für Schwermetalle und mikrobielle Herausforderungen auslöste. Cannabis- und Psychedelika-Testrunden erweiterten die Anwendungsbasis, was darauf hindeutet, dass differenzierte externe Qualitätsbewertungen in aufkommenden Nischen formellen regulatorischen Erlassen vorausgehen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Zellkultur behält die Führung, aber Molekulartechnologie wächst stark

Zellkulturbasierte Assays machten im Jahr 2025 27,10 % der �Ѳ�����ٲ���öß�� für Laborprofizienztests aus, was die anhaltenden Potenzprüfungen für Biologika und die Bestätigung der Virusabreicherung widerspiegelt. PCR & Molekulare Methoden werden jedoch voraussichtlich mit einem CAGR von 6,94 % überholen, da Präzisionsonkologie, Pathogengenomik und abwasserbasierte Epidemiologie eine Benchmarking-Genauigkeit für Nukleinsäuren erfordern.

Chromatographie- und Massenspektrometrie-Runden behalten ihre zentrale Relevanz für die Profilierung pharmazeutischer Verunreinigungen und die PFAS-Quantifizierung, während die Spektrophotometrie routinemäßige klinische Chemieprogramme in großem Maßstab bedient. Die Branche der Laborprofizienztests integriert zunehmend den digitalen Datenaustausch – insbesondere für Sequenzierungsdateien – und verbessert so die Peer-Vergleichsanalyse und erweitert den Programmwert über einfache Bestehen/Nicht-Bestehen-Metriken hinaus.

Nach Anbietertyp: Unabhängige Anbieter definieren Objektivität

Unabhängige/Drittanbieter kontrollierten im Jahr 2025 einen Marktanteil von 54,02 % im Markt für Laborprofizienztests und machten den Markt für Laborprofizienztests zu einem neutralen Schiedsrichter analytischer Kompetenz über Plattformen hinweg. Ihre Wachstumsrate von 7,78 % spiegelt die Kundenpräferenz wider, die Qualitätsüberwachung von Geräteherstellern zu entkoppeln.

Herstellergebundene Programme behalten ihre Bedeutung für hochspezialisierte Hardware, sehen sich jedoch Skepsis hinsichtlich der Objektivität gegenüber, während staatliche oder akkreditierungsbehördliche Programme sich auf Aufgaben im Bereich der öffentlichen Gesundheit wie Wasserqualität und Neugeborenenscreening konzentrieren. Mehrere unabhängige Anbieter bündeln nun Workflow-Analyse-Dashboards und bieten Laboratorien Echtzeit-Leistungstrends, die interne Qualitätsmanagementsysteme verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,98 % der Umsätze, gestützt durch die CLIA-basierte Pflichtanmeldung von mehr als 260.000 US-amerikanischen Laboratorien und durch das harmonisierte Akkreditierungssystem Kanadas. Der Markt für Laborprofizienztests in der Region profitiert auch von der Nischennachfrage im Cannabis-Testing, da die Legalisierung auf Staatsebene fortschreitet. Die Konsolidierung unter kommerziellen Supernetzwerken wie Labcorp und BioReference stützt die Volumenrobustheit, auch wenn die Stückpreise unter Verhandlungsdruck geraten.

Asien-Pazifik verzeichnet mit einem CAGR von 7,96 % bis 2031 das schnellste Wachstum, was die CNAS-Akkreditierungsanforderungen Chinas, die Testpflichten des japanischen Lebensmittelsanitärgesetzes und den expandierenden Bio-Herstellungskorridor Indiens widerspiegelt. Gegenseitige Anerkennungsvereinbarungen im Asien-Pazifik-Raum erweitern die grenzüberschreitende Akzeptanz weiter, senken redundante Testkosten und erhöhen die Einführung anspruchsvoller externer Qualitätskontrollen. Logistikbeschränkungen bleiben in Teilen Südostasiens ein Hemmnis, doch digitale Berichtsplattformen gleichen physische Vertriebslücken teilweise aus.

Europa verzeichnet unter der Umsetzung von EN ISO/IEC 17025 und sich weiterentwickelnden Monographien wie der Aufnahme von Cannabis-Blüten in das Europäische Arzneibuch im Juli 2024 ein reifes, aber stetiges Wachstum. Brexit-Komplexitäten erhöhen den Verwaltungsaufwand geringfügig, haben den Markt für Laborprofizienztests jedoch angesichts aufrechterhaltener gegenseitiger Anerkennungsvereinbarungen nicht gedämpft. Lateinamerika sowie der Nahe Osten & Afrika bieten langfristiges Aufwärtspotenzial, sobald Engpässe in der Kühlkette und beim Zoll behoben sind, wobei regionale Regierungen bereits eine Angleichung an ISO-Normen signalisieren.

Wettbewerbslandschaft

Der Markt für Laborprofizienztests ist mäßig konzentriert; technische Barrieren, Akkreditierungsgenehmigungen und logistische Infrastruktur verhindern einen schnellen Anbieterwechsel. Unabhängige Anbieter nutzen herstellerneutrale Glaubwürdigkeit, während Instrumentierungsunternehmen Programme integrieren, um Aftermarket-Services zu stärken. Eurofins' Übernahmen von ViraCor-IBT (Mai 2024) und Infinity Laboratories (Februar 2025) zeigen horizontale Ergänzungen, die Expertise in Infektionskrankheiten und Materialwissenschaften erweitern.

Strategische Themen umfassen Digitalisierung – Cloud-Portale laden Analyseergebnisse nun automatisch in QC-Dashboards – sowie die Erschließung von Weißräumen in den Bereichen Psychedelika, Heimprobenentnahme-Kits und KI-gestützte Histopathologie. Aktualisierte Umweltteststandards des US-amerikanischen Verteidigungsministeriums vom Dezember 2023 verlangen die Teilnahme an Profizienztests als Voraussetzung für die Vertragsberechtigung und schaffen eine Basisnachfrage. Die Differenzierung der Anbieter hängt zunehmend von Bearbeitungsgeschwindigkeit, statistischer Tiefe und der Breite des Multi-Matrix-Portfolios ab, nicht allein vom Preis.

Die Konsolidierung setzt sich fort: Labcorp kündigte zwischen September 2024 und Mai 2025 drei Vermögensdeals an und stärkte damit die Abdeckung in Onkologie und Frauengesundheit. Anbieter ohne globale Logistiknetzwerke könnten Nischenprogramme aufgeben, was die Marktauswahl möglicherweise einschränkt, aber die rundenübergreifende Vergleichbarkeit verbessert, wo dominante Akteure Metriken standardisieren.

Marktführer in der Branche der Laborprofizienztests

Bio-Rad Laboratories, Inc.,

FAPAS

LGC Limited

Merck KGaA

Trilogy Analytical Laboratory

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Labcorp gab die Übernahme ausgewählter onkologischer Vermögenswerte von BioReference Health bekannt und erweiterte damit die Kapazitäten in der Krebsdiagnostik

- Februar 2025: Eurofins schloss die Übernahme von Infinity Laboratories ab und erweiterte damit die analytische Reichweite im Bereich Materialprüfung

- Januar 2025: Die EPA genehmigte beschleunigte PFAS- und Chlormethoden im Rahmen des Safe Drinking Water Act und stärkte damit die obligatorischen Profizienztests für alternative Verfahren

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für laboratorische Eignungsprüfungen als alle gebührenpflichtigen Systeme, bei denen ein externer Anbieter gut charakterisierte Prüfgegenstände an ein Netzwerk akkreditierter oder antragstellender Laboratorien verteilt, deren Ergebnisse statistisch verglichen werden, um die analytische Kompetenz in klinischen, mikrobiologischen, pharmazeutischen, lebensmittel-, wasser-, getränke- und kosmetikbezogenen Bereichen zu verifizieren. Laut ���ϲ����� ist das Basisjahr 2025, in dem die weltweiten Umsätze USD 1,58 Milliarden erreichten.

Wir schließen unternehmensinterne Round-Robin-Versuche aus, die ausschließlich für F&E oder die Gerätebewertung durchgeführt werden, da diese Übungen keinen unabhängigen Anbieter einbeziehen und daher keinen kommerziellen Marktwert widerspiegeln.

������Գپ�����ܲԲ���ü��������������

- Nach Branche

- Klinische Diagnostik

- Mikrobiologie

- Pharmazeutika & Biologika

- Lebensmittel & Tierfutter

- Wasser & Umwelt

- Kommerzielle Getränke

- Kosmetik & Körperpflege

- Sonstige

- Nach Technologie

- Chromatographie

- Spektrophotometrie

- Immunoassays

- PCR & Molekulare Methoden

- Zellkulturbasierte Assays

- Sonstige aufkommende Techniken

- Nach Anbietertyp

- Unabhängige / Drittanbieter

- �ұ��ä�ٱ�������ٱ�������-�ʰ��Dz�����������

- Staatliche und akkreditierungsbehördliche Programme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Manager von Eignungsprüfungssystemen, Laborqualitätsbeauftragte und Akkreditierungsprüfer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten durchschnittliche Teilnahmegebühren, Rundenfrequenzen, Fehlerquoten und die Akzeptanz neuer Matrices (zum Beispiel PFAS in Wasser) und schlossen Lücken, die Sekundärquellen nicht quantifizieren konnten.

Desk Research

Wir begannen mit einer umfangreichen Literaturrecherche aus öffentlich zugänglichen Tier-1-Quellen wie der Weltgesundheitsorganisation, den CLIA-Update-Dateien des U.S. CDC, den Eignungsprüfungskatalogen von Eurofins und den ISO/IEC 17043-Akkreditierungsregistern, die Systemvolumina und Erneuerungsraten darlegen. Branchenverbände, darunter AOAC, ASTM und die Water Quality Association, lieferten Programmzahlen und Gebührenspannen, während Zolldatenbanken und Volza-Versanddaten uns halfen, interregionale Kit-Ströme zu approximieren. Zur Bemessung der Anbieterumsätze griff unser Team auf D&B Hoovers für Finanzübersichten und Dow Jones Factiva für Pressemitteilungen zu neuen Systemeinführungen zurück. Diese Desk-Review rahmte Nachfragetreiber, Preiskorridore und geografische Präsenzen ein. Die oben genannten Quellen sind illustrativ und nicht erschöpfend; viele weitere Dokumente flossen in die Datenerhebung und -verifizierung ein.

Marktbemessung & Prognose

Wir verwendeten ein Top-down- und Bottom-up-Hybridverfahren. Akkreditierte Laboratoriumszahlen nach Region wurden mit den durchschnittlichen jährlichen Ausgaben pro Labor multipliziert, die aus Gebührenübersichten und Interviewangaben rekonstruiert wurden. Die Ergebnisse wurden durch selektive Bottom-up-Aggregationen aus den gemeldeten Teilnehmerzahlen großer Systemanbieter bestätigt. Schlüsselvariablen wie das Wachstum ISO 17025-akkreditierter Laboratorien, klinische Diagnostiktestvolumina, Chargenfreigaben von Biologika, Warnmeldungen zu lebensmittelbedingten Ausbrüchen und Wasserverschmutzungsvorfälle wurden mittels multivariater Regression projiziert, was einen CAGR von 6,5 Prozent für 2025–2030 ergibt. Wo Bottom-up-Gesamtwerte hinter Makroindikatoren zurückblieben, passte eine Lückenbehandlungslogik die Volumina anhand beobachteter Programmdurchdringungsraten an.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe durchläuft jedes Modell zwei Analytikerprüfungen. Anomalien von mehr als ±5 Prozent lösen erneute Kontaktaufnahmen mit früheren Befragten aus. Berichte werden jährlich aktualisiert, und eine Zwischenaktualisierung wird herausgegeben, wenn regulatorische Vorgaben (z. B. LAAF-Einführung) die Nachfrage wesentlich verschieben.

Warum unsere Ausgangsbasis für laboratorische Eignungsprüfungen Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Testmenüs, Gebührenannahmen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen Unterschiede im Technologieumfang (einige Unternehmen lassen aufkommende PCR-Panels aus), abweichende Währungsumrechnungen und eine inkonsistente Behandlung staatlich subventionierter Systeme, für die Mordor mittels Konstantpreisbereinigung und anbieterseitiger Prüfungen korrigiert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 1,58 Mrd. (2025) | ���ϲ����� | - |

| USD 1,50 Mrd. (2024) | Global Consultancy A | Engerer Technologieumfang; älteres Basisjahr; feste Wechselkurse |

| USD 1,40 Mrd. (2024) | Industry Data Firm B | Zählt nur ISO 17025-Laboratorien; schließt Schwellenmärkte aus |

| USD 1,20 Mrd. (2023) | Regional Consultancy C | Bündelt Kalibrierung mit Eignungsprüfung; kürzerer Zeithorizont |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und transparente Anpassungen Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis bieten, auf die sie sich bei der Budgetplanung oder dem Benchmarking von Qualitätskontrollstrategien verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für Laborprofizienztests nach 2026?

Strengere ISO-Akkreditierung, wachsende klinische Diagnostikvolumina und die Einführung neuer Lebensmittel- und Wassersicherheitsvorschriften steigern die globale Nachfrage, was zu einem prognostizierten CAGR von 6,18 % über 2026–2031 führt.

Welches Branchensegment wächst am schnellsten?

Pharmazeutika & Biologika wird voraussichtlich mit einem CAGR von 7,32 % wachsen, da die Biologika-Herstellung und die Methodenvalidierung die Anforderungen an externe Qualitätsbewertungen intensivieren.

Wie groß ist der nordamerikanische Anteil am Markt für Laborprofizienztests?

Nordamerika trug 2025 41,98 % des globalen Umsatzes bei, unterstützt durch die obligatorische CLIA-Teilnahme sowie die Anforderungen der FDA- und EPA-Programme.

Warum gewinnen unabhängige Profizienztest-Anbieter Marktanteile?

Laboratorien bevorzugen herstellerneutrale Programme, um wahrgenommene Interessenkonflikte zu vermeiden und Zugang zu einem breiteren plattformübergreifenden Benchmarking zu erhalten.

Seite zuletzt aktualisiert am: