Größe und Marktanteil des japanischen Telekommunikationsturmmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.72 Milliarden US-Dollar |

| Marktgröße (2026) | 2.82 Milliarden US-Dollar |

| Marktgröße (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

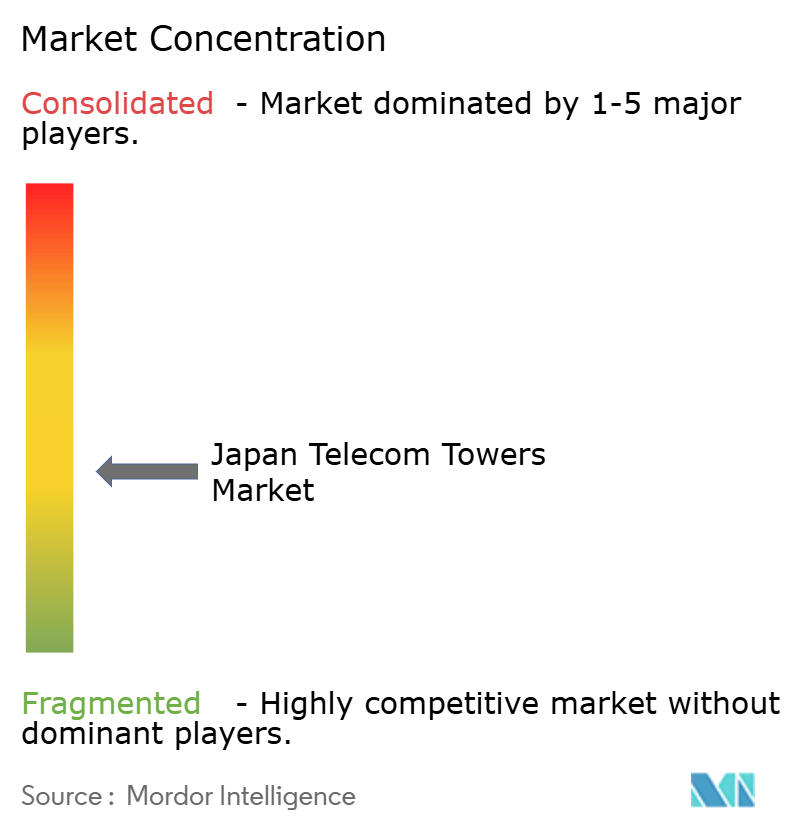

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Telekommunikationsturmmarkts durch ���ϲ�����

Die Größe des japanischen Telekommunikationsturmmarkts wird im Jahr 2026 auf 2,82 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,72 Milliarden USD, mit Prognosen für 2031 von 3,35 Milliarden USD, was einem Wachstum von 3,55 % CAGR über 2026–2031 entspricht.

Dieser Fortschritt spiegelt das stetige 5G-Verdichtungsprogramm des Landes, die zunehmende Verlagerung hin zu einer gemeinsamen Infrastrukturökonomie und anhaltende institutionelle Investitionen trotz währungsbedingter Kostendruck wider. Die gemeinsamen Baumodelle der Betreiber, die wachsende Aktivität privater Unternehmensnetzwerke und steuerliche Anreize für den Ausbau im ländlichen Raum sichern die kurzfristige Nachfrage, während verschärfte Zonenvorschriften, Kosten für seismische Nachrüstungen und die Yen-Schwäche die Margen belasten. Unabhängige Turmgesellschaften gewinnen als Neutral-Host-Partner an Bedeutung und schaffen neue Kapitalzuflüsse, auch wenn die vier etablierten Mobile Network Operator weiterhin umfangreiche Eigenbestände halten. Steigende Dachinstallationen, die frühe Einführung erneuerbarer Energiesysteme und verdeckte Turmdesigns helfen Betreibern, dichte städtische Landschaften und Nachhaltigkeitsvorgaben zu bewältigen.

Wichtigste Erkenntnisse des Berichts

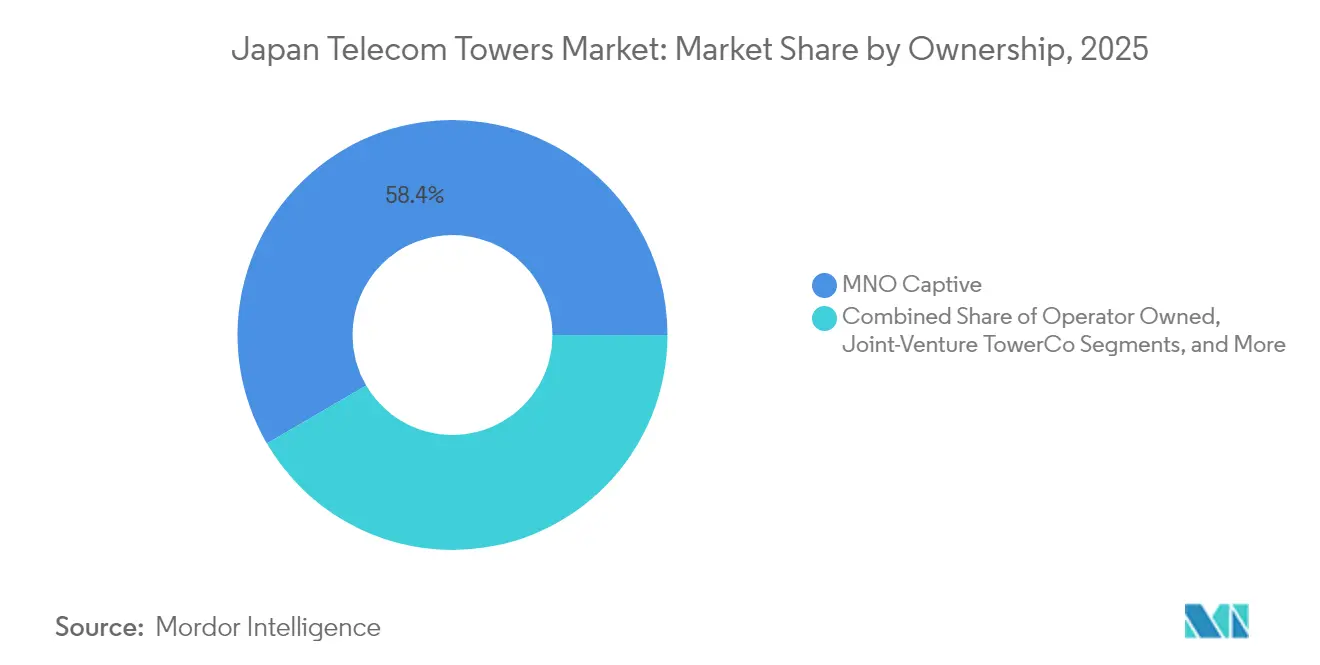

- Nach Eigentümerschaft hielten MNO-Eigenbestandsstrukturen im Jahr 2025 einen Marktanteil von 58,42 % am japanischen Telekommunikationsturmmarkt; Joint-Venture-TowerCos werden bis 2031 voraussichtlich mit einer CAGR von 41,85 % wachsen.

- Nach Installationstyp entfielen im Jahr 2025 55,15 % des Marktvolumens des japanischen Telekommunikationsturmmarkts auf Dachinstallationen, die bis 2031 mit einer CAGR von 4,32 % wachsen.

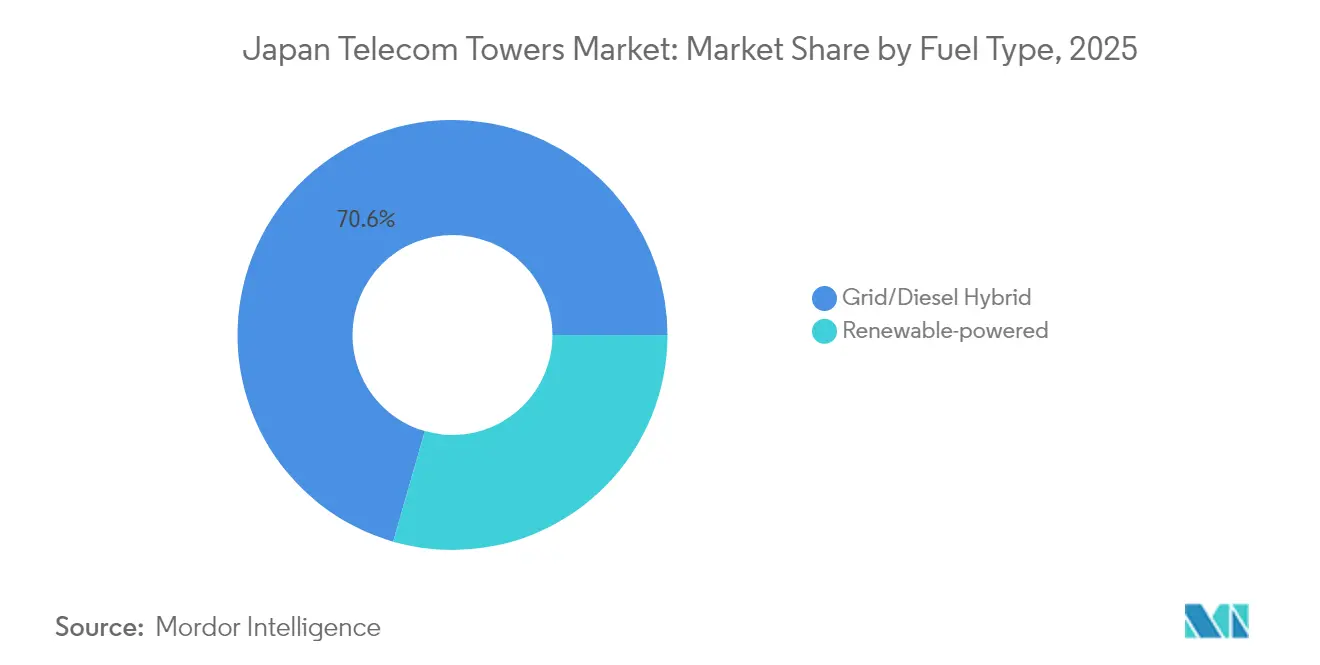

- Nach Kraftstofftyp werden erneuerbar betriebene Standorte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,62 % wachsen, obwohl Netz-/Diesel-Hybride im Jahr 2025 einen Marktanteil von 70,55 % am japanischen Telekommunikationsturmmarkt hielten.

- Nach Turmkonfiguration führten Monopole mit einem Marktanteil von 40,05 % am japanischen Telekommunikationsturmmarkt im Jahr 2025, während Tarntürme bis 2031 eine CAGR von 5,78 % verzeichnen sollen.

- Das landesweite gemeinsame Bauprojekt von KDDI und SoftBank zielt auf jeweils 100.000 Basisstationen bis 2030 ab und erschließt für jeden beteiligten Betreiber CapEx-Einsparungen in Höhe von 120 Milliarden JPY.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum japanischen Telekommunikationsturmmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Aggressive 5G-Makrozellen-Verdichtungsziele der Mobile Network Operator | +1.2% | National, Tokio-Osaka-Korridor | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck zur Senkung der Verbraucherpreise durch Infrastruktursharing | +0.8% | National, Schwerpunkt ländlicher Raum | Langfristig (≥ 4 Jahre) |

| Subventionen für die Versorgung des ländlichen Raums im Rahmen der Initiative Digitale Gartenstadt Nation | +0.6% | 1.000+ Gemeinden | Mittelfristig (2–4 Jahre) |

| Sale-and-Leaseback- Transaktionen zur Freisetzung von CapEx für Beyond-5G-Upgrades | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Boom privater Unternehmensnetzwerke mit Nachfrage nach Dachstandorten | +0.7% | Kanto-Kansai- Gürtel | Mittelfristig (2–4 Jahre) |

| Drohnenbasierte Inspektionsvorschriften zur Senkung von OPEX und Ausfallzeiten | +0.3% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Aggressive 5G-Makrozellen-Verdichtungsziele der Mobile Network Operator

Japans Betreiber verfolgen eine landesweite 5G-Abdeckung mit beispiellosen Basisstationszahlen. KDDI und SoftBank planen bis 2030 jeweils 100.000 Standorte durch einen gemeinsamen Aufbau, der bereits CapEx-Einsparungen von 120 Milliarden JPY pro Betreiber erzielt. [1]Pipeline Magazine Staff, "KDDI und SoftBank skalieren 5G durch gemeinsamen Aufbau," pipeline-pub.comNTT DOCOMO strebt an, in allen 1.741 Gemeinden eine Bevölkerungsabdeckung von über 90 % zu erreichen, was Standortdichtemultiplikatoren in dicht besiedelten Bezirken erzwingt, wo die kürzere Ausbreitungsreichweite von 5G 3- bis 5-mal mehr Zellen als 4G erfordert. Dual-Band-Strategien, die 700-MHz-1,7-GHz-Abdeckungsschichten mit hochkapazitiven 3,7-GHz- und 28-GHz-Bändern kombinieren, diversifizieren die Standortanforderungen. Die Spektrumkoordinierungsregeln des Ministeriums für innere Angelegenheiten und Kommunikation (MIC) gemäß dem Funkwellengesetz gewährleisten geordnete Rollouts, während Turmunternehmen Designvorlagen verfeinern, um Genehmigungszyklen zu verkürzen.

Staatlicher Druck zur Senkung der Verbraucherpreise durch Infrastruktursharing

Der Plan des MIC zur Förderung des Wettbewerbs im Mobilkommunikationsmarkt konzentriert sich auf Kostensenkung durch Netzwerksharing. Die nationale Politik belohnt nun die gemeinsame Nutzung von Standorten und gemeinsame Tiefbauarbeiten und gewährt im Rahmen des Steuerprogramms zur Förderung der 5G-Einführung Steuergutschriften von bis zu 15 % für Einsätze im ländlichen Raum. KDDI und SoftBank verkörpern dieses Mandat; ihre Zusammenarbeit beschleunigt die Abdeckung und bewahrt gleichzeitig den Einzelhandelswettbewerb, indem Spektrum und Kundenschnittstellen getrennt bleiben. Joint-Venture-TowerCos, gestärkt durch regulatorische Klarheit, verzeichnen eine CAGR von 44,09 %, da Betreiber Kapital von Stahl auf Dienstleistungen umschichten. Ländliche Mandate im Rahmen der Digitalen Gartenstadt Nation verankern gemeinsame Bauten weiter dort, wo die Wirtschaftlichkeit eines einzelnen Betreibers schwierig bleibt.

Subventionen für die Versorgung des ländlichen Raums im Rahmen der Initiative Digitale Gartenstadt Nation

Das Programm auf Kabinettsebene stellt erhebliche Subventionen und Abschreibungszulagen bereit, um ländliche Lücken in über 1.000 Gemeinden zu schließen. Steuerliche Anreize von 15 % für förderfähige Turmausgaben und eine Sonderabschreibung von 30 % speisen eine mehrjährige Pipeline von Makrozellen in entvölkerten Präfekturen. Die Ambitionen der Gemeinden im Bereich digitaler Dienste – einschließlich Echtzeit-Dashboards und Cloud-Migrationen – erhöhen die Backhaul-Anforderungen und verankern die Turmnachfrage selbst dort, wo das Abonnentenwachstum stagniert. Die Wohlbefindensindikatoren-Plattform der Digitalagentur, die Umfragedaten von 668 Kommunalverwaltungen nutzt, veranschaulicht die Bandbreitennutzung im ländlichen Raum.[2]Digitalagentur, "Digitale Gartenstadt Nation – Umsetzungsstand 2025," digital.go.jp Nichtterrestrische Versuche mit Hochaltiplattformen auf der Expo 2025 ergänzen Bodentürme, ersetzen sie jedoch nicht und stärken den Standortbau in unwegsamem Gelände.

Boom privater Unternehmensnetzwerke mit Nachfrage nach Dachstandorten

Hersteller, Bahn- und Hafenbetreiber setzen lokales 5G auf ihrem Gelände ein und katalysieren die Dachnachfrage. NECs Werk in Kakegawa meldete nach der Einführung von privatem 5G Effizienzgewinne von 30 %, was einen quantifizierten ROI veranschaulicht. Unternehmen nutzen dedizierte 4,6-4,9-GHz- und 28-GHz-Bänder, vermeiden Konkurrenz im öffentlichen Netz und bevorzugen kompakte Dachmasten, die Grundflächenbeschränkungen umgehen. Der Dachanteil liegt bereits bei 55,44 % und steigt mit einer CAGR von 4,47 %. Die Einhaltung der Bauvorschriften fördert leichtere Montagehardware, während Neutral-Host-Anbieter Spektrum, Funkgeräte und verwaltete Dienste bündeln und so die Einführung für Fabriken erleichtern, die mit dem Telekommunikationsbetrieb nicht vertraut sind. Bahn- und Hafengelände, reich an Immobilien, entwickeln sich zu den nächsten Wachstumsknoten für Dachmieter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Zonenhöhenbeschränkungen in städtischen Bezirken | -0.9% | Tokio, Großraum Osaka | Langfristig (≥ 4 Jahre) |

| Schrumpfende Bevölkerung, die das langfristige Wachstum des mobilen Datenverkehrs verringert | -0.7% | National, ländliche Präfekturen | Langfristig (≥ 4 Jahre) |

| Yen-Schwäche verteuert importierten Stahl und HF-Komponenten | -1.1% | Importabhängige Nation | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfälligkeit für Kosten seismischer Nachrüstungen | -0.5% | Erdbebengebiete | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Zonenhöhenbeschränkungen in städtischen Bezirken

Kommunale Bebauungspläne überlagern das nationale Bauordnungsgesetz und beschränken Turmhöhen durch Schrägflächenkontrollen zum Schutz der Skyline-Ästhetik. Telekommunikationsunternehmen sehen sich langwierigen Genehmigungsverfahren gegenüber, da jeder Bezirk eigene Regeln durchsetzt. Betreiber reagieren mit verdeckten Antennen, Kleinstzellen auf Masten und sogar unterirdischen Basisstationen, die von KDDI erprobt werden. Getarnte Monopole zum Preis von 5.000–20.000 USD gewinnen an Beliebtheit, doch die technische Komplexität verlängert die Bauzeiten um Wochen. Grundflächenzahlbeschränkungen verengen auch den Platz für Geräteunterkünfte und veranlassen Lieferanten, integrierte Funk-/Antenneneinheiten zu entwickeln, die bündig an Wänden montiert werden und so die visuelle Wirkung bei gleichzeitiger Aufrechterhaltung der Abdeckung reduzieren.

Yen-Schwäche verteuert importierten Stahl und HF-Komponenten

Der 50-prozentige Rückgang des Yen gegenüber dem USD zwischen 2021 und 2024 trieb die Preise für importierten Stahl und Antennen in die Höhe und ließ die Baukosten zweistellig steigen. [3]TowerXchange Editorial Team, "Währungsgegenwind und Turm-CapEx in Japan," towerxchange.comDie Weitergabe von Importpreisen zeigt über 13 Monate eine Korrelation von 30 %, was Standortbudgets sehr empfindlich gegenüber Devisenbewegungen macht. Die Stahlvolatilität trifft auf Halbleiterknappheit und verstärkt den Druck auf die Preisgestaltung der HF-Kette. Turmbauer geben das Risiko über Eskalationsklauseln weiter oder sichern sich auf Terminmärkten ab, aber kleinere Auftragnehmer verfügen nicht über die Größe zum Absichern, was zu Angebotspreiserhöhungen führt. Unvorhersehbare Interventionen der Bank of Japan erschweren die mehrjährige CapEx-Planung und veranlassen Betreiber, bestehende Strukturen wiederzuverwenden, das Sharing zu intensivieren und modulare Designs einzuführen, die Stahlausgaben aufschieben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Asset-Light-Strategien treiben das Wachstum von Joint Ventures

Die Größe des japanischen Telekommunikationsturmmarkts für Eigentumsstrukturen erreichte im Jahr 2025 1,59 Milliarden USD, wobei MNO-Eigenbestandsmodelle einen Anteil von 58,42 % kontrollierten. Trotz dieser Dominanz wird das Joint-Venture-TowerCo-Segment bis 2031 voraussichtlich mit 41,85 % wachsen – die schnellste Entwicklung unter allen Kategorien. Der gemeinsame Aufbau von KDDI und SoftBank setzt den Maßstab, indem passive Anlagen gebündelt werden, während Spektrumstrategien geschützt bleiben. DigitalBridges Privatisierung von JTower für 631 Millionen USD unterstreicht den wachsenden Investorenappetit auf cashflow-gesicherte Turmimmobilien. Betreiber veräußern weiterhin über Sale-and-Leaseback; Rakuten Mobiles Transaktion in Höhe von 150–300 Milliarden JPY mit Macquarie ist ein typisches Beispiel für die Kapitalrecycling-Strategie für Beyond-5G-Upgrades. Politische Impulse des MIC validieren diesen Wandel weiter, indem steuerliche Anreize und vereinfachte Genehmigungen für Gemeinschaftseigentümer gewährt werden.

Die Leasingökonomie übt Abwärtsdruck auf den operativen Cash-OPEX aus und gibt Betreibern die Möglichkeit, Open RAN, Edge-Computing und Netzwerk-Slicing zu finanzieren. Infolgedessen verzeichnet der japanische Telekommunikationsturmmarkt steigende Mieterverhältnisse, da Neutral Hosts Mieter aggregieren und bis 2030 ein 1,5-faches Mieterverhältnis anstreben. Dennoch bleiben Eigenbestandsportfolios dort bestehen, wo Höhen- oder Leistungsbeschränkungen das Sharing unpraktisch machen, insbesondere in Küsten- und Bergregionen, die maßgeschneiderte Technik erfordern. Unabhängige TowerCos nutzen flexible Vereinbarungen, entkoppeln die Turmbewertung von den Abonnenten-ARPU-Trends und ziehen so Infrastrukturfonds an, die inflationsgebundene Renditen suchen. Trotz komplexer Lieferantenbindungsklauseln begünstigt die regulatorische Haltung eine weitere Asset-Light-Ausrichtung, was ein anhaltendes zweistelliges Umsatzwachstum für Joint-Venture-Plattformen impliziert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Installation: Dachinstallationen beschleunigen sich mit Enterprise-5G

Dachlösungen erfassten im Jahr 2025 55,15 % des Marktanteils des japanischen Telekommunikationsturmmarkts, was einer Marktgröße von 1,5 Milliarden USD entspricht. Fabriken, Einkaufszentren und Verkehrsknotenpunkte bevorzugen Dachmasten und umgehen so knappe Grundstücke in japanischen Ballungsräumen. Die Liberalisierung des lokalen 5G-Spektrums im Bereich 4,6–4,9 GHz fördert Unternehmenseinsätze, wobei Sumitomo, NEC und Bahnbetreiber produktionsreife private Netzwerke erproben. Die stetige CAGR von 4,32 % spiegelt die wachsende industrielle Digitalisierung und strengere Zonenvorschriften wider, die neue Bodentürme behindern. In ländlichen Präfekturen bleiben bodengestützte Gitter- oder abgespannte Strukturen für die Makroabdeckung und Katastrophenresilienz unerlässlich; dennoch steigt die Dachadoption auch in kleineren Städten, da gemischt genutzte Immobilien zunehmen.

Dachdesigns nutzen leichtere Monopole und Wandmontagepaneele, reduzieren seismische Lasten und beschleunigen Genehmigungen gemäß dem Bauordnungsgesetz. Mieter verhandeln Mehrnutzen-Immobilienverträge, die HVAC und Glasfaser bündeln und so die Einnahmeströme der Vermieter verbessern. Neutral-Host-Modelle gedeihen auf Dächern in Einkaufszentren, wo JTOWERs gemeinsame Funkeinheiten im April 2025 den Stromverbrauch um 35 % senkten. Höhenbeschränkungen gelten weiterhin und veranlassen den Einsatz verstellbarer Mastsysteme, die sich für die Taifunsicherheit einfahren lassen. In der Zukunft werden Dach-Mikrozellen in 6G-fähige Architekturen integriert, die Sub-THz-Bänder unterstützen und die Dach-Wachstumskurve über den aktuellen Prognosezeitraum hinaus verlängern.

Nach Kraftstofftyp: Erneuerbare-Energie-Welle inmitten von Netzwerkverlässlichkeitsmandaten

Netz-/Diesel-Hybride dominierten im Jahr 2025 mit einem Marktanteil von 70,55 % am japanischen Telekommunikationsturmmarkt, was einer Marktgröße von 1,92 Milliarden USD entspricht. Eine robuste Diesel-Notstromversorgung ist im erdbebengefährdeten Japan entscheidend, wo Telekommunikation bei Ausfällen eine Lebensader darstellt. Dennoch skalieren erneuerbar betriebene Standorte mit einer CAGR von 15,62 %, angetrieben durch ESG-Ziele der Betreiber, hohe Einzelhandelsstromtarife und ausgereifte Batterieökonomie. Rakuten Mobiles langfristige Solar-PPAs mit Photon Capital veranschaulichen die kommerzielle Machbarkeit von Null-Kohlenstoff-Standorten. MIC-Vorschriften akzeptieren hybride Mikronetze mit Photovoltaikanlagen und Lithium-Ionen-Speicher, sofern die Laufzeit die Schwellenwerte für Notfalldienste erfüllt, was Integrationshürden verringert.

Dezentrales Solar plus Batterie reduziert den OPEX nach dem dritten Jahr und schützt Betreiber vor yen-bedingten importierten Dieselkosten. Gemeinsame Standorte maximieren die Renditen, da eine Anlage mehrere Mieter versorgt und die Amortisationszeiten weiter verkürzt. Während die Taifunresilienz Designherausforderungen darstellt, mindern rahmenlose PV-Module und Hurrikan-Clips den Paneelverlust. Wasserstoff-Brennstoffzellen-Pilotprojekte unter der Leitung von NTT Anode eröffnen längerfristige Wege zur Verdrängung von Diesel. Im Prognosezeitraum könnte der Anteil erneuerbarer Energien sich verdoppeln, wenn die CO₂-Bepreisung beschleunigt, doch Dieselgeneratoren werden als vorschriftsmäßig vorgeschriebene Sekundärenergie an kritischen Standorten bestehen bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Turmtyp: Tarnlösungen navigieren städtische Einschränkungen

Monopole lieferten im Jahr 2025 einen Marktanteil von 40,05 %, bevorzugt wegen ihres kompakten Fußabdrucks und der schnellen Errichtung. Tarn- oder verdeckte Türme steigen jedoch mit einer CAGR von 5,78 %, gespiegelt durch Stadtverwaltungen, die visuelle Verordnungen verschärfen. Getarnte Kiefernbaum-Designs oder Antennen-im-Fahnenmast-Konzepte erzielen Aufpreise, sichern aber schnellere Genehmigungen. KDDIs unterirdischer Basisstationsprototyp zeigt eine extreme Reaktion auf Höhenbeschränkungen, indem Funkgeräte unter Gehwegen versteckt werden, während passive Kühlung durch Kanaldeckel abgeführt wird. Gitterstrukturen dominieren ländliche Gebiete, wo Mehrbetriebs-Paneele vertikal gestapelt werden und die Windlast für Mehrmietereinnahmen optimiert wird.

Abgespannte Masten bleiben eine Nische, reserviert für dünn besiedelte Täler, wo Land reichlich vorhanden und das Kapitalbudget knapp ist. Tarnlösungen nutzen Verbundwerkstoffe, um das Gewicht zu minimieren und die seismische Verankerung zu vereinfachen, was die Bauzeit um 20 % verkürzt. Verdeckte Strahler, die in Gebäudefassaden integriert sind, sprechen Vermieter an, die visuelle Harmonie anstreben. Dieser ästhetische Imperativ treibt die gemeinsame Entwicklung mit Architekten voran und schafft einen sekundären Dienstleistungsmarkt für Designberatungsunternehmen. Im Ausblick wird die Nachfrage nach städtischen Tarnoptionen zunehmen, da die mmWave-Verdichtung den Fokus auf straßennahe Einsätze verlagert, die eine elegante Integration in die gebaute Umgebung erfordern.

Geografische Analyse

Japans Telekommunikationsturmlandschaft konzentriert sich entlang der industriellen Megaregion Tokio-Osaka, die den Großteil der 194 Millionen Mobilfunkabonnements des Landes beherbergt und die höchste Verkehrsdichte aufweist. Städtische Bezirke setzen strenge Schrägflächenzonierung durch, die Turmhöhen komprimiert und Betreiber zu kompakten Monopolen, verdeckten Masten und Dach-Mikrozellen drängt. Tarninstallationen sind daher in den Bezirken Shinjuku, Minato und Chuo am ausgeprägtesten, wo Skyline-Schutzregeln jedes Jahr strenger werden. Gleichzeitig erleben Vorstadtringe wie Saitama und Chiba eine lebhafte bodengestützte Expansion, da die Landverfügbarkeit höhere Gitterbauten ermöglicht, die Höhenbeschränkungen und seismische Vorschriften ausbalancieren.

Ländliche Präfekturen – darunter Hokkaido, Shimane und Kochi – profitieren vom Programm Digitale Gartenstadt Nation, das bis zu 15 % der Turm-CapEx subventioniert und Glasfaser-Backhaul-Zuschüsse beschleunigt. Diese Anreize gleichen sinkende Bevölkerungsdichten und niedrigere ARPUs aus und gewährleisten Dienstleistungsparität mit städtischen Gebieten. Nichtterrestrische Demonstrationen, die für die Expo 2025 in Osaka geplant sind, präsentieren Hochaltiplattformstationen, die terrestrische Türme ergänzen, aber auch den anhaltenden Bedarf an dichten Bodennetzen hervorheben, insbesondere zur Entlastung lokaler Verkehrsspitzen bei Veranstaltungen. Bergiges Gelände und Taifunexposition in Kyushu erfordern höhere Windlastspezifikationen, was die Baukosten um 8–12 % gegenüber den flachen Kanto-Ebenen erhöht.

Cluster privater Unternehmensnetzwerke kartieren sich auf den Kanto-Kansai-Fertigungsgürtel. Die Präfekturen Aichi und Shizuoka, reich an Automobilwerken, sind Pioniere des lokalen 5G und speisen die Dachnachfrage. Hafenzonen in der Tokioter Bucht und der Osaka-Bucht integrieren privates 5G für automatisierte Kräne und schaffen hochkapazitive Dach- und Maststandorte, die über redundante Glasfaserringe verbunden sind. Inzwischen hält Tohokus Wiederaufbauschub nach 2011 neue Makrozellen-Bauten aufrecht, die an regionale Resilienzmandate gebunden sind. Insgesamt prägt die Geografie einen Markt mit mehreren Geschwindigkeiten: städtische Tarnverdichtung, industrielle Dachproliferation und subventionierte ländliche Makrozellen-Expansion, alles untermauert durch eine landesweite Ausrichtung auf Infrastruktursharing.

Wettbewerbslandschaft

Japans Telekommunikationsturmbereich zeigt eine moderate Konzentration, wobei die vier nationalen Mobile Network Operator noch die meisten Strukturen besitzen, aber gegenüber aufkommenden Neutral Hosts an Boden verlieren. JTower, 2024 von DigitalBridge für 631 Millionen USD übernommen, leitet nun die unabhängige Gruppe mit rund 7.000 Standorten und konzentriert sich auf Indoor-DAS- und städtische Dachportfolios. Der gemeinsame Aufbau von KDDI und SoftBank bildet ein Quasi-Duopol bei gemeinsamen passiven Anlagen, das beiden Betreibern Skaleneffekte verschafft und gleichzeitig den adressierbaren Markt für unabhängige TowerCos begrenzt. NTT DOCOMO experimentiert mit Open-RAN-Mehrlieferanten-Stacks, die Upgrade-Kosten senken und seine Eigenbestandstürme anpassungsfähiger machen und so potenziell die Lebensdauer des Eigenbestands verlängern.

Investmentfonds betrachten Turmimmobilien als Absicherung gegen Japans Niedrigzinsanleihenumfeld und veranlassen neue Kapitalzuflüsse. Sale-and-Leaseback-Deals, exemplifiziert durch Rakuten Mobiles Vereinbarung in Höhe von 150–300 Milliarden JPY mit Macquarie, ermöglichen es Betreibern, Funkgeräte und Cloud-native Kerne zu finanzieren, während das Abschreibungsrisiko ausgelagert wird. Technologische Differenzierung wird zum Wettbewerbshebel; drohnenbasierte Inspektionen von Skyller senken den Wartungs-OPEX, und die von NTT Communications erprobte KI-gesteuerte Neigungsoptimierung reduziert den Energieverbrauch. Lieferanten bemühen sich, leichte Monopol-Bausätze zu liefern, die für Japans strenge Erdbebenzone zertifiziert sind, was inländischen Stahlherstellern gegenüber importabhängigen Konkurrenten bei Yen-Schwäche einen Vorteil verschafft.

Regulatorische Komplexität bildet einen Wettbewerbsgraben. Erfahrung bei der Navigation durch das Funkwellengesetz des MIC, kommunale Zonenanhörungen und Umweltverträglichkeitsprüfungen verschafft etablierten Unternehmen einen Genehmigungszyklusvorteil, den neue Marktteilnehmer durch lokale Partnerschaften überbrücken müssen. Während Infrastruktursharing die Gesamtmieterquote steigert, kann es auch die Preismacht erodieren, da TowerCos niedrigere Mieten gegen längere Laufzeiten eintauschen. In der Zukunft werden Neutral Hosts, die auf Unternehmensvertikale – Fabriken, Bahnen, Häfen – abzielen, wahrscheinlich Marktanteile gewinnen, da Betreiber OPEX-basierte Lösungen bevorzugen, die Dienstleistungseinnahmen steigern, ohne die Bilanzen aufzublähen. Das Umsatzwachstum hängt jedoch von einer anhaltenden 5G-Verdichtung und aufkommenden 6G-Testbeds ab, die für 2029–2030 geplant sind.

Marktführer im japanischen Telekommunikationsturmmarkt

NTT DOCOMO

KDDI

SoftBank Corp.

Rakuten Mobile

JTower

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: JTOWER installierte gemeinsam genutzte 5G-kompatible Geräte im Mitsui Shopping Park LaLaport Anjo und senkte den Stromverbrauch mit seinem neuen modularen gemeinsamen Einheitsdesign um 35 %.

- April 2025: Obayashi Corporation aktivierte lokales 5G für autonome Seilkranoperationen auf der Baustelle des Shin-Maruyama-Staudamms.

- April 2025: Tokyo Boeki Techno-System und Net One Systems starteten ein LiDAR-gestütztes Digitaler-Zwilling-Projekt über lokales 5G in Fertigungsumgebungen.

- März 2025: SONIX begann einen 5G-basierten Pilotversuch zur Inhaltslieferung im Fahrzeug und untersuchte dabei Faktoren der Netzkapazitätsbelastung.

Berichtsumfang des japanischen Telekommunikationsturmmarkts

Telekommunikationstürme gibt es in verschiedenen Strukturen, wie Monopole, Tripole, Gittermaste, abgespannte Maste, selbsttragende Türme, Masten, Stangen und ähnliche Konfigurationen. Diese Türme beherbergen eine oder mehrere Telekommunikationsantennen und ermöglichen so die Funkkommunikation. Sie können auf dem Boden oder auf einem Gebäude stehen und umfassen häufig Lagerraum für Geräte und elektronische Komponenten. Obwohl diese Türme keine ständige Besetzung benötigen, erfordern sie regelmäßige Wartung. Angetrieben durch den Rollout der 5G-Infrastruktur ist die Expansion von Telekommunikationstürmen während des Prognosezeitraums voraussichtlich anhaltend.

Der japanische Telekommunikationsturmmarkt ist segmentiert nach Eigentümerschaft (betreibereigentum, privateigentum und MNO-Eigenbestand), Installation (Dach und bodengestützt) und Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgrößen und Prognosen werden in Volumen (Einheiten) für alle oben genannten Segmente angegeben.

| Betreibereigentum |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| MNO-Eigenbestand |

| Dachinstallation |

| ���ǻ��Բ������ü�ٳ��� |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm / Verdeckter Turm |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| MNO-Eigenbestand | |

| Nach Installation | Dachinstallation |

| ���ǻ��Բ������ü�ٳ��� | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm / Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Telekommunikationsturmmarkt im Jahr 2026?

Er wird auf 2,82 Milliarden USD geschätzt, mit einer Prognose, bis 2031 einen Wert von 3,35 Milliarden USD zu erreichen.

Welche CAGR wird für die Turmeinnahmen bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 3,55 % im Zeitraum 2026–2031 wachsen.

Welcher Installationstyp führt bei neuen Einsätzen?

Dachtürme führen mit einem Anteil von 55,15 % und einer CAGR von 4,32 %, angetrieben durch den Rollout privater Unternehmensnetzwerke.

Warum expandieren Joint-Venture-TowerCos so schnell?

Regulatorische Anreize und CapEx-Einsparungen der Betreiber treiben eine CAGR von 41,85 % für Joint-Venture-Strukturen an.

Wie wirkt sich die Yen-Schwäche auf die Turmökonomie aus?

Ein 50-prozentiger Yen-Rückgang gegenüber dem USD seit 2021 hat die Kosten für importierten Stahl und HF-Komponenten erhöht, die Margen gedrückt und die Amortisationszeiten verlängert.

Welche Rolle spielen erneuerbare Energien bei der Stromversorgung japanischer Türme?

Erneuerbar betriebene Standorte skalieren mit einer CAGR von 15,62 %, da Betreiber Nachhaltigkeitsziele verfolgen und Stromkosten absichern.

Seite zuletzt aktualisiert am: