Marktgröße und Marktanteil des japanischen ���ٰ���ß��Բ�ü�ٱ������������s

�Ѳ������ü��������������

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

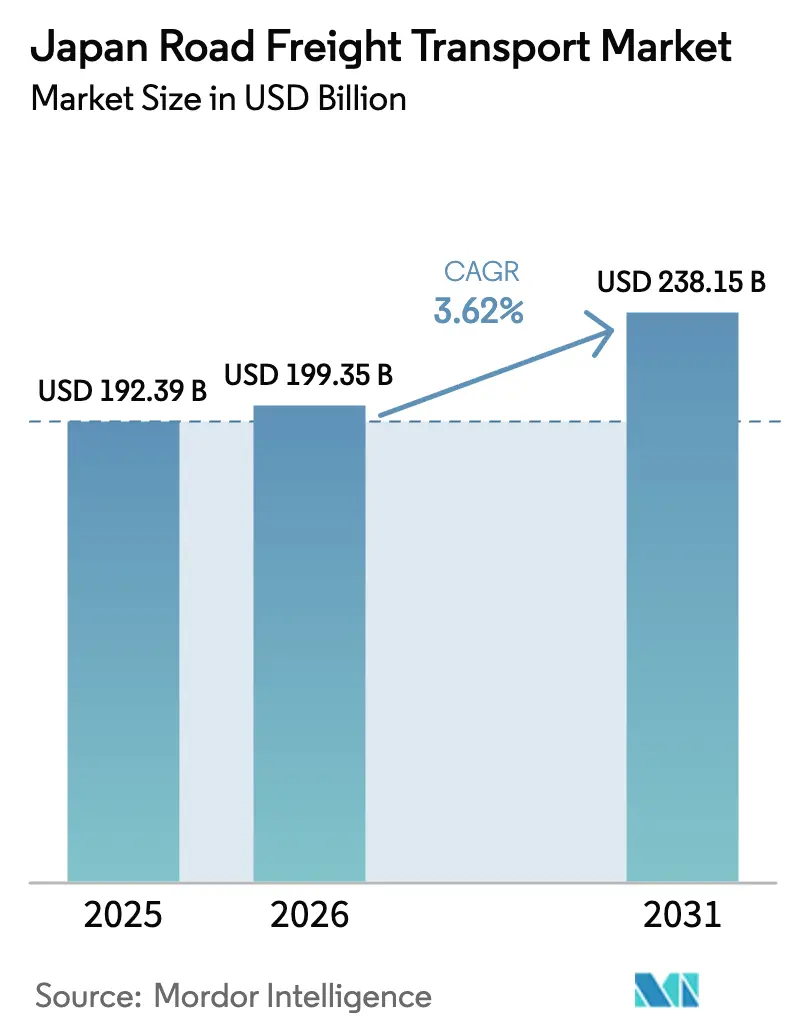

| Marktgröße im Basisjahr (2025) | 192.39 Milliarden US-Dollar |

| Marktgröße (2026) | 199.35 Milliarden US-Dollar |

| Marktgröße (2031) | 238.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkts durch ���ϲ�����

Die Marktgröße des japanischen ���ٰ���ß��Բ�ü�ٱ������������s wird im Jahr 2026 auf 199,35 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 192,39 Milliarden USD; die Prognosen für 2031 zeigen einen Wert von 238,15 Milliarden USD, was einem Wachstum von 3,62 % CAGR im Zeitraum 2026–2031 entspricht. Der Nachfrageschwung resultiert aus der Ausweitung des E-Commerce-Volumens, einer belebten Groß- und Einzelhandelstätigkeit sowie Autobahnausbauten, die die Transitzeiten verkürzen. Gleichzeitig verändert die im April 2024 eingeführte Obergrenze von 960 Überstunden pro Jahr für jeden Lkw-Fahrer die Flottenplanung und Kostenstrukturen und zwingt die Betreiber, Staffelverkehr, Doppelanhängerzüge und automatisierte Routenplanung einzuführen. Große Spediteure mit diversifizierten Flotten und Technologiebudgets verwandeln diese Einschränkungen in Margenvorteile, während kleinere Unternehmen mit höheren Stückkosten und schwindender Verhandlungsmacht konfrontiert sind. Wachsende Kühlkettenanforderungen in der Pharmaindustrie und bei Frischlebensmitteln sowie staatliche Programme zur Verlagerung von Massengut auf die Schiene beeinflussen die Wettbewerbsstrategie zusätzlich.

Wesentliche Erkenntnisse des Berichts

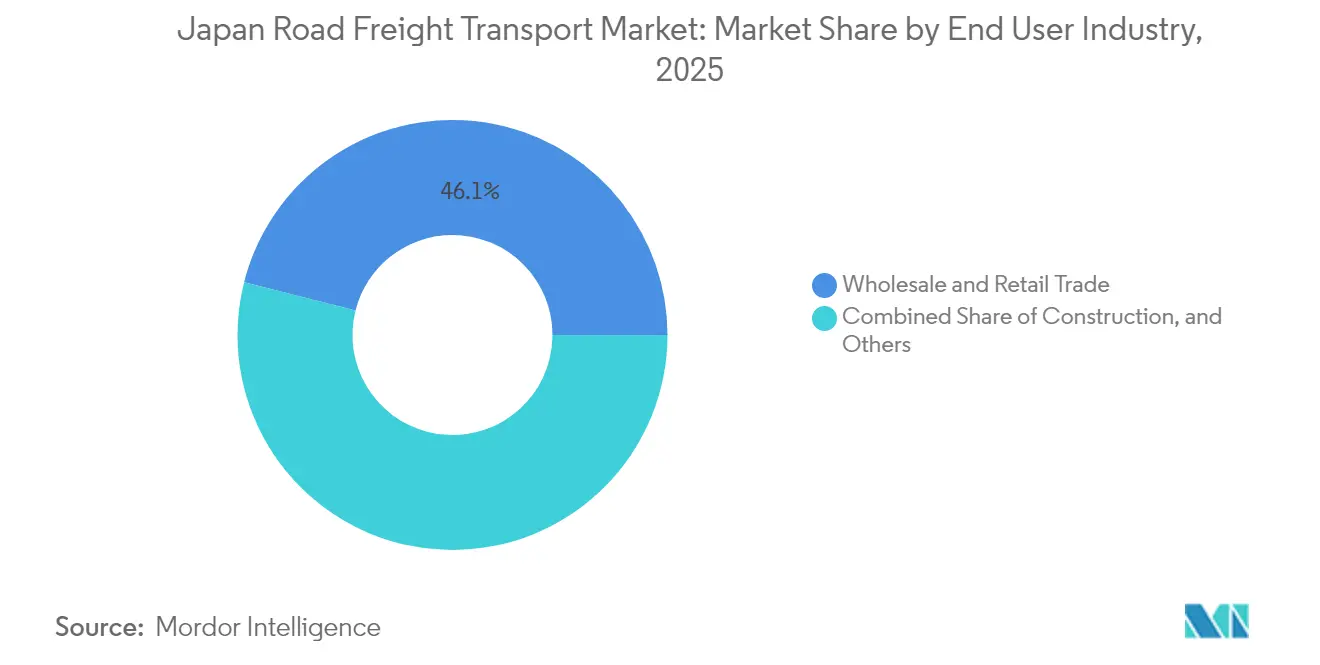

- Nach Endverbraucherbranche entfiel auf den Groß- und Einzelhandel im Jahr 2025 ein Marktanteil von 46,05 % am japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkt; dieses Segment weist mit einer CAGR von 4,05 % im Zeitraum 2026–2031 zugleich das stärkste Wachstum auf.

- Nach Lkw-Ladespezifikation hielt der Vollladungsverkehr (Full-Truck-Load) im Jahr 2025 einen Marktanteil von 82,35 % am japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkt, während der Teilladungsverkehr (Less-than-Truck-Load) mit einer CAGR von 4,02 % im Zeitraum 2026–2031 am schnellsten wächst.

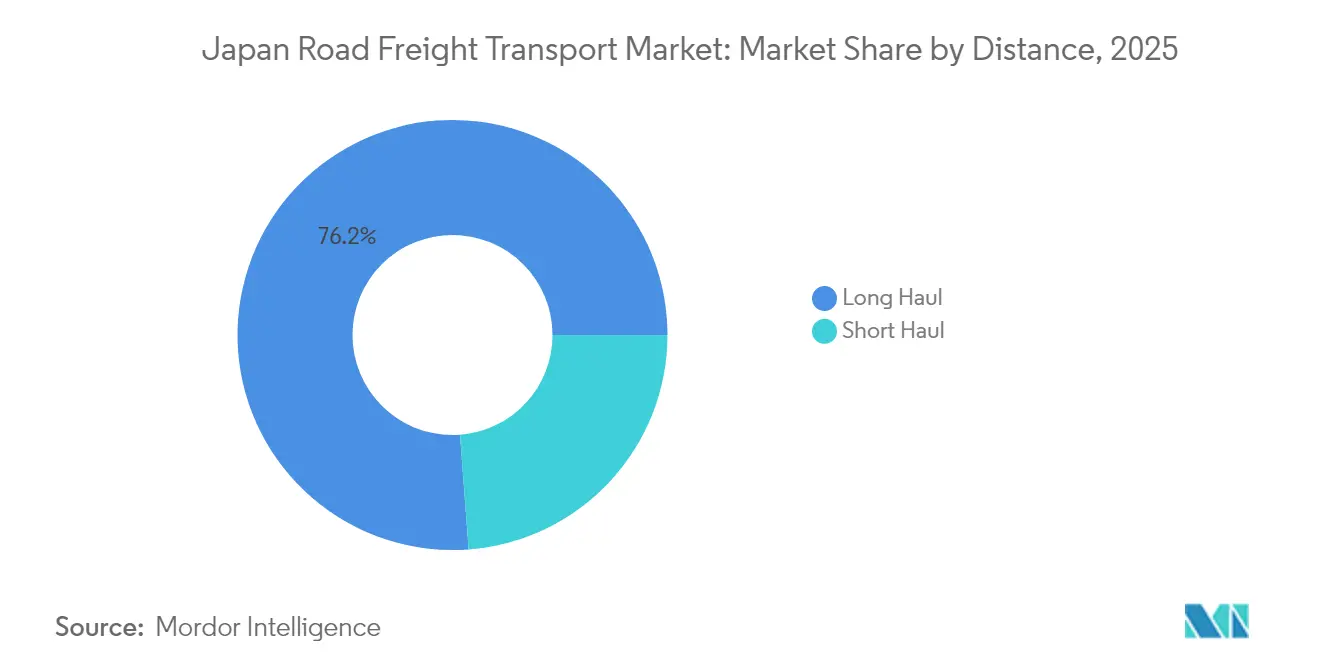

- Nach Entfernung hielt der Fernverkehr im Jahr 2025 einen Anteil von 76,20 % und bleibt mit einer CAGR von 3,80 % im Zeitraum 2026–2031 die am schnellsten wachsende Kategorie.

- Nach ��ü�ٱ����DzԴھ����ܰ����پ��Dz� führten �����ٲ��ٴǴڴڲ�ü�ٱ�� mit einem Anteil von 60,40 % im Jahr 2025, während ���ü����������ü�ٱ�� voraussichtlich mit einer CAGR von 3,78 % im Zeitraum 2026–2031 am schnellsten wachsen.

- Nach Containerisierung dominierte nicht-containerisierter Frachtverkehr mit einem Anteil von 89,40 % im Jahr 2025, doch containerisierte Dienstleistungen steigen mit einer CAGR von 3,69 % im Zeitraum 2026–2031 am schnellsten.

- Nach Temperaturkontrolle entfielen im Jahr 2025 auf nicht temperaturkontrollierten Frachtverkehr 94,20 % des Marktanteils, während temperaturkontrollierte Sendungen mit einer CAGR von 3,95 % im Zeitraum 2026–2031 auf dem schnellsten Wachstumskurs liegen.

- Nach Ziel entfiel auf den Inlandsverkehr im Jahr 2025 ein Marktanteil von 100,00 %, der das Gesamtbranchenwachstum mit einer CAGR von 3,62 % im Zeitraum 2026–2031 widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Paketproliferation | +0.8% | National, Korridor Tokio–Osaka | Kurzfristig (≤ 2 Jahre) |

| Preistransparenz durch Logistikreform 2024 | +0.6% | National, KMU-Betreiber | Mittelfristig (2–4 Jahre) |

| Autobahnausbau und 25-m-Doppelanhänger | +0.4% | Hauptstrecken Kanto–Kansai–Kyushu | Langfristig (≥ 4 Jahre) |

| Lieferung am gleichen Tag und Wachstum der Kühlkette | +0.7% | Stadtzentren, Pharmakorridore | Kurzfristig (≤ 2 Jahre) |

| Dedizierte autonome Lkw-Spuren | +0.3% | Ausgewiesene Autobahnabschnitte | Langfristig (≥ 4 Jahre) |

| Korridorplan „Autoflow-Road” (Förderband-Korridor) | +0.2% | Industriegürtel Tokio–Osaka | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

E-Commerce-Boom und Paketproliferation

Das Paketvolumen stieg von 3,9 Milliarden im Geschäftsjahr 2016 auf 4,8 Milliarden im Geschäftsjahr 2021, was die Lieferfenster verkürzt und Spediteure dazu veranlasst, automatisierte Sortieranlagen und Mikro-Fulfillment-Hubs einzuführen. Kleinere, häufigere Sendungen ersetzen Großbestellungen, erhöhen die Haltestellendichte und verändern die Modelle zur Fahrzeugauslastung. Große Plattformen investieren in regionale Verteilzentren, um Eintagszusagen zu erfüllen, während Letzte-Meile-Flotten Routensoftware integrieren, um Arbeitskräftemangel auszugleichen. Die Kapazitätsbelastung ist am deutlichsten entlang des Korridors Tokio–Osaka, wo sich die Verbrauchernachfrage konzentriert. Versprechen zur schnellen Auftragsabwicklung stützen den japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkt, da die Paketvolumina ihren Aufwärtstrend fortsetzen[1]„Eine vollständige Erklärung des ‚2024-Problems' der Logistikbranche”, Sumitomo Electric Systems Solutions, traffic-probe.jp.

Preistransparenz durch Logistikreform 2024

Die Überstundenobergrenze von 960 Stunden legt die tatsächlichen Transportkosten offen und gibt Spediteuren einen Hebel zur Neuverhandlung von Tarifen. Große Anbieter haben höhere Arbeitskosten rasch an die Verlader weitergegeben, während KMU-Betreiber einen Preisschock durch schwindende Überstundenflexibilität erlebten. Transparente Preisgestaltung zwingt Händler und Hersteller dazu, Lieferketten mit realistischen Frachtbudgets neu zu gestalten. Die Verhandlungsdynamik begünstigt nun die Spediteure und ermöglicht eine längst überfällige Margenerhöhung, insbesondere auf ländlichen Strecken, auf denen die Kapazitäten knapp sind[2]„Das Logistikproblem 2024: Arbeitskräftemangel aufgrund strengerer Vorschriften”, Tokyo Shimbun, tokyo-np.co.jp.

Autobahnausbau und Genehmigungen für 25-m-Doppelanhänger

Weitstreckige Korridore profitieren von neuen Autobahnspuren und der behördlichen Zulassung von 25-Meter-Trennanhängern, die die Nutzlast pro Fahrt verdoppeln (PRTIMES.JP). Relaisstationen ermöglichen Fahrerwechsel ohne Entladen und halten die Fahrten innerhalb der gesetzlichen Arbeitszeitgrenzen. Betreiber, die in der Lage sind, Anhängerflotten zu finanzieren, verschaffen sich einen Produktivitätsvorteil und beschleunigen die Marktkonsolidierung, da kleinere Unternehmen mit hohen Vorabinvestitionskosten kämpfen.

Lieferung am gleichen Tag und Wachstum der Kühlkette

Pharmazeutische Unternehmen sowie Versender von Frischlebensmitteln und Fertiggerichte-Kits zahlen Aufschläge für streng kontrollierte Temperaturen und schnelle Lieferung. Da Metropolenbewohner Same-Day-Lebensmittel-Apps nutzen, steigt die Nachfrage nach Mehrtemperaturfahrzeugen. Unternehmen mit GDP-konformen Überwachungssystemen sichern sich höhere Erträge und langfristige Verträge, was die Umsatzprognose für die japanische ���ٰ���ß��Բ�ü�ٱ������������sbranche stützt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fahrermangel unter der 960-Stunden-Obergrenze | −0.9% | National, ländliche Strecken | Kurzfristig (≤ 2 Jahre) |

| Steigende Diesel- und Mautkosten für KMU | −0.5% | National, Fernverkehrsstrecken | Mittelfristig (2–4 Jahre) |

| <35 % Auslastungsgrad und 12 % Palettenstandardisierung | −0.4% | National, Fertigungskorridore | Mittelfristig (2–4 Jahre) |

| Staus durch Personenverkehr | −0.3% | Korridor Tokio–Osaka, Wochenenden | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Akuter Fahrermangel unter der 960-Stunden-Obergrenze

Umfragen zeigen, dass 81,4 % der Spediteure keine ausreichende Anzahl an Fahrern rekrutieren können, wobei Fernverkehrsbetreiber am stärksten betroffen sind. Übermäßige Überstunden verdeckten einst den Arbeitskräftemangel; die gesetzlichen Grenzen legen nun ein Defizit offen, das bis 2026 bis zu einem Drittel der Flotten stilllegen könnte, wenn keine Maßnahmen ergriffen werden. Junge Arbeitnehmer lehnen den Lkw-Fahrerberuf aufgrund von Lifestyle-Bedenken ab, während die Verrentungen zunehmen. Im regionalen Frachtverkehr könnten Versorgungslücken entstehen, wenn kooperative Liefermodelle oder autonome Lösungen nicht schnell skaliert werden[3]„Japan strebt eine Verdoppelung des See- und Schienengüterverkehrs an”, Nikkei Asia, asia.nikkei.com.

Steigende Diesel- und Mautkosten für KMU

Der Dieselpreis lag im Februar 2025 im Durchschnitt bei 0,99 USD pro Liter, während die Mautgebühren mit steigenden Autobahnwartungskosten stiegen. Große Spediteure sichern Kraftstoffeinkäufe ab und verhandeln Mautrabatte, doch KMU tragen Kostensteigerungen direkt, was die Margen erodiert. Anhaltende Kraftstoffinflation beschleunigt den Strukturwandel im japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkt, da angeschlagene Betreiber Übernahmen akzeptieren[4]„Massengütertransportdienst für Unternehmen per Shinkansen”, JR West, prtimes.jp.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Endverbraucherbranche: Groß- und Einzelhandelslogistik synchronisiert sich mit dem E-Commerce

Der Groß- und Einzelhandel erwirtschaftete im Jahr 2025 46,05 % der Marktgröße des japanischen ���ٰ���ß��Բ�ü�ٱ������������s und wird im Zeitraum 2026–2031 voraussichtlich eine CAGR von 4,05 % aufweisen. Integrierte Omnichannel-Modelle verbinden die Filialbelieferung mit der Direktzustellung an Verbraucher und ermöglichen es Spediteuren, Volumina über schnell drehende Konsumgüter und Gebrauchsgüter zu bündeln. Die hohe Sendungsfrequenz steigert die Nachfrage nach Crossdocking-Hubs in der Nähe von Stadtzentren, wo Immobilien knapp und teuer sind. Lagerhäuser setzen robotergestützte Sortierer ein, um Paketschwemmen bei Flash-Sale-Ereignissen zu bewältigen. Der Fertigungsverkehr bleibt beträchtlich, doch schlanke Produktion begrenzt die Lkw-Kilometer pro Einheit. Die Baustellenlogistik hängt von öffentlichen Ausgabenzyklen und Megaprojekten im Zusammenhang mit Küstenschutzmaßnahmen ab.

Eine alternde Bevölkerung prägt die ländlichen Konsumtrends und veranlasst Kommunalverwaltungen zu medizinischen Versorgungslieferungen und Lebensmittelergänzungsprogrammen. Die Kühlkettenkomplexität wächst im Frischlebensmittel- und Pharmeinzelhandel und stärkt die Margen für spezialisierte Flotten. Unterdessen halten die Öl- und Bergbausektoren eine stabile, aber wachstumsschwache Nachfrage aufrecht, da die Energiewende die Transportvolumina fossiler Brennstoffe dämpft. Die Größe des Segments sichert seine anhaltende Dominanz im japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Ziel: Dominanz des inländischen Netzwerks

Der Markt ist zu 100 % inländisch geprägt, was Japans Inselgeographie und komplexe interne Handelsströme widerspiegelt. Importe und Exporte sind auf den Straßentransport nur für die erste und letzte Meile zwischen Häfen oder Flughäfen und Inlandseinrichtungen angewiesen.

Der fortlaufende Autobahnausbau, aktualisierte Mautsysteme und Smart-Gate-Technologie in Verteilzentren steigern die Effizienz inländischer Routen und stützen die Wachstumsdynamik des japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkts.

Nach Lkw-Ladespezifikation: Digitale LTL-Plattformen gewinnen an Bedeutung

Der Vollladungsverkehr (Full-Truck-Load) hielt im Jahr 2025 einen Anteil von 82,35 %, da er für Massensendungen zwischen Fabriken und Verteilzentren unverzichtbar bleibt. Dennoch verzeichnete der Teilladungsverkehr (Less-than-Truck-Load) die höchste Wachstumsrate mit einer CAGR von 4,02 % im Zeitraum 2026–2031, bedingt durch die Fragmentierung von E-Commerce-Bestellungen. Digitale Marktplätze passen kleinere Sendungen an verfügbaren Laderraum an, erhöhen die Auslastungsquoten und senken die Kosten pro Einheit. Relaisoperationen helfen FTL-Flotten, die Arbeitszeitregelungen für Fahrer einzuhalten und gleichzeitig Linienpläne aufrechtzuerhalten. Die Flexibilität des LTL-Verkehrs entspricht lagerhaltungsarmen Einzelhandelsstrategien und unterstützt die kontinuierliche Auffüllung von Mikro-Fulfillment-Standorten.

Das Wachstum im LTL-Bereich veranlasst Spediteure, in dynamische Routingalgorithmen zu investieren, die Leerkilometer reduzieren. Konsolidierungsdepots an Autobahnanschlussstellen kombinieren Pakete verschiedener Verlader zu einzelnen Fahrten und verbessern die Netzwerkdichte. Der Fortschritt des LTL-Verkehrs bestätigt einen strukturellen Wandel hin zu einer flexiblen Distribution innerhalb der japanischen ���ٰ���ß��Բ�ü�ٱ������������sbranche.

Nach Containerisierung: Schrittweiser Standardwandel in Richtung Intermodalverkehr

Nicht-containerisierter Frachtverkehr repräsentiert im Jahr 2025 noch 89,40 % des Umsatzes, doch containerisierte Sendungen befinden sich auf einem CAGR-Kurs von 3,69 % im Zeitraum 2026–2031, bedingt durch staatliche Ziele, den Schienen- und Seeanteil bis 2030 zu verdoppeln. Investitionen in Binnenkontainerdepots und Zwillingshubkräne in regionalen Logistikparks ziehen Verlader an, die vorhersehbare Übergaben zwischen Lkw, Schiene und Küstenzubringerschiffen suchen. Standardisierte Einheiten verbessern die Frachtssicherheit und reduzieren den Umschlagsaufwand, was unter den Überstundenbeschränkungen entscheidend ist.

Spezialisierte Frachten wie Automobilteile bevorzugen weiterhin die Direktverladung, was nicht-containerisierte Dienste relevant hält. Doch staatliche Subventionen für den Erwerb von Containerfahrgestellen und Terminalgebühren ermutigen kleinere Spediteure, dem intermodalen Ökosystem beizutreten und den Betriebsmix der japanischen ���ٰ���ß��Բ�ü�ٱ������������sbranche schrittweise zu verändern.

Nach Entfernung: Resilienz des Fernverkehrs trotz neuer Betriebsmodelle

Der Fernverkehr trug im Jahr 2025 76,20 % zum Umsatz bei und wird im Zeitraum 2026–2031 trotz der Fahrerarbeitszeitbeschränkungen mit einer CAGR von 3,80 % wachsen. Alle 400 km positionierte Relaisstationen ermöglichen es eingehenden Fahrern, beladene Anhänger mit ausgehenden Besatzungen zu tauschen, wobei jeder Fahrer innerhalb der täglichen Stundengrenzen bleibt und die gesamte Streckenlänge erhalten bleibt. Autonome Pilotprojekte auf den Korridoren Kyushu–Kanto testen elektronische Abschlepplanken-Konvois, die den Kraftstoffverbrauch senken und die Dienstzeit für knappe Fahrer verlängern. Nahverkehrs- und städtische Liefersegmente ergänzen die Hauptstrecken und verbinden Häfen, Flughäfen und Bahnhöfe mit den Endempfängern.

Infrastrukturverbesserungen wie breitere Autobahnkorridore und dedizierte Rastplätze mit Ladestation für Elektro-Lkw steigern die Produktivität im Fernverkehr. Die staatlichen Modal-Shift-Subventionen fördern die Schienennutzung für schwere Güter, doch die hohe Frequenz von Verbraucherpaketen sichert dem Straßentransport eine dauerhafte Rolle im japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach ��ü�ٱ����DzԴھ����ܰ����پ��Dz�: �����ٲ��ٴǴڴڲ�ü�ٱ�� nutzen Standardisierung

�����ٲ��ٴǴڴڲ�ü�ٱ�� machten im Jahr 2025 60,40 % des Sendungswerts aus und profitieren von der Paletten- und Verpackungsstandardisierung, die das Be- und Entladen vereinfacht. ���ü����������ü�ٱ��, obwohl nur 39,60 % des Umsatzes ausmachend, wachsen mit einer CAGR von 3,78 % im Zeitraum 2026–2031 schneller, da Chemie-, Getränke- und flüssige Lebensmittelproduzenten die Nachfrage nach spezialisierten Tankwagenflotten steigern. Die Kosten für die Einhaltung von Sicherheitsvorschriften sind für ���ü����������ü�ٱ��träger höher, was zertifizierten Betreibern bessere Erträge verschafft. �����ٲ��ٴǴڴڲ�ü�ٱ��transporteure nutzen modulare Behälter, um die intermodale Flexibilität zu verbessern, insbesondere wenn Schienenwege Teile des Streckenverkehrs übernehmen können.

Ein Anstieg des Transports von batteriegrädigen Chemikalien im Zusammenhang mit Lieferketten für Elektrofahrzeuge vergrößert das ���ü����������ü�ٱ��segment. Umgekehrt sichern Automobilteile, Elektronik und Konsumgüter den Anteil der �����ٲ��ٴǴڴڲ�ü�ٱ�� im japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkt.

Nach Temperaturkontrolle: Kühlkette baut Premium-Nische auf

Temperaturkontrollierte Sendungen hatten im Jahr 2025 einen Anteil von 5,80 %, werden aber mit einer CAGR von 3,95 % im Zeitraum 2026–2031 den breiteren Markt übertreffen. Impfkampagnen, Markteinführungen biologischer Arzneimittel und nach Hause gelieferte Fertiggerichte-Kits begründen ein zweistelliges Wachstum in städtischen Kühlkettenkorridoren. Betreiber setzen Telematik-Sensoren ein, die in Echtzeit Temperatur-, Feuchtigkeits- und Schockdaten übermitteln und so die GDP-Konformität und das Vertrauen der Versicherer gewährleisten. Die Expansion von städtischen Dark Stores für die Same-Day-Lebensmittellieferung treibt die Nachfrage nach kurzstreckengekühlten Lieferwagen an.

Nicht temperaturkontrollierter Frachtverkehr wird das Volumen auf absehbare Zeit dominieren, doch die Kühlkettennische erzielt überlegene Margen und ist daher eine strategische Priorität für diversifizierte Spediteure, die Preisdruck in anderen Bereichen des japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkts ausgleichen möchten.

Geografische Analyse

Kanto, mit Tokio als Mittelpunkt, generiert den Großteil der Fracht, da dort ein Drittel der Bevölkerung und die größte Verbraucherbasis des Landes beheimatet sind. Täglich abgehende Lkw aus den nahe gelegenen Verteilclustern in Chiba, Saitama und Kanagawa beliefern Ladenregale, E-Commerce-Schließfächer und Fertigungslinien. Kansai, angeführt von Osaka und Kōbe, bildet den primären westlichen Knotenpunkt; es integriert die Elektronikmontage in Kyoto und Hyogo mit dem Containerverkehr über den Hafen Kōbe. Relaisverkehrs-Pilotprojekte auf der Shin-Meishin-Autobahn ermöglichen die Überschneidung zwischen den Flotten aus Kanto und Kansai unter Einhaltung der Überstundenbeschränkungen.

Autobahnstaus erreichen an Wochenenden Spitzenwerte durch Freizeitverkehr, was Spediteure zwingt, Fahrpläne anzupassen oder höhere Mautgebühren für Nebenzeitzugangsslots zu zahlen. Das Ministerium für Land, Infrastruktur, Transport und Tourismus experimentiert mit dynamischen Mautgebühren und frachtexklusiven Fahrspuren, um den Verkehr zu entlasten, obwohl ein landesweiter Rollout noch Jahre entfernt ist. Hochgeschwindigkeits-Schienenfrachtpilotprojekte mit umgebauten Shinkansen-Waggons verbinden Osaka, Hiroshima und Fukuoka und bieten zeitkritische Sendungen als Same-Day-Alternative. Trotz vielversprechender Anfänge ist die Kapazität begrenzt, sodass der Straßentransport für Massen- und Übergüter im japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkt unersetzlich bleibt.

Ländliche Präfekturen sind mit schrumpfendem Lkw-Angebot konfrontiert, da alternde Fahrer in den Ruhestand treten und Flottenbesitzer ihre Betriebe schließen. Kommunalbehörden subventionieren kooperative Poolingzentren, in denen mehrere KMU Fahrer und Ausrüstung auf rotierenden Zeitplänen teilen. Autonome Shuttle-Experimente auf Landwirtschaftskooperativ-Routen in Hokkaidō deuten auf künftige Abhilfemaßnahmen hin, doch die behördliche Zulassung steht noch aus. Geografische Disparitäten bestehen daher fort und beeinflussen die Netzwerkplanung der Spediteure, wobei Speditionen für ländliche Gebiete Aufschläge erheben, um die Rentabilität zu wahren.

Wettbewerbslandschaft

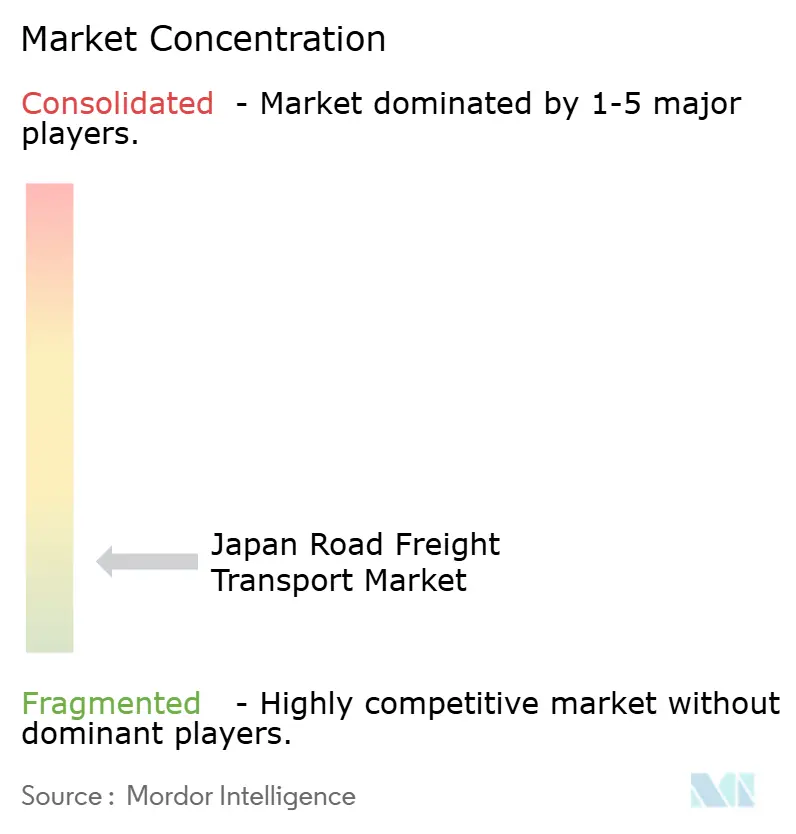

Über 60.000 lizenzierte Betreiber machen den Markt strukturell fragmentiert, doch die drei größten – Yamato Transport, Sagawa Express und Nippon Express – verfügen durch bundesweite Netzwerke und IT-Investitionskapazitäten über erhebliche Preissetzungsmacht. Zusammen halten sie einen bedeutenden Anteil und ermöglichen multimodale Dienstleistungsbündel, die Unternehmenskunden ansprechen. Yamatos „Cool TA-Q-BIN”-Erweiterung fügte im Jahr 2025 400 Mehrtemperatur-Lkw hinzu, während Sagawa KI-Routenplaner aufrüstete, die die Leerkilometer um 12 % reduzierten. Nippon Express führte einen Hybrid-Schienen-Straßen-Dienst ein, um Kunden anzusprechen, die sich um den Fahrermangel sorgen.

Fusionen und Übernahmen nahmen zu, da regulatorische Beschränkungen und Kostensteigerungen die Margen unter Druck setzten. Asahi Logistics erwarb im Mai 2025 Rainbow Logistics, um seine Präsenz in Kansai zu stärken. Trasaburou übernahm im Juni 2025 Side Express, um die Leichtgutkapazitäten zu konsolidieren. Mitsui & Co. bewegte sich upstream durch die Übernahme eines US-amerikanischen Lkw-Auktionsunternehmens und signalisierte damit Interesse an kapitalleichten Wertschöpfungsketten.

Technologische Differenzierung vergrößert die Kluft zwischen Marktführern und Nachzüglern. Autonome Lkw-Tests von T2 Inc. auf Getränkestrecken senkten die CO₂-Emissionen um 6 % und halbierten den Fahrerbedarf pro Konvoi. Kleinere Unternehmen setzen auf Standard-Telematik und digitale Frachtplattformen wie Hakobel Dispatch, um wettbewerbsfähig zu bleiben, doch Skalierungsbeschränkungen limitieren die eigenen F&E-Budgets. Die Investitionslücke beschleunigt eine Zweiklassenstruktur innerhalb der japanischen ���ٰ���ß��Բ�ü�ٱ������������sbranche.

Marktführer im japanischen ���ٰ���ß��Բ�ü�ٱ������������

-

Hitachi Transport System

-

Nippon Express Holdings

-

Yamato Transport Co., Ltd.

-

SG Holdings (Sagawa Express)

-

Seino Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: DHL Group startete 2025 in Japan ein Pilotprogramm mit Wasserstoffbrennstoffzellen-Lkw zur Förderung emissionsfreier Logistik.

- August 2025: All Nippon Airways schloss die Übernahme von Nippon Cargo Airlines ab und erweiterte damit das integrierte Luft-Straßen-Angebot.

- August 2025: Japan Post Co., Ltd. kündigte eine Investition von 370 Milliarden JPY (2,62 Milliarden USD) für neue Logistikzentren in Nagoya (2025), Osaka (2026) und Tokio (geplant) an und verdoppelt damit die Paketverarbeitungskapazität durch Automatisierung und fahrerlose Fahrzeuge.

- Februar 2025: SG Holdings erwarb Morrison Express, um die globalen Lieferketten- und Logistikdienstleistungen zu ergänzen und auszubauen.

Berichtsumfang des japanischen ���ٰ���ß��Բ�ü�ٱ������������smarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Baugewerbe, Fertigung, Öl und Gas, Bergbau und Gewinnung, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland ist als Segment nach Ziel abgedeckt. Vollladungsverkehr (FTL), Teilladungsverkehr (LTL) sind als Segmente nach Lkw-Ladespezifikation abgedeckt. Containerisiert, Nicht-containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. ���ü����������ü�ٱ��, �����ٲ��ٴǴڴڲ�ü�ٱ�� sind als Segmente nach ��ü�ٱ����DzԴھ����ܰ����پ��Dz� abgedeckt. Ohne Temperaturkontrolle, Temperaturkontrolliert sind als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Baugewerbe |

| Fertigung |

| Öl und Gas, Bergbau und Gewinnung |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) |

| Containerisiert |

| Nicht-containerisiert |

| Fernverkehr |

| Nahverkehr |

| ���ü����������ü�ٱ�� |

| �����ٲ��ٴǴڴڲ�ü�ٱ�� |

| Ohne Temperaturkontrolle |

| Temperaturkontrolliert |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Baugewerbe | |

| Fertigung | |

| Öl und Gas, Bergbau und Gewinnung | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Ziel | Inland |

| International | |

| Lkw-Ladespezifikation | Vollladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) | |

| Containerisierung | Containerisiert |

| Nicht-containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| ��ü�ٱ����DzԴھ����ܰ����پ��Dz� | ���ü����������ü�ٱ�� |

| �����ٲ��ٴǴڴڲ�ü�ٱ�� | |

| Temperaturkontrolle | Ohne Temperaturkontrolle |

| Temperaturkontrolliert |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Branche Landwirtschaft, Fischerei und Forstwirtschaft für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und dem Fang anderer Tiere aus deren natürlichem Lebensraum sowie der Erbringung damit verbundener Unterstützungsaktivitäten befasst sind. Entlang der Wertschöpfungskette spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, dem Umschlag, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie dem reibungslosen Transport von Erzeugnissen (landwirtschaftliche Produkte, Agrarrohstoffe) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Güter.

- Baugewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, der Infrastruktur, dem Tiefbau sowie der Erschließung und Bebauung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Lagerbestand an Rohstoffen und Ausrüstung, zeitkritische Lieferungen verwalten und andere Mehrwertdienstleistungen für ein effektives Projektmanagement erbringen.

- Containerisierter ���ٰ���ß��Բ�ü�ٱ������������ - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Vollladungsverkehr (FTL). Der FTL-���ٰ���ß��Բ�ü�ٱ������������ ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massenpaketen per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturkontrollierten oder nicht temperaturkontrollierten Transport erfordern, (vi) den Transport flüssiger Massengüter per Tankwagen umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter beinhalten. Damit verbundene Mehrwertdienstleistungen (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment „Sonstige Dienstleistungen” des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft korreliert positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe). Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert sowie die Auswirkungen bedeutender Handels-/Logistikinfrastrukturinvestitionen und des Regulierungsumfelds berücksichtigt.

- ���ü����������ü�ٱ�� - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für den Transport von Flüssigmassengütern, die häufig in der Gewinnungs-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/gefährlichen Gütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vorgelagert sowie nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) Lebensmittelqualitäts-Flüssigmassengütern (wie Milch oder Saft), (v) Gummi, (vi) agrochemischen Produkten sowie weiteren Gütern. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreise - Kraftstoffpreisschwankungen können zu Verzögerungen und Unterbrechungen für Logistikdienstleister (LDL) führen, während Preissenkungen zu kurzfristig höherer Rentabilität und zunehmendem Wettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen im Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungsverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Vollladungsverkehr (FTL). Der FTL-���ٰ���ß��Բ�ü�ٱ������������ ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massenpaketen per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturkontrollierten oder nicht temperaturkontrollierten Transport erfordern, (vi) den Transport flüssiger Massengüter per Tankwagen umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter beinhalten. Damit verbundene Mehrwertdienstleistungen (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment „Sonstige Dienstleistungen” des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Verwendungstabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Endnutzer des Markts (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisflation (jährliche Änderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die betrieblichen Kostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzrestrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden identifiziert, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungsverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Teilladungsverkehr (LTL). Der LTL-���ٰ���ß��Բ�ü�ٱ������������ ist durch mehrere Sendungen gekennzeichnet, die für mehrere Lieferungen innerhalb eines Netzwerks auf einem einzigen Lkw zusammengefasst werden. Es umfasst Betriebe, die (i) hauptsächlich allgemeinen und spezialisierten Gütertransport von weniger als vollständigen Lkw-Ladungen durchführen, (ii) durch die Nutzung von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladeterminal und einem Entladeterminal gekennzeichnet sind, wo die Ladung sortiert und die Sendungen für die Zustellung umgeleitet werden, (iii) Teilcontainerladungen (LCL)/Sammelgutverkehr im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Tätigkeiten umfassen (i) lokale Abholung, (ii) Linientransport und (iii) lokale Zustellung. Damit verbundene Mehrwertdienstleistungen (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment „Sonstige Dienstleistungen” des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder dazu veranlasst, global zu konkurrieren. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Politiken, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Lkw-Typenportfolio, Lkw-Preise, lokale Produktion, Verbreitung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil in % für das Basisjahr der Studie) des Lkw-Absatzvolumens nach führenden Lkw-Marken sowie ein Kommentar zur aktuellen Marktlage und zur Marktentwicklung im Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsbranche für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Distributoren oder Endkunden und lagern und liefern Rohstoffe für die Just-in-Time-Fertigung an Kunden.

- Modalsplit - Der Güterverkehrsmodalsplit wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versanddistanz, Anforderungen an die Temperaturkontrolle, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheidet sich der Modalsplit nach Tonnage (Tonnen) und der Modalsplit nach Frachtleistung (Tonnen-km) je nach durchschnittlicher Versanddistanz, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger beförderten Güter (Tonnen sowie Tonnen-km) für das Studienbasisjahr dar.

- Öl und Gas, Bergbau und Gewinnung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Gewinnungsbranche für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Logistikdienstleister (LDL) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment der sonstigen Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, des Gesundheitswesens sowie der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu/von diesen Branchen, wie dem Transport von benötigten Geräten oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) und vielem mehr.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Änderung (im Jahresvergleich) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Großhandelspreisflation ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaftskreisen weit verbreitet verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um ein besseres Verständnis des Inflationsumfelds zu erlangen.

- ���ٰ���ß��Բ�ü�ٱ��������������������ٰ���Ի���� - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) wurden in diesem Branchentrend über den Überprüfungszeitraum dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage auf dem ���ٰ���ß��Բ�ü�ٱ������������smarkt und damit die Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s verwendet.

- Trends beim Straßengüteraufkommen - Die Gütertonnage (Gewicht der Güter in Tonnen), die von den einzelnen Verkehrsträgern befördert wird, wurde in diesem Branchentrend über den Überprüfungszeitraum dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Versanddistanz (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- ���ٰ���ß��Բ�ü�ٱ������������ - Die Beauftragung eines ���ٰ���ß��Բ�ü�ٱ������������s-Logistikdienstleisters (LDL) oder Spediteurs (ausgelagerte Logistik) für den Transport von Waren stellt den ���ٰ���ß��Բ�ü�ٱ������������smarkt dar. Der Studienumfang umfasst (i) den Gütertransport per Straße, der von in den Berichtsländern registrierten Spediteuren gemeldet wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Vollladungsverkehr (FTL) oder Teilladungsverkehr (LTL), (v) containerisierten oder nicht-containerisierten Transport, (vi) temperaturkontrollierten oder nicht temperaturkontrollierten Transport, (vii) Nah- oder Fernverkehr (Over-the-Road, OTR), (viii) den Transport von gebrauchten Büro- oder Haushaltsgegenständen (Umzugsunternehmen), (ix) andere spezialisierte Gütertransporte (gefährliche Güter, Übergüter) und (x) ausgelagerte Erste-Meile-/Mittlere-Meile-/Letzte-Meile-Zustellsendungen, die von ���ٰ���ß��Բ�ü�ٱ������������sspielern durchgeführt werden. Der Umfang umfasst nicht (i) den Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für die Letzte-Meile-Essenslieferung, (iii) den Lebensmittelliefermarkt und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (KEP) durchgeführt/gemeldet wird.

- ���ٰ���ß��ԲԱ�ٳ���ä�Բ��� - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die ���ٰ���ß��ԲԱ�ٳ���ä�Բ���, die Verteilung der ���ٰ���ß��ԲԱ�ٳ���ä�Բ��� nach Oberflächenkategorie (befestigt vs. unbefestigt), die Verteilung der ���ٰ���ß��ԲԱ�ٳ���ä�Բ��� nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen) analysiert und in diesem Branchentrend dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde berechnet oder trianguliert und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf die straßengüterverkehrsmarktspezifischen Einnahmen, die das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengrößen, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßentransport von Gütern (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erste-Meile-/Letzte-Meile-Zustellsendungen, die von ���ٰ���ß��Բ�ü�ٱ������������sspielern durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s. Daher wurde diese Variable in Wertangaben (USD) und als Anteil in % am Gesamt-BIP über den Überprüfungszeitraum in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisewert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette von entscheidender Bedeutung. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Flottengrößen nach Fahrzeugtyp - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Verbreitung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil in % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Marktentwicklung im Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im ���ٰ���ß��Բ�ü�ٱ������������ - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines ���ٰ���ß��Բ�ü�ٱ������������sunternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche mit verbesserter Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im ���ٰ���ß��Բ�ü�ٱ������������ und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Nebendienstleistungen zum Warenverkauf befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, und decken Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Aufbewahrung, Nachfrageprognose, Bestandsmanagement usw. ab.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Crossdocking | Crossdocking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette mit minimaler bis keiner Handhabungs- oder Lagerzeit verteilt werden. Crossdocking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Docktüren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Crossdocking” erklärt den Prozess des Empfangens von Produkten durch eine eingehende Andockstation und deren anschließende Überführung durch die Andockstation zur ausgehenden Transportandockstation. |

| �ٰ���ä�Ի������������� | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem Straßenkraftfahrzeug durchgeführt wird, das in einem dritten Land registriert ist. Ein drittes Land ist ein anderes Land als das Be-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| �ұ�ڲ������ü�ٱ�� | Die Klassen von �ұ�ڲ������ü�ٱ��n, die auf dem Straßenweg befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckende Stoffe; Klasse 7: Radioaktives Material; Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktsendung | Eine Direktsendung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produktinhaber an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Liefersystem reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahstreckentransport (Drayage) | Nahstreckentransport (Drayage) ist eine Form des Lkw-Transports, der die verschiedenen Transportmodi (intermodal) wie Seefracht oder Luftfracht verbindet. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Drayage-Lkw bewegen Ladung zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerflächen, Auftragserfüllungslagern und Rangierbahnhöfen. Typischerweise transportiert Drayage nur Waren über kurze Distanzen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen einzigen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Langstreckentransport, da es die Waren zur Ladung und umgekehrt bringt. Es macht den intermodalen Transport viel effizienter und ermöglicht die nahtlose Übergabe von Waren an den Endkunden. |

| Planenauflieger (Dry Van) | Ein Planenauflieger (Dry Van) ist eine Art Sattelanhänger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Planenauflieger sind für den Transport von auf Paletten gestapelter, in Kartons verpackter oder loser Fracht konzipiert und sind weder temperaturkontrolliert (im Gegensatz zu gekühlten „Reefer”-Einheiten) noch können sie übergroße Sendungen transportieren (im Gegensatz zu Flachbettanhängern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Verbrauch durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Pritschenwagen (Flatbed Truck) | Ein Pritschenwagen (Flatbed Truck) ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für das einfache Be- und Entladen von Gütern. Der Pritschenwagen wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baustoffe oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus dürfen die damit transportierten Güter nicht regenanfällig sein. In Bezug auf die Funktionalität ist der Pritschenwagen mit einem Flachbettanhänger vergleichbar. |

| Eingehende Logistik (Inbound Logistics) | Eingehende Logistik (Inbound Logistics) bezeichnet die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Angebotsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Güter, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im Berichtsland (d. h. dem Land, in dem das transportierende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Berichtsland (d. h. dem Land, in dem das transportierende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übergroße Ladung (OOG-Ladung) | Übergroße Ladung (Out of Gauge, OOG) bezeichnet jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr grobe Klassifizierung aller Ladungen mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform zur Erleichterung des Hebens und Stapelns von Gütern. |

| Teilladung (Part Load) | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Sendungsmenge größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung keinen Lkw vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Mit gebrochenem Stein (Makadambauweise) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Pflastersteinen befestigte Straße. |

| Rückwärtslogistik (Reverse Logistics) | Rückwärtslogistik (Reverse Logistics) umfasst den Bereich der Lieferketten, der alles verarbeitet, was durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| ���ٰ���ß��Բ�ü�ٱ������������sdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Waren (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) stellt den ���ٰ���ß��Բ�ü�ٱ������������smarkt dar. Die Dienstleistung kann Vollladungsverkehr oder Teilladungsverkehr, containerisiert oder nicht-containerisiert, temperaturkontrolliert oder nicht temperaturkontrolliert, Nah- oder Fernverkehr umfassen. |

| Curtainsider-Fahrzeug (Tautliner) | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Curtainsider-Lkw/Anhänger verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unterhalb des Lkw-Betts befestigt, die das Lkw-Bett und den Vorhang entlang beider Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen am seitlichen Verrutschen zu hindern. |

| Entgeltlicher Gütertransport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Grundlage, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Pflastersteinen befestigt ist. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation wichtiger Variablen: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen verglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung berücksichtigt, und der durchschnittliche Verkaufspreis (AVP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen