Japan NDT-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

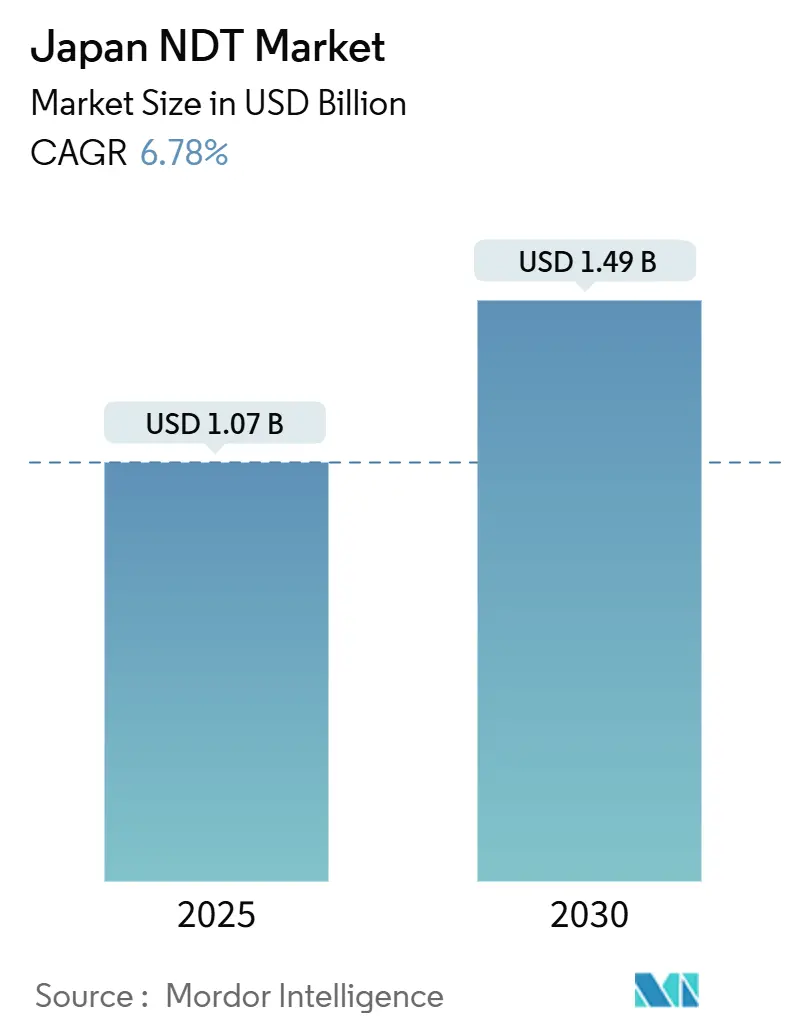

| Marktgröße (2025) | 1.07 Milliarden US-Dollar |

| Marktgröße (2030) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.78% CAGR |

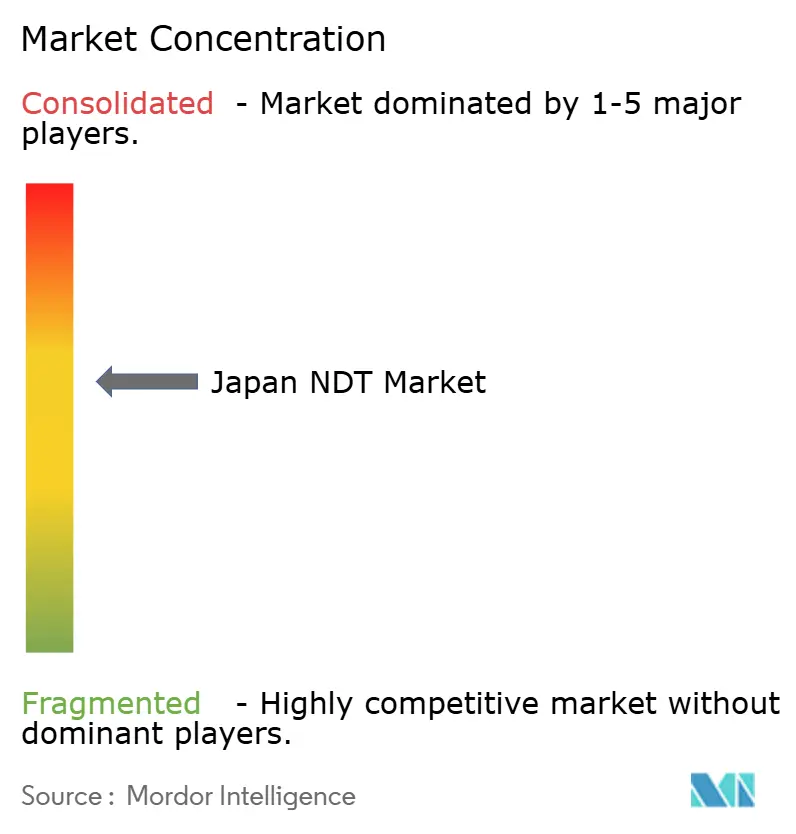

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan NDT-Marktanalyse von ���ϲ�����

Die Größe des Japan NDT-Marktes wird im Jahr 2025 auf 1,07 Milliarden USD geschätzt und soll bis 2030 auf 1,49 Milliarden USD anwachsen, was einer CAGR von 6,78 % über den Prognosezeitraum entspricht. Robuste Kapitalausgaben für die Sanierung der Infrastruktur, die Erweiterung der Halbleiterkapazitäten und die Wartung in der Luft- und Raumfahrt treiben eine stetige Nachfrage an, während staatliche Subventionen und Anreize für digitale Fabriken die Einführung datenorientierter Inspektionsplattformen beschleunigen. Cluster in Tokio, Kyushu und dem industriellen Korridor Chūkyō fördern das Wachstum, indem sie Flugzeug-MRO-Hangars, Chip-Fabs und hochpräzise Automobilwerke beherbergen, die zertifizierte zerstörungsfreie Prüfung erfordern. Steigende Investitionen in die Wasserstoffwirtschaft, strengere Vorschriften zur Anlagenlebensdauer und Industrie-4.0-Programme erweitern die adressierbare Basis für automatisierte Ultraschall-, Wirbelstrom- und KI-Bildanalyse-���ܲ���ü���ٳܲԲ�. Gleichzeitig fördern die begrenzte Verfügbarkeit von Level-III-Personal und die hohen Kosten von Phased-Array-Systemen hybride Servicemodelle, Cloud-Analysen und Ferndiagnosen, die den Personaleinsatz vor Ort reduzieren und gleichzeitig Japans strenge Qualitätsstandards erfüllen.

Wichtigste Erkenntnisse des Berichts

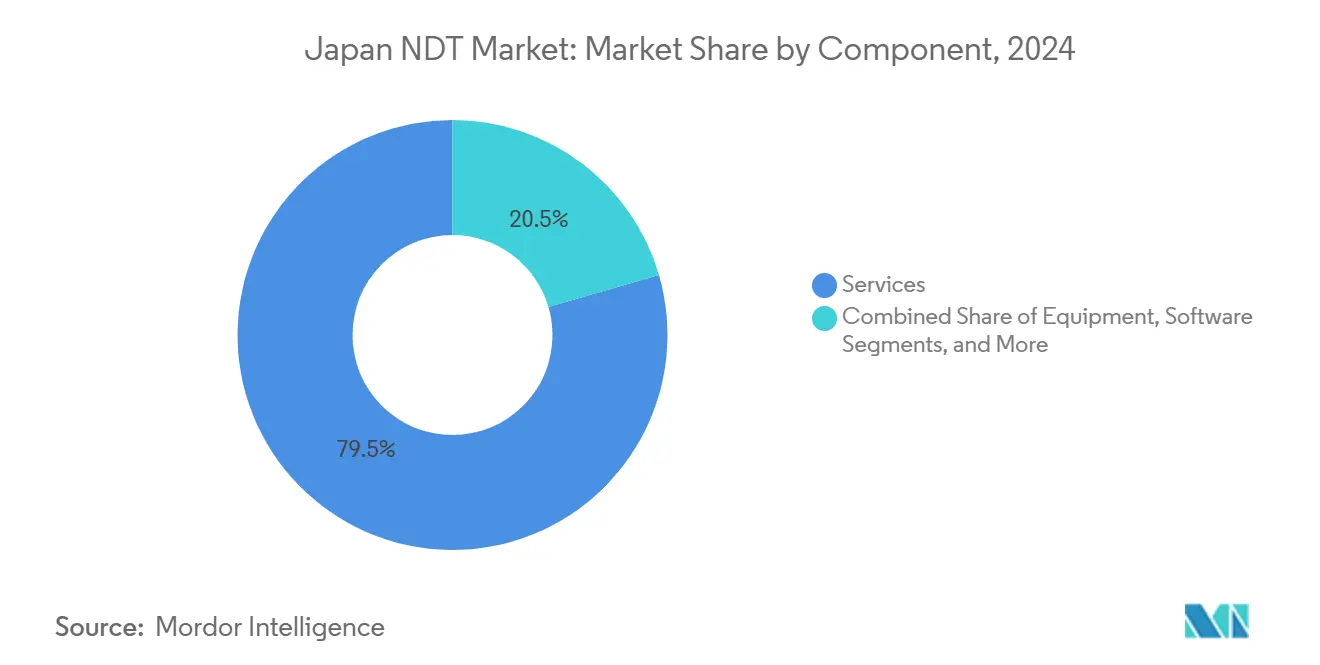

- Nach Komponente entfielen im Jahr 2024 79,5 % des Umsatzes auf Dienstleistungen; Software verzeichnet bis 2030 eine CAGR von 11,6 %.

- Nach Prüfmethode führte die �����ٰ��������������ü�ڳܲԲ� den Japan NDT-Markt im Jahr 2024 mit einem Anteil von 28,2 % an, während die �¾�����������ٰ��dz����ü�ڳܲԲ� bis 2030 voraussichtlich mit einer CAGR von 8,6 % wachsen wird.

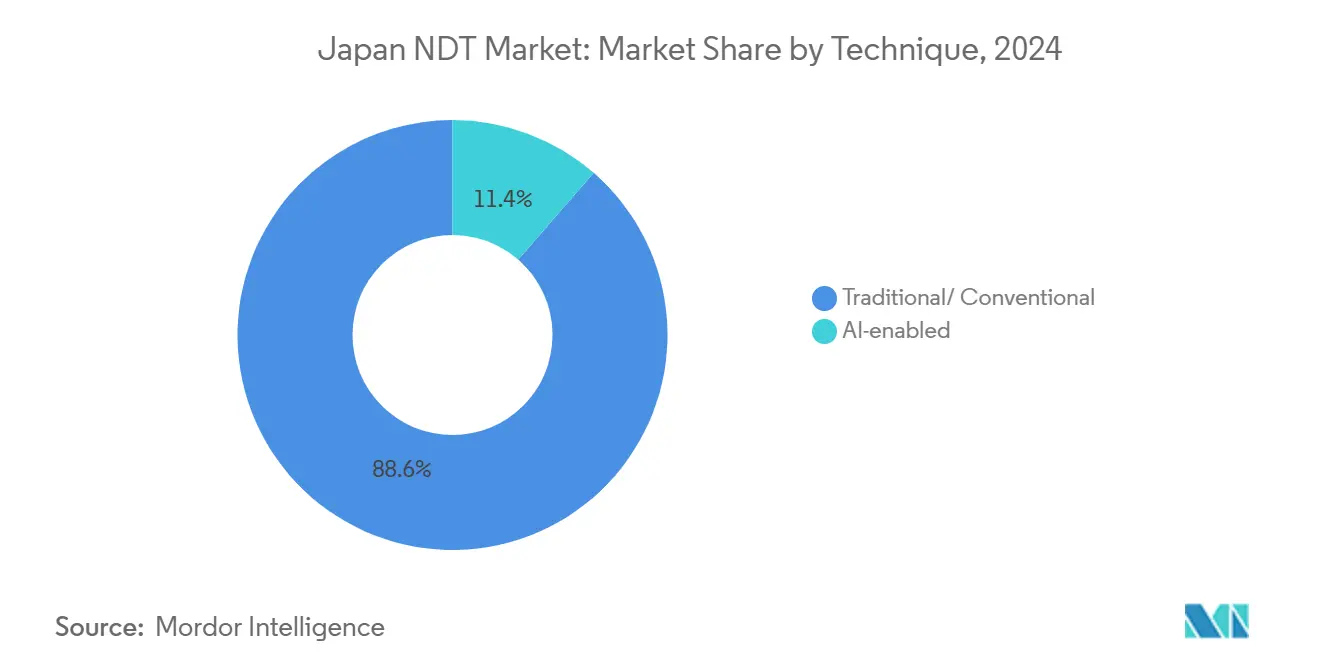

- Nach Technik entfiel im Jahr 2024 ein Anteil von 88,6 % der Japan NDT-Marktgröße auf die konventionelle Inspektion; ����-�������ü�ٳ���e Ansätze sollen bis 2030 mit einer CAGR von 14,7 % wachsen.

- Nach Endverbraucher hielt Öl und Gas im Jahr 2024 einen Anteil von 25,7 %; Automobil und Transport sollen bis 2030 mit einer CAGR von 8,5 % am schnellsten wachsen.

Japan NDT-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch alternde Industrieinfrastruktur getriebene Inspektionsnachfrage | +1.8% | National, mit Schwerpunkt im Großraum Tokio und in Industriekorridoren. | Langfristig (≥ 4 Jahre) |

| Die Entstehung einer Wasserstoffwirtschaft erfordert neue Materialinspektionen | +1.2% | National, mit frühem Einsatz in Kyushu und Industrieclustern | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für die Einführung intelligenter Fabriken | +1.0% | National, mit Schwerpunkt auf KMU-Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Flugzeug-MRO-Aktivität an den Drehkreuzen Haneda und Narita | +0.8% | Großraum Tokio, ausgedehnt auf Osaka und die regionalen Flughäfen | Mittelfristig (2–4 Jahre) |

| Erweiterung der Halbleiter-Fab-Kapazität im Kumamoto-Cluster | +0.7% | Region Kyushu, Ausstrahlungseffekte auf die nationale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Der Aufstieg KI-basierter Analysen verbessert die Detektionswahrscheinlichkeit | +0.9% | Globale Einführung mit japanischer Technologieführerschaft | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Alternde Industrieinfrastruktur

Bis 2033 werden rund 60 % der Straßenbrücken und 40 % der Tunnel eine Nutzungsdauer von mehr als 50 Jahren überschreiten, was Kommunen dazu zwingt, umfassende NDT-Programme auszulagern.[1]NewsonJapan-Redaktion, „Alternde Infrastruktur als großes Hindernis für Japans Zukunft”, newsonjapan.com Die Zentralregierung hat 15 Billionen JPY (100 Milliarden USD) für Katastrophenschutzprojekte bereitgestellt, die Ultraschall-, Infrarot- und KI-Bildgebungsinspektionen anstelle von reinen ��������ٱ��ü�ڳܲԲ�en vorschreiben. Die auf Smartphones basierende Risserkennungsplattform von Urban-X Technologies wird bereits von 54 Kommunalbehörden eingesetzt und demonstriert ein skalierbares Modell für finanzschwache Städte. Ingenieure der Universität Tokio haben ein Bodenradar validiert, das Fahrbahnbeläge mit 80 km/h abtastet und die Lebenszyklusreparaturkosten um bis zu 30 % senken soll. Zusammen schaffen fiskalische Dringlichkeit, alternde Anlagen und nachgewiesene Kosteneinsparungen eine jahrzehntelange Pipeline für Dienstleister.

Materialanforderungen der Wasserstoffwirtschaft

Wasserstoffbeaufschlagter Stahl weist Risswachstumsraten auf, die bis zu zehnmal höher sind als bei unbeaufschlagtem Metall, was konventionelle Inspektionsmethoden unzureichend macht. Japanische Universitäten entwickelten maßgeschneiderte Wirbelstromspulen und akustische Protokolle, die Versprödungsstellen lokalisieren, ohne Pipelines drucklos zu machen, und so die Ausfallzeit reduzieren. Pilotanlagen für Elektrolyseure in Kyushu erfordern monatliche Phased-Array-Überwachung aufgrund von ammoniakrelevanter Spannungskorrosion. ���ܲ���ü���ٳܲԲ�shersteller vermarkten nun auf Wasserstoffpartialdrücke kalibrierte Sonden und erschließen damit eine Premiumnische für den Japan NDT-Markt. Staatliche Exportziele für kohlenstofffreies Ammoniak fördern die frühe Einführung und verschaffen lokalen Anbietern Erfahrungsvorteile gegenüber globalen Wettbewerbern.

Subventionen für intelligente Fabriken

Das Monozukuri-Programm erstattet 50–67 % der förderfähigen Maschinenausgaben bis zu 30 Millionen JPY (200.000 USD) pro Projekt und erweitert den Zugang zu Inline-Röntgen-, Phased-Array- und Maschinenvisionssystemen. Zusätzliche Steuergutschriften decken Cloud-Analysen und digitale Zwillinge im Rahmen der Digitalisierungsanreize von JETRO ab.[2]JETRO, „Staatliche Initiativen für die Fertigung”, jetro.go.jp Da die Fabrikbelegschaft bis 2065 um 40 % schrumpft, werden Roboter und KI-Analysen für den Durchsatz unverzichtbar und positionieren Software-Anbieter für zweistelliges Umsatzwachstum. Die Zuschüsse ermöglichen es auch KMU in regionalen Clustern, hochwertige Scanner zu leasen statt zu kaufen, was die bundesweite Verbreitung beschleunigt.

Erweiterung der Flugzeug-MRO-Aktivitäten

JAL Engineering beschäftigt 4.600 Techniker an den Standorten Haneda, Narita und Osaka und verlagert die Komponentenreparatur aus Südostasien zurück, um die Durchlaufzeiten zu verkürzen. Eine Partnerschaft mit Mitsubishi Heavy Industries zielt auf Regionalflugzeugprüfungen ab und schafft Nachfrage nach NAS-410-qualifizierten Inspektoren und Ultraschall-Boroskopen. NANDTB-Japan, verwaltet von JSNDI, vereinfacht die Zertifizierung im Land und senkt Eintrittsbarrieren für neue Marktteilnehmer. Ein stetiges jährliches Wachstum von 5 % bei den weltweiten Zivilflotten stützt eine belastbare Pipeline für lokale Spezialisten bis weit in die 2030er Jahre.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Level-III-zertifizierten NDT-Inspektoren | -1.5% | National, akut in den Bereichen Kernkraft und Luft- und Raumfahrt | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für Phased-Array-Ultraschallsysteme | -0.9% | National, beeinträchtigt die Einführungsraten bei KMU | Mittelfristig (2–4 Jahre) |

| Strenge Strahlenschutzvorschriften verlangsamen die ��ö�Գٲ���Ա��ü�ڳܲԲ� | -0.7% | National, konzentriert in Industrie- und Kernkraftregionen | Mittelfristig (2–4 Jahre) |

| Zurückhaltung der OEM beim Teilen von Digitalen-Zwilling-Daten mit NDT-Anbietern | -0.4% | National, hauptsächlich den Automobil- und Luft- und Raumfahrtsektor betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an Level-III-Inspektoren

Die Leistungsdemonstrationsdaten von CRIEPI zeigen einen Rückgang der neuen Level-III-Bewerber seit 2011, während das Durchschnittsalter der Inspektoren weiter steigt. Die Luftfahrt-NDT-Schule der Präfektur Hyogo kann pro Sitzung nur fünf Teilnehmer ausbilden, was die Kapazitätslücken verdeutlicht. Arbeitgeberbasierte NAS-410-Programme verursachen interne Qualifizierungskosten für Unternehmen und verzögern damit die Auffrischung der Belegschaft. Infolgedessen sehen sich Dienstleistungsunternehmen mit Planungsengpässen konfrontiert und müssen automatisierte Scanner oder Fernanalyse-Software einsetzen, um den Personalmangel auszugleichen.

Hohe Investitionskosten für Phased-Array-Systeme

Die grundlegende Bedienerausbildung für einen OmniScan X3 kostet 72.000 JPY (480 USD), und vollständige Geräte werden zu Preisen über 10 Millionen JPY gehandelt, was KMU-Budgets belastet.[3]Evidence Scientific Training Academy, „Japan Kurs 02”, evidentscientific.com Komplexe 128-Kanal-Elektronik und Mehrachsen-Scanner erhöhen die Kapitalbelastung, trotz Durchsatzgewinnen von 10- bis 50-fach gegenüber Einzelsonden-Setups. Eine gewisse Entlastung bietet die 67-prozentige Subventionsabdeckung im Rahmen des Monozukuri-Programms; dennoch entscheiden sich viele Unternehmen weiterhin für die Auslagerung von Inspektionen, was die Dominanz des Dienstleistungssegments festigt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente – Dienstleistungen dominieren eine reife Marktlandschaft

Dienstleistungen machten im Jahr 2024 79,5 % des japanischen NDT-Marktes aus, was eine Präferenz für ausgelagerte Fachkompetenz und Haftungsabdeckung in den Bereichen Kernkraft, Luft- und Raumfahrt sowie Automobil widerspiegelt. Zertifizierte Anbieter verwalten Compliance-Unterlagen, stellen Level-III-Personal bereit und amortisieren kapitalintensive Scanner über mehrere Aufträge. Software, obwohl noch ein kleinerer Anteil, verzeichnet die schnellste CAGR von 11,6 %, da Fabriken Inspektionsarchive digitalisieren und KI-Mustererkennung einsetzen. Diese Plattformen kombinieren Phased-Array-Wellenformen mit digitalen Zwillingen und verbessern so die Wartungsplanung und die Gesamtanlageneffektivität. Der ���ܲ���ü���ٳܲԲ�sverkauf bleibt stabil, da Subventionen die Vorabpreise ausgleichen, während Verbrauchsmaterialien im Einklang mit dem Inspektionsvolumen wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfmethode – Ultraschall dominiert, Wirbelstrom beschleunigt

Die �����ٰ��������������ü�ڳܲԲ� führte im Jahr 2024 mit einem Anteil von 28,2 %, dank vielseitiger Phased-Array- und Beugungslaufzeitsysteme, die in Kernkraft- und Halbleiter-Fabs validiert wurden. Matrix-Arrays scannen komplexe Schweißnähte, Turbinenschaufeln und Chip-Ätzkammern ohne Demontage und sind für diese Anwendungen unverzichtbar. Wirbelstromtechniken, die mit einer CAGR von 8,6 % wachsen, erkennen wasserstoffinduzierte Fehler und Oberflächenmikrorisse in EV-Batteriegehäusen, Brennstoffzellen und dünnen Luft- und Raumfahrtverkleidungen. Die ��ö�Գٲ���Ա��ü�ڳܲԲ� sieht sich regulatorischen Hürden durch 30-tägige Meldepflichten für neue Röntgengeräte gegenüber. Magnetpulver-, Eindring- und ��������ٱ��ü�ڳܲԲ� behalten Nischenrollen in MRO-Hangars und Schmiedeteilewerken, oft ergänzt durch KI-Bildanalysen.

Nach Technik – ����-�������ü�ٳ���e Werkzeuge gewinnen an Bedeutung

Konventionelle Ansätze machten im Jahr 2024 noch 88,6 % des Prüfvolumens aus, gestützt durch konservative Genehmigungszyklen in der Kernkraft- und Luft- und Raumfahrtregulierung. Dennoch verzeichnen ����-�������ü�ٳ���e Modalitäten eine robuste CAGR von 14,7 %, da druckbare phototermoelektrische Sensoren, hochauflösende IR-Kameras und Cloud-Algorithmen die Detektionswahrscheinlichkeit verbessern und Fehlalarme reduzieren. JSNDI-Arbeitsgruppen integrieren ISO-23865-NDE-4.0-Richtlinien, die es zertifizierten Technikern ermöglichen, KI-Klassifikatoren einzusetzen, ohne Qualifikationszyklen neu zu starten. Hybride Workstations, die automatisierte Roboterscans mit Echtzeit-KI-Bewertung kombinieren, überbrücken die Qualifikationslücke und erhalten Altverfahren während der Übergangszeit aufrecht.

Nach Endverbraucherbranche – Elektrifizierung gestaltet die Nachfrage um

Öl- und Gasanlagen machten 25,7 % des Umsatzes im Jahr 2024 aus, da Raffinerietürme, LNG-Tanks und Ammoniakanlagen Überholungen in der Mitte ihrer Lebensdauer durchlaufen. Gleichzeitig wachsen die Ausgaben für Automobil und Transport mit einer CAGR von 8,5 %, angetrieben durch EV-Batterielinien, Leichtbau-Aluminiumschweißnähte und wasserstofftaugliche Antriebsstränge, die Hochfrequenz-Ultraschall- und Wirbelstromsonden erfordern. Der Halbleitercluster in Kumamoto schafft neue Nachfrage nach Kalibrierung von Wafer-Fab-Werkzeugen und ultrareiner Materialzertifizierung, verbunden mit TSMCs Investition von 20 Milliarden USD. Luft- und Raumfahrt, Verteidigung und Stromerzeugung bleiben Kernarbeitslasten, die jeweils durch langzyklische Wartungsvorschriften und öffentliche Sicherheitsprüfung geprägt sind.

Geografische Analyse

Der Großraum Tokio beherbergt die dichteste Konzentration zertifizierter Labore, da er die Flughäfen Haneda und Narita, große petrochemische Komplexe in Chiba und Unternehmenszentralen vereint, die landesweite Anlagen verwalten. Häufige Schwerscheck-Zeitpläne für Großraumjets halten Ultraschall-, Röntgen- und Magnetpulverprüfbänke nahezu ausgelastet, während die Nähe zu Regulierungsbehörden die Genehmigung von Verfahren beschleunigt.

Kyushu folgt als Hochwachstumszone. TSMCs Doppel-Fab-Projekt in Kumamoto sowie Fujifilms Materialwerk für 6 Milliarden JPY treiben intensive Inspektionen von Reinraumleitungen, CMP-Werkzeugen und Vakuumkammern an.[4]Fujifilm Corporation, „Investition am Standort Kumamoto”, fujifilm.com Wasserstoff-Pilotpipelines nutzen das petrochemische Know-how der Region und schaffen ein Testfeld für embrittlierungsfokussierte PAUT- und Wirbelstromverfahren.

Industrielle Achsen, die sich von Osaka nach Nagoya erstrecken, verbinden ausgereifte Schwermaschinenbauflotten mit neuen Smart-Factory-Nachrüstungen, die durch Monozukuri-Zuschüsse unterstützt werden. Hier nutzen KMU kostengeteilte Roboter, die visuelle und Ultraschallaufgaben integrieren, während Fernexperten in Tokio Datensätze prüfen, um dem Inspektormangel entgegenzuwirken. Küstennahe Kernkraftwerke in Shikoku und Tōhoku erhalten eine stetige Grundlast für zertifizierte Ultraschallteams unter CRIEPI-Protokollen und stärken die landesweite Kompetenzverteilung.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei Olympus-Tochter Evident, Fujifilm, Nikon und Hitachi breite Produktpaletten anbieten, während SGS Japan und Bureau Veritas den Bereich der ausgelagerten Dienstleistungen dominieren. Bain Capitals Übernahme von Evident im Jahr 2024 stellt frisches F&E-Kapital für automatisierte Scanner und KI-Analysen bereit und erhöht den Innovationsdruck. Fujifilm nutzt seine Bildgebungskompetenz, um Computed-Radiography-Platten an Halbleiter-OEMs zu verkaufen, und Nikon integriert Messtechnikoptiken mit Röntgen-CT für Elektrofahrzeug-Akkupacks.

Lokale Distributoren von Phased-Array-Einheiten mit hoher Kanalzahl nutzen Monozukuri-Rückerstattungen, um in KMU-Werkstätten vorzudringen, während JSDNIs arbeitgeberbasiertes Zertifizierungsschema Wechselkosten schafft, die etablierte Anbieter binden. Gleichzeitig vermarkten Universitäts-Spin-offs leichte IR-Sensoren und KI-Software, die häufig an mittelständische Dienstleistungsunternehmen lizenziert werden, die ländliche Kommunen bedienen, die keine vollständigen Level-III-Teams einstellen können.

Strategische Allianzen florieren: Mitsubishi Heavy Industries arbeitet mit JAL Engineering an der Regionaljet-Wartung zusammen; Hitachi kooperiert mit Cloud-Integratoren, um Ultraschalldaten in digitale Zwillinge von Anlagen zu streamen; und Halbleiter-Fabs entwickeln gemeinsam mit Werkzeuglieferanten reinraumqualifizierte Sonden. Dieses Ökosystem belohnt Unternehmen, die Hardware-Zuverlässigkeit, Dateninteroperabilität und Schulungsdienstleistungen kombinieren, anstatt sich ausschließlich auf den Verkauf reiner ���ܲ���ü���ٳܲԲ� zu konzentrieren.

Führende Unternehmen der Japan NDT-Branche

Olympus Corporation

Eddyfi Technologies Japan K.K.

Mistras Group K.K.

Zetec Japan Inc.

SGS Japan Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: TSMCs zweite Fab in Kumamoto soll 2025 den Grundstein legen und die lokale Inspektionsnachfrage für Wafer-Verarbeitungsanlagen steigern.

- Juni 2025: METI veröffentlichte JIS A 5016 und überarbeitete JIS A 4717, wodurch Schlacken- und Schlagtests standardisiert werden, die akkreditierte NDT-Protokolle erfordern.

- Mai 2025: Japan Electron Materials eröffnete sein viertes Sondenkartenkomponentenwerk in Kikuchi City und prognostiziert einen Produktionssprung von 30 % sowie neue Ultraschall-Mikroschweißinspektionen.

- April 2025: Shimadzu erwarb California X-ray Imaging Services, um die globale Servicereichweite zu stärken und den Umsatz mit medizinischen Systemen bis zum Geschäftsjahr 2025 auf 82 Milliarden JPY zu steigern.

Umfang des Japan NDT-Marktberichts

| ���ܲ���ü���ٳܲԲ� |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| �����ٰ��������������ü�ڳܲԲ� |

| ��ö�Գٲ���Ա��ü�ڳܲԲ� |

| �Ѳ����Ա�ٱ�ܱ���������ü�ڳܲԲ� |

| �����Ի�����Բ����ü�ڳܲԲ� |

| ��������ٱ��ü�ڳܲԲ� |

| �¾�����������ٰ��dz����ü�ڳܲԲ� |

| �����������������DzԲ����ü�ڳܲԲ� |

| Thermografie / Infrarotprüfung |

| ��dz���ܳٱ���ٴdz��Dz������ھ�����ü�ڳܲԲ� |

| Traditionell/Konventionell |

| ����-�������ü�ٳ��� |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nach Komponente | ���ܲ���ü���ٳܲԲ� |

| Software | |

| Dienstleistungen | |

| Verbrauchsmaterialien | |

| Nach Prüfmethode | �����ٰ��������������ü�ڳܲԲ� |

| ��ö�Գٲ���Ա��ü�ڳܲԲ� | |

| �Ѳ����Ա�ٱ�ܱ���������ü�ڳܲԲ� | |

| �����Ի�����Բ����ü�ڳܲԲ� | |

| ��������ٱ��ü�ڳܲԲ� | |

| �¾�����������ٰ��dz����ü�ڳܲԲ� | |

| �����������������DzԲ����ü�ڳܲԲ� | |

| Thermografie / Infrarotprüfung | |

| ��dz���ܳٱ���ٴdz��Dz������ھ�����ü�ڳܲԲ� | |

| Nach Technik | Traditionell/Konventionell |

| ����-�������ü�ٳ��� | |

| Nach Endverbraucherbranche | Öl und Gas |

| Stromerzeugung | |

| Luft- und Raumfahrt | |

| Verteidigung | |

| Automobil und Transport | |

| Fertigung und Schwermaschinenbau | |

| Bau und Infrastruktur | |

| Chemie und Petrochemie | |

| Marine und Schiffbau | |

| Elektronik und Halbleiter | |

| Bergbau | |

| Medizinprodukte | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan NDT-Markt im Jahr 2025?

Er beläuft sich auf 1,07 Milliarden USD und soll mit einer CAGR von 6,78 % auf 1,49 Milliarden USD bis 2030 wachsen.

Welche Komponente dominiert die Ausgaben?

Dienstleistungen machen 79,5 % des Umsatzes im Jahr 2024 aus, da sie Level-III-Fachkräfte, Zertifizierung und kapitalintensive Scanner bündeln.

Welche Prüfmethode wächst am schnellsten?

Die �¾�����������ٰ��dz����ü�ڳܲԲ� soll bis 2030 eine CAGR von 8,6 % verzeichnen, angetrieben durch Wasserstoffversprödung und EV-Batterieanwendungen.

Warum ist Kyushu ein aufstrebender Schwerpunkt?

TSMCs Doppel-Fab-Ausbau in Kumamoto und Fujifilms Materialwerk schaffen eine stetige Nachfrage nach Inspektionsausrüstung in Reinräumen.

Welche Subvention unterstützt den Kauf von NDT-���ܲ���ü���ٳܲԲ�?

Das Monozukuri-Programm deckt 50–67 % der förderfähigen Maschinenkosten bis zu 30 Millionen JPY ab, einschließlich Phased-Array- und Röntgensystemen.

Wie gravierend ist der Inspektormangel?

Die Zahl der Level-III-Bewerber ist seit einem Jahrzehnt rückläufig, was die Pipeline-Kapazität verringert und die Markt-CAGR um 1,5 % bremst.

Seite zuletzt aktualisiert am: