Marktgröße und Marktanteil des Japan-Rechenzentrum-Prozessormarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

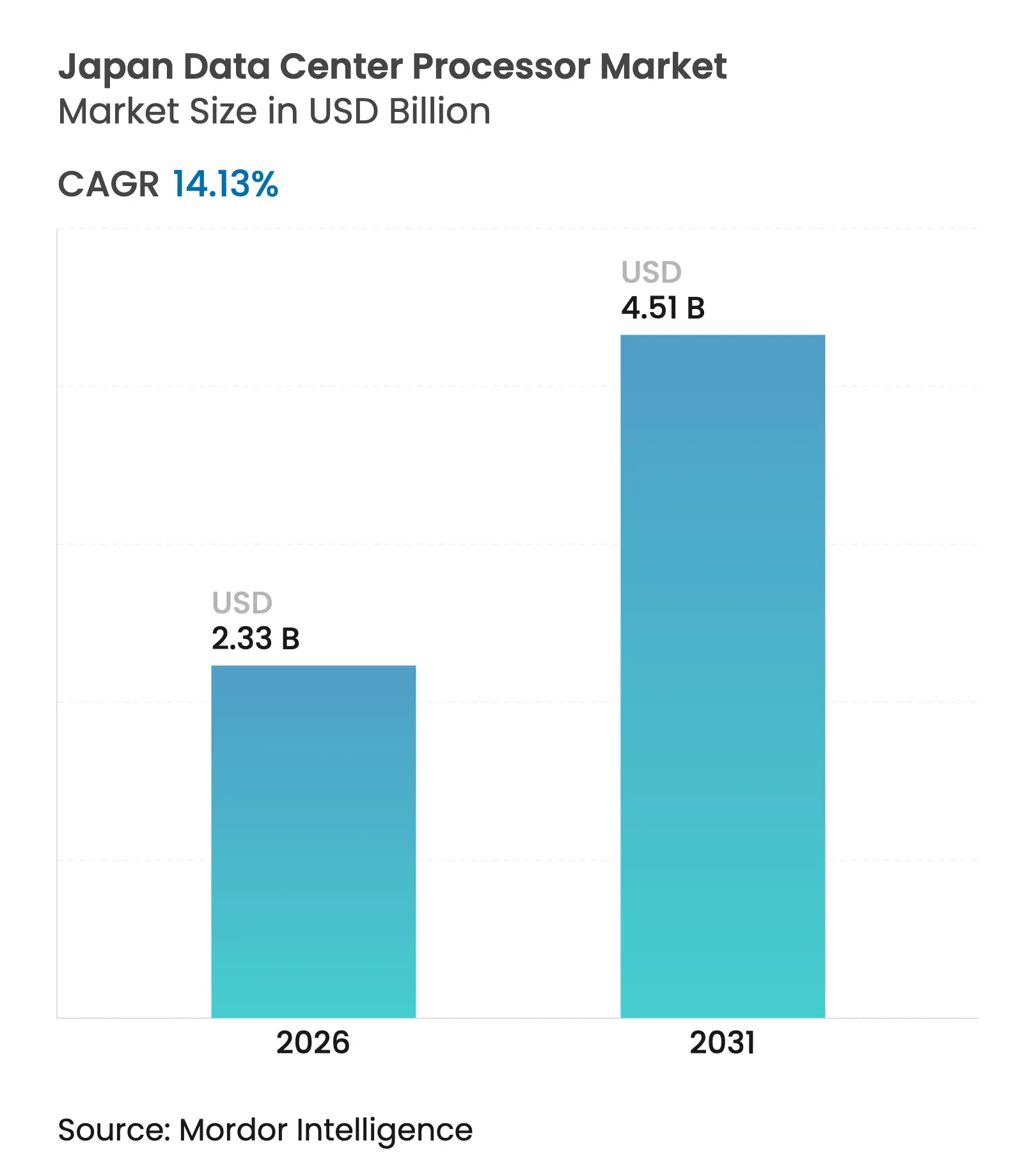

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 4.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.13% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan-Rechenzentrum-Prozessormarkts von ���ϲ�����

Die Marktgröße des Japan-Rechenzentrum-Prozessormarkts wurde im Jahr 2025 auf USD 2,04 Milliarden geschätzt und soll von USD 2,33 Milliarden im Jahr 2026 auf USD 4,51 Milliarden bis 2031 wachsen, bei einer CAGR von 14,13 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt Tokios Aufstieg als regionales KI-Zentrum, das nationale Halbleiter-Revitalisierungsprogramm im Wert von USD 67 Milliarden und Hyperscaler-Investitionen wider, die Kapazitäten für generative KI-Workloads lokalisieren. Die Glasfaserpenetration unter den drei führenden OECD-Ländern, kombiniert mit einer starken Edge-Computing-Nachfrage für autonome Mobilität, hält hohe Bandbreiten- und Niedriglatenzanforderungen aufrecht. Die Einführung von Flüssigkühlung verbessert die Energieeffizienz für Hochleistungs-TDP-Chips und steht im Einklang mit den nationalen Netto-Null-Zielen. Herkömmliche CPUs bleiben bedeutsam, doch KI-Beschleuniger und ARM-basierte Designs gewinnen an Dynamik, da Unternehmen Inferenzeffizienz und Energieeinsparungen in den Vordergrund stellen.

Wichtigste Erkenntnisse des Berichts

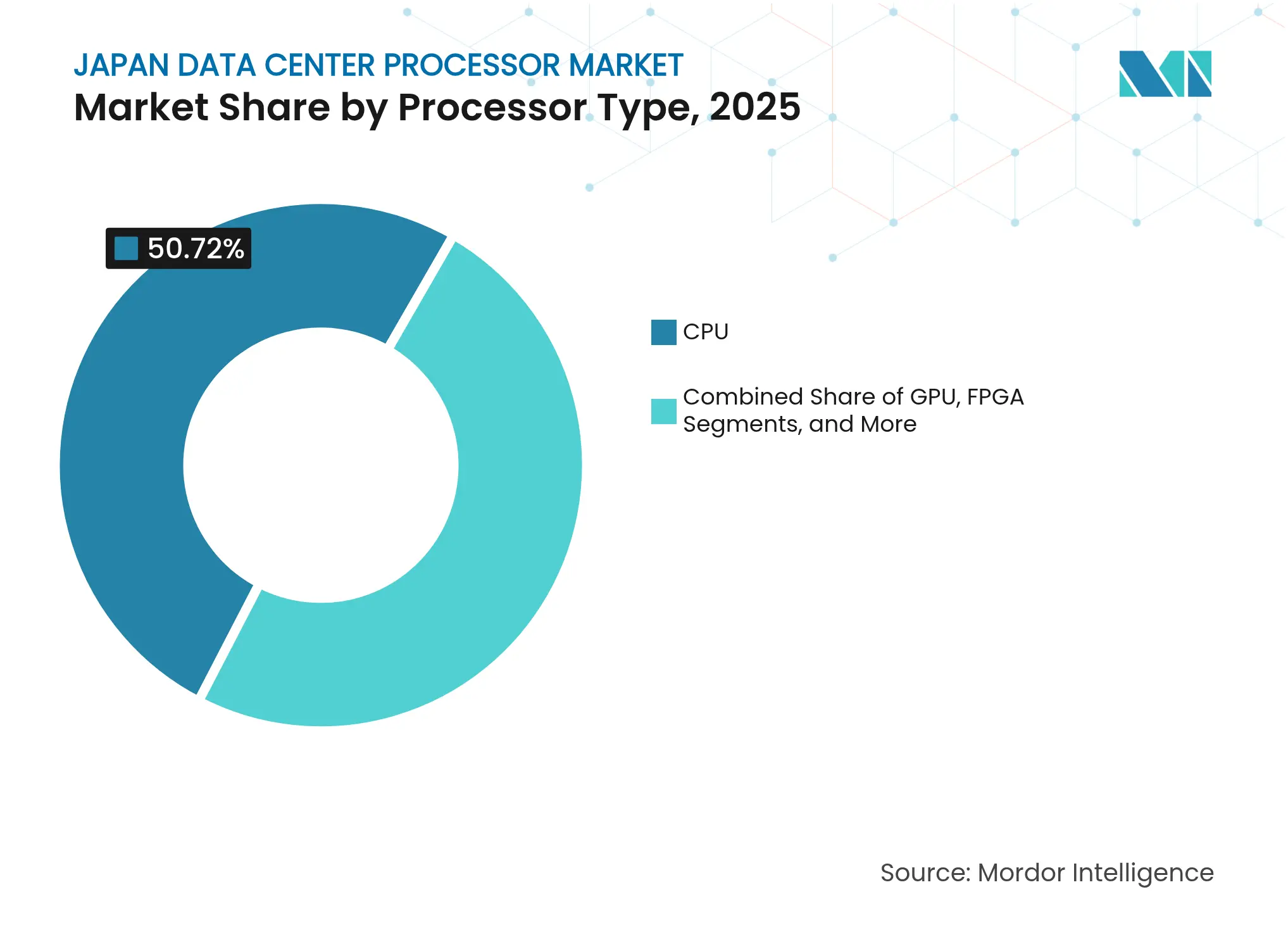

- Nach Prozessortyp hielten CPU-Geräte im Jahr 2025 einen Marktanteil von 50,72 % am Japan-Rechenzentrum-Prozessormarkt, während KI-Beschleuniger bis 2031 voraussichtlich mit einer CAGR von 17,02 % wachsen werden.

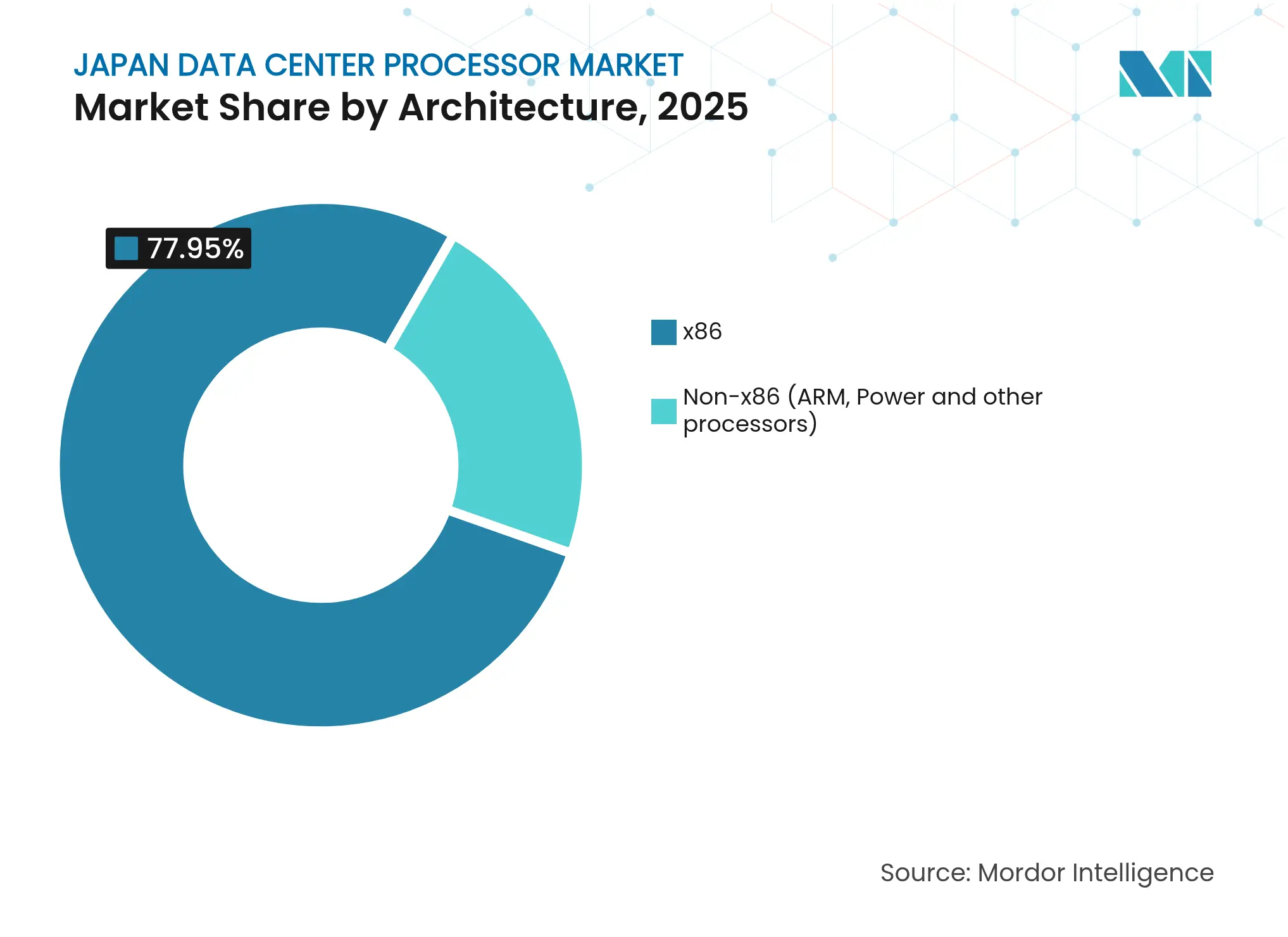

- Nach Architektur kontrollierten x86-Lösungen im Jahr 2025 77,95 % des Japan-Rechenzentrum-Prozessormarkts; Nicht-x86-Geräte führen das Wachstum mit einer CAGR von 17,65 % bis 2031 an.

- Nach Anwendung entfielen im Jahr 2025 33,42 % der Marktgröße des Japan-Rechenzentrum-Prozessormarkts auf KI/ML-Training und -Inferenz; Erweiterte Analytik verzeichnet mit 16,12 % CAGR das schnellste Wachstum.

- Nach Rechenzentrumstyp erfassten Cloud-Anbieter im Jahr 2025 einen Umsatzanteil von 46,05 % am Japan-Rechenzentrum-Prozessormarkt und wachsen bis 2031 mit einer CAGR von 18,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Japan-Rechenzentrum-Prozessormarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der durch KI, IoT und 5G getriebenen Rechenanforderungen | +3.2% | Japan landesweit, mit Konzentration in den Ballungsräumen Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für digitale Transformation und grüne IT | +2.8% | National, mit frühen Gewinnen bei der Einführung von Regierungs-Cloud und Smart-City-Initiativen | Langfristig (≥ 4 Jahre) |

| Boom bei der Cloud-Migration von Unternehmen | +2.1% | Global mit Japan-spezifischen Anforderungen an die Datensouveränität | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Edge-Computings für autonome Mobilität | +1.9% | Japanische Automobilkorridore, insbesondere Toyota- und Honda-Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Inländische fortschrittliche Verpackung ermöglicht speichernahes Rechnen | +1.7% | Kumamoto, Hokkaido-Halbleitercluster | Langfristig (≥ 4 Jahre) |

| Netto-Null-Ziele beschleunigen flüssiggekühlte Hochleistungs-TDP-Chips | +1.5% | Japanische Rechenzentrumsstandorte in Tokio, Osaka und aufstrebenden regionalen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der durch KI, IoT und 5G getriebenen Rechenanforderungen

Die frühe Installation von 2.000 NVIDIA H100 GPUs durch SAKURA Internet liefert eine Kapazität von 2 EFLOPS und signalisiert eine breitere Beschleunigung der KI-Infrastruktur.[1]SAKURA Internet, "Ishikari-Rechenzentrum fügt NVIDIA H100 GPUs hinzu, um 2 EFLOPS zu erreichen," sakura.ad.jp Fast 74 % der japanischen Unternehmen verfolgen Programme zur digitalen Transformation, die Analyse-Workloads auf große Sprachmodelle verlagern und die Nachfrage nach spezialisierten Beschleunigern vertiefen. Der Generative KI-Beschleuniger-Wettbewerb lindert Hardwareengpässe für Startups, während vernetzte Fahrzeugplattformen Daten von mehr als 1 Million Fahrzeugen streamen und den Bedarf an verteilter Edge-Verarbeitung verstärken. NTTs Echtzeit-4K-Inferenzchip unterstreicht den Wandel weg von Allzweck-CPUs hin zu domänenspezifischem Silizium, das für 5G-Anwendungsfälle geeignet ist.

Staatliche Anreize für digitale Transformation und grüne IT

Japan hat JPY 10 Billionen für KI und Halbleiter bereitgestellt und ein Energieeffizienzmandat von 40 % für Rechenzentrumsanlagen festgelegt.[2]Japan External Trade Organization, "Japans Strategie zur digitalen Transformation und Halbleiteranreize," jetro.go.jp Die Digitalagentur fördert inländische Cloud-Plattformen, die sensible Daten im Inland halten, was die Nachfrage nach Prozessoren weckt, die strenge Sicherheits- und Leistungsschwellen erfüllen. Immersionskühlung-Pilotprojekte zeigen Einsparungen von 94 % beim Kühlenergieverbrauch, und das Edge-KI-Startup EdgeCortix erhielt JPY 4 Milliarden zur Entwicklung von Chiplets mit fünffachen Effizienzgewinnen. Halbleitersubventionen im Rahmen des Gesetzes zur Förderung der wirtschaftlichen Sicherheit fördern die lokale Fertigung, stärken die Komponentenresilienz und beschleunigen die Einführung energieeffizienter Architekturen.

Boom bei der Cloud-Migration von Unternehmen

Oracles jahrzehntelange Expansion im Wert von USD 8 Milliarden und ähnliche Hyperscaler-Schritte belegen die Präferenz von Unternehmen für konforme, latenzarme Clouds.[3]Nikkei Asia, "Oracle verpflichtet sich zu USD 8 Milliarden für japanische Rechenzentren," asia.nikkei.com Hybridstrategien verlangen von Prozessoren, Legacy-Kompatibilität mit KI-Inferenz der nächsten Generation in Einklang zu bringen, was Anbieter zwingt, Speicherbandbreite und Energieverbrauch zu optimieren. Finanzdienstleistungs- und Fertigungsunternehmen treiben Migrationen voran, die Null-Ausfallzeiten und gehärtete Sicherheit erfordern, und schärfen den Fokus auf Prozessoren mit Hardware-Verschlüsselung und telemetriegesteuerter Leistungsskalierung. Der Wandel lenkt Budgets von lokalen Auffrischungen hin zu abonnementbasierter Leistung um und beschleunigt Auffrischungszyklen in Cloud-Rechenzentren.

Ausbau des Edge-Computings für autonome Mobilität

Renesas' R-Car V4H SoC bietet 34 TOPS bei 16 TOPS/W und unterstützt Level-2+-Autonomie gemäß ASIL-D-Sicherheitsstandard. Aisins Edge-KI-Chip, der gemeinsam mit Tohoku entwickelt wurde, verbessert die Energieeffizienz um das Zehnfache, während Densos Datenflussprozessor eine eigenständige Kategorie einführt, die auf latenzempfindliche Steuerungsschleifen zugeschnitten ist. Fertigungsanlagen setzen auf kompakte, robuste Prozessoren für die vorausschauende Wartung, da der Arbeitskräftemangel zunimmt. Die Konvergenz von 5G und Echtzeit-Visualisierung in intelligenten Fabriken treibt Designs voran, die bei der Streaming-Inferenz mit minimalem Kühlaufwand hervorragend abschneiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schocks in der GPU-Lieferkette und geopolitische Spannungen | -2.4% | Global mit spezifischen Auswirkungen auf die Japan-China-USA-Technologiekorridore | Kurzfristig (≤ 2 Jahre) |

| Hohe CAPEX- und Stromtarifbelastung | -1.8% | Japan landesweit, insbesondere kleinere Rechenzentrumsanbieter betreffend | Mittelfristig (2–4 Jahre) |

| Knappheit an inländischer Foundry-Kapazität unter 5 nm | -1.3% | Japanischer Inlandsmarkt mit Auswirkungen auf regionale Lieferketten | Langfristig (≥ 4 Jahre) |

| Strenge Datensouveränitätsregeln begrenzen benutzerdefinierte ausländische CPUs | -0.9% | Japanischer Inlandsmarkt mit Auswirkungen auf multinationale Operationen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: KI-Beschleuniger fordern die CPU-Dominanz heraus

CPU-Geräte hielten im Jahr 2025 noch immer einen Marktanteil von 50,72 % am Japan-Rechenzentrum-Prozessormarkt. Die Umsatzstabilität ergibt sich aus ihrer Kompatibilitätsschicht für Legacy-Workloads und der Allzweck-Orchestrierung. Hyperscaler qualifizieren KI-Beschleuniger jedoch nun zu Paritätspreisen, was die Gesamtzahl der CPU-Steckplätze pro Rack reduziert. KI-Chips verzeichnen bis 2031 eine CAGR von 17,02 %, da Modelltraining-Cluster neue Ausbauten dominieren. Die anhaltende Nachfrage nach Inferenzknoten für Sprachübersetzung, Videoanalyse und Betrugserkennung hält die Auslastung von Beschleunigern hoch und intensiviert die Aufmerksamkeit auf Leistungsdichte und Speicherbandbreite.

Der Japan-Rechenzentrum-Prozessormarkt profitiert von Innovationen wie EdgeCortix' SAKURA-II-Plattform, die 60 TOPS in einem Gehäuse unter 75 W bietet. Fujitsus ARM-basiertes MONAKA, das für 2027 geplant ist, zielt durch den Einsatz von Many-Core-3D-Stacking auf 40 % Energieeinsparungen ab. Der koreanische Neueinsteiger Rebellions positioniert seinen ATOM-Chip für die Rechenzentrum-Inferenz mit einer behaupteten 5-fachen Effizienz gegenüber Legacy-GPUs. Zusammen erodieren diese Wettbewerber den monolithischen CPU-Einfluss, indem sie spezialisierte Architekturen anbieten, die besser mit den Finanzierungskriterien für grüne IT übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Erweiterte Analytik treibt das schnellste Wachstum

KI/ML-Training und -Inferenz-Workloads kontrollierten im Jahr 2025 33,42 % der Marktgröße des Japan-Rechenzentrum-Prozessormarkts. Die Unternehmenseinführung von ChatOps und automatisiertem Kundenbindungsmanagement hält große Multi-GPU-Cluster aufrecht. Das Segment der erweiterten Analytik wächst jedoch am schnellsten mit einer CAGR von 16,12 %. Streaming-Datenpipelines für digitale Zwillinge und vorausschauende Wartung erfordern Prozessoren, die für hohen E/A-Durchsatz statt für maximale Gleitkommaraten optimiert sind. NECs generatives KI-Framework, das GPT-4-Niveau bei 10-facher Geschwindigkeit erreicht, unterstreicht diesen Schwenk hin zur anwendungsspezifischen Abstimmung.

Versicherungs-, Logistik- und Einzelhandelsunternehmen implementieren Echtzeit-Betrugserkennung und Bestandsoptimierung, was eine enge Kopplung von CPUs, GPUs und FPGA-Appliances erfordert. Sicherheits-Workloads gewinnen unter Datensouveränitätsgesetzen an Dynamik und treiben die Einführung von Prozessoren mit eingebetteten sicheren Enklaven voran. Telekommunikationsbetreiber virtualisieren Netzwerkfunktionen auf Beschleunigern, die die Latenz für 5G-Slicing reduzieren. Die Japan-Rechenzentrum-Prozessorbranche sieht daher heterogene Bereitstellungsmodelle, bei denen jede Anwendung einen eigenen Silizium-Fußabdruck vorschreibt.

Nach Architektur: Nicht-x86-Lösungen gewinnen an Dynamik

x86-Plattformen behielten im Jahr 2025 einen Anteil von 77,95 %, aber Nicht-x86-Geräte expandieren mit einer CAGR von 17,65 %. ARM-Server sprechen Cloud-Anbieter an, die Lizenzflexibilität und niedrigere Wärmeentwicklung suchen. Der Japan-Rechenzentrum-Prozessormarkt sieht Open-Source-RISC-V-Kerne, die in Pilotbereitstellungen für KI-Inferenz-Appliances eintreten. Fujitsu kooperiert mit Supermicro, um MONAKA-Boards in flüssiggekühlte Racks zu integrieren, und demonstriert damit, wie die Architekturwahl mit dem mechanischen Design verknüpft ist.

Da die Vorschriften zur Offenlegung des Energieverbrauchs strenger werden, vergleichen Beschaffungsteams die Gesamtwattzahl pro Inferenz statt SPECint-Werte. AMDs rekordverdächtiger GPU-Einzelhandelsanteil von 45 % in Japan veranschaulicht die Bereitschaft zur Lieferantendiversifizierung, wenn wertschöpfende Kennzahlen übereinstimmen. Tenstorrent arbeitet mit dem Japan Advanced Semiconductor Technology Center an 2-nm-RISC-V-Beschleunigern zusammen, die offene Toolchains versprechen und den Software-Portierungsaufwand reduzieren. Folglich entwickelt sich der Japan-Rechenzentrum-Prozessormarkt hin zu architekturagnostischen Orchestrierungsschichten, die für die Workload-Absicht optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Cloud-Anbieter führen die Infrastrukturentwicklung an

Cloud-Betreiber kontrollierten im Jahr 2025 46,05 % des Umsatzes und wachsen mit einer CAGR von 18,72 %, was einen entscheidenden Wandel hin zu externem Rechnen signalisiert. Oracle, Microsoft Azure und AWS vertiefen lokale Regionen, um Datensouveränitätsanforderungen zu erfüllen, und betten KI-Trainingscluster in der Nähe von Ballungsräumen ein. Colocation-Anbieter ziehen weiterhin Unternehmen an, die die Hardwarekontrolle nicht aufgeben wollen, und schaffen gemischt genutzte Hallen, die mit wiederverkäuferfreundlichen Beschleunigern ausgestattet sind. Die Marktgröße des Japan-Rechenzentrum-Prozessormarkts für Edge-Mikrostandorte wächst, da Smart-Factory-Rollouts ultrageringe Latenz erfordern.

SoftBanks Osaka-Campus wandelt eine LCD-Fabrik in eine 150-MW-KI-Anlage mit 240-MW-Erweiterungskapazität um und veranschaulicht, wie Brownfield-Assets Hochlaufzeiten verkürzen. Equinix kooperiert mit SAKURA Internet, um GPU-Kapazitäten über globale Austauschpunkte zu bündeln, und demonstriert damit Multi-Cloud-Synergien. NTTs USD-16,4-Milliarden-Konsolidierung von NTT Data harmonisiert die Prozessorbeschaffung über verwaltete Dienste, Großhandel und Einzelhandelsgeschäftsbereiche hinweg und stärkt Einkaufsvolumina, die Lieferanten-Roadmaps beeinflussen.

Geografische Analyse

Tokio ist nach Singapur das zweitgrößte Rechenzentrum-Drehkreuz Asiens und holt bei der gesamten Kapazitätserweiterung gegenüber Peking auf. Die Konzentration unterstützt latenzempfindliche Finanz- und Regierungs-Workloads und verankert neue KI-Cluster, die Nähe zu großen Sprachkorpora erfordern. Osaka gewinnt durch SoftBanks 150-MW-Transformation eines Sharp-Werks und Equinix' vierter IBX-Einrichtung an Bedeutung und bildet eine Doppel-Hub-Topologie, die Notfallwiederherstellungsoptionen ohne grenzüberschreitenden Datenverkehr verbessert.

Hokkaido und Kumamoto entwickeln sich zu Halbleiter- und Rechenzentrum-Clustern, die dem Japan-Rechenzentrum-Prozessormarkt zugutekommen. Kühlere Klimabedingungen in Hokkaido reduzieren den Kompressorbedarf und ermöglichen Freiluftkühlung für GPU-Farmen, senken Energiekosten und stehen im Einklang mit Netto-Null-Verpflichtungen. Kumamotos Nähe zu TSMCs Fertigungslinien fördert ein Ökosystem für fortschrittliche Verpackung und begünstigt speichernahes Rechnen für KI-Beschleuniger.

Südliche Küstenregionen integrieren LNG-Strom mit Rechenlasten, wie die Zusammenarbeit von SAKURA Internet mit JERA in der Tokioter Bucht zeigt. Die Nähe zu Unterseekabeln bietet internationale Bandbreite, die für transpacifische Trainingsdatensätze wichtig ist. Staatliche Anreize lenken Investitionen in regionale Städte, um das Überkonzentrationsrisiko in Kanto und Kansai zu mindern, und schaffen verteilte Mikro-Hubs, die auf ARM-basierten Mikroservern für Edge-Inferenz setzen.

Wettbewerbslandschaft

Der Japan-Rechenzentrum-Prozessormarkt weist eine moderate Konzentration auf. Intel, AMD und NVIDIA halten beträchtliche Marktanteile, doch schnelle Verschiebungen hin zu KI-Beschleunigern ermöglichen es inländischen Unternehmen, Nischenanteile zu gewinnen. Intels Umsatz im vierten Quartal 2024 sank um 7 % im Jahresvergleich, während AMDs Rechenzentrum-Segment um 57 % zulegte, was eine divergierende Positionierung veranschaulicht, da Workloads auf energieeffiziente Inferenz umschwenken. NVIDIA behält die Führung beim Training, aber Herausforderer nutzen Lücken bei den Kosten-pro-Abfrage-Kennzahlen aus.

Japanische Innovatoren expandieren. Fujitsus MONAKA zielt auf 40 % niedrigeren Energieverbrauch ab; Patente rund um die 3D-Many-Core-Implementierung antizipieren die Integration von Flüssigkühlung. EdgeCortix' SAKURA-II und Densos Datenflussprozessor adressieren spezifische Branchen, vom Telekommunikations-Edge bis zur Automobilindustrie. Der koreanische Neueinsteiger Rebellions eröffnet ein Tokioter Büro für den Direktvertrieb von ATOM-Beschleunigern, was die regionale Lieferantendiversifizierung widerspiegelt.

Ökosystem-Partnerschaften intensivieren sich. Fujitsu arbeitet mit Supermicro und Nidec an der Energieeffizienz auf Rack-Ebene, während NTT und Intel Silizium-Photonik für optische E/A erkunden. Preferred Networks wechselt durch ein Mitsubishi-Joint-Venture vom KI-Software- zum kundenspezifischen Chip-Design und stimmt algorithmische Stacks mit Hardware ab. Die Japan-Rechenzentrum-Prozessorbranche belohnt daher Unternehmen, die Siliziumfortschritte mit vertikalisiertem Software-Tooling kombinieren.

Marktführer der Japan-Rechenzentrum-Prozessorbranche

Intel Corporation

Advanced Micro Devices Inc.

Ampere Computing

NVIDIA Corporation

ARM Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SAKURA Internet kooperierte mit JERA, um die Co-Lokation von LNG-Anlagen für nachhaltige Kapazitäten zu erkunden.

- Mai 2025: Intel Foundry machte Fortschritte beim 18A-Knoten und arbeitete mit Amkor für fortschrittliche Verpackung zusammen.

- April 2025: Fujitsu startete ein gemeinsames Programm mit Supermicro und Nidec zur Reduzierung des Rack-Energieverbrauchs um 40 %.

- April 2025: Rebellions gründete eine japanische Tochtergesellschaft zur Beschleunigung des Vertriebs von KI-Beschleunigern.

- März 2025: SoftBank erwarb das Osaka Sharp-Werk für ein 150-MW-KI-Rechenzentrum.

- Dezember 2024: Was ist der aktuelle Wert des Japan-Rechenzentrum-Prozessormarkts? TSMC begann mit der Massenproduktion in seinem Kumamoto-Werk.

Berichtsumfang des Japan-Rechenzentrum-Prozessormarkts

Rechenzentren beherbergen und verwalten kritische Anwendungen und Daten und nutzen Rechen- und Speichernetzwerke für eine effiziente Bereitstellung. Prozessoren – GPUs, CPUs und TPUs – sind zentral für ihren Betrieb. GPUs bewältigen Multitasking und zeichnen sich bei Grafikrendering und KI-Aufgaben aus. CPUs mit Multi-Core-Architektur unterstützen parallele Verarbeitung. TPUs, die für maschinelles Lernen entwickelt wurden, heben sich von GPUs ab, die von Grafik- zu KI-Anwendungen übergegangen sind.

Der Japan-Rechenzentrum-Prozessormarkt ist segmentiert nach Prozessortyp (CPU, GPU, FPGA, KI-Beschleuniger), nach Anwendung (Erweiterte Datenanalyse, KI/ML-Training und -Inferenz, Hochleistungsrechnen, Sicherheit und Verschlüsselung, Netzwerkfunktionen und Sonstige), nach Architektur (x86 und Nicht-x86 (ARM, Power und andere Prozessoren)) sowie nach Rechenzentrumstyp (Unternehmen, Colocation und Cloud-Dienstanbieter). Der Bericht bietet die Marktgröße und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| GPU |

| CPU |

| FPGA |

| KI-Beschleuniger |

| Erweiterte Datenanalyse |

| KI/ML-Training und -Inferenz |

| Hochleistungsrechnen |

| Sicherheit und Verschlüsselung |

| Netzwerkfunktionen |

| Sonstige |

| x86 |

| Nicht-x86 (ARM, Power und andere Prozessoren) |

| Unternehmen |

| Colocation |

| Cloud-Dienstanbieter |

| Nach Prozessortyp | GPU |

| CPU | |

| FPGA | |

| KI-Beschleuniger | |

| Nach Anwendung | Erweiterte Datenanalyse |

| KI/ML-Training und -Inferenz | |

| Hochleistungsrechnen | |

| Sicherheit und Verschlüsselung | |

| Netzwerkfunktionen | |

| Sonstige | |

| Nach Architektur | x86 |

| Nicht-x86 (ARM, Power und andere Prozessoren) | |

| Nach Rechenzentrumstyp | Unternehmen |

| Colocation | |

| Cloud-Dienstanbieter |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Japan-Rechenzentrum-Prozessormarkts?

Die Marktgröße des Japan-Rechenzentrum-Prozessormarkts beläuft sich im Jahr 2026 auf USD 2,33 Milliarden.

Wie schnell wird der Markt bis 2031 wachsen?

Der Marktumsatz wird voraussichtlich mit einer CAGR von 14,13 % steigen und bis 2031 USD 4,51 Milliarden erreichen.

Welches Prozessorsegment expandiert am schnellsten?

KI-Beschleuniger verzeichnen mit 17,02 % die höchste CAGR, da Unternehmen von allgemeiner Analytik auf generative KI-Workloads umschwenken.

Warum gewinnen ARM-basierte Prozessoren in Japan an Bedeutung?

ARM-Geräte bieten einen geringeren Energieverbrauch und stehen im Einklang mit staatlichen Anreizen, die Energieeffizienzgewinne von 40 % in Rechenzentren fordern.

Welche Region außerhalb Tokios entwickelt sich zu einem Nachfragezentrum für Prozessoren?

Osaka wächst schnell, angeführt von SoftBanks 150-MW-Anlage, die aus einer Sharp-Fabrik umgewidmet wurde, und mehreren Hyperscaler-Erweiterungen.

Wie beeinflussen Energiekosten die Prozessorauswahl?

Steigende Tarife und Netto-Null-Ziele lenken die Beschaffung hin zu Prozessoren mit überlegener Leistung pro Watt und fördern die breitere Einführung von flüssigkühlungsfähigem Silizium.

Seite zuletzt aktualisiert am: