�Ѳ�����ٲ���öß�� und Marktanteil des japanischen Rechenzentrums-Strommarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

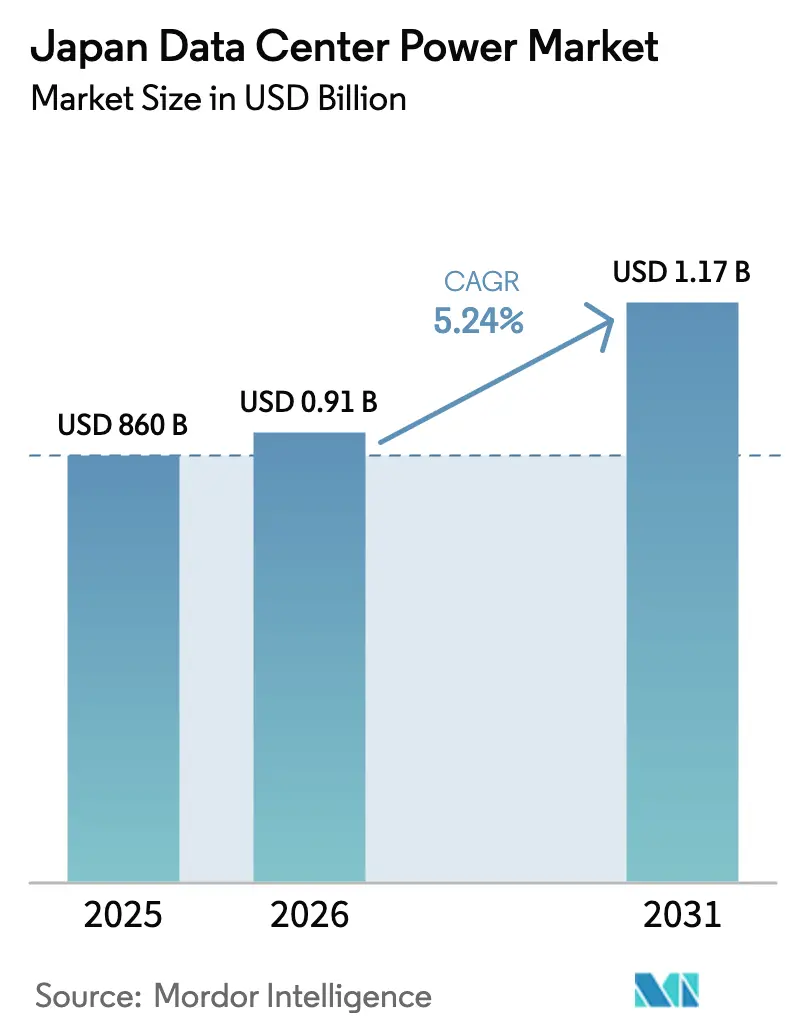

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 860 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 0.91 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

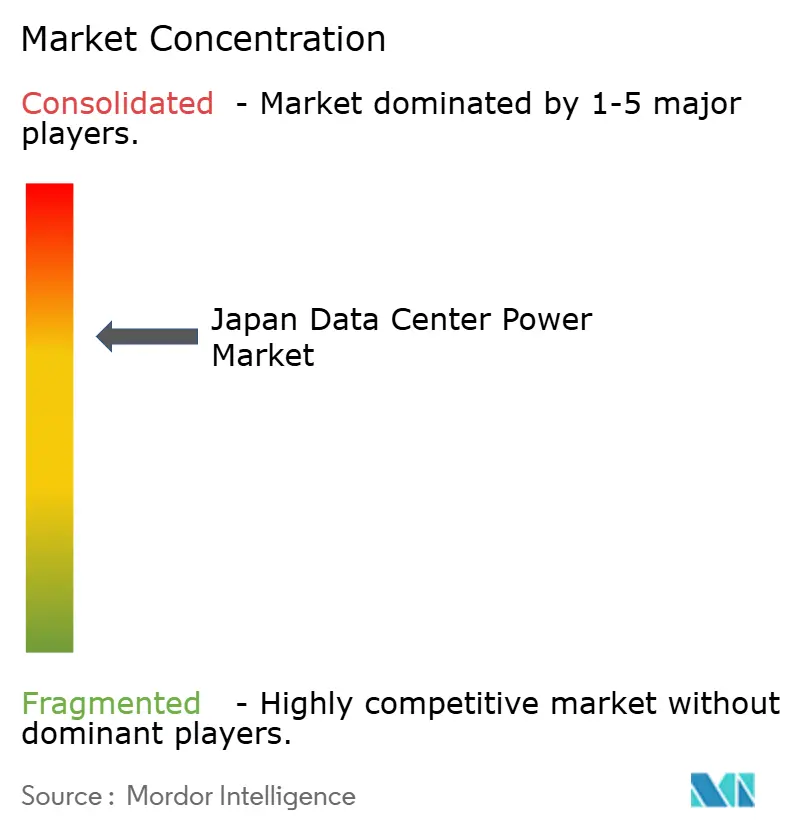

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Rechenzentrums-Strommarkts von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des japanischen Rechenzentrums-Strommarkts wird voraussichtlich von 860 Millionen USD im Jahr 2025 auf 910 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,24 % im Zeitraum 2026-2031 einen Wert von 1,17 Milliarden USD erreichen. Robuste Cloud-First-Strategien, rasch steigende KI-Arbeitslasten und ein anhaltender Vorstoß zu CO₂-neutralen Betriebsabläufen verstärken gemeinsam die Nachfrage nach widerstandsfähiger, energieeffizienter Infrastruktur. Der Markt wird zudem durch neue Unterseekabel-Anlandungen gestützt, die die Konnektivitätsoptionen erweitern und Investitionen in sekundäre Küstenstädte anregen. Stromhungrige Hyperscale-Campuse erhöhen die durchschnittliche Anlagenkapazität von vor drei Jahren noch 10-15 MW auf heute deutlich über 40 MW, was Versorgungsunternehmen zwingt, lokale Stromnetze zu verstärken, und Betreiber dazu veranlasst, erneuerbare Energie vor Ort zu erzeugen und große Batteriesysteme einzusetzen. Die Netzfragmentierung zwischen dem 50-Hz-Osten und dem 60-Hz-Westen erschwert weiterhin Verbundstrategien, fördert jedoch neue Partnerschaften, die sich auf frequenzunabhängige Speichertechnologien konzentrieren. Von Google und Equinix in den Jahren 2024-2025 unterzeichnete Unternehmens-Stromabnahmeverträge (PPAs) markieren eine entscheidende Verlagerung hin zu langfristigen Beschaffungsverträgen für erneuerbare Energien, die Betreiber gegen volatile Versorgungstarife absichern.

Wichtigste Erkenntnisse des Berichts

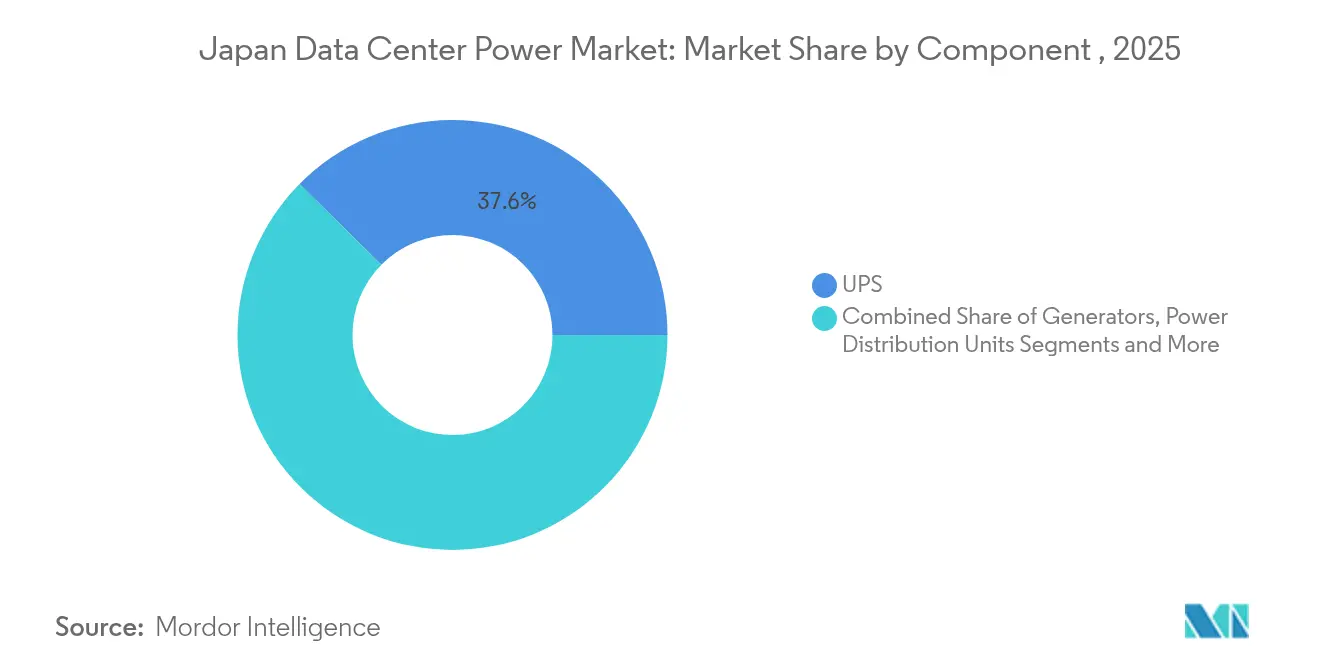

- Nach Komponente führten USV-Systeme im Jahr 2025 mit einem Marktanteil von 37,60 % am japanischen Rechenzentrums-Strommarkt; PDUs werden bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Marktanteil von 60,95 % am japanischen Rechenzentrums-Strommarkt, während Hyperscale-/Cloud-Einrichtungen mit einer CAGR von 7,85 % das schnellste prognostizierte Wachstum verzeichneten.

- Nach Rechenzentrumsgröße entfielen im Jahr 2025 40,75 % der �Ѳ�����ٲ���öß�� des japanischen Rechenzentrums-Strommarkts auf große Einrichtungen; die Mega-Kategorie soll bis 2031 mit einer CAGR von 8,02 % wachsen.

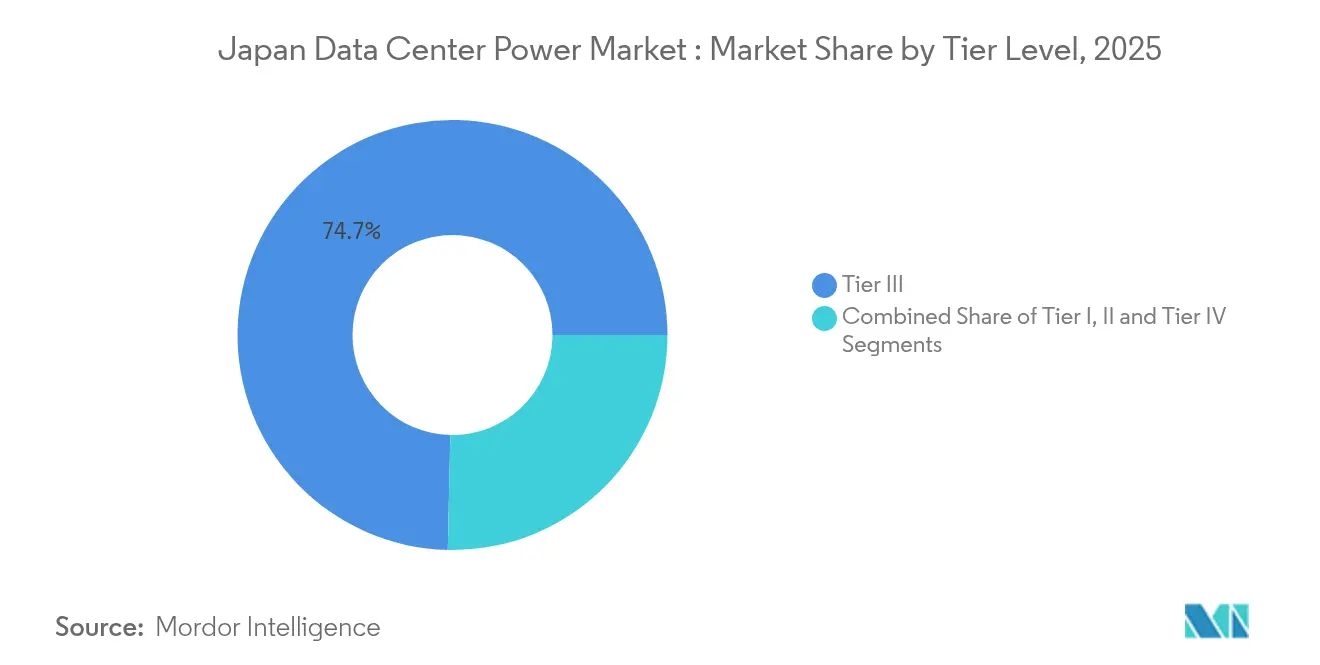

- Nach Tier-Stufe erzielte Tier III im Jahr 2025 einen Umsatzanteil von 74,65 % an der �Ѳ�����ٲ���öß�� des japanischen Rechenzentrums-Strommarkts, während Tier IV bis 2031 mit einer CAGR von 7,18 % zunimmt.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Rechenzentrums-Strommarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Annahme von Hyperscale- und Cloud-Einrichtungen | +1.5% | Tokio, Osaka | Mittelfristig (2-4 Jahre) |

| Staatliche Programme zur digitalen Transformation | +2.1% | Nationaler und regionaler Schwerpunkt | Langfristig (≥ 4 Jahre) |

| 5G-Ausbau und Edge-Infrastruktur | +0.8% | Urbane Zentren | Mittelfristig (2-4 Jahre) |

| Mandate für erneuerbare Energie und CO₂-Neutralität | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Unterseekabel-Anlandungen | +0.3% | ��ü���ٱ�����DzԱ�� | Mittelfristig (2-4 Jahre) |

| Unternehmenseigene PPAs und Nutzung von Batteriespeichern | +0.2% | Urbane Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nutzung von Hyperscale- und Cloud-Einrichtungen

Hyperscale-Betreiber errichten heute Campuse mit einer Kapazität von über 40 MW, wobei die Rack-Dichte 60 kW und gelegentlich 100 kW übersteigt.[1]Raritan (Legrand), "Neugestaltung des Rechenzentrums für KI-Arbeitslasten", raritan.comSoftBanks 300-MW-Komplex Tomakomai in Hokkaido zeigt, wie Mega-Campuse Verarbeitungslasten dezentralisieren und gleichzeitig kühlere Klimazonen für Freiluftkühlung nutzen. Dieser Maßstab verursacht lokale Netzengpässe, insbesondere rund um Tokio, wo neue Kapazitätsanträge Vorlaufzeiten von bis zu 36 Monaten erfordern. Infolgedessen erproben Betreiber modulare Stromblöcke, die unabhängig von Netzeinschränkungen arbeiten und eine schrittweise Erweiterung ermöglichen. Dieser Trend hält den japanischen Rechenzentrums-Strommarkt auf einem steilen Modernisierungskurs, da Einrichtungen auf Lithium-Ionen-basierte USV-Systeme und Sammelschienensysteme zur Verteilung setzen, um volatile KI-Arbeitslasten zu bewältigen.

Staatlich geführte Programme zur digitalen Transformation

Die Grüne Wachstumsstrategie verpflichtet Rechenzentren, erneuerbare Quellen zu nutzen, da das nationale Stromnetz bis 2030 einen Anteil sauberer Energie von 36-38 % anstrebt. Japans Programm für Klimaübergangsanleihen (Climate Transition Bond) strebt JPY 120 Billionen (800 Milliarden USD) an, um erneuerbare Projekte zu finanzieren, die die digitale Infrastruktur direkt versorgen.[2]OECD, "OECD Environmental Performance Reviews: Japan 2025," oecd.orgDie Behörden bieten zudem beschleunigte Genehmigungsverfahren für Energieprojekte in regionalen Präfekturen mit reichlichen Wind- oder Solarressourcen an und lenken Rechenzentrumsinvestitionen über den Korridor Tokio-Osaka hinaus. Zu den Anreizen zählen Steuererleichterungen für Geräte, die die Energienutzungseffizienz (PUE) verbessern, was die Gesamtwettbewerbsfähigkeit des japanischen Rechenzentrums-Strommarkts steigert.

5G-Ausbau und Edge-Infrastruktur als Beschleuniger der Nachfrage

Die nationale 5G-Abdeckung fördert Dutzende von Edge-Standorten mit 1-5 MW, die zusammen einen erheblichen Anteil des neuen Strombedarfs ausmachen. Auf Licht basierende Netzwerkarchitekturen reduzieren den Stromverbrauch um bis zu 40 % und ermöglichen eine latenzarme Verarbeitung in der Nähe der Endnutzer. Das Edge-Wachstum begünstigt kompakte intelligente PDUs und hocheffiziente Gleichrichter - eine Nische, die Unternehmen wie Vertiv mit maßgeschneiderten Einheiten für platzbeschränkte Racks bedienen..[3]Vertiv, "Kundenspezifische PDUs: Ermöglichung der Zukunft von Rechenzentren", vertiv.com Die Edge-Welle vervielfältigt daher die Standorte, an denen der japanische Rechenzentrums-Strommarkt saubere und stabile Elektrizität bereitstellen muss.

Mandate für erneuerbare Energie und CO₂-Neutralität

Im Jahr 2024 unterzeichnete Unternehmens-Stromabnahmeverträge (PPAs) erzielten im Durchschnitt JPY 11/kWh (0,073 USD/kWh) und unterschritten damit die Standardtarife der Versorgungsunternehmen, während sie langfristigen Zugang zu grüner Energie sicherten. Experimente wie das zu 100 % aus erneuerbaren Quellen gespeiste schwimmende Offshore-Rechenzentrum nahe Yokohama veranschaulichen, wie Betreiber Flächenknappheit begegnen und gleichzeitig Wind- und Solarenergie aus Mikronetzen nutzen. Wasserstoff-Brennstoffzellen-Pilotprojekte von Honda und Mitsubishi signalisieren weiteren Schwung hinter emissionsfreier Notstromversorgung. Insgesamt erweitern diese Maßnahmen den japanischen Rechenzentrums-Strommarkt, indem sie die Energiebeschaffung mit den CO₂-Reduktionszielen in Einklang bringen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Installations- und Wartungskapitalaufwendungen (CAPEX) | -0.7% | National | Mittelfristig (2-4 Jahre) |

| Netzengpässe und Stromverfügbarkeitsgrenzen | -0.9% | Tokio | Mittelfristig (2-4 Jahre) |

| Strenge Compliance-Kosten für Erdbebenresistenz | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Mangel an Hochspannungsingenieuren | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Netzengpässe und Stromverfügbarkeitsgrenzen

Tokios Verteilungsnetz wird durch kumulierte Hyperscale-Lasten belastet, die Unterwerk-Aufrüstungen übertreffen. Betreiber stehen in der Warteschlange für Kapazitätsreservierungen, was Inbetriebnahmetermine verzögert und Projektbudgets erhöht. Batterieenergiespeichersysteme (BESS), kombiniert mit PPAs, bieten vorübergehende Entlastung, erhöhen jedoch die Vorabkosten. Versorgungsunternehmen reagieren mit der Verstärkung von Küstenübertragungskorridoren, die mit neuen Unterseekabel-Anlandungen zusammenfallen. Die Verzögerung hält Netzengpässe jedoch als wesentliche Bremse für den japanischen Rechenzentrums-Strommarkt aufrecht.

Hohe Installations- und Wartungskapitalaufwendungen (CAPEX)

Der Bau japanischer Rechenzentren kostet 6-8 Millionen USD pro MW, was etwa 15-20 % über anderen asiatisch-pazifischen Märkten liegt. Die erhöhten Kosten resultieren aus strengen Erdbebenvorschriften und Spitzengrundstückspreisen, insbesondere in der Hauptstadtregion. Elektrizität macht 30-40 % der Betriebsausgaben aus; jüngste Kraftstoffpreisanstiege haben die gesamten strombezogenen Ausgaben um 40-50 % erhöht. Diese Wirtschaftlichkeit übt Druck auf kleinere Betreiber aus und könnte kurzfristige Erweiterungen des japanischen Rechenzentrums-Strommarkts dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme verankern die Zuverlässigkeitsagenda

USV-Systeme kontrollierten im Jahr 2025 37,60 % des japanischen Rechenzentrums-Strommarkts und unterstreichen ihre Rolle als erste Verteidigungslinie gegen Netzinstabilität. Die Einführung von Lithium-Ionen-Technologie verkürzt Ladezyklen und verringert den Platzbedarf trotz eines Preisaufschlags - ein akzeptabler Kompromiss für Hyperscale-Campuse, die auf PUE-Werte unter 1,3 abzielen. Die Generatorenkategorie erlebt eine Verlagerung von Diesel hin zu Wasserstoff-Brennstoffzellen, ein Wandel, der durch Pilotinstallationen in der Stadt Shunan hervorgehoben wird, bei denen wiederverwendete Automobilzellen mit Solarsystemen vor Ort kombiniert werden. PDUs, die eine wichtige Position für Hochdichte-Racks einnehmen, werden bis 2031 mit einer CAGR von 6,45 % das schnellste Komponentenwachstum verzeichnen, bedingt durch detaillierte Messtechnik und Fernüberwachung auf Branch-Ebene. Diese Dynamik hält den japanischen Rechenzentrums-Strommarkt klar auf intelligente Verteilungstechnologien ausgerichtet, die sich in DCIM-Plattformen integrieren lassen.

Der USV-Erneuerungszyklus stimmt mit KI-gesteuerten Rechen-Clustern überein, die eine stabile Stromversorgung im großen Maßstab erfordern, und veranlasst Anbieter, prädiktive Analysen für den Batteriezustand in ihre Firmware zu integrieren. Energiespeichermodule, die mit USV-Systemen verbunden sind, helfen dabei, Spitzenlastgebühren zu senken und die Aufnahmeraten erneuerbarer Energie zu verbessern. Da sich CO₂-freie Ziele verschärfen, setzen Betreiber auf Dauerzyklus-USV-Architekturen, die mit Mikronetzen synchronisiert werden können, die bei Bewölkung oder veränderten Windgeschwindigkeiten schwanken. Die Komponentenmischung entwickelt sich daher hin zu Systemen, die Lasten schützen und gleichzeitig als netzinteraktive Vermögenswerte innerhalb des breiteren japanischen Rechenzentrums-Strommarkts fungieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation behält den Größenvorteil

Colocation-Anbieter entfallen auf 60,95 % des Gesamtverbrauchs, da Unternehmen verbindungsreiche Campuse schätzen, die vielfältigen Carrier-Zugang und Compliance-Klarheit bieten. Mehrmandantenfähige Einrichtungen in Tokio bleiben bevorzugte Einstiegsstandorte in das breitere asiatische Cloud-Gefüge. Hyperscale-Cloud-Betreiber, obwohl in geringerer Anzahl, repräsentieren das schnellste Wachstumssegment mit einer CAGR von 7,85 %, da inländische KI- und maschinelle Lernarbeitslasten zunehmen. Staatliche Programme zur digitalen Transformation und die Einführung von Finanztechnologie treiben die Nachfrage nach sicheren Käfigen und dedizierten Hallen an und stärken die zentrale Rolle des Colocation in dem japanischen Rechenzentrums-Strommarkt.

Edge- und Unternehmensstandorte bilden eine ergänzende Schicht, die 5G-Latenzanforderungen unterstützt. Ihre bescheidenen Stellflächen von 1-5 MW nutzen modulare Stromversorgungen und containerisierte Batteriepakete, um Vorlaufzeiten zu verkürzen. Zusammen diversifizieren diese Ebenen die Standorte, an denen die Kapazität des japanischen Rechenzentrums-Strommarkts installiert wird, und puffern das Netz und steigern die Gesamtresilienz. Internationale Akteure arbeiten mit lokalen Stromspeziallisten zusammen, um regulatorische Hürden im Zusammenhang mit Frequenzunstimmigkeiten und seismischer Sicherheit zu überwinden, und stellen sicher, dass neue Bauten - ob Colocation oder Hyperscale - von Beginn an robuste Backup-Systeme integrieren.

Nach Rechenzentrumsgröße: Große Standorte bleiben das Rückgrat

Großrechenzentren hielten im Jahr 2025 40,75 % der Nachfrage und boten die Balance zwischen Kapitaleffizienz und ausreichend Spielraum für schrittweises Wachstum. Beengte urbane Grundstücke zwingen Betreiber, den vertikalen Raum zu maximieren und Kaltwassersysteme auf Dächern zu installieren, wobei die Verfügbarkeit der Stromversorgung der entscheidende Faktor bleibt. Große Campuse verankern Peering-Ökosysteme, in denen Inhalts-, Cloud- und Finanzunternehmen zusammenkommen, und bleiben damit integraler Bestandteil der �Ѳ�����ٲ���öß�� des japanischen Rechenzentrums-Strommarkts.

Mega-Campuse wachsen am schnellsten, mit einer CAGR von 8,02 % bis 2031, ermöglicht durch Landverfügbarkeit in Hokkaido und Kyushu sowie längere Zwischenumspannwerks-Korridore, die die Genehmigung erleichtern. Diese Projekte verhandeln häufig direkte Leitungen zu Erzeugern erneuerbarer Energien und sichern wettbewerbsfähig bepreisten grünen Strom über Horizonte von 20 Jahren. Mittlere und kleine Einrichtungen bedienen zwar keine dominierende Rolle, kommen aber spezialisierten KI-Inferenz-Clustern und Arbeitslasten zur Krankheitsmodellierung zugute, die räumliche Nähe zu Forschungsinstituten erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Stufe: Tier III setzt den Maßstab, Tier IV gewinnt an Bedeutung

Tier-III-Konzepte machten im Jahr 2025 74,65 % der Ausgaben aus, da sie den idealen Mittelweg zwischen Zuverlässigkeit und Kapitalaufwand bieten. Betreiber nutzen modulare USV-Pfade und N+1-Mechanikschleifen, die den meisten unternehmensweiten SLAs entsprechen. Regionale Knotenpunkte außerhalb Tokios übernehmen Tier III als ihren Standard, um Disaster-Recovery-Arbeitslasten anzuziehen, die geografische Trennung suchen. Folglich betrachten die Teilnehmer am japanischen Rechenzentrums-Strommarkt Tier III als Grundlage für neue Gebäude.

Tier-IV-Projekte erzielen eine CAGR von 7,18 % und bedienen Sektoren wie Kapitalmärkte und Telemedizin, bei denen ungeplante Ausfallzeiten inakzeptabel sind. Diese Einrichtungen implementieren 2N+1-Stromzuleitungen sowie Basisabdämmungsplatten, die seismische Erschütterungen mindern, was die Baukosten um 15-20 % erhöht, jedoch eine Verfügbarkeit von 99,995 % gewährleistet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Tokio beansprucht einen bedeutenden Anteil der installierten Kapazität, übertrifft 1 GW und beherbergt dichte Verbindungsgeflechte, die Bank-, Inhalts- und Gaming-Ökosysteme miteinander verbinden. Flächenknappheit erzwingt vertikale Bauten, während Netzengpässe solare Dachinstallationen und Batterieblöcke antreiben, die Netzwerkschwankungen abpuffern. Equinix' neuer PPA deckt einen Teil seiner Tokioter Last mit Solarenergie, was veranschaulicht, wie Betreiber selbst in raumkritischen Bezirken dekarbonisieren. Die �Ѳ�����ٲ���öß�� des japanischen Rechenzentrums-Strommarkts in der Hauptstadt wird stetig steigen, doch das künftige Wachstum hängt von erfolgreichen Netzaufrüstungen und der Teilnahme an Demand-Response-Programmen ab, die zusätzlichen Spielraum erschließen.

Osaka stellt den zweiten Pol dar und nutzt die Diversität von Unterseekabelverbindungen sowie moderate Grundstückskosten, um sich als resiliente Alternative zu positionieren. Aktuelle Bauprojekte mit 72 MW und 46 MW verdeutlichen die Fähigkeit der Stadt, Hyperscale-Knoten ohne Tokios Übertragungsverzögerungen zu beherbergen. Betreiber schätzen Osakas ausgewogenes Risikoprofil: starke Glasfasernetze, geringere Erdbebenhäufigkeit als in der Kanto-Region und kooperative kommunale Energiepolitik. Diese Faktoren halten den japanischen Rechenzentrums-Strommarkt dezentralisiert und schützen die nationale Betriebszeit gegen regionale Störungen.

Wettbewerbslandschaft

Globale Stromausrüstungsmajore und inländische Elektrikriesen konkurrieren in einem moderat konsolidierten Umfeld. Mitsubishi Electric und Hitachi Energy passen Schaltanlagen und Sammelschienensysteme an, die Japans 50-Hz-60-Hz-Dualität entsprechen, während Schneider Electric und ABB digitale Zwillinge für prädiktiven Lastausgleich integrieren. Partnerschaften sind allgegenwärtig: Fujitsu kooperiert mit Supermicro und Nidec, um den Energie-Fußabdruck von Servern und Kühlung zu reduzieren, was Innovation auf mehreren Ebenen veranschaulicht. Der japanische Rechenzentrums-Strommarkt belohnt Unternehmen, die lokale regulatorische Kenntnisse mit fortschrittlichen modularen Designs verbinden.

Wasserstoff-Brennstoffzellen-Konsortien, wie das Honda-Mitsubishi-Pilotprojekt in Shunan, zielen auf CO₂-freie Notstromversorgung ab und könnten den Marktanteil von Dieselgeneratoren verringern, wenn die Kostenkurven sinken [slashdot.org]. Digital Edge kooperiert mit Donghwa ES zur Kommerzialisierung alternativer Batteriechemien, die die Lebensdauer verlängern und den Platzbedarf reduzieren. Speicherorientierte Neueinsteiger schließen sich etablierten USV-Marken an, um sich bei Edge-Installationen zu positionieren, wo Platz- und Latenzanforderungen integrierte Stromracks erfordern.

Marktführer im japanischen Rechenzentrums-Strommarkt

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: NTT gründete eine Energiespeichersparte zur Entwicklung rechenzentrumsspezifischer Batteriesysteme, die den inländischen Fußabdruck stärken.

- Mai 2025: Fujitsu, Supermicro und Nidec starteten ein gemeinsames Energieeffizienzprogramm mit Schwerpunkt auf verbesserter Kühlung und Stromverteilung.

- Mai 2025: Digital Edge und Donghwa ES schlossen eine Partnerschaft zur Entwicklung der nächsten Generation von Speichertechnologien für die Rechenzentrumsredundanz.

- April 2025: Equinix unterzeichnete seinen ersten japanischen PPA mit Trinasolar ISBU und vertiefte damit sein Portfolio an erneuerbaren Energien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den japanischen Markt für die Stromversorgung von Rechenzentren als alle Einnahmen aus neuen oder zu ersetzenden elektrischen Systemen (USV, Diesel- oder Gasgeneratoren, Schaltanlagen, PDUs, dezentrale Schalttafeln, Energiespeichereinheiten) und den damit verbundenen Installations-, Wartungs- und Schulungsdienstleistungen, die Colocation-, Cloud- und Unternehmenseinrichtungen mit Strom versorgen. Laut ���ϲ����� sind die Zahlen in konstanten 2024 USD ausgedrückt und umfassen alle Ebenen und Größen von Zentren, die derzeit in Japan in Betrieb oder geplant sind.

Ausschluss vom Geltungsbereich: Wir schließen ausdrücklich Kühlgeräte, IT-Hardware, Bauarbeiten und Verträge über erneuerbare Energien außerhalb des Standorts aus.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernverteilungspanele

- Energiespeichersysteme

- Dienstleistungen

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Umfangreiche Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Stufe

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten Anlagenbetreiber in Tokio und Osaka, Elektrohändler, EPC-Vertragspartner und akademische Spezialisten im gesamten asiatisch-pazifischen Raum. Durch diese Gespräche konnten wir die durchschnittliche Auslastung, die Preisspanne zwischen Diesel- und Gasaggregaten und realistische Akzeptanzkurven für batteriegestützte USV-Banken ermitteln und so sekundäre Kennzahlen validieren und Datenlücken schließen.

Desk Research

Wir begannen mit der Erfassung der nationalen IT-Last von Rechenzentren durch die Organisation for Cross-regional Coordination of Transmission Operators, mit Stromstatistiken des METI und mit Zollunterlagen, die die jährlichen Importe von USV-Einheiten und Generatoren aufzeigen. Zusätzliche Erkenntnisse lieferten der Japan Data Center Council, die International Energy Agency, von Fachleuten begutachtete Fachzeitschriften über die Effizienz von Anlagen sowie Finanzberichte von D&B Hoovers und Nachrichtenüberprüfungen von Dow Jones Factiva. Über Questel ermittelte Patenttrends zeigten aufkommende Lithium-Ionen-Chemien auf, die die Nachfrage beeinflussen. Diese Liste veranschaulicht die verschiedenen offenen Quellen, die wir angezapft haben, ist aber nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir verwenden einen Top-Down-Aufbau. Die Megawattkapazität der nationalen Rechenzentren wird mit den Benchmark-Ausgaben für die Energieinfrastruktur pro Megawatt multipliziert und dann nach Komponenten aufgeteilt. Lieferanten-Roll-ups und Channel-Checks führen zu einer Bottom-up-Angemessenheitsprüfung, bei der die Gesamtzahlen bei Bedarf angepasst werden. Zu den Schlüsselvariablen gehören neue White-Space-Zugänge, Rack-Dichte, Stromtarife, Ziele für den Erwerb erneuerbarer Energien und die Lithium-Ionen-Durchdringung, die in eine multivariate Regression mit einem ARIMA-Overlay bis 2030 einfließen. Fehlende Versanddaten werden mit einem gleitenden Dreijahresdurchschnitt überbrückt, der an das Zollwachstum gekoppelt ist.

Zyklus der Datenvalidierung und -aktualisierung

Wir überprüfen die Ergebnisse anhand historischer Investitionsquoten, lassen sie von einem leitenden Analysten begutachten und rufen bei Abweichungen von mehr als acht Prozent erneut die Quellen auf. Wir aktualisieren die Modelle jedes Jahr und veröffentlichen Zwischenupdates nach wichtigen Ankündigungen auf dem Campus oder politischen Veränderungen, mit einer letzten Überprüfung vor der Veröffentlichung.

Warum Mordor's Japan Data Center Power Baseline Zuverlässigkeit vorschreibt

Wir stellen fest, dass die veröffentlichten Schätzungen voneinander abweichen, weil die Unternehmen den Umfang der Aufträge mischen, mehrjährige Dienstleistungsverträge unterschiedlich kapitalisieren und in unterschiedlichen Abständen aktualisieren.

Wir stellen fest, dass die größten Lücken entstehen, wenn Kühlanlagen einbezogen werden, EPC-Verträge vorgezogen werden oder globale Dichtekurven ohne japanspezifische Grenzen extrapoliert werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,86 B (2025) | ���ϲ����� | |

| USD 1,50 B (2024) | Regionale Beratung A | Kühlung und Projektdienstleistungen inklusive |

| USD 0,49 B (2024) | Industrie-Datenbuch B | Verwendet nur Exportwerte und lässt die inländische Schaltanlagenleistung aus. |

Diese Vergleiche zeigen, wie der disziplinierte Umfang von Mordor, die variable Verfolgung und die jährliche Aktualisierung eine ausgewogene und transparente Basislinie liefern, auf die sich Planer verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen Rechenzentrums-Strommarkts?

Der Markt beläuft sich im Jahr 2026 auf 910 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 1,17 Milliarden USD erreichen.

Welches Komponentensegment hält den größten Anteil?

USV-Systeme dominieren mit einem Anteil von 37,60 % aufgrund ihrer entscheidenden Rolle bei der Aufrechterhaltung der Betriebszeit.

Warum sind Netzengpässe in Tokio ein dringendes Problem?

Hyperscale-Campuse haben die Nachfrage über Unterwerksaufrüstungen hinaus angetrieben, was zu Wartezeiten von 36 Monaten für neue Stromzuleitungen führt.

Wie beschaffen Betreiber erneuerbare Energie?

Langfristige Unternehmens-Stromabnahmeverträge (PPAs), wie Googles 60-MW-Solarverträge, sichern grüne Elektrizität zu wettbewerbsfähigen Preisen.

Welche Wachstumsrate wird für Mega-Rechenzentren prognostiziert?

Die Mega-Kategorie soll zwischen 2026 und 2031 mit einer CAGR von 8,02 % wachsen, da KI-Arbeitslasten stark zunehmen.

Seite zuletzt aktualisiert am: