Größe und Marktanteil des italienischen Öl- und Gasmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

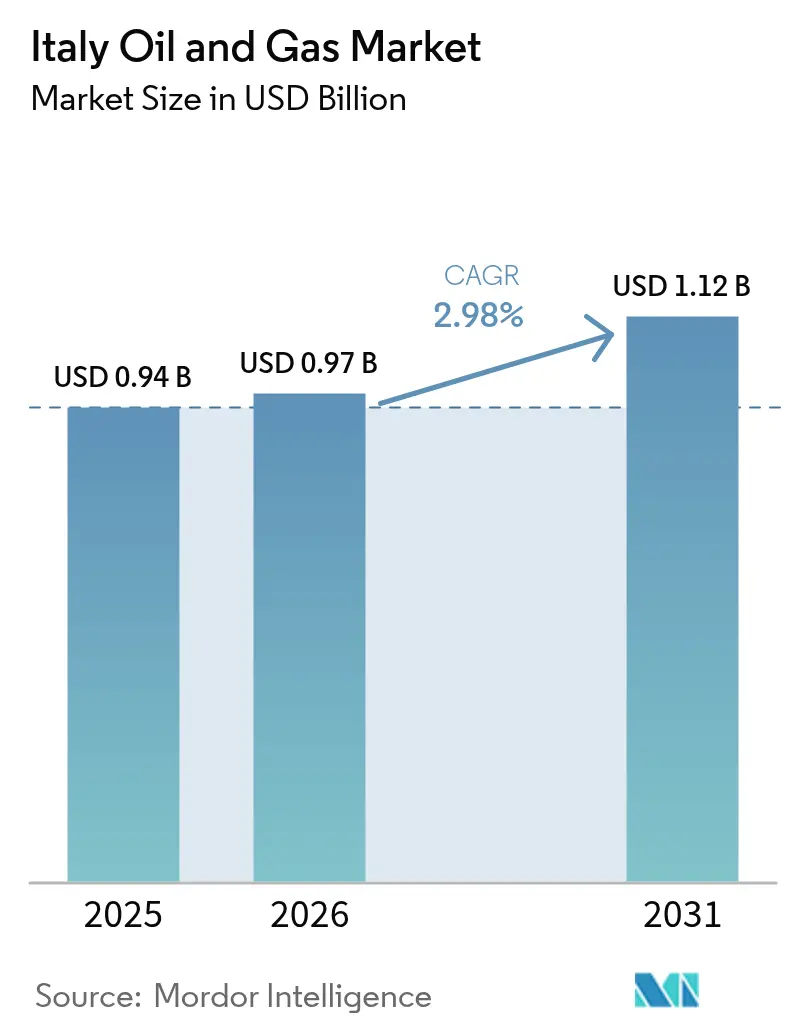

| Marktgröße im Basisjahr (2025) | 0.94 Milliarden US-Dollar |

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Öl- und Gasmarktes durch ���ϲ�����

Die Größe des italienischen Öl- und Gasmarktes wurde im Jahr 2025 auf 0,94 Milliarden USD geschätzt und soll von 0,97 Milliarden USD im Jahr 2026 auf 1,12 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 2,98 % im Prognosezeitraum (2026–2031).

Infrastrukturgestützte Widerstandsfähigkeit bildet das Fundament dieser Entwicklung, da das Land seine LNG-Importkapazität ausbaut, Raffinerien in Bioverarbeitungsanlagen umwandelt und wasserstoffkompatible Pipelines vorbereitet. Die Upstream-Aktivitäten werden weiterhin von ausgereiften Adriatischen Plattformen dominiert, die intensive Wartungsarbeiten erfordern, während Midstream-Betreiber in wasserstoffgeeignete Anlagen investieren, um Einnahmequellen zu diversifizieren. Offshore-CO₂-Speicherpilotprojekte und der Ausbau der kleinskaligen LNG-Bunkerversorgung eröffnen neue Geschäftsmöglichkeiten, die den Rückgang der heimischen Produktion teilweise ausgleichen. Die politische Klarheit durch das Offshore-Explorationsverbot vom September 2024 verändert die Kapitalallokation; integrierte Großkonzerne nutzen jedoch weiterhin bestehende Anlagen für Blau-Wasserstoff-, CCS- und Biokraftstoffvorhaben, wodurch der italienische Öl- und Gasmarkt auch im weiteren Verlauf der Energiewende relevant bleibt.

Wichtigste Erkenntnisse des Berichts

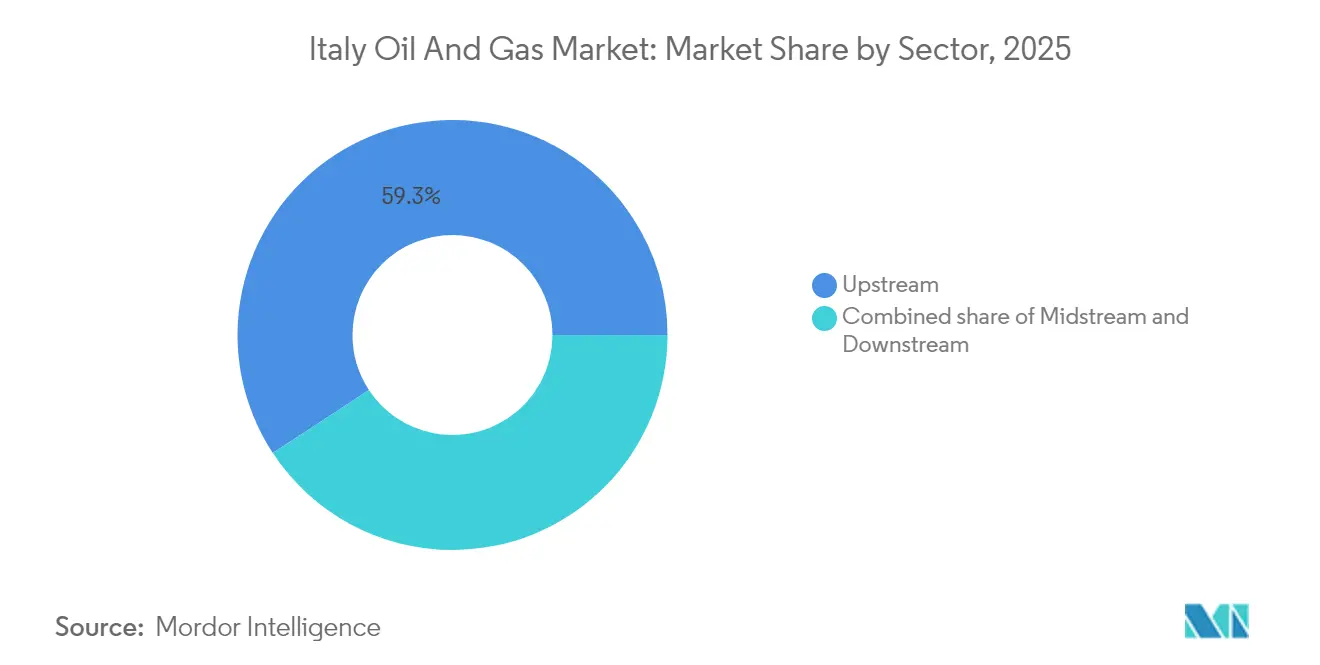

- Nach Sektor hielt der Upstream-Bereich im Jahr 2025 einen Marktanteil von 59,25 % am italienischen Öl- und Gasmarkt, während für das Midstream-Segment die schnellste Wachstumsrate mit einer CAGR von 4,27 % bis 2031 prognostiziert wird.

- Nach Standort entfielen im Jahr 2025 85,60 % der Größe des italienischen Öl- und Gasmarktes auf Offshore-Anlagen; dieses Segment wird ebenfalls voraussichtlich mit einer CAGR von 3,45 % bis 2031 am schnellsten wachsen.

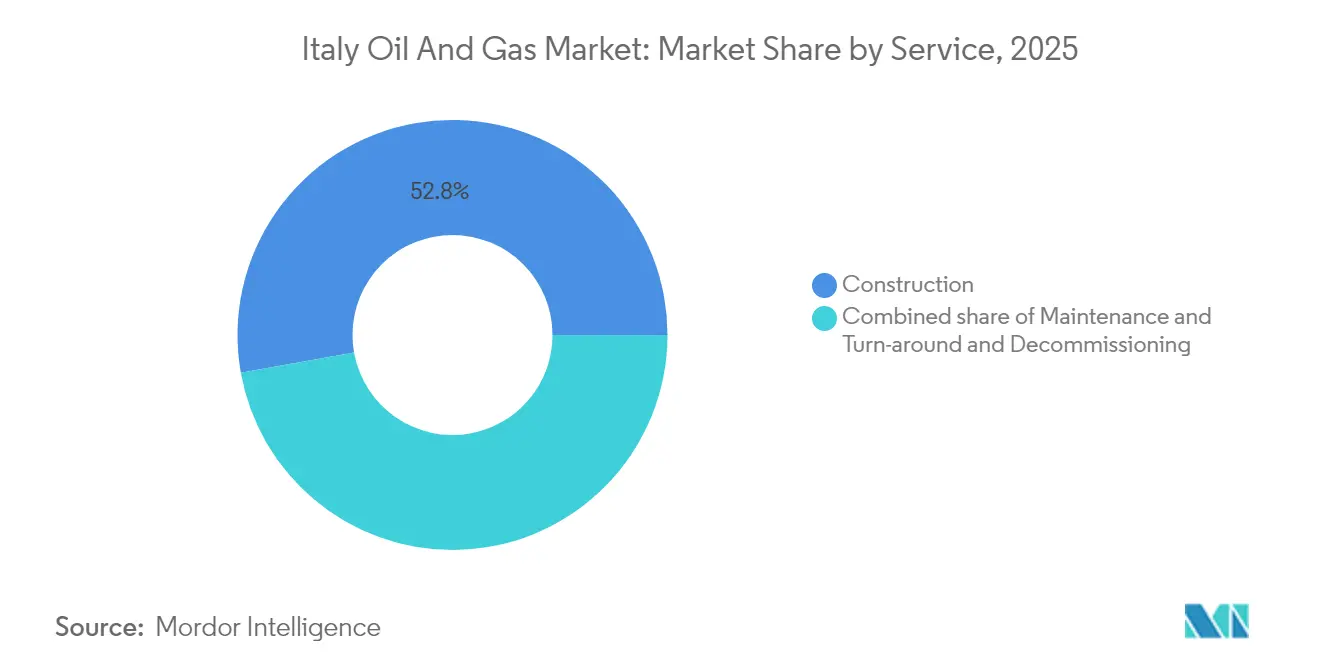

- Nach Dienstleistung führten Baudienstleistungen im Jahr 2025 mit einem Anteil von 52,80 % an der Größe des italienischen Öl- und Gasmarktes, während Stilllegungsdienstleistungen im Prognosezeitraum eine CAGR von 6,03 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum italienischen Öl- und Gasmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Diversifizierungsbestreben nach der russischen Gasversorgungskrise | +0.9% | Global, mit konzentrierten Auswirkungen in den Industriezentren Norditaliens | Kurzfristig (≤ 2 Jahre) |

| Stark wachsende Erdgasnachfrage zur Stromerzeugung | +0.8% | Landesweit, mit Spitzennachfrage im Po-Tal und in Süditalien | Mittelfristig (2–4 Jahre) |

| LNG-Importausbau (FSRUs Piombino & Ravenna) | +0.6% | Adriaküste und Tyrrhenisches Meer, Übertragungseffekte nach Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Raffineriemodernisierungen und Bioraffinerie-Umrüstungen | +0.5% | Sizilien, Sardinien und Küstenraffinerien auf dem Festland | Langfristig (≥ 4 Jahre) |

| Offshore-CO₂-Speicherhubs als Grundlage für Blau-Wasserstoff-Cluster | +0.4% | Offshore-Felder in der Adria, Industriecluster in Norditalien | Langfristig (≥ 4 Jahre) |

| Wachstum der kleinskaligen LNG-Bunkerversorgung für die Adriaschifffahrt | +0.3% | Adriahäfen (Venedig, Triest, Bari) mit Ausweitung auf Mittelmeerrouten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Diversifizierungsbestreben nach der russischen Gasversorgungskrise

Russland lieferte im Jahr 2021 40 % des italienischen Gases, doch dieser Anteil sank bis 2024 auf unter 5 %, da Notstandsgesetze die zügige Genehmigung von LNG-Terminalvorhaben und alternativer Pipeline-Abkommen mit Algerien und Aserbaidschan ermöglichten.[1]Snam, „Geschäftsbericht 2024”, snam.it Das nationale Sicherheitspaket in Höhe von 4 Milliarden EUR finanzierte zwei FSRUs, die zusammen eine jährliche Kapazität von 10 Milliarden m³ ergänzen und damit die Versorgungsflexibilität stärken. Die algerischen Pipeline-Lieferungen stiegen auf 32 % der Importe im Jahr 2024, während neue LNG-Frachten aus den USA und Katar Piombino und Ravenna erreichten und Italiens Rolle als Gastransit-Drehkreuz für Mitteleuropa festigten. Speicherfüllstände von über 90 % vor dem Winter 2025 unterstreichen die verbesserte Versorgungssicherheit, und Midstream-Auftragnehmer profitieren von beschleunigten Modernisierungen an Verdichterstationen und Messeinrichtungen. Die strukturelle Neugestaltung der Lieferketten festigt Italiens Position als mediterranes Transitland für diversifizierte Gasflüsse, weit über den unmittelbaren Krisenhorizont hinaus.

Stark wachsende Erdgasnachfrage zur Stromerzeugung

Gasbefeuerte Kraftwerke deckten im Jahr 2024 48 % des nationalen Strombedarfs, gegenüber 43 % im Jahr 2019, da Kohleabschaltungen und die Volatilität erneuerbarer Energiequellen schnell regelbare Kapazitäten erforderlich machten. Effizienzgewinne bei Gas-und-Dampf-Turbinen (GuD) senkten die Grenzkosten und machten Gas zum bevorzugten Ausgleichsbrennstoff, insbesondere bei winterlichen Spitzenlasten, wenn industrielle Heizwärmenachfrage mit geringer Solarstromproduktion zusammenfällt. Rechenzentren-Investitionen in Apulien und Kampanien treiben zusätzlichen Grundlastbedarf an, und Projektentwickler schließen zunehmend langfristige Gaslieferverträge ab, um sich gegen Preisvolatilität abzusichern. Diese Dynamiken schaffen eine mittelfristige Nachfragebasis, die weiteres Wachstum im italienischen Öl- und Gasmarkt stützt, trotz langfristiger Dekarbonisierungsziele.

LNG-Importausbau (FSRUs Piombino & Ravenna)

Das FSRU Piombino erhielt im April 2025 seine erste LNG-Ladung und liefert eine jährliche Regasifizierungskapazität von 5 Milliarden m³. Unterdessen wird erwartet, dass das BW Singapore-Schiff in Ravenna bis Anfang 2026 ein gleichwertiges Volumen in Betrieb nimmt. Beide Schiffe sind in der Nähe bestehender Pipeline-Korridore vertäut, was eine schnelle Gasverteilung zu industriellen Nachfragezentren im Norden ermöglicht und Re-Export-Optionen in Richtung Österreich und Deutschland bietet. Integrierte kleinskalige Verladearme an den Terminals erschließen neue Einnahmen aus LKW- und Bunkerdienstleistungen und diversifizieren die Einnahmequellen weiter. Die kombinierte Investition von 1,2 Milliarden EUR löst Nachfrage nach Kryoausrüstungen, Festmachersystemen und Klassenzertifizierungen aus und verankert den Midstream-Schwung fest im italienischen Öl- und Gasmarkt.

Raffineriemodernisierungen und Bioraffinerie-Umrüstungen

Eni hat 2 Milliarden EUR investiert, um seine Standorte Livorno, Venedig und Gela umzurüsten und die jährliche Biokraftstoffproduktion bis 2027 um 1,2 Millionen Tonnen zu steigern.[2]Eni, „Eni bestätigt die Umrüstung der Raffinerie Livorno”, eni.com Die im September 2024 genehmigte Umrüstung in Livorno integriert die Honeywell UOP Ecofining™-Technologie zur Verarbeitung von 500.000 Tonnen Altölen zu erneuerbarem Diesel und nachhaltigem Flugkraftstoff. Diese Projekte entsprechen den Vorgaben der EU-Erneuerbare-Energien-Richtlinie und erzielen Prämienmargen gegenüber der konventionellen Raffination. EPC-Firmen sichern sich mehrjährige Verträge für Wasserstoffanlagen, Katalysatorwechsel und digitale Steuerungsmodernisierungen und tragen damit zur Stabilisierung der Downstream-Dienstleistungen im Wandel bei.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmende Wettbewerbsfähigkeit erneuerbarer Energien | -0.6% | Landesweit, mit stärksten Auswirkungen in den Solar- und Windzonen Süditaliens und Siziliens | Mittelfristig (2–4 Jahre) |

| Ausgereifte heimische Reserven und rückläufige Förderung | -0.5% | Offshore-Felder in der Adria, Onshore-Felder im Po-Tal | Kurzfristig (≤ 2 Jahre) |

| Strenge Offshore-Bohrmoratorien und seismische Regelungen | -0.4% | Italienische Hoheitsgewässer, insbesondere geschützte Meeresgebiete | Langfristig (≥ 4 Jahre) |

| Langsame Genehmigungsverfahren für Midstream-Ausbauten | -0.3% | Landesweit, mit regulatorischen Engpässen in Rom und bei regionalen Behörden | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Wettbewerbsfähigkeit erneuerbarer Energien

Die Solar- und Windkraftkapazität erreichte im Jahr 2024 60 GW, deckte 35 % der Stromerzeugung und erzielte in Sizilien Gestehungskosten von 40 EUR/MWh. Netzskalige Batteriespeicher beginnen, stündliche Volatilität abzufedern und den Einsatz von Gas-Spitzenlastkraftwerken während mittäglicher Solarspitzen zu reduzieren. Der Nationale Aufbau- und Resilienzplan stellt bis 2026 15 Milliarden EUR für weitere erneuerbare Energiequellen bereit, was eine Intensivierung des Wettbewerbs um Gas im Stromerzeugungsmix signalisiert. Saisonale Schwankungen und das Fehlen von Langzeitspeichern erhalten jedoch eine Reserverolle für flexible Gaskraftwerke aufrecht und mindern unmittelbare Verdrängungsrisiken für den italienischen Öl- und Gasmarkt.

Ausgereifte heimische Reserven und rückläufige Förderung

Die Adriatische Förderung sank zwischen 2019 und 2024 um 15 %, da alternde Felder wie Clara und Annamaria trotz Infill-Bohrungen an ihre Erschöpfungsgrenzen stießen. Kosten für Förderunterstützung (Artificial Lift) und Wassereinpressen höhlen mittlerweile die Margen bei Flachwasserbohrlöchern aus und veranlassen Betreiber, bis 2028 die Entfernung von 12 Plattformen einzuplanen. Während diese Dynamik das Upstream-Wachstum bremst, erschließt sie gleichzeitig Nachfrage nach Stilllegungsdienstleistungen und Umnutzungsmöglichkeiten für die CO₂-Speicherung. Der Rückgang der nationalen Nettoförderung steigert jedoch die Abhängigkeit von Pipeline- und LNG-Importen und beeinflusst Midstream-Tarifstrukturen und Speicherstrategien.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Sektor: Midstream-Infrastruktur treibt das Wachstum an

Midstream-Aktivitäten werden voraussichtlich bis 2031 eine CAGR von 4,27 % erzielen – ein schnelleres Wachstumstempo als in jedem anderen Sektor des italienischen Öl- und Gasmarktes. Der Kapitalplan von Snam in Höhe von 8,1 Milliarden EUR umfasst 1.200 Kilometer wasserstoffgeeigneter Pipelines und 4 Milliarden Kubikmeter neuer Speicherkapazität, was die Marktgröße für Midstream-Dienstleistungen im italienischen Öl- und Gasmarkt zusammen mit tarifgestützten Einnahmen ausweitet. Grenzüberschreitende Verbindungen wie die Adriatische Leitung verbessern die Nord-Süd-Flexibilität, stärken Transiteinnahmen und schaffen Optionalität für künftige Wasserstoffbeimischungen. Upstream bleibt die größte Einnahmequelle, sieht sich jedoch einer Stagnation der Fördervolumina gegenüber, was Dienstleister dazu veranlasst, sich stärker auf Wartungs- und Brownfield-Verbesserungsprojekte zu verlagern, die planbare, wenn auch langsamere Einnahmeströme generieren.

Ein ausgeprägter Downstream-Umrüstungstrend zeichnet sich ebenfalls ab. Bioraffinerien liefern Premiumkraftstoffe mit höheren Margen als traditionelle Produkte und mildern die Auswirkungen verschärfter europäischer Kraftstoffnormen. Der Sektor entwickelt sich daher von der volumengetriebenen Verarbeitung hin zur margengetriebenen Produktion von Spezialkraftstoffen – eine Verschiebung, die Marktteilnehmer im italienischen Öl- und Gasmarkt über die gesamte Wertschöpfungskette hinweg einbindet und gleichzeitig die EU-Taxonomiekriterien für nachhaltigen Betrieb erfüllt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Standort: Offshore-Dominanz steht vor Übergangsdruck

Offshore-Anlagen repräsentieren 85,60 % des Umsatzes im Jahr 2025 und bleiben trotz einer CAGR-Begrenzung von 3,45 % bis 2031 zentral für den Marktanteil des italienischen Öl- und Gasmarktes. Das Flachwassermilieu der Adria unterstützt kosteneffiziente Tie-Back-Verbindungen und Laufzeitverlängerungsprogramme, doch strengere seismische Normen und das Explorationsverbot vom September 2024 beschränken die Erschließungsbohrungen. Betreiber lenken Kapital in Anlagenintegrität, digitale Zwillinge für die vorausschauende Wartung und die eventuelle Umrüstung erschöpfter Felder in CO₂-Senken, wodurch Einnahmekontinuität gewahrt und Umweltauflagen erfüllt werden.

Onshore-Chancen konzentrieren sich auf das Po-Tal, wo Brownfield-Bohrungen auf geothermische oder Speicherfunktionen umgestellt werden. Obwohl der Onshore-Beitrag zur Größe des italienischen Öl- und Gasmarktes gering ist, bieten geringere Genehmigungshürden und kürzere Durchlaufzeiten Nischeneinnahmen für spezialisierte Dienstleistungsunternehmen. Die Kombination aus Offshore-Reife und Onshore-Anpassungsfähigkeit schafft einen ausgewogenen, wenn auch vorsichtigen Ausblick für Standorte.

Nach Dienstleistung: Stilllegung nimmt Fahrt auf, während Bau führt

Baudienstleistungen entfielen im Jahr 2025 auf 52,80 % der Größe des italienischen Öl- und Gasmarktes, begünstigt durch den Bau von LNG-Terminals, Pipeline-Schleifen und Raffinerie-Umrüstungen. Der Anstieg lässt nach 2025 jedoch nach, da wichtige Anlagen ihre mechanische Fertigstellung erreichen, was den Wachstumsimpuls in Richtung Stilllegungsdienstleistungen verschiebt, die bis 2031 eine CAGR von 6,03 % aufweisen. Italiens 47 Offshore-Plattformen haben eine durchschnittliche Betriebslebensdauer von 35 Jahren, was die Entfernung von Strukturen, das Verschließen von Bohrlöchern und die Standortsanierung zu kritischen Compliance-Aufgaben macht. Prämiums-Tagesraten für Schwerlastschiffe und spezialisierte Schneidausrüstungen unterstützen die Margensteigerung für erfahrene Auftragnehmer.

Die routinemäßige Wartung bleibt eine stabile Einnahmesäule. Alternde Plattformen erfordern verbesserte Brand- und Gaserkennung, kathodischen Korrosionsschutz und Emissionsüberwachung, die mit den EU-Methanregelungen übereinstimmen. Dieser anhaltende Bedarf sichert eine diversifizierte Arbeitslast, selbst wenn die Greenfield-Aktivitäten zurückgehen, und stützt die Widerstandsfähigkeit des Dienstleistungssegments im italienischen Öl- und Gasmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Norditalien verbraucht 45 % des nationalen Gases, hauptsächlich gestützt durch den Industriekorridor des Po-Tals, der sowohl auf algerische Importe über TransMed als auch auf aserbaidschanische Gasflüsse durch die Trans Adriatic Pipeline angewiesen ist. Erhöhte Winternachfrage belastet regionale Kapazitäten und löst schrittweise Verdichtungsprojekte sowie strategische Speicherentnahmen aus, die den Netzdruck stabilisieren. Mitteleuropäische Verlader benennen zunehmend italienische Ausspeisepunkte und verwandeln das Land in ein gebührentragendes Transitdrehkreuz.

Südliche Regionen weisen gegensätzliche Dynamiken auf. Sizilien beherbergt zwei wichtige Raffinerien, die auf Biokraftstoffumrüstung umgestellt werden, während eine reichliche Solar- und Windstromproduktion gelegentlich den lokalen Gasverbrauch reduziert. Saisonale Schwankungen erzeugen Marktvolatilität, die Pipeline-Betreiber durch Linienpackverwaltung und flexible Tarife abmildern. Zudem positionieren die sizilianischen Küstenhäfen die Insel als künftiges LNG-Breakbulk-Zentrum für nordafrikanische Gasströme und erweitern Italiens Einfluss im Öl- und Gasmarkt auf den weiteren Mittelmeerraum.

Die Adriaküste konzentriert Upstream-Förderung, LNG-Empfang und aufkommende CCS-Initiativen. Ravenna ist ein Beispiel für vertikale Integration: Offshore-Bohrungen versorgen bestehende Gasanlagen, neue FSRU-Kapazitäten injizieren frisches Angebot, und erschöpfte Reservoire werden in CO₂-Speicher umgewandelt. Diese geografische Stapelung optimiert Logistik und Personaleinsatz, erhöht jedoch die Umweltkontrolle und erfordert ein rigoroses Stakeholder-Engagement, um die Einhaltung von Projektzeitplänen zu gewährleisten.

Wettbewerbslandschaft

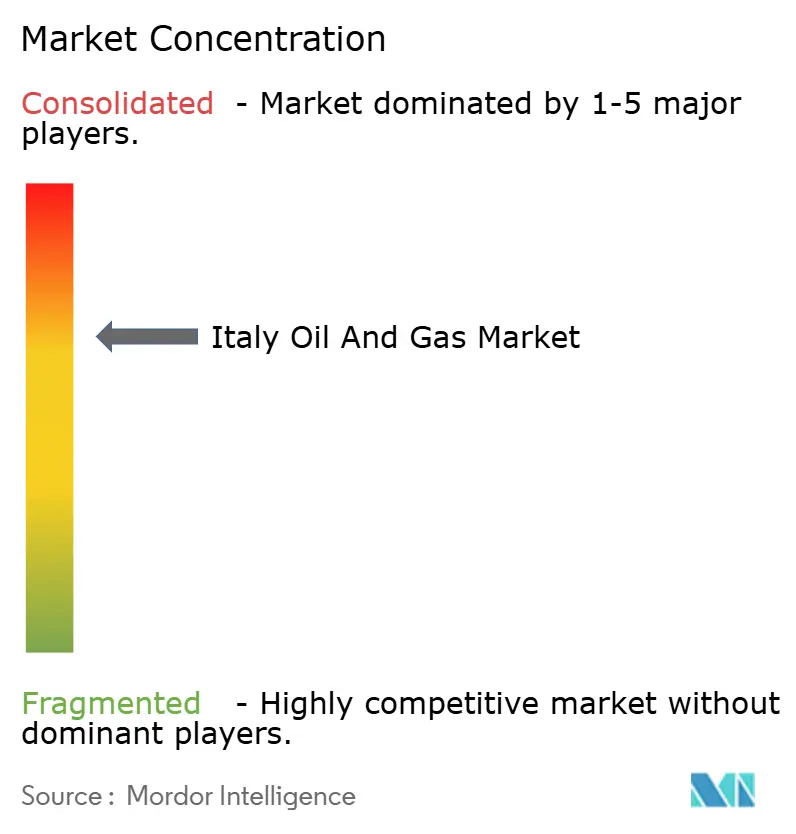

Der italienische Öl- und Gassektor ist mäßig konzentriert, wobei Eni ein integriertes Portfolio führt, das von Altreservoiren bis zu erneuerbaren Kraftstoffen reicht. Das Unternehmen nutzt proprietäre Chemien zur verbesserten Ölförderung (Enhanced Oil Recovery) und digitale Optimierungsplattformen, um die Feldlebensdauer zu verlängern, während überschüssige Mittel in Bioraffinerie-Projekte geleitet werden, die EU-Richtlinien erfüllen. Snam dominiert die regulierten Midstream-Anlagen – mit dem Betrieb von 38.000 Kilometern Pipelines, 16,9 Milliarden Kubikmetern Speicherkapazität und drei Regasifizierungsstandorten – und erzielt damit tarifgestützte Einnahmen, die wasserstoffgeeignete Nachrüstungen finanzieren.[3]Snam, „Ergebnispräsentation 1. Halbjahr 2024”, snam.it

Internationale Unternehmen wie TotalEnergies und Shell konkurrieren im Downstream-Einzelhandel und Petrochemiebereich und nutzen ihre globalen Handelsbücher, um Rohstoffflexibilität zu sichern. Kleinere unabhängige Produzenten kämpfen mit Kapitalintensität und Compliance-Kosten, was Konsolidierungen begünstigt, wie die Übernahme eines Raffinerieanteils bei Saras durch Vitol für 550 Millionen EUR im Jahr 2024 zeigt. Die Einführung von Technologien wirkt als Differenzierungsmerkmal; digitale Zwillinge, prädiktive Analytik und CO₂-arme Prozessmodernisierungen senken Betriebskosten und CO₂-Fußabdrücke und verschieben die Wettbewerbsrangliste im italienischen Öl- und Gasmarkt.

Marktführer in der italienischen Öl- und Gasindustrie

Eni SpA

Snam SpA

Saras SpA

Sonatrach Raffineria Italiana (Augusta)

API Group (Raffinerie und Einzelhandel Ancona)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Energean, ein in London ansässiger Öl- und Gasakteur, hat die Förderung an seinem italienischen Feld vor der Küste der Abruzzen wieder aufgenommen.

- September 2024: Italien erließ ein Verbot für neue Offshore-Explorationsgenehmigungen, das 12 ausstehende Adriatik-Anträge betrifft.

- Juli 2024: Eni und die Europäische Investitionsbank (EIB) unterzeichnen einen Vertrag über 500 Millionen EUR zur Umrüstung der Livorno-Raffinerie in eine Bioraffinerie.

- Januar 2024: Snam, ein italienisches Gasunternehmen, kündigte Pläne an, bis 2027 12,51 Milliarden USD in Gas- und Flüssigerdgas (LNG)-Infrastruktur in Italien zu investieren. Im Vergleich zum Plan 2022–26 erhöhte das Unternehmen seine Investitionen um 15 %.

Berichtsumfang des italienischen Öl- und Gasmarktes

Der Öl- und Gasmarkt umfasst die Industrie, die an der Exploration, Förderung, Raffination, dem Transport und der Verteilung von Öl- und Erdgasressourcen beteiligt ist. Er schließt verschiedene Aktivitäten und Sektoren ein, die mit der Gewinnung und Nutzung von Kohlenwasserstoffreserven zusammenhängen.

Der italienische Öl- und Gasmarkt ist nach Sektor in Upstream, Midstream und Downstream unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis der Förderung (in Tausend Barrel pro Tag) erstellt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und die projizierte Wachstumsrate des italienischen Öl- und Gassektors?

Der Markt wird im Jahr 2026 auf 0,97 Milliarden USD geschätzt und soll bis 2031 auf 1,12 Milliarden USD anwachsen, mit einer CAGR von 2,98 %.

Welches Segment wächst am schnellsten?

Der Midstream-Bereich – angetrieben durch wasserstoffgeeignete Pipelines und neue LNG-Terminals – soll bis 2031 mit einer CAGR von 4,27 % wachsen.

Wie viel LNG-Regasifizierungskapazität fügen die FSRUs Piombino und Ravenna hinzu?

Zusammen liefern sie zusätzliche 10 Milliarden m³ jährlicher Kapazität, genug, um rund 16 % des nationalen Gasbedarfs zu decken.

Warum dominieren Offshore-Anlagen die nationale Produktion?

Ausgereifte Adriatische Plattformen machen immer noch 85,60 % des Öl- und Gasumsatzes aus, aufgrund jahrzehntelanger Bestandsinfrastruktur und der Zugänglichkeit in Flachwassergebieten.

Welche Rolle spielen Bioraffinerien in der Energiewende?

Enis Umrüstungen in Livorno, Venedig und Gela werden bis 2027 eine zusätzliche Produktion von 1,2 Millionen Tonnen erneuerbarer Kraftstoffe ermöglichen und dabei Margen verbessern sowie EU-Dekarbonisierungsvorgaben erfüllen.

Wie konzentriert ist die Unternehmenskontrolle im Sektor?

Ein kombinierter Anteil von knapp über 60 % für die fünf größten Akteure ergibt einen moderaten Konzentrationsgrad von 6 auf einer Skala von 1 bis 10.

Seite zuletzt aktualisiert am: