Größe und Marktanteil des italienischen E Commerce Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

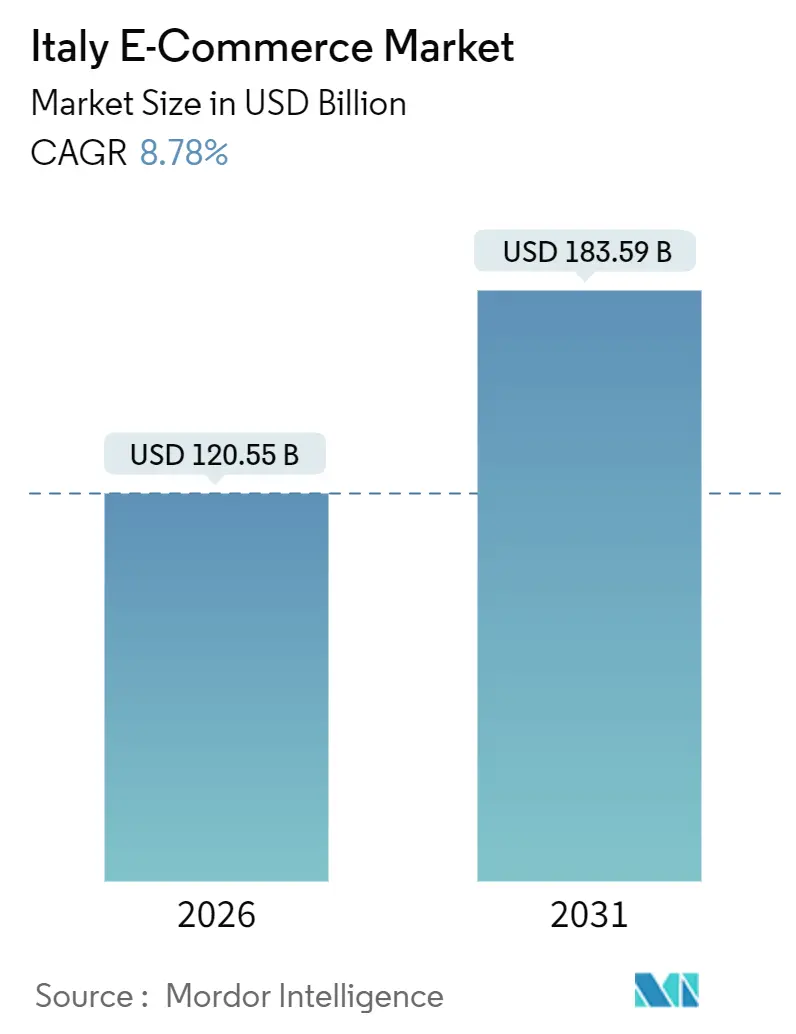

| �Ѳ�����ٲ���öß�� (2026) | 120.55 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 183.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

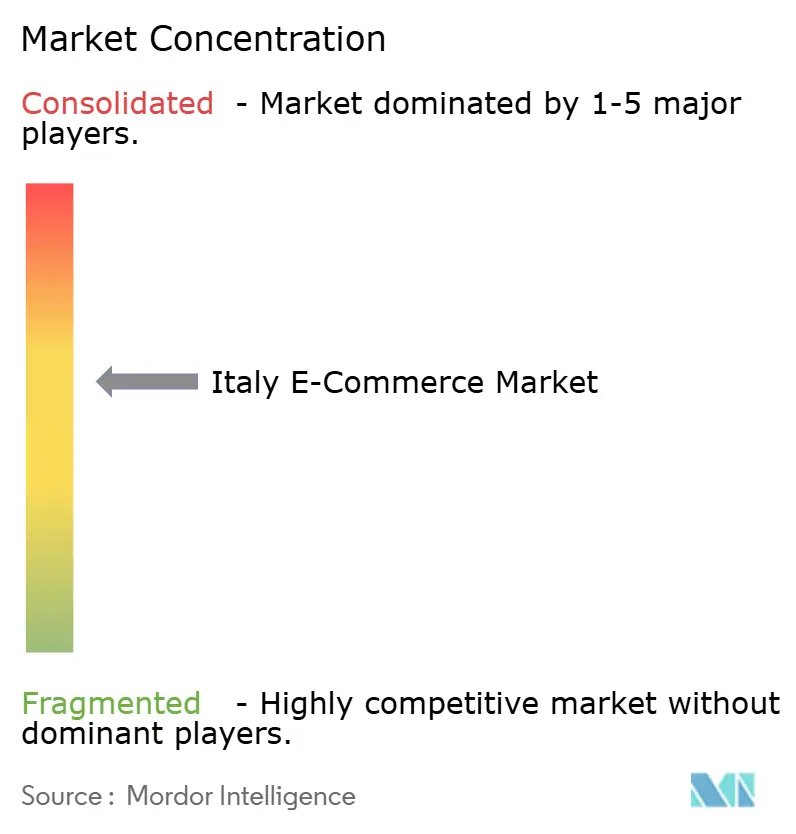

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen E Commerce Markts durch ���ϲ�����

Die Größe des italienischen E Commerce Markts erreichte im Jahr 2026 USD 120,55 Milliarden und wird bis 2031 voraussichtlich auf USD 183,59 Milliarden ansteigen, was einer CAGR von 8,78 % entspricht. Digitale Zahlungen überholten 2024 erstmals landesweit das Bargeld, und die verbindliche Einführung von SEPA-Sofortüberweisungen im Jahr 2025 schaffte Interbankentgelte ab, die zuvor margenarme Online-Verkäufe entmutigten. Smartphone-Kassenvorgänge bilden nun den Kern der meisten Verbraucherprozesse, während das obligatorische B2B-E-Rechnungsnetzwerk des Landes jährlich 2 Milliarden elektronische Rechnungen verarbeitet, die Abstimmungskosten senkt und den adressierbaren Pool digitaler Käufer erweitert. Same-Day-Lieferkapazitäten im Norden, staatliche Steuergutschriften für die Digitalisierung von KMU und ein Anstieg des Kauf-jetzt-zahle-später (BNPL)-Volumens um 46 % im Jahr 2024 stärken allesamt den strukturellen Wachstumspfad des Markts. Die Wettbewerbsintensität nimmt zu, da vertikale Spezialisten Marktanteile von breiten Marktplätzen gewinnen und Fintechs Echtzeit-Konto-zu-Konto-Zahlungsschienen in den alltäglichen Einzelhandel drängen.

Wichtigste Erkenntnisse des Berichts

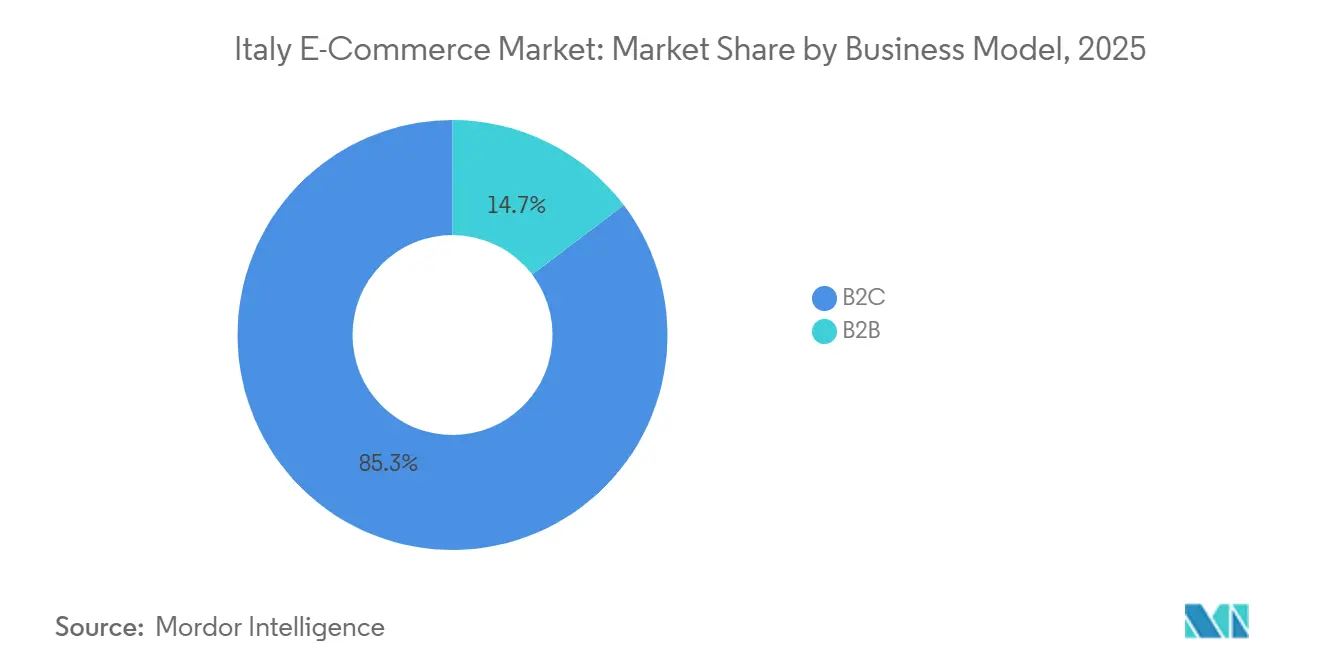

- Nach Geschäftsmodell hielten Verbrauchertransaktionen im Jahr 2025 einen Marktanteil von 85,34 % am italienischen E Commerce Markt, während B2B-Umsätze bis 2031 mit einer CAGR von 11,87 % voraussichtlich expandieren werden.

- Nach Gerätetyp entfielen im Jahr 2025 56,42 % des italienischen E Commerce Markts auf Smartphones, und das Segment wächst bis 2031 mit einer CAGR von 9,21 %.

- Nach Zahlungsmethode führten Kredit- und Debitkarten im Jahr 2025 mit einem Anteil von 31,68 % am italienischen E Commerce Markt, während BNPL-Lösungen bis 2031 voraussichtlich mit einer CAGR von 13,16 % wachsen werden.

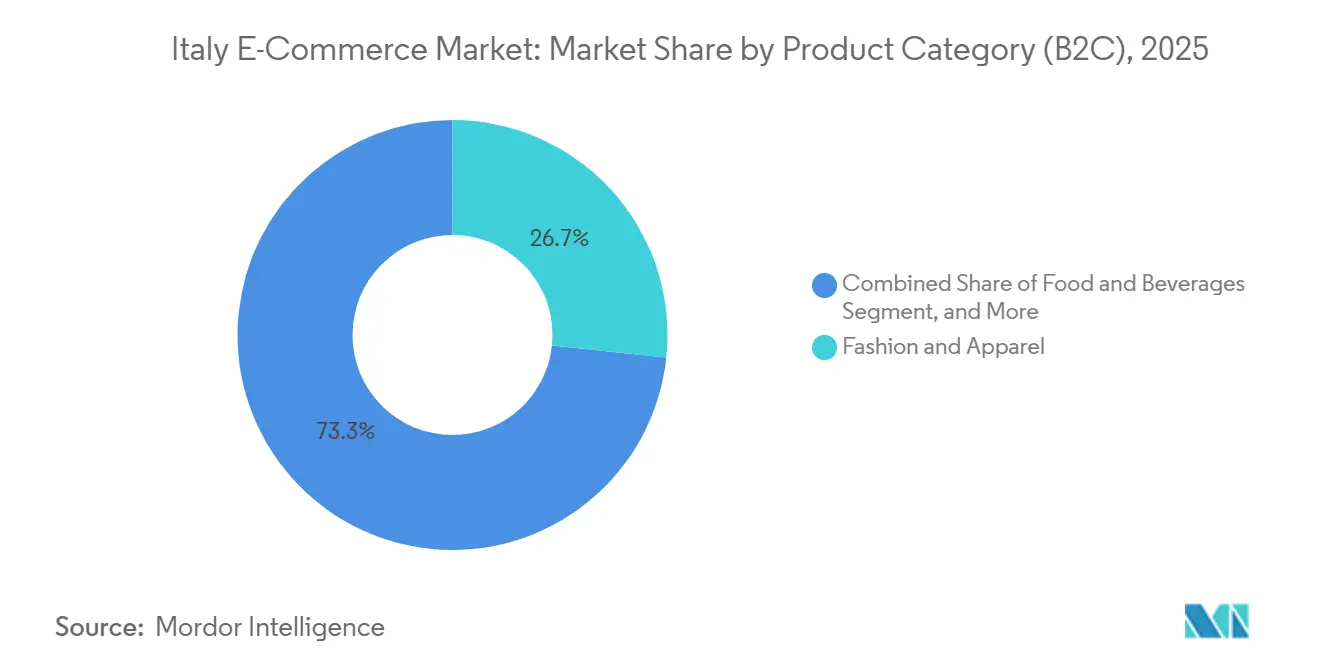

- Nach Produktkategorie erzielte Mode und Bekleidung im Jahr 2025 einen Umsatzanteil von 26,67 % am italienischen E Commerce Markt, doch Lebensmittel und Getränke sind das am schnellsten wachsende Segment, das bis 2031 mit einer CAGR von 12,43 % expandieren soll.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des italienischen E Commerce Markts

Analyse der Auswirkungen von Wachstumstreibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Einführung von Konto-zu-Konto-Sofortzahlungen | +1.8% | Landesweit, am stärksten in der Lombardei und Emilia-Romagna | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz des mobilen Handels | +1.5% | Urbane Zentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Anstieg der Same-Day-Lieferinfrastruktur | +1.3% | Nördliche Regionen mit Ausstrahlungseffekt auf zentrale Provinzen | Mittelfristig (2–4 Jahre) |

| Staatliche Steuergutschriften des Programms „Spinta Digitale” | +1.1% | Landesweit, höchste Inanspruchnahme in Venetien und der Lombardei | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von Ultra-Schnell-Lebensmittellieferungen | +0.9% | Städte der zweiten Ebene mit Expansion in den Süden | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitender Marktplatzzugang über die EU-Einzel-MwSt. | +0.7% | Exportorientierte KMU landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Einführung von Konto-zu-Konto-Sofortzahlungen

Echtzeit-SEPA-Sofortüberweisungsschienen wurden 2025 für alle italienischen Banken verpflichtend eingeführt, wodurch zweitägige Abwicklungsverzögerungen und Interbankentgelte, die durchschnittlich 1,5 % des Bestellwerts ausmachten, entfielen. Händler in der Lombardei und Emilia-Romagna führten Sofortzahlungsmodule 35 % schneller ein als ihre Pendants andernorts und verbesserten dadurch die Margen bei Lebensmittel- und Elektronikbestellungen mit niedrigem Bestellwert. Das inländische Fintech-Unternehmen Satispay integrierte die Schienen in seine Geldbörse und ermöglichte 380.000 Händlern eine Abwicklung in weniger als 10 Sekunden, während seine Nutzerbasis auf 5 Millionen anwuchs. Sofortüberweisungen erfüllen zudem die Anforderungen zur starken Kundenauthentifizierung ohne Einmalpasswörter, was die Abbruchrate beim Bezahlvorgang senkt. Zusammengenommen positionieren diese Faktoren Sofortzahlungen als die Standard-Zahlungsart für Wiederholungstransaktionen im ganzen Land.[1]Banca d'Italia, "Zahlungssysteme und Finanzmarktinfrastrukturen," BANCA D'ITALIA, bancaditalia.it

Zunehmende Akzeptanz des mobilen Handels bei 25- bis 34-Jährigen

Smartphones generierten im Jahr 2025 56,42 % des Online-Transaktionswerts, angetrieben durch kontaktlose Software-POS-Terminals, die von 40.000 Einheiten im Jahr 2023 auf 152.000 im Jahr 2024 sprangen. Der Kurzform-Video-Handel, angeführt von TikTok Shop, leitet den Datenverkehr nun direkt in Ein-Tipp-Bezahlprozesse um, die vom ZEOS-Netzwerk von Zalando abgewickelt werden. Tragbare Geräte trugen im Jahr 2024 ein Volumen von EUR 2,5 Milliarden bei und erweiterten die Definition des mobilen Handels über Mobiltelefone hinaus. Biometrische Anmeldungen erfüllen die PSD2-Authentifizierungsanforderungen mit minimalem Aufwand – ein Vorteil, der die Konversionsrate bei jüngeren Bevölkerungsgruppen steigert. Infolgedessen sank die durchschnittliche Kaufzeit auf Smartphones im Jahr 2025 auf 2,8 Minuten, gegenüber 4,2 Minuten zwei Jahre zuvor.[2]Politecnico di Milano, "Osservatori Digital Innovation," POLITECNICO DI MILANO, osservatori.net

Anstieg der Same-Day-Lieferinfrastruktur

Zalandos 80.000 m² großes Logistikzentrum in Verona, das seit Ende 2024 in Betrieb ist, erfüllt nun 70 % der Bestellungen im Norden innerhalb von 24 Stunden. Poste Italiane bearbeitete im Jahr 2024 308 Millionen Pakete und rüstet bis 2027 gemeinsam mit DHL 10.000 automatisierte Schließfächer aus, was die Anzahl fehlgeschlagener Zustellungen erheblich reduziert. Der Schließfachbetreiber InPost überschritt bis Mitte 2025 die Marke von 3.000 Einheiten und konzentrierte diese rund um die Bahnhöfe in Mailand, Turin und Bologna. Die Same-Day-Lieferfähigkeit senkt zudem die Retourenkosten im Bekleidungsbereich, indem Anprobe- und Rücksendezyklen verkürzt werden. Obwohl die Lieferdichte in Kalabrien und Sizilien noch 30 % unter dem norditalienischen Durchschnitt liegt, schließen neue Logistikzentren in Neapel und Palermo die Lücke.

Staatliche Steuergutschriften des Programms „Spinta Digitale” für die Digitalisierung von KMU

Italien stellte bis 2025 EUR 24 Milliarden an Transition-4.0-Gutschriften bereit und erstattet KMU bis zu 50 % ihrer Ausgaben für E Commerce-Plattformen, Cloud-ERP und Cybersicherheit. Invitalia verzeichnete im ersten Halbjahr 2025 12.000 Förderanträge mit einer mittleren Projektgröße von EUR 80.000. Das Programm finanziert auch die Ausbildung der Belegschaft und adressiert damit ein digitales Kompetenzdefizit, von dem 54,2 % der Italiener betroffen sind. Venetien, die Lombardei und Emilia-Romagna erhielten fast die Hälfte der genehmigten Projekte, was die Konzentration exportorientierter Hersteller widerspiegelt, die webbasierte Beschaffungsportale integrieren.[3]Ministerium für Unternehmen und Made in Italy, "Details zum Transition-4.0-Programm," MINISTERIUM FÜR UNTERNEHMEN UND MADE IN ITALY, mise.gov.it

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Strenge Reibungsverluste bei der PSD2-Anforderung zur starken Kundenauthentifizierung | -0.8% | Landesweit, stärker bei älteren Nutzern | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Last-Mile-Logistik in südlichen Regionen | -0.6% | Südliches Festland und Inseln | Mittelfristig (2–4 Jahre) |

| Anstieg von Cyberbetrug bei digitalen Geldbörsen | -0.5% | Große urbane Zentren | Kurzfristig (≤ 2 Jahre) |

| Anhaltende digitale Kompetenzlücke bei KMU-Inhabern | -0.4% | Überwiegend ländlicher Süden und Zentrum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Reibungsverluste bei der PSD2-Anforderung zur starken Kundenauthentifizierung

Italienische Regulierungsbehörden wenden die PSD2-Vorschriften so streng an, dass Zwei-Faktor-Prüfungen selbst bei Bestellungen unter EUR 30 ausgelöst werden, wenn Händler keine Ausnahmen auf Basis der Transaktionsrisikoanalyse besitzen. Daten der Banca d'Italia zeigen, dass im ersten Halbjahr 2025 18 % der Online-Zahlungen die Authentifizierung nicht bestanden, gegenüber 14 % ein Jahr zuvor. Käufer über 55 Jahre, die bereits online unterrepräsentiert sind, brechen Einkäufe in 28 % der Fälle ab, wenn sie zur Banking-App weitergeleitet werden. Mode- und Elektronikhändler, bei denen die durchschnittlichen Bestellwerte EUR 50 übersteigen, verlieren bis zu einem Viertel der Sitzungen, wenn die starke Kundenauthentifizierung greift. Eine regulatorische Erleichterung ist vor 2027 kaum zu erwarten, was Händler zwingt, ihre Ausnahmeregelungslogik zu verfeinern, um Konversionen zurückzugewinnen.[4]Europäische Bankenaufsichtsbehörde, "Technische Regulierungsstandards zu PSD2," EUROPÄISCHE BANKENAUFSICHTSBEHÖRDE, eba.europa.eu

Fragmentierte Last-Mile-Logistik in südlichen Regionen

Kalabrien, Sizilien und Sardinien beherbergen zusammen 18 % der Bevölkerung, aber nur 11 % der Paketsendungen – eine Lücke, die durch spärliche Straßennetze und höhere Kosten pro Haltepunkt bedingt ist. Spediteure erheben Aufschläge von EUR 3 bis EUR 8 pro Paket nach Basilicata, Molise und dem ländlichen Apulien. Längere Lieferzeiten schrecken Online-Lebensmittelbestellungen ab, die auf Frische angewiesen sind, und hemmen das Wachstum der Kategorie. Paketschließfächer, die für eine landesweite Einführung vorgesehen sind, werden die südlichen Provinzen erst nach 2028 erreichen, was die Entlastung verzögert. Niedrige Retourenquoten im Süden verschleiern die Verbraucherfrustration, da die Initiierung von Abholungen umständlich ist und das wahrgenommene Zufriedenheitsniveau verzerrt.

Segmentanalyse

Nach Geschäftsmodell: Compliance-gesteuerte Digitalisierung verändert die B2B-Wirtschaft

B2C-Transaktionen kontrollierten im Jahr 2025 einen Marktanteil von 85,34 % am italienischen E Commerce Markt, doch die �Ѳ�����ٲ���öß�� des italienischen E Commerce Markts für B2B-Bestellungen soll das Verbraucherwachstum mit einer CAGR von 11,87 % übertreffen, gestützt durch die verpflichtende E-Rechnung, die 2024 die Umsatzschwellen abschaffte. Die obligatorische Nutzung des nationalen Sistema di Interscambio automatisiert den Drei-Wege-Abgleich und beschleunigt die Zahlungsanwendung, was den Betriebskapitalbedarf für Hersteller in Venetien, der Lombardei und Emilia-Romagna verringert.

Wiederholungskäufe und Großeinkäufe verschaffen B2B-Verkäufern stärkere Margenprofile als Mode- oder Lebensmittelwebsites, auch wenn mobile Beschaffungs-Apps eine verbrauchergerechte Benutzerfreundlichkeit widerspiegeln. Transition-4.0-Gutschriften, die die Hälfte der Cloud-ERP-Investitionen abdecken, stehen in direktem Einklang mit den von Invitalia erfassten mittleren Projektkosten von EUR 80.000 und beschleunigen Plattformimplementierungen, die mit dem EU-One-Stop-MwSt.-Regime synchronisiert werden.

Nach Gerätetyp (B2C): Mobiltelefone und Wearables verkürzen die Bezahlzeit

Smartphones erfassten im Jahr 2025 56,42 % des Warenkorb-Werts und werden ihren Vorsprung ausbauen, da die Anzahl der Software-POS-Installationen bis 2027 200.000 Einheiten überschreiten wird. Desktop-Sitzungen erzielen nach wie vor um 18 % höhere Bestellwerte als mobile Geräte, was ihre Rolle bei hochwertiger Elektronik und Möbeln widerspiegelt, doch ihr Anteil sinkt jährlich um zwei Prozentpunkte.

Wearables trugen im Jahr 2024 ein Volumen von EUR 2,5 Milliarden bei, was zeigt, dass sich der italienische E Commerce Markt auf jedes verbundene Gerät mit biometrischer Anmeldung ausweitet. Die �Ѳ�����ٲ���öß�� des italienischen E Commerce Markts, die mit Desktops verbunden ist, schrumpft, doch der Kanal bleibt für ältere Käufer und Unternehmenseinkaufsteams, die tabellenkalkulationsartige Oberflächen benötigen, von entscheidender Bedeutung.

Nach Zahlungsmethode (B2C): Ratenzahlungen nagen an der Dominanz der Kartenzahlungen

Karten hielten im Jahr 2025 einen Anteil von 31,68 % an den Ausgaben, aber das BNPL-Volumen wuchs im Jahr 2024 um 46 % und soll bis 2031 eine CAGR von 13,16 % erzielen. Digitale Geldbörsen wickeln bereits 28 % der Online-Ausgaben ab und werden weiter steigen, da SEPA-Sofortüberweisungsschienen die Interbankentgelte eliminieren. Die �Ѳ�����ٲ���öß�� des italienischen E Commerce Markts, die mit Karten verbunden ist, wird daher voraussichtlich stagnieren, während die BNPL-Durchdringung in Mode- und Elektronikkörben mit einem Durchschnitt von EUR 50 bis EUR 150 zunimmt.

Das duale Lizenzmodell von Scalapay erfüllt fragmentierte regionale Kreditvorschriften, und Kartennetzwerke haben reagiert, indem sie Ratenzahlungslogik direkt in die Karten integriert haben, obwohl die Inanspruchnahme noch moderat bleibt. Geldbörsenanbieter wie Satispay verwischen die BNPL-Grenze, indem sie eine aufgeschobene Abwicklung innerhalb eines Standard-Konto-zu-Konto-Ablaufs ermöglichen.

Nach Produktkategorie (B2C): Lebensmittel überholt ein reifendes Modesegment

Mode und Bekleidung erzielte im Jahr 2025 einen Umsatzanteil von 26,67 %, doch das Wachstum im Vergleich zu Vorjahren flacht ab, da die urbane Sättigung einer Käuferdurchdringung von nahezu 80 % erreicht. Lebensmittel und Getränke hingegen werden jährlich um 12,43 % wachsen, da Dark-Store-Betreiber in Bologna, Verona und Bari eine Lieferung in unter 30 Minuten garantieren.

Elektronik bleibt eine zentrale Umsatzsäule, steht jedoch unter grenzüberschreitem Preisdruck, was inländische Handelsketten dazu veranlasst, Omnichannel-Abholoptionen und Garantieerweiterungen zu nutzen. Die �Ѳ�����ٲ���öß�� des italienischen E Commerce Markts, die mit Lebensmitteln verknüpft ist, wird sich rasch ausweiten, da Ultra-Schnell-Lieferungen gewohnheitsmäßige Einkäufe im stationären Handel in mehrere wöchentliche App-Käufe umwandeln und damit niedrigere Warenkorbwerte ausgleichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Norditalien verfügt über das dichteste Logistiknetz, verankert durch Zalandos Megastandort in Verona und eine hohe Konzentration von Paketschließfächern, die die Kosten für fehlgeschlagene Zustellungen erheblich reduzieren. Die Smartphone-Durchdringung gehört in der Lombardei zu den höchsten im Land und treibt kontaktlose Zahlungen an die nationale Spitze. Robuste Industriecluster in der Region leiten zudem B2B-Datenverkehr in für das EU-Einzel-MwSt.-System optimierte Webportale.

Zentralregionen, darunter Latium, Toskana und Umbrien, tragen gemessen an ihrer Bevölkerungszahl einen erheblichen Anteil der nationalen Online-Ausgaben. Steueranreize ermutigen in Rom ansässige KMU zur Aktualisierung digitaler Systeme, und neue Schnellbuslinien-Hubs in Perugia und Latina haben die Lieferzeiten verbessert. Der Tourismus stellt einen weiteren Nachfragetreiber dar, da Hotels und Museen Online-Buchungen für ausländische Besucher einführen, die die Wirtschaft erheblich angekurbelt haben.

Das südliche Festland und die Inselprovinzen stehen vor Herausforderungen, da die Lieferdichte erheblich unter der des Nordens liegt und höhere Aufschläge pro Paket anfallen. Trotz dieser Hindernisse wächst die Nutzung digitaler Geldbörsen rasch, wobei ein nennenswerter Teil der neuen Händler von Satispay aus Kampanien, Apulien und Sizilien stammt. Quick-Commerce-Unternehmen zielen auf Jugendcluster in Bari und Catania ab und setzen auf Schnelligkeit, um Infrastrukturlücken auszugleichen, auch wenn der Ausbau von Paketschließfächern hinter anderen Regionen zurückbleibt.

Wettbewerbslandschaft

Keine einzelne Plattform dominiert den italienischen E Commerce Markt, der mäßig fragmentiert bleibt. Eine jüngste Konsolidierung verändert das Feld: NewPrinces übernahm Carrefour Italia und bildete damit eine bedeutende Lebensmittelgruppe, während Zalando eine Mehrheitsbeteiligung an ABOUT YOU sicherte, um Logistik- und Marketingressourcen zu bündeln. OVS erweiterte seine Click-and-Collect-Reichweite durch die Übernahme von Goldenpoint, und das Fintech-Unternehmen Satispay vergrößerte seine Händlerbasis nach einer erfolgreichen Finanzierungsrunde erheblich.

Technologie bleibt ein entscheidender Faktor. Die Routenoptimierungssoftware von Esselunga hat die Lieferkosten erheblich gesenkt, und das bargeldlose Mailänder Lab pilotiert fortschrittliche Technologien wie RFID und Computer-Vision-Kassensysteme. Die Partnerschaft von Zalando mit TikTok Shop positioniert das Unternehmen, um von Social-Commerce-Datenströmen einer erheblichen Basis italienischer Nutzer zu profitieren. Die Einführung künstlicher Intelligenz bei KMU in B2B-Portalen bleibt jedoch begrenzt, was Chancen für Anbieter eröffnet, die Lösungen anbieten, die E-Rechnungskonformität mit prädiktiver Nachbestellung verbinden.

Regulierungskompetenz wird zu einem wichtigen Differenzierungsmerkmal. Händler, die Transaktionsrisikoanalysen implementieren, erhalten Ausnahmen nach den PSD2-Vorschriften, was die Warenkorbabbruchrate senkt, während langsamere Anwender aufgrund höherer Konversionseinbußen vor Herausforderungen stehen. Darüber hinaus gewinnen die Einhaltung der DSGVO-Datenschutzstandards und Investitionen in Cybersicherheit zunehmend an Bedeutung, da Vorfälle von Geldbörsen-Betrug in städtischen Gebieten zunehmen.

Marktführer der italienischen E Commerce-Branche

Shein

Esselungaa

Zalando

Amazon.it

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: NewPrinces schloss die Übernahme von Carrefour Italia für USD 1,13 Milliarden ab und führte eine Everyday-Low-Pricing-Strategie in 1.027 Filialen ein.

- Juni 2025: Satispay führte einen In-App-Investitionsservice mit Amundi ein und bot seinen 5 Millionen Nutzern eine Rendite von 2,24 % an.

- Juni 2025: Esselunga startete ein digitales Gutscheinprogramm im Wert von USD 73,5 zur Förderung von Erstbestellungen auf seiner Plattform Esselunga a Casa.

- März 2024: Satispay ging eine Partnerschaft mit myPOS ein, fügte 50.000 Händler hinzu und strebt ein Volumen von USD 565 Millionen im Bereich Unternehmenswohlfahrt für 2026 an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der italienische E-Commerce-Markt als der gesamte Bruttowarenwert definiert, der generiert wird, wenn italienische Einwohner oder Unternehmen Waren oder Dienstleistungen über das Internet mit Hilfe von Computern, Smartphones, Tablets, Sprachassistenten oder vernetzten Fernsehgeräten kaufen. Verkäufe, die über Websites von Einzelhändlern, native Apps, Marktplätze, Reiseportale, Aggregatoren für Lebensmittellieferungen und B2B-Beschaffungsplattformen getätigt werden, sind eingeschlossen, da sie alle über standardmäßige digitale Zahlungswege abgewickelt werden.

Ausgenommen sind informelle Tauschbörsen in sozialen Medien, reine Krypto-Transaktionen und staatliche E-Vergabeportale, die nicht in den Rahmen fallen.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- ���������ٱ��DzԱ�/�ѴDz����������ä��

- Desktop und Laptop

- Andere Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit- und Debitkarten

- Digitale Geldbörsen

- BNPL

- Andere Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Andere Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten italienische E-Tailer, Logistikintegratoren, Zahlungsabwickler und Spezialisten für digitale Politik in der Lombardei, Latium, Kampanien und Emilia-Romagna. Diese Gespräche bestätigten die Annahmen über die Smartphone-Konvertierung, die Akzeptanz von BNPL und die regionalen Lieferkosten und lieferten Echtzeit-Empfindungen, die die historischen Schreibtischdaten ausglichen.

Desk Research

Wir begannen mit öffentlich zugänglichen makroökonomischen Datenreihen von Quellen wie der Bank von Italien, ISTAT, Eurostat und der OECD und fügten dann sektorspezifisches Material von Netcomm, Ecommerce Europe und AGCOM hinzu, um die Nutzerdurchdringung, die durchschnittlichen Ausgaben und den Anteil der mobilen Einkäufe zu ermitteln. Unternehmensberichte, Investorenpräsentationen und Pressemitteilungen halfen dabei, die Einnahmen der Händler zu verankern, während Zoll- und Mehrwertsteuer-Sendungsdaten die grenzüberschreitenden Ströme verdeutlichten. Abonnementdatenbanken, insbesondere D&B Hoovers für Finanzdaten von Händlern und Dow Jones Factiva für Geschäftsnachrichten, lieferten weitere Informationen. Die aufgelisteten Quellen veranschaulichen unsere Desktop-Basis; viele zusätzliche Referenzen wurden konsultiert, um Zahlen zu validieren und Datenlücken zu schließen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit den nationalen Ausgaben für den privaten Konsum, die dann nach der Online-Durchdringung, der Zusammensetzung des Warenkorbs und dem grenzüberschreitenden Anteil aufgeschlüsselt werden; selektive Bottom-Up-Prüfungen, einschließlich Händler-Roll-ups und stichprobenartige ASP × Bestellvolumina, kalibrieren die Gesamtwerte der Kategorien. Zu den Schlüsselvariablen des Modells gehören (1) der Smartphone-Anteil an der Kaufabwicklung, (2) der Mix aus Kreditkarten- und Geldbörsentransaktionen, (3) die Akzeptanz von BNPL, (4) die Paketzustellungsdichte nach Bundesland und (5) die Auszahlungen für digitale Investitionen des PNRR. Eine multivariate Regression mit einem ARIMA-Overlay projiziert jeden Treiber und ergibt den Pfad für 2025-2030, während eine Szenarioanalyse die Empfindlichkeit gegenüber BIP-Schwankungen und Logistikkosten testet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Anomaliekennzeichen, Analysten-Peerchecks und die Freigabe durch einen leitenden Mitarbeiter. Die Zahlen werden mit unabhängigen Metriken wie der Zählung von Postpaketen und dem Volumen der elektronischen Mehrwertsteuerrechnungen abgeglichen. Wir aktualisieren die Daten alle zwölf Monate und veranlassen Zwischenaktualisierungen, wenn wesentliche politische oder makroökonomische Schocks auftreten. Vor der Auslieferung führt ein Analyst das Modell erneut durch, damit die Kunden einen möglichst aktuellen Überblick erhalten.

Warum Mordors Italiens E-Commerce-Grundlage Zuverlässigkeit gebietet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfänge, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Unterschieden gehören die Frage, ob Dienstleistungen wie Reisen und Lebensmittellieferungen gezählt werden, die Behandlung grenzüberschreitender Einnahmen, die Umrechnung von Wechselkursen und die Frage, wie aggressiv die künftige Nutzung digitaler Geldbörsen ist. Die Definition von Mordor erfasst das gesamte GMV-Universum und wendet Smartphone-, Zahlungs- und Logistikfaktoren auf Provinzebene an, wohingegen sich viele Studien auf den Umsatz von Händlern oder begrenzte Warenkörbe verlassen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 110,35 B (2025) | ���ϲ����� | - |

| USD 93,52 B (2024) | Globale Unternehmensberatung A | Ohne Reisen und Lebensmittel auf Abruf; geringere grenzüberschreitende Zurechnung |

| USD 55,10 B (2024) | Regionale Beratung B | Zählt nur physische B2C-Produkte und verwendet konstante Wechselkurse von 2022 |

| USD 0,45 B (2023) | Fachzeitschrift C | Misst den Plattformumsatz und nicht das GMV; lässt die Verkäufe von Drittanbietern auf dem Marktplatz aus. |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Auswahl des Umfangs, die Transparenz auf Variablenebene und der jährliche Aktualisierungszyklus eine ausgewogene, wiederholbare Grundlage liefern, auf die sich die Entscheidungsträger bei der strategischen Planung verlassen können.

Im Bericht beantwortete zentrale Fragen

Wie hoch war der Wert der Online-Einzelhandelsumsätze in Italien im Jahr 2026?

Die Größe des italienischen E Commerce Markts betrug im Jahr 2026 USD 120,55 Milliarden.

Wie schnell wächst der italienische B2B-E Commerce?

Die B2B-Online-Umsätze wachsen bis 2031 mit einer CAGR von 11,87 % und übertreffen damit das Verbraucherwachstum.

Welches Gerät treibt die meisten Online-Käufe in Italien an?

Smartphones machten im Jahr 2025 56,42 % des Transaktionswerts aus und gewinnen weiterhin an Marktanteil.

Warum ist BNPL für italienische Käufer wichtig?

Das BNPL-Volumen stieg 2024 um 46 % und soll mit einer CAGR von 13,16 % wachsen, wobei zinsfreie Ratenzahlungen für Mode- und Elektronikkäufer attraktiv sind.

Was begrenzt das E Commerce-Wachstum in Süditalien?

Fragmentierte Last-Mile-Logistik und Lieferaufschläge von bis zu EUR 8 pro Paket verlängern die Lieferzeiten und reduzieren die Akzeptanz.

Wie profitieren Händler von SEPA-Sofortüberweisungen?

Echtzeit-Konto-zu-Konto-Zahlungen umgehen Kartengebühren und wickeln Geldmittel in Sekunden ab, was die Margen bei Bestellungen mit niedrigem Bestellwert verbessert.

Seite zuletzt aktualisiert am: