�Ѳ�����ٲ���öß�� und Marktanteil für physische Sicherheit von Rechenzentren in Italien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

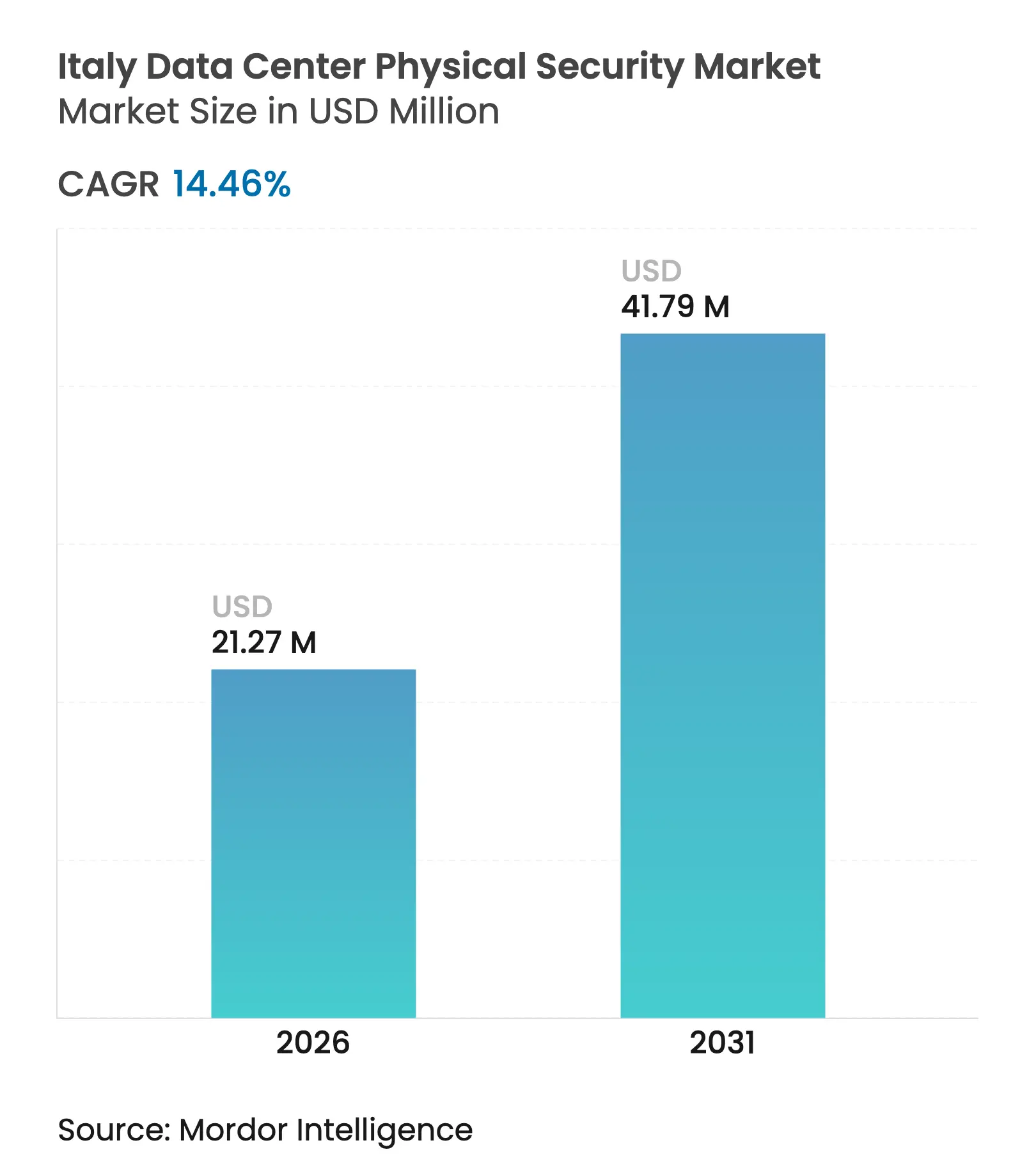

| �Ѳ�����ٲ���öß�� (2026) | 21.27 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 41.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für physische Sicherheit von Rechenzentren in Italien von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für physische Sicherheit von Rechenzentren in Italien wird im Jahr 2026 auf USD 21,27 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 18,58 Millionen, mit Projektionen für 2031 von USD 41,79 Millionen, was einem Wachstum von 14,46 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die doppelte Compliance-Last des Nationalen Cybersicherheitsperimeter-Gesetzes und der EU-NIS2-Richtlinie angetrieben, die Betreiber gemeinsam verpflichten, die physische Infrastruktur ebenso zu stärken wie die logischen Abwehrmechanismen. Italiens EUR 47 Milliarden umfassender Aufbau- und Resilienzplan stellt erhebliche Mittel für Projekte zur digitalen Souveränität bereit und verstärkt die Nachfrage nach sicheren, prüfungsfähigen Einrichtungen. Parallel dazu beschleunigen Hyperscaler und Colocation-Anbieter die Campus-Erweiterungen rund um Mailand, Rom und Turin und integrieren mehrschichtige Sicherheit von Grund auf, um Verträge mit dem öffentlichen Sektor und regulierten Branchen zu erfüllen. Anhaltende Lieferzeiten bei Geräten infolge von Halbleitermangel verlagern die Anbieterauswahl weiter hin zu Unternehmen mit diversifizierten Fertigungsstandorten.

Wichtigste Erkenntnisse des Berichts

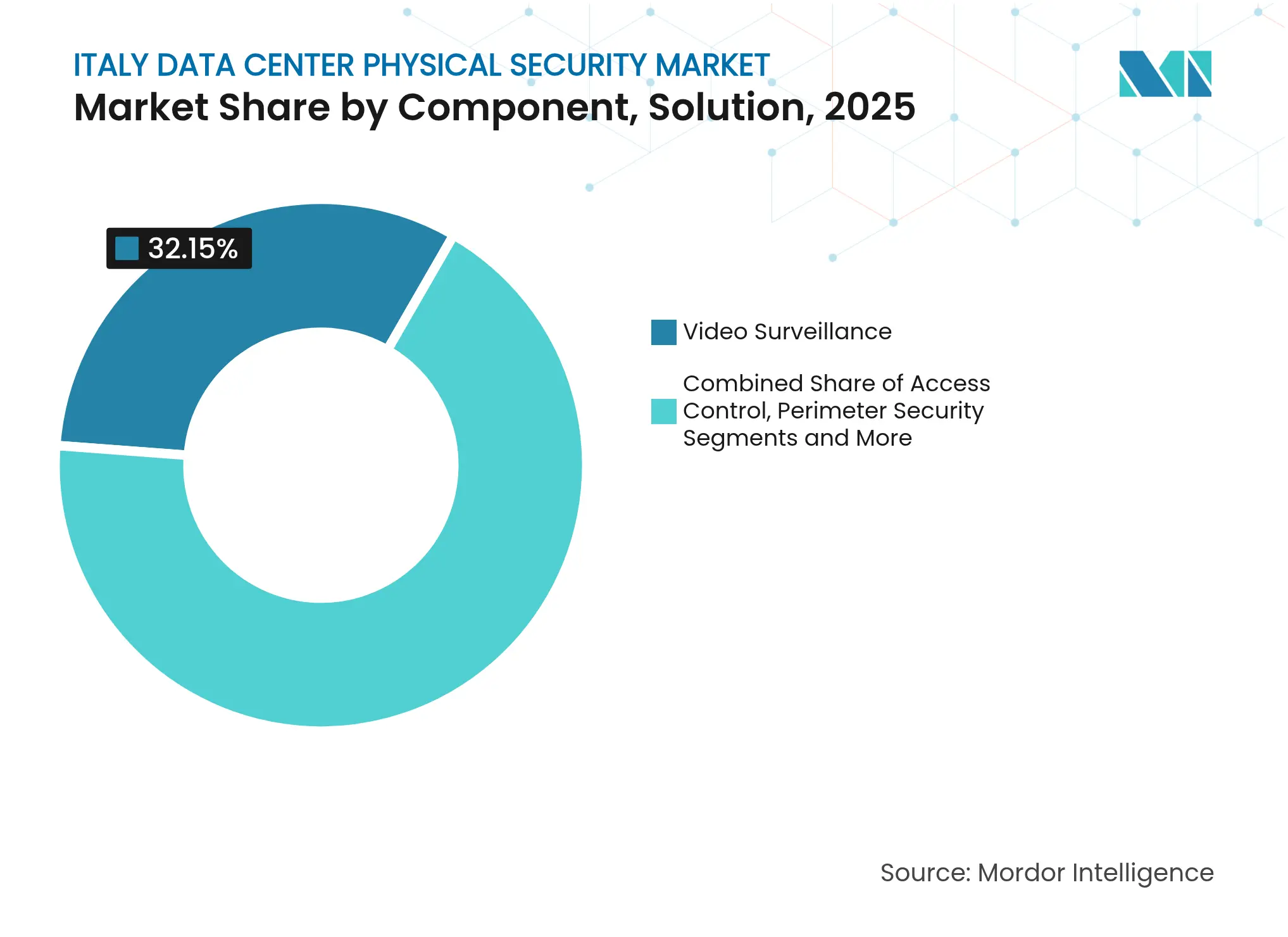

- Nach Komponente führten �վ�����ü������ɲ�����ܲԲ�slösungen im Jahr 2025 mit einem Umsatzanteil von 32,15 %; Zugangskontrollsysteme sind auf dem Weg zum schnellsten CAGR von 15,78 % bis 2031.

- Nach Rechenzentrum-Tier erfasste Tier III im Jahr 2025 einen Anteil von 62,90 % am Markt für physische Sicherheit von Rechenzentren in Italien, während Tier IV bis 2031 voraussichtlich mit einem CAGR von 16,62 % wachsen wird.

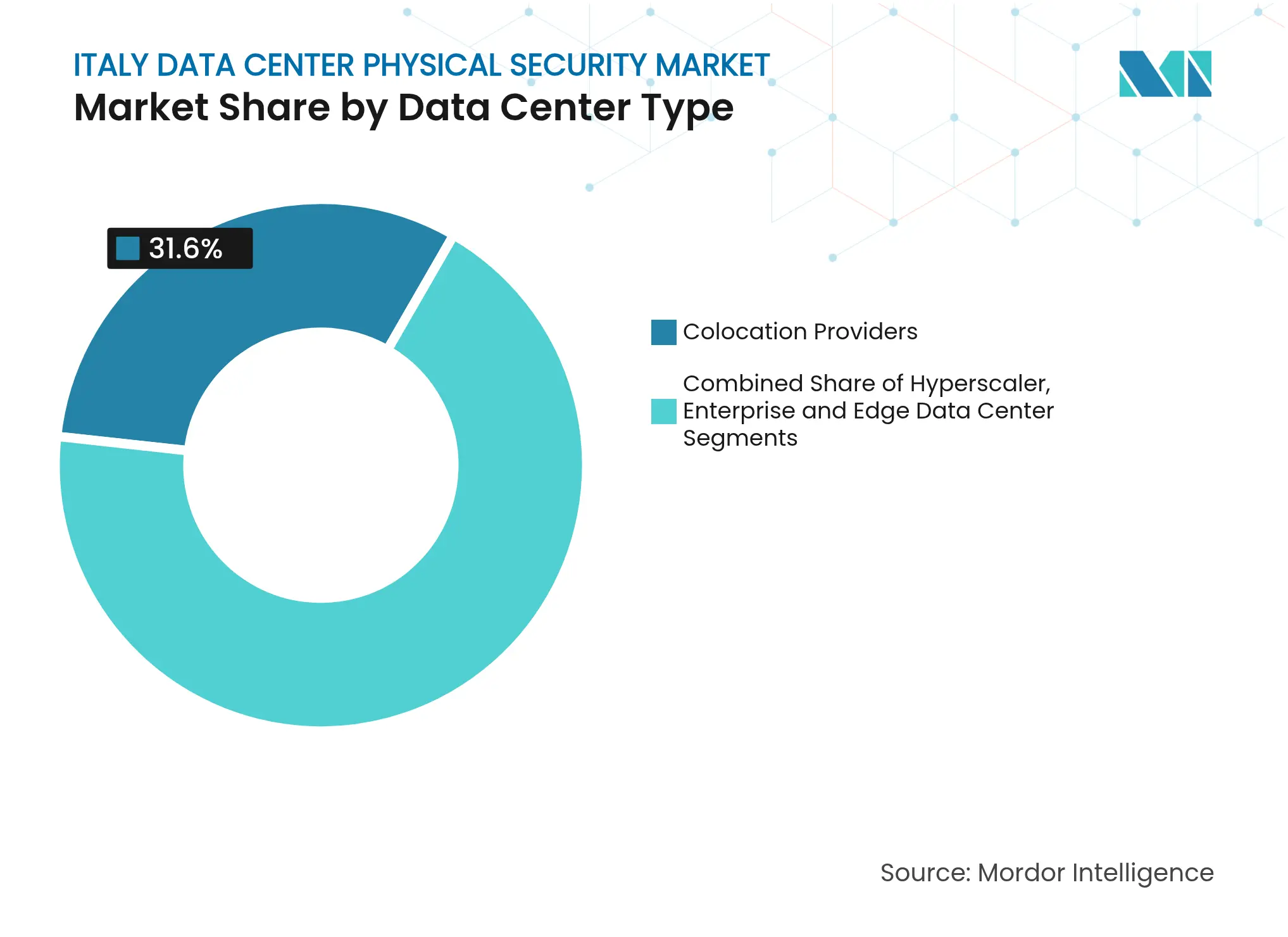

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Anteil von 31,60 % an der �Ѳ�����ٲ���öß�� für physische Sicherheit von Rechenzentren in Italien; Hyperscaler- und Cloud-Einrichtungen verzeichnen den höchsten CAGR von 16,41 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für physische Sicherheit von Rechenzentren in Italien

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in Cloud-Computing und digitale Transformation | +3.2% | National, konzentriert in den Korridoren Mailand, Rom, Turin | Mittelfristig (2–4 Jahre) |

| Zunehmende Exposition gegenüber Sicherheitsverletzungen und Compliance-Druck durch DSGVO/NIS2 | +2.8% | National, mit verstärktem Fokus auf Betreiber wesentlicher Dienste | Kurzfristig (≤ 2 Jahre) |

| Hyperscaler- und Colocation-Ausbauten in den Korridoren Mailand, Rom und Turin | +2.1% | Regional, Dreieck Mailand-Rom-Turin | Mittelfristig (2–4 Jahre) |

| Rollout von Edge-Rechenzentren für Industrie-4.0-Cluster in der Lombardei und Emilia-Romagna | +1.9% | Regional, Industriecluster in Norditalien | Langfristig (≥ 4 Jahre) |

| Nationales Cybersicherheitsperimeter-Gesetz schreibt Audits zur physischen Sicherheit vor | +2.4% | National, Betreiber wesentlicher Dienste | Kurzfristig (≤ 2 Jahre) |

| EU-Energieeffizienzfonds ermöglichen die Nachrüstung der Sicherheitsgeräteinfrastruktur | +1.3% | National, im Einklang mit den EU-Green-Deal-Initiativen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Investitionen in Cloud-Computing und digitale Transformation

Der EUR 47 Milliarden umfassende Aufbau- und Resilienzplan leitet Kapital in Projekte zur souveränen Cloud und E-Government und veranlasst private Betreiber, fortschrittliche Überwachung, Biometrie und kontinuierliches Monitoring in jeden neuen Saal zu integrieren.[1]International Trade Administration, "Italy – Digital Economy Overview," trade.gov Öffentliche Ausschreibungen wie der Polo Strategico Nazionale verlangen von Lieferanten die Zertifizierung, dass physische Sicherheitskontrollen den Cybersicherheitsmechanismen gleichwertig sind oder diese übertreffen, was die Beschaffungschecklisten im gesamten Markt für physische Sicherheit von Rechenzentren in Italien neu gestaltet. Hyperscaler, die italienische Ausbauten testen, nennen regulatorische Stabilität als entscheidenden Faktor, und ihr Markteintritt hebt den Grundstandard für mehrschichtigen Schutz an. Hybrid-Cloud-Architekturen verbreiten sich, sodass Betreiber sowohl zentrale Campusse als auch weit entfernte Edge-Knoten sichern müssen, ohne die Prüftransparenz zu beeinträchtigen. Mit wachsenden Kapitalausgaben gewinnen Anbieter mit cloud-nativen Sicherheitsmanagementsystemen langfristige Nachfrage von kleinen und mittleren Unternehmen, die hohe Investitionen in lokale Infrastruktur vermeiden möchten.

Zunehmende Exposition gegenüber Sicherheitsverletzungen und Compliance-Druck durch DSGVO/NIS2

DSGVO-Bußgelder für Fahrlässigkeit auf der physischen Ebene – wie die EUR 25.000 Sanktion gegen ein italienisches Universitätsklinikum – verdeutlichen, dass Datenschutzgesetze über Firewalls hinaus bis zu Toren, Schleusen und Kameraprotokollen reichen. NIS2 erweitert diesen Compliance-Perimeter auf rund 300.000 EU-Einrichtungen und verpflichtet Betreiber wesentlicher Dienste, „angemessene und verhältnismäßige” technische und organisatorische Schutzmaßnahmen nachzuweisen, die physische Kontrollen ausdrücklich aufführen. Das Vorfallsvolumen im europäischen Finanzsektor stieg im Jahr 2024 auf 46 % aller gemeldeten Cyberereignisse, was Risikoagenden auf Vorstandsebene dazu veranlasst, biometrischen Zugang, redundante Überwachungsringe und manipulationssichere Protokollierung zu priorisieren.[2]ENISA, "Threat Landscape 2024 – Finance Sector," enisa.europa.eu Die Italienische Nationale Cybersicherheitsbehörde kann nicht konforme Einrichtungen mit bis zu EUR 1,5 Millionen bestrafen, was die Investitionsentscheidungszyklen verkürzt.

Hyperscaler- und Colocation-Ausbauten in den Korridoren Mailand, Rom und Turin

Der EUR 1 Milliarde umfassende Mil02-Campus von Data4 – die größte Einzelinvestition in Italien – setzt auf konzentrische Schichten physischer Verteidigung, einschließlich Zwei-Faktor-Biometrie und KI-gestützter Perimeteranalyse, und setzt damit einen neuen Maßstab, den andere Betreiber nachahmen. Der 30-MW-Standort von Aruba in Rom folgt mit der ANSI/TIA-942-C-Rating-4-Zertifizierung, die kontinuierliche Überwachung und mehrere Authentifizierungszonen vorschreibt. Dichte Glasfaserrouten, die Nähe zu Internet-Austauschpunkten und staatliche Anreizprogramme lenken weitere Ausbauten in das Dreieck Mailand-Rom-Turin und konzentrieren die Nachfrage nach fortschrittlichen Sensoren und softwaredefinierter Incident-Response im gesamten Markt für physische Sicherheit von Rechenzentren in Italien. Colocation-Unternehmen differenzieren sich durch die Bündelung von Sicherheits-SLAs – von begleitetem Zugang bis hin zu SOC-Desks vor Ort – rund um trägerunabhängige Standorte. Der Skaleneffekt zieht auch globale Originalgerätehersteller an, die Montage zu lokalisieren, was den durch Halbleitermangel verursachten Lieferzeitdruck mindert.

Rollout von Edge-Rechenzentren für Industrie-4.0-Cluster in der Lombardei und Emilia-Romagna

Hersteller, die Echtzeit-Analysen integrieren, setzen Mikro-Rechenzentren auf Fabrikgeländen ein, die jeweils fernverwaltete, manipulationssichere Gehäuse erfordern, die ohne Wachpersonal vor Ort betrieben werden. Der Padova Internet Exchange von VSIX unterstreicht, wie netzwerkdichte Industriegürtel nun redundante Mini-Hubs erfordern, die jeweils trotz Platz- und Energiebeschränkungen physisch gesichert sind.[3]Vertiv, "VSIX Edge Deployment Case Study," vertiv.com Diese Edge-Standorte verbinden Netzwerke der Betriebstechnologie mit IT-Assets, sodass die Zugangskontrolllogik sowohl Wartungsingenieure als auch Roboterzellentechniker autorisieren und jede Interaktion protokollieren muss. Der Markt für physische Sicherheit von Rechenzentren in Italien verlagert sich daher hin zu modularer Eindämmung, robusten Kameras und cloud-gehosteten Berechtigungsdiensten, die auf Hunderte von Mikrostandorten skalierbar sind. Langfristige (≥ 4 Jahre) Prognosemodelle schreiben dieser verteilten Ausbauwelle 1,9 % des CAGR-Anstiegs zu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für mehrschichtige physische Sicherheitsarchitektur | -1.8% | National, insbesondere kleine und mittlere Rechenzentrumsbetreiber betreffend | Mittelfristig (2–4 Jahre) |

| Interoperabilität von Altsystemen und Integrationskomplexität | -1.4% | National, konzentriert in bestehenden Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Technikern für physische Sicherheit in Italien | -1.1% | National, akut in nördlichen Industrieregionen | Langfristig (≥ 4 Jahre) |

| Energiebudgetbeschränkungen durch neue Nachhaltigkeitsvorschriften (PUE/WUE-Obergrenzen) | -0.9% | National, im Einklang mit EU-Energieeffizienzmandaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitions- und Betriebskosten für mehrschichtige physische Sicherheitsarchitektur

Die Installation von Perimeterzäunen, Mehrfaktor-Biometrie, redundanten Kameranetzwerken und 24/7-SOC-Abdeckung kann die Baubudgets auf EUR 38 Millionen pro IT-Megawatt treiben, ein Niveau, das nur Hyperscaler problemlos absorbieren können. Kleinere Colocation- und Unternehmenseinrichtungen müssen diese Kosten gegenüber preissensiblen Kunden rechtfertigen und verzögern Upgrades oft bis zum nächsten großen Mieter. Betriebskosten erhöhen den Druck zusätzlich: kontinuierliche Wachpräsenz, jährliche Penetrationstests und Zertifizierungsaudits schmälern die Margen. Anbieter reagieren mit SaaS-basiertem Videomanagement und nutzungsabhängigen Berechtigungsplattformen, die Ausgaben von Investitionskosten auf Betriebskosten verlagern, doch die Erschwinglichkeitslücke bleibt bei 1,8 %. Die Konsolidierung beschleunigt sich, da unterkapitalisierte Standorte an größere Betreiber verkauft werden, die Compliance-Gemeinkosten über größere Portfolios amortisieren können.

Interoperabilität von Altsystemen und Integrationskomplexität

Viele italienische Rechenzentren, die vor 2020 in Betrieb genommen wurden, stützen sich auf unterschiedliche Ausweissysteme, analoge �վ�����ü������ɲ�����ܲԲ� und proprietäre Alarmschleifen, denen moderne API-Schnittstellen fehlen. Die Aufrüstung auf einheitliche Steuerungsebenen erfordert kostspielige Austauschmaßnahmen oder individuelle Middleware, die beide Ausfallrisiken bergen. Die Herausforderung verschärft sich, wenn Betreiber Cyber- und physische Dashboards zusammenführen, was eine Echtzeit-Ereignisföderation erfordert, ohne neue Angriffsflächen einzuführen. Selbst mit Richtlinien wie EN 50600 stehen Standortteams vor langen Testzyklen zur Validierung der Failover-Logik in den Bereichen Energie, Kühlung und Sicherheit. Diese Hindernisse reduzieren den prognostizierten CAGR um 1,4 %, bis Nachrüst-Toolkits ausgereift sind und der Fachkräftemangel bei Integratoren nachlässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren durch regulatorische Mandate

�վ�����ü������ɲ�����ܲԲ�splattformen hielten im Jahr 2025 einen Umsatzanteil von 32,15 % und unterstreichen die Marktaussage für physische Sicherheit von Rechenzentren in Italien, dass visuelle Beweise für NIS2-Audits unverzichtbar sind. Die Integration von KI-Analysen reduziert Fehlalarme und senkt den Personalaufwand für Wachpersonal, sodass Betreiber von veralteten DVR-Anlagen auf cloud-native VMS-Suiten umsteigen, die Edge-Inferenz auf Kameraebene ermöglichen. Zugangskontrollhardware folgt mit dem stärksten CAGR von 15,78 %, da Finanzinstitute und Gesundheitsmieter auf Biometrie und adaptives Risikoscoring an jedem Eingang bestehen. Perimetersicherheitspakete, bestehend aus Zäunen, Pollern und Dual-Technologie-Detektoren, erhalten stetige Aufträge, da Hyperscaler-Campusse räumliche Zonierung und Fahrzeugabwehr erfordern. Einbruchserkennung gewinnt durch Mikrowellen-Radar-Überlagerungen an Bedeutung, die in dieselben PSIM-Dashboards integriert sind, die Ausweissysteme, Kameras und Cyber-SIEM-Warnungen vereinen. Umwelt- und Brandschutzsysteme runden die Einsätze ab, mit Schwerpunkt auf integrierter Gaslöschung und Wärmebildgebung in Batterieräumen. Serviceumsätze beschleunigen sich, da Betreiber Compliance-Mapping, Inbetriebnahme und Lebenszyklusunterstützung auslagern, was eine Verlagerung von Produktkapital zu Rentenverträgen im gesamten Markt für physische Sicherheit von Rechenzentren in Italien verstärkt.

Nach Rechenzentrum-Tier: Tier-III-Einrichtungen führen den Marktanteil an

Tier-III-Hallen machten im Jahr 2025 62,90 % der �Ѳ�����ٲ���öß�� für physische Sicherheit von Rechenzentren in Italien aus, was die Präferenz von Colocation-Betreibern für N+1-Redundanz widerspiegelt, die Betriebszeit und Kapitaleffizienz ausbalanciert. Diese Einrichtungen integrieren doppelpfadige Überwachungsbackbones und redundante Zugangskontrollcontroller, sodass Wartungsfenster die Abwehr nicht schwächen. Tier-IV-Standorte sind vergleichsweise klein, weisen jedoch einen CAGR von 16,62 % auf, da Hyperscaler und BFSI-Stacks auf fehlertolerante Energie und gleichzeitige Wartbarkeit vom Käfig bis zum Campus bestehen. Hier wird physische Sicherheitsausrüstung über separate Einspeisungen dupliziert, und selbst Besucherverwaltungskioske befinden sich hinter doppelten USV-Ketten. Tier-I- und Tier-II-Räume verbleiben in Edge- und Unternehmensschränken und werden oft mit cloud-verwalteten Kameras und Ausweislesern nachgerüstet, da Budgetprioritäten anderswo liegen. Im Prognosezeitraum wird die steigende Energieeffizienzgesetzgebung Betreiber dazu veranlassen, ältere Tiers neu zu gestalten, was indirekt die Nachfrage nach modularen Sicherheitspods steigert, die EN-50600-Konformität ohne vollständige Neubauten erfüllen, und damit den Markt für physische Sicherheit von Rechenzentren in Italien erweitert.

Nach Rechenzentrumstyp: Colocation-Anbieter navigieren Wettbewerbsdruck

Colocation-Betreiber kontrollierten im Jahr 2025 31,60 % des Umsatzes und verankerten den Markt für physische Sicherheit von Rechenzentren in Italien durch das Volumen gesicherter Racks, die an Mehrmieter-Kunden vermietet werden. Ihr Geschäftsmodell hängt vom Nachweis der Segregationseffektivität ab, sodass Investitionen auf Schleusen, Sperrkäfige und SOC-als-Dienstleistung-Angebote konzentriert werden, die in SLAs gebündelt sind. Hyperscaler- und Cloud-Einrichtungen wachsen trotz geringerer Anzahl am schnellsten mit einem CAGR von 16,41 %, angetrieben durch das AWS European Sovereign Cloud-Programm, das strenge Lokalisierungs- und physische Governance-Kriterien erfüllen muss. Unternehmens- und lokale Rechenzentren schrumpfen relativ gesehen, zeigen jedoch Nischenvitalität, wo Datensouveränität oder Niedriglatenz-Anforderungen private Infrastruktur rechtfertigen. Edge-Knoten, die an Fabriken oder 5G-Türme angeschlossen sind, entstehen als neues Teilsegment und erfordern robuste, fernverwaltete Schlösser und Manipulationssensoren. Anbieter, die mit integrierten Hardware-plus-Abonnement-Paketen reagieren, werden einen größeren Anteil der �Ѳ�����ٲ���öß�� für physische Sicherheit von Rechenzentren in Italien während dieser Edge-Inflexion gewinnen.

Geografische Analyse

Norditalien dominiert die Ausgaben: Mailand allein erfasst schätzungsweise 41,35 % der Einsätze im Jahr 2025, da sein dichtes Glasfasernetz und seine Internet-Austauschpunkte Hyperscaler-Ankermieter anziehen und den Marktanteil für physische Sicherheit von Rechenzentren in Italien für die Lombardei über alle anderen Regionen hebt. Rom folgt, angetrieben durch Hosting-Mandate des öffentlichen Sektors und den neu eröffneten 30-MW-Hyper-Cloud-Campus, dessen Rating-4-Zertifizierung rund um die Uhr bemannten Schutz und Zwei-Faktor-Authentifizierung auf jeder Ebene erfordert. Turin vervollständigt das goldene Dreieck, indem es Automobil-Industrie-4.0-Werke mit Edge-Mini-Rechenzentren verbindet, die jeweils mit robusten Kamerakuppeln und vibrationstolerantem Schließmechanismus ausgestattet sind.

Die Fertigungsgürtel der Lombardei und Emilia-Romagna treiben verteilte Einsätze voran, bei denen fabrikgebundene Mikro-Hubs den WS-02-Edge-Sicherheitsrichtlinien entsprechen müssen, aber in hochvibrations- und staubbelasteten Umgebungen betrieben werden. Hier senkt fernverwaltete Zugangskontrolle die Reisekosten für Techniker und schließt Prüflücken. Der VSIX-Knoten in Venetien veranschaulicht, wie regionale Internet-Austauschpunkte lokale Caching-Center anreizen, die große Campus-Sicherheit nachahmen, aber auf 1–3-MW-Standorte zurechtgeschnitten sind. Unterdessen investiert das Piemont EU-Green-Deal-Zuschüsse in die Nachrüstung älterer Hallen und ersetzt Halon-Gas durch inerte Reinmittel-Löschung, die in dasselbe PSIM-Panel integriert ist, das Kameras und physische Einbruchsalarme orchestriert.

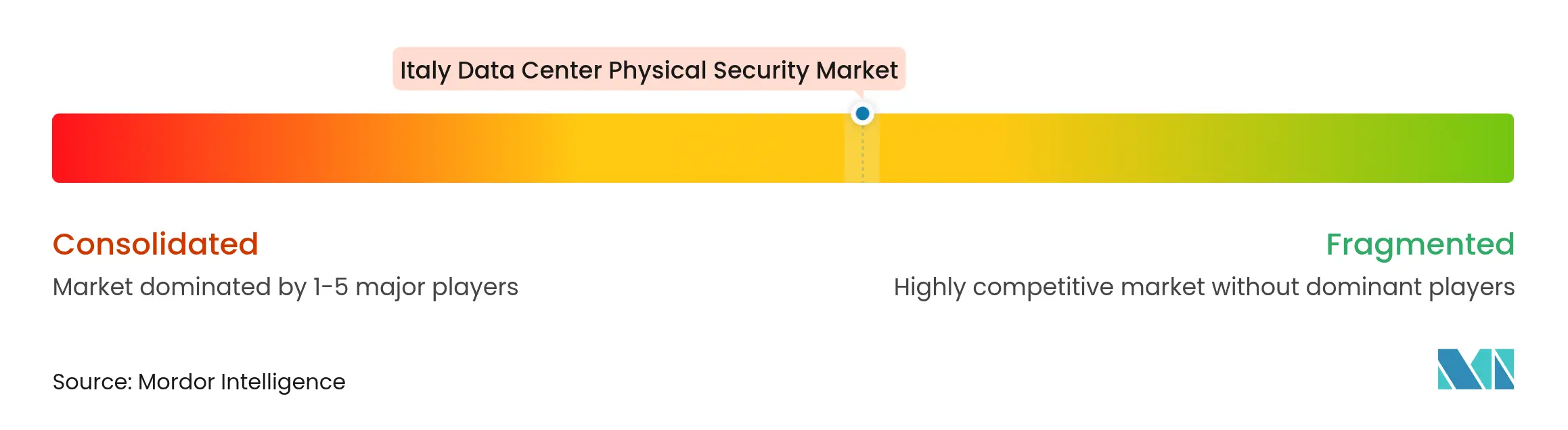

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, obwohl Compliance-Wirtschaftlichkeit Anbieter zur Konsolidierung drängt. Energiedienstleistungsschwergewichte ABB, Schneider Electric und Siemens bündeln Schaltanlagen, Steuerungen und Überwachung in integrierten Design-Build-Verträgen und nutzen ihre Größe, um Zertifizierungskosten zu absorbieren. Axis Communications, Bosch und Hikvision dominieren Kamera-Endpunkte nach Volumen und wetteifern darum, Edge-KI-Analysen zu integrieren, die nachgelagerten Speicher- und Bandbreitenbedarf reduzieren. Honeywell, LenelS2 und ASSA ABLOY führen Zugangskontroll-Ökosysteme an und richten ihre Roadmaps jeweils auf offene API-Frameworks aus, damit Kunden Ausweisereignisse mit SIEM-Toolsets zusammenführen können.

Softwareorientierte Herausforderer wie Genetec treiben die Plattformvereinheitlichung voran und bieten cloud-gehostete PSIM-Dashboards, die Kamera-, Einbruchs- und Cyberprotokolle in einer einzigen Konsole normalisieren. Nozomi Networks, gestärkt durch eine USD 100 Millionen Runde mit Unterstützung von Industriegrößen, erweitert OT-fokussierte Anomalieerkennung auf physische Sensortelemetrie und verwischt die Grenzen zwischen Cyber- und Perimeterbereichen. Am Edge verpackt Vertiv modulare Mikro-Gehäuse mit integrierten Smart-Lock-Kits und Umgebungssonden für Industrie-4.0-Rollouts, die keine vollständige SOC-Besetzung rechtfertigen können.

Marktführer für physische Sicherheit von Rechenzentren in Italien

ABB Ltd

Axis Communications AB

Bosch Sicherheitssysteme GmbH

Cisco Systems Inc.

Dahua Technology Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Motorola Solutions präsentierte Avigilon Unity Video 8 KI-gestütztes VMS und Pelco Elevate Cloud-Kameraverwaltung auf der Intersec 2024 und signalisierte damit SaaS-Zugkraft in der Rechenzentrums-Überwachung.

- Januar 2025: Garante per la protezione dei dati personali verhängte eine Geldstrafe von EUR 25.000 gegen die Azienda Ospedaliero-Universitaria nach einem Ransomware-Vorfall, der physische Schwachstellen ausnutzte.

- Oktober 2024: Aruba eröffnete sein EUR 300 Millionen teures, 30-MW-Hyper-Cloud-Rechenzentrum in Rom mit biometrischen Zugangstoren und Rating-4-Perimeterkontrollen.

- Oktober 2024: KKR und Energy Capital Partners schlossen einen USD 50 Milliarden Pakt zur Stärkung der globalen Rechenzentrums-Energiekapazität, mit erwartetem Technologie-Spillover für Italien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für physische Sicherheit von Rechenzentren in Italien als jedes Produkt und jeden Vor-Ort-Service, der installiert wird, um unbefugten Zugang, Beschädigungen und Umweltschäden an Rechenzentrumshallen zu verhindern, einschließlich �վ�����ü������ɲ�����ܲԲ�skameras, Zugangskontrolllesegeräte, Perimeterbarrikaden, biometrische Schlösser, Brandschutzgeräte und unterstützende Überwachungssoftware.

Ausschluss des Umfangs: Cybersicherheitssoftware und cloud-basierte virtuelle Abwehrmechanismen bleiben außerhalb der vorliegenden Größenbestimmung.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- Nach Lösungstyp

- �վ�����ü������ɲ�����ܲԲ�

- Zugangskontrolle

- Perimetersicherheit (Schleusen, Zäune, Poller)

- Einbruchserkennung und -monitoring

- Umwelt- und Brandschutzsysteme

- Nach Dienstleistungstyp

- Beratung

- Integration und Einsatz

- Wartung und verwaltete Dienstleistungen

- Nach Lösungstyp

- Nach Rechenzentrum-Tier

- Tier I und II

- Tier III

- Tier IV

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentrum

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Das Team von Mordor befragte Einrichtungsmanager von Tier-III- und Tier-IV-Standorten in der Lombardei, Installateure in Rom und Turin sowie europäische Führungskräfte von Originalgeräteherstellern für Sicherheitssysteme. Diese Gespräche validierten Stückpreise, Akzeptanzverzögerungen und bevorstehende Nachrüstzyklen, die der sekundäre Recherchepfad nicht klären konnte.

Desk-Research

Wir begannen mit öffentlichen Datensätzen, wie der jährlichen Rechenzentrumszählung des Ministeriums für Unternehmen und Made in Italy, Eurostat-Handelscodes für �վ�����ü������ɲ�����ܲԲ� und Zugangshardware sowie Positionspapieren des Consorzio Cloud Nazionale. Gesetze wie die EU-NIS2-Richtlinie und das Dekret zum Nationalen Cybersicherheitsperimeter Italiens halfen dabei, die compliance-getriebene Nachfrage zu kartieren. Unternehmens-10-Ks, Mietanmeldungen von Hyperscaler-Betreibern und regionale Medienberichte über Mailands Energieverfügbarkeitsauktionen lieferten Einsatzzahlen. Kostenpflichtige Repositorien, auf die Mordor-Analysten zugreifen, D&B Hoovers für Anbieterumsätze und Dow Jones Factiva für Projektpressemitteilungen, rundeten die Desk-Recherche ab. Die aufgeführten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere Aufzeichnungen wurden geprüft, bevor Zahlen akzeptiert wurden.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Rekonstruktion verwendete nationale Rechenzentrumsflächen und durchschnittliche Sicherheitsausgaben pro Quadratmeter, gefolgt von einem selektiven Bottom-up-Rollup wichtiger Lieferantenlieferungen zur Feinabstimmung der Gesamtwerte. Schlüsselvariablen wie neu in Betrieb genommene Colocation-Megawatt, Anteil der Tier-III-Hallen, Hyperscaler-Ausbaupläne rund um Mailand und regulierungsbedingte Upgrade-Raten fließen in eine multivariate Regression ein, die die Nachfrage projiziert. Lücken in Lieferantendaten wurden durch Anwendung verifizierter Ausgabenquoten aus Primärgesprächen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Peer-Review, dann Varianzprüfungen gegen Zollimportspitzen und vierteljährliche Ertragssignale. Berichte werden jährlich aktualisiert; wesentliche Ereignisse, wie ein neues Souveränitäts-Cloud-Mandat, lösen Zwischenrevisionen vor der Kundenlieferung aus.

Warum Mordors Ausgangsbasis für physische Sicherheit von Rechenzentren in Italien vertrauenswürdig ist

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen breitere Vermögensumfänge wählen, einheitliche regionale Multiplikatoren anwenden oder Wechselkurse Monate im Voraus einfrieren.

Zu den wichtigsten Lückenursachen gehört, ob Serverraum-Nachrüstungen mit Neubauten zusammengefasst werden, ob Umgebungsmonitoring als physische Sicherheit gezählt wird und wie oft Datensätze aktualisiert werden, wenn sich Mailands Pipeline verschiebt.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 18,58 Mio. (2025) | ||

| USD 68,00 Mio. (2024) | Regionale Beratung A | Umfasst gebäudeweiten Wachschutz und Einrichtungshärtung; stützt sich auf nationales IKT-Investitionskostenverhältnis, jährliche Aktualisierung |

| USD 60,16 Mio. (2023) | Branchenverband B | Bündelt Serverraum-Upgrades, verwendet statischen EUR:USD-Kurs von 2022, Fünfjahres-Aktualisierungszyklus |

Zusammengenommen zeigt der Vergleich, dass Mordors engerer Produktumfang, die Live-Währungsumrechnung und häufige Datenprüfungen eine ausgewogene, transparente Ausgangsbasis bieten, die Entscheidungsträger auf klare Variablen zurückverfolgen und problemlos wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für physische Sicherheit von Rechenzentren in Italien?

Er wird im Jahr 2026 auf USD 21,27 Millionen geschätzt und soll bis 2031 USD 41,79 Millionen erreichen.

Welche Komponente hat den größten Umsatzanteil?

�վ�����ü������ɲ�����ܲԲ�ssysteme halten einen Anteil von 32,15 %, angetrieben durch prüfungsfähige Aufzeichnungsanforderungen.

Wo werden die meisten neuen Rechenzentren gebaut?

Der Korridor Mailand-Rom-Turin zieht den Großteil der Hyperscaler- und Colocation-Investitionen aufgrund der Glasfaserdichte und staatlicher Anreize an.

Welche Herausforderungen verlangsamen die Marktakzeptanz bei kleineren Betreibern?

Hohe Investitionskosten für mehrschichtige Abwehr und komplexe Integration mit Altsystemen erhöhen die Kosten und verlängern die Upgrade-Zeitpläne.

Seite zuletzt aktualisiert am: