�Ѳ�����ٲ���öß�� und Marktanteil für Verhütungsmittel in Italien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

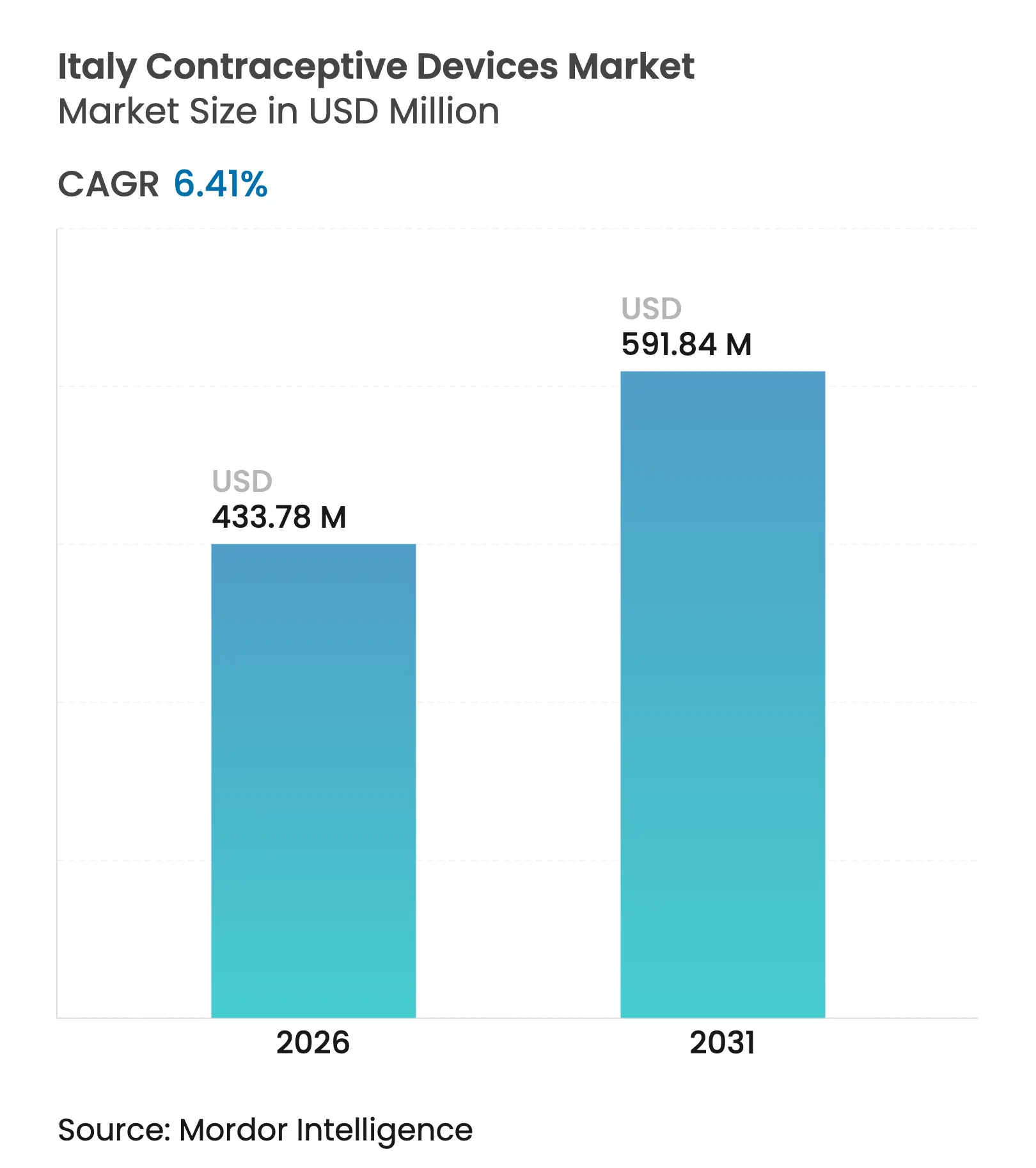

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 407.66 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 433.78 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 591.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verhütungsmittel in Italien von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Verhütungsmittel in Italien wurde im Jahr 2025 auf USD 407,66 Millionen geschätzt und soll von USD 433,78 Millionen im Jahr 2026 auf USD 591,84 Millionen bis 2031 wachsen, bei einer CAGR von 6,41 % während des Prognosezeitraums (2026–2031). Solide Investitionen des öffentlichen Sektors, zunehmende Warnmeldungen zu sexuell übertragbaren Infektionen (STI) und eine rasche Einführung digitaler Gesundheitslösungen treiben die Nachfrage an, auch wenn regionale gewissensbasierte Einwände Bereiche mit ungedecktem Bedarf schaffen. Die Entscheidung der Italienischen Arzneimittelbehörde vom Juni 2024, Frauen unter 26 Jahren kostenlose Verhütungsmittel anzubieten, erhöht die Grundnachfrage, während die wachsende Durchdringung des E-Commerce traditionelle Zugangshürden in unterversorgten Gebieten abbaut. Hersteller, die kostengünstige Angebote für öffentliche Ausschreibungen mit hochwertigen umweltfreundlichen Produktlinien in Einklang bringen, sind am besten positioniert, um die sich erweiternden Chancen des Marktes für Verhütungsmittel in Italien zu nutzen. Die regulatorischen Fristen im Rahmen der EU-Medizinprodukteverordnung bleiben ein Gegenwind, erhöhen jedoch auch die Anforderungen an die Produktqualität und begünstigen kapitalstarke Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

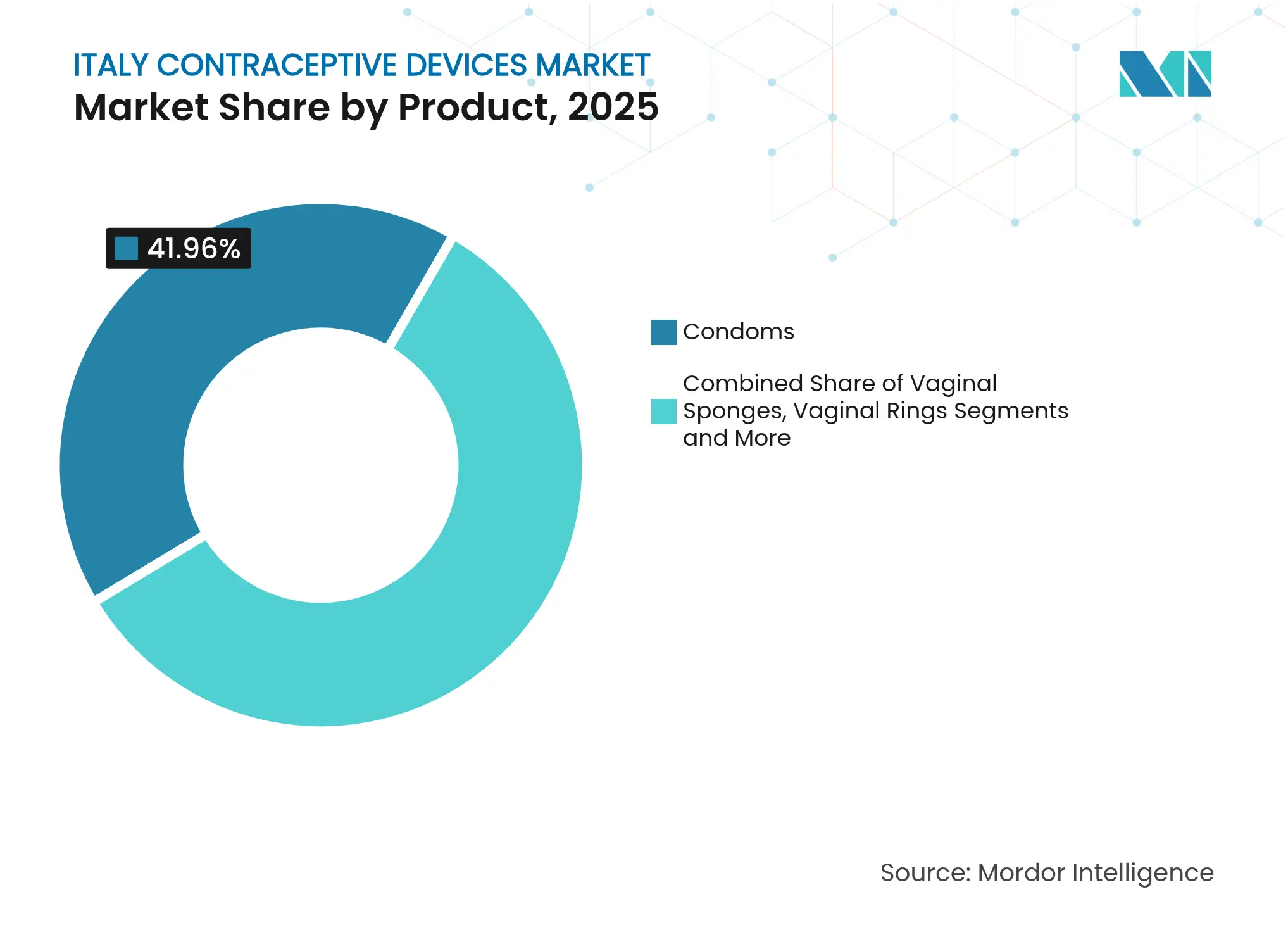

- Nach Produkttyp hielten Kondome im Jahr 2025 den führenden Marktanteil von 41,96 % am Markt für Verhütungsmittel in Italien, während Intrauterinpessare bis 2031 die schnellste CAGR von 8,05 % verzeichnen sollen.

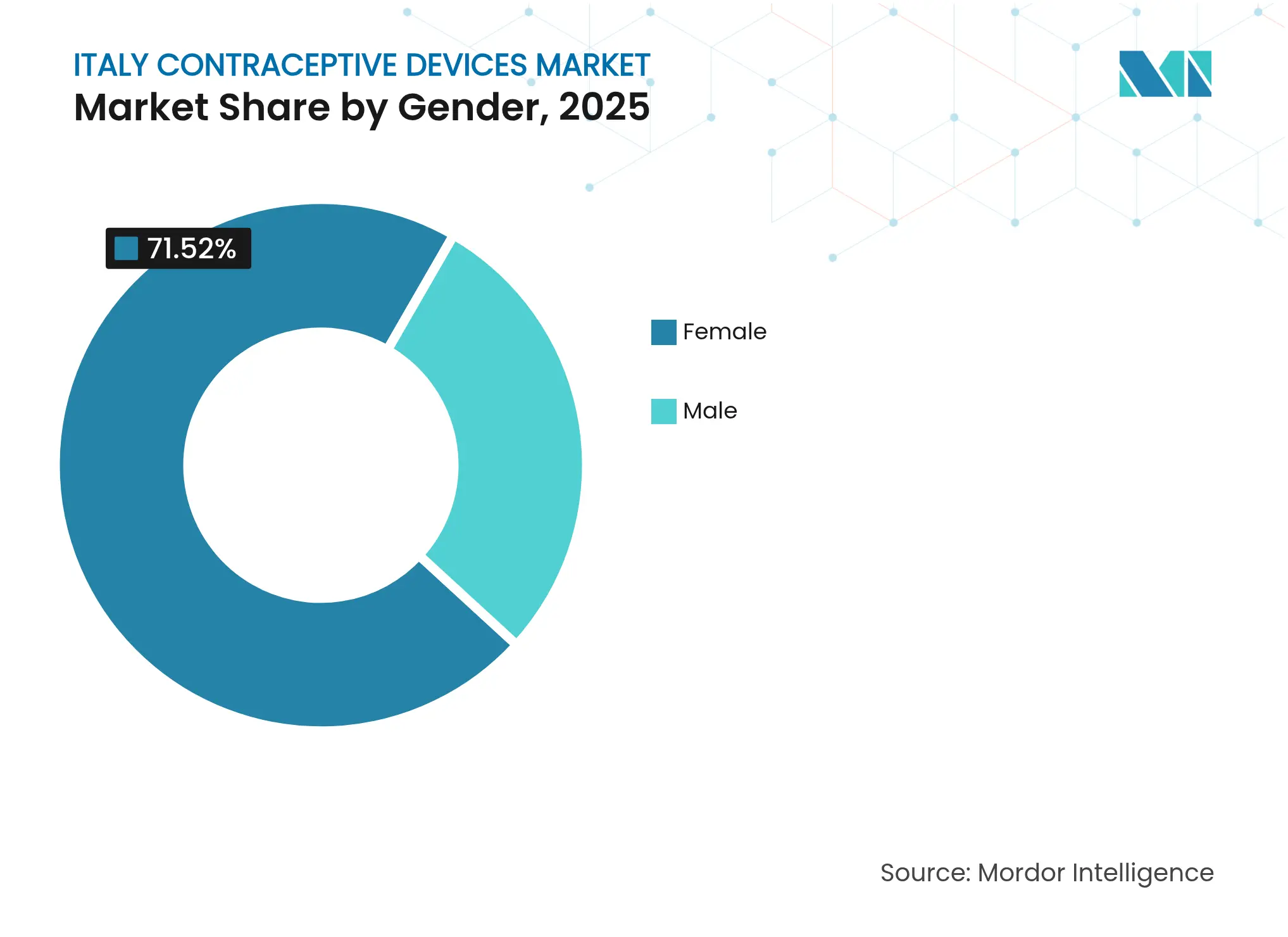

- Nach Geschlecht entfielen 71,52 % des Umsatzes im Jahr 2025 auf Produkte für Frauen; das männliche Segment verzeichnet bis 2031 die höchste CAGR von 7,12 %.

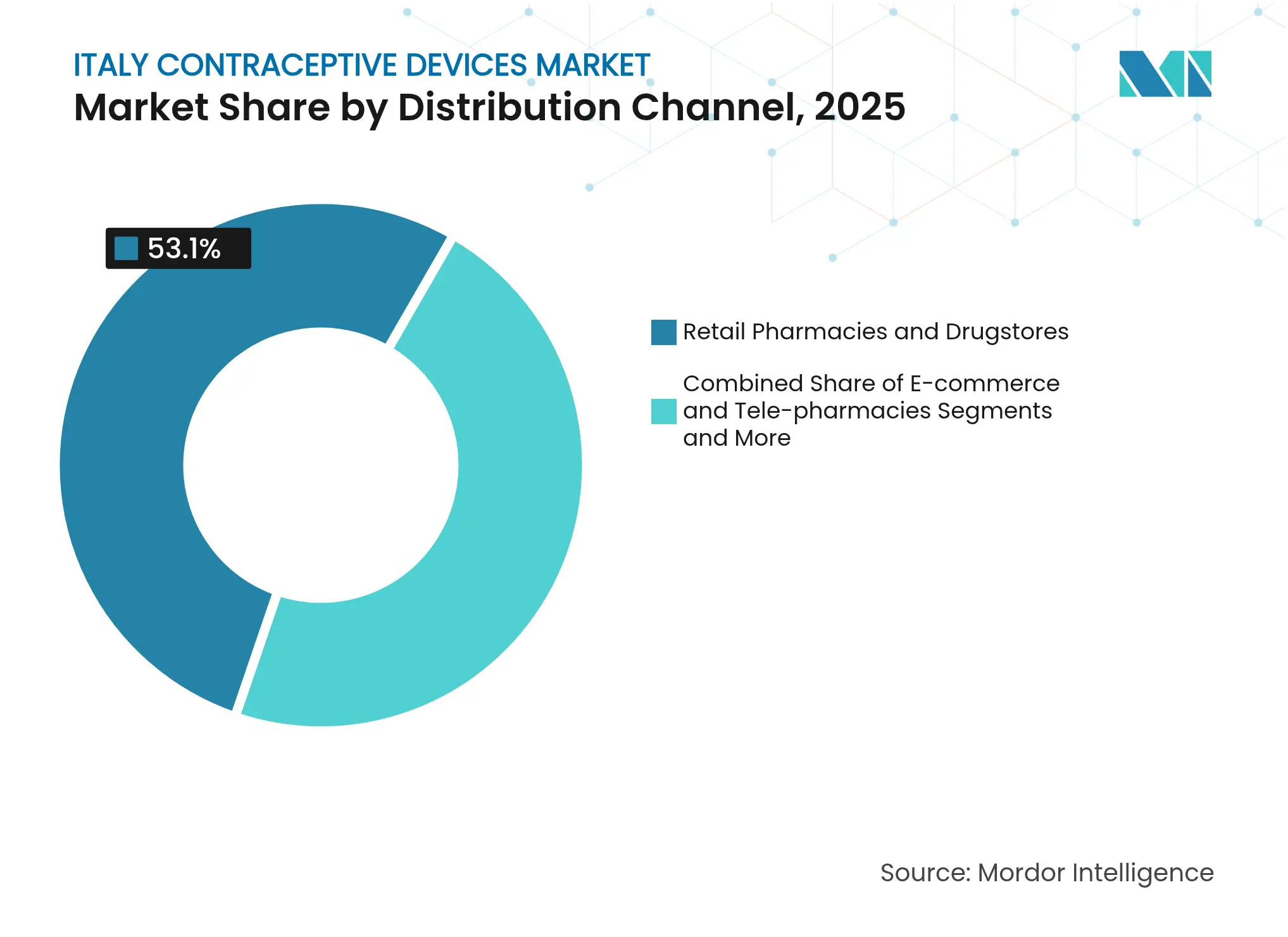

- Nach Vertriebskanal entfielen 53,10 % der �Ѳ�����ٲ���öß�� für Verhütungsmittel in Italien im Jahr 2025 auf Einzelhandelsapotheken, während E-Commerce- und Tele-Apotheken-Plattformen mit einer CAGR von 10,56 % bis 2031 expandieren.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Verhütungsmittel in Italien

Analyse der Auswirkungen der Treiber*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Belastung durch STIs und wachsendes Bewusstsein für sexuell übertragbare Krankheiten | +1.2% | National, höher in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Hohe Rate ungewollter Schwangerschaften | +1.5% | National, am stärksten dort, wo der Zugang begrenzt ist | Kurzfristig (≤ 2 Jahre) |

| Staatliche und gemeinnützige Initiativen zur Reduzierung von Frühschwangerschaften | +0.8% | National, mit gezielten Programmen | Langfristig (≥ 4 Jahre) |

| Ausbau von Tele-Apotheken und E-Rezept-Plattformen | +1.8% | National, am stärksten in Norditalien | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hormonfreien, latexfreien Produkten | +0.7% | National, Premium-Stadtsegmente | Mittelfristig (2–4 Jahre) |

| Trend zur späten Familienplanung und demografischer Wandel | +1.0% | National, hauptsächlich in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Belastung durch STIs und wachsendes Bewusstsein für sexuell übertragbare Krankheiten

Italien verzeichnete einen Anstieg der STI-Warnmeldungen, was zu einem präventionsorientierten Nationalen Plan führte, der die kostenlose Kondomverteilung und einen breiteren Zugang zu PrEP priorisiert. Schulbasierte Programme wie EduforIST verstärken die Botschaft des Doppelschutzes und haben bereits mehr als 1.200 Schüler in vier Regionen erreicht. Zusammen treiben diese Initiativen die Nachfrage nach Barrieremethoden an, insbesondere bei Jugendlichen und jungen Erwachsenen, die schnell auf Gesundheitsrisikoaufklärung reagieren.

Hohe Rate ungewollter Schwangerschaften

Die Ausgaben für Klasse-C-Arzneimittel stiegen im Jahr 2023 auf EUR 7,1 Milliarden, ein Anstieg von 9,8 %, was die Kosten einer suboptimalen Familienplanungsversorgung unterstreicht.[1]Agenzia Italiana del Farmaco, "Die Verwendung von Arzneimitteln in Italien 2023," AIFA, aifa.gov.it AIFA. Die jährliche Subvention der AIFA in Höhe von EUR 140 Millionen für Frauen unter 26 Jahren beseitigt nun die Preishürde für langwirksame reversible Verhütungsmittel (LARC). Frühe Aufnahmedaten deuten auf eine Verlagerung hin zu Intrauterinpessaren hin, die eine überlegene Wirksamkeit gegenüber anwenderabhängigen Methoden bieten.[2]Redazione, "AIFA Approva la Contraccezione Gratuita per Tutte," Quotidiano Sanità, quotidianosanita.it

Staatliche und gemeinnützige Initiativen zur Reduzierung von Frühschwangerschaften

Das Nationale Gesetz 194 erlaubt Minderjährigen den Zugang zu Verhütungsmitteln ohne Altersbeschränkungen, und die AIFA hat die Verschreibungspflicht für Notfallmethoden aufgehoben. Gemeinnützige Organisationen erweitern ihre Reichweite durch kulturell angepasste Beratung und verankern so das langfristige Wachstum, indem sie frühzeitig eine Bindung an zuverlässige Verhütungslösungen herstellen.

Ausbau von Tele-Apotheken und E-Rezept-Plattformen

Untersuchungen zum Arzneimittelvertriebsnetz in Italien identifizieren Gemeinschaftsapotheken als kritische Zugangspunkte, die die Krankenhausbelastung in Krisenzeiten verringern. Online-Bestellungen und Heimlieferungen kompensieren den Mangel an Verhütungsmitteln aufgrund von Gewissensvorbehalten in Teilen des Landes und treiben den Markt für Verhütungsmittel in Italien in ein zweistelliges E-Commerce-Wachstum.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | ( ~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenwirkungen im Zusammenhang mit Intrauterin- und Hormonpräparaten | -0.9% | National, höher dort, wo der Zugang zur Versorgung gering ist | Mittelfristig (2–4 Jahre) |

| Religiös-kultureller Widerstand in südlichen Regionen | -1.3% | ��ü�徱�ٲ�������� | Langfristig (≥ 4 Jahre) |

| EU-Medizinprodukteverordnung erhöht Kosten und verlangsamt Markteinführungen | -0.8% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildetem medizinischem Fachpersonal | -1.1% | Bundesweit, akut im ländlichen Süden | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Religiös-kultureller Widerstand in südlichen Regionen

Die Gewissensverweigerung erreicht 91 % der Ärzte in Molise und übersteigt 79 % in Sizilien und Basilicata, wodurch die Anzahl der Versorgungspunkte unter die vorgeschriebenen Schwellenwerte sinkt. Das gesellschaftliche Stigma dämpft die Akzeptanz zusätzlich, indem es offene Diskussionen und den Kauf moderner Verhütungsmittel entmutigt.

Mangel an ausgebildetem medizinischem Fachpersonal

Die Anzahl der Familienplanungskliniken sank von 1.871 im Jahr 2021 auf 1.819 im Jahr 2022, was den allgemeinen Personalmangel widerspiegelt. Der Mangel an Leistungserbringern schränkt die Nutzung langwirksamer Produkte, die eine fachkundige Einlage erfordern, direkt ein und veranlasst Verbraucher, dort, wo verfügbar, selbst anwendbare Optionen zu bevorzugen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Kondome behalten die Führung, während Intrauterinpessare zulegen

Kondome repräsentierten im Jahr 2025 einen Marktanteil von 41,96 % am Markt für Verhütungsmittel in Italien und profitieren von der sofortigen Verfügbarkeit und dem fehlenden Bedarf an klinischer Beteiligung. Ihre Dominanz bleibt stark dort, wo die Verweigerung durch Leistungserbringer verbreitet ist. Im Gegensatz dazu verzeichnen Intrauterinpessare bis 2031 die schnellste CAGR von 8,05 %, gestützt durch die AIFA-Subvention für Frauen unter 26 Jahren und den Nachweis überlegener Schwangerschaftsverhütung. Die �Ѳ�����ٲ���öß�� für Verhütungsmittel in Italien für Intrauterinpessare ist auf dem Weg zu einem deutlichen Anstieg, da die Ausbildung zur Einlage in öffentlichen Kliniken ausgeweitet wird. Nischenprodukte wie Diaphragmen bedienen Nutzer, die hormonfreie Alternativen suchen, während Subdermalimplantate trotz begrenzter Facharztkapazitäten im Süden stetig voranschreiten. Vaginalringe bieten durch kombinierte Gesundheitsnutzen-Formulierungen zusätzliches Potenzial. Die weibliche Sterilisation, einschließlich der laparoskopischen Tubenligatur, wird von Frauen gewählt, die ihre Familienplanung abschließen; rechtliche und klinische Leitlinien weisen auf das niedrigste 10-Jahres-Schwangerschaftsrisiko unter den dauerhaften Optionen hin.

Fortschritte bei intelligenten Materialien und umweltfreundlichen Beschichtungen erweitern das Premium-Segment der Kondome. Gleichzeitig zeigen europäische Realdaten, dass 96,3 % der italienischen LARC-Nutzer Intrauterinpessare hauptsächlich zur Verhütung wählen. Im Prognosezeitraum können Hersteller, die sowohl kostengünstige Barrieremethoden als auch höhermargige LARCs anbieten, den Preisdruck durch öffentliche Ausschreibungen abmildern.

Nach Geschlecht: Produkte für Frauen dominieren, doch Lösungen für Männer wachsen

Produkte für Frauen kontrollierten im Jahr 2025 71,52 % des Umsatzes, was die langjährigen Versorgungswege über gynäkologische Kliniken widerspiegelt. Die dem Markt für Verhütungsmittel in Italien zugewiesene �Ѳ�����ٲ���öß�� für Methoden für Frauen wird voraussichtlich stetig wachsen, der Anteil wird sich jedoch verringern, da Angebote für Männer an Bedeutung gewinnen. Produkte für Männer verzeichnen eine CAGR von 7,12 %, da jüngere Paare gemeinsame Verantwortung und Doppelschutz gegen Infektionen anstreben. Herkömmliche Kondome machen bereits 35 % des nationalen Verhütungsmittelgebrauchs aus. Pipeline-Entwicklungen bei reversiblen Hormongelen und wärmebasierten Geräten erhalten zunehmend Medienaufmerksamkeit und könnten gegen Ende des Prognosezeitraums neue Umsatzquellen erschließen.

Der kulturelle Wandel ergänzt die Technologie. Umfragen zeigen eine höhere Beteiligung von Männern an reproduktiven Gesundheitsentscheidungen in Ballungsräumen, wo STI-Botschaften allgegenwärtig sind. Marketingbotschaften, die Partnerschaft und gemeinsame Gesundheitsverantwortung hervorheben, finden bei diesem Publikum Anklang und unterstützen das schnelle Wachstum des männlichen Segments trotz seiner kleineren Ausgangsbasis.

Nach Vertriebskanal: Stärke des Einzelhandels trifft auf digitale Disruption

Einzelhandelsapotheken erfassten 53,10 % des Umsatzes im Jahr 2025 und bleiben die erste Anlaufstelle für Beratung zu Nebenwirkungen und Produktauswahl. Die etablierte Kundenbindung der Apotheker erhält die Loyalität, auch wenn Online-Dienste wachsen. Der E-Commerce- und Tele-Apotheken-Kanal erzielt bis 2031 eine CAGR von 10,56 %, die schnellste unter allen Kanälen, indem er Datenschutzpräferenzen entspricht und den Reisebedarf in Regionen mit knappen Leistungserbringern reduziert. Der Marktanteil für Verhütungsmittel in Italien für Online-Kanäle wird vor 2027 den der Krankenhausapotheken übertreffen. Click-and-Collect-Modelle in Gemeinschaftsapotheken verbinden digitale Bequemlichkeit mit menschlicher Beratung und verschaffen Omnichannel-Unternehmen einen Vorteil. Familienplanungskliniken dienen, obwohl in geringerer Anzahl vorhanden, weiterhin als Einlagezentren für LARCs und haben strategischen Wert für Unternehmen, die auf das Wachstum langwirksamer Portfolios abzielen.

COVID-19 hat die Telemedizin für Verhütungsmittel-Nachfüllungen normalisiert, und Versicherer erstatten nun Fernkonsultationen gleichwertig mit persönlichen Besuchen, was zu dauerhaften Verhaltensänderungen führt. Unternehmen, die die Rezepterfüllung in Tele-Konsultationsplattformen integrieren, sichern sich wiederkehrende Einnahmen und schaffen Datenschleifen, die die Nachfrageprognose verbessern.

Geografische Analyse

Nördliche Regionen wie Lombardei, Venetien und Emilia-Romagna weisen die höchsten Pro-Kopf-Ausgaben für Verhütungsmittel auf, begünstigt durch eine robuste Verfügbarkeit von Leistungserbringern und niedrigere Gewissensvorbehaltsquoten. Städtische Zentren wie Mailand, Turin und Bologna bevorzugen Premium-Innovationen, darunter latexfreie Kondome und intelligente Ringe, die sich mit mobilen Erinnerungen synchronisieren. Regionale Schulprogramme verankern die Sexualerziehung frühzeitig und festigen die Verhütungskompetenz und Markenbekanntheit.

Zentrale Gebiete, insbesondere Latium und Toskana, weisen gemischte Merkmale auf. Roms kosmopolitische Bevölkerung spiegelt die Adoptionsmuster des Nordens wider, doch in ländlichen Provinzen bestehen Bereiche kulturellen Konservatismus. Gezieltes Outreach über Tele-Apotheken mildert diese Mikro-Barrieren und stärkt die Präsenz des Marktes für Verhütungsmittel in Mittelitalien.

��ü�徱�ٲ��������, angeführt von Molise, Sizilien und Basilicata, hinkt aufgrund von Gewissensvorbehaltsquoten der Ärzte von 79 %–91 % und knappen Familienplanungskliniken hinterher. Verbraucher verlassen sich oft auf Einzelhandelsgeschäfte für Kondome oder kaufen online, um Stigmatisierung zu vermeiden. Das E-Commerce-Wachstum übertrifft hier den nationalen Durchschnitt, da digitale Plattformen den lokalen Widerstand umgehen. Staatliche Bemühungen zur Ausweitung der kostenlosen Verhütungsmittelverteilung sollen die Ungleichheiten abmildern, doch das kurzfristige Wachstum hängt weiterhin von Fernzugangstools und Basisbildung ab.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Kein einzelnes Unternehmen überschreitet einen Viertelanteil, und die fünf größten Marktteilnehmer halten zusammen etwa 40 %. Multinationale Unternehmen nutzen ihre Größe, um den EU-Medizinprodukteverordnungs-Papierkram zu bewältigen, während lokale Unternehmen kulturelles Wissen und agiles digitales Marketing nutzen. Nach der Erstattungspolitik für Frauen unter 26 Jahren verschärft sich der Wettbewerb um öffentliche Ausschreibungen, was die Preise drückt, aber die Volumina vergrößert. Erfolgreiche Lieferanten kombinieren Wirtschaftlichkeitslinien für das subventionierte Segment mit Premium-Artikeln für selbstzahlende Stadtnutzer.

Die strategische Aktivität konzentriert sich auf Omnichannel-Engagement. Führende Marken integrieren Telemedizin-Rezepte, Same-Day-Apothekenabholung und Treueprogramme, um Kunden zu binden. Nachhaltigkeitsansprüche, wie biologisch abbaubare Kondome oder reduzierte Kunststoffverpackungen, differenzieren Angebote bei umweltbewussten Millennials. Die Innovation bei Methoden für Männer bleibt ein weißer Fleck, wobei frühe Forschungen zu reversiblen Vas-Okklusionsgeräten Risikokapital anziehen.

Italienische Unternehmen wie S&R Farmaceutici bauen ihre Portfolios im Bereich Frauengesundheit aus und sponsern Fortbildungsveranstaltungen, um die Unterstützung durch Kliniker zu stärken. Internationale Marktteilnehmer kooperieren mit regionalen Distributoren, um sprachliche Nuancen und unterschiedliche Einstellungen der Leistungserbringer zu navigieren und eine konsistente Warenpräsentation im Geschäft sowie Compliance-Schulungen im ganzen Land sicherzustellen.

Marktführer für Verhütungsmittel in Italien

Reckitt Benckiser

Cooper Surgical Inc.

Bayer AG

Abbvie Inc. (Allergan PLC)

Merck & Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Italienische Gesundheitsministerium hat den Nationalen Plan zur Prävention von HIV, Hepatitis und STIs 2024–2028 abgeschlossen, einschließlich kostenloser Kondomverteilung und erweiterter PrEP-Zugangsprogramme.

- Dezember 2024: Altroconsumo startete eine nationale Kampagne zur Entschädigung für Schäden im Zusammenhang mit Essure-Verhütungsmitteln.

- Oktober 2024: S&R Farmaceutici erweiterte seine Produktlinie im Bereich Frauengesundheit und unterstützte den 8. Interaktiven Kurs für Geburtshilfe und Gynäkologie in Capri, um die Bindung zu Ärzten zu vertiefen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den italienischen Markt für Verhütungsmittel als alle nicht-pharmakologischen Produkte, die eine physische oder hormonelle Barriere zur Verhinderung einer Schwangerschaft schaffen (einschließlich Kondome, Diaphragmen, Zervixkappen, Vaginalringe, Intrauterinpessare, subkutane Implantate, spermizide Träger und Tubenclips).

Ausschluss aus dem Geltungsbereich: Notfallverhütungspillen und injizierbare Verhütungsmittel fallen nicht in diesen Bereich.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Kondome

- Diaphragmen und Zervixkappen

- �ղ������Բ����������ä������

- Vaginalringe

- Intrauterinpessare (IUP)

- Subdermalimplantate

- ���������������岵���ä�ٱ�

- Tubensterilisationsklammern

- Nach Geschlecht

- ��ä�ԲԱ�������

- Weiblich

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken und Drogerien

- E-Commerce und Tele-Apotheken

- Familienplanungskliniken

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews mit Gynäkologen in der Lombardei, Apothekenketten in Latium und in Sizilien tätigen Distributoren durch; anschließend wurden Preisgestaltung, Versorgungslücken durch Gewissensvorbehalte und Adoptionstrends bei Hormon-IUDs validiert.

Web-Umfragen unter Frauen im Alter von 18–45 Jahren quantifizierten Auslöser für Markenwechsel und die Zahlungsbereitschaft, was uns die Sicherheit gab, verbleibende Informationslücken zu schließen.

Desk Research

Wir sichteten Beschaffungsbulletins des Gesundheitsministeriums, Eurostat-Geburtenratentabellen, Zollimportcodes 392690 und 9021 sowie Positionspapiere der Italienischen Gesellschaft für Gynäkologie und Geburtshilfe, ergänzt durch begutachtete Fachzeitschriften, die die Gerätenutzung dokumentieren.

10-K-Berichte von Unternehmen, AIFA-Preislisten und offene Ausschreibungsportale lieferten aktuelle Hinweise zu Volumen und durchschnittlichen Verkaufspreisen. Kostenpflichtige Datenbanken wie D&B Hoovers für lokale Umsatzaufteilungen und Dow Jones Factiva für Rückrufmeldungen rundeten die Basisdaten ab.

Wir haben außerdem Einzelhandels-Scannerdaten aus Nielsen IQ-Auszügen mit sendungsbezogenen Volumina aus Volza abgeglichen, um die rasche Migration in Richtung E-Commerce zu messen. Die genannten Quellen veranschaulichen die Mischung, während viele weitere Referenzen zur Datenprüfung und Kontextbildung beigetragen haben.

�Ѳ�����ٲ���öß�� & Prognose

Das Kernmodell beginnt mit einer Top-down-Rekonstruktion der nationalen Nachfrage anhand von Lebendgeburtenzahlen, der sexuell aktiven weiblichen Bevölkerung und Verhütungsprävalenzquoten, die durch methodenspezifische Penetrations- und Ersatzfaktoren gefiltert werden.

Lieferanten-Aggregationen und stichprobenartige ASP × Einheitenprüfungen liefern eine Bottom-up-Perspektive, die Ausreißer vor der Gesamtverriegelung korrigiert. Zu den Schlüsselvariablen zählen die öffentliche Erstattung für Frauen unter 26 Jahren, das Wachstum der Kondomimporte, die Gewissensvorbehalt-Raten von Ärzten, die Nutzung digitaler Verschreibungen und die Kosten der EU-MDR-Konformität.

Eine multivariate Regression, gestützt durch Expertenkonsens, treibt die Prognose für 2025–2030 an, und eine Szenarioanalyse berücksichtigt politische Schocks.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzschwellen gegenüber Eurostat-Fertilitätsverschiebungen und AIFA-Verkaufsaudits; anschließend prüft ein leitender Analyst Anomalien.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen (z. B. Änderungen der Erstattungsregeln). Ein abschließender Durchgang kurz vor der Lieferung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis für den italienischen Markt für Verhütungsmittel Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Aktualisierungsrhythmen und Kanalannahmen wählen.

Wir benennen drei häufige Ursachen für Lücken: die Vermischung von Arzneimitteln mit Medizinprodukten, das Weglassen von reinen Internetverkäufen und das Einfrieren von Wechselkursen zum Zeitpunkt der Datenerhebung statt der Analyse.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 407,66 Mio. USD (2025) | ���ϲ����� | |

| 463,8 Mio. USD (2025) | Regional Consultancy A | Bündelt Hormonimplantate mit Pillenpaketen und verwendet einen festen Euro-Dollar-Kurs |

| 424,44 Mio. USD (2023) | Trade Journal B | Verwendet ausschließlich ein städtisches Apothekenpanel und lässt direkte Online-Verbrauchervolumina außer Acht |

Der Vergleich zeigt, dass ���ϲ����� durch disziplinierte Bereichsauswahl, jährliche Aktualisierung und Dual-Lens-Modellierung eine transparente Ausgangsbasis liefert, die auf öffentlich überprüfbaren Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verhütungsmittel in Italien?

Der Markt beläuft sich im Jahr 2026 auf USD 433,78 Millionen und soll bis 2031 bei einer CAGR von 6,41 % USD 591,84 Millionen erreichen.

Welches Produktsegment führt heute die Verkäufe an?

Kondome belegen mit einem Marktanteil von 41,96 % im Jahr 2025 den Spitzenplatz, gefolgt von einer wachsenden Nutzung von Intrauterinpessaren.

Wie schnell wächst der E-Commerce-Kanal?

Online- und Tele-Apotheken-Verkäufe expandieren mit einer CAGR von 10,56 %, der schnellsten unter allen Vertriebswegen.

Warum sind die regionalen Unterschiede so groß?

Südliche Regionen verzeichnen Gewissensvorbehaltsquoten von bis zu 91 % unter Ärzten, was den Zugang zu Dienstleistungen einschränkt und die Akzeptanz im Vergleich zum Norden dämpft.

Welche regulatorische Änderung betrifft Lieferanten am stärksten?

Die EU-Medizinprodukteverordnung erhöht die Test- und Dokumentationsanforderungen, was die Kosten erhöht und die Markteinführungszeit für neue Geräte verlängert.

Welche demografische Gruppe bietet das größte Wachstumspotenzial?

Frauen unter 26 Jahren profitieren vom kostenlosen Zugang, aber die steigende Beteiligung von Männern und die Präferenz für Premium-umweltfreundliche Produkte bei städtischen Millennials bieten erhebliches Aufwärtspotenzial für vielfältige Produktportfolios.

Seite zuletzt aktualisiert am: