Größe und Marktanteil des italienischen Schokoladenmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.89 Milliarden US-Dollar |

| Marktgröße (2026) | 3.04 Milliarden US-Dollar |

| Marktgröße (2031) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

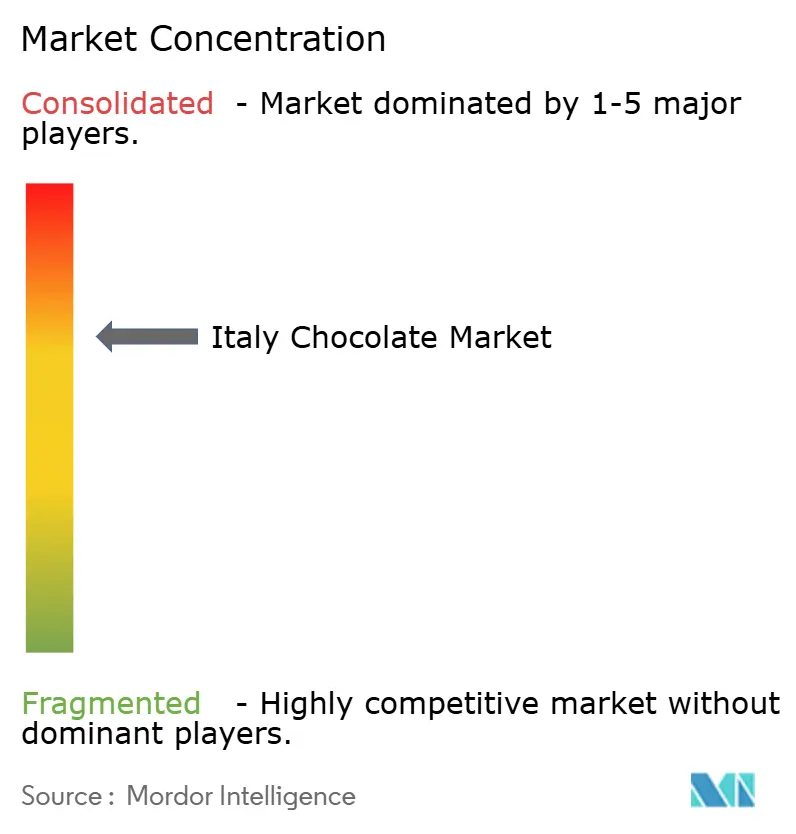

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Schokoladenmarkts durch ���ϲ�����

Die Größe des italienischen Schokoladenmarkts wird im Jahr 2026 auf 3,04 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,89 Milliarden USD, mit Prognosen für 2031 von 3,94 Milliarden USD, was einem Wachstum von 5,3 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses stetige Wachstum signalisiert eine starke und beständige Nachfrage nach Schokolade, selbst wenn die Kakaopreise beispiellose Höchstwerte erreichen. Die Widerstandsfähigkeit des Markts gegenüber Inflation wird durch eine wachsende Verbraucherpräferenz für Schokolade mit nachvollziehbarer Herkunft (wertschöpfende Provenienz), einen zunehmenden Trend zu hochwertigen Geschenkoptionen sowie eine steigende Akzeptanz pflanzenbasierter Schokoladenalternativen gestützt. Um die Rentabilität aufrechtzuerhalten, haben große Hersteller Strategien wie Shrinkflation eingeführt, bei der die Produktgröße reduziert wird, während die Preise unverändert bleiben. Unter den Produkttypen gewinnt dunkle Schokolade aufgrund ihrer assoziierten gesundheitlichen Vorteile an Beliebtheit. Pralinen verzeichnen ein deutliches Wachstum, da sie Verbrauchern ein einzigartiges und genussvolles Erlebnis bieten. Der Markt ist mäßig konsolidiert, wobei eine Mischung aus Großherstellern und kleineren Handwerksherstellern die Wettbewerbslandschaft prägt.

Wichtigste Erkenntnisse des Berichts

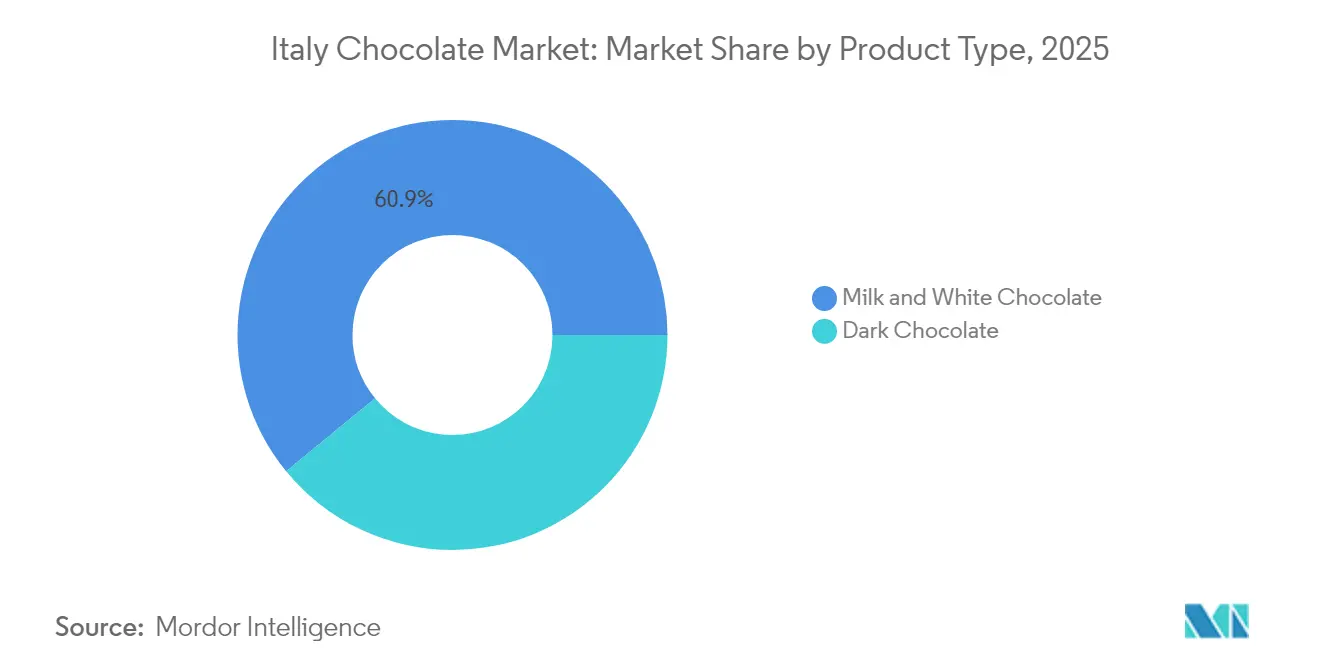

- Nach Produkttyp führten Milch- und Weiße Schokolade den italienischen Schokoladenmarkt mit einem Anteil von 60,92 % im Jahr 2025 an; dunkle Schokolade wird voraussichtlich bis 2031 eine CAGR von 6,07 % erzielen.

- Nach Form entfielen Tafeln und Riegel im Jahr 2025 auf 67,63 % der Größe des italienischen Schokoladenmarkts, während Pralinen und Trüffel die höchste prognostizierte CAGR von 6,55 % verzeichneten.

- Nach Preissegment entfielen im Jahr 2025 70,05 % des Werts auf Massenmarktprodukte; das Premiumsegment wird voraussichtlich bis 2031 mit einer CAGR von 6,42 % wachsen.

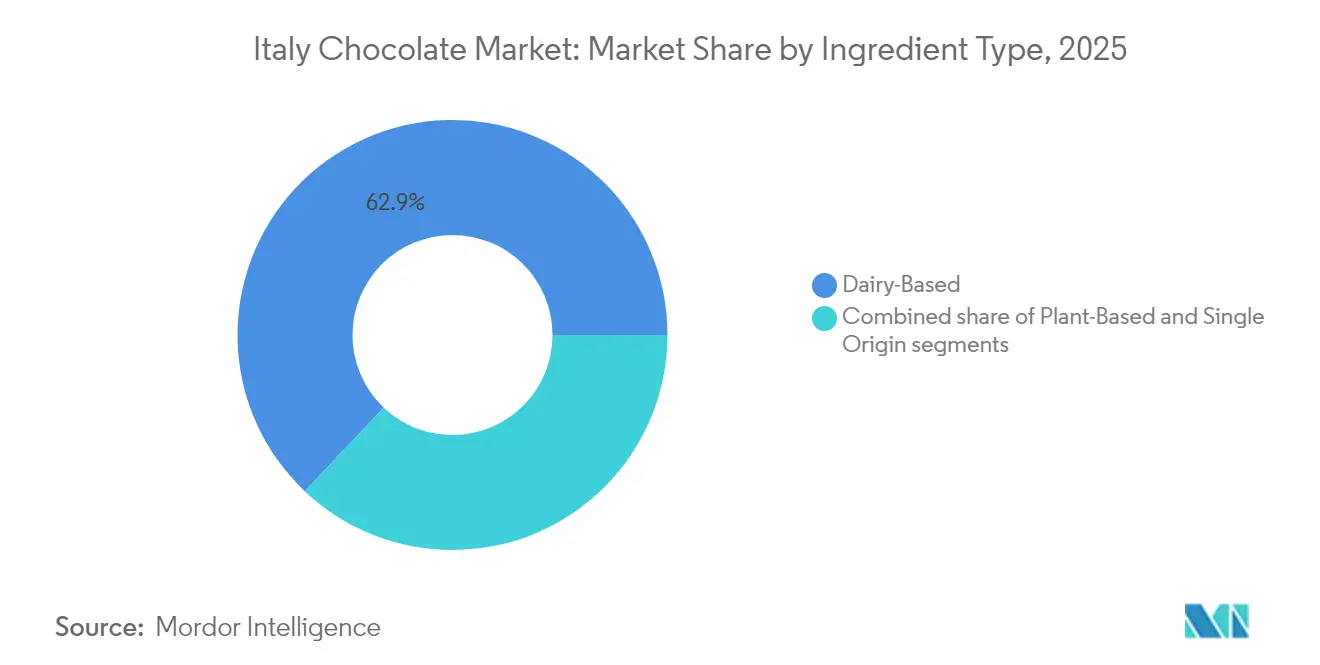

- Nach Zutatenart dominierten milchbasierte Rezepturen mit 62,94 % der Verkäufe im Jahr 2025; pflanzenbasierte Formate expandieren mit einer CAGR von 6,82 %.

- Nach Vertriebskanal hielten ���ܱ�����ä����ٱ�/��������ä����ٱ� im Jahr 2025 einen Anteil von 65,12 % der Ausgaben, während ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� voraussichtlich mit einer CAGR von 6,95 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im italienischen Schokoladenmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach saisonalen und limitierten Produkten | +0.9% | National, mit Schwerpunkt in nördlichen Städten (Mailand, Turin) und Touristenzielen (Rom, Florenz) | Kurzfristig (≤ 2 Jahre) |

| Innovation mit regionalen Aromen und italienischen Zutaten | +1.1% | National, mit stärkstem Aufgreifen in Piemont (Haselnüsse), Sizilien (Zitrusfrüchte, Pistazien), Toskana (Kakao aus einer Herkunft) | Mittelfristig (2–4 Jahre) |

| Ausbau des Schokoladentourismus und des gastronomiegetriebenen Reisens | +0.7% | Regionale Zentren (Perugia, Turin, Modica) mit Ausstrahlung auf sekundäre Städte, die Schokoladenfestivals ausrichten | Mittelfristig (2–4 Jahre) |

| Einsatz von Schokolade im hochwertigen Schenkwesen und in Unternehmensgeschenkkörben | +0.8% | National, mit städtischem Schwerpunkt in Mailand, Rom, Bologna; exportorientiert für Unternehmenskunden | Kurzfristig (≤ 2 Jahre) |

| Stärkende Nachfrage nach nachhaltigen Verpackungen | +0.6% | National, getrieben durch die Regulierungsanpassung der Europäischen Union und das Verbraucherbewusstsein in nördlichen/zentralen Regionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit veganer und laktosefreier Schokoladen | +1.4% | National, mit früher Einführung in Ballungsräumen und gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausbau des Schokoladentourismus und des gastronomiegetriebenen Reisens

Italien verwandelt Schokolade zunehmend in eine wichtige Tourismusattraktion. Laut Cacao of Excellence wird erwartet, dass Eurochocolate 2024 mehr als 500.000 Besucher aus Italien und dem Ausland anziehen wird[1]Quelle: Cacao of Excellence, "Cacao of Excellence to Showcase Award-Winning Cacao and Producers at Eurochocolate 2024", cacaoofexcellence.org. Dies unterstreicht die bedeutende Rolle des Festivals für die Förderung der regionalen Wirtschaftsaktivität und die Stärkung der Markenbekanntheit. Attraktionen wie Peruginas Casa del Cioccolato verbinden Elemente der Geschichte, der Schokoladenverkostung und des Einzelhandelserlebnisses und schaffen Möglichkeiten, Besucher anzusprechen und den Absatz hochwertiger Schokoladenprodukte zu steigern. Regional geschützte Spezialitäten wie Cioccolato di Modica PGI spielen in diesem Trend eine entscheidende Rolle. Durch die Betonung ihres handwerklichen Könnens sprechen diese Produkte sowohl einheimische als auch internationale Verbraucher an. Diese Bemühungen zeigen gemeinsam, wie Tourismus in Verbindung mit herkunftsbasiertem Branding das Wachstum fördert und den Wert des italienischen Schokoladenmarkts steigert.

Zunehmende Beliebtheit veganer und laktosefreier Schokoladen

Italien erlebt eine wachsende Verlagerung hin zu pflanzenbasierter und allergenfreier Ernährung, was die Nachfrage nach veganen und laktosefreien Schokoladen erheblich steigert. Laut dem World Population Review identifizierten sich im Jahr 2025 1,6 % der Italiener als Veganer, was einen stetigen Anstieg pflanzenbasierter Ernährungsgewohnheiten widerspiegelt[2]Quelle: World Population Review, "Veganismus nach Ländern 2025", worldpopulationreview.com. Gesundheitliche Bedenken sind ein wesentlicher Treiber dieses Trends: Das Ilomata International Journal berichtete im Januar 2024, dass 56 % der Italiener laktoseintolerant sind[3]Quelle: Ilomata International Journal, "A Qualitative Content Analysis on MilkLife Instagram", ilomata.org . Um diesen veränderten Verbraucherpräferenzen gerecht zu werden, bringen Unternehmen neue, auf diese Bedürfnisse zugeschnittene Produkte auf den Markt. Ferrero International SA etwa führte im September 2024 Nutella pflanzlich ein und bietet damit eine milchfreie Alternative zu seinem ikonischen Aufstrich an. Diese Markteinführung zeigt, wie Marken ihre Produktlinien aktiv erweitern, um der wachsenden Nachfrage nach allergenfreien und pflanzenbasierten Optionen gerecht zu werden und in einem sich schnell verändernden Markt relevant zu bleiben.

Steigende Nachfrage nach saisonalen und limitierten Produkten

Italiens Schokoladenhersteller konzentrieren sich zunehmend auf saisonale und limitierte Produkte, nicht nur als festliche Aktionen, sondern als Möglichkeit, höhere Gewinnmargen zu erzielen. Venchi hat diese Strategie beispielsweise mit einzigartigen Angeboten aufgegriffen. Im Juli 2025 kooperierte das Unternehmen mit Laudemio Frescobaldi und brachte einen Schokoladenaufstrich und eine Gelato-Linie mit Olivenöl auf den Markt. Kurz darauf, im August 2025, stellte es in London innovative Gelato-Geschmacksrichtungen vor, darunter natives Olivenöl extra, Parmigiano Reggiano sowie Karamell mit Rosmarin. Diese exklusiven, zeitlich begrenzten Produkte erzeugen ein Gefühl der Knappheit und ziehen die Aufmerksamkeit sowohl lokaler als auch internationaler Märkte auf sich. Limitierte Auflagen helfen Marken nicht nur, Risiken wie schwankende Kakaopreise zu managen, sondern ermutigen Kunden auch, direkt über markeneigene E-Commerce-Plattformen einzukaufen.

Einsatz von Schokolade im hochwertigen Schenkwesen und in Unternehmensgeschenkkörben

Hochwertiges Schenkwesen und Unternehmensgeschenkkörbe gewinnen zunehmend an Bedeutung als Treiber der Nachfrage innerhalb des italienischen Schokoladenmarkts. Viele Unternehmenskäufer entscheiden sich inzwischen für Schokoladenassortiments anstelle von Wein, da Schokolade eine breitere Anziehungskraft hat und in Bezug auf die Logistik einfacher zu handhaben ist. Marken wie Venchi bieten beispielsweise anspruchsvolle Geschenkboxen und Unternehmensgeschenkkörbe über spezialisierte Schenkdienste an, während Amedei personalisierte Geschenk-Sets mit individueller Verpackung und sorgfältig zusammengestellten Assortiments entwirft, die speziell für Geschäftskunden und Interessengruppen konzipiert sind. Diese wachsende Präferenz für Schokolade als Geschenkoption hilft handwerklichen und Luxusschokolatiers, ihre Reichweite auszubauen, selbst wenn die Mainstream-Lebensmittelhandelskanäle mit Herausforderungen wie rückläufigen Verbraucherausgaben konfrontiert sind.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für zuckerarme und kalorienarme Ernährung | -0.7% | National, mit stärkster Auswirkung in städtischen Zentren und unter gesundheitsbewussten Bevölkerungsgruppen im Alter von 25–45 Jahren | Mittelfristig (2–4 Jahre) |

| Allergien und steigende Ernährungsrestriktionen | -0.4% | National, mit regulatorischem Druck durch die Kennzeichnungsanforderungen der Europäischen Union für Allergene (Verordnung 1169/2011) | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch gesündere Snackalternativen | -0.5% | National, mit Proteinriegeln und funktionellen Snacks, die Anteile in Convenience- und Online-Kanälen gewinnen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf Kennzeichnung, Zusatzstoffe und Nachhaltigkeit | -0.3% | Europäische Union-weit, wobei Italien einer Doppelbehördenaufsicht (MIMIT, Gesundheitsministerium) und vier Polizeikräften unterliegt | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Verbraucherpräferenz für zuckerarme und kalorienarme Ernährung

Die Verbraucherpräferenzen in Italien verlagern sich hin zu zuckerarmer und kalorienarmer Ernährung, was den traditionellen Schokoladenabsatz unter Druck setzt. Viele Verbraucher greifen nun zu gesünderen Alternativen wie Proteinriegeln und funktionellen Snacks, die an Beliebtheit gewinnen. Dieser Trend veranlasst Unternehmen wie Ferrero, ihr Produktangebot zu erweitern. Ferrero führte beispielsweise die Fulfil-Energiereegelreihe ein, die im Vergleich zu regulären Schokoladensnacks einen höheren Proteingehalt und einen geringeren Zuckergehalt bietet. Kleinere italienische Hersteller reagieren ebenfalls auf diese Nachfrage, indem sie Schokoladenalternativen entwickeln, die mit Maltitol, einem Zuckerersatzstoff, gesüßt werden. Insgesamt zwingt der wachsende Fokus auf gesündere Snacks Schokoladenhersteller dazu, ihre Produkte zu reformulieren und Optionen zu entwickeln, die besser mit modernen Ernährungspräferenzen übereinstimmen.

Wettbewerb durch gesündere Snacks

Der Wettbewerb durch gesündere Snacks verringert die Nachfrage nach herkömmlicher Schokolade in Italien, da Verbraucher zunehmend Optionen bevorzugen, die als nahrhafter oder vorteilhafter wahrgenommen werden. Produkte wie eiweißreiche Riegel, Samen- und Nussmischungen, Vollkornkekse und joghurtbasierte Snacks gewinnen bei Käufern an Beliebtheit, die ihren Konsum zuckerhaltiger Süßigkeiten reduzieren. Einzelhändler reagieren auf diesen Trend, indem sie diesen gesünderen Alternativen mehr Regalfläche einräumen und diese häufig an prominenten Stellen platzieren, die zuvor von Schokolade und anderen Süßwaren dominiert wurden. Diese Verschiebung der Verbraucherpräferenzen erschwert es Schokoladenmarken, Impulskäufer anzusprechen. Süßwarenunternehmen konzentrieren sich auf Strategien wie die Entwicklung gesünderer Versionen ihrer Produkte, das Anbieten kleinerer Portionsgrößen und Innovationen durch die Kombination von Schokolade mit anderen Snackkategorien.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dunkle Schokolade profitiert vom Gesundheitsimage

Milch- und Weiße Schokolade dominieren weiterhin den italienischen Schokoladenmarkt und trugen 2025 zu 60,92 % des Gesamtumsatzes bei. Ihre Beliebtheit wird durch ikonische Marken wie Kinder und Nutella angetrieben, die als Snacks für Kinder weit verbreitet konsumiert werden und eine bevorzugte Wahl für saisonale Geschenke sind. Diese Schokoladen haben aufgrund ihres vertrauten Geschmacks und ihrer emotionalen Verbindung zu den Verbrauchern eine starke Präsenz in den Haushalten. Unternehmen halten ihre Produkte auch durch die Einführung neuer Geschmacksrichtungen, innovativer Verpackungen und kreativer Formate attraktiv und stellen sicher, dass sie weiterhin die erste Wahl der Kunden bleiben.

Dunkle Schokolade gewinnt jedoch zunehmend an Dynamik und wird in den kommenden Jahren voraussichtlich schneller wachsen. Es wird prognostiziert, dass sie von 2026 bis 2031 eine CAGR von 6,07 % erzielen wird, da immer mehr italienische Verbraucher ihre gesundheitlichen Vorteile erkennen. Dunkle Schokolade wird aufgrund ihres hohen Antioxidansgehalts, des geringeren Zuckergehalts und der wahrgenommenen Premiumqualität zunehmend mit Wellness in Verbindung gebracht. Marken erweitern ihr Angebot mit höherem Kakaogehalt und Sorten aus einer Herkunft. Der Trend zur bewussten Ernährung und die Präferenz für Zutaten mit sauberem Label veranlassen immer mehr Haushalte, dunkle Schokolade in ihre reguläre Ernährung aufzunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Form: Pralinen steigen dank Erlebniswert

Tafeln und Riegel blieben 2025 das am stärksten bevorzugte Schokoladenformat auf dem italienischen Markt und machten 67,63 % des Gesamtumsatzes aus. Ihre Beliebtheit resultiert aus ihrer einfachen Verfügbarkeit in Supermärkten, Convenience-Stores und Online-Plattformen, wodurch sie für ein breites Publikum zugänglich sind. Diese Formate werden häufig als erschwingliche und bequeme Genussartikel für den täglichen Verzehr gewählt. Um das Verbraucherinteresse aufrechtzuerhalten, innovieren Hersteller mit neuen Geschmacksrichtungen, variierenden Kakaogehalten und portionskontrollierten Optionen und stellen sicher, dass sie unterschiedliche Geschmäcker und Präferenzen bedienen.

Pralinen und Trüffel werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 6,55 % bis 2031. Dieses Wachstum wird maßgeblich durch ihre Attraktivität als hochwertige Geschenkoptionen und ihre optisch ansprechenden, handgefertigten Designs angetrieben. Italienische Schokolatiers konzentrieren sich darauf, einzigartige Assortiments zu kreieren, darunter saisonale und limitierte Produkte aus hochwertigen Zutaten, um eine breitere Kundenbasis anzusprechen. Das wachsende Interesse von Touristen am Kauf luxuriöser Schokoladensouvenir steigert die Nachfrage nach diesen Premium-Formaten weiter und positioniert sie als bedeutendes Wachstumssegment auf dem Markt.

Nach Preissegment: Premium übertrifft Massenmarkt trotz wirtschaftlicher Vorsicht

Massenmarktschokolade blieb 2025 das größte Segment und trug 70,05 % des gesamten Einzelhandelswerts bei. Dieses Segment profitiert von seiner starken Präsenz in Supermärkten, wodurch es für Verbraucher leicht zugänglich ist und häufige Käufe fördert. Um steigenden Produktionskosten zu begegnen, haben Hersteller eine Strategie angewandt, die als Shrinkflation

bekannt ist und die Reduzierung der Produktgröße bei stabilen Preisen beinhaltet. Die Erschwinglichkeit und die weit verbreitete Markenbekanntheit von Massenmarktschokolade sichern ihre Beliebtheit für den täglichen Verzehr und halten die stetige Nachfrage in allen Haushalten aufrecht.

Das Premiumschokoladensegment wird voraussichtlich bis 2031 mit einer prognostizierten CAGR von 6,42 % schneller wachsen. Verbraucher entscheiden sich zunehmend für Premiumschokoladen aufgrund ihres höheren Kakaogehalts, der handwerklichen Qualität und der Verwendung natürlicher Zutaten. Marken nutzen diesen Trend, indem sie limitierte Produkte, elegante Verpackungen und hochwertige Geschenkoptionen anbieten, um Käufer anzuziehen. Trotz Inflation gewinnt das Segment weiter an Zugkraft, da Verbraucher Qualität und einzigartige Erlebnisse priorisieren, was sein Wachstum auf dem Markt vorantreibt.

Nach Zutatenart: Pflanzenbasierte Linien beschleunigen sich

Milchbasierte Schokoladenrezepturen führten den italienischen Markt 2025 weiterhin an und hielten einen bedeutenden Marktanteil von 62,94 %. Diese Dominanz ist in Italiens langjähriger Vorliebe für Milchschokolade und der starken Präsenz von Marken verwurzelt, die auf gut etablierte Milchwirtschaftslieferketten angewiesen sind. Diese Schokoladen sind eine beliebte Wahl für den täglichen Snackgenuss und werden in festlichen Jahreszeiten weitgehend als Geschenk bevorzugt. Ihre gleichbleibende Qualität, der reiche Geschmack und die leichte Verfügbarkeit in Geschäften machen sie zu einer zuverlässigen und bevorzugten Option für Verbraucher und sichern ihre führende Position auf dem Markt.

Im Gegensatz dazu entwickelt sich pflanzenbasierte Schokolade rasant zum am schnellsten wachsenden Segment mit einer erwarteten CAGR von 6,82 % bis 2031. Dieses Wachstum wird durch zunehmendes Verbraucherinteresse an veganen, laktosefreien und gesünderen Alternativen angetrieben. Fortschritte bei pflanzenbasierten Zutaten, wie solche aus Kichererbsen, Hafer und Mandeln, verbessern die Textur und Cremigkeit dieser Schokoladen und machen sie für ein breiteres Publikum attraktiver. Da immer mehr Verbraucher auf Nachhaltigkeit und gesundheitsbewusste Entscheidungen setzen, wird pflanzenbasierte Schokolade in den kommenden Jahren voraussichtlich einen größeren Marktanteil gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Online gewinnt, aber stationäre Geschäfte bleiben entscheidend

���ܱ�����ä����ٱ�/��������ä����ٱ� dominierten den italienischen Schokoladenmarkt 2025 weiterhin und trugen 65,12 % des Gesamtumsatzes bei. Diese Geschäfte sind landesweit weitgehend zugänglich und stellen damit eine bequeme Option für Verbraucher dar. Führende Marken wie Ferrero und Lindt profitieren von starken Partnerschaften mit diesen Einzelhändlern, die sicherstellen, dass ihre Produkte prominent in den Regalen platziert werden. Die einfache Zugänglichkeit und häufige Aktionen in diesen Geschäften fördern regelmäßige Käufe und machen sie zu einem wichtigen Treiber des Schokoladenabsatzes in Italien.

Der Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Vertriebskanal mit einer prognostizierten CAGR von 6,95 % bis 2031. Das Wachstum wird durch die zunehmende Beliebtheit von Plattformen wie Amazon.it und die steigende Investition italienischer Schokoladenhersteller in Direktverbraucher-Websites angetrieben. Funktionen wie Abonnementdienste, personalisierte Produktoptionen und exklusive Online-Angebote ziehen immer mehr Verbraucher zum digitalen Einkauf an. Da Bequemlichkeit und Heimlieferung wichtiger werden, werden Online-Kanäle voraussichtlich eine größere Rolle im Vertriebsnetz des Schokoladenmarkts spielen.

Geografische Analyse

Die einzigartigen Merkmale seiner Regionen haben einen tiefgreifenden Einfluss auf den italienischen Schokoladenmarkt, wobei jede Region unterschiedliche Aromen und Traditionen bietet. Piemont ist bekannt für seine Haselnuss- und Gianduja-Schokoladen, wo Hersteller hochwertige Zutaten priorisieren und starke Lieferketten aufrechterhalten, um Konsistenz zu gewährleisten. Sizilien fügt seinen eigenen Charme mit Pistazien und der traditionellen Schokolade aus Modica hinzu, die bei Touristen aufgrund ihrer einzigartigen Textur und ihres handwerklichen Erbes an Beliebtheit gewonnen hat. Die Toskana hingegen ist für ihre Bohne-zu-Riegel-Schokoladenhersteller bekannt, die sich auf die Herstellung von Riegeln aus einer Herkunft spezialisiert haben, die Italiens Handwerkskunst präsentieren und sowohl einheimische als auch internationale Verbraucher ansprechen.

Verbraucherpräferenzen und Ausgabemuster variieren deutlich zwischen Italiens Regionen. In den nördlichen Städten wie Mailand und Turin besteht eine starke Nachfrage nach Premiumschokoladenprodukten, angetrieben durch eine lebhafte Café-Kultur und einen gut etablierten Schokoladentourismus. Veranstaltungen und traditionelle schokoladenbasierte Getränke stärken den Ruf der Region als Zentrum für hochwertige Schokoladenerlebnisse weiter. Im Gegensatz dazu bieten die südlichen Regionen Wachstumschancen, da die moderne Einzelhandelsinfrastruktur ausgebaut wird und steigende Einkommen Marken-Schokoladenprodukte für ein breiteres Publikum zugänglicher machen und neue Märkte für Hersteller erschließen.

Italiens Schokoladenexporte spielen eine wichtige Rolle für das Gesamtwachstum des Markts. Die internationale Nachfrage nach italienischer Schokolade nimmt weiter zu, unterstützt durch günstige Handelspolitiken und den starken Ruf des Landes für Qualität und Handwerkskunst. Allerdings variiert die regulatorische Durchsetzung zwischen den Regionen, wobei einige lokale Behörden strengere Vorschriften für Zusatzstoffe und Kennzeichnung auferlegen. Diese Variation verlangt von Herstellern, die in mehreren Regionen tätig sind, ihre Compliance- und Qualitätssicherungsprozesse an die lokalen Standards anzupassen und dabei eine gleichbleibende Produktqualität für in- und ausländische Märkte zu wahren, um die globale Wettbewerbsfähigkeit der italienischen Schokolade sicherzustellen.

Wettbewerbslandschaft

Der italienische Schokoladenmarkt ist mäßig konsolidiert, wobei einige wenige große multinationale Unternehmen die Branche dominieren, während kleinere Handwerkshersteller durch den Fokus auf Qualität und lokales Erbe konkurrieren. Große Akteure wie Ferrero, Lindt und Mondelez halten aufgrund ihrer starken Markenbekanntheit und ihrer umfangreichen Vertriebsnetzwerke einen bedeutenden Marktanteil. Ferrero Commerciale Italia führt den Markt an, angetrieben durch die Beliebtheit von Produkten wie Kinder und Nutella. Gleichzeitig investieren Lindt und andere globale Unternehmen in Produktionskapazitäten und Lieferkettenverbesserungen, um wichtige Zutaten zu sichern. Handwerkliche Marken wie Venchi und Domori verzeichnen ebenfalls ein rasantes Wachstum durch die Eröffnung markengebundener Geschäfte, positionieren sich als Premiumoptionen und gewinnen im Gastgewerbe- und Konditorsektor an Zugkraft. Diese handwerklichen Hersteller schaffen sich eine Nische, indem sie einzigartige, hochwertige Produkte anbieten, die sowohl lokale als auch internationale Verbraucher ansprechen.

Verschiedene Akteure auf dem Markt wenden unterschiedliche Strategien an, um wettbewerbsfähig zu bleiben. Große Unternehmen konzentrieren sich auf die Aufrechterhaltung der Verkaufsmengen durch Methoden wie die Reduzierung der Produktgröße (Shrinkflation), breit angelegte Marketingkampagnen und die Einführung funktioneller Produkte wie proteinangereicherte Snackriegel. Andererseits betonen Premium-Handwerkshersteller das Storytelling über die Herkunft ihrer Produkte, geografische Angaben und transparente Beschaffungspraktiken, um höhere Preise zu rechtfertigen und die Loyalität wohlhabender Kunden aufzubauen. Mittelklassemarken sind mit Herausforderungen sowohl durch Handelsmarkenprodukte mit niedrigeren Preisen als auch durch Premiummarken mit starken Narrativen konfrontiert. Infolgedessen erkunden viele Mittelklasseunternehmen Fusionen, Übernahmen oder Partnerschaften mit Private-Equity-Firmen, um entweder zu skalieren oder den Markt strategisch zu verlassen. Diese Strategien verdeutlichen die vielfältigen Ansätze, die Unternehmen verfolgen, um sich an veränderte Verbraucherpräferenzen und Marktdrücke anzupassen.

Der Wettbewerb auf dem italienischen Schokoladenmarkt wird voraussichtlich zunehmen, da Unternehmen neue Chancen erkunden. Funktionale Schokolade, wie mit Proteinen oder Adaptogenen angereicherte Produkte, ist in Italien im Vergleich zu nordeuropäischen Ländern noch unterentwickelt und bietet damit potenzielle Wachstumsbereiche. Darüber hinaus bietet der digitale Handel erhebliche Expansionsmöglichkeiten, obwohl Herausforderungen wie die letzte Meile der Lieferung, klimasensible Verpackungen und saisonale Hitzeprobleme den Fortschritt verlangsamen. Diese Faktoren deuten auf eine Wettbewerbslandschaft hin, in der etablierte Marktführer weiterhin innovieren, während neue Akteure Chancen in hochwertigen Nischen finden können. Da sich die Verbrauchernachfrage weiterentwickelt, werden Unternehmen, die Innovation, Qualität und Nachhaltigkeit in Einklang bringen können, in diesem dynamischen Markt voraussichtlich erfolgreich sein.

Marktführer der italienischen Schokoladenindustrie

Ferrero International SA

Lindt & Sprüngli AG

Venchi SpA

Nestlé SA

Mondelēz International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Ferrero stellte neue Produkte auf seinem allerersten Ferrero Innovation Day Italia vor, der in Mailand abgehalten wurde. Zu den neuen Angeboten gehörten Ferrero Rocher Varianten, darunter 70 % Dunkle Schokolade, Gesalzenes Karamell und Haselnuss sowie Haselnuss und Macadamia-Nüsse.

- Februar 2024: Die italienische Luxusschokoladenmarke Venchi stellte ihre Osterkollektion 2024 vor. Die Kollektion betonte den Einsatz natürlicher Zutaten, darunter die renommierten Piemonteser Haselnüsse. Die neu eingeführte Osterei-Reihe umfasste eine Vielzahl von Optionen wie Milch-, Dunkel- und gesalzene weiße Schokolade, jeweils kombiniert mit einzigartigen Füllungen.

- September 2023: Nestlé kündigte erhebliche Investitionen in seine Weißschokoladenproduktionsanlagen in Italien an. Dieser Schritt zielte darauf ab, seine Fertigungskapazitäten zu verbessern und der wachsenden Verbrauchernachfrage nach hochwertigen Weißschokoladenprodukten gerecht zu werden.

- Januar 2023: Nuii führte Italienische Geröstete Haselnuss und Milchschokolade ein, inspiriert vom reichen kulinarischen Erbe Italiens. Diese Markteinführung wurde von einer Marketingkampagne begleitet, die Verbraucher auf ein virtuelles Abenteuer durch die ikonische Stadt Rom mitnahm.

Berichtsumfang des italienischen Schokoladenmarkts

Dunkle Schokolade sowie Milch- und Weiße Schokolade sind als Segmente nach Produkttyp abgedeckt. Tafeln und Riegel, Geformte Blöcke, Pralinen und Trüffel sowie andere Formen sind als Segmente nach Form abgedeckt. Massenmarkt und Premium sind als Segmente nach Preissegment abgedeckt. Milchbasiert, Pflanzenbasiert und Aus einer Herkunft sind als Segmente nach Zutatenart abgedeckt. Convenience-Stores, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ�, ���ܱ�����ä����ٱ�/��������ä����ٱ� und andere Kanäle sind als Segmente nach Vertriebskanal abgedeckt.

| Dunkle Schokolade |

| Milch- und Weiße Schokolade |

| Tafeln und Riegel |

| Geformte Blöcke |

| Pralinen und Trüffel |

| Andere Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Aus einer Herkunft |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Convenience-Stores |

| Andere Kanäle |

| Nach Produkttyp | Dunkle Schokolade |

| Milch- und Weiße Schokolade | |

| Nach Form | Tafeln und Riegel |

| Geformte Blöcke | |

| Pralinen und Trüffel | |

| Andere Formen | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Zutatenart | Milchbasiert |

| Pflanzenbasiert | |

| Aus einer Herkunft | |

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Convenience-Stores | |

| Andere Kanäle |

Marktdefinition

- Milch- und Weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, Flüssigmilch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees & Nougat - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Bonbons, die mit der Aufschrift Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutat; es hat seinen Ursprung in Europa und Ländern des Nahen Ostens.

- ��ü������������� - Ein Snack, der aus Frühstücksmüsli besteht, das in eine Riegelform gepresst und mit einer Art essbarem Klebemittel zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindemittelsirup. Dazu gehören auch Produkte, die als ��ü�������������, Müsligenussriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder Ersatzstoffen wie Polyvinylacetat besteht. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form der Schokolade, die Kakaofeststoffe und Kakaobutter enthält, jedoch keine Milch. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbons | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| ��ü������������� | Ein ��ü������������� ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreide und meist getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährungsriegel, die einen hohen Anteil an Proteinen im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen und in einigen Fällen Aromastoffen. |

| NCA | Die National Confectioners Association ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Gute aktuelle Herstellungspraxis bezeichnet jene Praktiken, die den Leitlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernung von Wasser aus pasteurisierter Magermilch im Sprühtrocknungsverfahren gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – der durch die Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnene Stoff, sodass das fertige Trockenerzeugnis mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Nicht bestimmte Zutaten enthaltend, wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| �ٰ�����é��� | Kleine, runde Bonbons, die mit einer harten Zuckerhülle überzogen sind. |

| CHOPRABISCO | Königlicher Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderalagentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Ein Stoff, der dabei hilft, zwei Flüssigkeiten zu mischen, die sich normalerweise nicht vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinausgehende zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienwurzelextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folsäure ist. |

| RDD | Empfohlene Tagesdosis |

| �ҳܳ�������ä�������� | Ein zähes, gelatinebasiertes Bonbon, das häufig mit Fruchtgeschmack aromatisiert wird. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen