Größe und Marktanteil des italienischen Zementmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

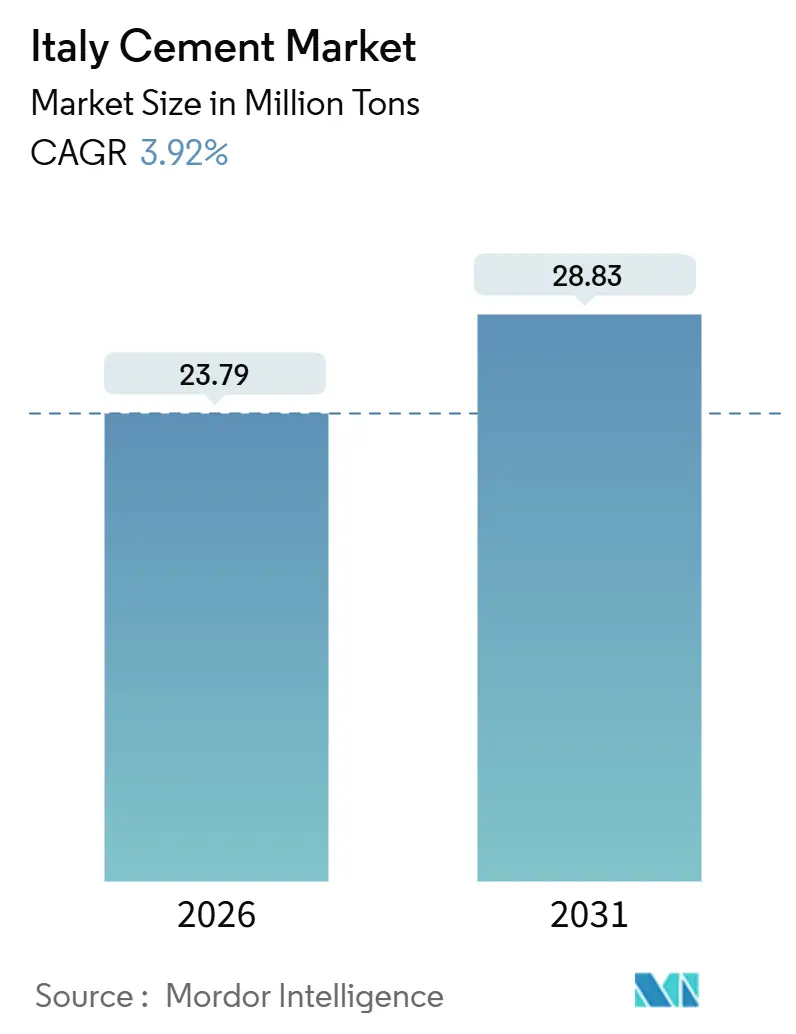

| Marktvolumen (2026) | 23.79 Millionen Tonnen |

| Marktvolumen (2031) | 28.83 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Zementmarkts von ���ϲ�����

Die Größe des italienischen Zementmarkts wird im Jahr 2026 auf 23,79 Millionen Tonnen geschätzt und soll bis 2031 28,83 Millionen Tonnen erreichen, bei einer CAGR von 3,92 % während des Prognosezeitraums (2026–2031). Infrastruktur und Nichtwohnungsbau erhalten durch den Nationalen Aufbau- und Resilienzplan (NRRP) Auftrieb, während das Auslaufen des Superbonus-Anreizprogramms die Wohnbautätigkeit dämpft. Dank EN 197-5 dominieren Mischformulierungen den Markt, da die Hersteller den Anteil ergänzender zementöser Materialien (SCM) erhöhen können. Diese Anpassung reduziert den Klinkerbedarf und die CO₂-Emissionen, ohne die Leistung zu beeinträchtigen. Während große Marktteilnehmer einen erheblichen Teil der Kapazität kontrollieren, bietet die regionale Fragmentierung mittelständischen Unternehmen die Möglichkeit, Nischenaufträge durch strategische Nähe und Null-Kilometer-Beschaffung zu sichern. Steigende EU-ETS-Kosten, schwankende Energiepreise und schwindende inländische Flugaschevorräte engen jedoch die Margen ein. Als Reaktion darauf ist eine deutliche Verlagerung hin zu Investitionen in alternative Kraftstoffe und digitale Logistik zu beobachten, die beide die Kostenkontrolle und die Einhaltung gesetzlicher Vorschriften verbessern.

Wichtigste Erkenntnisse des Berichts

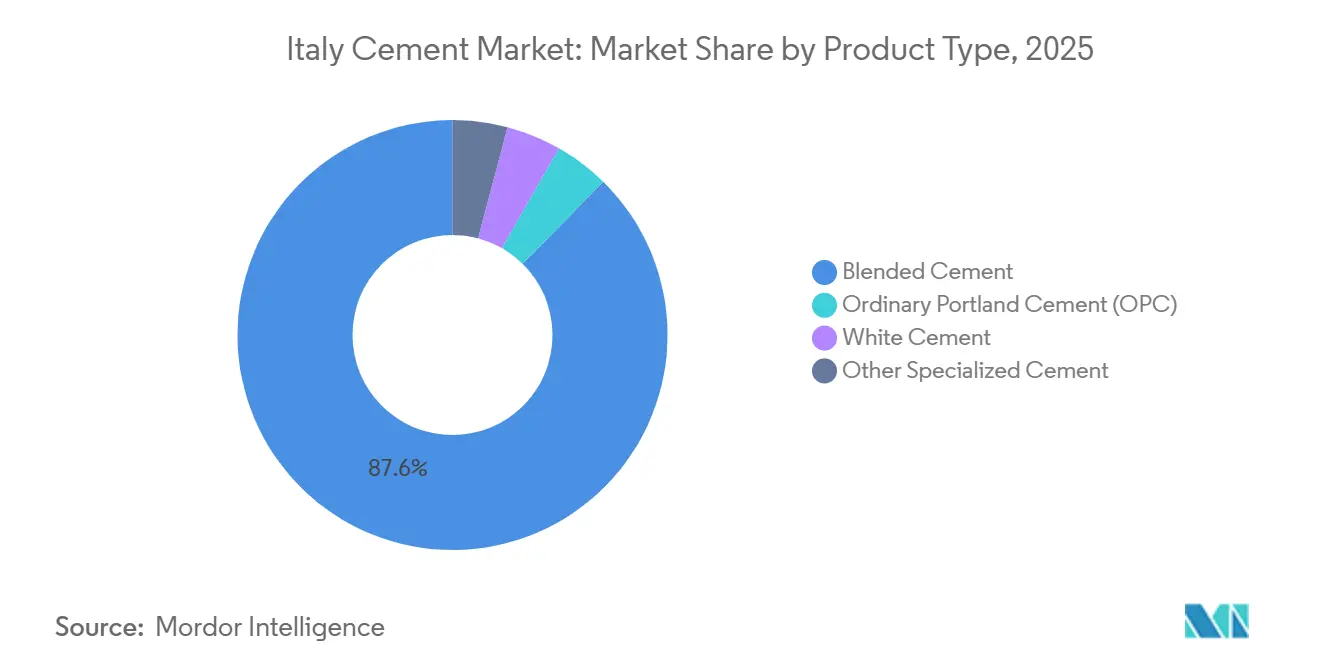

- Nach Produkttyp führte Mischzement mit einem Marktanteil von 87,64 % am italienischen Zementmarkt im Jahr 2025, während Normalportlandzement (OPC) bis 2031 die schnellste CAGR von 4,01 % verzeichnen soll.

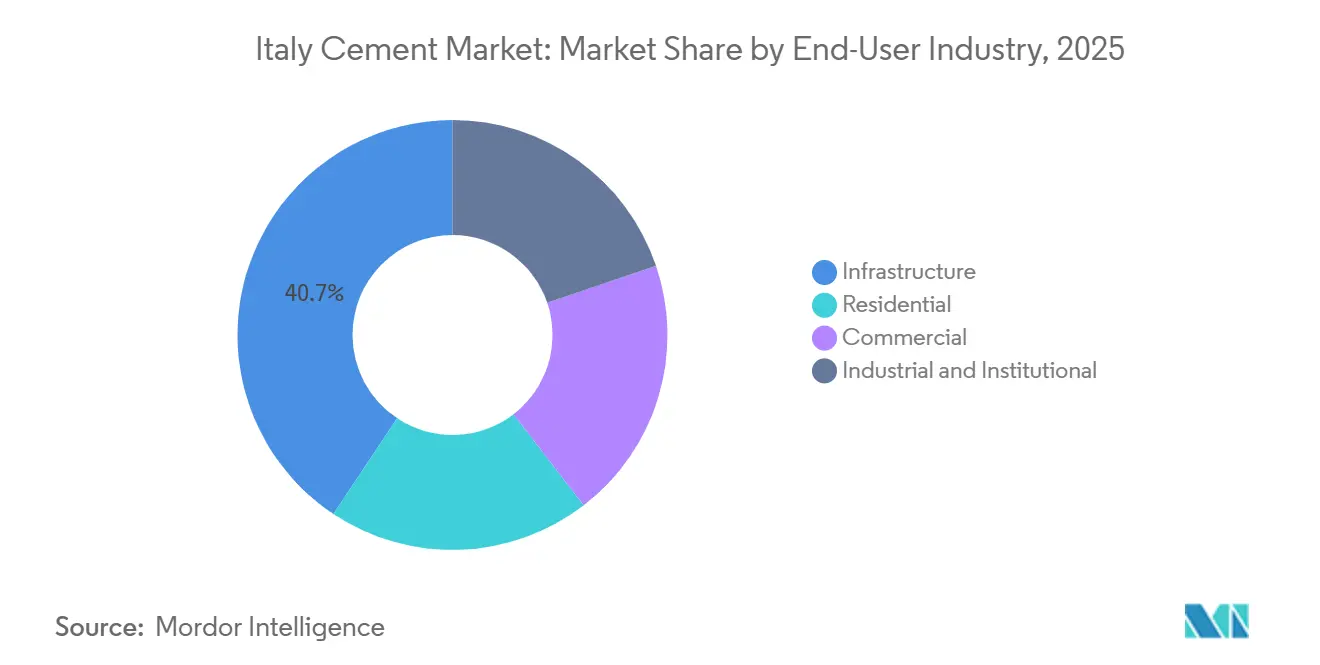

- Nach Endverbraucherbranche entfiel auf die Infrastruktur im Jahr 2025 ein Anteil von 40,67 % am Volumen des italienischen Zementmarkts, und sie soll bis 2031 mit einer CAGR von 4,23 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum italienischen Zementmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-finanzierte Infrastrukturpipeline (NRRP) | +1.2% | National, mit Schwerpunkt in Süditalien (Neapel-Bari-Korridor) und Norditalien (Turin-Lyon-Tunnel) | Mittelfristig (2–4 Jahre) |

| Erholung des Nichtwohnungsbaus nach der Pandemie | +0.8% | National, angeführt von Lombardei, Latium und Emilia-Romagna Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu Misch- und klinkerarmen Zementen | +0.6% | EU-weit, mit früher Einführung in Zementwerken Norditaliens | Langfristig (≥ 4 Jahre) |

| Digitalisierung der Bauzulieferkette | +0.3% | National, konzentriert in Tier-1-Ballungsräumen (Mailand, Rom, Turin) | Mittelfristig (2–4 Jahre) |

| Nutzung von Null-Kilometer-Puzzolan in Süditalien | +0.4% | Regional, mit Schwerpunkt auf vulkanischen Zonen in Kampanien, Sizilien und Kalabrien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

EU-finanzierte Infrastrukturpipeline treibt strukturelle Nachfrage an

Der NRRP sieht erhebliche Mittel für Projekte zur nachhaltigen Mobilität in Italien vor, darunter die Hochgeschwindigkeitsstrecke Neapel–Bari, den Basistunnel Turin–Lyon sowie Metroerweiterungen in Mailand, Rom und Neapel[1]Europäische Kommission, "Aufbau- und Resilienzfazilität," commission.europa.eu. Diese Investition schafft eine mehrjährige Nachfragebasis für den italienischen Zementmarkt. Darüber hinaus wird die für Wassernetze bereitgestellte Finanzierung die Nachfrage nach hochpreisigem, sulfatbeständigem Zement ankurbeln. Die Auszahlungen sind meilensteingebunden, wobei die Tonnage während der großen Betonierarbeiten in den Jahren 2027–2028 ihren Höhepunkt erreicht. Auftragnehmer gewähren langfristige Lieferrahmen ausschließlich an Hersteller, die die EN-206-Normen erfüllen und über verifizierte Umweltproduktdeklarationen verfügen. Da ein erheblicher Teil der NRRP-Mittel auf südliche Regionen ausgerichtet ist, verlagert sich der Schwerpunkt des italienischen Zementmarkts spürbar nach Süden, was zu einer Umverteilung von Produktions- und Logistikressourcen führt.

Erholung des Nichtwohnungsbaus nach der Pandemie verläuft dynamisch

Im Jahr 2024 stieg die Produktion im Nichtwohnungsbau stark an, angetrieben durch Logistikzentren in der Lombardei und der Emilia-Romagna sowie durch Hyperscale-Rechenzentren in Latium und Piemont. Diese Einrichtungen üben einen stärkeren Einfluss auf den italienischen Zementmarkt aus als der traditionelle Wohnungsbau. Darüber hinaus halten industrielle und institutionelle Sanierungen, die durch die Energieeffizienzfinanzierung des NRRP gestützt werden, die Nachfrage nach Fertigbetonstützen, Bodenplatten und Fundamentsanierungen hoch. Obwohl dieser Schwung offensichtlich ist, warnen Analysten, dass die Zahl der baureifen privaten Projekte nach 2028 abnimmt, was mit einem Rückgang der öffentlichen Konjunkturmaßnahmen zusammenfällt. Daher wird die Wachstumsdynamik weitgehend von der Widerstandsfähigkeit der Unternehmensinvestitionen angesichts makroökonomischer Unsicherheiten abhängen.

Regulatorische Vorgaben beschleunigen die Einführung von Mischzement

Seit 2024 setzt Italien EN 197-5 vollständig durch, was die Verwendung von Verbundgüten wie CEM II/C-M mit SCM-Anteilen ermöglicht. Dieser Schritt senkt nicht nur den eingebetteten Kohlenstoff, sondern reduziert auch das Risiko durch das EU-ETS. Buzzis Mischung unter Verwendung von Puzzolan aus Kampanien erzielte eine Reduzierung des CO₂-Fußabdrucks bei gleichzeitiger Erfüllung der Festigkeitsanforderungen. Diese Leistung qualifizierte Buzzi sofort für Bonuszahlungen bei der umweltfreundlichen Beschaffung im Rahmen der Mindestumweltkriterien Italiens (CAM). Da die kostenlosen Zuteilungen im Rahmen der ETS-Phase IV jährlich abnehmen, führt jede Reduzierung des Klinkeranteils direkt zu Kosteneinsparungen. Kleinere Mühlen, die möglicherweise keinen unmittelbaren Zugang zu SCMs haben, laufen jedoch Gefahr, bei öffentlichen Ausschreibungen ins Hintertreffen zu geraten. Um wettbewerbsfähig zu bleiben, müssen sie möglicherweise Partnerschaften für die Versorgung eingehen oder ihre Öfen aufrüsten, um alternative Bindemittel aufzunehmen.

Digitalisierung verändert die Koordination der Bauzulieferkette

Das Gesetzesdekret 50/2016 schreibt BIM für öffentliche Aufträge vor. Dies veranlasst Zementlieferanten, Unternehmensressourcenplanung, Versandverfolgung und Qualitäts-Dashboards mit den digitalen Zwillingen der Auftragnehmer zu verknüpfen. Holcims IoT-fähige Schüttgutflotte überträgt Echtzeit-Konsistenz- und Temperaturdaten auf Tablets auf der Baustelle, was Qualitätsstreitigkeiten reduziert und Leerlaufzeitstrafen minimiert. In Rezzato erprobt Heidelberg Materials die Blockchain-Rückverfolgbarkeit und integriert verifizierte CO₂-Kennzahlen in LEED-Bewertungskarten. Solche Fortschritte prägen bereits die Vergabekriterien für NRRP-Großprojekte und machen die digitale Bereitschaft zu einem entscheidenden Faktor für Chancen im italienischen Zementmarkt. Hersteller ohne interoperable Systeme riskieren den Ausschluss von lukrativen Aufträgen und müssen möglicherweise in Konsortien zusammenarbeiten, um relevant zu bleiben.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere CO₂-Kostenbelastung durch ETS-Phase IV | -0.5% | National, mit gravierenden Auswirkungen auf klinkerintensive Werke in Norditalien | Kurzfristig (≤ 2 Jahre) |

| Steigende Energie- und Kraftstoffkosten | -0.4% | National, insbesondere energieintensive Mahlanlagen | Mittelfristig (2–4 Jahre) |

| Schwindende Verfügbarkeit von Flugasche und Schlacke als SCM | -0.3% | National, mit Lieferkettenabhängigkeiten von der Türkei und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

ETS-Phase IV verursacht steigende CO₂-Compliance-Kosten

Im Jahr 2025 schwankten die EU-ETS-Zertifikate. Da die kostenlosen Zuteilungen an die Zementindustrie jährlich abnehmen, sind die Hersteller gezwungen, Zertifikate zu kaufen, um das Defizit zu decken[2]Europäische Kommission, "EU-ETS," climate.ec.europa.eu. Ein Werk, das mit einem Klinkeranteil von 70 % produziert, wird voraussichtlich zusätzliche CO₂-Kosten verursachen. Ohne Kostenweitergabeklauseln, die an ETS-Preise gekoppelt sind, werden die Gewinnmargen gedrückt, was zu Verzögerungen bei Ofenaufrüstungen und CO₂-Abscheide-Nachrüstungen führt. Heidelberg Materials' Abscheideinitiative in Rezzato unterstreicht, dass nur finanziell robuste Unternehmen in Lösungen investieren können, die ihre Stellung im italienischen Zementmarkt sichern.

Energiepreisvolatilität hält den Betriebskostendruck aufrecht

Italienische Öfen, die stark auf Erdgas angewiesen sind, sehen sich im Jahr 2025 mit weiterhin erhöhten Spotpreisen konfrontiert, was ihre variablen Kosten hoch hält. Hohe Stromkosten für die Mahlung haben Küstenimporteuren aus der Türkei einen erheblichen Vorteil bei den Einstandskosten verschafft. Ein Importanstieg im Jahr 2024 verdeutlicht die Anfälligkeit der Häfen in Ligurien und Kampanien für günstigeren ausländischen Zement. Holcims Nachrüstung zur Abwärmenutzung in seinem Werk Merone zielt darauf ab, den Wärmenergieverbrauch zu senken, aber die aktuellen Gaspreistrends deuten auf eine lange Amortisationszeit hin. Der Energiedruck wird anhalten, bis Italien seine Rate für mitverarbeitete Brennstoffe näher an den EU-Durchschnitt anpasst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Mischformulierungen unter CO₂- und Kostentailwinds

Mischzement machte im Jahr 2025 87,64 % des Volumens des italienischen Zementmarkts aus, was seinen Kostenvorteil und die Berechtigung für CAM-Bonuszahlungen bei der umweltfreundlichen Beschaffung widerspiegelt. Mit einem reduzierten Klinkergehalt minimiert Mischzement nicht nur direkte CO₂-Emissionen, sondern schützt die Hersteller auch vor strengen ETS-Obergrenzen und erleichtert die Einhaltung unternehmerischer Netto-Null-Verpflichtungen. Infrastruktureinrichtungen, insbesondere solche im Rahmen des NRRP, schreiben häufig CEM-II/B-M- oder CEM-II/C-M-Güten vor. Diese Präferenz steigert die Nachfrage nach SCM-Lieferanten und fördert die lokale Puzzolangewinnung in Regionen wie Kampanien und Sizilien. Gleichzeitig besetzt Normalportlandzement (OPC) eine Nische und erweist sich als unverzichtbar für Fertigbeton-Brückenträger, Tunnelauskleidungen und schnelle Fahrbahndecken, die alle hohe Festigkeiten innerhalb von 24 Stunden erfordern. Während �±�ß����Գ� nur einen kleinen Teil des Gesamtvolumens ausmacht, erfreut er sich bei Fassadenprojekten in Mailand, Rom und Florenz eines Preisaufschlags. Spezialbinder bedienen marine Anwendungen, Sulfatbeständigkeit und Betonierarbeiten bei Kälte und gewährleisten ein vielfältiges Portfolio für den italienischen Zementmarkt, selbst inmitten der Dominanz von Mischgüten.

Mit Blick auf die Zukunft ist der italienische Zementmarkt auf eine zweigleisige Wachstumsdynamik ausgerichtet. Normalportlandzement (OPC) soll bis 2031 eine CAGR von 4,01 % verzeichnen, da seine hohe Frühfestigkeitschemie für zeitkritische öffentliche Bauarbeiten geeignet ist. Andererseits befinden sich innovative klinkerarme Technologien wie Kalkstein-kalzinierter-Ton (LC³) und Belit-Ye'elimit-Ferrit (BYF) derzeit in der Pilotphase. Heidelberg Materials, das mit LC³ in seinem Werk Rezzato eine erhebliche Reduzierung anstrebt, unterstreicht den Wettbewerbsvorteil bei der schnellen Einführung alternativer Bindemittel, die EN-Normen erfüllen. Somit navigiert der Markt ein empfindliches Gleichgewicht aus Kosten, CO₂-Fußabdruck und ingenieurtechnischen Herausforderungen, das die anhaltende Relevanz von OPC sicherstellt, auch wenn die Vorschriften Mischzement begünstigen.

Nach Endverbraucherbranche: Infrastruktur gibt das Tempo vor, während der Wohnungsbau zurückgeht

Die Infrastruktur absorbierte im Jahr 2025 40,67 % des Marktanteils am italienischen Zementmarkt und soll bis 2031 mit einer CAGR von 4,23 % wachsen. Mit dem Engagement für Aufrüstungen in den Bereichen Schiene, Metro, Autobahnen und Häfen ist dieses Segment bis 2031 auf Expansion ausgerichtet. Es wird prognostiziert, dass der Neapel–Bari-Korridor erhebliche Zementmengen verbrauchen wird. Gleichzeitig werden die M4-Erweiterung in Mailand und die Linie C in Rom voraussichtlich erhebliche Mengen beanspruchen. Bemerkenswert ist, dass die Zementintensität der Infrastruktur die des Wohnungsbaus übersteigt, was den erheblichen Einfluss der Infrastruktur auf den italienischen Zementmarkt unterstreicht. Darüber hinaus begünstigen Beschaffungsvorschriften wie die ISO-14001-Zertifizierung und Echtzeit-Logistikdaten digital versierte große Marktteilnehmer und verdrängen ihre analogen mittelständischen Konkurrenten.

Der Wohnungsbau erlebt eine Verlangsamung, hauptsächlich aufgrund des Auslaufens des Superbonus-110%-Anreizprogramms im Dezember 2023. Dies hat zu einem Rückstau abgeschlossener Sanierungen und einem starken Rückgang neuer Baugenehmigungen geführt. Darüber hinaus stellen Italiens demografische Herausforderungen – eine alternde Bevölkerung und stagnierende Haushaltsgründungen – strukturelle Hürden dar. Diese Faktoren könnten den Marktanteil des Wohnungsbausektors in den kommenden Jahren potenziell verringern. Auf der positiven Seite erholen sich Gewerbeprojekte, gestützt durch eine Erholung im Tourismus und stabilisierte Belegungsraten. Der Aufstieg hybrider Arbeitsmodelle dämpft jedoch die Nachfrage nach neuen Büroflächen. Inzwischen profitieren Industrie- und institutionelle Sektoren – darunter Fabriken, Lagerhäuser, Krankenhäuser und Universitäten – von den NRRP-Sanierungssubventionen, die ihnen eine solide Grundlage bieten. Während andere Segmente eine stabilisierende Rolle spielen, verlagert der italienische Zementmarkt seinen Fokus eindeutig auf die zivile Infrastruktur.

Geografische Analyse

Historisch gesehen hat Norditalien mit seiner robusten Industriebasis den Großteil des nationalen Zements verbraucht. Das NRRP-Design hat den Finanzierungsschwerpunkt jedoch nach Süden verlagert und einen erheblichen Teil dem Mezzogiorno zugewiesen. Infolgedessen haben die südlichen Regionen den nationalen Durchschnitt übertroffen und machen Fortschritte beim Abbau eines lang anhaltenden Infrastrukturrückstands. Großvolumige Aufträge wie die Palermo-Metro, die Verbreiterung der Autobahn in Kalabrien und die Ausbaggerung des Hafens von Bari treiben den Klinkertransport per Bahn und Binnenschiff nach Süden. Mittelitalien profitiert von Projekten wie der Fertigstellung der Römer Metro, Rechenzentrumscluster in Latium und Denkmalsanierungen in der Toskana, die Weiß- und sulfatbeständige Zemente bevorzugen.

Die Lombardei sticht als größter Provinzmarkt hervor. Dies wird durch die Entwicklung von Logistikparks rund um Mailand-Bergamo und eine Doppelrolle beim Turin–Lyon-Tunnel gestützt. Das Wachstum stagniert jedoch, da der Boom bei der Wohnungssanierung seinen Höhepunkt erreicht und gewerbliche Vermieter aufgrund von Unsicherheiten durch hybride Arbeitsmodelle bei neuen Hochhäusern zögern. Im Gegensatz dazu soll die südliche Infrastruktur schneller wachsen als der Norden. Dieses Wachstum lenkt Produktionskapazitäten nach Barletta, zu Colacems Mühlen in Latium und zu Vicats Terminal in Sizilien. Küstenregionen wie Ligurien, Kampanien und Sizilien kämpfen mit starkem Importwettbewerb, da türkische und nordafrikanische Lieferungen zu vergünstigten Preisen in Genua, Neapel und Palermo ankommen. Während die schrittweise Einführung des CBAM Zement vorübergehend ausgenommen hat, was diese Preisarbitrage ermöglicht, hat sie auch inländische Hersteller unter Druck gesetzt. Um ihre Stellung im italienischen Zementmarkt zu behaupten, sind diese Hersteller nun gezwungen, ihre Logistik zu rationalisieren und ihre Kraftstoffquellen zu diversifizieren.

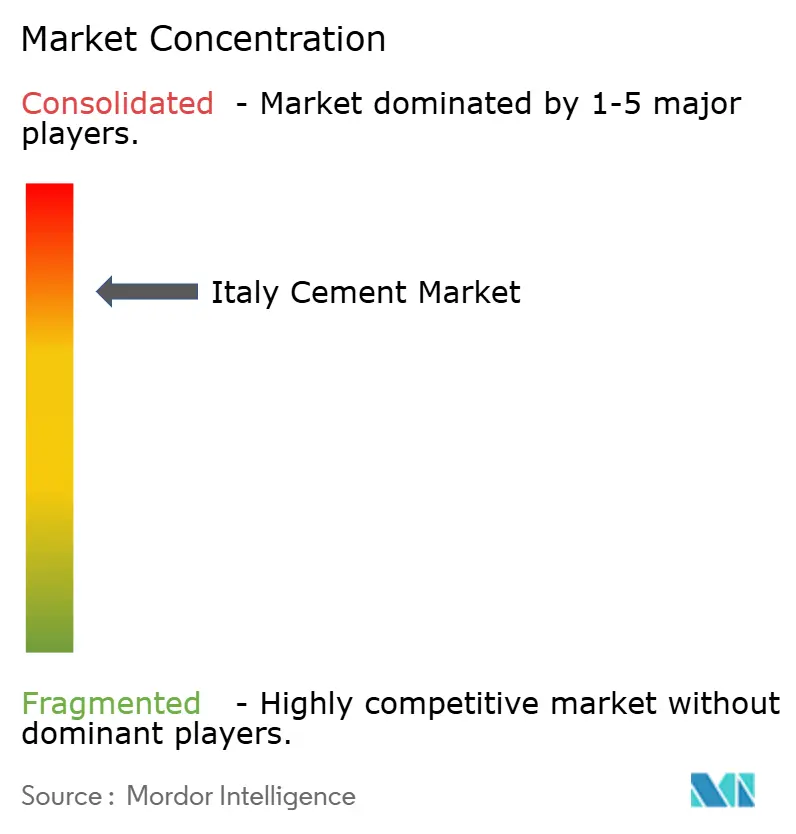

Wettbewerbslandschaft

Der italienische Zementmarkt ist konsolidiert. Wettbewerbsvektoren drehen sich zunehmend um Dekarbonisierungspfade und digitale Integration. Heidelberg Materials' CO₂-Abscheideplan in Rezzato zielt auf eine 95-prozentige CO₂-Entfernung ab, die zum Offshore-Hub Ravenna geleitet wird, und richtet seine Produktlinie an EU-Taxonomie-Schuldinstrumenten aus, was eine Premiumpreisgestaltung für ultrakohlenstoffarme Güten ermöglicht. Kleinere Mühlen, die keine digitalen Plattformen oder Abscheide-Nachrüstungen finanzieren können, stehen vor einem strategischen Scheideweg: konsolidieren, spezialisieren oder aussteigen. Nischenstrategien umfassen �±�ß����Գ�, schnell härtende Mischungen für Denkmalprojekte und geografische Rückzugsgebiete mit hohen Transportbarrieren. Disruption droht auch durch alternative Bindemittel.

Marktführer der Zementbranche in Italien

Heidelberg Materials

Buzzi SpA

Colacem S.p.A.

Alpacem

Holcim

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Alpacem erwarb das Zementwerk Fanna in der Nähe von Pordenone. Im Rahmen dieser Akquisition erwarb das Unternehmen das integrierte Werk mit einer Kapazität von 0,66 Mt/Jahr sowie eine Reihe von Transportbetonwerken.

- September 2024: Heidelberg Materials startete eine Machbarkeitsstudie für ein Dekarbonisierungsprojekt in seinem Zementwerk Rezzato Mazzano in der Provinz Brescia, das das erste Werk in Italien werden könnte, das CO₂-abgeschiedenen Netto-Null-Zement und -Beton produziert.

Berichtsumfang des italienischen Zementmarkts

Zement ist ein fein gemahlenes Pulver, das, wenn es mit Wasser gemischt wird, eine harte, langlebige Substanz namens Beton bildet. Er ist ein wesentlicher Bestandteil der Bauindustrie und wird als Bindemittel verwendet, um Zuschlagstoffe wie Sand, Kies und Schotter zusammenzuhalten.

Der Zementmarkt ist nach Produkttyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Normalportlandzement (OPC), Mischzement, �±�ß����Գ� und andere (Verbund, farbig) segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnungsbau, Gewerbe, Industrie und institutionellen Bereich sowie Infrastruktur segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Normalportlandzement (OPC) |

| Mischzement |

| �±�ß����Գ� |

| Andere Spezialbinder |

| Wohnungsbau |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Nach Produkttyp | Normalportlandzement (OPC) |

| Mischzement | |

| �±�ß����Գ� | |

| Andere Spezialbinder | |

| Nach Endverbraucherbranche | Wohnungsbau |

| Gewerbe | |

| Industrie und institutioneller Bereich | |

| Infrastruktur |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des italienischen Zementmarkts und welches Wachstum wird bis 2031 erwartet?

Der Markt steht im Jahr 2026 bei 23,79 Millionen Tonnen und soll bis 2031 28,83 Millionen Tonnen erreichen, was einer CAGR von 3,92 % entspricht.

Welches Segment treibt die höchste Zementnachfrage in Italien an?

Die Infrastruktur führt die Nachfrage mit einem Anteil von 40,67 % im Jahr 2025 an, gestützt durch NRRP-finanzierte Schienen-, Metro- und Autobahnprojekte, und soll bis 2031 mit einer CAGR von 4,23 % wachsen.

Warum dominiert Mischzement in Italien?

EN 197-5 erlaubt bis zu 50 % SCM-Gehalt, was Kosten und CO₂-Intensität senkt und dazu beigetragen hat, dass Mischgüten im Jahr 2025 einen Marktanteil von 87,64 % erzielten.

Welche Region soll beim Zementverbrauch am schnellsten wachsen?

Süditalien soll die am schnellsten wachsende Region sein, da NRRP-Mittel den Infrastrukturrückstand in Kampanien, Sizilien, Kalabrien, Apulien und der Basilikata priorisieren.

Welche technologischen Trends prägen den Wettbewerbsvorteil?

Die digitale Logistikintegration durch IoT-Flotten, BIM-Datenaustausch und Blockchain-Rückverfolgbarkeit ist heute eine Voraussetzung für die Gewinnung langfristiger öffentlicher Bauaufträge.

Seite zuletzt aktualisiert am: