�Ѳ�����ٲ���öß�� und Marktanteil für IT-Betriebsmanagement

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

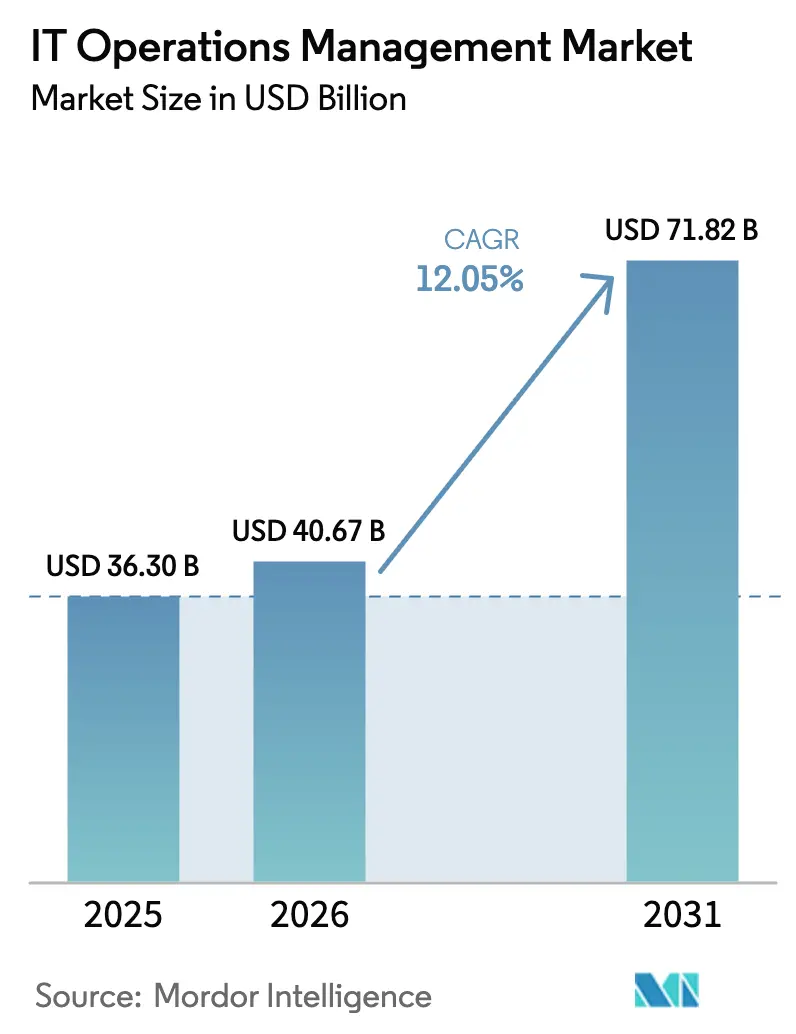

| �Ѳ�����ٲ���öß�� (2026) | 40.67 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 71.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

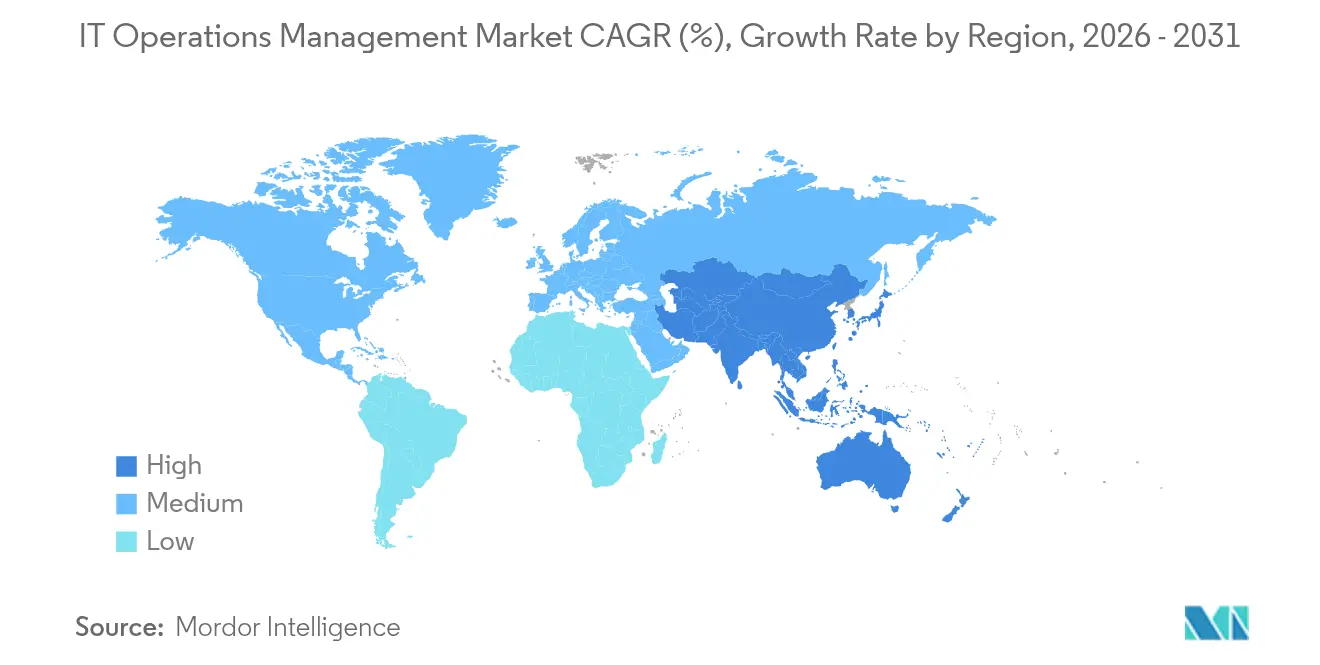

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

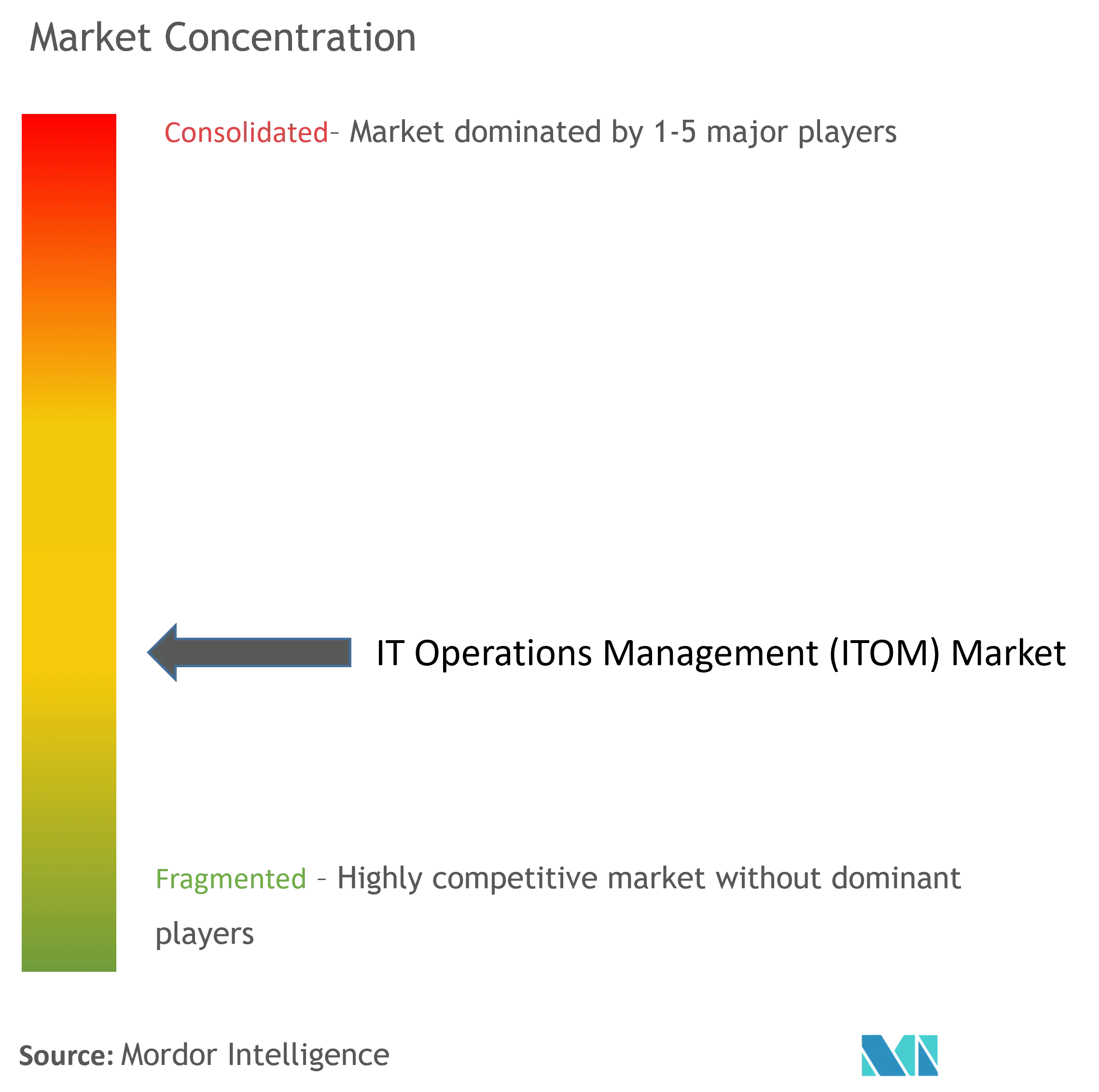

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für IT-Betriebsmanagement von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für IT-Betriebsmanagement wird im Jahr 2026 auf USD 40,67 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 36,3 Milliarden, mit Projektionen für 2031 von USD 71,82 Milliarden, wachsend mit einer CAGR von 12,05 % über 2026–2031. Unternehmen beschleunigen Investitionen, da Cloud-, Edge- und 5G-Bereitstellungen die Systemkomplexität vervielfachen. Prädiktive Analysen und intelligente Automatisierung bilden nun die Grundlage des täglichen Betriebs und ermöglichen proaktive Incident-Prävention, schnellere Ursachenidentifikation und autonome Behebung. Energiebewusstes Monitoring gewinnt an Bedeutung, da Unternehmen die IT mit Klimaneutralitätszielen in Einklang bringen. Gleichzeitig erleichtern offene Standards wie OpenTelemetry die Datenkonsolidierung über unterschiedliche Plattformen hinweg, obwohl steigende Telemetrievolumen und ein Mangel an AIOps-Fachkräften das kurzfristige Wachstum dämpfen.

Wichtigste Erkenntnisse des Berichts

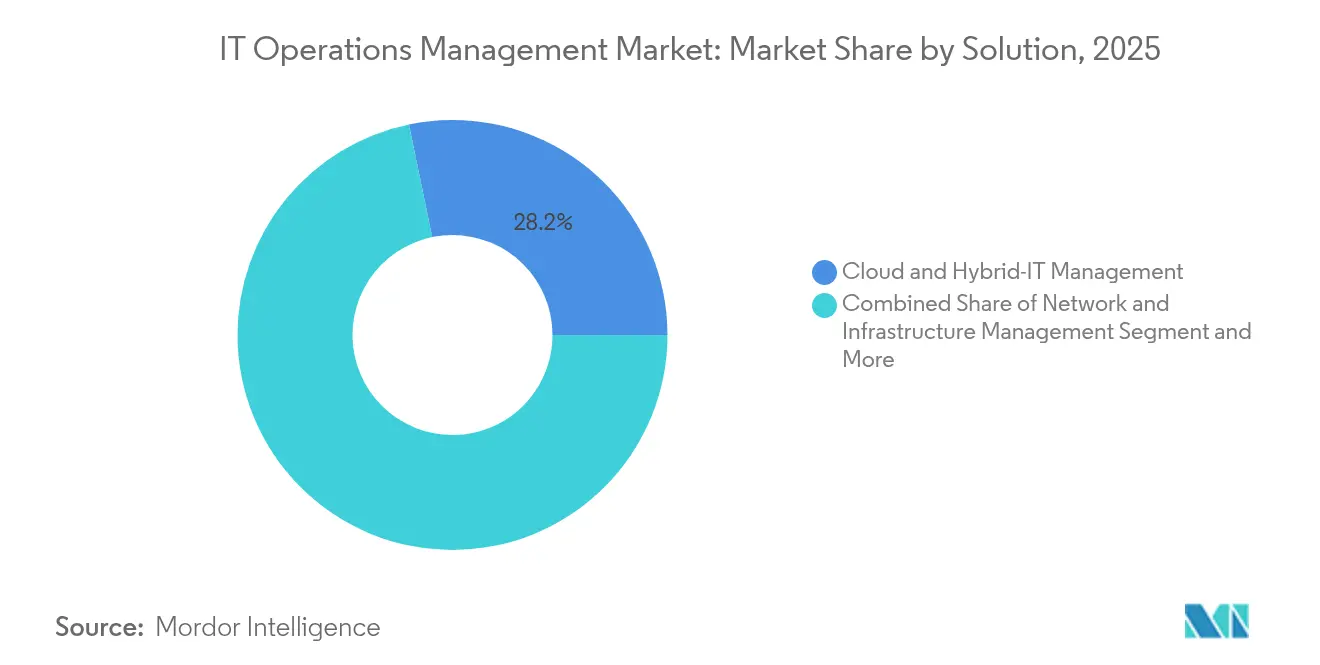

- Nach Lösungstyp führte Cloud- und Hybrid-IT-Management mit einem Marktanteil von 28,25 % im Markt für IT-Betriebsmanagement im Jahr 2025, während IT-Betriebsanalyse die höchste CAGR-Prognose von 18,65 % verzeichnete.

- Nach Bereitstellungsmodell entfielen cloudbasierte Plattformen auf 61,35 % der �Ѳ�����ٲ���öß�� für IT-Betriebsmanagement im Jahr 2025 und sollen bis 2031 mit einer CAGR von 18,45 % wachsen.

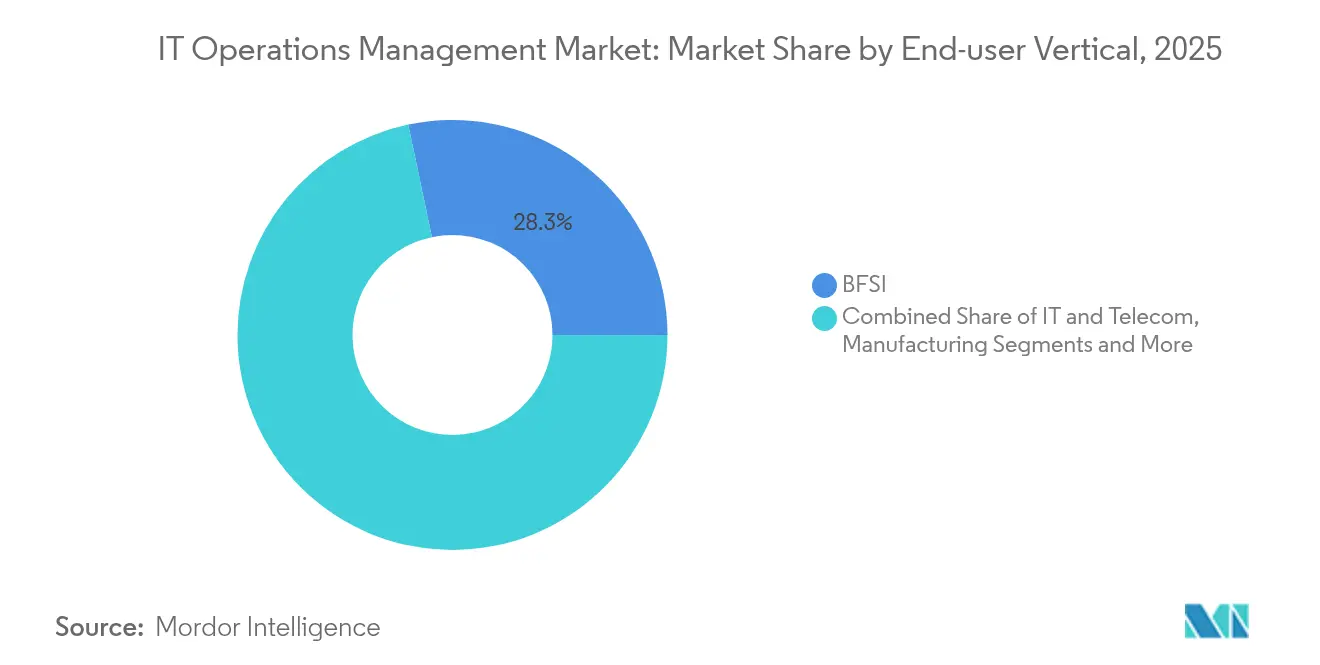

- Nach Endbenutzer-Vertikale trug BFSI im Jahr 2025 einen Umsatzanteil von 28,30 % bei; Gesundheitswesen und Biowissenschaften entwickeln sich mit einer CAGR von 15,35 % bis 2031.

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Marktanteil von 71,20 % am Markt für IT-Betriebsmanagement, während KMU die schnellste CAGR von 14,10 % verzeichnen.

- Nach Geografie erfasste Nordamerika 38,50 % des Umsatzes 2025; APAC wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 13,95 % bleiben.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für IT-Betriebsmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Cloud- und Hybrid-IT-Ausbreitung erhöht die Überwachungskomplexität | +2.8% | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wechsel von ITSM zu AIOps für prädiktive Incident-Reaktion | +3.2% | Nordamerika und Europa als Kern, APAC beschleunigt | Kurzfristig (≤ 2 Jahre) |

| Edge- und 5G-Rollouts erfordern Echtzeit-Observierbarkeit | +2.1% | APAC als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften treiben energiebewusstes Tooling voran | +1.4% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| GPU-intensive KI-Cluster benötigen neue Leistungsbaselines | +1.8% | Global, konzentriert in großen Cloud-Regionen | Kurzfristig (≤ 2 Jahre) |

| Herstellerunabhängige OpenTelemetry-Einführung | +1.2% | Globale Unternehmensübernahme | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Cloud- und Hybrid-IT-Ausbreitung erhöht die Überwachungskomplexität

Hybride Architekturen, die 3–5 öffentliche Cloud-Anbieter sowie lokale Infrastrukturen umfassen, dominieren nun die Unternehmens-Roadmaps. Jede zusätzliche Umgebung vervielfacht Telemetrieströme und schafft blinde Flecken, die die mittlere Wiederherstellungszeit um bis zu 60 % verlängern. Einheitliche Observierbarkeitsplattformen, die Metriken, Traces und Logs von Microservices im großen Maßstab zusammenführen können, werden daher zum Kern der betrieblichen Resilienz. AWSs Investition von USD 5 Milliarden in neue Infrastruktur in Thailand veranschaulicht das Tempo der Cloud-Expansion, das die Nachfrage nach umfassenderer Sichtbarkeit antreibt.[1]Amazon Web Services, "AWS startet Infrastrukturregion in APAC, plant US$5 Milliarden Investition in Thailand," erp.today

Wechsel von ITSM zu AIOps für prädiktive Incident-Reaktion

Ticketbasierte Workflows weichen Machine-Learning-Modellen, die Anomalien erkennen, bevor Benutzer sie bemerken. Unternehmen, die AIOps einsetzen, berichten von 80 % Reduzierung bei der manuellen Triage und über 20 % ROI-Gewinnen durch geringere Ausfallzeiten.[2]John Anthos, "Jetzt allgemein verfügbar: New Relic AI (NRAI)," New Relic, newrelic.com Versorgungs- und Energieunternehmen führen die Einführung an, da Infrastrukturen mit Dauerbetrieb null Toleranz für Ausfälle erfordern. Der Paradigmenwechsel treibt den Markt für IT-Betriebsmanagement in Richtung selbstheilender Fähigkeiten, die menschliche Arbeit auf strategische Ingenieuraufgaben umverteilen.

Edge- und 5G-Rollouts erfordern Echtzeit-Observierbarkeit

Edge-Knoten, die latenzempfindliche Workloads unterstützen, benötigen Sichtbarkeitsschleifen unter 5 ms. Zentralisierte Tools kämpfen mit dem Volumen und der Geschwindigkeit und treiben Innovationen bei leichtgewichtigen Agenten voran, die lokale Analysen und bedingte Alarmierung ermöglichen. Ericssons Partnerschaft mit Supermicro beleuchtet die Hardware-Software-Konvergenz, die speziell für verteilte KI und ultralatenzarmes Monitoring konzipiert ist.[3]Ericsson Newsroom Staff, "Ericsson und Supermicro fördern Unternehmenskonnektivität für Edge-KI-Systeme," Ericsson, ericsson.com

Nachhaltigkeitsvorschriften treiben energiebewusstes Tooling voran

Rechenzentren verbrauchen fast 3 % des weltweiten Stroms, was Regulierungsbehörden und Vorstände dazu veranlasst, eine detaillierte Leistungsüberwachung vorzuschreiben. Moderne Plattformen zeigen nun Watt, PUE und Kohlenstoffintensität neben Leistungsdiagrammen an, sodass Teams nicht kritische Aufgaben während Spitzenzeiten der erneuerbaren Energieerzeugung planen können. Microsofts Beschaffung von 23,6 Millionen MWh an erneuerbaren Energien unterstreicht, wie Nachhaltigkeitskennzahlen zu erstklassigen betrieblichen KPIs geworden sind.[4]Microsoft CSR Team, "Nachhaltigkeit," microsoft.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Anfangsausgaben für Datenpipelines und Lizenzen belasten Budgets | -2.1% | Global, KMU am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen SRE- und DevSecOps-Fachkräften | -1.8% | Global, am akutesten in APAC und anderen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Datenlokalisierungsvorschriften schränken grenzüberschreitenden Log-Austausch für KI-Modelle ein | -1.3% | EU, China und andere souveränitätsorientierte Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Souveräne-Cloud- Vorschriften erzwingen lokalisierte ITOA-Varianten | -0.9% | EU, China, Indien und Länder, die digitale Souveränitätsvorschriften durchsetzen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Legacy-Tool-Silos behindern einheitliche Übersicht

Viele Unternehmen jonglieren noch immer mit 5–10 Monitoring-Produkten. Benutzerdefinierte Konnektoren und duplizierte Alarm-Workflows erhöhen den Betriebsaufwand und verzögern einheitliche Rollouts. In APAC verwalten 61 % der Organisationen mindestens fünf Tools gleichzeitig, was Konsolidierungsprogramme auslöst, die Jahre dauern und knappe Ingenieurkapazitäten beanspruchen können.

Steigende Observierbarkeits-Datenkosten belasten ROI-Berechnungen

Telemetrievolumen aus containerisierten Microservices wachsen schneller als Budgets. Wasabis Umfrage 2025 ergab, dass 50 % der APAC-Unternehmen Projekte aufgrund steigender Speicher- und Ausgangsgebühren verzögert haben. Angesichts unkontrollierter Rechnungen reduzieren einige Teams die Abtastrate oder verkürzen die Aufbewahrung, was blinde Flecken riskiert, die das Versprechen der vollständigen Stack-Observierbarkeit zunichte machen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Analysen treiben die Transformation der nächsten Generation voran

Cloud- und Hybrid-IT-Management hielt im Jahr 2025 einen Marktanteil von 28,25 % am Markt für IT-Betriebsmanagement, da Unternehmen eine konsistente Governance über Multi-Cloud-Infrastrukturen anstrebten. Die Nachfrage wird durch kontinuierliche Migrationswellen und die Einbeziehung von Edge-Standorten in denselben Sichtbarkeitsrahmen aufrechterhalten. Gleichzeitig wird IT-Betriebsanalyse voraussichtlich mit einer CAGR von 18,65 % wachsen, was die �Ѳ�����ٲ���öß�� für IT-Betriebsmanagement bei intelligenten Plattformen erhöht, die Ereignisse korrelieren, Sättigungspunkte prognostizieren und automatisierte Workflows auslösen. Anbieter integrieren durch große Sprachmodelle gesteuerte Erkenntnisse, um die Fehlerbehebung für nicht spezialisiertes Personal zu demokratisieren und Lernkurven effektiv zu verflachen.

Ergänzende Module wie Anwendungsleistungsüberwachung verlagern den Schwerpunkt von der Code-Level-Verfolgung auf die End-to-End-Benutzerreisenkartierung, während Konfigurations- und Änderungsmanagement Policy-as-Code nutzt, um Drift zu reduzieren. Automatisierungs- und Orchestrierungskomponenten wachsen parallel und ermöglichen automatische Skalierung und selbstheilende Aktionen ohne menschliche Eingriffe. Insgesamt verändern diese Änderungen die Beschaffungsprioritäten, da Käufer Analysen mit Behebungsautomatisierung unter einem einzigen Abonnement bündeln.

Nach Bereitstellungsmodell: Cloud-native Dominanz beschleunigt sich

Cloud-gehostete Abonnements machten 61,35 % des Umsatzes 2025 aus und stellen den größten Anteil der �Ѳ�����ٲ���öß�� für IT-Betriebsmanagement bei verbrauchsbasierten Angeboten dar. Mit einer erwarteten CAGR von 18,45 % bis 2031 ziehen Elastizität, niedrigere Investitionsausgaben und ausgelagerter Wartungsaufwand weiterhin Anwender an. Hybride Muster bestehen dort, wo Datenlokalisierungs- und Latenzanforderungen eine lokale Verarbeitung vorschreiben, doch selbst diese Bereitstellungen stützen sich oft auf Cloud-Steuerungsebenen für das Richtlinienmanagement.

Lokale Rollouts verlangsamen sich, verschwinden aber nicht, insbesondere in regulierten Sektoren. Edge-orientierte Bereitstellungsoptionen entstehen als Container, die in Fabrikhallen oder Mobilfunkmastgehäusen laufen und Zusammenfassungen weiterleiten, wenn die Bandbreite es erlaubt. Die Einhaltung von OpenTelemetry stellt sicher, dass gesammelte Daten unabhängig vom Standort der Sammler portabel bleiben und die Beschaffungsflexibilität erhalten bleibt.

Nach Endbenutzer-Vertikale: Gesundheitswesen führt die Wachstumskurve an

BFSI behielt im Jahr 2025 einen Umsatzanteil von 28,30 %, da strenge Verfügbarkeits- und Prüfungsvorschriften Banken dazu zwingen, stark in Monitoring zu investieren. Gesundheitswesen und Biowissenschaften werden jedoch mit einer CAGR von 15,35 % prognostiziert, was die �Ѳ�����ٲ���öß�� für IT-Betriebsmanagement bei patientensicherheitskritischen Analysen vergrößert, die Gerätetelemetrie und Latenz elektronischer Gesundheitsakten verfolgen. Echtzeit-Edge-Monitoring in Krankenhäusern unterstützt Tele-ITS-Lösungen und medizinische IoT-Geräte, die sensible Daten verarbeiten.

Die Fertigung setzt auf Industrie 4.0 und verbindet Fertigungssteuerungen mit einheitlichen Dashboards, die OT- und IT-Metriken korrelieren. Einzelhandelsketten integrieren Kassendaten aus Filialen mit E-Commerce-Site-Telemetrie, um Omnichannel-Erlebnisse zu sichern, während Behörden veraltete Infrastrukturen im Rahmen von Digitalisierungsmandaten modernisieren. Jede Vertikale bringt spezifische Compliance-Verpflichtungen mit sich, die Anbieter zunehmend durch vorgefertigte Regelwerke adressieren.

Nach Unternehmensgröße: Automatisierung senkt Barrieren für KMU

�Ұ���ß�ܲԳٱ���Ա��� kontrollierten 71,20 % der Ausgaben 2025 und nutzten ihre Größe, um unternehmensweite Lizenzen für globale Präsenzen auszuhandeln. Strenge Governance-Anforderungen erfordern mandantenfähige Architekturen, granulare rollenbasierte Zugriffskontrollen und benutzerdefinierte Konnektoren – Funktionen, die von etablierten Anbietern problemlos erfüllt werden. Dennoch demokratisieren nutzungsbasierte Preisgestaltung und SaaS-Bereitstellung den Zugang und treiben eine CAGR von 14,10 % im KMU-Segment voran.

KMU nutzen Cloud-native Bundles, um Infrastrukturwartung zu umgehen, und verlassen sich auf geführte Einrichtungsassistenten und KI-generierte Empfehlungen, um Qualifikationslücken auszugleichen. Studien zeigen, dass Automatisierung die KMU-Produktivität um 30 % steigert und manuelle Fehlerquoten um 25 % senkt, was die ROI-Argumentation stärkt. Managed-Service-Partner beschleunigen die Einführung weiter, indem sie Monitoring mit Behebung bündeln und kleineren Unternehmen unternehmensgerechte Resilienz ohne Personalaufstockung bieten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,50 % des Umsatzes, gestützt durch tiefe Cloud-Durchdringung, ausgereifte Anbieter-Ökosysteme und starke Cybersicherheitsrahmen. Bundesmodernisierungszuschüsse und Mandate zum Schutz kritischer Infrastrukturen verstärken die Ausgaben für Observierbarkeitsplattformen, die Compliance-Nachweise in kontinuierliche Monitoring-Dashboards integrieren. Nachhaltigkeitszusagen von Unternehmen wie Microsoft und Apple geben weiteren Impuls, da Kohlenstoffbuchhaltungsfunktionen zu Kennzahlen auf Vorstandsebene werden.

APAC wird voraussichtlich bis 2031 eine CAGR von 13,95 % liefern, die weltweit schnellste. Japan steht an der Spitze der regionalen Investitionen, wobei 71 % der Unternehmen ihre Betriebsbudgets erhöhen, um Prozesse zu automatisieren und KI-Observierbarkeit einzuführen. Cloud-Aufbauten durch Hyperscaler – exemplarisch durch AWS-Ausgaben in Thailand – senken die Einstiegskosten für aufstrebende Unternehmen in ASEAN-Märkten und erweitern die adressierbare Basis. Dennoch besteht Fragmentierung: 61 % der APAC-Unternehmen jonglieren noch immer mit fünf oder mehr Monitoring-Tools, und Ausfallkosten können in wachstumsstarken Volkswirtschaften jährlich USD 19,07 Millionen übersteigen.

Europa hält eine stetige Entwicklung aufrecht, angetrieben durch strenge Datenschutz- und Grüne-IT-Richtlinien. Die Ausgabe von EUR 8 Milliarden an grünen Anleihen durch die Europäische Kommission unterstreicht die politische Unterstützung für energieeffiziente IT-Infrastrukturen. Die Nachfrage nach hybrider Bereitstellung steigt, da Unternehmen die DSGVO-Konformität mit der Skalierbarkeit regionaler Cloud-Hubs in Einklang bringen. Industrieautomatisierungsprojekte in Deutschland, Frankreich und den nordischen Ländern verknüpfen die ITOM-Einführung mit Smart-Factory-Rollouts und erweitern die adressierbaren Ausgaben für Plattformen, die OT- und IT-Telemetrie zusammenführen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. ServiceNow, Dynatrace, Datadog und Splunk verankern das oberste Segment, indem sie vollständige Stack-Telemetrieerfassung mit KI-gesteuerten Erkenntnissen kombinieren. Dynatrace verzeichnete ein Umsatzwachstum von 19 % im Geschäftsjahr und bedient nun rund 4.100 Kunden in 105 Ländern. Etablierte Anbieter differenzieren sich durch Anomalieerkennungsalgorithmen, Topologieerkennung und automatisierte Behebungsfunktionen, die in ITSM-Workflows integriert sind.

Strategische Allianzen intensivieren sich. RapDev erreichte den ServiceNow Elite-Status und gewann zum vierten Mal in Folge die Auszeichnung als Datadog Partner des Jahres, was die Bedeutung des Ökosystems für die Skalierung von Unternehmensrollouts demonstriert. Edge-zentrierte Partnerschaften wie Ericsson–Supermicro kombinieren Hardware mit Observierbarkeitsschichten, die für Standorte mit geringer Latenz entwickelt wurden, und eröffnen Nischen, in denen Generalisten-Plattformen auf Leistungsbeschränkungen stoßen. Private-Equity-Aktivitäten bleiben lebhaft; Thoma Bravos Übernahme von Boeings Digital Aviation Solutions für USD 10,55 Milliarden veranschaulicht die hohen Bewertungen, die domänenspezifische Monitoring-Assets erzielen.

Die Einführung von OpenTelemetry verändert Wettbewerbsvorteile, indem sie proprietäre Agenten-Bindung schwächt und die Substitution von Best-of-Breed-Backends ermöglicht. Kleinere Herausforderer nutzen diese Verschiebung mit nutzungsbasierter Preisgestaltung, die kostenempfindliche Käufer, insbesondere KMU, anspricht. Nachhaltigkeitsanalysen stechen als aufkommender Differenzierungsfaktor hervor: Anbieter, die Kohlenstoff-Dashboards neben CPU-Metriken integrieren, gewinnen Aufmerksamkeit bei europäischen Unternehmen, die an Offenlegungsvorschriften gebunden sind. Da KI-Fähigkeiten zur Ware werden, verlagert sich die Differenzierung hin zu vortrainierten Modellen, die auf vertikale Kontexte abgestimmt sind, und zu Low-Code-Automatisierung, die die mittlere Wiederherstellungszeit bei schwerwiegenden Ereignissen drastisch verkürzt.

Branchenführer im IT-Betriebsmanagement

ServiceNow

BMC Software, Inc

SolarWinds Worldwide, LLC

Splunk Inc (Cisco Systems Inc)

IBM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: New Relic lancierte seinen branchenweit ersten KI-Assistenten für Observierbarkeit (NRAI) und integrierte agentische KI mit GitHub Copilot und ServiceNow zur Automatisierung von IT-Betriebsworkflows.

- Juni 2025: Ericsson und Supermicro kündigten eine Zusammenarbeit zur Beschleunigung der Edge-KI-Bereitstellung an und verbanden 5G-Konnektivität mit edge-optimierten Servern für die Echtzeit-Datenverarbeitung.

- Mai 2025: SCSK Asia Pacific ging eine Partnerschaft mit Cato Networks ein, um bis zum Geschäftsjahr 2027 SASE-Dienste für 15 südostasiatische Unternehmen einzuführen.

- April 2025: Boeing stimmte dem Verkauf von Teilen seines Digital Aviation Solutions-Geschäfts an Thoma Bravo für USD 10,55 Milliarden zu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für IT-Betriebsmanagement (ITOM) als alle lizenzierten oder abonnementbasierten Softwareplattformen und verwalteten Module, die den Zustand, die Kapazität und die Kosten von lokalen, Cloud- und hybriden IT-Infrastrukturen überwachen, automatisieren und optimieren, einschließlich AIOps-, Observierbarkeits-, Konfigurations- und Ereigniskorrelations-Tools. Laut ���ϲ����� beläuft sich der adressierbare Wert 2025 für diesen softwaregeführten Markt auf USD 36,30 Milliarden.

Ausschluss aus dem Umfang: Hardware-Appliances, reine Beratungsprojekte und generische Helpdesk-Ticketing-Systeme liegen außerhalb der Grenze.

������Գپ�����ܲԲ���ü��������������

- Nach Dienstleistungstyp

- On-Page-SEO

- Off-Page-SEO / Linkaufbau-SEO

- Technisches SEO

- Lokales und hyperlokales SEO

- E-Commerce / Marktplatz-SEO

- Sprach- und visuelle Suche SEO

- Video- und Bild-SEO

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Endbenutzer-Branche

- E-Commerce und Einzelhandel

- IT und Telekommunikation

- Gastgewerbe und Reisen

- Immobilien und Bauwesen

- Gesundheitswesen und Biowissenschaften

- BFSI

- Bildung

- Medien und Unterhaltung

- Sonstige

- Nach Dienstleistungsmodell

- Abonnement / Retainer

- Projektbasiert

- Stundenbasiert

- Leistungs- / Ergebnisbasiert

- Nach Zugriffskanal

- Desktop-Suche

- Mobile Suche

- Sprachsuche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Plattformarchitekten, DevOps-Leiter und Kanalvertriebspartner in Nordamerika, Europa und wachstumsstarken APAC-Hubs. Gespräche verifizierten Preisspannen, Verschiebungen im Bereitstellungsmix hin zu SaaS und reale Ersatzzyklen. Anschließend hoben befragte Käufer die Varianz der Transaktionsgröße zwischen großen Banken und mittelgroßen Einzelhändlern hervor. Diese Erkenntnisse schlossen Lücken, die Dokumente hinterließen, und schärften Modellannahmen.

Desk-Recherche

Wir haben zunächst öffentlich verfügbare Benchmarks aus statistischen Portalen wie dem US Bureau of Labor Statistics (IT-Arbeitskosten), Eurostat (Unternehmens-Cloud-Adoption) und UN Comtrade (Server- und Switch-Handelscodes) kartiert, die auf den Infrastrukturumfang hinweisen. Branchenverbände wie die Cloud Native Computing Foundation, das IT Service Management Forum und die Global Data Center Association lieferten Adoptionsquoten für Kubernetes, ITSM und Edge-Knoten, die Nachfragemultiplikatoren speisen. Unternehmens-10-Ks, Ergebniskonferenzen und Investorenpräsentationen enthüllten den Anbieter-Lizenzmix und durchschnittliche Verkaufspreisbereiche, während Patentanalysen von Questel das Tempo der AIOps-Innovation zeigten. Factiva-Nachrichtenfeeds rundeten Wachstumstreiber wie jüngste Ausfälle und neue Compliance-Regeln ab. Diese Liste ist illustrativ; viele andere offene und kostenpflichtige Referenzen informierten unsere Desk-Recherche.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Analyse der Unternehmens-IT-Ausgaben-Baselines, verknüpft mit der Cloud-Workload-Durchdringung und IT-Mitarbeiter-zu-Server-Verhältnissen, liefert den ersten Ansatz. Anbieter-Rollups und stichprobenartige Durchschnittsverkaufspreise × aktive Knotenanzahlen bieten selektive Bottom-up-Überprüfungen. Zu den wichtigsten verfolgten Variablen gehören: • Anzahl der cloud-verwalteten virtuellen Maschinen, • durchschnittliche Incidents pro Gerät, • Anteil der Observierbarkeits-Pipelines, die OpenTelemetry verwenden, • Anzahl regionaler DSGVO-ähnlicher Vorschriften, • mittlere IT-Lohninflation, die den Automatisierungs-ROI beeinflusst.

Wir prognostizieren durch multivariate Regression, wobei diese Treiber Wachstumspfade und Szenariobänder steuern, während die Lückenfüllung fehlende Anbieterumsätze mit Peer-Group-Medianen vor der endgültigen Triangulation auffüllt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Peer-Review, Anomalie-Flags lösen Neuberechnungen aus, und Abweichungen von mehr als drei Prozentpunkten gegenüber externen Benchmarks führen zur erneuten Kontaktaufnahme mit ausgewählten Experten. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Anbieterübernahmen oder regulatorischen Änderungen. Eine abschließende Analysten-Überprüfung erfolgt kurz vor der Kundenlieferung.

Warum Mordors Baseline für IT-Betriebsmanagement verlässlich ist

Veröffentlichte Zahlen weichen oft ab, weil jedes Unternehmen den Markt nach leicht unterschiedlichen Modulen, Währungsbasen und Aktualisierungsrhythmen aufteilt.

Wichtige Lücken-Treiber sind im Umfangsbereich sichtbar; einige Studien schließen angrenzende ITSM-Module, die Behandlung von Dienstleistungsumsätzen und das für Umrechnungen angewandte Währungsjahr ein, was erklärt, warum andere im Vergleich zu unserer disziplinierten Software-only-Sicht und jährlichen Neukalibrierung hoch oder niedrig liegen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| USD 36,30 Mrd. (2025) | ||

| USD 56,34 Mrd. (2024) | Regionale Unternehmensberatung A | Bündelt breitere IT-Management-Suiten und zählt Wartungsdienstleistungen |

| USD 52,34 Mrd. (2023) | Globale Unternehmensberatung B | Verwendet Listenpreise ohne Rabattierung und vermischt Cloud-ITSM mit ITOM |

| USD 25,00 Mrd. (2023) | Branchenanalyst C | Konzentriert sich nur auf Kern-Monitoring-Tools, lässt AIOps und Observierbarkeits-Add-ons aus |

Zusammenfassend liefert ���ϲ����� Entscheidungsträgern durch die Verankerung der Baseline an klar definierten Modulen, verifizierten Preis-Volumen-Paaren und einer transparenten Top-down- und Bottom-up-Abstimmung einen ausgewogenen, nachvollziehbaren Referenzpunkt, auf den sie sich verlassen können, wenn sich Strategien weiterentwickeln.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für IT-Betriebsmanagement?

Der Markt steht im Jahr 2026 bei USD 40,67 Milliarden und wird voraussichtlich bis 2031 USD 71,82 Milliarden erreichen.

Welches Lösungssegment wächst am schnellsten?

IT-Betriebsanalyse führt das Wachstum an und verzeichnet eine CAGR von 18,65 % bis 2031 innerhalb des Marktes für IT-Betriebsmanagement.

Warum führen KMU ITOM-Plattformen schnell ein?

Cloud-native Bereitstellung und KI-gesteuerte Automatisierung senken Anfangskosten und Qualifikationsbarrieren und treiben eine CAGR von 14,10 % bei KMU zwischen 2026 und 2031 voran.

Welche Region weist die höchste Wachstumsrate auf?

APAC wird voraussichtlich mit einer CAGR von 13,95 % wachsen, gestützt durch umfangreiche Cloud-Investitionen und Initiativen zur digitalen Transformation.

Wie beeinflussen Nachhaltigkeitsziele ITOM-Investitionen?

Unternehmen priorisieren nun energiebewusstes Monitoring, um den Energieverbrauch und die Kohlenstoffemissionen zu verfolgen und die IT-Betriebsabläufe mit ESG-Zielen in Einklang zu bringen.

Welche Rolle spielt OpenTelemetry in ITOM-Strategien?

Der offene Standard vereinheitlicht Metriken, Traces und Logs, reduziert Integrationsreibung und mindert die Anbieterabhängigkeit in hybriden Umgebungen.

Seite zuletzt aktualisiert am: