IT-Betriebsanalytik-Markt (ITOA) Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

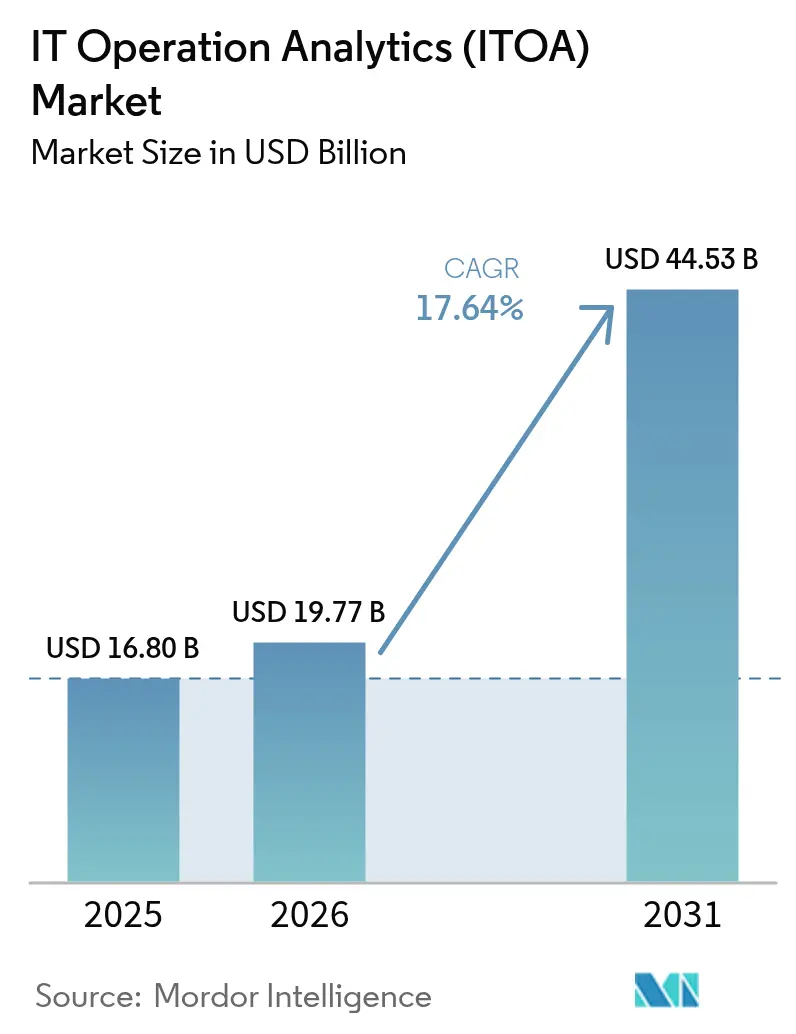

| �Ѳ�����ٲ���öß�� (2026) | 19.77 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 44.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IT-Betriebsanalytik-Markt (ITOA) Analyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für IT-Betriebsanalytik wurde im Jahr 2025 auf 16,8 Milliarden USD geschätzt und wird voraussichtlich von 19,77 Milliarden USD im Jahr 2026 auf 44,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,64 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch Unternehmen angetrieben, die von reaktiver Überwachung auf KI-gestützte operative Intelligenz umrüsten, die kostspielige Ausfälle in zunehmend hybriden und Multi-Cloud-Umgebungen verhindert. Die Cloud-Bereitstellung ist die Standardarchitektur, da sie den Hardware-Aufwand eliminiert und elastische Skalierung ermöglicht, während prädiktive Analytik geschäftskritische Workloads absichert, indem rohe Telemetriedaten in Frühwarnsignale umgewandelt werden. Zunehmende regulatorische Kontrolle im Finanzdienstleistungssektor und erhöhte Cyberrisiken in kritischen Infrastrukturen verstärken die Akzeptanz zusätzlich. Der Marktimpuls wird durch strategische Fusionen und Übernahmen gestärkt, insbesondere durch Ciscos Kauf von Splunk für 28 Milliarden USD, der tiefe Paketinspektion mit fortschrittlicher Analytik verbindet und so durchgängige Einblicksplattformen schafft.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung dominierten Cloud-Modelle im Jahr 2025 mit 70,72 % des Umsatzes; On-Premise-Optionen liegen zurück, werden jedoch voraussichtlich mit einer CAGR von nur 9,1 % wachsen, da compliance-orientierte Nutzer die lokale Kontrolle beibehalten.

- Nach Anwendung führte Sicherheits- und Netzwerküberwachung mit einem Marktanteil von 28,60 % am IT-Betriebsanalytik-Markt im Jahr 2025, während AIOps und Ursachenanalytik bis 2031 eine CAGR von 23,86 % verzeichnen dürften.

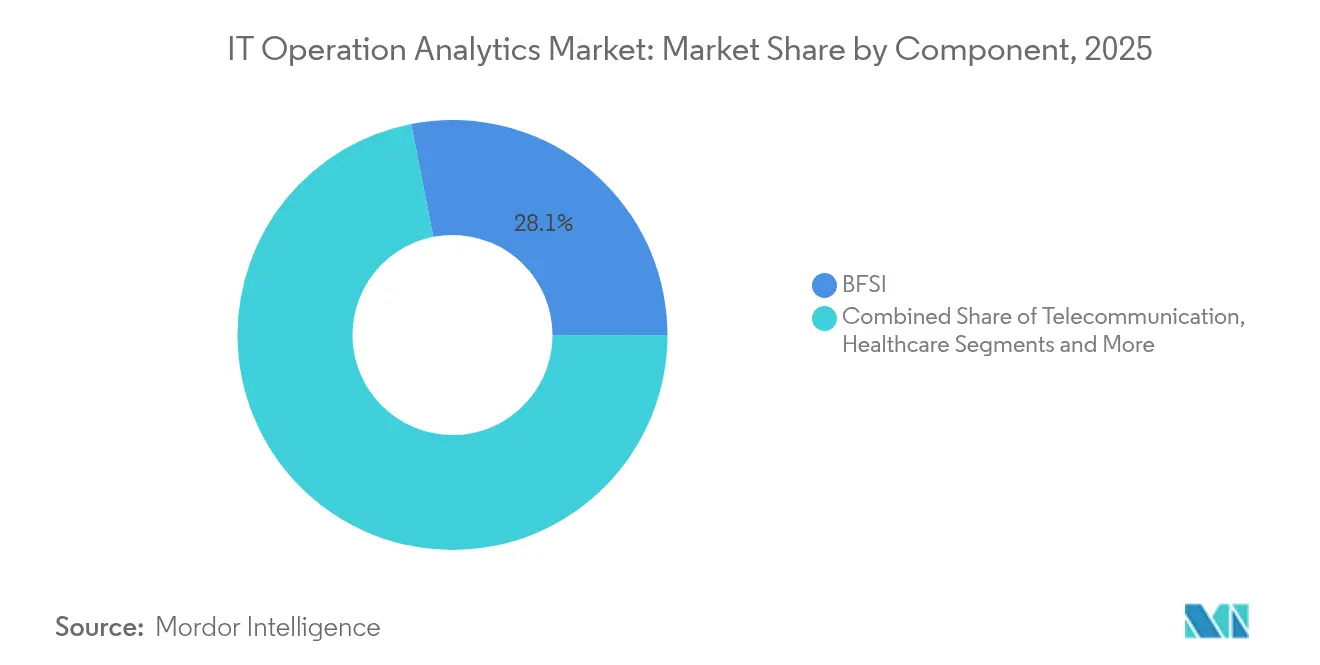

- Nach Endbenutzerbranche hielt BFSI im Jahr 2025 einen Umsatzanteil von 28,08 %; staatliche Workloads werden bis 2031 voraussichtlich mit einer CAGR von 22,3 % wachsen.

- Nach Analysetyp entfielen prädiktive Modelle im Jahr 2025 auf 31,70 % der IT-Betriebsanalytik-�Ѳ�����ٲ���öß��, während Verhaltensanalytik voraussichtlich eine CAGR von 24,4 % verzeichnen wird.

- Nach Geografie erzielte Nordamerika im Jahr 2025 37,00 % des Umsatzes, doch der asiatisch-pazifische Raum beschleunigt sich mit einer CAGR von 19,1 % auf der Grundlage von Fertigungsdigitalisierung und Smart-City-Programmen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im IT-Betriebsanalytik-Markt (ITOA)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Cloud-nativen Beobachtbarkeit steigert die Echtzeit-ITOA-Nachfrage | +4.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel von isolierten ITOM-Tools zu einheitlichen AIOps-Suiten | +3.8% | Global, angeführt von Großunternehmen | Mittelfristig (2–4 Jahre) |

| Bedarf an prädiktiver Ausfallprävention in hybriden Cloud-Umgebungen | +3.1% | Global, Multi-Cloud-Betreiber | Kurzfristig (≤ 2 Jahre) |

| FinOps-Vorgaben fördern die Einführung kostenorientierter Analytik | +2.4% | Nordamerika und EU, Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigung der Cloud-nativen Beobachtbarkeit steigert die Echtzeit-ITOA-Nachfrage

Cloud-first-Architekturen verteilen Workloads auf Container, serverlose Funktionen und Edge-Knoten, wodurch eine einheitliche Telemetrie unverzichtbar wird. Organisationen, die moderne Beobachtbarkeitsplattformen implementieren, verzeichnen eine um 45 % schnellere mittlere Wiederherstellungszeit als Nutzer von Legacy-Tools. Integrierte Pipelines streamen Protokolle, Metriken und Traces in eine einzige Datenebene, auf der Machine-Learning-Modelle Anomalien erkennen und automatische Fehlerbehebungen einleiten. Die enge Kopplung mit DevOps-Workflows ermöglicht es Ingenieuren, Leistungsregressionen vor Produktionsübergaben zu erkennen. Zusammen steigern diese Fähigkeiten die Dienstleistungszuverlässigkeit und reduzieren gleichzeitig das Vorfallsrauschen, was den IT-Betriebsanalytik-Markt vorantreibt.

Rascher Wechsel von isolierten ITOM-Tools zu einheitlichen AIOps-Suiten

Unternehmen verwalteten historisch gesehen 15–20 eigenständige Überwachungsprodukte, was zu Alarmmüdigkeit und blinden Flecken führte. Konsolidierte AIOps-Suiten beseitigen diese Silos und setzen KI für die Ereigniskorrelation ein, wodurch der manuelle Betriebsaufwand um 90 % reduziert und die Vorfallslösungszeit um 21 % verkürzt wird.[1]New Relic, „KI in der Beobachtbarkeit: Weiterentwicklung der Systemüberwachung und -leistung”, newrelic.com Zentralisierte Einblicke reduzieren auch den Anbieteraufwand und die Lizenzkomplexität. Da hybride Architekturen die Datenquellen vervielfachen, werden Komplettlösungen, die Infrastruktur-, Anwendungs- und Geschäftsmetriken zusammenführen, unverzichtbar, was Anbieter mit Einzelfunktionen verdrängt und Plattformstrategien stärkt, die den IT-Betriebsanalytik-Markt dominieren.

Bedarf an prädiktiver Ausfallprävention in hybriden Cloud-Umgebungen

Hybride Umgebungen verbinden Legacy-Rechenzentren mit der öffentlichen Cloud und erzeugen Fehlermodi, die reaktive Alarmierung übersieht. Prädiktive Engines analysieren historische Vorfälle, um aufkommende Risikomuster zu erkennen, sodass Teams während Wartungsfenstern Patches einspielen können.[2]Eaton, „Fernüberwachungsdienst für geschäftskritische IT”, eaton.com Eatons PredictPulse-Dienst veranschaulicht dieses Modell durch 24/7-Gesundheitsprüfungen, die unerwartete Unterbrechungen abwenden und Ausfallzeiten um 30–40 % reduzieren. Da eine Ausfallstunde für große Unternehmen mehr als 1 Million USD kosten kann, bleibt proaktive Prävention ein zentraler Grund, warum der IT-Betriebsanalytik-Markt zweistellige Wachstumsraten verzeichnet.

FinOps-Vorgaben fördern die Einführung kostenorientierter Analytik

Da Cloud-Rechnungen steigen, fordern Finanzvorstände detaillierte Nutzungseinblicke und Rückbuchungssteuerung. Plattformen, die Ressourcentelemetrie mit Echtzeit-Kostenzuordnung verbinden, helfen Unternehmen, Betriebskosten um 30–40 % zu senken, indem sie Kapazitäten optimieren und Workloads außerhalb der Spitzenzeiten planen. FinOps-Frameworks werden direkt in AIOps-Dashboards integriert und verbinden technische Maßnahmen mit der Finanzpolitik. Das interdisziplinäre Wertversprechen erweitert die Käuferpersönlichkeiten und fügt dem IT-Betriebsanalytik-Markt Finanzverantwortliche als Stakeholder hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Datentechnik- und Lizenzierungskosten | -2.1% | Global, am stärksten bei kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Site-Reliability und DevSecOps | -1.8% | Global, akut im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe anfängliche Datentechnik- und Lizenzierungskosten

Der Aufbau vollständiger Analytikpipelines kann 10 Millionen USD übersteigen, wenn Datenseen, Stream-Prozessoren und KI-Tools berücksichtigt werden. Gebührenstrukturen, die pro Knoten oder pro GB berechnet werden, skalieren linear mit dem Infrastrukturwachstum und schränken die Budgetplanbarkeit ein. Kleinere Unternehmen sehen, dass die Gesamtbetriebskosten 15–20 % der jährlichen IT-Ausgaben ausmachen, was den Einstieg in den IT-Betriebsanalytik-Markt verzögert. Cloud-SaaS-Modelle mildern die Investitionskosten, aber langfristige Abonnementgesamtkosten können dennoch mit On-Premise-Ausgaben vergleichbar sein.

Mangel an Fachkräften für Site-Reliability und DevSecOps

Modernes AIOps erfordert Spezialisten, die Kubernetes, CI/CD, Sicherheitsautomatisierung und Machine-Learning-Pipelines beherrschen. Talente sind nach wie vor rar und erzielen Prämien von 40–50 % gegenüber klassischen Betriebsrollen. Regionale Lücken sind im asiatisch-pazifischen Raum am größten, was Bereitstellungszyklen verlängert und Beratungsgebühren erhöht. Begrenztes Humankapital hemmt daher die kurzfristige Einführungsgeschwindigkeit im IT-Betriebsanalytik-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt die Plattformkonsolidierung

Cloud-Bereitstellungen sicherten sich im Jahr 2025 70,72 % des IT-Betriebsanalytik-Marktanteils und werden bis 2031 voraussichtlich mit einer CAGR von 21,95 % wachsen, was die Käuferpräferenz für verwaltete Dienste unterstreicht, die den Hardware-Wartungsaufwand eliminieren. Dieses Modell verkürzt Bereitstellungsvorlaufzeiten um bis zu 60 % und passt die Kapazität an volatile Telemetrielasten an, was die IT-Betriebsanalytik-�Ѳ�����ٲ���öß�� im Prognosezeitraum direkt um 15,1 Milliarden USD vergrößert. Im Gegensatz dazu bleiben On-Premise-Optionen in stark regulierten Branchen bestehen, die Daten innerhalb jurisdiktioneller Grenzen verankern müssen.

Finanzinstitute und öffentliche Behörden behalten lokale Stacks für Souveränitätsvorgaben bei, doch selbst diese Nutzer übernehmen zunehmend hybride Kombinationen, die nicht sensible Workloads auf SaaS-AIOps-Plattformen auslagern. Hyperscaler stärken ihren Vorteil, indem sie Beobachtbarkeitshaken direkt in Infrastruktur-als-Code-Vorlagen einbetten und so die Käuferausgaben weiter konsolidieren. Am Edge übertragen leichtgewichtige Sammler Zusammenfassungen an Cloud-Kerne, wodurch niedrige Latenz erhalten bleibt und gleichzeitig eine zentralisierte Analytiksteuerung gewährleistet wird.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sicherheitsüberwachung treibt die AIOps-Integration voran

Sicherheits- und Netzwerküberwachung machte im Jahr 2025 28,60 % des IT-Betriebsanalytik-Marktes aus, da Cyberangriffe operative Schwachstellen ausnutzen, bevor signaturbasierte Tools ansprechen. Konvergierte SecOps-Dashboards, die Paketflüsse mit Anwendungs-Traces korrelieren, erkennen Anomalien 50 % schneller als isolierte Modelle und stärken die �Ѳ�����ٲ���öß��nprämie des IT-Betriebsanalytik-Marktes für Risikominderung.

AIOps-zentrierte Ursachenanalytik ist der schnellste Aufsteiger mit einer CAGR von 23,86 %, da KI-gesteuertes Clustering doppelte Alarme reduziert und Ursprungsfehler identifiziert. ���Դڰ������ٰ��ܰ�ٳܰ�ü������ɲ�����ܲԲ� entwickelt sich zur prädiktiven Kapazitätsplanung, während die Überwachung von Geschäftsdiensten SLO-Verletzungen mit Umsatzauswirkungen verknüpft – eine Funktion, die von digitalen Einzelhändlern während Flash-Sale-Spitzen geschätzt wird. Telekommunikationsbetreiber nutzen 5G-Netzwerkdatenanalysefunktionen, um die Gesamtbetriebskosten um 45 % zu senken, was die Breite der Anwendungsfälle im IT-Betriebsanalytik-Markt verdeutlicht.

Nach Endbenutzerbranche: BFSI-Führung treibt die Einhaltung regulatorischer Anforderungen voran

BFSI erzielte im Jahr 2025 28,08 % des Umsatzes, da Ausfallzeiten das Kundenvertrauen direkt gefährden und regulatorische Sanktionen nach sich ziehen. Der kontinuierliche 24x7-Betrieb erfordert prädiktive Einblicke, die nur ausgefeilte Analytik liefern kann, was dem Sektor ermöglicht, am frühesten und tiefsten in den IT-Betriebsanalytik-Markt zu investieren.

Staatliche Einrichtungen stellen jedoch den schnellsten Aufsteiger dar, mit einer prognostizierten CAGR von 22,3 %, da Modernisierungsmittel Budgets von der Legacy-Wartung hin zu einblicksgesteuerten Betriebsabläufen verlagern. Gesundheitswesen, Telekommunikation und Fertigung verknüpfen jeweils IT- und OT-Daten, um Patientensicherheit zu gewährleisten, 5G-Leistung zu optimieren oder Industrie-4.0-Automatisierung zu orchestrieren, was den Fußabdruck der IT-Betriebsanalytik-Branche branchenübergreifend erweitert.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Analysetyp: Prädiktive Intelligenz transformiert den Betrieb

Prädiktive Engines hielten im Jahr 2025 31,70 % des Umsatzes und verankern die proaktive Kultur, die den IT-Betriebsanalytik-Markt neu gestaltet. Kombinierte ML-Modelle reduzieren ungeplante Ausfallzeiten um bis zu 40 %, indem sie Anomalien Stunden vor Nutzerauswirkungen erkennen, was sich direkt in USD-denominierten Einsparungen für geschäftskritische Betreiber niederschlägt.

Verhaltensanalytik verzeichnet nun die stärkste Entwicklung mit einer CAGR von 24,4 %, da das Verständnis von Nutzerreisen über Mikrodienste latente Reibungspunkte aufdeckt, die Infrastrukturgraphen übersehen. Ursachen-, visuelle und konversationelle Analytik ergänzen den Stack, wobei jede von gemeinsamen Datenpipelines und kontinuierlichen Lernalgorithmen profitiert, die die kollektive Genauigkeit verbessern.

Geografische Analyse

Nordamerika führte den IT-Betriebsanalytik-Markt im Jahr 2025 mit 37,00 % des Umsatzes an, gestützt durch ausgereifte DevOps-Kulturen, gut finanzierte Risikokapital-Ökosysteme und staatliche Programme, die Cloud-Migration subventionieren. Führende Anbieter wie Splunk, IBM und ServiceNow verfügen über dichte Unternehmensinstallationsbasen, sodass das regionale Wachstum von Neubereitstellungen hin zu wertschöpfenden KI-Erweiterungen und domänenübergreifenden Integrationen schwenkt. Regulatorische Anforderungen für Zero-Trust-Architekturen erhöhen die Analysebudgets weiter, obwohl sich das Gesamtwachstum verlangsamt, da Erstphasenprojekte die Optimierungsphase erreichen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 19,1 % bis 2031. Regierungen positionieren die KI-Einführung als Hebel für industrielle Wettbewerbsfähigkeit, was Hersteller dazu veranlasst, OT-Ströme aus der Fertigung mit IT-Telemetrie für prädiktive Wartungseinführungen zu integrieren. KI-Investitionsabsichten übersteigen bei 43 % der Unternehmen ein Budgetwachstum von 20 %, was eine beträchtliche Pipeline an Analysenachfrage speist. Edge-native Architekturen, reichlich vorhandenes Ingenieurtalent und lebhafte Start-up-Ökosysteme gleichen Fachkräftemangel in fortgeschrittenen SRE-Disziplinen aus und festigen die Region als primären Motor des IT-Betriebsanalytik-Marktes.

Europa balanciert Innovation mit strengen Datensouveränitätsregeln und erfordert, dass Plattformen die Verarbeitung lokalisieren und gleichzeitig eine föderierte Analyse über Grenzen hinweg ermöglichen. Gesetzgebung wie der Digital Operational Resilience Act prägt die Beschaffungskriterien in Richtung Prüfbarkeit und Governance und veranlasst Anbieter, richtlinienbewusste Datenroutingfunktionen hinzuzufügen. Nachhaltigkeitsrichtlinien schaffen zusätzliche Anwendungsfälle, da Unternehmen Analytik nutzen, um Energieverbrauch und CO₂-Fußabdrücke in Rechenzentren zu verfolgen. Trotz langsameren makroökonomischen Wachstums hält compliance-gesteuertes Ausgabeverhalten den IT-Betriebsanalytik-Markt auf dem gesamten Kontinent lebendig.

Wettbewerbslandschaft

Der IT-Betriebsanalytik-Markt ist mäßig fragmentiert. Plattformführer wie Cisco (nach Splunk), IBM, ServiceNow und Broadcom-VMware expandieren durch Akquisitionen, die Protokollierung, Tracing und Netzwerktransparenz unter einem Dach bündeln. Ciscos wegweisender Splunk-Deal für 28 Milliarden USD verbindet explizit tiefe Paketinspektion mit KI-basierter Sicherheitsanalytik und unterstreicht die strategische Prämie auf integrierte Datenebenen.

Cloud-Hyperscaler intensivieren den Wettbewerb, indem sie Beobachtbarkeitspipelines in native Dienste einbetten und zu aggressiven Preisen bündeln. Amazon Web Services, Microsoft Azure und Google Cloud liefern nun jeweils Dashboards, die Ressourcen automatisch erkennen und unabhängige Anbieter in der Kerninfrastrukturüberwachung verdrängen. Patentanmeldungen zeigen eine Verlagerung hin zu kausalen Graphen-Engines, die Dienstdegradierungspfade vorhersagen, was in jüngsten Genehmigungen des US-amerikanischen Patent- und Markenamts sichtbar ist, die die AIOps-Fähigkeitsreife quantifizieren.[3]US-amerikanisches Patent- und Markenamt, „Patentinhaber-Index”, patentsgazette.uspto.gov

Nischenanbieter erschließen Weißräume durch vertikale Spezialisierung – Edge-Analytik für Smart Factories, HIPAA-konforme Überwachung für das Gesundheitswesen oder NWDAF-basierte Einblicke für Telekommunikation – und gewinnen Aufträge, bei denen Domänenkompetenz die horizontale Breite überwiegt. Open-Source-Stacks wie Elastic gewinnen in kleineren Unternehmen, die Kostenkontrolle schätzen, und meldeten im ersten Quartal des Geschäftsjahres 2025 einen Umsatz von 347 Millionen USD bei starker Cloud-Akzeptanz. Insgesamt werden anhaltende Fusionen und Übernahmen sowie Hyperscaler-Bündelung die Wettbewerbsdynamik während des gesamten Prognosehorizonts fluide halten.

IT-Betriebsanalytik-Branchenführer (ITOA)

IBM Corp.

Splunk Inc.

ServiceNow Inc.

Dynatrace Inc.

VMware Inc. (Broadcom)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Broadcom meldete einen vierteljährlichen Umsatz von 15 Milliarden USD, wobei der KI-Halbleiterumsatz im Jahresvergleich um 46 % stieg und die Verbindung von Halbleitern mit dem Analytikschwachstum stärkte.

- Mai 2025: Europäische Regulierungsbehörden kritisierten Broadcoms VMware-Preismodell als wettbewerbswidrig und beleuchteten Risiken im Zusammenhang mit Konsolidierungsstrategien.

- Februar 2025: Cisco meldete einen Umsatz von 14 Milliarden USD im zweiten Quartal des Geschäftsjahres 2025, wobei KI-Infrastrukturaufträge 350 Millionen USD überstiegen, was eine robuste Nachfrage nach KI-fähigen Netzwerken signalisiert.

- Januar 2025: GlobalFoundries kündigte 16 Milliarden USD zur Erweiterung der US-amerikanischen Halbleiterfertigung an und lindert damit Hardware-Lieferengpässe, die On-Premise-Analytikbereitstellungen beeinflussen.

- November 2024: Cisco schloss seine Übernahme von Splunk für 28 Milliarden USD ab und schuf damit ein vereintes Netzwerk- und Beobachtbarkeits-Kraftpaket.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für IT Operations Analytics als jede kommerzielle Softwarelizenz, jedes Abonnement oder jede Managed-Service-Gebühr, die Unternehmen dabei unterstützt, Telemetriedaten aus Netzwerken, Servern, Anwendungen und Cloud-Ressourcen zu erfassen, zu korrelieren und zu analysieren, um Betriebsvorfälle vorherzusagen, zu erkennen und zu beheben. Der Rahmen erfasst reine ITOA-Lösungen und integrierte AIOps-Module, die an Endnutzer in allen Branchen und Regionen verkauft werden.

Tools, die auf Business-Intelligence-Dashboards, einmalige Log-Parser oder maßgeschneiderte interne Skripte beschränkt sind, liegen außerhalb des Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Bereitstellung

- Cloud-basiert

- On-Premise

- Nach Anwendung

- ���Էɱ�Ի�ܲԲ���ü������ɲ�����ܲԲ�

- Geschäfts- und IT-Dienstleistungsüberwachung

- ���Դڰ������ٰ��ܰ�ٳܰ�ü������ɲ�����ܲԲ�

- Netzwerk- und Sicherheitsüberwachung

- Nach Endbenutzerbranche

- BFSI

- Gesundheitswesen

- Telekommunikation

- Einzelhandel und E-Commerce

- Industrie / Fertigung

- Regierung und öffentlicher Sektor

- Nach Analysetyp

- Prädiktive Analytik

- Ursachenanalytik

- Visuelle Analytik / Dashboard-Analytik

- Verhaltensanalytik

- Nach Geografie (Quersegmentierung)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Übriges Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Übriges Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Plattformarchitekten in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Beschaffungsleiter in den Bereichen BFSI, Telekommunikation und Gesundheitswesen. Geführte Dialoge klärten typische Lizenzkonstrukte, aufkommende AIOps-Anwendungsfälle, durchschnittliche Arbeitsplätze pro Umgebung und Preisrealisierung, schlossen Lücken aus der Schreibtischarbeit und verfeinerten Modellannahmen.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen, die die IT-Ausgaben von Unternehmen und die Verlagerung digitaler Arbeitslasten verankern, wie z. B. ICT-Ausgabentabellen des U.S. Bureau of Labor Statistics, Eurostat-Umfragen zur Cloud-Akzeptanz, OECD-Indikatoren für die digitale Wirtschaft und FCC-Veröffentlichungen zur Breitbandkapazität. Branchenverbände wie die Cloud Native Computing Foundation und das DevOps Institute liefern Trend-Wendepunkte zu containerisierten Arbeitslasten und Qualifikationslücken. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Pressemitteilungen ergänzten die Umsatzaufteilungen der Anbieter. Wo detaillierte Aufschlüsselungen fehlten, lieferten Abfragen aus D&B Hoovers und Nachrichtenspuren auf Dow Jones Factiva Richtungshinweise. Die aufgeführten Quellen sind illustrativ; viele weitere Publikationen wurden konsultiert, um die Ergebnisse zu validieren und zu kontextualisieren.

�Ѳ�����ٲ���öß�� & Prognose

Eine Top-down-Rekonstruktion beginnt mit den Softwareausgaben von Unternehmen nach Branche, gefiltert durch Penetrationsquoten für Observability und Incident-Management, bevor ITOA-Adoptionsanteile angewendet werden. Ausgewählte Bottom-up-Prüfungen (Umsatzzusammenführungen von Anbietern, Kanal-ASP × geschätzte Knoten) gleichen die Gesamtwerte ab. Zu den wichtigsten Variablen gehören der Anteil der Cloud-Workloads, durchschnittliche Datenerfassungsvolumen, Häufigkeit von Sicherheitsereignissen, ASP-Trends bei Abonnements und AIOps-Penetrationssteigerung. Prognosen stützen sich auf multivariate Regression, die diese Treiber mit historischen Ausgabenmustern verknüpft; anschließend passt eine Szenarioanalyse makroökonomische oder regulatorische Schocks an.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, Varianzprüfungen gegenüber unabhängigen IT-Ausgaben-Trackern und eine erneute Kontaktaufnahme mit Experten bei Anomalien. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen; ein abschließender Durchlauf erfolgt unmittelbar vor der Veröffentlichung, damit Kunden die aktuellste Sicht erhalten.

Warum Mordors IT Operation Analytics-Basislinie das Vertrauen der Stakeholder verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen AIOps-Suiten, breitere ITOM-Stacks oder sogar Dienstleistungserlöse vermischen. Mordor schränkt den Umfang auf reine ITOA-Softwareerlöse ein, rechnet zu konstanten US-Dollar von 2024 um und aktualisiert die Modelle alle zwölf Monate, was unsere Basislinie fundiert und aktuell hält.

Zu den wichtigsten Ursachen für Abweichungen gehören Studien, die Implementierungsdienstleistungen bündeln, andere, die globale Gesamtwerte aus begrenzten Anbieterbefragungen extrapolieren, und viele, die Einjahrswährungskurse anwenden, die Daten aus mehreren Regionen verzerren. Unsere disziplinierte Variablenauswahl und die Dual-Pfad-Validierung mindern solche Verzerrungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 16,8 Milliarden USD (2025) | ���ϲ����� | - |

| 26,8 Milliarden USD (2024) | Global Consultancy A | Beinhaltet Dienstleistungen plus AIOps-Plattformen, verwendet aggressiven Cloud-Datenmultiplikator |

| 15,02 Milliarden USD (2024) | Industry Publisher B | Stützt sich ausschließlich auf Anbieterbefragungen und Einpunkt-Währungsumrechnung |

Insgesamt zeigt der Vergleich, dass Mordors klar abgegrenzter Geltungsbereich, der jährliche Aktualisierungsrhythmus und die doppelten Validierungspfade eine ausgewogene, transparente Basislinie liefern, die Manager für Planungsentscheidungen replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im IT-Betriebsanalytik-Markt bis 2031 an?

Die Migration von Unternehmen zu hybriden und Multi-Cloud-Infrastrukturen, die Nachfrage nach prädiktiver Ausfallprävention und die Konsolidierung von Überwachungstools in KI-gestützte AIOps-Suiten treiben gemeinsam eine CAGR von 17,64 % voran.

Welches Bereitstellungsmodell ist heute am beliebtesten?

Cloud-basierte Plattformen dominieren mit einem Umsatzanteil von 70,72 % im Jahr 2025, da sie den Hardware-Aufwand reduzieren und elastische Skalierung ermöglichen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Fertigungsdigitalisierung, Smart-City-Investitionen und staatlich geförderte KI-Programme treiben die Region auf eine prognostizierte CAGR von 19,1 %.

Wie schafft prädiktive Analytik einen Mehrwert für den IT-Betrieb?

Prädiktive Engines reduzieren ungeplante Ausfallzeiten um 30–40 %, indem sie Risikomuster frühzeitig erkennen und Unternehmen erhebliche ausfallbedingte Kosten ersparen.

Welche Branche gibt am meisten für IT-Betriebsanalytik aus?

Banken, Finanzdienstleistungen und Versicherungen führen mit einem Marktanteil von 28,08 % aufgrund strenger Betriebszeitvorgaben und regulatorischer Compliance-Anforderungen.

Seite zuletzt aktualisiert am: