Größe und Marktanteil des irischen IKT-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

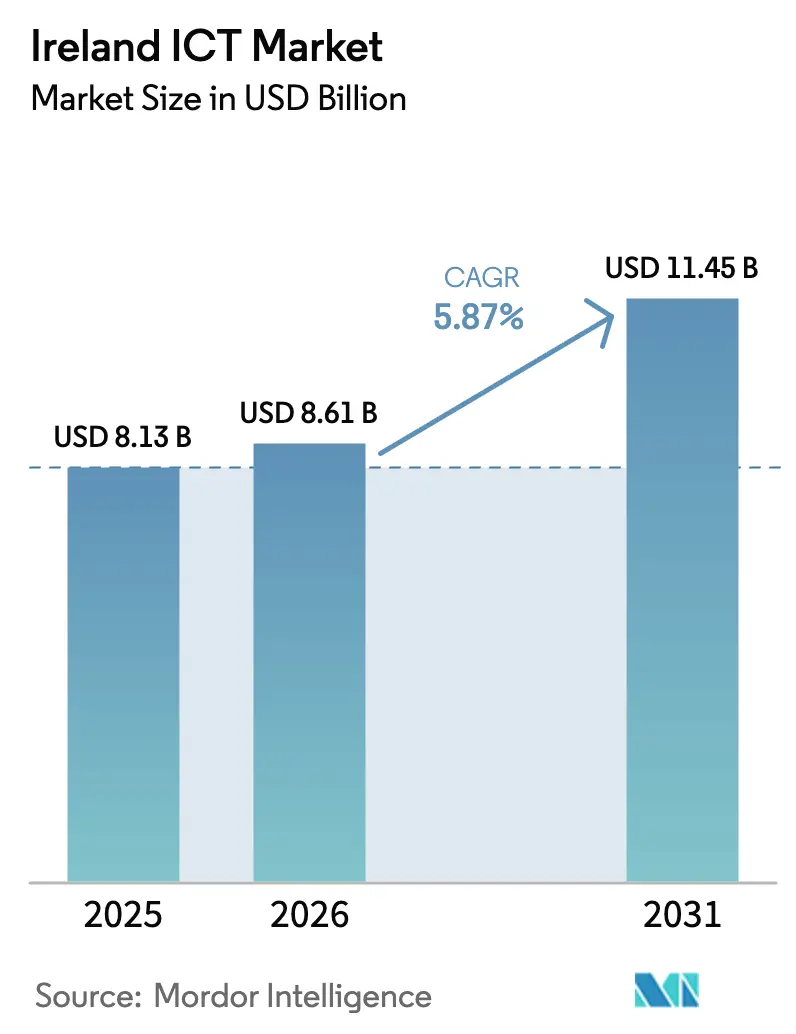

| Marktgröße im Basisjahr (2025) | 8.13 Milliarden US-Dollar |

| Marktgröße (2026) | 8.61 Milliarden US-Dollar |

| Marktgröße (2031) | 11.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des irischen IKT-Markts von ���ϲ�����

Die Größe des irischen IKT-Markts wird voraussichtlich von 8,13 Milliarden USD im Jahr 2025 auf 8,61 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,87 % über den Zeitraum 2026–2031 einen Wert von 11,45 Milliarden USD erreichen. Robuste ausländische Direktinvestitionen (ADI), der Bau von Hyperscale-Rechenzentren und gezielte staatliche Anreize für digitale Kompetenzen treiben ein nachhaltiges Wachstum voran. Die post-Brexit-Umleitung von Technologiekapital positioniert Irland als zweitgrößten Exporteur von Computer- und IT-Diensten in Europa, während die Nationale Digitalstrategie 2030 die Cloud-Einführung bei kleineren Unternehmen beschleunigt. Multinationale Cluster in Dublin und Cork stärken das Innovationsökosystem, und laufende 5G- und Glasfaserausbauten senken Latenzbarrieren, die einst die landesweite Bereitstellung digitaler Dienste einschränkten. Dennoch dämpfen Netzkapazitätsgrenzen, Fachkräftemangel im Bereich Cybersicherheit und Risiken bei Hardware-Importen den Wachstumsausblick. Im Gleichgewicht dieser Kräfte nutzen die Teilnehmer des irischen IKT-Markts weiterhin Steuereffizienz, enge Forschungsverbindungen und ein dichtes Netzwerk europäisch ausgerichteter Regulierungsexpertise.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten IT-Dienste mit einem Marktanteil von 40,55 % am irischen IKT-Markt im Jahr 2025; Cloud-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 5,98 % wachsen.

- Nach Unternehmensgröße hielt das Segment der �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Marktanteil von 61,20 % am irischen IKT-Markt, während KMU die höchste prognostizierte CAGR von 5,93 % bis 2031 verzeichnen.

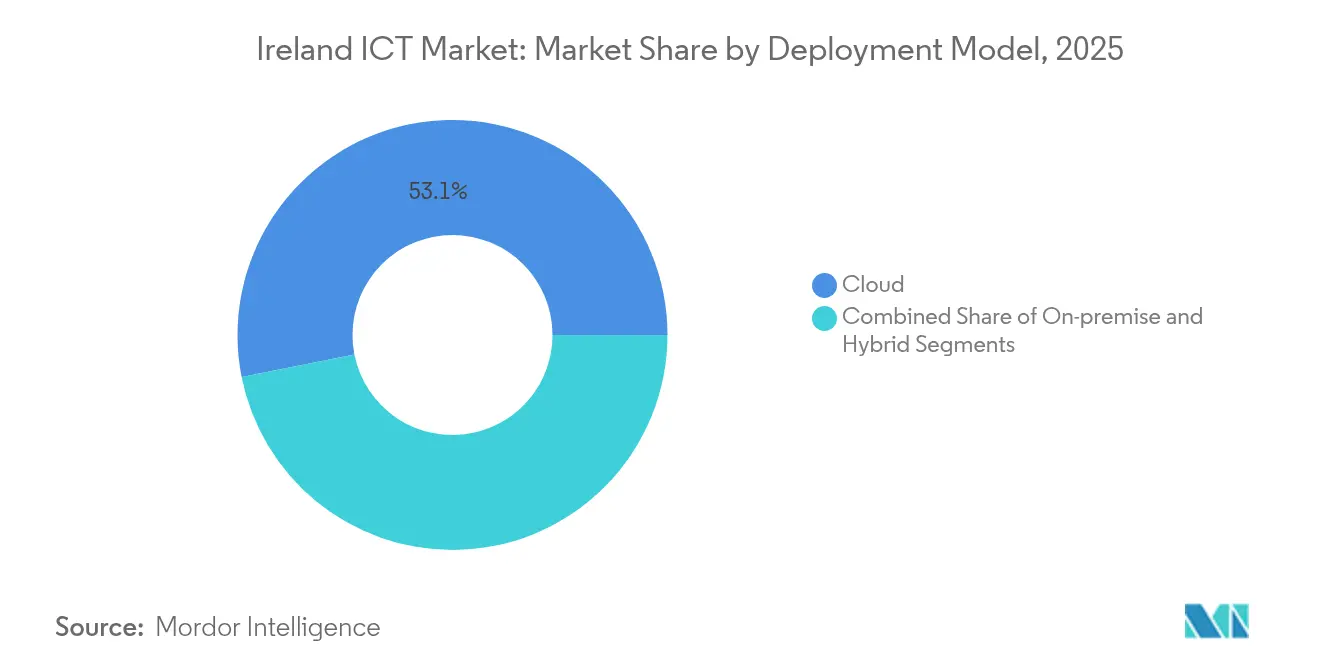

- Nach Bereitstellungsmodell entfiel auf Cloud im Jahr 2025 ein Anteil von 53,12 % an der Größe des irischen IKT-Markts, und Hybrid entwickelt sich mit einer CAGR von 6,22 % bis 2031.

- Nach Endnutzerbranche entfielen auf BFSI im Jahr 2025 17,52 % der Größe des irischen IKT-Markts, während Gaming und Esports zwischen 2026 und 2031 eine CAGR von 6,47 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum irischen IKT-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Post-Brexit-Zuflüsse von Technologie-ADI | +1.20% | National, Dublin und Cork | Mittelfristig (2–4 Jahre) |

| Subventionen der Nationalen Digitalstrategie 2030 für KMU | +0.80% | National, Schwerpunkt ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Ausbau von Hyperscale-Rechenzentren | +1.50% | National, Dublin-zentriert | Kurzfristig (≤ 2 Jahre) |

| Landesweiter Ausbau von Gigabit-Glasfaser und 5G | +0.90% | National, unterversorgte Gebiete | Mittelfristig (2–4 Jahre) |

| Nachfrage nach KI-Sprachlokalisierung | +0.60% | Nationale Technologie-Cluster | Langfristig (≥ 4 Jahre) |

| Steueranreize für Edge-Computing im MedTech-Bereich | +0.40% | Cork und Galway | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

EU-Post-Brexit-Zuflüsse von Technologie-ADI

Der Brexit beschleunigte eine Migration von Technologieinvestitionen nach Irland, wobei Amazon seit 2020 über 17 Milliarden EUR zugesagt hat, 6.500 lokale Mitarbeiter beschäftigt und eine Bruttowertschöpfung von 11,4 Milliarden EUR generiert. Intels Fab 34, Europas erster EUV-Massenproduktionsstandort, erweitert die Hardwarebasis, die viele IKT-Serviceverträge verankert. Daten zu Beschäftigungsgenehmigungen zeigen 6.500 neue IKT-Visa im Jahr 2024, ein Anstieg von 24 % gegenüber dem Vorjahr, was den anhaltenden Arbeitskräftezustrom unterstreicht. Compliance-getriebene Software- und Beratungsprojekte steigen parallel an, da neu angesiedelte Finanzinstitute ihre Abläufe an EU-Richtlinien ausrichten.

Subventionen der Nationalen Digitalstrategie 2030 für KMU

Die Strategie setzt 67 Millionen EUR für Infrastruktur und Kompetenzen ein und zielt darauf ab, bis 2030 eine grundlegende digitale Kompetenz von 80 % zu erreichen, gegenüber 72,9 % im Jahr 2024. Ein Nationaler Ausbildungsfonds von 1,5 Milliarden EUR, der für die digitale Weiterbildung vorgesehen ist, fördert die Nachfrage nach E-Learning-Plattformen und professionellen Dienstleistungen. Direkte Unterstützungsmaßnahmen wie der Grow Digital Voucher senken die Einführungskosten für Cloud-, Cybersicherheits- und Automatisierungstools und geben KMU die Möglichkeit, Managed-Service-Anbieter zu beauftragen und die Plattformmigration zu beschleunigen.

Ausbau von Hyperscale-Rechenzentren

Dublin rangiert als drittgrößter Hyperscale-Cluster der Welt außerhalb der Vereinigten Staaten. Allein Vantage Data Centers hat 1 Milliarde USD für neue Kapazitäten zugesagt, und Microsofts Präsenz an mehreren Standorten erhöht den Stromverbrauch der Rechenzentren auf 21 % des irischen Stromverbrauchs. Folgegeschäfte entstehen in den Bereichen Kühlung, Energiemanagement und Software für vorausschauende Wartung, während die Knappheit bei Colocation-Diensten Premiumpreise stützt. Netzengpässe veranlassten EirGrid jedoch, rund 30 Vorhaben einzufrieren, was den Wert bestehender Anlagen erhöht.

Landesweiter Ausbau von Gigabit-Glasfaser und 5G

Die Glasfaser-bis-zum-Haus-Abdeckung erreichte bis zum dritten Quartal 2024 71 % der Gebäude, mit einem Zuwachs von 29 % im County Leitrim gegenüber dem Vorjahr. Der 5-Gbps-Wohnbreitbandstart von Virgin Media und der Ausbau von Small-Cell-Netzwerken erschließen latenzarme Anwendungsfälle im Bereich IoT und private Netzwerke. Netzbetreiber benötigen Lösungen für Netzorchestrierung, Slicing und Monitoring, um den Datenverkehr zu optimieren und neue Dienststufen zu monetarisieren, was zusätzliche Umsatzkanäle für Softwareanbieter schafft.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an fortgeschrittenen Cloud-Sicherheitsfachkräften | -0.70% | National, Dublin-Korridor | Kurzfristig (≤ 2 Jahre) |

| Netzengpässe bei neuen Rechenzentren | -0.90% | National, Region Dublin | Mittelfristig (2–4 Jahre) |

| Risiken in der Hardware-Import-Lieferkette | -0.50% | National | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Nachhaltigkeitsberichterstattungs-Compliance | -0.30% | National, �Ұ���ß�ܲԳٱ���Ա��� | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an fortgeschrittenen Cloud-Sicherheitsfachkräften

Die Nachfrage nach Cloud-Sicherheitsfachleuten deckt nur 9 % der offenen Stellen, was die Projektlaufzeiten verlängert und die Gehälter um 40 % über das Standard-IT-Niveau treibt. Obwohl Technology Ireland ICT Skillnet seit 2005 2.500 Spezialisten ausgebildet hat, benötigt die Branche noch rund 10.000 weitere Fachkräfte. Die begrenzte Kapazität verlangsamt die Einführung von Zero-Trust- und KI-gestützten Abwehrlösungen und veranlasst einige Unternehmen, ehrgeizige Cloud-Migrationen zu verzögern oder auf offshore Managed-Security-Center zurückzugreifen.

Netzengpässe bei neuen Rechenzentren

EirgGrids Moratorium für neue Hyperscale-Gespräche resultiert aus einem Angebots-Nachfrage-Ungleichgewicht, da Rechenzentren bereits ein Fünftel des nationalen Stromverbrauchs ausmachen. Unternehmen erkunden nun die Eigenerzeugung oder Standorte in der Provinz, was die Kapitalintensität und operative Komplexität erhöht. Hochdichte KI-Workloads sind am stärksten von Engpässen betroffen und könnten Investitionen in Länder mit überschüssiger erneuerbarer Energie umlenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Dienste treibt die digitale Transformation voran

IT-Dienste generierten im Jahr 2025 40,55 % der Größe des irischen IKT-Markts, was auf tief verwurzelte multinationale Auslagerung und ein Ökosystem von fast 900 Softwareunternehmen zurückzuführen ist. Hardware-Umsätze bleiben stabil, da Hyperscale-Betreiber Server, Strominfrastruktur und ����ٳ��ɱ���첹�ܲ���ü���ٳܲԲ� für Dubliner Standorte beschaffen. Cloud-Dienste führen das Wachstum mit einer CAGR von 5,98 % an, angetrieben durch KI-Workloads und Compliance-Anforderungen, die skalierbare, geprüfte Umgebungen begünstigen.

Wiederkehrende Einnahmen aus verwalteten Plattformen stärken die Widerstandsfähigkeit gegenüber Währungsschwankungen, während lokalisierte Softwareentwicklung – exemplarisch durch Microsoft- und SAP-Entwicklungszentren – die Schaffung geistigen Eigentums verankert. Kommunikationsdienste profitieren von Backhaul-Upgrades und Enterprise-5G-Pilotprojekten, und Sicherheitsangebote verzeichnen zweistelliges Wachstum, da Unternehmen Zero-Trust-Architekturen einführen, um DSGVO- und aufkommende EU-KI-Gesetz-Anforderungen zu erfüllen.

Nach Unternehmensgröße: Führung durch �Ұ���ß�ܲԳٱ���Ա��� mit Beschleunigung bei KMU

�Ұ���ß�ܲԳٱ���Ա��� hielten im Jahr 2025 einen Marktanteil von 61,20 % am irischen IKT-Markt, gestützt durch US-amerikanische multinationale Konzerne, die Irland als EU-Hauptsitz wählen und einen Körperschaftsteuersatz von 12,5 % genießen. Diese Unternehmen treiben umfangreiche professionelle Dienstleistungsengagements in den Bereichen Compliance, Analytik und DevSecOps voran.

KMU, gestärkt durch Gutscheinprogramme und Ausbildungsförderungen, verzeichnen mit einer CAGR von 5,93 % das schnellste Wachstum. Geringere Vorabkosten und modulare Cloud-Anwendungen ermöglichen es kleineren Unternehmen, Finanz-, Kundenbindungs- und Logistikprozesse zu automatisieren und die digitale Reife gegenüber größeren Wettbewerbern zu steigern.

Nach Bereitstellungsmodell: Cloud-Führung mit Hybrid-Dynamik

Die Cloud-Bereitstellung repräsentierte im Jahr 2025 53,12 % des Marktanteils am irischen IKT-Markt, angetrieben durch die Präsenz von Hyperscalern und latenzarme transatlantische Verbindungen. Akteure aus dem Finanzdienstleistungs- und Life-Sciences-Bereich kombinieren zunehmend On-Premise-Sicherheitsvorkehrungen mit Cloud-Elastizität und treiben das Hybrid-Modell auf eine CAGR von 6,22 %.

Knappe Netzkontingente erhöhen die Nachfrage nach Workload-Portabilität, während Edge-Knoten in Cork und Galway Echtzeit-MedTech-Daten im Rahmen kürzlich angekündigter Steueranreize verarbeiten. On-Premise-Umgebungen bleiben für souveräne Daten-Workloads und latenzempfindliche Handelsanwendungen bestehen, gestützt durch eine Glasfaserdurchdringung, die nun 71 % der nationalen Gebäude erreicht.

Nach Endnutzer-Branchenvertikale: BFSI-Führung mit Gaming-Disruption

BFSI machte im Jahr 2025 17,52 % der Ausgaben aus, da Banken KI-gestützte Risikotools einsetzen und Fintechs die Passporting-Sicherheit innerhalb der EU nutzen. Cloud-native Kernbanken-Überarbeitungen, Open-Banking-APIs und RegTech-Dienste sorgen für stetige Auftragsflüsse.

Gaming und Esports beschleunigen sich mit einer CAGR von 6,47 %, unterstützt durch eine 32-prozentige erstattungsfähige Steuergutschrift für digitale Spiele und die Eröffnung des Nationalen Esports-Zentrums in Cork. Energie-, Versorgungs- und Fertigungsvertikalen übernehmen Smart-Grid-Analytik und Industrie-4.0-Plattformen, während Behörden des öffentlichen Sektors Bürgerdienste mithilfe von Mitteln aus der Aufbau- und Resilienzfazilität digitalisieren.

Geografische Analyse

Dublin trägt 42 % zum nationalen BIP bei und beherbergt acht der zehn weltweit führenden Technologieunternehmen, was Netzwerkeffekte erzeugt, die die Beschaffungsreibung verringern und branchenübergreifende Innovation fördern. Der Rechenzentrumskoridor der Stadt profitiert von einer robusten Unterseekabelverbindung nach Nordamerika, was latenzarme Cloud-Dienste stärkt.

Cork belegt den zweiten Platz und ist auf Halbleiter-Forschung und -Entwicklung sowie fortgeschrittene Fertigung rund um Apple- und Intel-Tochtergesellschaften spezialisiert. Die Halbleiterinitiative der IDA Irland und das Nationale Grand-Challenges-Programm mit 65 Millionen EUR leiten Ressourcen in Quantencomputing-Prototypen und Photonik-Start-ups, was Dublins historische Dominanz abschwächt.

Die regionale Diversifizierung gewinnt an Fahrt, da National Broadband Ireland die FTTH-Abdeckung über 70 % hinaus ausbaut und Daten zu Beschäftigungsgenehmigungen zeigen, dass Dublin im Jahr 2024 erstmals weniger als die Hälfte der neuen IKT-Einstellungen auf sich vereint. Ländliche Zentren nutzen niedrigere Immobilienkosten und die Verfügbarkeit erneuerbarer Energien, um Edge-Computing- und KI-Inferenzknoten anzuziehen und den Netzstress in der Hauptstadt zu mindern.

Wettbewerbslandschaft

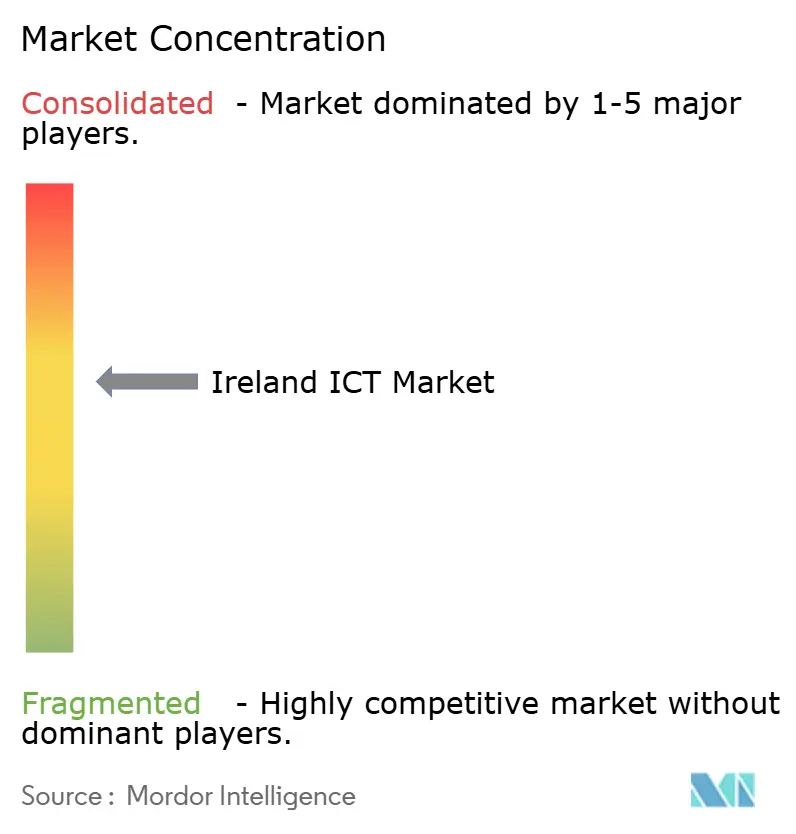

Globale Marktführer und agile einheimische Akteure prägen ein mäßig konzentriertes Feld. Amazon, Microsoft und Google nutzen Hyperscale-Präsenzen, um Infrastruktur, KI-Plattformen und Branchen-Clouds zu bündeln, während Dell, Cisco und Intel Kern-Hardware und Edge-Geräte liefern.[1]Cisco Systems, „Cisco Vollständiger Jahresbericht 2024”, Cisco.com Irisch gewachsene Unternehmen wie FINEOS und Workhuman konkurrieren in HRTech- und InsurTech-Nischen und nutzen lokale Datenschutzexpertise, um EU-Aufträge zu gewinnen.

Strategische Schritte konzentrieren sich auf Ökosystem-Lock-in: Microsofts regionaler Campus liefert Azure-, Dynamics-365- und GitHub-Dienste, während AWS Outposts-Racks hinzufügt, um der Hybrid-Nachfrage gerecht zu werden. Ciscos Übernahme von Splunk für 28 Milliarden USD intensiviert den Wettbewerb im Bereich Observability und veranlasst Kanalpartner, integrierte Sicherheitsanalytik anzubieten.

Chancen in weißen Flecken bestehen in den Bereichen KI-Lokalisierung, quantensichere Verschlüsselung und CSRD-konforme Nachhaltigkeitsberichterstattung. Dienstleister, die Compliance, Edge-Orchestrierung und Multi-Cloud-Kostensteuerung zu kohärenten Angeboten zusammenfügen können, sind gut positioniert, um überdurchschnittliche Ergebnisse zu erzielen.

Marktführer der irischen IKT-Branche

Microsoft Corporation, Inc.

Oracle Corporation

Intel Corporation

Amazon Web Services Inc.

Alphabet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Technology Ireland ICT Skillnet erweiterte die Schulungen zu Cloud-Sicherheit und KI.

- März 2025: Virgin Media startete 5-Gbps-Wohnbreitband in Dublin.

- März 2025: Ericsson AB verpflichtete sich zu 200 Millionen EUR für Forschung und Entwicklung in Athlone und schuf 200 Ingenieurstellen.

- Februar 2025: Dell Technologies Inc. erzielte einen Umsatz von 95,6 Milliarden USD, wobei die Infrastructure Solutions Group um 29 % gegenüber dem Vorjahr zulegte.

Umfang des Berichts über den irischen IKT-Markt

Informations- und Kommunikationstechnologien, kurz IKT, ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten.

Der irische IKT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienste und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen und �Ұ���ß�ܲԳٱ���Ա���) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen sowie weitere Branchenvertikalen). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| IT-Hardware | Computer-Hardware |

| ����ٳ��ɱ���첹�ܲ���ü���ٳܲԲ� | |

| �ʱ��������������ä�ٱ� | |

| IT-Software | |

| IT-Dienste | Managed Services |

| �ұ������ä�ڳٲ�����dz�������徱��Բ��ٱ� | |

| Unternehmensberatungsdienste | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| �Ұ���ß�ܲԳٱ���Ա��� |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| (Vor-/Mittel-/Nachgelagerte Stufen) |

| Gaming und Esports |

| Nach Typ | IT-Hardware | Computer-Hardware |

| ����ٳ��ɱ���첹�ܲ���ü���ٳܲԲ� | ||

| �ʱ��������������ä�ٱ� | ||

| IT-Software | ||

| IT-Dienste | Managed Services | |

| �ұ������ä�ڳٲ�����dz�������徱��Բ��ٱ� | ||

| Unternehmensberatungsdienste | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| �Ұ���ß�ܲԳٱ���Ա��� | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| (Vor-/Mittel-/Nachgelagerte Stufen) | ||

| Gaming und Esports | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der irische IKT-Markt im Jahr 2026?

Er wird auf 8,61 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 5,87 % bis 2031.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Cloud-Dienste wachsen mit einer CAGR von 5,98 %, angetrieben durch Compliance- und KI-Workloads.

Welchen Anteil halten �Ұ���ß�ܲԳٱ���Ա���?

Sie vereinen 61,20 % der Gesamtausgaben auf sich, was die multinationale Konzentration widerspiegelt.

Wie ist Irlands Rang bei Hyperscale-Rechenzentren?

Dublin ist der drittgrößte Hyperscale-Knotenpunkt der Welt außerhalb der Vereinigten Staaten.

Was ist das wichtigste Wachstumshemmnis?

Netzkapazitätsgrenzen, die neue Rechenzentrum-Projekte verzögern, schränken die kurzfristige Expansion ein.

Seite zuletzt aktualisiert am: