ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð und Marktanteil ionischer FlÞssigkeiten

ēŅēđ°ų°ėģŲÞēúąð°ųēõūąģĶģóģŲ

| Studienzeitraum | 2021 - 2031 |

|---|---|

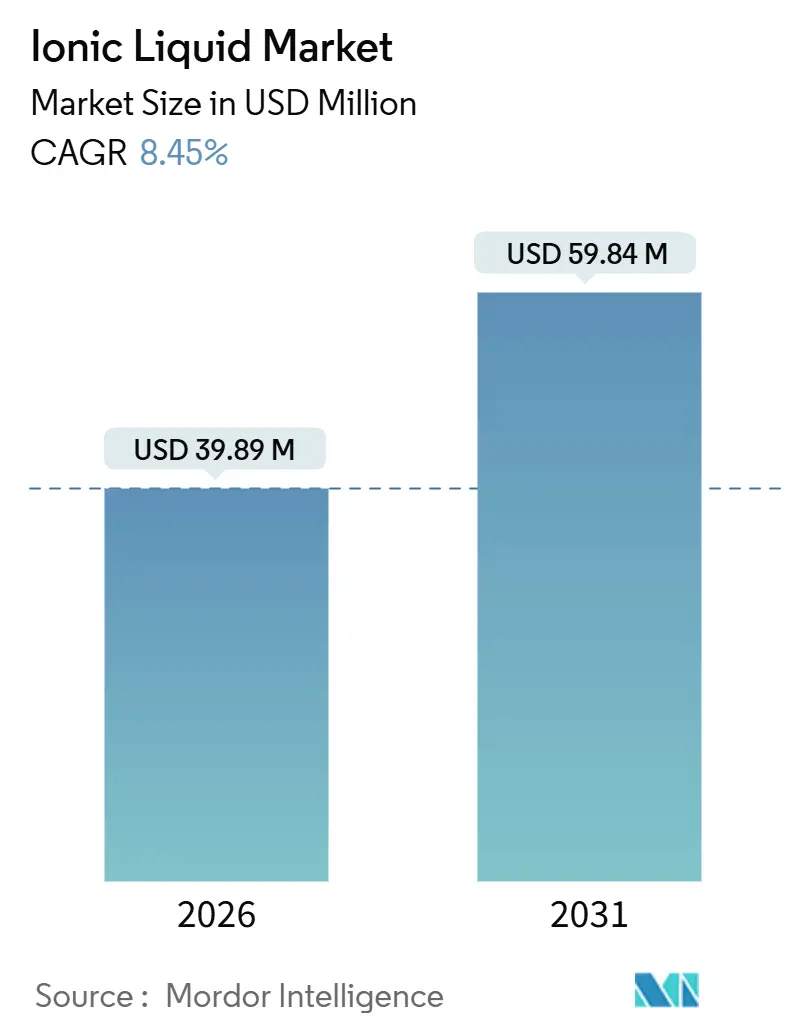

| ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð (2026) | 39.89 Millionen US-Dollar |

| ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð (2031) | 59.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrÃķÃter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ÂĐ šÚÁÏēŧīōėČ. Wiederverwendung erfordert Namensnennung gemÃĪà CC BY 4.0. | |

Analyse des Marktes fÞr ionische FlÞssigkeiten von šÚÁÏēŧīōėČ

Die ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð fÞr ionische FlÞssigkeiten wird im Jahr 2026 auf USD 39,89 Millionen geschÃĪtzt und soll bis 2031 USD 59,84 Millionen erreichen, bei einer CAGR von 8,45 % wÃĪhrend des Prognosezeitraums (2026â2031). Diese Expansion unterstreicht den Ãbergang ionischer FlÞssigkeiten von akademischen KuriositÃĪten zu produktionsmaÃstÃĪblichen Enablern, die Batterien fÞr Elektrofahrzeuge, Programme fÞr grÞne LÃķsungsmittel und PrÃĪzisionselektronik unterstÞtzen. Regulatorische Obergrenzen fÞr flÞchtige organische Verbindungen (VOC) in der EuropÃĪischen Union, China und den Vereinigten Staaten beschleunigen die LÃķsungsmittelsubstitution, wÃĪhrend die Nachfrage aus Asien-Pazifik-Gigafabriken nach Hochspannungselektrolyten weiter zunimmt. Lieferanten differenzieren sich durch aufgabenspezifische Formulierungen, die PreisaufschlÃĪge von mehr als USD 500 pro Kilogramm erzielen, und die kontinuierliche Durchflussproduktion beginnt, die Herstellungskosten zu senken. Der Wettbewerbsdruck bleibt hoch, da die fÞnf grÃķÃten Lieferanten weniger als 40 % des Marktanteils fÞr ionische FlÞssigkeiten halten, was Raum fÞr regionale Spezialisten und die Eigenproduktion bei nachgelagerten Herstellern lÃĪsst.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung fÞhrten LÃķsungsmittel und Katalysatoren im Jahr 2025 mit einem Marktanteil von 36,68 % fÞr ionische FlÞssigkeiten und wachsen bis 2031 mit einer CAGR von 8,58 %.

- Nach Typ hielt das Kation-Segment im Jahr 2025 einen Umsatzanteil von 58,23 %, wÃĪhrend das Anion-Segment mit einer CAGR von 9,01 % bis 2031 das stÃĪrkste Wachstum verzeichnete.

- Nach Funktion entfielen 57,44 % der ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð fÞr ionische FlÞssigkeiten im Jahr 2025 auf Prozesschemikalien; Leistungschemikalien werden voraussichtlich bis 2031 mit einer CAGR von 9,56 % wachsen.

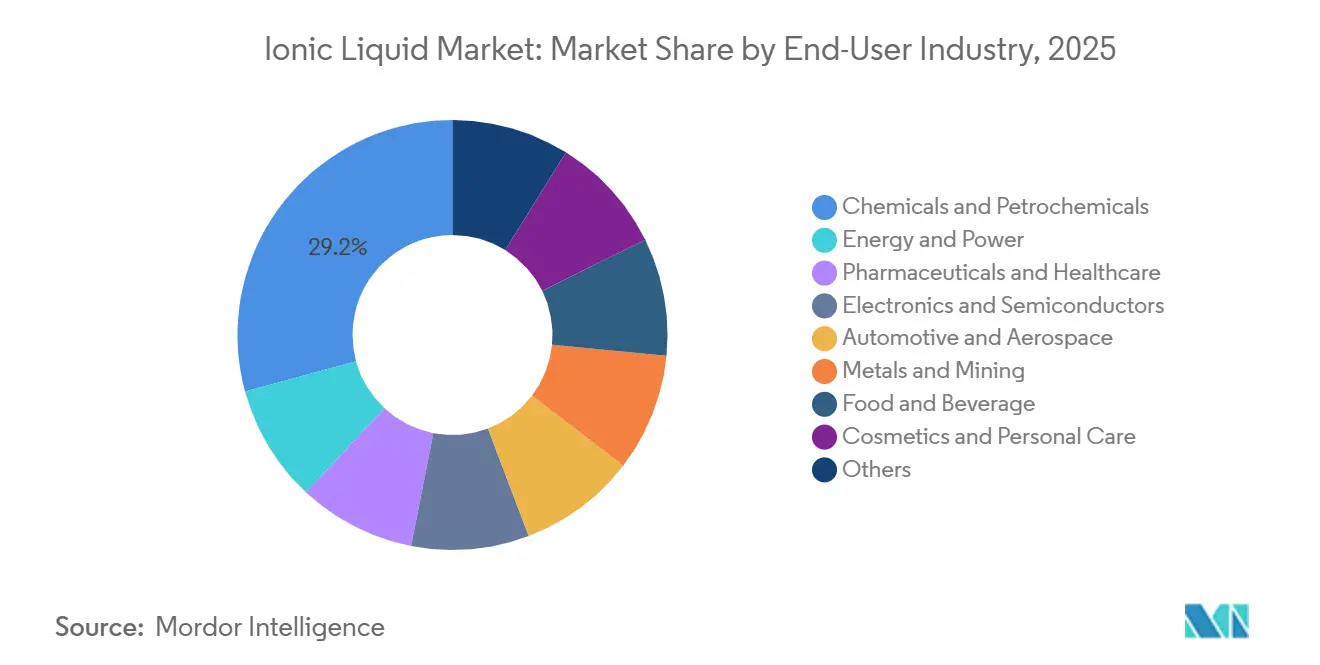

- Nach Endverbraucherbranche entfielen auf Chemie und Petrochemie im Jahr 2025 29,23 % des Marktanteils; Energie und Strom ist auf dem Weg zur hÃķchsten CAGR von 10,13 % bis 2031.

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 47,13 % im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 10,12 % aufrechterhalten.

Hinweis: Die ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð und Prognosezahlen in diesem Bericht werden mithilfe des proprietÃĪren SchÃĪtzungsrahmens von šÚÁÏēŧīōėČ erstellt und mit den neuesten verfÞgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fÞr ionische FlÞssigkeiten

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Strenge VOC-Emissionsobergrenzen katalysieren die Nachfrage nach grÞnen LÃķsungsmitteln | +1.8% | EuropÃĪische Union, Nordamerika, China | Mittelfristig (2â4 Jahre) | |

| Steigende Nachfrage nach Hochspannungselektrolyten aus asiatischen Elektrofahrzeug-Gigafabriken | +2.3% | Kern Asien-Pazifik, Ausweitung auf Nordamerika | Kurzfristig (âĪ 2 Jahre) | |

| Ãberlegene thermische und chemische StabilitÃĪt ermÃķglicht Hochleistungsanwendungen | +1.5% | Global | Langfristig (âĨ 4 Jahre) | |

| Nachfragesog des Elektroniksektors nach antistatischen und elektrochemischen GerÃĪten | +1.2% | Japan, ģ§Ãžŧå°ėīĮ°ųąðēđ, Taiwan, Ausweitung auf die EU | Mittelfristig (2â4 Jahre) | |

| GrÞne Bioraffinerie-Prozessintensivierung mit aufgabenspezifischen ionischen FlÞssigkeiten | +1.0% | Nordamerika, EuropÃĪische Union, Brasilien | Langfristig (âĨ 4 Jahre) | |

| Quelle: šÚÁÏēŧīōėČ | ||||

Strenge VOC-Emissionsobergrenzen katalysieren die Nachfrage nach grÞnen LÃķsungsmitteln

Die EuropÃĪische Union senkte im Jahr 2024 die zulÃĪssigen VOC-Emissionen aus BeschichtungsvorgÃĪngen auf 50 g mâŧÂē, was Formulierer dazu veranlasste, auf LÃķsungsmittel mit vernachlÃĪssigbarem Dampfdruck, wie ionische FlÞssigkeiten, umzusteigen. DampfdrÞcke unter 10âŧâļ Pa eliminieren diffuse Emissionen und helfen Herstellern, kostspielige Oxidationsmittel zu umgehen. Chinas Verordnung GB 37822-2019 setzte 2025 einen VOC-Grenzwert von 80 g LâŧÂđ fÞr Innenfarben durch, was zu einem Anstieg der inlÃĪndischen KÃĪufe ionischer FlÞssigkeiten um 22 % fÞhrte[1]Chinas Ministerium fÞr Ãkologie und Umwelt, "GB 37822-2019 Standard fÞr Architekturfarben," mee.gov.cn. Die US-amerikanische UmweltschutzbehÃķrde aktualisierte 2024 ihre nationalen Emissionsnormen und wird bestehende Anlagen bis 2027 zur Einhaltung verpflichten, was die globale Nachfrage nach nichtflÞchtigen Alternativen stÃĪrkt. Automobillackierungen und industrielle Wartungsbeschichtungen schreiben nun ionische FlÞssigkeiten vor, die Substrathaftung und schnelle AushÃĪrtung gewÃĪhrleisten und dabei VOC-frei bleiben.

Steigende Nachfrage nach Hochspannungselektrolyten aus asiatischen Elektrofahrzeug-Gigafabriken

Asien-Pazififische Batteriewerke produzierten 2025 1.200 GWh Lithium-Ionen-Zellen, ein Anstieg von 28 % gegenÞber 2024, wobei nickelreiche Kathoden bei Þber 4,5 V betrieben werden. HerkÃķmmliche Carbonat-Elektrolyte bauen bei solchen Spannungen ab, wÃĪhrend Pyrrolidinium-ionische FlÞssigkeiten gepaart mit fluorierten Sulfonylimid-Anionen eine StabilitÃĪt bis 5,2 V aufrechterhalten und Zell-Energiedichte-Gewinne von 15â20 % ermÃķglichen. Schnellladeprogramme Þber 3C auf Plattformen wie CATLs Qilin-Batterie setzen ionische FlÞssigkeiten als Co-LÃķsungsmittel ein, um Lithiumabscheidung zu unterdrÞcken. ģ§Ãžŧå°ėīĮ°ųąðēđ verpflichtete sich 2025 zu KRW 45 Milliarden (USD 34 Millionen), um die heimische Produktion ionischer FlÞssigkeiten zu stÃĪrken und die AbhÃĪngigkeit von chinesischen Zwischenprodukten zu verringern[2]Ministerium fÞr Handel, Industrie und Energie Korea, "Initiative zur Inlandsversorgungskette fÞr ionische FlÞssigkeiten," motie.go.kr.

Ãberlegene thermische und chemische StabilitÃĪt ermÃķglicht Hochleistungsanwendungen

Betriebsfenster von â80 °C bis +400 °C positionieren ionische FlÞssigkeiten als unersetzliche WÃĪrmeÞbertragungsmedien in konzentrierten Solarkraftwerken und als HydraulikflÞssigkeiten in der Luft- und Raumfahrt. Siemens Energy erprobte Additive auf Basis ionischer FlÞssigkeiten, die die Korrosion von Edelstahl um 40 % reduzierten und die Wartungsintervalle in seiner Gemasolar-Anlage verlÃĪngerten. Pharmazeutische Synthesen unter Einsatz ionischer FlÞssigkeiten reduzierten den gefÃĪhrlichen Abfall in drei kommerziellen Prozessen im Jahr 2025 um 35 %. Perfluorierte Varianten bieten chemische Inertheit, die strenge Reinheitsanforderungen bei der Handhabung von Uranhexafluorid und beim Plasma-Ãtzen von Halbleitern erfÞllt.

Nachfragesog des Elektroniksektors nach antistatischen und elektrochemischen GerÃĪten

Die Produktion organischer Leuchtdiodenpanele erreichte 2025 720 Millionen Einheiten, wobei ionische FlÞssigkeiten als Lochinjektionsschichten eingesetzt werden, die die Antriebsspannungen um 0,8â1,2 V senken und die Leuchtdichte-Halbwertszeit auf Þber 100.000 Stunden verlÃĪngern. Ionische FlÞssigkeiten auf Kupferbasis fÞr galvanische BÃĪder ersetzten ChromsÃĪure, wodurch hexavalenter Chromabfall eliminiert und eine DickengleichmÃĪÃigkeit von Âą2 Âĩm Þber 600 mm à 600 mm groÃen Leiterplattenplatten erreicht wurde. Japan stellte 2025 JPY 8 Milliarden (USD 53 Millionen) fÞr Pilotlinien bei Hitachi Chemical und Mitsubishi Materials bereit, um Prozesse mit ionischen FlÞssigkeiten in der fortschrittlichen Verpackung zu validieren.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Herstellungskosten > USD 500 kgâŧÂđ gegenÞber herkÃķmmlichen LÃķsungsmitteln | â1.5% | Global | Kurzfristig (âĪ 2 Jahre) | |

| Begrenzte ÃkotoxizitÃĪtsdaten verzÃķgern REACH-Registrierungen | â0.8% | EuropÃĪische Union, Ausweitung auf Nordamerika | Mittelfristig (2â4 Jahre) | |

| VolatilitÃĪt beim Flusswasserstoff-Rohstoff schrÃĪnkt das Angebot an fluorierten Anionen ein | â0.6% | Global, akut in Asien-Pazifik | Kurzfristig (âĪ 2 Jahre) | |

| Quelle: šÚÁÏēŧīōėČ | ||||

Herstellungskosten von mehr als USD 500 kgâŧÂđ gegenÞber herkÃķmmlichen LÃķsungsmitteln

Rohstoffe fÞr Imidazolium-bis(trifluormethylsulfonyl)imid kosten vor der Aufreinigung USD 380â420 kgâŧÂđ, wÃĪhrend N-Methyl-2-pyrrolidon durchschnittlich USD 2 kgâŧÂđ kostet. Mehrstufige Umkristallisation erhÃķht die Verarbeitungskosten um 12â18 %, und VorlÃĪufer fluorierter Anionen werden zu USD 85â110 kgâŧÂđ mit Lieferzeiten von 16 Wochen gehandelt. Durchflusskontinuierliche Anlagen, die Evonik 2024 demonstrierte, senkten die StÞckkosten auf USD 290â340 kgâŧÂđ, doch die Investitionsausgaben fÞr eine KapazitÃĪt von 100 t pro Jahr Þbersteigen USD 18 Millionen. Bis die Mengen 500 t pro Jahr Þberschreiten, bleiben Kunststoff- und SchmierstoffmÃĪrkte preisempfindlich.

Begrenzte ÃkotoxizitÃĪtsdaten verzÃķgern REACH-Registrierungen

Weniger als 30 Formulierungen ionischer FlÞssigkeiten verfÞgten bis Dezember 2025 Þber vollstÃĪndige REACH-Dossiers. Imidazolium-Kationen weisen EC50-Werte von 10â100 mg LâŧÂđ in Daphnia magna-Tests auf, was zur Kennzeichnung âschÃĪdlich fÞr Wasserorganismenâ fÞhrt. Fluorierte Anionen persistieren in belebtem Schlamm lÃĪnger als 180 Tage, was Biodegradationsbewertungen erschwert. Ein Industriekonsortium mit einem Volumen von EUR 4,5 Millionen, das 2024 gestartet wurde, zielt darauf ab, DatenlÞcken fÞr 12 Hochvolumenprodukte bis 2027 zu schlieÃen.

Segmentanalyse

Nach Anwendung: Katalyse sichert das Volumen, Energiespeicherung treibt die Marge

LÃķsungsmittel und Katalysatoren machten 2025 36,68 % des Umsatzes aus und werden mit einer CAGR von 8,58 % wachsen. Ob zur Stabilisierung von Palladiumkomplexen oder zur Vorbehandlung von Biomasse â sie bilden das volumenmÃĪÃige RÞckgrat des Marktes fÞr ionische FlÞssigkeiten. Energiespeicheranwendungen werden, obwohl kleiner, mit einer bedeutenden CAGR wachsen, da Redox-Flow-Batterien und hybride Superkondensatoren ionische FlÞssigkeitselektrolyte einsetzen, die von â40 °C bis +70 °C ohne Zusatzheizung betrieben werden. ProzessflÞssigkeiten wie WÃĪrmeÞbertragungsgrade, Hydraulik- und Schmierstoffe stehen im Preiswettbewerb mit MineralÃķlen, die eine GrÃķÃenordnung gÞnstiger sind. Der Einsatz in Kunststoffen beschrÃĪnkt sich weitgehend auf antistatische Additive fÞr hochwertige Harze, wobei die ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð fÞr ionische FlÞssigkeiten bei technischen Polymeren moderat wachsen dÞrfte, angesichts der aktuellen Preisuntergrenzen von rund USD 500 kgâŧÂđ.

Bioraffinerien stechen als die am schnellsten wachsende Nische hervor. Aufgabenspezifische Formulierungen lÃķsen lignocellulosische Biomasse bei niedrigeren Temperaturen auf, erhÃķhen die Zuckerausbeuten um bis zu 30 % und erfÞllen die Kostenziele des US-amerikanischen Energieministeriums fÞr Cellulose-Ethanol. Gastrennmembranen, elektrochrome Fenster und AktorflÞssigkeiten sehen sich gemeinsam langwierigen Kommerzialisierungspfaden gegenÞber. Insgesamt zeigen Anwendungen mit direktem Nachhaltigkeitsnutzen und regulatorischem RÞckenwind die stÃĪrkste Dynamik innerhalb des Marktes fÞr ionische FlÞssigkeiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfÞgbar

Nach ionischer Spezies: Kation-Dominanz trifft auf Anion-Innovation

Kationbasierte Produkte hielten 2025 einen Umsatzanteil von 58,23 %, gestÞtzt auf bewÃĪhrte Imidazolium- und Pyrrolidinium-Kerne sowie umfangreiche ToxizitÃĪtsdaten, die Genehmigungen erleichtern. Dennoch treibt anionzentrierte Innovation das kÞnftige Wachstum mit einer CAGR von 9,01 %, da fluorierte Anionen elektrochemische Fenster erweitern und die ViskositÃĪt senken. Bis(trifluormethylsulfonyl)imid ermÃķglicht Lithium-Ionen-LeitfÃĪhigkeiten Þber 10 mS cmâŧÂđ bei 25 °C, was ein 8â12 % schnelleres Laden in Elektrofahrzeugpacks ermÃķglicht. Phosphonium-Kationen, die weniger als 5 % des Volumens ausmachen, gewinnen Aufmerksamkeit fÞr Anwendungen Þber 200 °C, bei denen Imidazolium zersetzt. Lieferanten vermarkten nun modulare Anionbibliotheken zur Feinabstimmung von Eigenschaften, was einen Wandel von kationgetriebener Standardisierung hin zu aniongesteuerter Leistungsdifferenzierung im Markt fÞr ionische FlÞssigkeiten signalisiert.

Nach Funktion: Aufgabenspezifische ionische FlÞssigkeiten erzielen Premiumpreise

Prozesschemikalien, bestehend aus allgemeinen LÃķsungsmitteln und Reaktionsmedien, generieren weiterhin 57,44 % des Umsatzes, stehen jedoch unter Preisdruck, da Erstgenerationspatente ablaufen und kostengÞnstige asiatische Produzenten eintreten. Die funktionale Aufteilung verÃĪndert den Lieferantenfokus vom Volumen zum Wert, wobei sich globale GroÃunternehmen aus Commodity-Segmenten zurÞckziehen und stark auf kundenspezifische Synthesen fÞr Pharmazie- und Elektronikkunden setzen. Leistungschemikalien, die fÞr einzweckige Aufgaben wie COâ-Abscheidung oder Metallextraktion konzipiert sind, wachsen mit einer CAGR von 9,56 %. Funktionelle Gruppen wie Hydroxyl oder Amin erhÃķhen die SelektivitÃĪt und rechtfertigen PreisaufschlÃĪge von 50â80 %. BASFs Basionics-Linie absorbiert bis zu 1,0 mol COâ pro mol ionischer FlÞssigkeit bei 40 °C und 1 bar und senkt den Regenerierungsenergiebedarf um 30 %.

Nach Endverbraucherbranche: Der Energiesektor fÞhrt das Wachstum an, Chemie sichert das Volumen

Chemie und Petrochemie trugen 2025 29,23 % des Umsatzes bei und nutzten nichtflÞchtige ionische FlÞssigkeiten zur Vereinfachung der Produkttrennung und zur deutlichen Reduzierung diffuser Emissionen. Der Energiesektor wird mit der schnellsten CAGR von 10,13 % wachsen, da Batterien, Durchflusszellen und solarthermische Anlagen expandieren. Die Pharmaindustrie profitiert von Reaktionsmedien auf Basis ionischer FlÞssigkeiten, die den LÃķsungsmittelabfall um 35 % reduzieren. Die Elektronikbranche setzt ionische FlÞssigkeitselektrolyte, GalvanikbÃĪder und antistatische Beschichtungen ein, unterstÞtzt durch japanische und sÞdkoreanische Investitionen in fortschrittliche Displays und Verpackungen. Die Akzeptanz in der Luft- und Raumfahrt sowie im Automobilbereich bleibt durch mehrjÃĪhrige Qualifizierungszyklen begrenzt, wÃĪhrend Metall- und Bergbauunternehmen ionische FlÞssigkeiten fÞr die RÞckgewinnung seltener Erden mit Effizienzen Þber 92 % erproben. Gemeinsam stÃĪrken diese Sektoren den sich verbreiternden Anwendungsbereich des Marktes fÞr ionische FlÞssigkeiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfÞgbar

Geografische Analyse

Asien-Pazifik dominierte den Umsatz mit 47,13 % im Jahr 2025 und ist auf einem CAGR-Kurs von 10,12 % bis 2031. China produzierte 2025 620 t ionische FlÞssigkeiten, was 54 % der Gesamtproduktion entspricht, gestÞtzt durch vertikal integrierte Lieferketten, die die Produktionskosten um 25â30 % senken. InlÃĪndische Politiken zur FÃķrderung von Gigafabrik-Elektrolyten, Halbleitern und pharmazeutischen Wirkstoffen stÃĪrken die Nachfragesichtbarkeit. ģ§Ãžŧå°ėīĮ°ųąðēđ stellte 2025 KRW 45 Milliarden fÞr die Versorgungskettensicherheit bereit, wÃĪhrend Japans Biowissenschaftssektor ionische FlÞssigkeiten in 12 kommerziellen Wirkstoffsynthesen einsetzte und gefÃĪhrlichen Abfall um 28 % reduzierte.

In Nordamerika profitiert die US-amerikanische Nachfrage von Biomasseprjekten des Energieministeriums und LÃķsungsmittelvorschriften der UmweltschutzbehÃķrde. Occidental Chemicals Flusswasserstoff-Anlage, die fÞr 2027 geplant ist, wird EngpÃĪsse bei fluorierten Anionen mindern und die regionale ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð fÞr ionische FlÞssigkeiten nach oben verschieben. Kanadas Ãlsande setzen aufgabenspezifische Varianten fÞr die BitumenfÃķrderung bei niedrigeren Temperaturen ein, wÃĪhrend Mexikos Elektrofahrzeug-Lieferkette ionische FlÞssigkeiten als thermische GrenzflÃĪchenmaterialien qualifiziert.

In Europa fÞhren Deutschland, Frankreich und das Vereinigte KÃķnigreich die EinfÞhrung an, obwohl begrenzte REACH-Registrierungen neue ProdukteinfÞhrungen einschrÃĪnken. Die kontinuierliche Durchflusssynthese, die Fraunhofer 2025 demonstrierte, senkte die europÃĪischen Kosten auf USD 305â350 kgâŧÂđ. Brasilien verankert das sÞdamerikanische Wachstum durch die Integration ionischer FlÞssigkeiten in Zuckerrohr-Bagasse-Bioraffinerien, wÃĪhrend Saudi-Arabien sie fÞr die ErdgassÞÃung erprobt. Insgesamt bieten ģ§Ãžŧåēđģūąð°ųūą°ėēđ und Naher Osten & Afrika Wachstumspotenzial, sobald regionale Pilotprogramme in kommerzielle GrÃķÃenordnungen Þbergehen.

Wettbewerbslandschaft

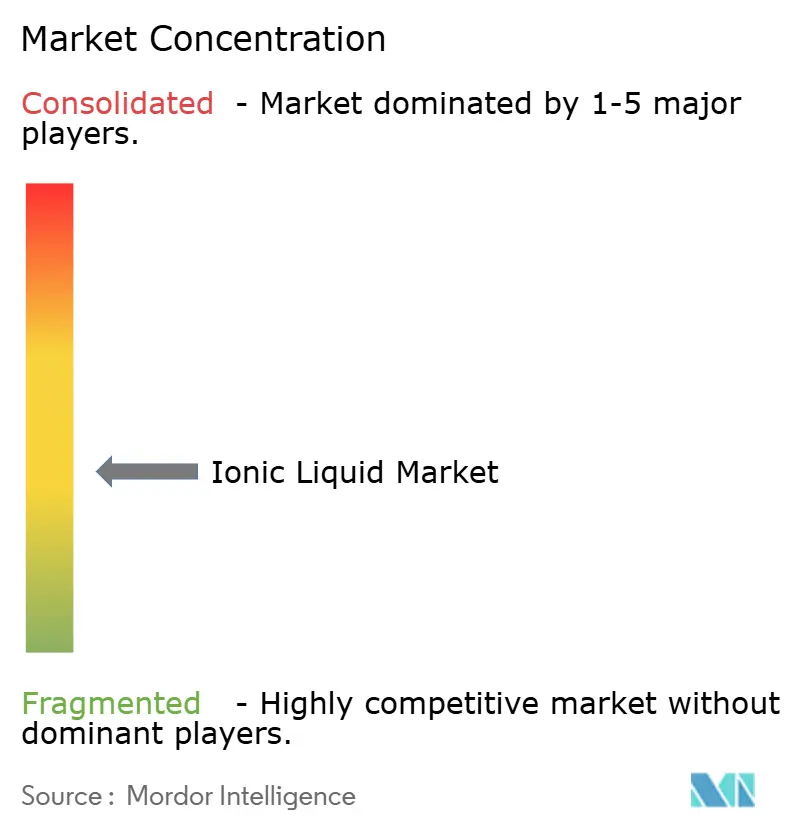

Der Markt fÞr ionische FlÞssigkeiten ist mÃĪÃig fragmentiert. Fehlende Synthesestandards und dichte Schutzrechtsportfolios zwingen KÃĪufer zur Mehrfachbeschaffung oder zum Aufbau eigener KapazitÃĪten, was die Fragmentierung aufrechterhÃĪlt. Patentanmeldungen fÞr Elektrolyte auf Basis ionischer FlÞssigkeiten stiegen 2025 um 18 %, wobei chinesische Anmelder 52 % ausmachten, was auf kÞnftige regionale Verschiebungen hindeutet. Commodityproduzenten konkurrieren hauptsÃĪchlich Þber Preis und Skalierung, wÃĪhrend SpezialitÃĪtenhersteller ihr Anwendungswissen nutzen, um Premiummargenn innerhalb des Marktes fÞr ionische FlÞssigkeiten zu sichern.

MarktfÞhrer der Branche fÞr ionische FlÞssigkeiten

Evonik Industries AG

Iolitec Ionic Liquids Technologies GmbH

Merck KGaA

Solvay

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JÞngste Branchenentwicklungen

- Juli 2025: In der Provinz Henan, China, nahm das weltweit erste Projekt im Tausend-Tonnen-MaÃstab zur Produktion von Regeneratcellulosefasern auf Basis ionischer FlÞssigkeiten den Betrieb auf. Dieses vom Institut fÞr Verfahrenstechnik (IPE) der Chinesischen Akademie der Wissenschaften geleitete Vorhaben setzt weltweit einen MaÃstab als erste groÃtechnische Produktion von Regeneratcellulosefasern unter Verwendung ionischer FlÞssigkeiten.

- Juni 2025: Solaveni, ein deutsches Feinchemikalienunternehmen und Ableger des polnischen Perowskit-Photovoltaikmodulherstellers Saule Technologies, begann mit der Kommerzialisierung einer protischen ionischen FlÞssigkeiten-Technologie. Diese Technologie soll die Herstellung stabiler, wasserbasierter Halid-Perowskit-Tinten ermÃķglichen und sie fÞr skalierbare DÞnnschicht-Fertigungsprozesse geeignet machen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt fÞr ionische FlÞssigkeiten als den Gesamtwert von Salzen, die unter 100 °C flÞssig sind und aus sperrigen organischen Kationen (z. B. Imidazolium, Phosphonium, Pyridinium) in Verbindung mit anorganischen oder organischen Anionen bestehen, die in einer Reinheit von mehr als 95 % zur Verwendung als LÃķsungsmittel, Katalysatoren, Elektrolyte, Spezialschmierstoffe und verwandte Prozess- oder Leistungschemikalien verkauft werden.

Ausschluss vom Geltungsbereich: Tief eutektische LÃķsungsmittel und geschmolzene Salze Þber 100 Grad Celsius fallen nicht unter diese Bewertung.

Ãberblick Þber die Segmentierung

- Nach Anwendung

- LÃķsungsmittel und Katalysatoren

- Prozess- und BetriebsflÞssigkeiten

- Kunststoffe

- Energiespeicherung

- Bioraffinerien

- Sonstige

- Nach Typ

- Kation

- Anion

- Nach Funktion

- Prozesschemikalien

- Leistungschemikalien (aufgabenspezifische ionische FlÞssigkeiten)

- Nach Endverbraucherbranche

- Chemie und Petrochemie

- Energie und Strom

- Pharmazie und Gesundheitswesen

- Elektronik und Halbleiter

- Automobil und Luft- und Raumfahrt

- Metalle und Bergbau

- Lebensmittel und GetrÃĪnke

- Kosmetik und KÃķrperpflege

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ģ§Ãžŧå°ėīĮ°ųąðēđ

- Thailand

- Indonesien

- Malaysia

- Vietnam

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes KÃķnigreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- ģ§Ãžŧåēđģūąð°ųūą°ėēđ

- Brasilien

- Argentinien

- Kolumbien

- Rest von ģ§Ãžŧåēđģūąð°ųūą°ėēđ

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ģ§ÃžŧåēđīÚ°ųūą°ėēđ

- Katar

- Nigeria

- ÃēĩēâąčģŲąðēÔ

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

PrimÃĪre Forschung

In GesprÃĪchen mit Prozesschemikern, Formulierern von Batterieelektrolyten und HÃĪndlern von Massenchemikalien im asiatisch-pazifischen Raum, in Nordamerika und Europa wurden sekundÃĪre Erkenntnisse getestet, die ASP-Dispersion in der Praxis aufgedeckt und die Substitutionsabsichten bei katalytischen Prozessen ermittelt. Umfragen bei F&E-Leitern quantifizierten die wahrscheinliche Marktdurchdringung bei FestkÃķrperbatterien der nÃĪchsten Generation, was direkt in den Nachfragepool einfloss.

Desk Research

Unsere Analysten haben zunÃĪchst die Angebotslandschaft anhand der Ãķffentlich zugÃĪnglichen ZollstrÃķme von UN Comtrade, Eurostat PRODCOM und China Customs kartiert, um den Handel mit hochreinen VorlÃĪufersalzen zu ermitteln; dadurch wurde die regionale FertigungsintensitÃĪt deutlich. Regulierungsdokumente der US-EPA, des REACH-Registers der ECHA und des japanischen METI halfen uns bei der Beurteilung der Nachfrage, die durch die VerschÃĪrfung der VOC-Grenzwerte und neue Spezifikationen fÞr Batterien entsteht. Wissenschaftliche Meta-Reviews auf dem IUPAC Green Chemistry-Portal und Þber Google Scholar extrahierte Zitationstrends lieferten Hinweise auf die Akzeptanz in den Bereichen Synthese und Energiespeicherung. Unternehmensberichte und Investorendecks unterstÞtzten die Ermittlung des durchschnittlichen Verkaufspreises (ASP), wÃĪhrend kostenpflichtige DatensÃĪtze wie D&B Hoovers (Finanzen) und Questel (Patentfamilien) den Vergleich mit der Konkurrenz erleichterten. Die zitierten Quellen dienen der Veranschaulichung; viele weitere VerÃķffentlichungen und Datenbanken unterstÞtzten die Datenerfassung und -validierung.

ēŅēđ°ų°ėģŲēĩ°ųÃķÃąðnbestimmung und -prognose

Den Zahlen liegt ein hybrides Top-down- und Bottom-up-Modell zugrunde. Wir begannen mit einer Top-Down-Rekonstruktion der regionalen Produktion und des Nettohandels, wendeten Reinheitsgradfaktoren an und ordneten dann die Mengen anhand von SchÃĪtzungen der Durchdringungsrate, die in Interviews getestet wurden, den Endverbrauchern zu. Bottom-up-Quervergleiche, Lieferanten-Roll-ups und stichprobenartige ASP-x-Volumenberechnungen zeigten Anomalien auf, die iterativ abgeglichen wurden. Zu den wichtigsten Treibern des Modells gehÃķren: 1) die angekÞndigte KapazitÃĪt fÞr Imidazolium-ILs mit einem Anteil von >= 99 %, 2) die durchschnittliche Elektrolytladung pro EV kWh, 3) die Dynamik der PatentverÃķffentlichungen fÞr aufgabenspezifische ILs, 4) die VerschÃĪrfung der regionalen VOC-Grenzwerte und 5) die historische ASP-Inflation in Verbindung mit fluorierten Anionen-Rohstoffen. Die Vorhersage fÞr 2025-2030 wurde durch eine multivariate Regression verankert, wobei eine Szenarioanalyse fÞr die EinfÞhrung von Batterien die AufwÃĪrts- und AbwÃĪrtsszenarien formte. DatenlÞcken in kleineren Regionen wurden durch die Anwendung gewichteter regionaler NÃĪherungswerte ÞberbrÞckt, die durch das Feedback der HÃĪndler validiert wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden in drei Runden von Analysten ÞberprÞft, die die Gesamtwerte mit unabhÃĪngigen Handels-, Preis- und Patentsignalen vergleichen. Abweichungen, die Þber die voreingestellten Bandbreiten hinausgehen, lÃķsen einen erneuten Modelldurchlauf aus. Die Berichte werden jÃĪhrlich aktualisiert. Zwischenzeitliche Aktualisierungen erfolgen bei wichtigen Ereignissen, wie WerksschlieÃungen, wichtigen regulatorischen Ãnderungen oder bahnbrechenden technologischen Erfolgen. Ein abschlieÃender Sweep vor der VerÃķffentlichung stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum unsere ionische FlÞssigkeit Baseline ZuverlÃĪssigkeit bietet

Die verÃķffentlichten SchÃĪtzungen weichen oft voneinander ab; Definitionen, Reinheitsschwellen und die Wahl der Endverwendung variieren, und WÃĪhrungsumrechnungen oder Aktualisierungen verschlimmern die Streuung.

Zu den Hauptursachen fÞr die Diskrepanz gehÃķren einige Herausgeber, die tief eutektische oder Salzschmelzen-Chemikalien bÞndeln, andere, die aggressive PreiserhÃķhungen einbauen, ohne sie mit den ASPs vor Ort abzugleichen, und einige, die ihre Prognosen weit Þber die validierten KapazitÃĪtspipelines hinaus ausdehnen, was die Gesamtzahlen in die HÃķhe treibt.

Benchmark-Vergleich

| ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð | Anonymisierte Quelle | PrimÃĪrer Treiber der LÞcke |

|---|---|---|

| 39,14 MIO. USD (2025) | šÚÁÏēŧīōėČ | - |

| 57,9 MIO. USD (2024) | Globale Unternehmensberatung A | EinschlieÃlich IL-Mischungen im LabormaÃstab und einheitlicher ASP-Anstieg von 10 % im Jahresvergleich |

| 55,35 MIO. USD (2025) | Industriezeitschrift B | ZÃĪhlt tief eutektische LÃķsungsmittel im Pilotstadium zum Anwendungsbereich |

| 790 MIO. USD (2025) | Regionale Beratung C | Umfassende Aggregate von ionisch-flÞssigen Systemen, Additiven und nachgeschalteten Formulierungen |

Kurz gesagt, durch die BeschrÃĪnkung auf echte ionische FlÞssigkeiten mit einer Temperatur von unter 100 Grad Celsius, die Festlegung der Preise auf verifizierte Transaktionsbereiche und die jÃĪhrliche Aktualisierung der Modelle liefert šÚÁÏēŧīōėČ eine ausgewogene, transparente Grundlage, die EntscheidungstrÃĪger auf klare Variablen und reproduzierbare Schritte zurÞckfÞhren kÃķnnen.

Im Bericht beantwortete SchlÞsselfragen

Wie hoch ist der prognostizierte Wert des Marktes fÞr ionische FlÞssigkeiten im Jahr 2031?

Die ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð fÞr ionische FlÞssigkeiten soll bis 2031 USD 59,84 Millionen erreichen, basierend auf einer CAGR von 8,45 % im Zeitraum 2026â2031.

Welche Region wird die kÞnftige Nachfrage nach ionischen FlÞssigkeiten anfÞhren?

Asien-Pazifik wird voraussichtlich die grÃķÃte und am schnellsten wachsende Region bleiben und bis 2031 eine CAGR von 10,12 % verzeichnen.

Warum gewinnen ionische FlÞssigkeiten im Bereich Elektrofahrzeugbatterien an Bedeutung?

Pyrrolidinium- und fluorierte Anion-ionische FlÞssigkeiten erweitern die elektrochemischen StabilitÃĪtsfenster auf 5,2 V, erhÃķhen die Energiedichte der Batterie um bis zu 20 % und unterdrÞcken Lithium-Dendriten.

Was ist die wichtigste Kostenbarriere fÞr eine breitere EinfÞhrung ionischer FlÞssigkeiten?

Die Chargensynthese Þbersteigt weiterhin USD 500 kgâŧÂđ, was etwa zwei GrÃķÃenordnungen Þber herkÃķmmlichen aprotischen LÃķsungsmitteln wie N-Methyl-2-pyrrolidon liegt.

Wie beeinflussen RegulierungsbehÃķrden die Nachfrage nach ionischen FlÞssigkeiten?

VOC-Emissionsgrenzwerte in der EuropÃĪischen Union, China und den Vereinigten Staaten fÃķrdern die LÃķsungsmittelsubstitution durch nichtflÞchtige ionische FlÞssigkeiten und beschleunigen die Marktakzeptanz in Beschichtungen und der chemischen Synthese.

Seite zuletzt aktualisiert am: