Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘ ŌĆō Gr├Č├¤e und Marktanteil

▓č▓╣░∙░ņ│┘├╝▓·▒░∙▓§Š▒│”│¾│┘

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ (2026) | 12.31 Milliarden US-Dollar |

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ (2031) | 17.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Gr├Č├¤ter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬® ║┌┴Ž▓╗┤“ņ╚. Wiederverwendung erfordert Namensnennung gem├ż├¤ CC BY 4.0. | |

Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘ ŌĆō Analyse von ║┌┴Ž▓╗┤“ņ╚

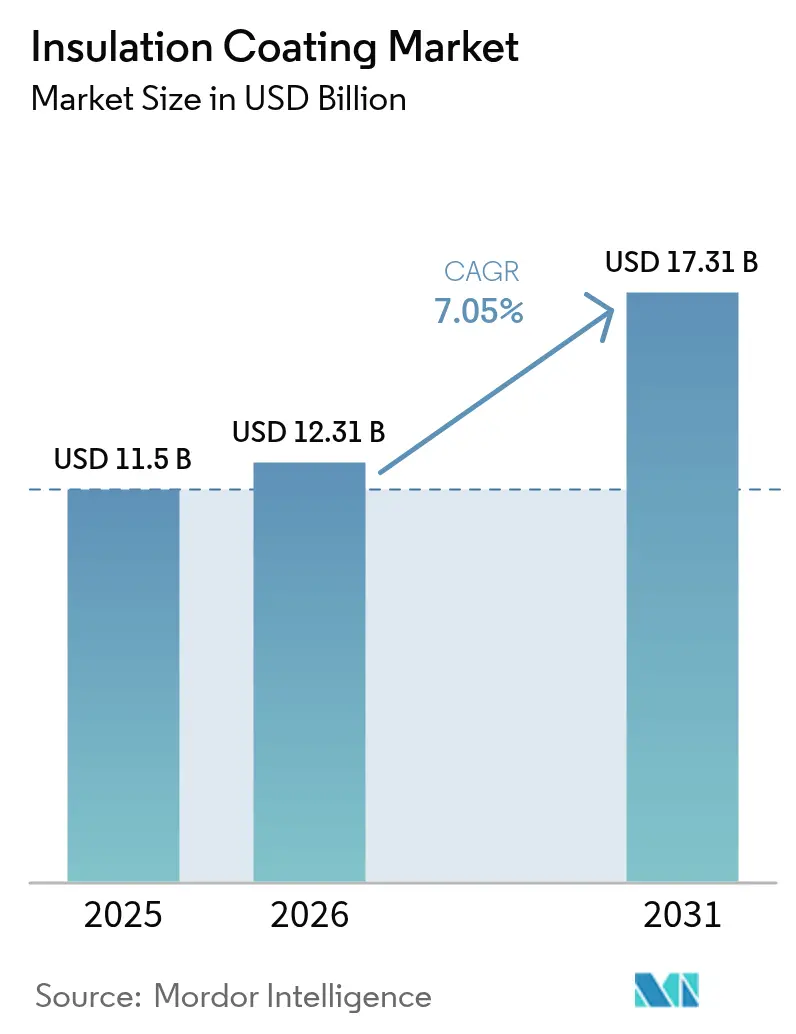

Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ f├╝r D├żmmungsbeschichtungen wird voraussichtlich von 11,50 Milliarden USD im Jahr 2025 auf 12,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 7,05 % ├╝ber den Zeitraum 2026ŌĆō2031 einen Wert von 17,31 Milliarden USD erreichen. Dieser stetige Anstieg spiegelt die weltweite Entwicklung hin zu strengeren Energieeffizienzvorschriften, die Modernisierung industrieller Anlagen und bahnbrechende Materialwissenschaften wider, die den Leistungsbereich f├╝r W├żrmemanagementbeschichtungen erweitern. Die Produktakzeptanz erstreckt sich auf das Bauwesen, die ├¢l- und Gasindustrie, die Stromerzeugung, die Batterieherstellung und andere verarbeitende Industrien, die allesamt W├żrmeverluste reduzieren, Oberfl├żchentemperaturen regulieren und die Lebensdauer von Anlagen verl├żngern m├Čchten. Asien-Pazifik bleibt dank umfangreicher Infrastrukturausgaben und der Expansion der Fertigungskapazit├żten der wichtigste Nachfrageanker, w├żhrend Nordamerika und Europa die Produktspezifikationen durch leistungsbasierte Normen pr├żgen. Wettbewerbsstrategien betonen nun die Neuausrichtung des Portfolios, die Beschleunigung von F&E im Bereich Aerogel- und biobasierter Chemie sowie Nachmarkservicemodelle, die langfristige Ums├żtze sichern. Hindernisse bestehen weiterhin in Form von Rohstoffpreisschwankungen und Zertifizierungsverz├Čgerungen f├╝r neue Chemikalien, doch der strukturelle Trend zur Dekarbonisierung h├żlt den Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘ auf einem Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

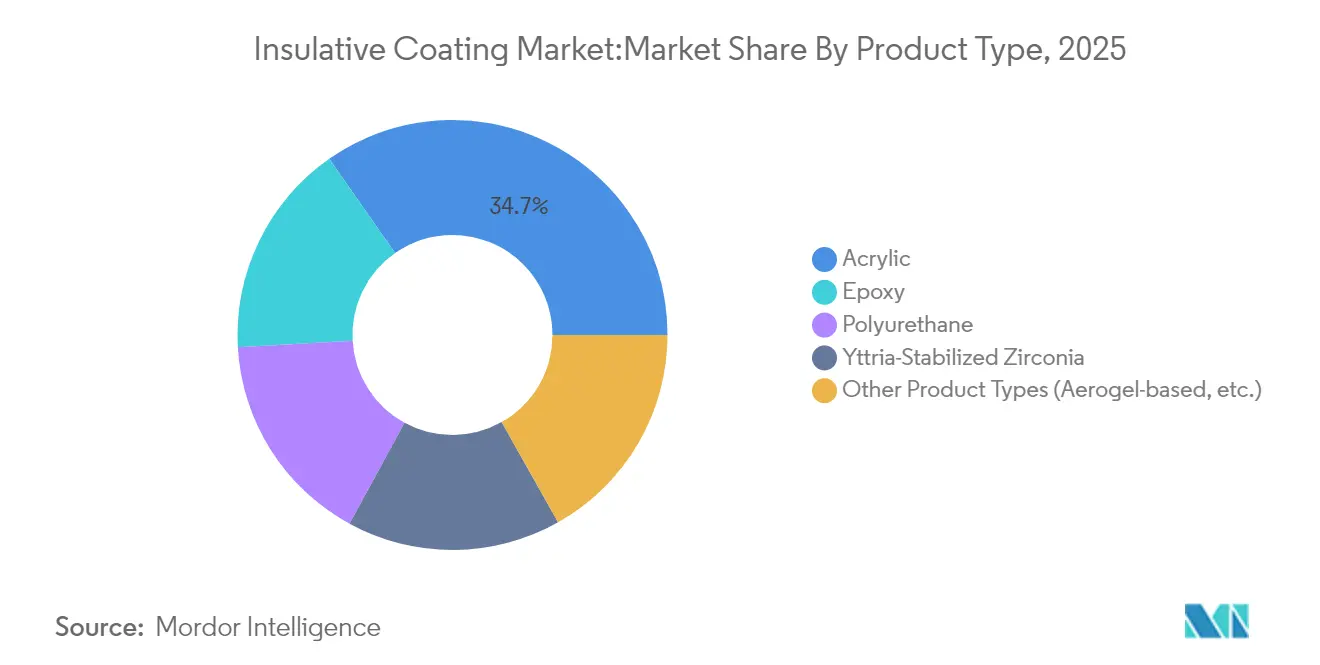

- Nach Produkttyp f├╝hrten Acrylformulierungen im Jahr 2025 mit einem Umsatzanteil von 34,72 %; das Segment ŌĆ×Sonstige ProdukttypenŌĆØ soll bis 2031 mit einer CAGR von 7,12 % wachsen.

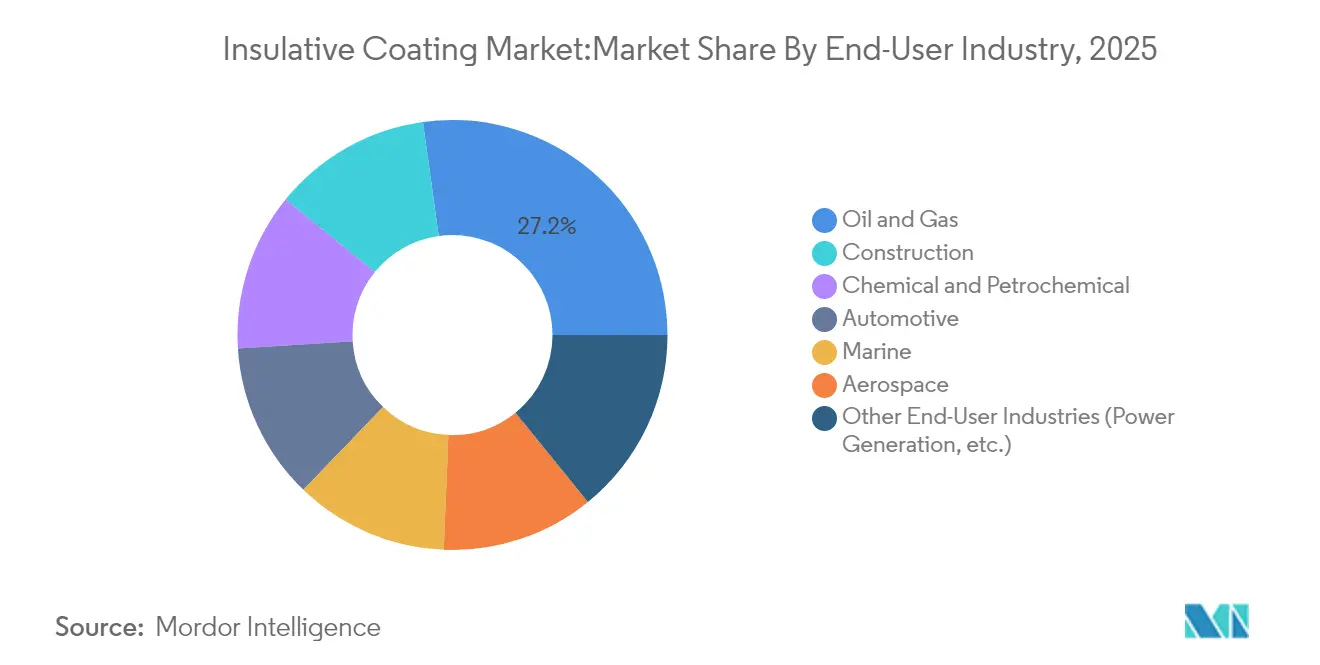

- Nach Endverbraucherbranche hielt ├¢l und Gas im Jahr 2025 einen Marktanteil von 27,20 % am Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘, w├żhrend das Segment ŌĆ×Sonstige EndverbraucherbranchenŌĆØ bis 2031 mit einer CAGR von 7,62 % zulegt.

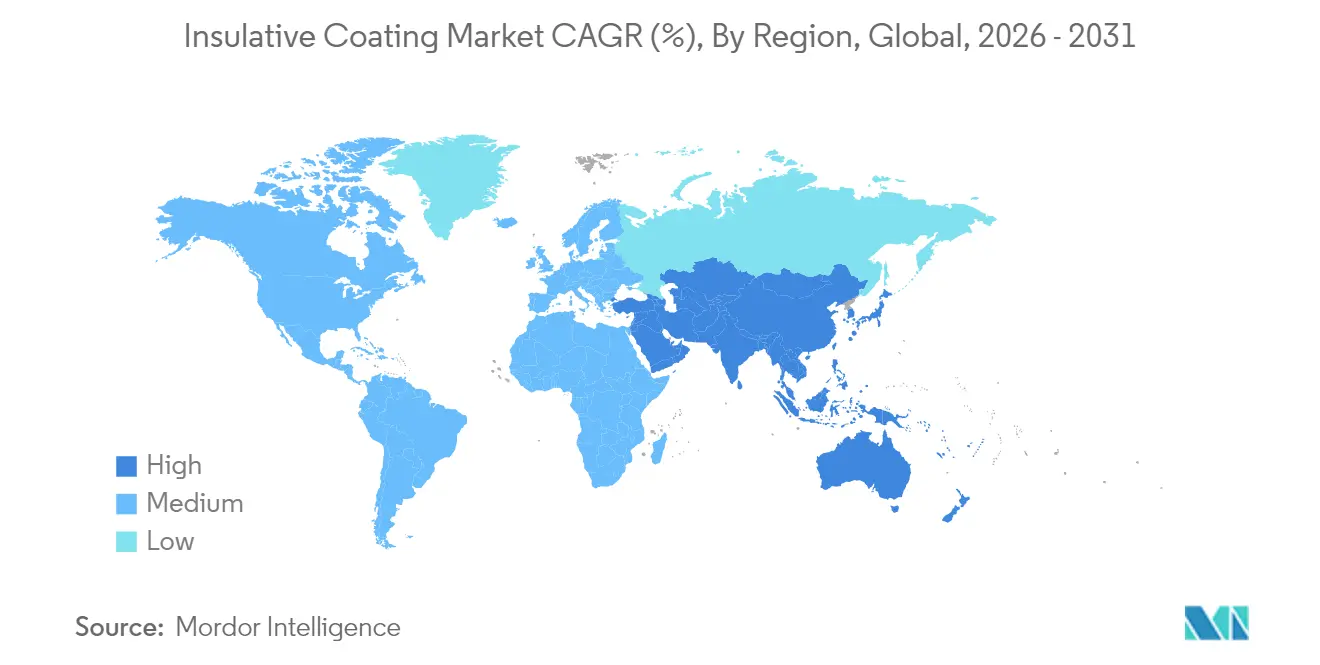

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 46,88 % am Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘; die Region verzeichnet zudem das st├żrkste Wachstum mit einer CAGR von 7,86 % bis 2031.

Hinweis: Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒n- und Prognosezahlen in diesem Bericht werden mithilfe des propriet├żren Sch├żtzrahmens von ║┌┴Ž▓╗┤“ņ╚ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum bei industriellen LNG-Verfl├╝ssigungsanlagen | +1.2% | Global, mit Schwerpunkt in Katar, Australien und Nordamerika | Mittelfristig (2ŌĆō4 Jahre) |

| Versch├żrfung der Geb├żudeenergievorschriften | +1.8% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Langfristig (Ōēź 4 Jahre) |

| Nachr├╝stungsbedarf bei alternden Offshore-Plattformen | +0.9% | Nordsee, Golf von Mexiko, Offshore Brasilien | Kurzfristig (Ōēż 2 Jahre) |

| Boom beim Bau von Batterie-Gigafabriken | +1.4% | Global, angef├╝hrt von China, EU und Nordamerika | Mittelfristig (2ŌĆō4 Jahre) |

| Markteinf├╝hrung von superinsulierenden Aerogel-gef├╝llten Deckschichten | +0.7% | Global, Erstanwendung in Luft- und Raumfahrt und Industrie | Langfristig (Ōēź 4 Jahre) |

| Quelle: ║┌┴Ž▓╗┤“ņ╚ | |||

Schnelles Wachstum bei industriellen LNG-Verfl├╝ssigungsanlagen

Gro├¤ma├¤st├żbliche LNG-Projekte erfordern Beschichtungen, die die D├żmmeigenschaften bei kryogenen Temperaturen von bis zu ŌłÆ162 ┬░C aufrechterhalten. Versch├żrfte Vorschriften des US-amerikanischen Verkehrsministeriums begrenzen nun die zul├żssige W├żrmedurchgangskoeffizient auf 0,225 Btu hŌü╗┬╣ ftŌü╗┬▓ ┬░FŌü╗┬╣ bei 60 ┬░F f├╝r die Tankisolierung und schaffen damit effektiv einen globalen Referenzwert, der hochleistungsf├żhige Polyurethan- und Aerogelsysteme beg├╝nstigt[1]US-amerikanisches Verkehrsministerium, ŌĆ×PHMSA-Abschlussregel zu verbesserten TankwagenstandardsŌĆØ, transportation.gov. Projektbetreiber priorisieren Beschichtungen, die Verdampfungsgas minimieren und Wartungsintervalle drastisch verk├╝rzen, was wiederum f├╝r Lieferanten ├╝ber Bau- und Wartungszyklen hinweg stabile Mengen sichert. Die entstehenden Megatrains des Katar-North-Field-South-Projekts, kanadische LNG-Standorte und neue Verfl├╝ssigungskapazit├żten in den Vereinigten Staaten verdeutlichen, wie sich die Nachfrage in der N├żhe von Produktionszentren konzentriert. Da immer mehr staatliche LNG-Produzenten Exporteinnahmen anstreben, profitiert der Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘ von mehrj├żhrigen Auftragsbest├żnden, die an Ingenieur-, Beschaffungs- und Bauleistungsvertr├żge gebunden sind. Die Leistungsdifferenzierung d├╝rfte sich versch├żrfen, da Betreiber d├╝nnere Schichten und niedrigere W├żrmeleitf├żhigkeiten fordern, um die Gesamtinstallationskosten zu erreichen.

Versch├żrfung der Geb├żudeenergievorschriften

Der Internationale Energiesparkodex 2024 schreibt W├żrmedurchgangswiderst├żnde (R-Werte) zwischen R-5 und R-30 f├╝r die kontinuierliche D├żmmung vor und beschleunigt die Nachfrage nach Beschichtungen, die nachweisbare R-Wert-Gewinne an komplexen Dach- und Fassadengeometrien liefern[2]Pro Builder Staff, ŌĆ×2024 IECC erh├Čht R-Werte f├╝r kontinuierliche D├żmmungŌĆØ, probuilder.com. Kaliforniens R-30-Dachregel und die klimazonenspezifischen Standards Washingtons zeigen, wie staatliche Vorschriften sofortige Spezifikationswechsel ausl├Čsen. Produktentwickler reagieren mit Niedrigemissions- und hochreflektierenden Beschichtungen, wie der Interpon-D1036-Low-E-Linie von AkzoNobel, die bis zu 20 % Energieeinsparungen f├╝r Gewerbegeb├żude verspricht. Die Versch├żrfung der Normen setzt sich in Renovierungszyklen fort, da Eigent├╝mer nach der Erfahrung von Energieeinsparungen bei Modernisierungsma├¤nahmen ├żhnliche Beschichtungen in Betracht ziehen. Da Asien-Pazifik leistungsbasierte Normen ├╝bernimmt, positionieren multinationale Hersteller ihre regionalen Werke, um konforme Systeme lokal zu liefern, Lieferzeiten zu verk├╝rzen und Importkosten zu senken. Der kumulative Effekt ist ein nachhaltiges Mengenwachstum und ein h├Čherer Anteil f├╝r durch akkreditierte Drittpr├╝fungen validierte Beschichtungen.

Nachr├╝stungsbedarf bei alternden Offshore-Plattformen

Korrosion unter D├żmmung ist ein chronisches Problem f├╝r Strukturen in der Nordsee und im Golf von Mexiko, von denen viele ├╝ber ihre urspr├╝ngliche Auslegungslebensdauer hinaus betrieben werden. Anlageneigent├╝mer kalkulieren nun f├╝r w├żrmed├żmmende Deckschichten, die auch Korrosionsschutz bieten ŌĆō eine doppelte Funktionalit├żt, die einen teilweisen Austausch statt eines vollst├żndigen Neubaus erm├Čglicht. Die ├£bernahme des Rohrbeschichtungsgesch├żfts von Mattr durch Tenaris f├╝r 182,6 Millionen USD signalisiert eine Konsolidierung mit dem Ziel, Antikorrosions- und Durchfluss-Sicherungstechnologien zu b├╝ndeln. Feldstudien, die ├╝ber OnePetro pr├żsentiert wurden, heben Beschichtungssysteme hervor, die die Schichtdicke um 30 % reduzieren und gleichzeitig den Widerstand gegen hydrostatischen Druck verbessern ŌĆō entscheidend f├╝r Unterwasser-Verbindungsleitungen und Steigleitungen. Schnell h├żrtende Polyurethan-Hybride sind beliebt, da sie Offshore-Ausfallzeiten reduzieren, w├żhrend Fernbedienungsroboter das Arbeitsrisiko bei hohem Seegang senken. Da Nachr├╝stungsbudgets ├╝ber eine Anlagenlebensdauer von 20 Jahren aktiviert werden, sichert sich der Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘ wiederkehrende Wartungseinnahmen neben den anf├żnglichen Projektvolumen.

Boom beim Bau von Batterie-Gigafabriken

Mehr als 180 Gigafabrik-Projekte befinden sich weltweit in verschiedenen Planungs- oder Bauphasen und erfordern jeweils Beschichtungen, die thermisches Durchgehen eind├żmmen und Umgebungsprozesstemperaturen aufrechterhalten. Resonac hat k├╝rzlich eine D├żmmungsbeschichtung mit einer W├żrmeleitf├żhigkeit von 0,03 W mŌü╗┬╣ KŌü╗┬╣ f├╝r K├żltemittelleitungen von Elektrofahrzeugen eingef├╝hrt, die im Vergleich zu blanken Metallgrundlagen bis zu 40 % Energieeinsparungen liefert. Europ├żische Werke, die im Rahmen der EU-Batterieverordnung verpflichtet sind, bevorzugen halogenfreie Chemikalien, die sowohl die Brandschutz- als auch die End-of-Life-Recyclinganforderungen erf├╝llen. Nordamerikanische Anlagen, unterst├╝tzt durch Anreize aus dem Inflation Reduction Act, spezifizieren D├╝nnschicht-Aerogelverbundwerkstoffe, die gleichzeitig als passive Brandschutzbarrieren dienen. Das Ergebnis ist eine planbare mehrj├żhrige Nachfrage, da Beschichtungssysteme bei geplanten Linien├╝berholungen erneut aufgetragen oder erneuert werden m├╝ssen. Dar├╝ber hinaus entstehen Sekund├żrm├żrkte f├╝r containerisierte Energiespeichergeh├żuse, die eine ├żhnliche Minderung thermischer Ereignisse ben├Čtigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verz├Čgerungen bei der Brandschutzzertifizierung f├╝r neue Chemikalien | -0.8% | Global, besonders streng in der EU und Nordamerika | Mittelfristig (2ŌĆō4 Jahre) |

| Mangel an qualifizierten Anwendern in Schwellenm├żrkten | -0.6% | Schwellenl├żnder Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Kurzfristig (Ōēż 2 Jahre) |

| Preisvolatilit├żt bei Epoxid- und Isocyanat-Rohstoffen | -1.1% | Global, Lieferkette konzentriert in Asien | Kurzfristig (Ōēż 2 Jahre) |

| Quelle: ║┌┴Ž▓╗┤“ņ╚ | |||

Verz├Čgerungen bei der Brandschutzzertifizierung f├╝r neue Chemikalien

Fortschrittliche Aerogel- oder Intumeszenzsysteme m├╝ssen strenge Tests wie NFPA 275 und EN 13381-8 bestehen, bevor sie auf den Markt kommen. UL Solutions stellt fest, dass vollst├żndige Bewertungszyklen f├╝r innovative Chemikalien ├╝ber 15 Monate hinausgehen k├Čnnen, insbesondere wenn mehrere Brandschutz-, Rauch- und Toxizit├żtskennwerte erforderlich sind. Da Baubeh├Črden auf ICC-ES-Berichte angewiesen sind, m├╝ssen Lieferanten umfangreiche Brandpr├╝fdaten und Ingenieuranalysen erstellen, was die Markteintrittkosten erh├Čht und die Kommerzialisierungszeitrahmen verl├żngert. Jeder fehlgeschlagene Test erzwingt eine Neuformulierungsschleife, verz├Čgert Einnahmen und mindert den Pioniervorsprung. Etablierte Produkte genie├¤en daher einen Bestandsschutzvorsprung, und Projektinhaber weichen manchmal auf ├żltere Systeme aus, um Bauzeitpl├żne einzuhalten. Der Engpass verlangsamt die Verbreitung der n├żchsten Generation von Beschichtungen, selbst wenn diese ├╝berlegene W├żrmed├żmmleistung versprechen, und begrenzt das kurzfristige Wachstum im Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘.

Preisvolatilit├żt bei Epoxid- und Isocyanat-Rohstoffen

Epoxidharze sind auf Bisphenol-A- und Epichlorhydrin-Lieferketten angewiesen, die auf China, │¦├╝╗Õ░ņ┤Ū░∙▒▓╣ und Taiwan konzentriert sind. Die US-amerikanische Internationale Handelskommission entschied im Mai 2025, dass Importe aus wichtigen asiatischen Exportl├żndern inl├żndische Produzenten sch├żdigen, und ├Čffnet damit die T├╝r f├╝r Antidumpingz├Člle, die die US-amerikanischen Inputkosten in die H├Čhe treiben k├Čnnten[3]US-amerikanische Internationale Handelskommission, ŌĆ×Schadensfeststellung f├╝r EpoxidharzeŌĆØ, usitc.gov. Chinesische BPA-Produzenten arbeiteten im ersten Halbjahr 2024 infolge von Kapazit├żtserweiterungen im Durchschnitt mit einem Verlust von 842 Yuan pro Tonne, was Preisspr├╝nge erzeugt, die langfristige Einkaufsvereinbarungen erschweren. Sturmbedingte Abschaltungen an der US-amerikanischen Golfk├╝ste verdeutlichen das Versorgungsrisiko zus├żtzlich, da 69 % der Verbundwerkstoffhersteller nach dem Wintersturm 2024 von Harzengp├żssen berichteten. Hersteller geben einige Kostensteigerungen ├╝ber Aufschl├żge weiter, aber Margenverengungen treten dennoch auf, wenn Vertr├żge Preise f├╝r sechs Monate oder l├żnger festschreiben. Rohstoffvolatilit├żt bremst daher den Schwung im Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘, bis biobasierte oder recycelte Alternativen Skalierung erreichen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ├╝berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Acryldominanz steht vor Herausforderung durch fortschrittliche Materialien

Acrylformulierungen beherrschten im Jahr 2025 mit 34,72 % den Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘ ŌĆō eine Position, die durch jahrzehntelange beh├Črdliche Akzeptanz und wettbewerbsf├żhige Preisgestaltung erlangt wurde. Diese wasserbasierenden oder l├Čsemittelhaltigen Systeme liefern ausgewogene Haftung, UV-Stabilit├żt und Verarbeitbarkeit, die sie zu Standardprodukten in architektonischen und leichtindustriellen Anwendungen machen. Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ f├╝r D├żmmungsbeschichtungen bei Acrylprodukten betrug im Jahr 2025 3,99 Milliarden USD und w├żchst weiter, jedoch ist das Wachstum moderat, da Anwender bei anspruchsvollen Bedingungen h├Čherleistungsf├żhige Optionen abw├żgen. Epoxidbasierte Produkte folgen an zweiter Stelle und werden f├╝r ihre chemische Best├żndigkeit und starke Substratbindung in ├¢l-, Gas- und Petrochemieanlagen gesch├żtzt. Polyurethan-Technologien positionieren sich zwischen Acryl- und Epoxidl├Čsungen, indem sie Flexibilit├żt f├╝r Substrate bieten, die thermischen Zyklen ausgesetzt sind, und biobasierte Qualit├żten befinden sich in der Pilotproduktion, um Nachhaltigkeitsanforderungen zu erf├╝llen.

Das Cluster ŌĆ×Sonstige ProdukttypenŌĆØ zeigt die st├żrkste Entwicklung mit einer CAGR von 7,12 %, da Aerogel, yttriumstabilisiertes Zirkoniumoxid und andere keramikgef├╝llte Formulierungen ihren Wert in kryogenen oder ultrahohen Temperaturbereichen unter Beweis stellen. Diese fortschrittlichen Materialien senken die W├żrmeleitf├żhigkeit auf 0,01ŌĆō0,03 W mŌü╗┬╣ KŌü╗┬╣ und erm├Čglichen Beschichtungen, die bis zu 50 % d├╝nner als herk├Čmmliche Systeme sind. Pilotprojekte an Luft- und Raumfahrtturbinenschaufeln und Empf├żngern konzentrierter Solarenergie veranschaulichen den technologiegetriebenen Entwicklungspfad, w├żhrend LNG- und Batteriesegmente kurzfristiges Volumen liefern. Yttriumstabilisiertes Zirkoniumoxid dominiert weiterhin Extremw├żrmeumgebungen, und das US-amerikanische Energieministerium hat k├╝rzlich Yttrium-Aluminium-Granat-Deckschichten f├╝r den Betrieb ├╝ber 1.300 ┬░C validiert. Da die Kosten sinken, werden fortschrittliche Materialien wahrscheinlich den Acrylanteil in industriellen Anwendungen erodieren, doch Acrylprodukte werden dort, wo Kosten und Normkonformit├żt Leistungsgewinne ├╝berwiegen, eine betr├żchtliche Pr├żsenz behalten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verf├╝gbar

Nach Endverbraucherbranche: Führerschaft von Ûl und Gas inmitten der Diversifizierung

├¢l und Gas entfiel im Jahr 2025 auf 27,20 % des Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘es, was einem Anteil von 3,13 Milliarden USD an der ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ entspricht. Offshore-Plattformen, LNG-Verfl├╝ssiger und Fernpipelines erfordern thermische und korrosionssch├╝tzende Leistung, die Premium-Preisgestaltung rechtfertigt. Neue Projekte in Katar, Texas und Mosambik sichern mehrj├żhrige Nachfrage, w├żhrend Nachr├╝stungsma├¤nahmen stabile Nachmarktvolumen aufrechterhalten. Das Bauwesen folgt als zweitgr├Č├¤tes Segment, angetrieben durch kontinuierliche D├żmmungsanforderungen in Geb├żudenormen. Obwohl einzelne Bauprojekte kleiner als LNG-Anlagen sind, stellt das aggregierte Volumen ├╝ber Gewerbeflachd├żcher und Wandbaugruppen eine bedeutende Chance f├╝r Acryl- und Polyurethanbeschichtungen dar.

Das st├żrkste Wachstum geh├Črt den ŌĆ×Sonstigen EndverbraucherbranchenŌĆØ mit einer CAGR von 7,62 %, da Batterieherstellung, Stromerzeugung und Rechenzentrum-K├╝hlung spezialisierte W├żrmemanagementanforderungen antreiben. Hochenergiedichte-Anlagen ├╝bernehmen Beschichtungen, die der Ausbreitung von thermischem Durchgehen widerstehen, und Anlagen f├╝r erneuerbare Energien verwenden Deckschichten, um die W├żrmeaufnahme in Ger├żtegeh├żusen zu minimieren. Chemie- und Petrochemiewerke behalten zuverl├żssige Verbrauchsmuster f├╝r Epoxid- und Keramiksysteme, die mit korrosiven Prozesschemikalien umgehen. Luft- und Raumfahrt sowie Marine bleiben nach Volumen nischig, fungieren aber als Technologieinkubatoren, die sp├żter in volumenst├żrkere Industriesektoren migrieren. Die Diversifizierung reduziert die Abh├żngigkeit von ├¢lpreisen und verbreitert die Umsatzbasis f├╝r Lieferanten im Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verf├╝gbar

Geografische Analyse

Asien-Pazifik f├╝hrte im Jahr 2025 mit einem Anteil von 46,88 % am Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘ und soll bis 2031 mit einer CAGR von 7,86 % wachsen. Das regionale Wachstum wird durch massive Industrieprojekte in China und Indien sowie Fertigungsinvestitionen in Vietnam, Indonesien und Malaysia gest├╝tzt. Chinas inl├żndische Rohstoffkapazit├żt ŌĆō von BPA bis Zirkoniumoxidpulver ŌĆō verschafft lokalen Produzenten Kostenvorteile und reduziert das W├żhrungsrisiko bei regionalen Verkaufsvertr├żgen. Indien beschleunigt Kapazit├żtserweiterungen, wie am CPVC-Harz-Ausbau in Dahej zu sehen ist, was die nachgelagerte Nachfrage nach kompatiblen Beschichtungen ankurbelt. Der Aufbau von Raffinerie- und Petrochemiekapazit├żten in S├╝dostasien verankert das Volumen weiter.

Nordamerika stellt einen reifen, aber innovationsreichen Markt dar, angetrieben durch strenge Geb├żudeenergievorschriften, Offshore-Plattformsanierungen im Golf von Mexiko und den rasanten Aufbau von Gigafabriken. Der Marktanteil von D├żmmungsbeschichtungen in Nordamerika blieb im Jahr 2025 robust aufgrund der engen Abstimmung zwischen regulatorischen Rahmenbedingungen und fortschrittlichen Produktangeboten. Bundesanreize im Rahmen des Inflation Reduction Act f├Črdern inl├żndische Batterielieferketten, was die Beschichtungsnachfrage f├╝r die Kontrolle von thermischem Durchgehen steigert. Die Region profitiert zudem von gut etablierten Schulungsnetzwerken, die den Mangel an qualifizierten Anwendern, der anderswo zu beobachten ist, abmildern.

Europa rangiert nach Umsatz an dritter Stelle, f├╝hrt jedoch bei Nachhaltigkeitsanforderungen, die VOC-arme und biobasierte Formulierungen priorisieren. Investitionen in die Wasserstoffproduktion, die Modernisierung von Fernw├żrmesystemen und Offshore-Windkraft-Fertigungswerfte st├╝tzen die stabile Nachfrage. │¦├╝╗Õ▓╣│Š▒░∙Š▒░ņ▓╣ verzeichnet ein mittleres einstelliges Wachstum, das durch Vor-Salz-Feldentwicklungen vor Brasiliens K├╝ste angekurbelt wird, w├żhrend die Aktivit├żten im Nahen Osten und in Afrika sich auf die Expansion der Petrochemie und die Modernisierung der Infrastruktur konzentrieren. Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ f├╝r D├żmmungsbeschichtungen bei aufkommenden Projekten des Golfkooperationsrats steigt, da Entwickler fortschrittliche Beschichtungen spezifizieren, um W├╝stenhitze und aggressive Meeresatmosph├żren zu bew├żltigen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist m├ż├¤ig fragmentiert, wobei wichtige Akteure wie PPG, AkzoNobel, Sherwin-Williams, Hempel und Jotun globale Distribution, Anwendungsexpertise und regulatorisches Wissen nutzen, um wichtige Auftr├żge zu sichern. Nachhaltigkeit, insbesondere die Offenlegung des COŌéé-Fu├¤abdrucks, beeinflusst zunehmend Ausschreibungen und veranlasst Lieferanten, Lebenszyklusanalyse-Dashboards einzuf├╝hren. Der Preiswettbewerb ist bei Standard-Acryl- und Epoxidsystemen intensiv, aber differenzierte Produkte erzielen Margen von ├╝ber 18 %. Lieferanten investieren in Applikatorschulungen, digitale Werkzeuge und Asset-Management-Plattformen zur ├£berwachung von Beschichtungszust├żnden. Der Markt belohnt Unternehmen, die Rohstoffkostenkontrolle mit Technologieinvestitionen und Vor-Ort-Anwendungsunterst├╝tzung ausbalancieren, da die Verlagerung hin zu Komplettl├Čsungsangeboten die Grenze zwischen Produktlieferanten und Dienstleistern verwischt.

Marktf├╝hrer in der D├żmmungsbeschichtungsbranche

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

Jotun

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

J├╝ngste Branchenentwicklungen

- M├żrz 2024: Hempel f├╝hrte Hempatherm IC ein, sein erstes W├żrmed├żmmungsbeschichtungssystem, das auf den wachsenden Bedarf zur Reduzierung von Wartungskosten und zur Bek├żmpfung von Korrosion unter D├żmmung (CUI) eingeht. Das System, bestehend aus Hempatherm IC 170 und IC 175, bietet hohe Schichtaufbauleistungen, ├╝berlegene W├żrmed├żmmung und CUI-Minderung und verl├żngert die Betriebslebensdauer industrieller Anlagen.

- Februar 2024: Ingenieure des Indischen Technologischen Instituts Bombay entwickelten eine hydrophobe Epoxidverbundbeschichtung, die Sonnenw├żrme reflektiert und die W├żrmeaufnahme reduziert. Diese d├╝nne 65-Mikrometer-Beschichtung minimiert W├żrmeleitung und bietet hohe Infrarotreflexion, was die W├żrmed├żmmung verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt f├╝r Isolierbeschichtungen als jede fl├╝ssige, pulverf├Črmige oder im Vakuum aufgebrachte Schicht, die den W├żrmefluss ├╝ber Metall-, Beton- oder Verbundstoffoberfl├żchen von Rohren, Tanks, Geb├żudeh├╝llen und mobilen Anlagen wie Schiffen und Fahrzeugen eind├żmmt.

Ausschluss vom Geltungsbereich: Herk├Čmmliche lose D├żmmplatten, Umh├╝llungen und reine Elektrolacke sind nicht abgedeckt.

Überblick über die Segmentierung

- Nach Produkttyp

- Acryl

- Epoxid

- Polyurethan

- Yttriumoxid-stabilisiertes Zirkoniumoxid

- Sonstige Produkttypen (Aerogelbasiert usw.)

- Nach Endverbraucherbranche

- Ûl und Gas

- Chemie und Petrochemie

- Bauwesen

- Automobil

- Marine

- Luft- und Raumfahrt

- Sonstige Endverbraucherbranchen (Stromerzeugung usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- │¦├╝╗Õ░ņ┤Ū░∙▒▓╣

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes K├Čnigreich

- Italien

- Rest von Europa

- │¦├╝╗Õ▓╣│Š▒░∙Š▒░ņ▓╣

- Brasilien

- Argentinien

- Rest von │¦├╝╗Õ▓╣│Š▒░∙Š▒░ņ▓╣

- Naher Osten und Afrika

- Saudi-Arabien

- │¦├╝╗Õ▓╣┤┌░∙Š▒░ņ▓╣

- Rest des Nahen Ostens und Afrikas

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Prim├żre Forschung

Strukturierte Interviews und Kurzbefragungen mit Leitern der Anlagenwartung, Formulierern von Beschichtungen, EPC-Auftragnehmern und regionalen H├żndlern im asiatisch-pazifischen Raum, in Nordamerika, Europa und der Golfregion validieren die durchschnittlichen Verkaufspreise, die aufgetragene Schichtdicke und die Annahmen zur Lebensdauer, die in Sekund├żrquellen selten quantifiziert werden.

Die Erkenntnisse aus diesen Gespr├żchen f├╝llen Datenl├╝cken und helfen uns, Prognosen zuverl├żssig zu triangulieren.

Desk Research

Wir beginnen mit ├Čffentlich zug├żnglichen Daten ├╝ber Energieeffizienzcodes und Prozessw├żrmeverluste von Beh├Črden wie dem U.S. DOE und Eurostat und analysieren dann die nationalen Zollb├╝cher, in denen die Exporte hitzebest├żndiger Farben in f├╝nfzehn Schl├╝ssell├żndern aufgef├╝hrt sind.

In Wei├¤b├╝chern der ASTM, der National Association of Corrosion Engineers und der International Marine Coatings Association werden Gebrauchstemperaturbereiche erl├żutert, die Produktspaltungen verankern.

Unternehmensmeldungen, Zeitpl├żne f├╝r Raffinerieumstellungen und Kapazit├żtsank├╝ndigungen bereichern die Mengenangaben, w├żhrend aktuelle Nachrichten, die wir ├╝ber D&B Hoovers und Dow Jones Factiva sammeln, uns auf Preisver├żnderungen und die Inbetriebnahme neuer Anlagen aufmerksam machen.

Die genannten Quellen veranschaulichen die Bandbreite; viele weitere Referenzen untermauern unsere Daten├╝berpr├╝fung.

▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒nbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit der globalen Harzproduktion, bereinigt die Handelsstr├Čme und ordnet die Nachfrage nach Endverwendung zu; selektive Bottom-Up-Roll-ups von beschichteter Fl├żche mal beprobter Schichtdicke ├╝berpr├╝fen die Gesamtwerte vor den Anpassungen.

Schl├╝sselvariablen wie die durchschnittlich aufgetragene Schichtdicke, die Beschichtungsausbeute pro Liter, Raffinerieumschlagszyklen, der Ausbau von Fernw├żrmerohrnetzen und die regionale ASP-Bewegung flie├¤en in das Modell ein.

Eine multivariate Regression verkn├╝pft diese Triebkr├żfte mit Makro-Outputs wie der industriellen Wertsch├Čpfung und der Fertigstellung neuer Fl├żchen, woraufhin eine Szenarioanalyse politische und w├żhrungsspezifische Sensitivit├żten auf den Basisfall anwendet.

Der Umgang mit L├╝cken st├╝tzt sich auf regionale H├żndleraufschl├żge und Preiselastizit├żtspr├╝fungen, f├╝r die es nur wenige harte Daten gibt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer Energieintensit├żtskennzahlen und der Einnahmen der Vergleichsgruppe auf ihre Varianz gepr├╝ft.

Leitende Analysten ├╝berpr├╝fen Anomalien, und wenn sich die Fundamentaldaten durch viertelj├żhrliche Gewinne oder aufsichtsrechtliche Schocks ├żndern, ├Čffnen wir das Modell erneut. Ansonsten werden die Zahlen j├żhrlich aktualisiert, und ein Last-Minute-Sweep stellt sicher, dass die Kunden die aktuellsten Informationen erhalten.

Warum die Isolierbeschichtung von Mordor als Basis f├╝r Zuverl├żssigkeit gilt

Die ver├Čffentlichten Sch├żtzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Harzs├żtze, Grenzwerte f├╝r die Gebrauchstemperatur und Wechselkursdaten verwenden. Durch die Beschr├żnkung auf Beschichtungen mit einer W├żrmeleitf├żhigkeit von 0,1 W/mK oder weniger und die Angabe eines ausgewogenen Basisjahres minimiert Mordor Verzerrungen. Zum Vergleich: Mordors Basisumsatz f├╝r 2025 liegt bei 11,5 Mrd. USD. J├╝ngste externe Ver├Čffentlichungen reichen von 9,7 Mrd. USD im Jahr 2022 bis 10,4 Mrd. USD im Jahr 2024, je nach Herausgeber.

Zu den wichtigsten Faktoren, die zu L├╝cken f├╝hren, geh├Čren die Tatsache, dass einige Verlage Mineralwolle als Sch├╝ttgut in die Gesamtwerte einbeziehen, andere Listenpreise verwenden, bei denen regionale Rabatte unber├╝cksichtigt bleiben, und einige wenige sich auf Datens├żtze st├╝tzen, die nur alle drei Jahre aktualisiert werden.

Benchmark-Vergleich

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ | Anonymisierte Quelle | Prim├żrer Treiber der L├╝cke |

|---|---|---|

| 11,5 Mrd. USD (2025) | ║┌┴Ž▓╗┤“ņ╚ | - |

| 10,4 Mrd. USD (2024) | Globale Unternehmensberatung A | schlie├¤t Produkte unter 200 C aus und wendet st├żrkere Preisnachl├żsse an |

| 9,7 Mrd. USD (2022) | Fachzeitschrift B | ├żltere W├żhrungsgrundlagen und keine Aufschl├żge f├╝r H├żndler im asiatisch-pazifischen Raum |

| 10,2 Mrd. USD (2023) | Industrieverband C | b├╝ndelt elektrische Isolierlacke mit thermischen Beschichtungen |

Der Vergleich zeigt, dass unsere Sch├żtzung, sobald Umfang, Preisrealisierung und Aktualisierungsrhythmus aufeinander abgestimmt sind, die am besten reproduzierbare Grundlage f├╝r Planungsentscheidungen bietet und den Entscheidungstr├żgern einen zuverl├żssigen Ausgangspunkt liefert.

Wichtige im Bericht beantwortete Fragen

Wie gro├¤ ist der aktuelle Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘?

Der Markt wurde im Jahr 2026 auf 12,31 Milliarden USD bewertet und soll bis 2031 einen Wert von 17,31 Milliarden USD erreichen.

Welche Region f├╝hrt den Č┘├ż│Š│Š│▄▓į▓Ą▓§▓·▒▓§│”│¾Š▒│”│¾│┘│▄▓į▓Ą▓§│Š▓╣░∙░ņ│┘ an?

Asien-Pazifik f├╝hrt mit einem Anteil von 46,88 % im Jahr 2025 und ist das am schnellsten wachsende mit einer CAGR von 7,86 % bis 2031.

Welcher Produkttyp dominiert den Umsatz?

Acrylformulierungen hielten im Jahr 2025 mit 34,72 % den Umsatzanteil aufgrund ihrer Vielseitigkeit und Kosteneffizienz.

Warum sind Geb├żudeenergievorschriften f├╝r die Nachfrage wichtig?

Neue Regelwerke wie der Internationale Energiesparkodex 2024 schreiben h├Čhere R-Werte vor und treiben den verst├żrkten Einsatz von leistungszertifizierten D├żmmungsbeschichtungen zur Erf├╝llung der Vorschriften voran.

Seite zuletzt aktualisiert am: