Größe und Marktanteil des Marktes für verwaltete Infrastrukturdienste

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

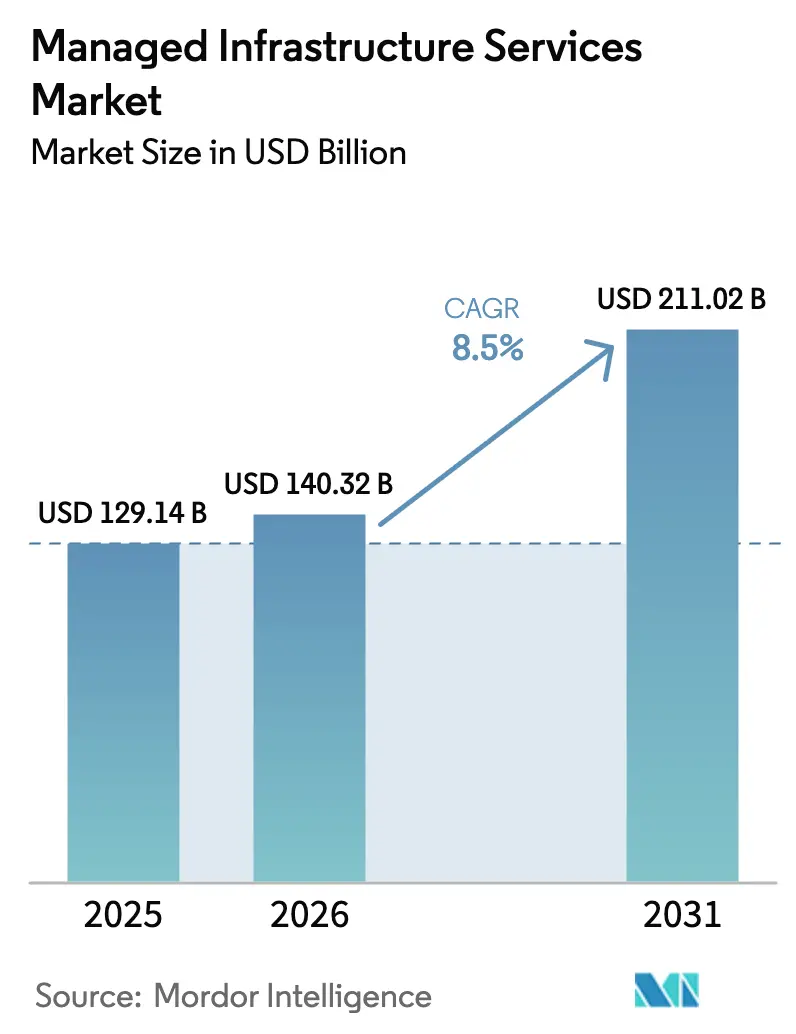

| Marktgröße (2026) | 140.32 Milliarden US-Dollar |

| Marktgröße (2031) | 211.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.50% CAGR |

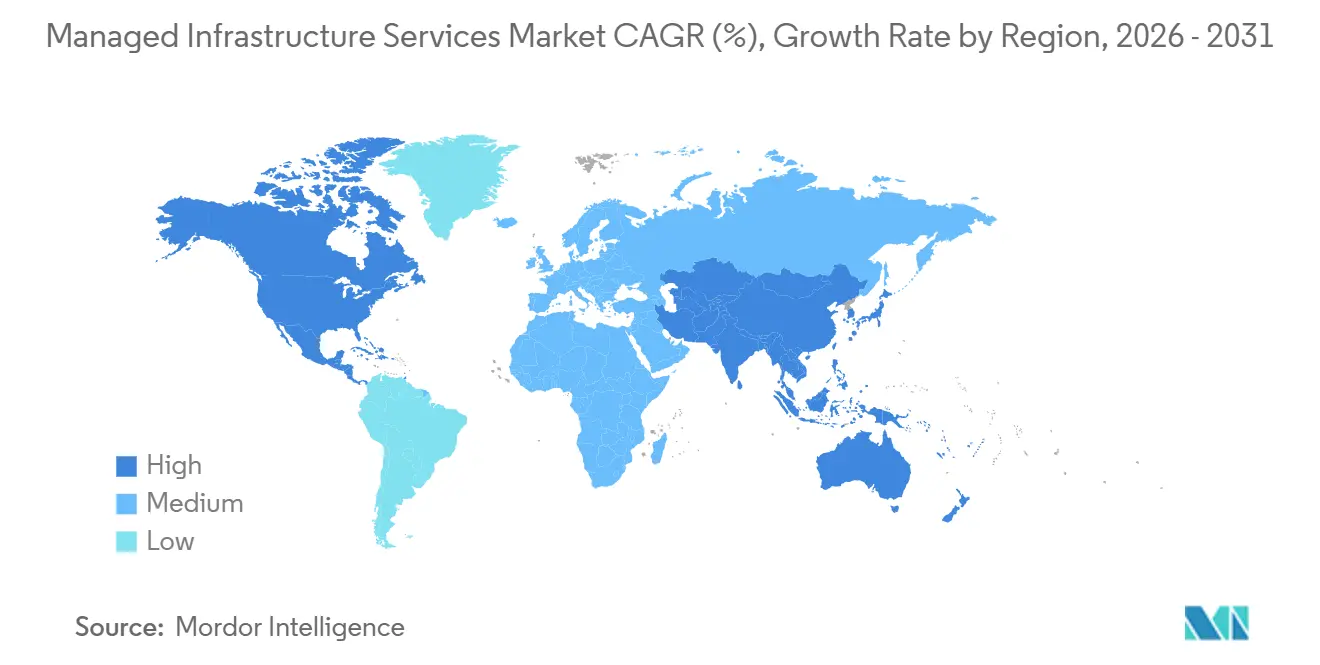

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

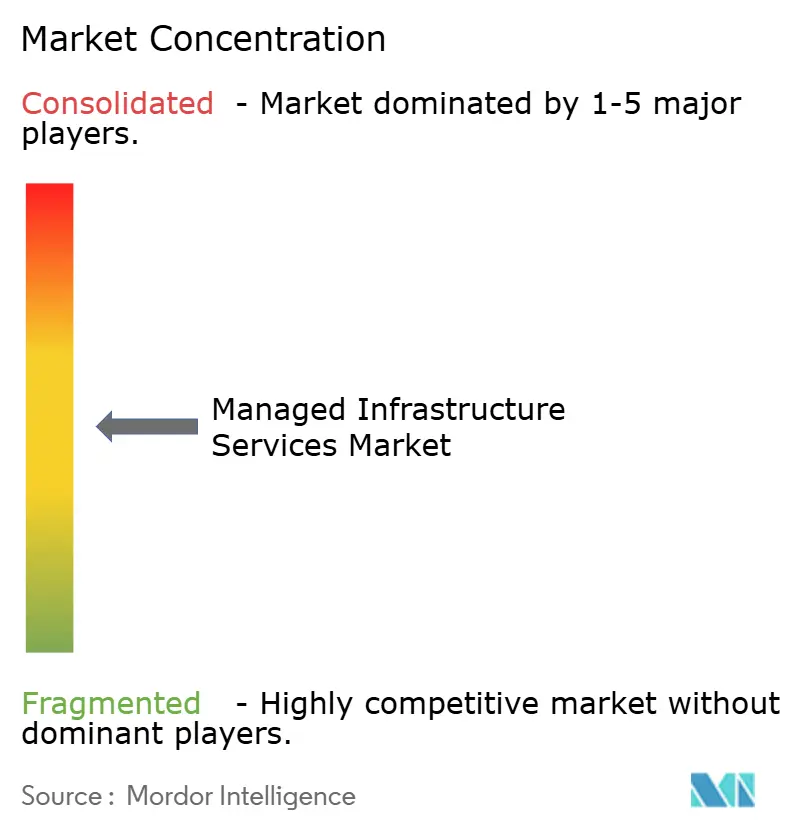

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete Infrastrukturdienste von ���ϲ�����

Die Marktgröße für verwaltete Infrastrukturdienste wird voraussichtlich von USD 129,14 Milliarden im Jahr 2025 auf USD 140,32 Milliarden im Jahr 2026 steigen und bis 2031 USD 211,02 Milliarden erreichen, was einem CAGR von 8,5 % über den Zeitraum 2026–2031 entspricht. Die Cloud-first-Transformation, regulatorische Anforderungen an die betriebliche Resilienz und eine wachsende Qualifikationslücke veranlassen Unternehmen dazu, Infrastrukturbetrieb auszulagern. Verbrauchsbasierte Preisgestaltung, einheitliche Beobachtbarkeit und Zero-Trust-Sicherheitsarchitekturen wandeln Managed-Service-Verträge von arbeitsintensiver Ticketbearbeitung zu ergebnisgebundenen Vereinbarungen um, die Latenz, Verfügbarkeit und Compliance garantieren. Hyperscaler erweitern ihre Portfolios von reiner Infrastruktur hin zu vollständigem Stack-Management, was die Margen traditioneller Anbieter unter Druck setzt, aber auch Weiterverkaufs- und Co-Innovationskanäle eröffnet. Edge-Computing, Sovereign-Cloud-Frameworks und nachhaltigkeitsgebundene Service-Level-Agreements entwickeln sich zu den nächsten Differenzierungsfeldern. Der Preiswettbewerb lässt nach, da Automatisierungstiefe, Compliance-Positionierung und Integrationsreichweite die Personalkapazität als Beschaffungskriterium ablösen.

Wichtigste Erkenntnisse des Berichts

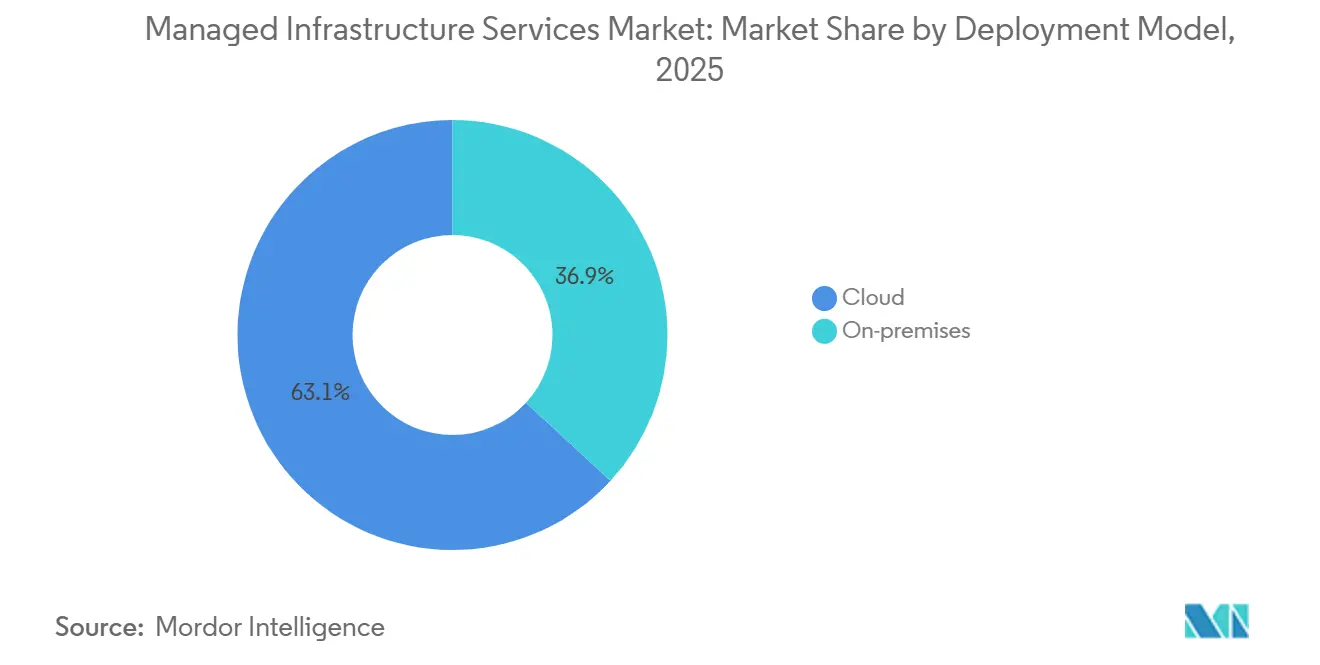

- Nach Bereitstellungsmodell entfiel auf die Cloud im Jahr 2025 ein Anteil von 63,14 % des Umsatzes, während On-Premises-Installationen bis 2031 mit einem CAGR von 8,2 % wachsen.

- Nach Dienstleistungstyp führte die Serververwaltung mit einem Marktanteil von 28,19 % am Markt für verwaltete Infrastrukturdienste im Jahr 2025; KI-gesteuerte Beobachtbarkeit wird voraussichtlich bis 2031 mit einem CAGR von 11,81 % wachsen.

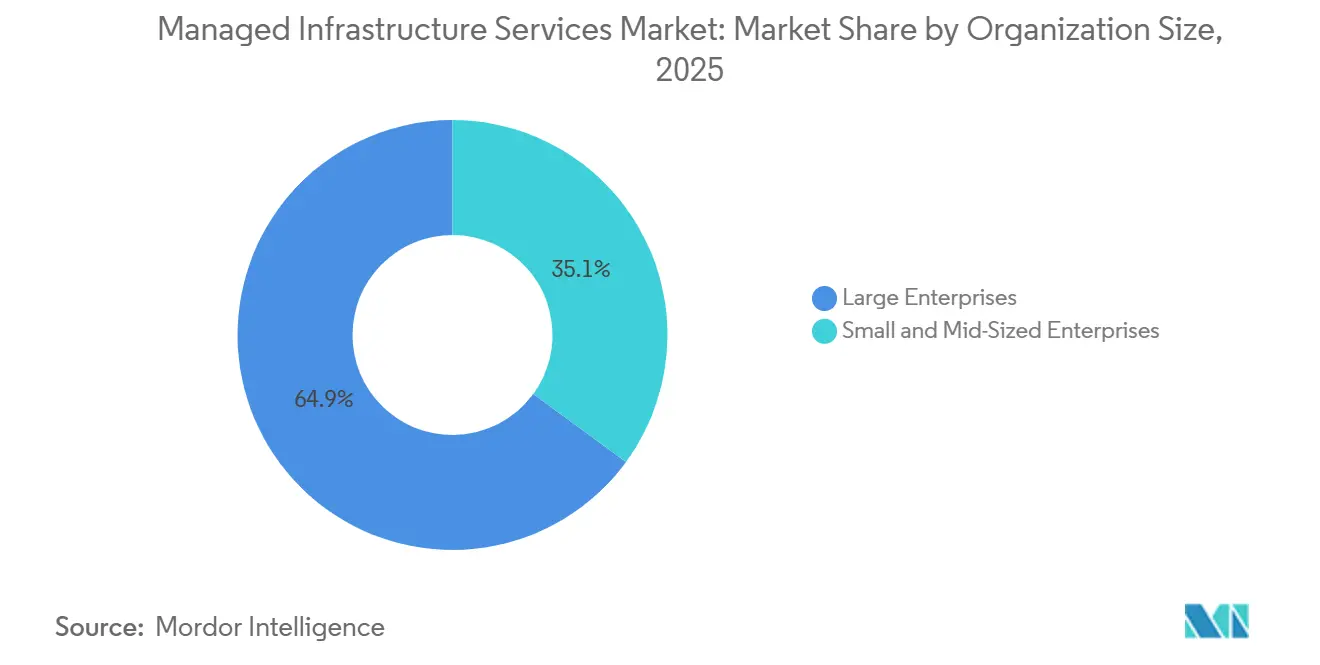

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Anteil von 64,94 % an der Marktgröße für verwaltete Infrastrukturdienste; kleine und mittelständische Unternehmen wachsen bis 2031 mit einem CAGR von 9,11 %.

- Nach Endnutzerbranche entfielen auf den Bereich Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 22,95 % des Umsatzanteils, während das Gesundheitswesen und die Biowissenschaften mit dem schnellsten CAGR von 11,43 % bis 2031 wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,53 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 10,21 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verwaltete Infrastrukturdienste

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang zu Alles-als-Dienst-Geschäftsmodellen | +1.8% | Global, frühe Dynamik in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Modernisierung Cloud-nativer Anwendungen | +1.6% | Global, angeführt von dem asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Zero-Trust-Sicherheits-Frameworks in hybriden Umgebungen | +1.4% | Nordamerika und Europa, Ausweitung auf Knotenpunkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Beobachtbarkeit und selbstheilende Infrastruktur | +1.5% | Global, höchste Akzeptanz in den Branchen Technologie und Telekommunikation | Kurzfristig (≤ 2 Jahre) |

| Edge-to-Core- Orchestrierung für die Einführung von Industrie 4.0 | +1.2% | Fertigungskorridore im asiatisch-pazifischen Raum, Deutschland, Mittlerer Westen der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- mandate treiben grünes Rechenzentrum-Outsourcing voran | +1.0% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Übergang zu Alles-als-Dienst-Geschäftsmodellen

Die nutzungsbasierte Preisgestaltung hat sich von Software auf Infrastruktur ausgeweitet und ermöglicht es Unternehmen, feste Abschreibungen gegen variable Betriebskosten einzutauschen, die sich an den Echtzeitbedarf anpassen. Große Cloud-Plattformen haben die sekundengenaue Abrechnung auf Speicher-, Netzwerk- und Datenbankdienste ausgeweitet und damit langjährige Mindestabnahmestrafen beseitigt.[1]Jeff Barr, "Neue sekundengenaue Abrechnung für EC2-Instanzen und EBS-Volumes," Amazon Web Services, aws.amazon.com Die Prüfung von Lieferantenkonzentrationsrisiken auf Vorstandsebene hat Multi-Vendor-Strategien beschleunigt, und Managed-Service-Anbieter bündeln nun die Ausgaben über Hyperscaler, Colocation und Edge-Standorte hinweg, um eine einzige Rechnung zu liefern, die Kosten dem Geschäftswert zuordnet.

Beschleunigte Modernisierung Cloud-nativer Anwendungen

Im Jahr 2025 wurden mehr COBOL-Zeilen stillgelegt als im gesamten vorangegangenen Jahrzehnt, was einen bedeutenden Wandel in der Technologielandschaft markiert, da die Lift-and-Shift-Ökonomie zu containerisierten Microservices überging, die von Kubernetes verwaltet werden. Dieser Übergang verdeutlicht die wachsende Akzeptanz modernisierter Infrastrukturlösungen, die auf die Verbesserung von Effizienz und Skalierbarkeit abzielen. Durch die Umstrukturierung ihrer Kernsysteme erzielten Banken in Singapur und Australien eine bemerkenswerte Reduzierung der Infrastrukturkosten um 40 % sowie Verbesserungen der API-Latenz auf unter 50 Millisekunden, was die greifbaren Vorteile von Modernisierungsbemühungen verdeutlicht.[2]Monetary Authority of Singapore, "Leitlinien zum Management von Technologierisiken," mas.gov.sg Managed-Service-Anbieter heben sich in diesem sich wandelnden Markt ab, indem sie fabrikartige Migrations-Playbooks einsetzen. Diese Playbooks integrieren ISO-27001-Kontrollen mit Site-Reliability-Engineering-Praktiken und stellen sicher, dass ihre Umgebungen nicht nur leistungsoptimiert, sondern auch vollständig prüfungsbereit sind und damit strenge Compliance- und Betriebsstandards erfüllen.

Bedarf an Zero-Trust-Sicherheits-Frameworks in hybriden Umgebungen

Im Jahr 2023 nutzte ein Ransomware-Angriff eine einzelne VPN-Zugangsdaten aus und verdeutlichte damit die erheblichen Schwachstellen, die Perimeter-Abwehrmechanismen innewohnen.[3]Financial Times Staff, "Europäisches Logistikunternehmen durch VPN-Sicherheitslücke von Ransomware getroffen," ft.com Dieser hochkarätige Vorfall diente Organisationen und Versicherern gleichermaßen als Weckruf und veranlasste Versicherer dazu, die Einführung eines Zero-Trust-Sicherheits-Frameworks als Voraussetzung für Policenverlängerungen vorzuschreiben. Als Reaktion auf diesen Wandel haben Dienstleister zunehmend fortschrittliche Sicherheitsmaßnahmen wie identitätsbewusste Gateways und Richtlinien-Engines in ihre Angebote integriert. Diese Systeme sind darauf ausgelegt, jede Sitzung in Echtzeit zu bewerten und zu bewerten, um eine robustere Sicherheitslage zu gewährleisten. Sie erreichen dies, indem sie Signale aus verschiedenen Quellen konsolidieren und analysieren, darunter Cloud-Workloads, lokale ERP-Systeme und Remote-Endpunkte, und so einen umfassenden Schutz über das gesamte Netzwerk hinweg bieten. Darüber hinaus haben Normungsorganisationen wie NIST die Bedeutung von Zero-Trust-Prinzipien anerkannt, indem sie diese in ihre grundlegenden Leitlinien aufgenommen haben. Dieser Schritt hat Zero-Trust effektiv von einer bewährten Praxis zu einer kritischen Compliance-Anforderung für Organisationen erhoben, die ihre Cybersicherheits-Frameworks stärken wollen.

KI-gesteuerte Beobachtbarkeit und selbstheilende Infrastruktur

Modelle des maschinellen Lernens analysieren Metriken, Protokolle und Traces, um Ausfälle vorherzusehen und automatisierte Korrekturen auszulösen, wodurch die mittlere Lösungszeit um bis zu 70 % erheblich reduziert wird. Diese Modelle spielen eine entscheidende Rolle bei der Verbesserung der betrieblichen Effizienz und der Minimierung von Ausfallzeiten. Die Übernahme von Splunk durch Cisco für USD 28 Milliarden im Jahr 2024 unterstrich die wachsende Bewertung einheitlicher Telemetrie durch den Markt und hob deren Bedeutung in der modernen IT-Infrastruktur hervor. Managed-Service-Anbieter monetarisieren diese fortschrittlichen Fähigkeiten zunehmend durch verfügbarkeitsbasierte Verträge. Diese Verträge sehen Strafen vor, wenn Vorhersagemodelle Anomalien nicht erkennen, und gewährleisten so Rechenschaftspflicht und Zuverlässigkeit. Dieser Wandel im Ansatz transformiert das Gespräch von der traditionellen Abhängigkeit von Arbeitskräften hin zur Einführung von maschineller Intelligenz als zentraler Betriebsstrategie.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Hyperscaler-Abhängigkeitsrisiko | -0.9% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Abwanderung von Talenten von traditionellen MSPs zu Cloud-Anbietern | -1.1% | Nordamerika, Europa, Indien | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitäts- barrieren in stark regulierten Sektoren | -0.7% | Europa, China, Naher Osten, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Steigende Cyber-Versicherungsprämien schmälern TCO-Vorteile | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsendes Hyperscaler-Abhängigkeitsrisiko

Unternehmen sehen sich mit steigenden Wechselkosten und potenziellen Egress-Gebühren konfrontiert, die bei der Rückführung von Daten im Petabyte-Maßstab manchmal USD 0,09 pro GB übersteigen können. Diese Kosten können die Betriebsbudgets erheblich belasten, insbesondere für Organisationen, die umfangreiche Datenübertragungen verwalten. Während Managed-Service-Anbieter Cross-Cloud-Abstraktionsschichten zur Vereinfachung des Betriebs anbieten, sind diese Dienste mit einem Anstieg der monatlichen Rechnungen um 12–18 % verbunden. Darüber hinaus schaffen sie weitere Abhängigkeiten, die Lieferantenbeziehungen und die betriebliche Flexibilität erschweren können. Diese wachsende Abhängigkeit von verwalteten Diensten hat die Aufmerksamkeit von Kartellbehörden auf sich gezogen, die solche Praktiken zunehmend auf potenzielle regulatorische Bedenken hin prüfen.

Abwanderung von Talenten von traditionellen MSPs zu Cloud-Anbietern

Hyperscaler locken erfahrene Ingenieure mit lukrativen Aktienpaketen, die die Angebote von Dienstleistungsunternehmen deutlich übertreffen, und treiben die Fluktuationsraten in bestimmten spezialisierten Bereichen auf über 20 %. Dieser Trend hat ein herausforderndes Umfeld für Dienstleister geschaffen, die versuchen, Talente zu halten und gleichzeitig mit den attraktiven Vergütungsstrukturen der Hyperscaler zu konkurrieren. Um diesem Problem zu begegnen, investieren Anbieter stark in Zertifizierungs-Bootcamps zur Weiterqualifizierung ihrer Belegschaft. Trotz dieser Bemühungen bleibt der Mangel an praktischer Erfahrung jedoch ein großes Hindernis. Diese Qualifikationslücke führt nicht nur zu Verzögerungen bei komplexen Migrationsprozessen, sondern erhöht auch die Abhängigkeit von Automatisierungsskripten. Während diese Skripte den offensichtlichen Mangel an qualifizierten Fachkräften vorübergehend verschleiern können, beseitigen sie das Risiko einer Eskalation von Vorfällen nicht vollständig und lassen Organisationen anfällig für betriebliche Störungen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz verstärkt hybride Komplexität

Cloud-Bereitstellungen machten 63,14 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einem CAGR von 8,67 % wachsen. Dieser Trend verdeutlicht eine bedeutende Verschiebung im Markt für verwaltete Infrastrukturdienste hin zu Pay-as-you-go-Modellen, die Unternehmen Flexibilität und Skalierbarkeit bieten. Gleichzeitig halten On-Premises-Installationen einen Anteil von 36,86 %. Dies liegt vor allem daran, dass latenzempfindliche Handelsplattformen und klassifizierte Workloads auf luftgespaltene Server angewiesen sind, um Sicherheit und Leistung zu gewährleisten. Darüber hinaus schreiben Vorschriften wie DORA dokumentierte Fallback-Regelungen vor, was den Bedarf an On-Premises-Infrastruktur in bestimmten Anwendungsfällen weiter verstärkt. Dienstleister bieten nun einheitliche Steuerungsebenen an, die private Racks, Colocation-Käfige und öffentliche IaaS integrieren und Richtlinien sowie Telemetrie in einer kohärenten und optimierten Ansicht für ein besseres Management und eine bessere Entscheidungsfindung zusammenführen.

Immer mehr Unternehmen setzen auf zweistufige Architekturen, um ihren Betrieb und die Ressourcennutzung zu optimieren. Sie positionieren Echtzeitanalysen am Edge, was eine schnellere Entscheidungsfindung und reduzierte Latenz ermöglicht, während GPU-intensive Trainingsaufgaben in die Cloud ausgelagert werden, um deren Rechenleistung und Skalierbarkeit zu nutzen. Managed-Service-Anbieter orchestrieren diese Platzierungen geschickt unter Berücksichtigung von Faktoren wie Latenz, Kosten und Souveränität, um optimale Leistung und Compliance zu gewährleisten. Diese Fähigkeit erhebt hybride Architektur von einer bloßen Ausstiegsstrategie zu einer bevorzugten Designentscheidung und bietet Unternehmen einen ausgewogenen Ansatz zur Erfüllung ihrer sich entwickelnden geschäftlichen und technischen Anforderungen.

Nach Dienstleistungstyp: KI-Beobachtbarkeit stört die Vorherrschaft der Serververwaltung

Trotz eines Anteils von 28,19 % am Umsatzkuchen verblasst die Wachstumsrate der Serververwaltung von 7,8 % im Vergleich zu ihren KI-gestützten Pendants. Dieses Segment spielt weiterhin eine entscheidende Rolle im breiteren Markt, aber sein langsameres Wachstum verdeutlicht die steigende Nachfrage nach innovativen Lösungen. Da Unternehmen auf vorausschauende Wartung setzen, wird die KI-gesteuerte Beobachtbarkeit das Dienstleistungswachstum anführen und einen prognostizierten CAGR von 11,81 % aufweisen. Dieser Trend unterstreicht die wachsende Bedeutung künstlicher Intelligenz bei der Steigerung der Effizienz und der Reduzierung betrieblicher Ausfallzeiten.

Da hybrides Arbeiten die Dichte der Büro-Endpunkte verringert, sehen sich Desktop- und Druckdienste mit einem jährlichen Rückgang von 6,9 % konfrontiert. Der Übergang zu Remote- und flexiblen Arbeitsumgebungen hat die Nachfrage nach traditioneller Büroinfrastruktur erheblich beeinflusst. Gleichzeitig werden Netzwerk- und Konnektivitätsdienste, die nun 16,3 % des Umsatzes ausmachen, durch Software-defined-WAN-Overlays gestärkt, die die Netzwerkleistung und Skalierbarkeit verbessern. Darüber hinaus profitiert das Inventar- und Asset-Management von den Compliance-Mandaten der ISO 19770, die die Lizenzabstimmung durch Automatisierung rationalisieren. Diese Mandate gewährleisten nicht nur die Compliance, sondern helfen Organisationen auch dabei, ihre Asset-Nutzung zu optimieren und Kosten zu senken.

Nach Unternehmensgröße: KMU nutzen Plattformökonomie, um die Infrastrukturlücke zu schließen

Während �Ұ���ß�ܲԳٱ���Ա��� mit einem dominanten Anteil von 64,94 % am Markt für verwaltete Infrastrukturdienste aufwarten, liegt ihre Wachstumsrate von 8,3 % hinter dem Anstieg von 9,11 % bei kleinen und mittelständischen Unternehmen zurück. Diese Diskrepanz verdeutlicht die zunehmende Akzeptanz von verwalteten Infrastrukturdiensten durch kleinere Organisationen. Einst zu einem Preis von USD 250.000 für Hardware angeboten, sind gebündelte Kubernetes-Cluster, Objektspeicher und verwaltete Datenbanken nun für nur USD 4.000 pro Monat erhältlich, was die Einstiegshürde für erstklassige Resilienz erheblich senkt. Diese Kostensenkung hat fortschrittliche Infrastrukturlösungen für ein breiteres Spektrum von Unternehmen zugänglicher gemacht und ihnen ermöglicht, effektiver im Markt zu konkurrieren.

Da kleine und mittelständische Unternehmen (KMU) eine jährliche Abwanderungsrate von 18 % verzeichnen, optimieren Dienstleister ihre Onboarding-Prozesse, um Kunden zu binden und die betriebliche Effizienz zu verbessern. Durch die Implementierung von Self-Service-Blueprints und chatbasiertem Support haben sie es geschafft, die Amortisationszeiten für die Kundengewinnung auf nur 18 Monate zu reduzieren. Dieser Wandel lenkt den Sektor für verwaltete Infrastrukturdienste weg von seinen traditionellen maßgeschneiderten Beratungswurzeln hin zu einem Modell, das an die wiederkehrenden Umsatzströme von Software erinnert. Die Transformation verbessert nicht nur die Skalierbarkeit für Anbieter, sondern sorgt auch für einen besser vorhersehbaren Umsatzfluss und bringt die Branche mit modernen Geschäftspraktiken in Einklang.

Nach Endnutzerbranche: Gesundheitswesen überholt BFSI bei der Dringlichkeit der Modernisierung

Im Jahr 2025 hielt der BFSI-Sektor einen bedeutenden Umsatzanteil von 22,95 %, der hauptsächlich durch die weit verbreitete Einführung von ISO-20022-Zahlungsnachrichtenstandards und Sofortzahlungssystemen angetrieben wurde. Diese Fortschritte haben Zahlungsprozesse rationalisiert und die betriebliche Effizienz im Sektor verbessert. Gleichzeitig zeigten die Sektoren Gesundheitswesen und Biowissenschaften eine bemerkenswerte Dynamik und erzielten das schnellste Wachstum mit einem beeindruckenden CAGR von 11,43 %. Dieses Wachstum ist auf zunehmende Investitionen in fortschrittliche Technologien und die steigende Nachfrage nach innovativen Gesundheitslösungen zurückzuführen. In den USA spielen Interoperabilitätsmandate im Rahmen des Trusted Exchange Framework eine entscheidende Rolle bei der Gestaltung des Marktes. Diese Mandate erfordern die Implementierung von FHIR-APIs, die für die Verwaltung von Datenabruf-Spitzen unerlässlich sind. Solche Spitzen führen oft zu erheblichen Verkehrsspitzen, die den Einsatz elastischer Rechenkapazitäten erfordern, um einen reibungslosen Betrieb zu gewährleisten.

Die Sektoren Telekommunikation, Fertigung und Einzelhandel verzeichnen ebenfalls robuste hohe einstellige Wachstumsraten. Dieses Wachstum wird durch die Integration von Predictive Analytics und Omnichannel-Strategien angetrieben, die diesen Sektoren ermöglichen, Kundenerlebnisse zu verbessern und Betriebsprozesse zu optimieren. Darüber hinaus setzen Regierungsbehörden zunehmend auf Cloud-first-Richtlinien, die die Umwandlung von Investitionsbudgets in Betriebsausgaben beinhalten. Dieser Wandel ermöglicht es Behörden, mehr Flexibilität und Skalierbarkeit zu erreichen und gleichzeitig strenge Datensouveränitätsstandards einzuhalten. Diese Entwicklungen unterstreichen den wachsenden Schwerpunkt auf digitaler Transformation und der Einführung fortschrittlicher Technologien in verschiedenen Sektoren.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 42,53 % des globalen Umsatzes, aber sein CAGR von 8,2 % lag aufgrund der Marktsättigung, die die Stückpreise unter Druck setzt, hinter dem globalen Durchschnitt zurück. Die Leistung der Region spiegelt einen reifen Markt wider, in dem das Wachstum durch begrenzte Möglichkeiten für eine signifikante Expansion eingeschränkt ist. Die Nachfrage in den USA ist stark auf Finanzdienstleistungen, Technologie und bundesstaatenübergreifende Gesundheitsnetzwerke ausgerichtet, die weiterhin Investitionen in fortschrittliche Cloud-Lösungen antreiben. Kanada setzt derweil auf Cloud-first-Initiativen und orientiert sich dabei eng an FedRAMP-Standards, um Sicherheit und Compliance zu verbessern. Darüber hinaus treibt Mexikos Nearshoring-Boom das Edge-Computing voran, insbesondere in der Nähe seiner Fertigungszentren, da Unternehmen versuchen, den Betrieb zu optimieren und die Latenz in Produktionsprozessen zu reduzieren.

Der asiatisch-pazifische Raum führt mit einem robusten CAGR von 10,21 %, angetrieben durch Sovereign-Cloud-Initiativen in Ländern wie Indien, Indonesien und Vietnam. Das Wachstum der Region wird durch zunehmende Digitalisierungsbemühungen und unterstützende Regierungspolitiken gestützt, die auf die Förderung lokaler Cloud-Ökosysteme abzielen. Indiens Datenschutzgesetz für digitale personenbezogene Daten stärkt lokale Anbieter und ebnet den Weg für Kooperationen mit Hyperscalern wie Tata Consultancy Services und Wipro, die regulatorische Vorteile nutzen, um ihre Marktpräsenz auszubauen. Während China, angetrieben durch staatlich geförderte Expansionen von Giganten wie Alibaba Cloud und Huawei, als dominierender Akteur der Region gilt, setzen Japan und ��ü���ǰ��� auf verwaltete Infrastruktur, um ihre 5G- und Industrie-4.0-Fortschritte voranzutreiben. Diese Fortschritte sind entscheidend für die Ermöglichung von Technologien der nächsten Generation und die Aufrechterhaltung der Wettbewerbsfähigkeit auf dem globalen Markt.

Europa mit einem Umsatzanteil von 18,3 % verzeichnet eine Wachstumsrate von 8,6 %. Der Digital Operational Resilience Act gestaltet die Landschaft um, bricht langfristige Verträge auf und fördert Multi-Cloud-Strategien, die herstellerunabhängigen Akteuren zugutekommen. Dieser regulatorische Wandel schafft Chancen für Anbieter, die flexible und interoperable Lösungen anbieten können. In Deutschland liegt ein starker Schwerpunkt auf der Edge-to-Core-Integration für die Fabrikautomatisierung, die für die Steigerung der Produktivität und die Unterstützung der industriellen Basis des Landes unerlässlich ist. Gleichzeitig konsolidiert das Vereinigte Königreich öffentliche Sektor-Workloads und bevorzugt ISO-20000-zertifizierte Anbieter durch Konzessionsrahmen, die hohe Servicestandards gewährleisten. Der Nahe Osten verzeichnet derweil ein Wachstum von 9,8 %, das durch Smart-City-Initiativen verankert ist, die die städtische Infrastruktur und Dienstleistungen transformieren. Afrika verzeichnet einen Anstieg von 11 %, der durch die Expansion von Fintech- und Mobile-Money-Plattformen angetrieben wird, die die finanzielle Inklusion auf dem gesamten Kontinent fördern. ��ü�岹��������첹 wächst mit 9,3 %, wobei Banken und E-Commerce-Plattformen auf verwaltete Cloud-Dienste umsteigen, alles unter Vorschriften, die an die DSGVO erinnern und darauf abzielen, den Datenschutz und die Privatsphäre in der Region zu verbessern.

Wettbewerbslandschaft

Im Jahr 2025 werden die fünf größten Anbieter – Kyndryl, Accenture, Tata Consultancy Services, DXC Technology und Capgemini – voraussichtlich rund 28 % des Marktumsatzes auf sich vereinen. Diese Dominanz verdeutlicht den erheblichen Einfluss dieser Akteure auf dem Markt und lässt gleichzeitig Raum für eine vielfältige Palette regionaler Spezialisten und durch Automatisierung getriebener Start-ups. Kyndryl hat in einem strategischen Schritt im Jahr 2024 eine Allianz mit AWS geschmiedet und damit seine traditionellen Mainframe-Engagements in zukunftsorientierte Hybrid-Cloud-Blueprints umgewandelt. Diese Partnerschaft unterstreicht Kyndryls Engagement für Innovation und die Anpassung an die sich entwickelnde Technologielandschaft. Accenture hat derweil seine Fähigkeiten durch die Übernahme von Inspirage um Oracle-Cloud-Migrationsdienste erweitert. Diese Übernahme stärkt Accentures Fähigkeit, die wachsende Nachfrage nach Cloud-Migrationslösungen zu bedienen. In Anerkennung der sich entwickelnden Datenlokalisierungsgesetze hat Tata Consultancy Services ein Sovereign-Cloud-Framework für 2026 entwickelt und damit seine Bindungen an indische Kunden des öffentlichen Sektors vertieft. Dieses Framework erfüllt nicht nur regulatorische Anforderungen, sondern stärkt auch die Position von Tata Consultancy Services im öffentlichen Sektor.

Hyperscaler treten nun in direkten Wettbewerb, mit Angeboten wie AWS Managed Services, Azure Managed Applications und dem verwalteten Active Directory von Google Cloud. Diese Dienste bündeln Werkzeuge, Netzwerke und operativen Support, oft zu Preisen, die die Normen traditioneller Kostenplus-Verträge herausfordern. Durch die Integration dieser Fähigkeiten definieren Hyperscaler die Wettbewerbslandschaft neu und setzen neue Maßstäbe für die Servicebereitstellung. Neue Marktteilnehmer wie Aiven und Cockroach Labs schaffen sich eine Nische, indem sie verwaltete Open-Source-Datendienste anbieten und so das Risiko einer Anbieterabhängigkeit effektiv mindern. Diese aufstrebenden Anbieter nutzen Marktlücken und bieten Lösungen an, die auf spezifische Bedürfnisse zugeschnitten sind, was den Wettbewerb weiter intensiviert. Etablierte Anbieter heben sich durch vertikale Compliance, innovative kohlenstoffgebundene Preisgestaltung und umfassende Beobachtbarkeitspipelines ab, die Geschäftsmetriken gegenüber bloßer Server-Verfügbarkeit priorisieren. Diese Differenzierungsmerkmale werden immer wichtiger, da Unternehmen zunehmend Lösungen fordern, die mit ihren betrieblichen Zielen und Nachhaltigkeitszielen übereinstimmen.

Den Paradigmenwechsel vollziehend, bevorzugen ergebnisbasierte Vereinbarungen nun Abrechnungsmodelle, die auf gemeinsamen Einsparungen oder Resilienz-Credits basieren. Diese Entwicklung belohnt Anbieter, die Automatisierung tief in ihre Dienste einbetten, während diejenigen, die auf manuelle Prozesse angewiesen sind, mit Strafen rechnen müssen. Diese Vereinbarungen spiegeln einen wachsenden Schwerpunkt auf Effizienz und messbaren Ergebnissen wider und ermutigen Anbieter, ihre Angebote zu innovieren und zu optimieren. Da Standards wie ISO 20000 und ITIL 4 zu Basiserwartungen werden, schwenken Unternehmen auf die Entwicklung proprietärer Lösungen in Bereichen wie Orchestrierung, Telemetrie und Richtlinienautomatisierung um und entfernen sich von traditionellen Personalaufstockungsstrategien. Dieser Wandel verdeutlicht den Fokus der Branche auf geistiges Eigentum und fortschrittliche Technologien als wichtige Treiber von Wettbewerbsvorteilen in der sich entwickelnden Marktlandschaft.

Marktführer für verwaltete Infrastrukturdienste

Dell Technologies Inc.

Hewlett Packard Enterprise

Cisco Systems, Inc.

International Business Machines Corporation

Fujitsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kyndryl und Microsoft haben ihre Hybrid-Cloud-Allianz auf 60 Länder ausgeweitet und Azure Arc mit Mainframe-Modernisierungsdiensten integriert.

- Januar 2026: Tata Consultancy Services hat ein Sovereign-Cloud-Framework mit AWS für indische Behörden eingeführt, das dem Datenschutzgesetz für digitale personenbezogene Daten entspricht.

- Dezember 2025: Accenture hat Inspirage für USD 180 Millionen übernommen, um die Oracle-Cloud-Migrationsfähigkeiten zu stärken.

- November 2025: Hewlett Packard Enterprise hat GreenLake Managed Infrastructure Services mit Kohlenstoffintensitätsberichterstattung eingeführt.

Umfang des globalen Berichts über den Markt für verwaltete Infrastrukturdienste

Verwaltete Infrastrukturdienste beziehen sich auf die Auslagerung der Infrastruktur- und Inventaraktivitäten einer Organisation an einen externen Managed-Service-Anbieter (MSP). Diese Dienste werden häufig auf Vertragsbasis in Anspruch genommen, wobei der MSP eine Reihe vereinbarter Standards erfüllen muss, um von dem Vertrag zu profitieren. Diese Praktiken sind typischerweise in groß- und kleinmaßstäblichen Organisationen für Desktop- und Druckdienstverträge, Server usw. zu finden.

Der Bericht über den Markt für verwaltete Infrastrukturdienste ist segmentiert nach Bereitstellungsmodell (vor Ort und Cloud), Dienstleistungstyp (Desktop und Druck, Serververwaltung, Inventar- und Asset-Management und weitere), Unternehmensgröße (�Ұ���ß�ܲԳٱ���Ա��� und KMU), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen, Fertigung, Einzelhandel, Regierung und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vor Ort |

| Cloud |

| Desktop- und Druckdienste |

| Serververwaltung |

| Inventar- und Asset-Management |

| Netzwerk- und Konnektivitätsdienste |

| Sonstige verwaltete Infrastrukturdienste |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittelständische Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Vor Ort | ||

| Cloud | |||

| Nach Dienstleistungstyp | Desktop- und Druckdienste | ||

| Serververwaltung | |||

| Inventar- und Asset-Management | |||

| Netzwerk- und Konnektivitätsdienste | |||

| Sonstige verwaltete Infrastrukturdienste | |||

| Nach Unternehmensgröße | �Ұ���ß�ܲԳٱ���Ա��� | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Informationstechnologie und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| ��ü���ǰ��� | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für verwaltete Infrastrukturdienste bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 211,02 Milliarden erreichen, gegenüber USD 140,32 Milliarden im Jahr 2026.

Welches Bereitstellungsmodell wächst am schnellsten im Bereich der verwalteten Infrastrukturdienste?

Cloud-Bereitstellungen, die im Jahr 2025 bereits einen Anteil von 63,14 % hielten, wachsen bis 2031 mit einem CAGR von 8,67 %.

Warum setzen kleine und mittelständische Unternehmen auf verwaltete Infrastrukturdienste?

KMU profitieren von der verbrauchsbasierten Preisgestaltung, die große Kapitalaufwendungen überflüssig macht, und treiben damit einen CAGR von 9,11 % voran, der den Gesamtmarkt übertrifft.

Welche Endnutzerbranche zeigt die höchste Wachstumsdynamik?

Das Gesundheitswesen und die Biowissenschaften wachsen mit einem CAGR von 11,43 % dank Interoperabilitätsmandaten und der Fernüberwachung von Patienten.

Seite zuletzt aktualisiert am: