Marktgröße und Marktanteil für industrielle Röntgenprüfgeräte und Bildgebungssoftware

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

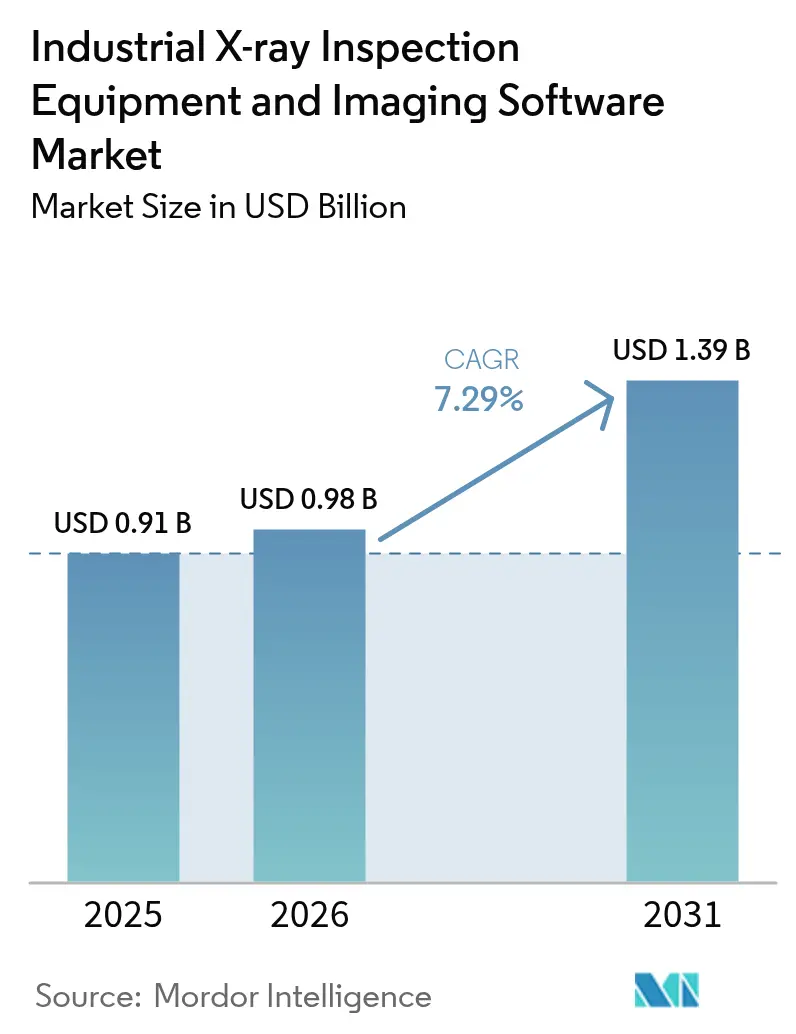

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Röntgenprüfgeräte und Bildgebungssoftware von ���ϲ�����

Der Markt für industrielle Röntgenprüfgeräte und Bildgebungssoftware wurde im Jahr 2025 auf 0,91 Milliarden USD geschätzt und soll von 0,98 Milliarden USD im Jahr 2026 auf 1,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,29 % während des Prognosezeitraums (2026–2031). Drei strukturelle Verschiebungen treiben die steigende Nachfrage an: die rasche Migration von analogem Film zu digitaler und computertomographischer Technologie, der verstärkte Einsatz von künstlicher Intelligenz zur Echtzeit-Fehlererkennung und strengere Null-Fehler-Mandate in der Luft- und Raumfahrt- sowie Halbleiter-Lieferkette. Zusammen vergrößern diese Faktoren die installierte Basis, treiben die durchschnittlichen Verkaufspreise für Computertomographie-Einheiten in die Höhe und lenken die Wertschöpfung hin zu abonnementbasierten Analyseplattformen, die Bilddaten noch lange nach der �ұ��ä�ٱ�installation monetarisieren. Die Investitionsausgaben begünstigen weiterhin Hochleistungsröhren und großflächige digitale Detektoren, doch wiederkehrende Softwareeinnahmen stützen nun die Rentabilität der Anbieter, was Cloud-nativen Anbietern Raum schafft, die Analysen von der Hardware entkoppeln. Die Nachfrage ist geographisch in der Asien-Pazifik-Region konzentriert, wo staatliche Anreize für die Halbleiter-Selbstversorgung die Einführung von Inline-CTs beschleunigen. Nordamerika und Europa investieren unterdessen in tragbare Systeme für die alternde Öl- und Gasinfrastruktur sowie für die Luft- und Raumfahrtwartung.[1]Chinesisches Ministerium für Industrie und Informationstechnologie, „Förderprogramm für Halbleitergeräte 2024”, Miit.gov.cn

Wichtigste Erkenntnisse des Berichts

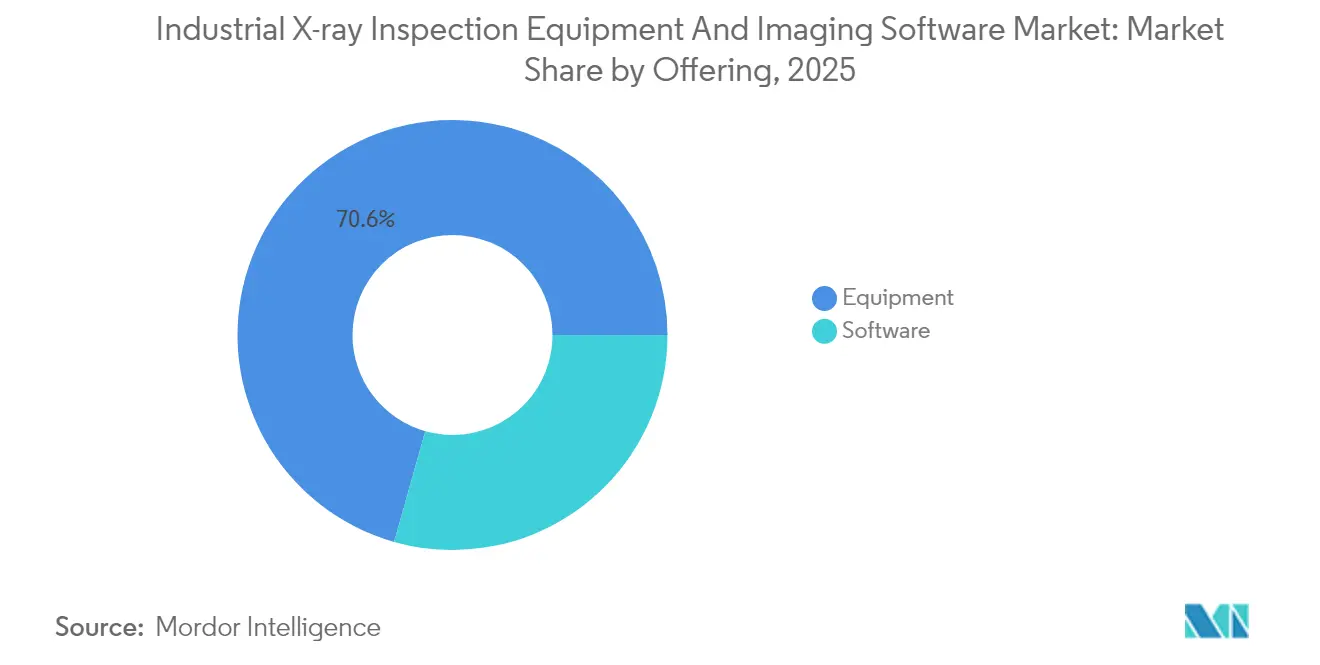

- Nach Angebot erfasste die �ұ��ä�ٱ�kategorie im Jahr 2025 70,62 % des Umsatzes; Software soll bis 2031 mit einer CAGR von 10,86 % wachsen.

- Nach Technologie dominierte die Direktradiographie im Jahr 2025 mit 45,63 % des Umsatzes; die Computertomographie soll bis 2031 mit einer CAGR von 9,54 % wachsen.

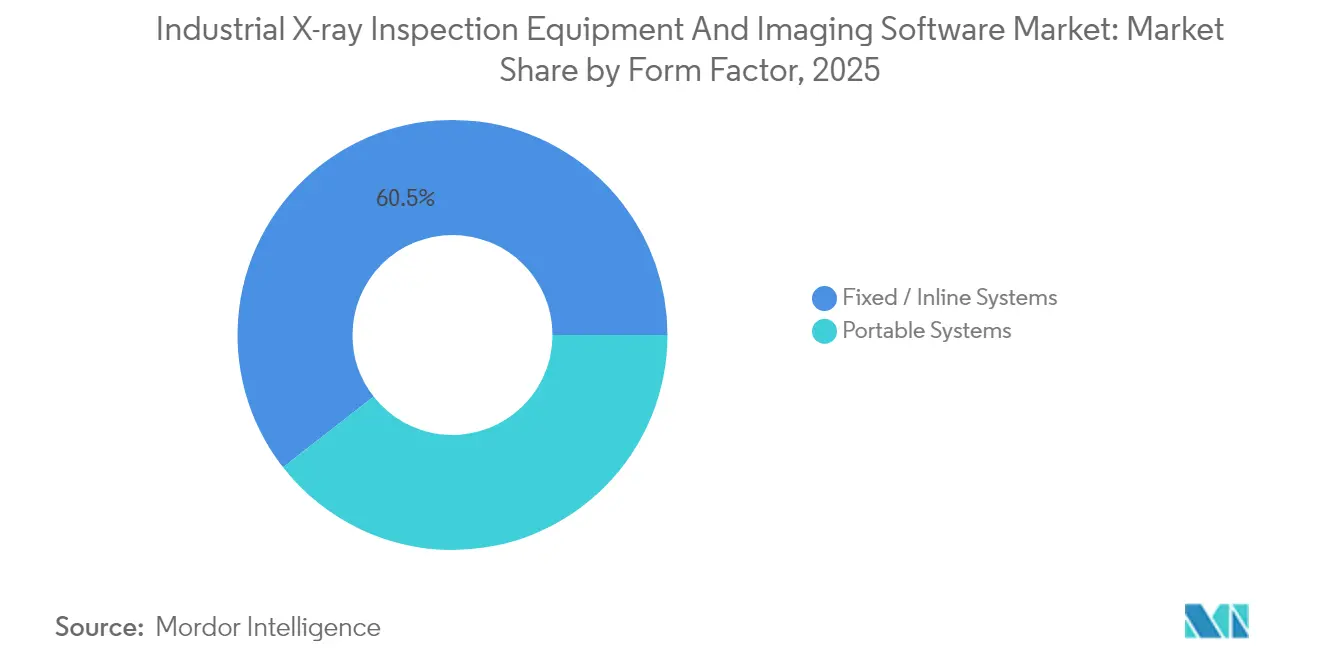

- Nach Formfaktor entfielen auf stationäre oder Inline-Systeme im Jahr 2025 60,55 % des Umsatzes, während tragbare Systeme bis 2031 eine CAGR von 10,21 % erzielen sollen.

- Nach Dimension erfassten 3D- oder CT-Systeme im Jahr 2025 54,42 % des Umsatzes und sollen bis 2031 mit einer CAGR von 11,98 % wachsen.

- Nach Endverbraucherbranche führte der Luft- und Raumfahrtsektor im Jahr 2025 mit einem Anteil von 26,64 %, während der Halbleiter- und Elektroniksektor bis 2031 eine CAGR von 10,55 % erzielen soll.

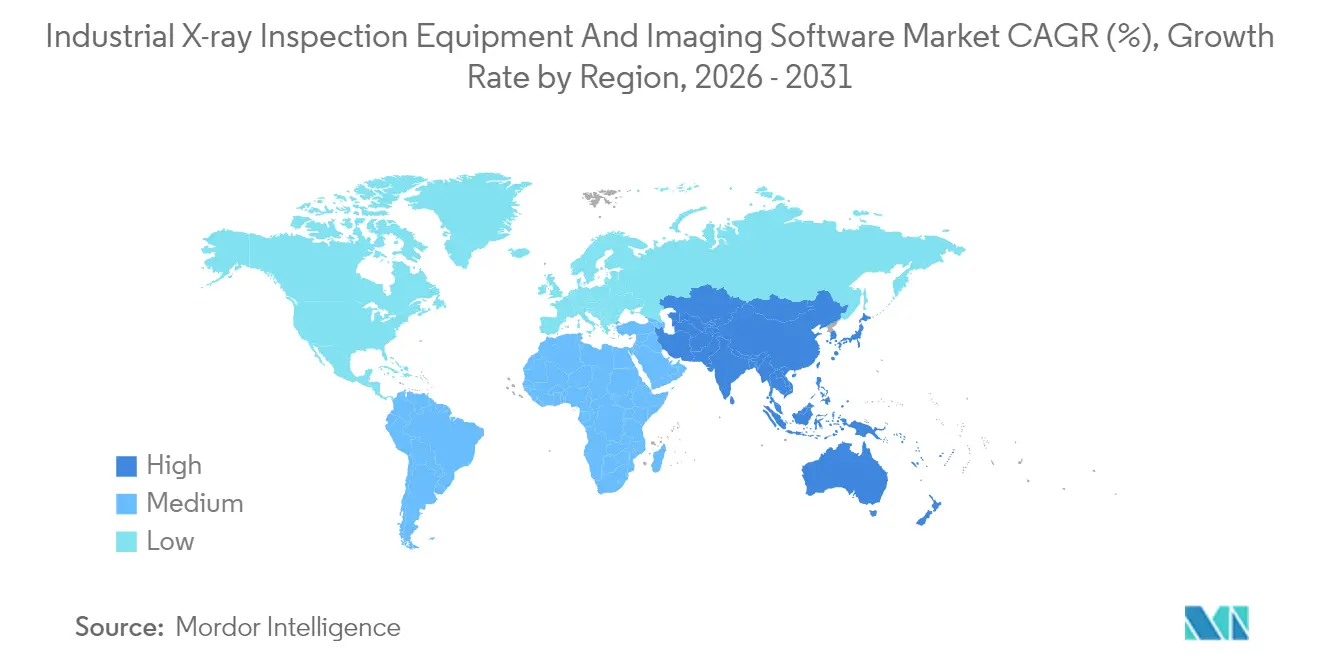

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 36,45 % des Umsatzes und soll bis 2031 mit einer CAGR von 9,31 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für industrielle Röntgenprüfgeräte und Bildgebungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach tragbaren und miniaturisierten Systemen | +1.2% | Global, mit Schwerpunkt im Öl- und Gassektor Nordamerikas und des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Migration von Filmradiographie zu digitaler Radiographie | +1.5% | Global, angeführt von Automobil-Zentren in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Inspektionsanforderungen für EV-Batterien und Halbleiter | +2.1% | Asien-Pazifik als Kern (China, ��ü���ǰ���, Japan), Übertragung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration von KI-basierter automatisierter Fehlererkennung | +1.8% | Global, frühe Übernahme in der nordamerikanischen Luft- und Raumfahrt sowie im europäischen Automobilbereich | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Null-Fehler-Fertigung | +0.9% | Nordamerika und Europa in der Luft- und Raumfahrt, Asien-Pazifik bei Halbleitern | Langfristig (≥ 4 Jahre) |

| Reshoring und Lokalisierung von Lieferketten | +0.7% | Nordamerika und Europa, mit selektiven Gewinnen in Mexiko und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Nachfrage nach tragbaren und miniaturisierten Systemen

Tragbare Röntgengeräte ersetzen stationäre Gehäuse im Bereich des Pipeline-Integritätsmanagements und der Verbundwerkstoff-Flugzeugzellen-Reparatur, da sie die Kosten für den Transport großer Teile eliminieren. Der biegsame Detektor DXR Flex von Waygate Technologies, der 2024 eingeführt wurde, legt sich um gekrümmte Turbinenschaufeln und Druckbehälter und verkürzt die Inspektionszeit um 40 %. Dies bestätigt den Einsatz vor Ort für Betreiber, die bisher selten Radiographiekapazitäten im Außeneinsatz hatten. Aktualisierte Richtlinien des American Petroleum Institute erkennen nun die tragbare digitale Radiographie für Schweißnahtprüfungen an und verbessern damit die regulatorische Akzeptanz. Batteriebetriebene Generatoren und miniaturisierte Röhren haben das Gesamtsystemgewicht unter 15 kg gedrückt, was den Einsatz durch einen einzigen Techniker auf abgelegenen Wüsten- oder Offshore-Plattformen ermöglicht. Anbieter kombinieren nun Hardware-Mietmodelle mit Cloud-Analysen und machen die Inspektion zu einem Pay-per-Use-Dienst, der die Einstiegshürde für kleine Auftragnehmer senkt.

Migration von Filmradiographie zu digitaler Radiographie

Digitale Radiographie eliminiert chemische Verarbeitungsverzögerungen und ermöglicht eine sofortige Bildüberprüfung, wodurch die Zykluszeiten von 20 Minuten auf weniger als 3 Minuten pro Teil reduziert werden. Die D-DR-Serie von Dürr NDT, die 2024 eingeführt wurde, verwendet 14-Bit-amorphe-Silizium-Detektoren, die 0,1-mm-Poren in Aluminium-Batteriegehäusen erkennen, ein Detail, das Film kaum erfassen kann. Die Veröffentlichung von ISO 17636-2 vereinheitlichte die Akzeptanzkriterien für Schweißnähte und ermöglicht grenzüberschreitende Zertifizierungen, wodurch die Filmabhängigkeit weiter sinkt.[2]Internationale Organisation für Normung, „ISO 17636-2:2024”, Iso.org Während Nischen-Kernanwendungen das archivierbare Film bevorzugen, machen sinkende Verbrauchskosten und ein höherer Dynamikbereich Film zu einem schrumpfenden Anteil am Markt für industrielle Röntgenprüfgeräte und Bildgebungssoftware.

Ausweitung der Inspektionsanforderungen für EV-Batterien und Halbleiter

Inline-CT ist in China nun für Lithium-Ionen-Zellen über 100 Ah vorgeschrieben, was die Systeminstallationen bei CATL, BYD und Gotion-Werken vorantreibt. Halbleiter-Packaging-Häuser in ��ü���ǰ��� und Taiwan setzen Sub-Mikrometer-CT ein, um das Chiplet-Stapeln zu verifizieren, wobei SEMI einen Anstieg der CT-Käufe um 85 % im Jahr 2024 verzeichnete.[3]SEMI, „CT-Metrologie-Leitfaden für dreidimensional integrierte Schaltkreise”, Semi.org Das Detektorangebot hat sich verknappt, was Varex Imaging veranlasste, die Kapazitäten in Utah und der Schweiz auszubauen. Volumetrische Bildgebung deckt Lithium-Ablagerungen, Hohlräume und Ausrichtungsfehler auf, die für 2D-Systeme unsichtbar sind, und macht die Computertomographie zum Metrologiestandardwerkzeug für fortschrittliche Packaging-Linien.

Integration von KI-basierter automatisierter Fehlererkennung

Konvolutionale neuronale Netze, die mit radiographischen Datensätzen trainiert wurden, erreichen eine Genauigkeit von über 95 % bei Porosität, Rissen und Einschlüssen und entsprechen damit dem Urteil von Level-III-Radiographen, während sie mit 200 Teilen pro Stunde arbeiten. Die Sherlock-Plattform von Teledyne DALSA fügte 2024 unbeaufsichtigtes Lernen hinzu und ermöglicht so die Anomalieerkennung, wenn beschriftete Daten knapp sind. Cloud-basierte Modelle standardisieren Inspektionsergebnisse in globalen Werken, reduzieren Nacharbeit und kompensieren teilweise den Mangel an zertifiziertem Personal. Regulatorische Anforderungen verlangen in der Luft- und Raumfahrt noch immer eine menschliche Überprüfung, aber Automobil- und Elektroniklinien genehmigen Teile während der Spitzenschichten bereits automatisch.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Systeme | -1.4% | Global, besonders ausgeprägt in ��ü�岹��������첹, dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Radiographie-Fachkräften | -0.9% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Komplexe globale Strahlenschutz-Compliance | -0.6% | Global, fragmentiert in Asien-Pazifik, dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Inspektionslinien | -0.4% | Nordamerika und Europa im Automobilbereich, Asien-Pazifik in der Elektronik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapitalkosten für fortschrittliche Systeme

Computertomographie-Einheiten kosten 500.000–2 Millionen USD, was die Übernahme auf OEMs mit Mehrjahresbudgets beschränkt und kleine Gießereien, die 40 % der potenziellen Nutzer ausmachen, ausschließt. Die Leasingdurchdringung liegt unter 15 %, verglichen mit 35 % in der medizinischen Bildgebung, da Restwertmodelle noch in den Kinderschuhen stecken und die Detektortechnologie sich rasch weiterentwickelt. Einfuhrzölle von 10–25 % in Brasilien, Indien und Teilen Afrikas belasten kapitalknappen Käufern zusätzlich und drängen sie zu Ultraschall- oder Wirbelstromalternativen, die Detektionsempfindlichkeit gegen Erschwinglichkeit eintauschen.

Mangel an qualifizierten Radiographie-Fachkräften

Laut ASNT-Daten aus dem Jahr 2024 sind fast die Hälfte der zertifizierten Level-II- und Level-III-Radiographen in Nordamerika älter als 55 Jahre.[4]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, „Arbeitskräftedemographie und Zertifizierungstrends”, Asnt.org Die Ausbildung erfordert 2.000 beaufsichtigte Stunden, doch die Programmanmeldungen sind seit 2020 um 12 % zurückgegangen, da jüngere Talente eher zur Softwareentwicklung als zu physischen Prüfberufen tendieren. Luft- und Raumfahrt-Hauptunternehmen verlangen weiterhin eine menschliche Freigabe, was bei Produktionshochlauf-Phasen zu Engpässen führt. Eine Lohninflation von durchschnittlich 7 % jährlich schwächt den Kostenvorteil der internen Inspektion und fördert die Konsolidierung in zentralisierten Labors sowie die Attraktivität KI-gestützter Arbeitsabläufe, die den manuellen Bildinterpretationsaufwand reduzieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Angebot: Software übertrifft das Umsatzwachstum von Hardware

Die Marktgröße für industrielle Röntgenprüfgeräte und Bildgebungssoftware im �ұ��ä�ٱ�bereich erreichte im Jahr 2025 einen beherrschenden Umsatzanteil von 70,62 % und unterstreicht den erheblichen Kapitalbedarf für Generatoren, Detektoren und Bewegungsstufen. Software soll jedoch bis 2031 jährlich mit einer Rate von 10,86 % wachsen, was fast dem doppelten Wachstumstempo der Hardware entspricht. Anbieter verkaufen nun Abonnement-Analysen, die Bilddaten in prädiktive Wartungseinblicke umwandeln und das Umsatzwachstum vom Hardware-Ersatzzyklus entkoppeln. Cloud-Einsatz verlagert die Prozessorlast von den Werkshallen, ermöglicht kontinuierliche Algorithmus-Updates und verlängert die effektive Lebensdauer installierter Detektoren.

Wiederkehrende Software-Abrechnung verbessert die Planbarkeit des Cashflows und zieht Risikokapital für Algorithmus-Spezialisten an, die KI-Engines an Legacy-Hardwareanbieter lizenzieren. Hardware-Anbieter reagieren, indem sie Edge-Prozessoren in Detektorarrays einbetten, Bilder lokal verarbeiten und nur komprimierte Metadaten in die Cloud übertragen. Diese Fusion verwischt die Kategoriengrenzen und erhöht gleichzeitig den Bedarf an Cybersicherheitskontrollen, wie von IEC 62443 vorgeschrieben, die Automobil-Tier-1-Zulieferer nun implementieren müssen. Infolgedessen bestimmen Software-Differenzierung statt Röhren-Wattzahl die Kaufentscheidungen, und tragbare Systeme mit integrierten Analysen gewinnen bei Feldprüfungen an Beliebtheit, wo Netzwerklatenz Cloud-Roundtrips behindert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Computertomographie gewinnt, während 2D die Reife erreicht

Direktradiographie entfiel 2025 auf 45,63 % des Umsatzes dank ihrer Geschwindigkeit auf Hochvolumen-Schweiß- und Gusslinien. Die Computertomographie beschleunigt sich jedoch mit einer CAGR von 9,54 %, getrieben vom EV-Batterie- und Halbleiterbedarf. Filmradiographie zieht sich in Nischen-Kernanwendungen zurück, da ISO 17636-2 digitale Modalitäten weltweit validiert. Computed Radiography befindet sich in einer schrumpfenden Mitte, preislich unterhalb von DR, aber unfähig, deren Durchsatz oder Dynamikbereich zu erreichen.

Das volumetrische Bildgebungspotenzial der CT ist für Aluminium-Hochdruckdruckguss unverzichtbar, wo Porosität oft jenseits der 2D-Erkennungstiefe liegt. Die International Automotive Task Force hat Klauseln zur volumetrischen Inspektion für sicherheitskritische Strukturen hinzugefügt, die voraussichtlich CT-Aufträge in Deutschland und China beschleunigen werden. Halbleiterlinien verlassen sich nun auf CT zur Leerraumerkennung in Mikrobumps von bis zu 2 μm Größe und wandeln CT von einem Fehleranalyse-Werkzeug in eine Inline-Metrologie-Technik um. Detektorverbesserungen in Verbindung mit Rekonstruktionsalgorithmen reduzierten die Scanzeiten im Jahr 2025 um 35 % und verringerten die Kosten pro Bild im Vergleich zu 2D-Systemen, was die Zugänglichkeit der CT erweitert.

Nach Formfaktor: Tragbarkeit gewinnt bei der Feldprüfung

Stationäre oder Inline-Systeme repräsentierten im Jahr 2025 60,55 % des Umsatzes, da Automobil-, Batterie- und Elektroniklinien starre, mit Förderbändern integrierte Gehäuse erfordern. Tragbare Systeme sollen jedoch eine CAGR von 10,21 % erzielen, da Öl- und Gasunternehmen, Luft- und Raumfahrtwartungsbetreiber und Eigentümer ziviler Infrastruktur Vor-Ort-Bildgebung anstreben. Der Tragbarkeitsaufschlag, typischerweise 25 % über vergleichbaren stationären Einheiten, honoriert robuste Gehäuse, Batteriebetrieb und 5G-Konnektivität.

Nikons 12 kg schwerer batteriebetriebener CT-Scanner, der 2024 eingeführt wurde, überträgt volumetrische Daten über sichere 5G-Verbindungen auf Tablets und ermöglicht so die Fernbegutachtung durch Experten während des Flugzeugumschlags, wodurch die Wartungsausfallzeit um bis zu 5 Tage verkürzt wird. Gleichzeitig entwickeln sich stationäre Systeme zu modularen Arbeitszellen, die eine Vielzahl von Teileabmessungen aufnehmen können, wodurch die Kapitalauslastung und Effizienz gesteigert werden. Die Datenarchitektur ist eine entscheidende Variable: Inline-Einheiten sind mit Manufacturing-Execution-Software für geschlossene Regelkreise verbunden, während tragbare Sets Daten lokal zwischenspeichern, um Inspektionsstandorte mit begrenzter Bandbreite zu unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dimension: 3D-Systeme dominieren bei steigender Komplexität

Dreidimensionale Systeme beanspruchten im Jahr 2025 54,42 % des Dimensionsumsatzes, und ihre CAGR von 11,98 % macht sie zum am schnellsten wachsenden Segment. Zweidimensionale Bildgebung dominiert weiterhin auf Hochgeschwindigkeits-Lebensmittel- und Automobil-Rohbaulinien, wo Defekte planar sind; additive Fertigung und mehrschichtige Elektronik erfordern jedoch volumetrische Kartierung. Der SEMI-Leitfaden 2024 zur CT-Metrologie für dreidimensionale integrierte Schaltkreise kodifizierte Leistungsziele und verankerte CT in Halbleiter-Roadmaps.

Hybride Laminographie adressiert nun gedruckte Leiterplatten und liefert 3D-Schnitte bei 2D-Zykluszeiten, während temperaturkontrollierte CT-Suiten in Luft- und Raumfahrt-Triebwerkswerke für gittergefüllte Turbinenschaufeln vordringen. Anlagenumrüstungen fügen Projektbudgets 100.000–200.000 USD hinzu, doch die Amortisation ergibt sich durch Ausschussreduzierung und schnellere Designiterationen. Infolgedessen soll der Marktanteil für industrielle Röntgenprüfgeräte und Bildgebungssoftware bei 3D-Einheiten im Laufe des Jahrzehnts zunehmen.

Nach Endverbraucherbranche: Halbleiter überholt Luft- und Raumfahrt beim Wachstum

Die Luft- und Raumfahrt entfiel im Jahr 2025 auf 26,64 % des Umsatzes, was auf strenge AS9100- und NADCAP-Regime zurückzuführen ist, die eine radiographische Überprüfung kritischer Schmiedeteile erfordern. Halbleiter und Elektronik wachsen jedoch mit einer CAGR von 10,55 % und sollen die Luft- und Raumfahrt bis 2031 überflügeln. Chiplet-Architekturen und 3D-Stapelung machen CT zur einzigen zerstörungsfreien Lösung zur Verifizierung der Mikrobump-Koplanarität, was die Marktgröße für industrielle Röntgenprüfgeräte und Bildgebungssoftware im Bereich Halbleiterinspektion jedes Jahr steigert.

Der Automobilsektor bleibt die zweitgrößte Kundengruppe, gestützt durch das Wachstum bei Batteriezellen und Aluminium-Leichtbau; traditionelle Verbrennungsmotor-Inspektionslinien stagnieren jedoch. Ausgaben für Öl und Gas stabilisieren sich, da der Pipelinebau in Nordamerika verlangsamt, während die Inspektion von Windturbinenblättern das entstehende Segment Energie und Strom belebt. Lebensmittelsicherheitsvorschriften im Rahmen des Lebensmittelsicherheitsmodernisierungsgesetzes der US-amerikanischen Lebensmittel- und Arzneimittelbehörde verlagern die Haftung stromaufwärts und fügen kostengünstige 2D-Scanner, aber aufgrund der Preissensitivität nur bescheidene CT-Volumina hinzu.

Geografische Analyse

Asien-Pazifik erwirtschaftete 36,45 % des Umsatzes im Jahr 2025 und ist auf Kurs für eine CAGR von 9,31 % bis 2031. Chinas Halbleitergeräteförderung in Höhe von 12 Milliarden USD hat die Platzierung von Hochdurchsatz-CT-Linien bei inländischen Gießereien katalysiert, während südkoreanische Speicherhersteller 3D-NAND und hochbandbreitiges Speicher-Packaging skalieren, das volumetrische Inspektion erfordert. Japanische Lieferanten, angeführt von Nikon und Rigaku, exportieren hochmargige Systeme in ganz ��ü��Dz��ٲ�������� und nutzen ihr nationales Know-how in der Röntgenoptik, um die regionale Führungsposition zu festigen. Indien schafft inkrementelle Nachfrage, da EV-Gigafabriken entstehen, obwohl Einfuhrzölle und ein Mangel an zertifizierten Technikern die Übernahme dämpfen.

Nordamerika trug im Jahr 2025 rund 28,15 % des Umsatzes bei, getrieben von Luft- und Raumfahrt-Hauptunternehmen und einem Aufschwung bei EV-Batteriewerken, die für Subventionen nach dem Inflation Reduction Act qualifiziert sind. Der Inline-CT-Einsatz in Fabriken in Michigan und Tennessee sieht sich Lieferzeiten von 12–18 Monaten für Scanner und Detektoren gegenüber, doch bundesstaatliche Steuergutschriften reduzieren das Kapitalrisiko. Kanada hält eine Nachfrage nach tragbaren Röntgensystemen zur Inspektion der Pipeline-Integrität aufrecht, und Mexiko unterstützt Aluminiumgussprogramme, die US-amerikanische Montagewerke beliefern.

Europa entfiel auf rund 24,78 % des Umsatzes im Jahr 2025. Deutschland, Frankreich und Italien verfügen über starke Luft- und Raumfahrt- sowie Automobilcluster, doch Kapitalbudgets bevorzugen bei flachen Produktionsvolumina Software-Upgrades gegenüber neuen �ұ��ä�ٱ�n. Das Gesetz der Europäischen Union über künstliche Intelligenz legt Regeln zur Algorithmustransparenz fest, die die KI-Übernahme in der Region selektiv verzögern könnten.

��ü�岹��������첹, der Nahe Osten und Afrika entfielen zusammen auf rund 10,62 % des Umsatzes. Brasiliens Embraer bestellt CT-Einheiten für Regionaljet-Komponenten, doch Währungsvolatilität bremst Beschaffungszyklen. Saudi Aramco und ADNOC betreiben umfangreiche tragbare Systemflotten für die Pipeline-Inspektion; der Übergang zu erneuerbaren Energien verringert jedoch neue Pipeline-Möglichkeiten. ��ü�岹�ڰ����첹 verlässt sich aufgrund der geringen Verfügbarkeit von CT-Servicenetzwerken bei Bergbaugeräten auf die Ultraschallprüfung, was die regionale Durchdringung des Marktes für industrielle Röntgenprüfgeräte und Bildgebungssoftware begrenzt.

Wettbewerbslandschaft

Die fünf führenden Anbieter – YXLON International, Waygate Technologies, Nikon Corporation, North Star Imaging und Varex Imaging – halten gemeinsam einen soliden, jedoch nicht dominierenden Umsatzanteil und platzieren die Marktkonzentration im mittleren Bereich. Systemintegratoren bieten schlüsselfertige Gehäuse mit proprietären Rekonstruktions-Engines an, während Komponentenspezialisten wie Hamamatsu Photonics Röntgenröhren und Detektoren an mehrere Integratoren liefern, was eine vertikale Wechselabhängigkeit schafft und die Preise stabilisiert. Hardware-Spezifikationen haben sich angeglichen und verlagern den Wettbewerb hin zu KI-Algorithmen, Augmented-Reality-Schnittstellen und Cloud-Analyse-Abonnements.

Die biegsamen Detektorarrays von Waygate Technologies verkürzen die Turbinenschaufel-Inspektionszeit um 40 % und zwingen Wettbewerber, in die Detektorflexibilität zu investieren. Varex Imaging skaliert die Detektorproduktion bis 2026 um 25 %, um Lieferengpässe bei der Halbleiterinspektion zu beheben, und signalisiert damit Kapazität als Wettbewerbshebel. Patentanmeldungen überstiegen im Jahr 2024 die Zahl von 200, mit Schwerpunkt auf CZT-Sensoren und Streukorrekturverfahren, doch fragmentierte Durchsetzung dämpft das Klagrisiko. ISO-17025-Kalibrierfähigkeit und NADCAP-Akkreditierung dienen weiterhin als nicht-tarifäre Handelshemmnisse und begünstigen etablierte Anbieter mit globalen Servicenetzwerken, die multinationale Kunden unterstützen können.

Software-only-Disruptoren wie Cognex und Teledyne DALSA entkoppeln Analysen von Hardware und ermöglichen so mehr Flexibilität und Skalierbarkeit. Ihre Lizenzmodelle ermöglichen es Endnutzern, Legacy-Gehäuse mit moderner KI nachzurüsten, was die Lebensdauer von Anlagen verlängert und die Abhängigkeit von Integratoren reduziert. Kontaminantendetektionslösungen für die Lebensmittelindustrie und Inline-CT für Batteriezellen bieten Weißflächen-Möglichkeiten, bei denen die Anforderungen an Zykluszeiten die vorhandenen Kapazitäten übersteigen und Startups Nischenpositionen einnehmen können, bevor etablierte Anbieter umrüsten.

Marktführer für industrielle Röntgenprüfgeräte und Bildgebungssoftware

YXLON International

General Electric Company

Nikon Corporation

North Star Imaging Inc.

Carestream Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Nikon Corporation optimierte CT-Rekonstruktionsalgorithmen für die additive Fertigung und reduzierte die Scanzeiten für Gitterstrukturen in Turbinenschaufeln um 35 %.

- Juli 2025: Varex Imaging begann eine Detektor-Fertigungserweiterung im Wert von 18 Millionen USD in Salt Lake City mit dem Ziel einer Kapazitätssteigerung von 25 % bis Mitte 2026.

- Juni 2025: Waygate Technologies gewann einen Auftrag im Wert von 30 Millionen USD zur Lieferung von Inline-Röntgensystemen mit KI-Fehlerklassifikation für Verbundwerkstoff-Rumpfprogramme in Frankreich, Deutschland und Spanien.

- Mai 2025: Teledyne Technologies meldete ein Jahreswachstum von 12 % in seinem industriellen Bildsegment, getrieben durch eine starke Nachfrage nach Leichtbau im Automobilbereich.

Globaler Berichtsumfang für den Markt für industrielle Röntgenprüfgeräte und Bildgebungssoftware

Der Bericht über den Markt für industrielle Röntgenprüfgeräte und Bildgebungssoftware ist segmentiert nach Angebot (�ұ��ä�ٱ�, Software), Technologie (Filmradiographie, Computed Radiography, Direktradiographie, Computertomographie), Formfaktor (tragbare Systeme, stationäre oder Inline-Systeme), Dimension (2��-��ö�Գٲ���Բ�����ٱ�, 3D- oder CT-Systeme), Endverbraucherbranche (Luft- und Raumfahrt, Automobil und Fertigung, Öl und Gas, Halbleiter und Elektronik, Energie und Strom, Bau, Lebensmittelindustrie, sonstige Endverbraucherbranchen) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) ausgedrückt.

| �ұ��ä�ٱ� |

| Software |

| Filmradiographie |

| Computed Radiography |

| Direktradiographie |

| Computertomographie |

| Tragbare Systeme |

| Stationäre / Inline-Systeme |

| 2��-��ö�Գٲ���Բ�����ٱ� |

| 3D- / CT-Systeme |

| Luft- und Raumfahrt |

| Automobil und Fertigung |

| Öl und Gas |

| Halbleiter und Elektronik |

| Energie und Strom |

| Bau |

| Lebensmittelindustrie |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | �ұ��ä�ٱ� | ||

| Software | |||

| Nach Technologie | Filmradiographie | ||

| Computed Radiography | |||

| Direktradiographie | |||

| Computertomographie | |||

| Nach Formfaktor | Tragbare Systeme | ||

| Stationäre / Inline-Systeme | |||

| Nach Dimension | 2��-��ö�Գٲ���Բ�����ٱ� | ||

| 3D- / CT-Systeme | |||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | ||

| Automobil und Fertigung | |||

| Öl und Gas | |||

| Halbleiter und Elektronik | |||

| Energie und Strom | |||

| Bau | |||

| Lebensmittelindustrie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| ��ü��Dz��ٲ�������� | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für industrielle Röntgenprüfgeräte und Bildgebungssoftware bis 2031 wachsen?

Es wird prognostiziert, dass der Markt mit einer CAGR von 7,29 % wächst und bis 2031 einen Wert von 1,39 Milliarden USD erreicht.

Welches Technologiesegment wächst am schnellsten?

Die Computertomographie soll das höchste Wachstum verzeichnen und mit einer CAGR von 9,54 % wachsen, da volumetrische Bildgebung Defekte aufdeckt, die für 2D-Systeme unsichtbar sind.

Warum wächst der Softwareumsatz schneller als der �ұ��ä�ٱ�absatz?

Abonnementbasierte Analysen, KI-gestützte Fehlererkennung und Cloud-Einsatz generieren wiederkehrende Einnahmequellen, die mit einer jährlichen Rate von 10,86 % wachsen, was fast dem doppelten Wachstumstempo der Hardware entspricht.

Welche Region bietet die stärksten Wachstumsaussichten?

Die Asien-Pazifik-Region führt mit einer prognostizierten CAGR von 9,31 %, angetrieben durch Programme zur Halbleiter-Selbstversorgung und den Ausbau der EV-Batteriekapazitäten.

Was ist die primäre Bremse für eine breitere CT-Übernahme?

Hohe Kapitalkosten bei Systempreisen von 500.000–2 Millionen USD begrenzen die Übernahme bei kleinen und mittleren Unternehmen trotz günstiger langfristiger Wirtschaftlichkeit.

Wie gehen Anbieter mit dem Mangel an qualifizierten Radiographen um?

Sie integrieren KI-Algorithmen, die die Fehlerklassifikation automatisieren, reduzieren den Bedarf an manueller Interpretation und ermöglichen es weniger erfahrenen Bedienern, zuverlässige Ergebnisse zu erzielen.

Seite zuletzt aktualisiert am: