Industriemischer-Marktgröße und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.1 Milliarden US-Dollar |

| Marktgröße (2031) | 4.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

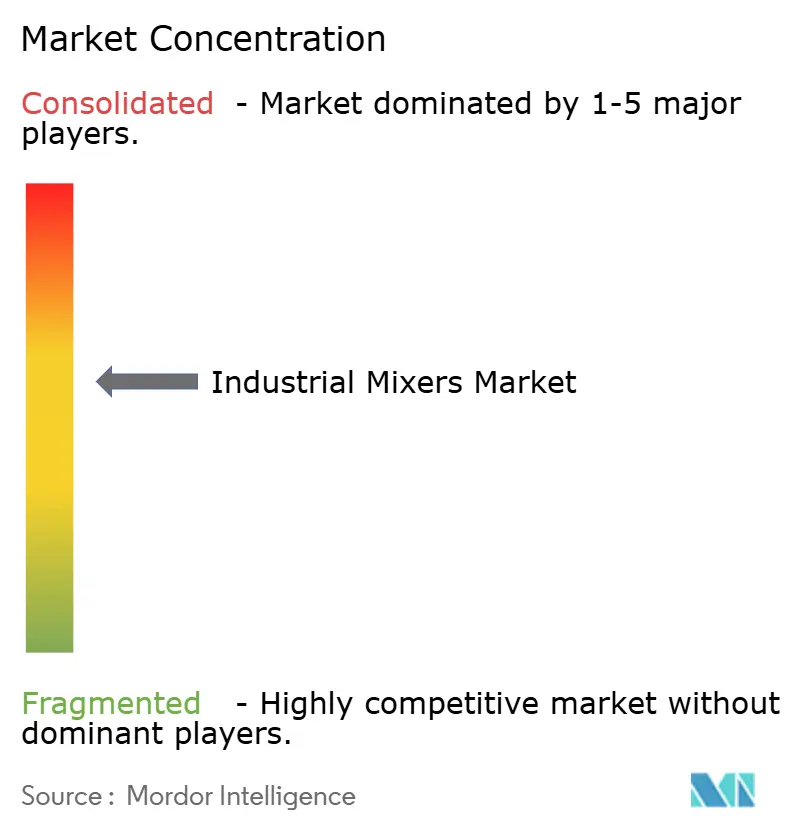

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Industriemischer-Marktanalyse von ���ϲ�����

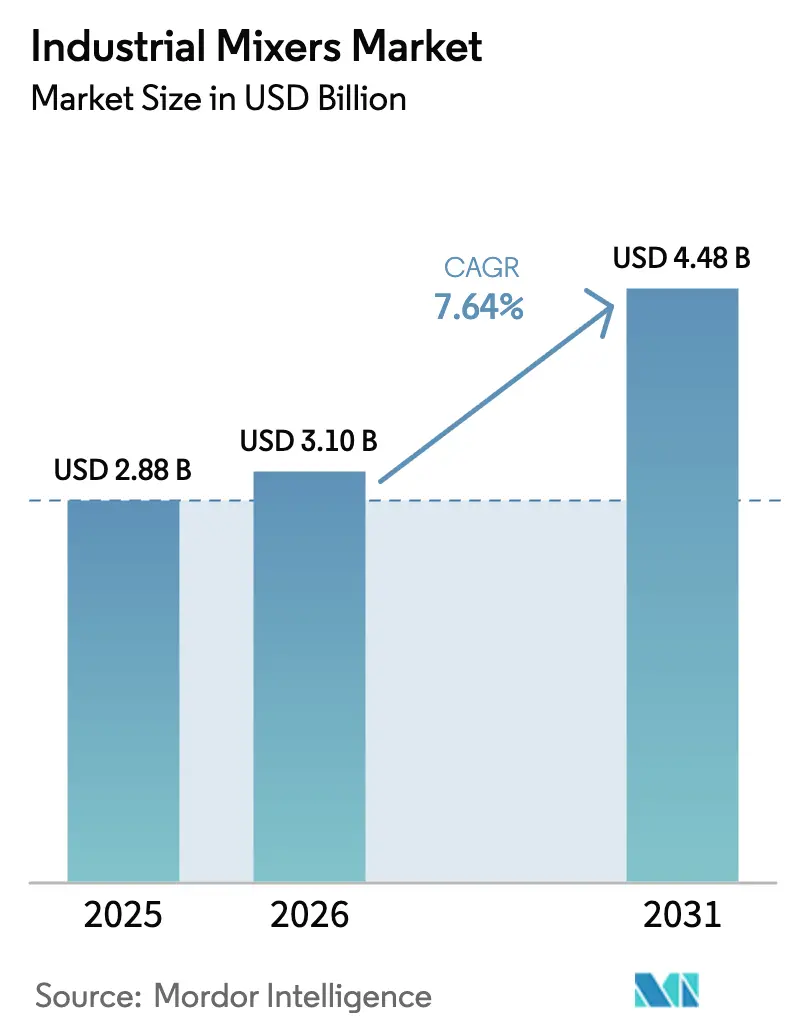

Es wird erwartet, dass der Industriemischer-Markt von 2,88 Milliarden USD im Jahr 2025 auf 3,1 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 7,64 % über den Zeitraum 2026–2031 einen Wert von 4,48 Milliarden USD erreichen wird. Strenge regulatorische Anforderungen in der Lebensmittel- und Pharmaverarbeitung, eine steigende Nachfrage nach energieeffizienten Hochdrehmomentantrieben und der Ausbau der Abwasserbehandlungsinfrastruktur sind wesentliche Faktoren, die stetige Zuwächse im Industriemischer-Markt vorantreiben. Rasche Urbanisierung im Asien-Pazifik-Raum, der Drang zur kontinuierlichen Fertigung in den Biowissenschaften sowie digitale Nachrüstungen, die eine vorausschauende Wartung ermöglichen, weiten die Verbreitung weiter aus. Anbieter differenzieren sich durch hygienisches Design, intelligente Steuerungssysteme und modulare Skid-Pakete, die die Installationszeit verkürzen und gleichzeitig die Prozesszuverlässigkeit steigern.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfielen ��ü����ɱ����� im Jahr 2025 auf einen Marktanteil von 35,85 % am Industriemischer-Markt, während Hochschermischer bis 2031 eine CAGR von 8,05 % verzeichnen sollen.

- Nach Endbenutzerbranche entfiel das Segment Wasser- und Abwasserbehandlung im Jahr 2025 auf 23,05 % der Industriemischer-Marktgröße; das Pharmazeutika-Segment ist mit einer CAGR von 7,74 % bis 2031 zur schnellsten Expansion bereit.

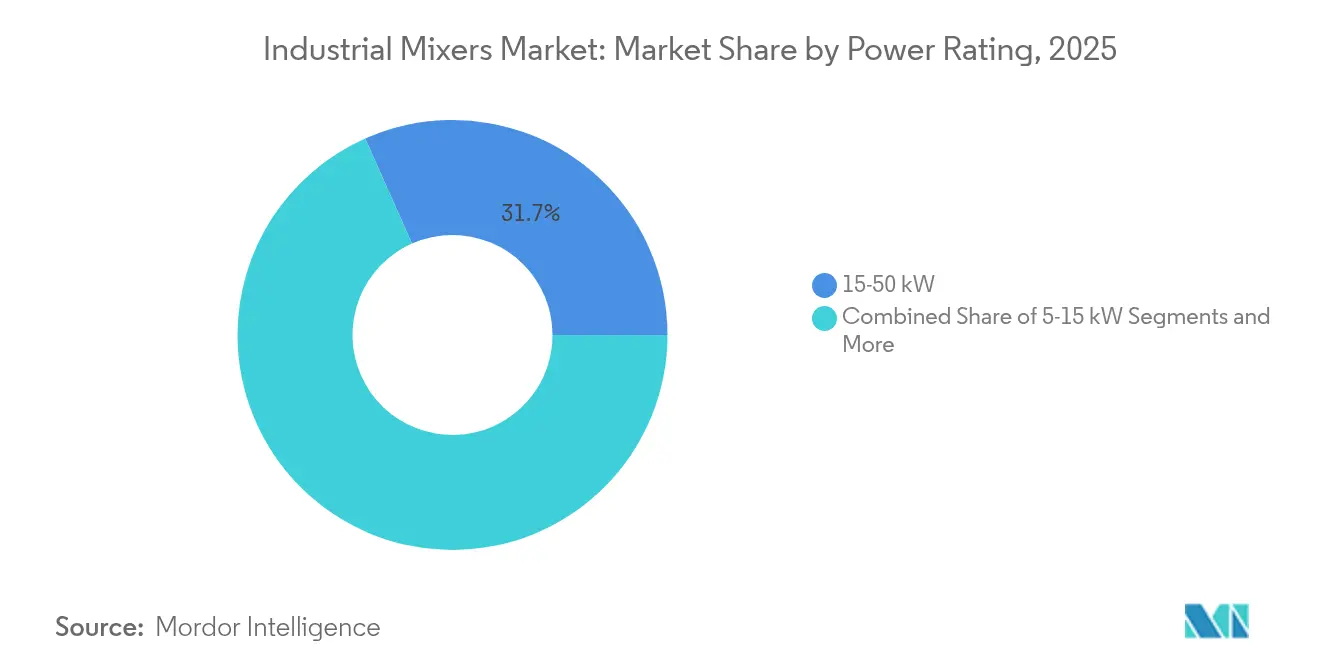

- Nach Leistungsklasse entfielen 15–50-kW-Systeme im Jahr 2025 auf 31,65 % der Industriemischer-Marktgröße; Geräte unter 5 kW entwickeln sich jedoch mit einer CAGR von 7,86 % weiter, getrieben durch den Trend zur modularen Verarbeitung.

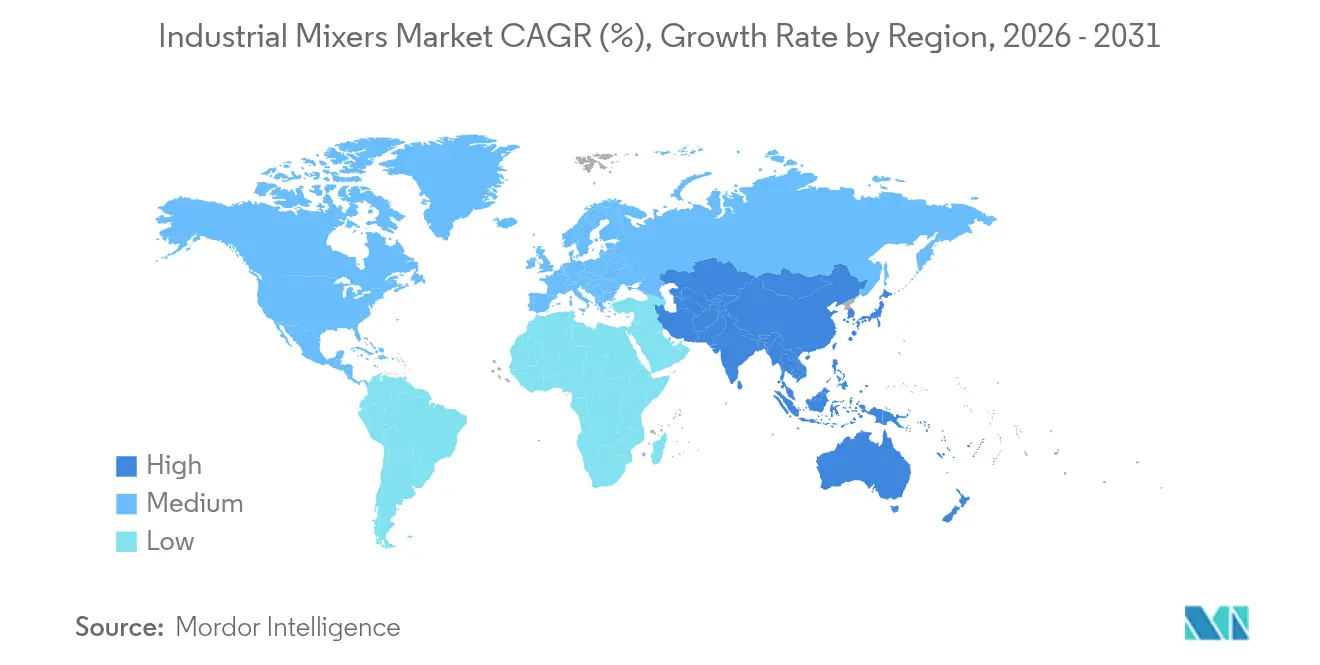

- Nach Geografie erfasste die Asien-Pazifik-Region im Jahr 2025 29,55 % der Einnahmen und soll bis 2031 die höchste CAGR von 8,18 % liefern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Industriemischer-Markttrends und -erkenntnisse

Treiber-Auswirkungsanalyse*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strengere Hygieneanforderungen in Lebensmittel und Pharma | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einführung energieeffizienter Hochdrehmomentmotoren | +1.8% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg der Kapazitätserweiterungen bei der Abwasserrecycling | +1.5% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Bioreaktornachrüstungen für Pilotprojekte zu kultiviertem Fleisch | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Chemisches Mischen vor Ort für Materialien in Batteriequalität | +1.1% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Modulare „Mischen-auf-Abruf”-Skids für abgelegene Bergbaulager | +0.9% | Ressourcenreiche Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strengere Hygieneanforderungen in Lebensmittel und Pharma

Lebensmittelgerechte und pharmazeutische Anlagen schreiben jetzt elektropolierte Oberflächen, spaltfreie Schweißnähte und validierte CIP-Protokolle (Reinigung-an-Ort) vor, um die EHEDG-Aktualisierungen von 2024 und die Anforderungen der FDA 21 CFR 110.35 zu erfüllen.[1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „FSMA-Endregelung: Präventive Kontrollen für menschliche Lebensmittel”, fda.gov Anlagenlieferanten, die zertifizierte hygienische Designs liefern, sichern sich Premiumpreise, während kleinere Hersteller mit steigenden Compliance-Kosten konfrontiert sind. In der Pharmaindustrie sind kontinuierliche Produktionslinien auf dokumentierte Mischgleichmäßigkeit angewiesen, was die Beschaffung von Hochscher- und magnetisch angetriebenen Mischern, die unter Audits zur Guten Herstellungspraxis validiert werden, vorantreibt. Nachrüstungen älterer ��ü����ɱ����� scheitern häufig an der Validierung, was den vollständigen Austausch beschleunigt. Diese Dynamik stärkt Wettbewerbsbarrieren und festigt langfristige Serviceverträge rund um hygienische Anlagen.

Einführung energieeffizienter Hochdrehmomentmotoren

Synchronreluktanzmotoren der IE5-Klasse, kombiniert mit Frequenzumrichtern, reduzieren den Energieverbrauch von Mischern im Vergleich zu herkömmlichen Induktionseinheiten um bis zu 20 %, während sie das für hochviskose Schlämme erforderliche Drehmoment liefern.[2]Quelle: Siemens, „Revolutionierung der Lebensmittelproduktion mit Pulver und Software”, siemens.com Vorschriften schreiben bereits eine IE4-Mindesteffizienz über 0,75 kW vor, und ähnliche Regeln, die in Indien und Brasilien diskutiert werden, werden die Flottenerneuerung beschleunigen. Anlageningenieure verknüpfen Antriebe mit Edge-Analytics, die die Drehzahl in Niedriglastphasen reduzieren, die Dichtungslebensdauer verlängern und die Stromkosten im gesamten Industriemischer-Markt senken. Anbieter, die Motoren mit digitalen Steuerpulten bündeln, erzielen höhere Margen und kultivieren datengetriebene Serviceeinnahmen.

Anstieg der Kapazitätserweiterungen beim Abwasserrecycling

Gemeinden und Industrieverbünde erweitern untergetauchte belüftete Filter, Membranbioreaktoren und fortschrittliche Oxidationssysteme, die auf gleichmäßige Durchmischung angewiesen sind, um die Biomasseaktivität aufrechtzuerhalten.[3]Quelle: US-amerikanische Umweltschutzbehörde, „Kommunales Abwasser”, epa.gov Chinas 14. Fünfjahresplan stellt 140 Milliarden USD für die Wasserinfrastruktur bereit, und Indiens Programm „Saubere Ganga” legt ähnlichen Schwerpunkt auf effiziente Mischlösungen. Energieoptimierte Tauchmischer mit IE5-Motoren erfüllen strenge Ablaufgrenzwerte und senken gleichzeitig die Betriebskosten. Lieferanten, die korrosionsbeständige Legierungen und Pakete für vorausschauende Wartung anbieten, sichern sich mehrjährige Rahmenvereinbarungen und befeuern einen günstigen Ausblick für den Industriemischer-Markt in Wasseranwendungen.

Bioreaktornachrüstungen für Pilotprojekte zu kultiviertem Fleisch

Unternehmen für kultiviertes Fleisch benötigen schonende Niedrigscher-Rührorgane, die die Lebensfähigkeit tierischer Zellen erhalten und gleichzeitig den Sauerstofftransfer bei langen Kulturläufen sicherstellen.[4]Quelle: Nature Biotechnology, „Hochskalierung der Produktion von kultiviertem Fleisch”, nature.com Pilotanlagen in den Vereinigten Staaten und Europa rüsten glasausgekleidete Bioreaktoren mit magnetisch gekuppelten ��ü����ɱ�����n nach, um Kontaminationsrisiken auszuschließen. Maßgeschneiderte Mischköpfe erzielen Premiumpreise, stellen aber nur einen kleinen Teil der gesamten Projektausgaben dar, was eine rasche Verbreitung fördert. Partnerschaften zwischen Bioprozessberatern und Mischer-OEMs beschleunigen den Technologietransfer und schaffen eine Nischen-, aber wachstumsstarke Nische innerhalb des breiteren Industriemischer-Markts.

Hemmnisse-Auswirkungsanalyse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rohstoffpreisvolatilität (Edelstahl, Legierungen) | -0.8% | Global, Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten gegenüber alternativen Inline-Dosiersystemen | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende ATEX/IECEx-Zertifizierungskosten für Wasserstoff-Hubs | -0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für ��ü����ɱ����� mit großem Durchmesser | -0.5% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rohstoffpreisvolatilität (Edelstahl, Legierungen)

Edelstahlpreise schwankten im Jahr 2024 um 15–20 %, da die Nickelpreise zwischen 16.500 USD und 20.000 USD je Tonne gehandelt wurden, was die Margen der Mischerhersteller schmälerte.[5]Quelle: Londoner Metallbörse, „LME Nickel”, lme.com Speziallegierungen wie Hastelloy C-276 verzeichneten ähnliche Spitzen, die mit der Nachfrage aus der Luft- und Raumfahrt zusammenhingen, was OEMs zwang, langfristige Rahmenverträge neu zu verhandeln und ihre Einkäufe abzusichern. Größere Anbieter nutzen globale Beschaffung und Bestandspooling, um Kostenschocks abzupuffern, aber regionale Werkstätten haben Schwierigkeiten, Preiserhöhungen weiterzugeben, was neue Kapazitätserweiterungen in der Industriemischer-Branche begrenzt. Die Diversifizierung der Lieferkette nach Indonesien und in die Vereinigten Staaten könnte die Preise stabilisieren, bringt jedoch höhere Basiskosten mit sich, die an die Gerätepreise weitergegeben werden.

Hohe Investitionskosten gegenüber alternativen Inline-Dosiersystemen

Statische Mischer und präzise Inline-Dosier-Skids bieten einen um 30–40 % niedrigeren Gesamtbetriebsaufwand für das Mischen niedrigviskoser Flüssigkeiten, insbesondere in kontinuierlichen Prozesslinien. Pharmazeutische und Spezialchemikalienwerke, die die kontinuierliche Herstellung erkunden, neigen zu kompakten, statischen Lösungen, die sich nahtlos integrieren lassen, ohne ein dediziertes Mischgefäß zu erfordern. Chargenorientierte Sektoren wie Farben, Klebstoffe und Mineralschlämme bevorzugen nach wie vor Rührbehälter, was eine vollständige Verdrängung begrenzt. Dennoch verlangsamt der Wertvergleich die Genehmigungszyklen für traditionelle ��ü����ɱ����� in margenarmen Branchen, was das kurzfristige Wachstum für Teile des Industriemischer-Markts dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: ��ü����ɱ����� behalten die Führung, Hochschermischer beschleunigen

��ü����ɱ����� hatten im Jahr 2025 einen Anteil von 35,85 % am Industriemischer-Markt, gestützt durch jahrzehntelange Leistungsdaten in der Massenchemieverarbeitung, der Mineralaufbereitung und der Wasserbehandlung. Ihre robusten Rahmen und modularen Rührorgan-Bibliotheken ermöglichen eine wirtschaftliche Anpassung an Behältergrößen von über 100 m³. Es wird erwartet, dass die Industriemischer-Marktgröße für ��ü����ɱ����� stetig wächst, da Ersatzzyklen mit zunehmend strengen Hygiene- und Energienormen zusammentreffen. Hochschermischer sollen jedoch mit einer CAGR von 8,05 % wachsen, getrieben durch die Nachfrage nach Emulgierung in der Biotechnologie und bei fortschrittlichen Materialien. Inline-Rotor-Stator-Designs ermöglichen eine Partikelreduzierung auf Mikronebene und unterstützen kontinuierliche Nassmahl- und Vordispergieraufgaben, die vorgelagerte Geräte nicht erfüllen können. Lieferanten integrieren Echtzeit-Drehmoment- und Temperatursensoren, die digitale Zwillinge speisen, wodurch die Maßstabsvergrößerungsgenauigkeit verbessert und die Validierungszeit in regulierten Segmenten wie der Pharmaindustrie reduziert wird.

Digitale Integration gestaltet jede Produktlinie neu. Rührwerksanbieter integrieren Vibrationssensoren in Getriebegehäuse und Wellen und speisen KI-Modelle, die die Lagerlebensdauer prognostizieren. Hersteller von Tauchmischern überarbeiten Gehäuse mit Verbundwerkstofffassungen, die das Gewicht reduzieren und gleichzeitig der Chloridspannungskorrosion in Meerwasserentsalzungsanlagen widerstehen. Statische Mischer und Strahlmischer, die normalerweise energieneutral sind, werden jetzt mit Differenzdrucktransmittern geliefert, die es Betreibern ermöglichen, die Mischintensität ohne invasive Sonden zu überprüfen. Branchenübergreifend ermöglichen IoT-Frameworks Pay-per-Mix-Servicemodelle, bei denen OEMs für Betriebszeit statt nur für Geräte abrechnen, wodurch wiederkehrende Einnahmequellen im Industriemischer-Markt ausgebaut werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endbenutzerbranche: Wasserbehandlung dominiert, Pharmazeutika steigen auf

Kommunale und industrielle Wasserbehandlungsanlagen entfielen im Jahr 2025 auf 23,05 % der Einnahmen und nutzten hocheffiziente Tauchmischer, um aktivierten Schlamm in Suspension zu halten. Anlagenaufrüstungen in China, Indien und dem Nahen Osten halten eine robuste Ersatznachfrage aufrecht, da strenge Ablaufnormen mit den WHO-Ablaufrichtlinien übereinstimmen. Währenddessen ist das Pharmazeutiksegment derzeit kleiner, entwickelt sich aber mit einer CAGR von 7,74 % weiter, was die Errichtung neuer biologischer Anlagen in Singapur, Irland und den Vereinigten Staaten widerspiegelt, die hygienische Hochscher- und magnetisch angetriebene Mischer verwenden. Die Marktanteilsführer im Industriemischer-Markt schneidern reinraumgerechte Skids mit automatisierter Rezeptursteuerung und erfüllen kontinuierliche orale Festdosierungsprotokolle gemäß FDA-Leitlinien.

Chemieproduzenten investieren weiterhin in korrosionsbeständige Mischer für die Synthese von Lithiumionen-Precursoren und erneuerbaren Polymervorstoffen, während Lebensmittel- und Getränkeunternehmen auf hygienische ��ü����ɱ����� upgraden, die nach EHEDG-Standards validiert sind. Der Bergbau erfordert robuste Einheiten mit gehärteten Wellen und verschleißfesten Platten für den Einsatz in Tailings-Becken in großen Höhen. Energieanwendungen, darunter die Konditionierung von Wasserstoffelektrolyseur-Speisewasser und die Biokraftstofffermentation, erschließen neues Terrain, wenn auch von einer kleineren installierten Basis aus. Insgesamt puffert die Vielfalt der Anwendungen branchenspezifische Abschwünge ab und erhält den Schwung für den Industriemischer-Markt aufrecht.

Nach Leistungsklasse: Mittelklasseeinheiten dominieren, Sub-5-kW-Systeme beschleunigen

Mischer mit 15–50 kW machen 31,65 % der Industriemischer-Marktgröße aus und balancieren Drehmomenddichte und Energieeffizienz für Reaktorvolumina zwischen 10 m³ und 100 m³. Die Segmentführerschaft resultiert aus dem weitverbreiteten Einsatz in der Chemie-, Zellstoff- und Papier- sowie Abwasserbelüftungsbeckensektoren. IE5-Motoren, gekoppelt mit Planetengetrieben, liefern hohe Zuverlässigkeit, während Frequenzumrichter eine dynamische Leistungsreduzierung in Niedriglastphasen ermöglichen und so die Dichtungslebensdauer verlängern. Geräte unter 5 kW verzeichnen mit 7,86 % die schnellste CAGR, da Einweg-Bioreaktoren, containerisierte Lebensmittelmisch-Pods und Pilotanlagen zunehmen. Diese kompakten Skids kommen vorkalibriert an, wodurch die Inbetriebnahmezeit auf Tage statt Wochen verkürzt wird, was Auftragsfertigungsunternehmen anspricht, die mehrere Rezepturen gleichzeitig bearbeiten.

Mittelgroße 5–15-kW-Maschinen dienen Labors, die auf den Pilotmaßstab übergehen, und unterstützen schnelle Formulierungsänderungen in Spezialbeschichtungen und Nahrungsergänzungsmitteln. Systeme über 50 kW betreffen typischerweise massive Kristallisatoren, Tailings-Eindicker und anaerobe Vergärer; in diesen Fällen wird die Zustandsüberwachung kritisch, da einzelne Getriebeausfälle Millionen-Dollar-Produktionen zum Stillstand bringen können. Über alle Leistungsklassen hinweg integrieren OEMs digitale Typenschilder, die Laufzeitdaten an Cloud-Dashboards übermitteln, was verbrauchsbasierte Serviceverträge und engere Prozessanalysen im gesamten Industriemischer-Markt ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hält 29,55 % der globalen Einnahmen und ist auf dem Weg zu einer CAGR von 8,18 % bis 2031, was staatlich geförderte Chemiekapazitätserweiterungen, wachsende Pharmaexporte und aggressive kommunale Abwasserausgaben in China und Indien widerspiegelt. In China schafft die Wasserstoff-Recyclierung aus Raffinerieabgasen eine Nachfrage nach ATEX-konformen Strahlmischern, während megagroße Membranbioreaktoren hocheffiziente Tauchmischer erfordern. Indiens produktionsgebundenes Anreizprogramm für aktive pharmazeutische Wirkstoffe stimuliert Upgrades zu Inline-Hochschermischern, und die palmölverarbeitenden Cluster in ��ü��Dz��ٲ�������� setzen Spezialrührwerke für Desodorierungsstufen ein. Lokale Fertigung senkt die Kosten, aber internationale OEMs dominieren die Premiumsegmente, die eine dokumentierte Validierung erfordern.

Nordamerika verfügt über eine beachtliche installierte Basis, die von Biotechnologieclustern in Boston, San Diego und Toronto getragen wird. Kontinuierliche biologische Fertigungslinien erfordern hygienische Hochschermischer mit Einweg-Strömungswegen, während die Erdgasverarbeitung auf Strahlmischer für die Rohöl-Entsalzung setzt. Strenge FDA- und EPA-Vorschriften fördern Ersatzzyklen, die energieeffiziente Designs bevorzugen. Mexikos Chemie- und Lebensmittelfertigungsindustrien importieren modulare Misch-Skids aus den Vereinigten Staaten und nutzen Near-Shore-Lieferketten, um Vorlaufzeiten zu minimieren. Digitale Nachrüstungen, die im Rahmen des US-amerikanischen Inflationsreduzierungsgesetzes finanziert werden, lenken Investitionen in vorausschauende Wartungsmodule für ältere Flotten im Industriemischer-Markt.

Europa setzt auf Nachhaltigkeit und operative Exzellenz, geleitet vom EU-Grünen Deal. Anlagen setzen IE5-Motoren, magnetisch gekuppelte Dichtungen und CO₂-arme Edelstahllegierungen ein, die im Rahmen von Umweltproduktdeklarationen zertifiziert sind. Chemiestandorte in Deutschland und den Niederlanden priorisieren Mischer, die sich in anlagenweite digitale Zwillinge integrieren lassen. ATEX- und IECEx-Anforderungen für Wasserstoffelektrolyseeinheiten erhöhen die Zertifizierungskosten, schützen jedoch auch etablierte Lieferanten mit robusten Dokumentationssystemen. Kreislaufwirtschaftsinitiativen weiten die Nachfrage nach Mischern beim Kunststoffrecycling, bei der anaeroben Vergärung und bei der Herstellung von Biofertilizern aus. Insgesamt fördern diese Treiber einen ausgewogenen, aber technologisch intensiven Ausblick für den Industriemischer-Markt in Europa.

Wettbewerbslandschaft

Der Industriemischer-Markt bleibt mäßig fragmentiert. Führende Unternehmen wie SPX Flow, Sulzer, Alfa Laval, Xylem und GEA Group stützen sich auf breite Portfolios, globale Servicenetzwerke und langjährige Kundenbeziehungen. Diese Marktführer integrieren IoT-Gateways und KI-gestützte Analyseplattformen, die Dichtungsverschleiß und Getriebeermüdung vorhersagen, und bündeln leistungsbasierte Serviceverträge, die die Kundenbindung vertiefen. Die Demonstration eines digitalen Zwillings von SPX Flow mit Siemens im Jahr 2025 veranschaulicht, wie virtuelle Inbetriebnahme die Validierungszeit für neue Linien reduziert.

Regionale Spezialisten füllen Anwendungslücken. Philadelphia Mixing Solutions liefert korrosionsbeständige Rührorgane für hochsäurehaltige Laugebecken, während Silverson Machines bei Labor-Hochschermischern mit Rotor-Stator-Toleranzen im Submillimeterbereich führend ist. Start-ups zielen auf die Herstellung von kultiviertem Fleisch und Lithiumeisenphosphat-Kathodenproduktion mit zellfreundlichen Rührorganen und verschleißoptimierten Beschichtungen ab. Fusionen und Übernahmen bleiben aktiv: Alfa Lavals Übernahme eines Nischenhochschermischerunternehmens im Jahr 2024 erweiterte seinen Pharmafußabdruck, und Xylems Forschungs- und Entwicklungsinvestition von 75 Millionen USD in Tauchmischer unterstreicht eine strategische Wette auf Abwasser. Wettbewerbserfolg hängt zunehmend von tiefem Prozesswissen, dokumentierten Validierungsfähigkeiten und der Fähigkeit ab, modulare, digital vernetzte Systeme im gesamten Industriemischer-Markt zu liefern.

Lieferkettensicherheit und Nachhaltigkeit prägen nun den Beschaffungsprozess. Anbieter mit dualer Beschaffung für Gussteile und Getriebe sowie ISO-14001-zertifizierte Werke erhalten Auswahlvorteile. Unternehmen, die Scope-3-Emissionen nicht dokumentieren oder keine Recyclingpläne für das Lebenszyklusende vorweisen können, riskieren den Ausschluss von europäischen Ausschreibungen. Daher bieten Allianzen mit Grünstahlproduzenten und Recyclinglegierungsgiessereien einen Marketingvorteil in einer Industriemischer-Branche, in der ESG-Scores die Finanzierung und Käufer-Shortlists beeinflussen.

Führende Unternehmen der Industriemischer-Branche

-

SPX FLOW Inc.

-

Sulzer Ltd.

-

Alfa Laval AB

-

Xylem Inc.

-

GEA Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SPX Flow und Siemens präsentierten im MxD-Zentrum in Chicago einen autonomen Mischtank, der von einem digitalen Zwilling gesteuert wird, und demonstrierten dabei eine Echtzeit-KI-Optimierung.

- Dezember 2024: Sulzer stellte die statische Mischerserie SMV™ vor, die die Raffinerie-Entsalzungslänge um 30 % verkürzt und gleichzeitig die Tröpfchenverteilung verbessert.

- November 2024: GEA Group schloss eine Erweiterung seines deutschen Mischerwerks im Wert von 45 Millionen USD ab und steigerte die Kapazität um 40 %, um Pharma- und Lebensmittelkunden zu bedienen.

- Oktober 2024: Alfa Laval erwarb ein Hochschertechnologieunternehmen für 120 Millionen USD und gewann dadurch proprietäre Rührorgane für kontinuierliche Pharmalinien.

Berichtsumfang des globalen Industriemischer-Marktberichts

| ��ü����ɱ����� |

| Spezialmischer |

| Tauchmischer |

| Hochschermischer |

| Statische Mischer |

| Strahlmischer |

| Sonstige Produkttypen |

| Chemie |

| Wasser und Abwasser |

| Lebensmittel und Getränke |

| Petrochemie |

| Pharmazeutika |

| Zellstoff und Papier |

| Energie (Strom und erneuerbare Energien) |

| Bergbau und Mineralien |

| Sonstige Prozessindustrien |

| < 5 kW |

| 5–15 kW |

| 15–50 kW |

| > 50 kW |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| Nach Produkttyp | ��ü����ɱ����� | ||

| Spezialmischer | |||

| Tauchmischer | |||

| Hochschermischer | |||

| Statische Mischer | |||

| Strahlmischer | |||

| Sonstige Produkttypen | |||

| Nach Endbenutzerbranche | Chemie | ||

| Wasser und Abwasser | |||

| Lebensmittel und Getränke | |||

| Petrochemie | |||

| Pharmazeutika | |||

| Zellstoff und Papier | |||

| Energie (Strom und erneuerbare Energien) | |||

| Bergbau und Mineralien | |||

| Sonstige Prozessindustrien | |||

| Nach Leistungsklasse | < 5 kW | ||

| 5–15 kW | |||

| 15–50 kW | |||

| > 50 kW | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| ��ü��Dz��ٲ�������� | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Industriemischer-Markt im Jahr 2026?

Die Industriemischer-Marktgröße beläuft sich im Jahr 2026 auf 3,1 Milliarden USD und soll bis 2031 mit einer CAGR von 7,64 % wachsen.

Welche Region expandiert am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 8,18 % an, gestärkt durch Investitionen in Chemie, Pharmazeutika und Wasserbehandlung.

Welche Produktkategorie führt beim aktuellen Umsatz?

��ü����ɱ����� halten den größten Umsatzanteil von 35,85 %, aufgrund ihrer Vielseitigkeit und breiten installierten Basis in Prozessindustrien.

Welches Endbenutzer-Segment wächst am schnellsten?

Pharmazeutika sollen mit einer CAGR von 7,74 % wachsen, da die kontinuierliche Fertigung und die biologische Produktion zunehmen.

Wie prägen Energieeffizienzvorschriften das Produktdesign?

IE5-Motoren und frequenzumrichterintegrierende Antriebe senken den Energieverbrauch von Mischern um bis zu 20 % und stehen damit im Einklang mit den EU- und bevorstehenden globalen Effizienzanforderungen.

Seite zuletzt aktualisiert am: