Marktgröße und Marktanteil für Industrielaser

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

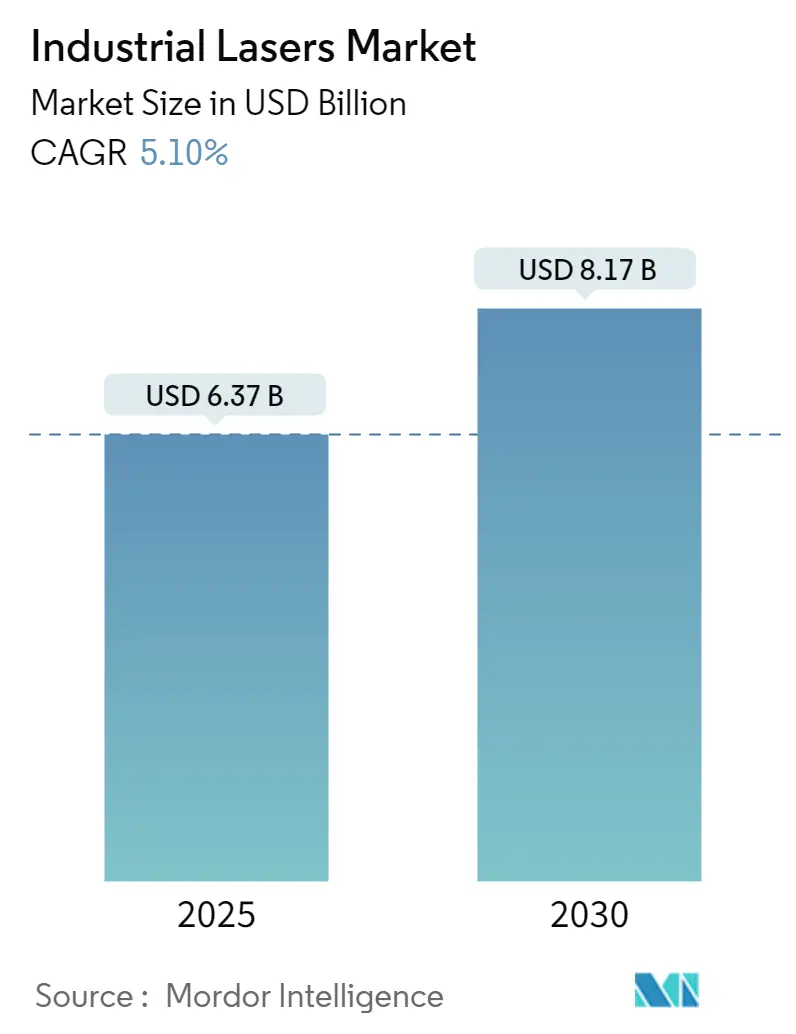

| Marktgröße (2025) | 6.37 Milliarden US-Dollar |

| Marktgröße (2030) | 8.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industrielaser von ���ϲ�����

Die Marktgröße für Industrielaser wird im Jahr 2025 auf 6,37 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,17 Milliarden USD erreichen, bei einer CAGR von 5,1 % während des Prognosezeitraums (2025–2030).

Die Landschaft der Industrielaser erlebt einen bedeutenden Wandel, der durch die breitere Entwicklung des Fertigungssektors und den technologischen Fortschritt vorangetrieben wird. Die Verteidigungs- und Luft- und Raumfahrtsektoren haben sich als wichtige Wachstumskatalysatoren herausgestellt, wobei die Vereinigten Staaten mit 877 Milliarden USD im Jahr 2022 die weltweiten Verteidigungsausgaben anführen, was etwa 40 % der weltweiten Militärausgaben entspricht. Diese erhebliche Investition hat Innovationen bei laserbasierten Systemen für militärische Anwendungen angeregt, die von Präzisionsleitsystemen bis hin zur fortschrittlichen Fertigung von Verteidigungskomponenten reichen. Der zunehmende Fokus auf Militärmodernisierungsprogramme in den großen Volkswirtschaften hat neue Möglichkeiten für industrielle Laseranwendungen in der Verteidigungsfertigung geschaffen.

Der Wandel der Automobilindustrie hin zu Elektrofahrzeugen und fortschrittlichen Fertigungsprozessen hat eine beispiellose Nachfrage nach Präzisionslaseranwendungen erzeugt. Laut OICA erreichte die weltweite Automobilproduktion im Jahr 2022 etwa 85 Millionen Einheiten, was einem Anstieg von 6 % gegenüber dem Vorjahr entspricht. Dieses Wachstum, verbunden mit dem Wandel der Branche hin zu Leichtbaumaterialien und komplexen Bauteildesigns, hat den Bedarf an fortschrittlichen laserbasierten Fertigungslösungen verstärkt. Laserschweißen und Laserschneidanwendungen sind besonders wichtig bei der Produktion von Elektrofahrzeugbatterien und der Fertigung von Leichtbaukarosseriebauteilen geworden.

Der Unterhaltungselektroniksektor treibt weiterhin Innovationen bei industriellen Laseranwendungen voran, insbesondere in der Miniaturisierung und Präzisionsfertigung. Laut Prognosen von Ericsson wird allein Westeuropa bis 2028 voraussichtlich 459 Millionen Smartphone-Abonnements erreichen, was auf eine anhaltende Nachfrage nach laserbasierten Fertigungsprozessen in der Elektronikproduktion hindeutet. Die Einführung von Mixed-Reality-Geräten, exemplarisch durch Apples Markteinführung von Vision Pro im Juni 2023 mit seinem ausgefeilten 3D-Kamerasystem, hat den Anwendungsbereich für Industrielaser in der Fertigung von Unterhaltungselektronik weiter ausgeweitet.

Der Fertigungssektor erlebt einen Paradigmenwechsel durch die Integration von Lasertechnologie in Smart-Manufacturing-Initiativen. Indiens ehrgeizige Fertigungsziele, einschließlich des Potenzials, bis 2030 Waren im Wert von 1 Billion USD zu exportieren, verdeutlichen die wachsende Bedeutung fortschrittlicher Fertigungskapazitäten in aufstrebenden Volkswirtschaften. Dieser Wandel ist besonders in der Halbleiterindustrie erkennbar, wo laserbasierte Prozesse für die Chipfertigung entscheidend sind, sowie im Medizingerätesektor, wo Präzisionslaseranwendungen die Herstellung immer ausgefeilterer Gesundheitsgeräte ermöglichen. Der Trend zur automatisierten und präzisen Fertigung hat Industrielaser zu einem integralen Bestandteil moderner Fertigungsprozesse gemacht.

Trends und Erkenntnisse im globalen Markt für Industrielaser

VERBESSERTE PRÄZISION UND GENAUIGKEIT GEGENÜBER HERKÖMMLICHEN ALTERNATIVEN

Die Industrielasertechnologie hat Fertigungsprozesse revolutioniert, indem sie im Vergleich zu traditionellen Fertigungsmethoden ein beispielloses Maß an Präzision und Genauigkeit bietet. Die Technologie ermöglicht eine Fokussierung auf etwa 25 Mikrometer, was etwa einem Viertel der Breite eines menschlichen Haares entspricht, und erlaubt so einen minimalen Materialabtrag bei Schneidvorgängen bei gleichzeitig außergewöhnlicher Präzision. Dieses Maß an Genauigkeit ist besonders wichtig in Branchen, die eine komplizierte Bauteilfertigung erfordern, wie die Halbleiterproduktion, die Herstellung von Medizingeräten und die Fertigung von Luft- und Raumfahrtteilen.

Die Präzisionsfähigkeiten von Lasersystemen werden durch ihren computergesteuerten Betrieb weiter verbessert, der sich nahtlos in CAD-Software für exakte Schneidspezifikationen integriert. Diese computergesteuerte Präzision gewährleistet nicht nur eine höhere Genauigkeit, sondern macht das Laserschneiden auch deutlich sicherer und effizienter als herkömmliche Schneidmethoden. Die Technologie liefert kohärent synchronisierte, gleichmäßige Photonenströme, die einen stabilen, intensiven Energiestrahl erzeugen statt gestreuter Energie, was zu präzisen Schnitten mit sehr geringen Toleranzabweichungen von den beabsichtigten Designs führt. Dieses Maß an Kontrolle und Präzision hat die laserbasierte Fertigung in Branchen unverzichtbar gemacht, in denen Maßgenauigkeit entscheidend ist, wie in der Elektronikmontage und der Automobilkomponentenfertigung.

MINIATURISIERUNG VON BAUTEILEN

Die steigende Nachfrage nach kompakten elektronischen Geräten in verschiedenen Industriesektoren, darunter Kommunikationsgeräte, Automobilindustrie, industrielle Fertigung und Gesundheitsgeräte, war ein wesentlicher Treiber für die Einführung von Industrielasern. Dieser Trend zur Miniaturisierung hat Halbleiter-IC-Hersteller dazu veranlasst, ihre Ausgaben für Forschung und Entwicklung zu erhöhen, mit dem Fokus auf die Reduzierung der Bauteilgröße bei gleichzeitiger Leistungssteigerung. Dies hat zur Entstehung von mikro-elektromechanischen Systemen (MEMS) und 3D-Chip-Packaging geführt, bei denen präzise Laserbearbeitung für die Erreichung der erforderlichen Maßgenauigkeit unerlässlich ist.

Der Bedarf an miniaturisierten Geräten in Hochgeschwindigkeits- und hochintegrierten Anwendungen, insbesondere in der Luft- und Raumfahrt sowie in der Unterhaltungselektronik, ist erheblich gestiegen. Dieser Trend wird teilweise durch Vorschriften zur Kraftstoffeffizienz und andere Überlegungen angetrieben, die das Design des Endprodukts beeinflussen. Infolgedessen sind OEMs zunehmend gefordert, kleine Teile mit komplexen Merkmalen herzustellen, was die Mikrozerspanung zu einem zentralen Faktor bei der Entwicklung miniaturisierter elektronischer Systeme macht. Der Druck auf die Hersteller, bei diesen miniaturisierten Bauteilen null Fehler und perfekte Maßgenauigkeit zu gewährleisten, hat zu einem verstärkten Einsatz von Laserbearbeitungsanlagen geführt, insbesondere in Anwendungen, die eine verbesserte Maßgenauigkeit und überlegene Kantenqualität erfordern.

Segmentanalyse: Nach Typ

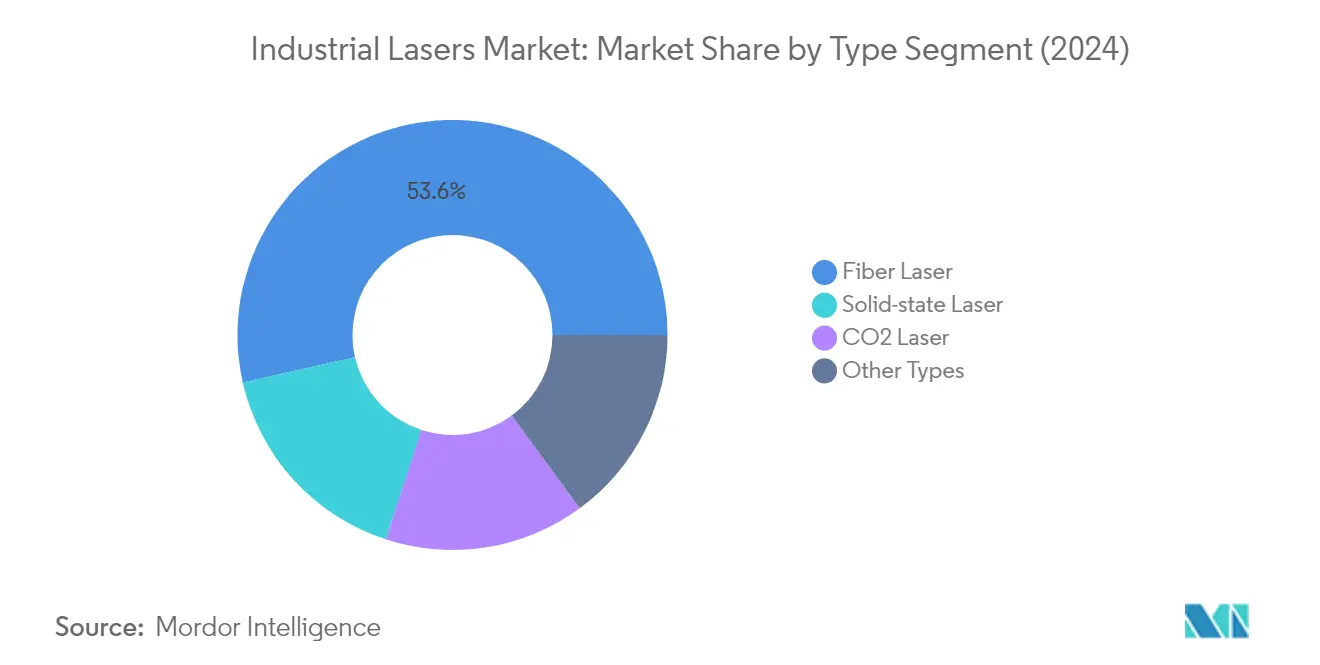

Faserlaser-Segment im Markt für Industrielaser

Das Faserlaser-Segment dominiert den Markt für Industrielaser mit einem Marktanteil von etwa 54 % im Jahr 2024, angetrieben durch seine überlegene Produktivität im Vergleich zu anderen Lasersystemen. Faserlaser erfreuen sich aufgrund ihrer zahlreichen Vorteile, darunter hohe Effizienz, ausgezeichnete Strahlqualität, kompaktes Design und Vielseitigkeit, zunehmender Beliebtheit. Diese Laser verwenden optische Fasern als aktives Medium zur Erzeugung von Laserlicht und bieten verbesserte Präzision und Zuverlässigkeit in verschiedenen industriellen Anwendungen. Das Wachstum des Segments ist besonders stark bei Materialbearbeitungsanwendungen, wobei Faserlaser umfangreich beim Laserschneiden, Laserschweißen, Beschriften und anderen Fertigungsprozessen eingesetzt werden. Die Fähigkeit der Technologie, hohe Leistungsabgabe bei gleichzeitiger Energieeffizienz zu liefern, hat sie besonders attraktiv für Branchen gemacht, die eine präzise Materialbearbeitung erfordern, wie die Automobil-, Elektronik- und Luft- und Raumfahrtbranche.

Verbleibende Segmente im Markt für Industrielaser

Das �����ٰ�ö���������������-Segment stellt den zweitgrößten Anteil des Marktes dar und bietet einzigartige Fähigkeiten für spezifische Anwendungen wie medizinische Eingriffe und Präzisionsfertigung. CO2-Laser behalten ihre Bedeutung im Markt bei und zeichnen sich besonders in Anwendungen mit nichtmetallischen Materialien wie Kunststoffen, Textilien, Glas und Holz aus. Diese Laser werden für ihre Zuverlässigkeit, Robustheit und einfache Bedienung geschätzt, was sie besonders geeignet für Laserschneid- und Laserschweißanwendungen macht. Das Segment der sonstigen Typen, das Excimerlaser und Diodenlaser umfasst, spielt eine entscheidende Rolle in spezialisierten Anwendungen wie der Halbleiterfertigung, Medizingeräten und der Fotolithografie. Jedes dieser Segmente bedient unterschiedliche industrielle Bedürfnisse und entwickelt sich weiterhin mit technologischen Fortschritten und sich ändernden Marktanforderungen.

Segmentanalyse: Nach Anwendung

Schneid-Segment im Markt für Industrielaser

Das Laserschneid-Segment dominiert den Markt für Industrielaser mit einem Marktanteil von etwa 35 % im Jahr 2024. Diese bedeutende Marktposition wird durch die weit verbreitete Einführung in verschiedenen Branchen angetrieben, insbesondere in der Automobil-, Elektronik-, Medizingerätefertigung, Metallverarbeitung, Holzverarbeitung, Heizungs-, Lüftungs- und Klimatechnik, Druck-, Verpackungs- und anderen Spezialindustrien. Die industrielle Laserschneidtechnologie konzentriert sich auf Hochgeschwindigkeits- und Hochpräzisionsprozesse und adressiert wichtige Themen wie die Erweiterung von Scanprozessen, Genauigkeit, Leichtbauanforderungen und hohe Langzeitverarbeitungsstabilität. Die Fähigkeit der Technologie, komplexe Formen ohne Werkzeuge und mit höheren Geschwindigkeiten als herkömmliche Methoden zu schneiden, hat sie in Fertigungsbetrieben besonders wertvoll gemacht. Das Wachstum des Segments wird weiter durch die zunehmende Einführung von Faserlasertechnologie mit hohen Leistungsniveaus, besserer Funktionalität und verbesserten Wartungsmöglichkeiten unterstützt, insbesondere in Anwendungen, die überlegene Kantenqualität und enge Maßtoleranzen erfordern.

Segment der additiven Fertigung im Markt für Industrielaser

Das Segment der additiven Fertigung wird voraussichtlich die höchste Wachstumsrate von etwa 8 % während des Prognosezeitraums 2024–2029 aufweisen. Dieses außergewöhnliche Wachstum wird durch die zunehmende Einführung laserbasierter additiver Fertigungsprozesse in verschiedenen Branchen zur Herstellung komplexer Bauteile mit hoher Präzision angetrieben. Die Fähigkeit der Technologie, Kosten und Abfall zu reduzieren und gleichzeitig die Möglichkeit zu bieten, verschiedene Teile entsprechend unterschiedlicher Geometrien und Materialien herzustellen, hat sie für Hersteller besonders attraktiv gemacht. Zu den jüngsten Entwicklungen im Segment gehört die Markteinführung fortschrittlicher Systeme wie Eplus3Ds Sechzehn-Laser-EP-M1550-Anlage für additive Fertigung im Jahr 2023, die große Luftfahrtteile direkt produzieren kann. Das Wachstum des Segments wird weiter durch die zunehmende Anwendung von Laser-Additivfertigungstechniken in biomedizinischen Anwendungen unterstützt, einschließlich der Herstellung individualisierter lasergesinterter Titanimplantate und Gerüste für die Knochenregeneration.

Verbleibende Segmente in der Anwendungsmarktsegmentierung

Der Markt für Industrielaser umfasst mehrere weitere bedeutende Anwendungssegmente, darunter Laserschweißen, Laserbeschriftung und Bohren, die jeweils unterschiedliche industrielle Bedürfnisse bedienen. Das Laserschweißsegment ist besonders wichtig in Automobil- und Luft- und Raumfahrtanwendungen und bietet hohe Präzision und effiziente Energiekontrolle für verschiedene Fügeprozesse. Das Laserbeschriftungssegment spielt eine wichtige Rolle bei der Produktidentifikation und Rückverfolgbarkeit in verschiedenen Branchen und nutzt verschiedene Lasertypen zur Erzeugung dauerhafter Markierungen auf verschiedenen Materialien. Das Bohrsegment bedient spezialisierte Anwendungen in der Elektronikmontage und anderen Präzisionsindustrien und bietet berührungslose Bearbeitungsmöglichkeiten. Diese Segmente tragen gemeinsam zur vielfältigen Anwendungslandschaft des Marktes bei und bringen jeweils einzigartige Fähigkeiten und Vorteile für verschiedene Fertigungsprozesse und industrielle Anwendungen mit sich.

Segmentanalyse: Nach Endverbraucherbranche

Segment Unterhaltungselektronik im Markt für Industrielaser

Das Segment Unterhaltungselektronik dominiert den Markt für Industrielaser mit einem Marktanteil von etwa 36 % im Jahr 2024. Industrielaser haben mehrere kritische Anwendungen bei der Entwicklung und Herstellung von Unterhaltungselektronikgeräten, darunter Laserschneiden und Bohren von Materialien für Smartphone-Komponenten wie Bildschirme und Gehäuse, Laserbeschriftung, Fotolithografie, Laserbonden und Lasergravuranwendungen. Die Bedeutung des Segments wird durch die zunehmende Verbreitung von Smartphones angetrieben, wobei die weltweiten Smartphone-Mobilfunkabonnements laut Ericsson bis 2028 voraussichtlich 7,7 Milliarden überschreiten werden. Die wachsende Nachfrage nach Wearables, Mixed-Reality-Headsets und fortschrittlichen Kameras stärkt die Position dieses Segments weiter. So stellte Apple beispielsweise im Juni 2023 Vision Pro vor, ein Mixed-Reality-Headset mit einer 3D-Kamera, das Nutzern hilft, räumliche Fotos und Videos in 3D aufzunehmen, was die anhaltende Innovation in der Unterhaltungselektronik demonstriert, die fortschrittliche Lasertechnologien erfordert.

Gesundheitswesen-Segment im Markt für Industrielaser

Das Gesundheitswesen-Segment wird voraussichtlich die höchste Wachstumsrate von etwa 7 % während des Prognosezeitraums 2024–2029 aufweisen. Dieses Wachstum wird durch die zunehmende Einführung von Industrielasern in Fertigungsprozessen für Medizingeräte angetrieben, einschließlich Anwendungen wie Herzschrittmacher, implantierbare Geräte, hermetische Versiegelung, Punktschweißen, Titanschweißen und endoskopische Instrumente. Die Expansion des Segments wird weiter durch die steigende Nachfrage nach laserbasierten Operationen unterstützt, die einige der höchsten Erfolgsquoten aufweisen, insbesondere bei Augenoperationen. Laut medizinischen Experten liegt die Erfolgsquote der LASIK-Chirurgie bei mindestens 96 % und erreicht manchmal sogar 98 %. Die wachsende Einführung der Hochintensitäts-Lasertherapie (HILT) bei muskuloskelettalen Erkrankungen in der Veterinärmedizin und der zunehmende Einsatz von Lasertechnologie in zahnmedizinischen Verfahren tragen ebenfalls zum rasanten Wachstum des Segments bei.

Verbleibende Segmente in der Endverbraucherbranche

Der Markt für Industrielaser umfasst mehrere weitere bedeutende Endverbrauchersegmente, darunter die Automobil-, Luft- und Raumfahrt- sowie Verteidigungsindustrie und die Halbleiterindustrie. Der Automobilsektor nutzt Industrielaser für Laserschneid-, Laserschweißen- und Laserbeschriftungsanwendungen, insbesondere in der Elektrofahrzeugfertigung. Das Luft- und Raumfahrt- sowie Verteidigungssegment setzt Lasertechnologie für die Präzisionsfertigung von Flugzeugkomponenten und militärischen Ausrüstungen ein. Die Halbleiterindustrie verwendet Industrielaser bei der Waferherstellung und -verarbeitung, wobei sowohl Nahinfrarot- (NIR) als auch grüne Laser entscheidende Rollen spielen. Jedes dieser Segmente trägt auf einzigartige Weise zum Marktwachstum bei, angetrieben durch Faktoren wie zunehmende Automatisierung, technologische Fortschritte und die wachsende Nachfrage nach Präzisionsfertigung in verschiedenen Branchen.

Geografische Segmentanalyse des Marktes für Industrielaser

Markt für Industrielaser in Nordamerika

Der nordamerikanische Markt für Industrielaser hält im Jahr 2024 etwa 17 % des globalen Marktanteils und hat sich als bedeutender regionaler Markt etabliert, der durch technologische Fortschritte in verschiedenen Branchen angetrieben wird. Die Dominanz der Region wird ihrer starken Präsenz prominenter Industrielaserunternehmen wie IPG Photonics und Coherent Inc. zugeschrieben, verbunden mit fortschrittlichen Fertigungskapazitäten in den Bereichen Luft- und Raumfahrt, Automobil und Halbleiter. Der Markt profitiert von erheblichen Forschungs- und Entwicklungsaktivitäten, insbesondere in medizinischen und biomedizinischen Bildgebungsanwendungen, wo Lasertechnologie eine entscheidende Rolle bei der Weiterentwicklung von Gesundheitslösungen spielt. Nordamerikas Führungsrolle bei der Einführung neuer Technologien wird weiter durch günstige staatliche Politiken zur Förderung von Innovationen und die hohe Akzeptanzrate fortschrittlicher Technologien in verschiedenen Branchenvertikalen unterstützt, insbesondere in entwickelten Ländern wie Kanada und den Vereinigten Staaten. Der starke Fokus der Region auf Halbleiterfertigung und 3D-Drucktechnologien treibt das Marktwachstum weiter voran, während steigende Investitionen in Verteidigungs- und Luft- und Raumfahrtanwendungen dem Marktausbau zusätzlichen Schwung verleihen.

Markt für Industrielaser in Europa

Der europäische Markt für Industrielaser hat ein konstantes Wachstum gezeigt, mit einer Wachstumsrate von etwa 4 % von 2019 bis 2024, das hauptsächlich durch Innovationen in der Automobil- und Medizinbranche angetrieben wird. Der Markt der Region zeichnet sich durch seinen starken Fokus auf Forschung und Entwicklung aus, insbesondere in der Photonik-Technologie und Laseranwendungen für die Präzisionsfertigung. Die industrielle Landschaft Europas profitiert von der Präsenz großer Automobilhersteller und ihrer zunehmenden Einführung laserbasierter Fertigungsprozesse. Das Engagement der Region für Industrie-4.0-Initiativen und Automatisierung hat erhebliche Möglichkeiten für Laserverarbeitungsmarktanwendungen geschaffen, insbesondere in Deutschland, Frankreich und anderen fertigungsintensiven Volkswirtschaften. Der Markt wird weiter durch erhebliche Investitionen in die Halbleiterfertigung und Photonikforschung gestärkt, unterstützt durch verschiedene Initiativen und Förderprogramme der Europäischen Union. Der Fokus der Region auf nachhaltige Fertigungspraktiken und energieeffiziente Produktionsprozesse hat ebenfalls zur verstärkten Einführung laserbasierter Lösungen in verschiedenen industriellen Anwendungen beigetragen.

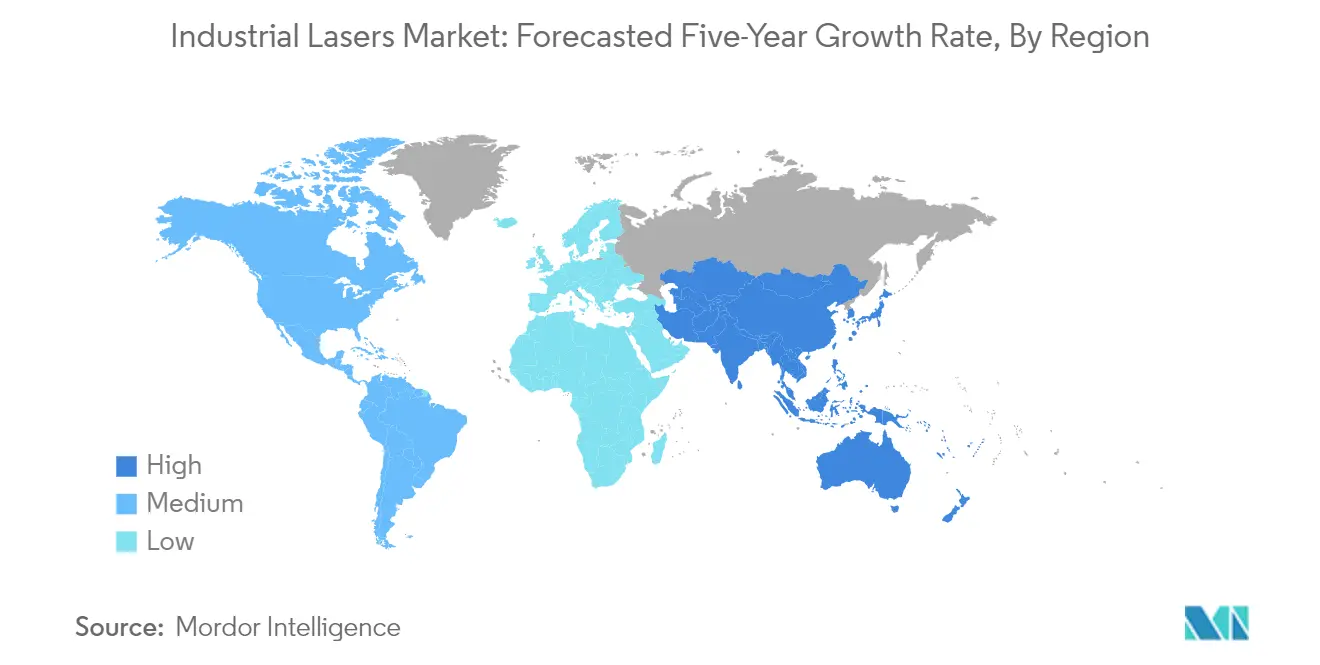

Markt für Industrielaser im Asien-Pazifik-Raum

Der Markt für Industrielaser im Asien-Pazifik-Raum wird voraussichtlich von 2024 bis 2029 mit einer CAGR von 5,5 % wachsen und sich als die am schnellsten wachsende Region im globalen Markt positionieren. Die Dominanz der Region wird durch ihre Position als Heimat einiger der größten Fertigungsvolkswirtschaften der Welt untermauert, darunter China, Japan, Südkorea und Taiwan. Das robuste Wachstum des Marktes wird durch die rasche Expansion der Fertigungsindustrien in den Bereichen Automobil, Elektronik, Luft- und Raumfahrt sowie Medizingeräte angetrieben. Die Region profitiert von verschiedenen staatlichen Initiativen zur Förderung fortschrittlicher Fertigungstechnologien, insbesondere in Ländern wie Indien, das aktiv die Selbstständigkeit in der Fertigung durch Programme wie „Make in India” anstrebt. Die Präsenz großer Halbleiterhersteller und die laufende Expansion von Produktionsstätten für elektronische Komponenten katalysiert das Marktwachstum weiter. Der Wandel der Automobilindustrie hin zur Elektrifizierung und Miniaturisierung, verbunden mit dem Bedarf an hochpräziser Fertigung, treibt die Nachfrage nach Laserschweißanlagen in der Region weiter an.

Markt für Industrielaser in Lateinamerika

Der lateinamerikanische Markt für Industrielaser verzeichnet ein stetiges Wachstum, das durch die zunehmende Einführung in den Bereichen Fertigung, Automobil und Medizin angetrieben wird. Die Marktdynamik der Region wird maßgeblich von Ländern wie Brasilien und Mexiko beeinflusst, die sich als wichtige Fertigungszentren herausbilden. Der wachsende Fokus auf Präzisionsfertigung und Qualitätskontrolle in Automobilproduktionsstätten hat erhebliche Möglichkeiten für Laserbeschriftungsmarktanwendungen geschaffen. Der Gesundheitssektor der Region erlebt ebenfalls eine verstärkte Einführung laserbasierter Technologien, insbesondere in der Medizingerätefertigung und chirurgischen Anwendungen. Der Markt profitiert von laufenden industriellen Automatisierungsinitiativen und technologischen Fortschritten in Fertigungsprozessen. Die Bemühungen lateinamerikanischer Länder, ihre Fertigungskapazitäten zu modernisieren und ausländische Investitionen anzuziehen, haben günstige Bedingungen für die Einführung fortschrittlicher Lasertechnologien in verschiedenen industriellen Anwendungen geschaffen.

Markt für Industrielaser im Nahen Osten und Afrika

Der Markt für Industrielaser im Nahen Osten und Afrika erlebt eine schrittweise Expansion, die hauptsächlich durch steigende Investitionen in den Fertigungs- und Gesundheitssektor angetrieben wird. Das Marktwachstum der Region ist besonders in Ländern wie Saudi-Arabien bemerkenswert, wo der Fertigungssektor im Rahmen wirtschaftlicher Diversifizierungsinitiativen eine erhebliche Expansion erlebt. Die wachsende Betonung der Reduzierung von Wartungskosten und der Minimierung von Produktrückrufen hat die Nachfrage nach Präzisionslasersystemen in Fertigungsbetrieben erhöht. Die Modernisierungsbemühungen des Gesundheitssektors, insbesondere bei ästhetischen medizinischen Eingriffen und chirurgischen Anwendungen, haben neue Möglichkeiten für den Einsatz von Lasersystemen geschaffen. Die Entwicklung der Automobilindustrie in der Region, insbesondere in den Vereinigten Arabischen Emiraten, hat durch die gestiegene Nachfrage nach Präzisionsfertigungskapazitäten weiter zum Marktwachstum beigetragen. Der Fokus der Region auf Infrastrukturentwicklung und den Markt für Laserautomatisierung schafft weiterhin neue Möglichkeiten für industrielle Laseranwendungen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Industrielaser

Der Markt für Industrielaserunternehmen umfasst prominente Akteure wie Coherent, IPG Photonics, Trumpf Group, Lumentum Holdings und Jenoptik AG, die die Innovationslandschaft anführen. Diese Unternehmen investieren stark in Forschung und Entwicklung, um Faserlasertechnologie, Ultrakurzpulslasersysteme und Hochleistungsdiodenlösungen voranzutreiben. Die Branche zeigt einen starken Fokus auf die Erweiterung von Fertigungskapazitäten und die Entwicklung anwendungsspezifischer Lösungen, insbesondere für aufkommende Sektoren wie Elektrofahrzeuge und Halbleiterfertigung. Unternehmen verfolgen strategische Partnerschaften und Akquisitionen, um ihre technologischen Fähigkeiten und geografische Präsenz zu stärken, mit einem bemerkenswerten Trend zur Konsolidierung von Expertise in spezialisierten Laseranwendungen. Marktführer betonen zunehmend Nachhaltigkeit und Energieeffizienz in ihrer Produktentwicklung und arbeiten gleichzeitig daran, Strahlqualität, Leistungsabgabe und Betriebsflexibilität zu verbessern, um sich entwickelnden industriellen Anforderungen gerecht zu werden.

Marktstruktur zeigt ausgewogenen globalen Wettbewerb

Der Markt für Industrielaser weist eine moderat konsolidierte Struktur auf, bei der eine Mischung aus globalen Konzernen und spezialisierten Herstellern in verschiedenen Anwendungssegmenten konkurriert. Große multinationale Konzerne halten durch ihre umfangreichen Produktportfolios und etablierten Vertriebsnetze erhebliche Marktanteile, während regionale Spezialisten gedeihen, indem sie sich auf spezifische Anwendungen oder Technologien konzentrieren. Der Markt zeigt einen klaren Trend zur Konsolidierung durch strategische Akquisitionen, wie durch bedeutende Fusionen wie Lumentums Übernahme von Coherent und verschiedene kleinere technologiefokussierte Akquisitionen durch große Akteure belegt.

Die Wettbewerbsdynamik ist durch starke regionale Variationen gekennzeichnet, wobei verschiedene Akteure spezifische geografische Märkte basierend auf ihren technologischen Stärken und Kundenbeziehungen dominieren. Europäische Hersteller zeichnen sich besonders in Hochpräzisionsanwendungen aus, während nordamerikanische Unternehmen bei Innovationen führend sind und asiatische Akteure Stärke in der Massenproduktion demonstrieren. Die Branche zeigt zunehmende Tendenzen zur vertikalen Integration, wobei große Akteure interne Kapazitäten für kritische Komponenten entwickeln und ihr Serviceangebot erweitern, um Endverbrauchern vollständige Lösungen anzubieten.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg in der Laserindustrie hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig betriebliche Effizienz und Kundenreaktionsfähigkeit aufrechtzuerhalten. Etablierte Akteure stärken ihre Position durch Investitionen in Industrielasertechnologie der nächsten Generation, die Erweiterung von Anwendungsexpertise und den Aufbau umfassender Servicenetzwerke. Die Fähigkeit, maßgeschneiderte Lösungen anzubieten, starke Beziehungen zu wichtigen Industriekunden zu pflegen und zuverlässigen Kundendienst zu bieten, ist entscheidend für die Aufrechterhaltung des Marktanteils geworden. Unternehmen konzentrieren sich auch auf die Entwicklung modularer und skalierbarer Plattformen, die schnell an verschiedene Anwendungen und Branchen angepasst werden können.

Marktteilnehmer finden Möglichkeiten, indem sie sich auf unterversorgte Marktsegmente und aufkommende Anwendungen konzentrieren, insbesondere in der additiven Fertigung und Mikrobearbeitung. Die zunehmende Einführung von Automatisierungs- und Industrie-4.0-Technologien schafft neue Möglichkeiten für die Integration von Industrielasersystemen, während Umweltvorschriften und Anforderungen an die Energieeffizienz die Nachfrage nach nachhaltigeren Laserlösungen antreiben. Der Erfolg in dieser sich entwickelnden Landschaft erfordert von Unternehmen, technologische Innovation mit Kostenwettbewerbsfähigkeit in Einklang zu bringen und gleichzeitig starke Beziehungen zu Endverbrauchern und Technologiepartnern aufzubauen. Die Fähigkeit, regulatorische Anforderungen in verschiedenen Regionen zu navigieren und gleichzeitig Produktqualität und Zuverlässigkeit aufrechtzuerhalten, bleibt ein entscheidender Faktor für langfristigen Erfolg.

Branchenführer im Bereich Industrielaser

ACSYS Lasertechnik Inc.

Han's Laser Technology Industry Group Co. Ltd

Clark-MXR Inc.

Newport Corporation (MKS Instruments Inc.)

Lumibird SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024 – IPG Photonics Corporation stellte neue und innovative Faserlaserlösungen in San Francisco auf der Photonics West vom 30. Januar bis 1. Februar 2024 vor. Der 185 Quadratmeter große Messestand umfasst eine breite Palette von Laserquellen, integrierten Systemen und branchenspezifischen Lösungen sowie zahlreiche Präsentationen von Anwendungsbeispielen.

- Januar 2024 – ExactWeld 410 ist ein von Coherent Corp. entwickeltes Laserschweißsystem für die Herstellung von Medizingeräten. Das System verwendet die neueste Laser-Framework-Software, um die Prozessvalidierung zu vereinfachen und die Produktionseffizienz zu steigern. Das System verfügt über eine benutzerfreundliche Maschinenvision-Schnittstelle und Prozessüberwachungsfähigkeiten.

Berichtsumfang des globalen Marktes für Industrielaser

Industrielaser werden zum Schneiden von Metallen und Stoffen, zur Markierung von Verfolgungscodes für industrielle Rückverfolgbarkeit, zum ������ɱ�ß��� von Metallen mit hoher Präzision, zur Reinigung von Metalloberflächen, zur Veränderung der Oberflächenrauheit und zur Messung von Bauteilabmessungen eingesetzt. Darüber hinaus umfasst ein industrielles Lasersystem eine Laserquelle und eingebettete Steuerungen, die als Fertigungswerkzeuge in der industriellen Umgebung eingesetzt werden.

Der Markt für Industrielaser ist segmentiert nach Typ (Faserlaser, �����ٰ�ö���������������, CO2-Laser), Anwendung (Schneiden, ������ɱ�ß���, Beschriften, Bohren, additive Fertigung und sonstige Anwendungen), Endverbraucherbranche (Luft- und Raumfahrt sowie Verteidigung, Automobil, Gesundheitswesen, Unterhaltungselektronik, Halbleiter und sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Faserlaser |

| �����ٰ�ö��������������� |

| CO2-Laser |

| Sonstige Typen |

| Schneiden |

| ������ɱ�ß��� |

| Beschriften |

| Bohren |

| Additive Fertigung |

| Sonstige Anwendungen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Gesundheitswesen |

| Unterhaltungselektronik |

| Halbleiter |

| Sonstige Endverbraucherbranchen |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Lateinamerika |

| Naher Osten und Afrika |

| Nach Typ | Faserlaser |

| �����ٰ�ö��������������� | |

| CO2-Laser | |

| Sonstige Typen | |

| Nach Anwendung | Schneiden |

| ������ɱ�ß��� | |

| Beschriften | |

| Bohren | |

| Additive Fertigung | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung |

| Automobil | |

| Gesundheitswesen | |

| Unterhaltungselektronik | |

| Halbleiter | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Lateinamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Industrielaser?

Es wird erwartet, dass der Markt für Industrielaser im Jahr 2025 einen Wert von 6,37 Milliarden USD erreicht und mit einer CAGR von 5,10 % auf 8,17 Milliarden USD bis 2030 wächst.

Wie groß ist der aktuelle Markt für Industrielaser?

Im Jahr 2025 wird erwartet, dass der Markt für Industrielaser einen Wert von 6,37 Milliarden USD erreicht.

Wer sind die wichtigsten Akteure im Markt für Industrielaser?

ACSYS Lasertechnik Inc., Han's Laser Technology Industry Group Co. Ltd, Clark-MXR Inc., Newport Corporation (MKS Instruments Inc.) und Lumibird SA sind die wichtigsten Unternehmen, die im Markt für Industrielaser tätig sind.

Welche Region wächst am schnellsten im Markt für Industrielaser?

Es wird geschätzt, dass der Asien-Pazifik-Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil im Markt für Industrielaser?

Im Jahr 2025 entfällt auf den Asien-Pazifik-Raum der größte Marktanteil im Markt für Industrielaser.

Welche Jahre deckt dieser Markt für Industrielaser ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Industrielaser auf 6,05 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Industrielaser für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Industrielaser für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: