Marktgröße und Marktanteil: Industrielle Steuerung für Prozessautomatisierung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 81.89 Milliarden US-Dollar |

| Marktgröße (2031) | 115.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

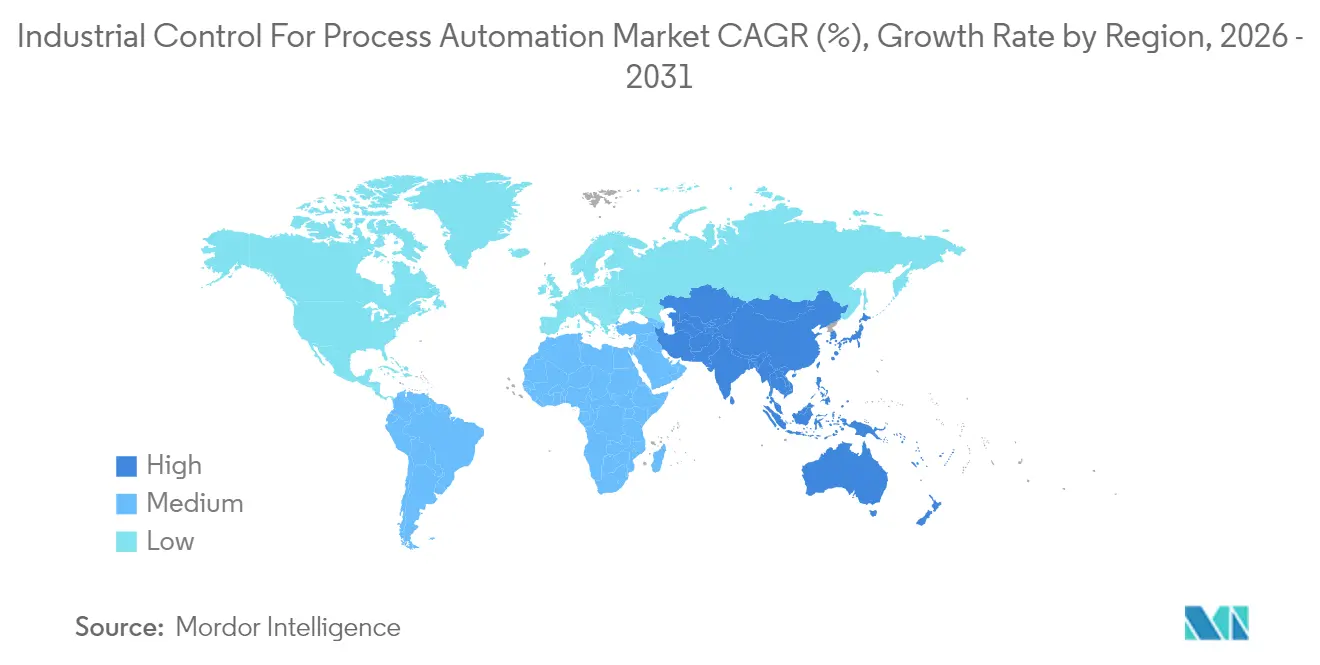

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

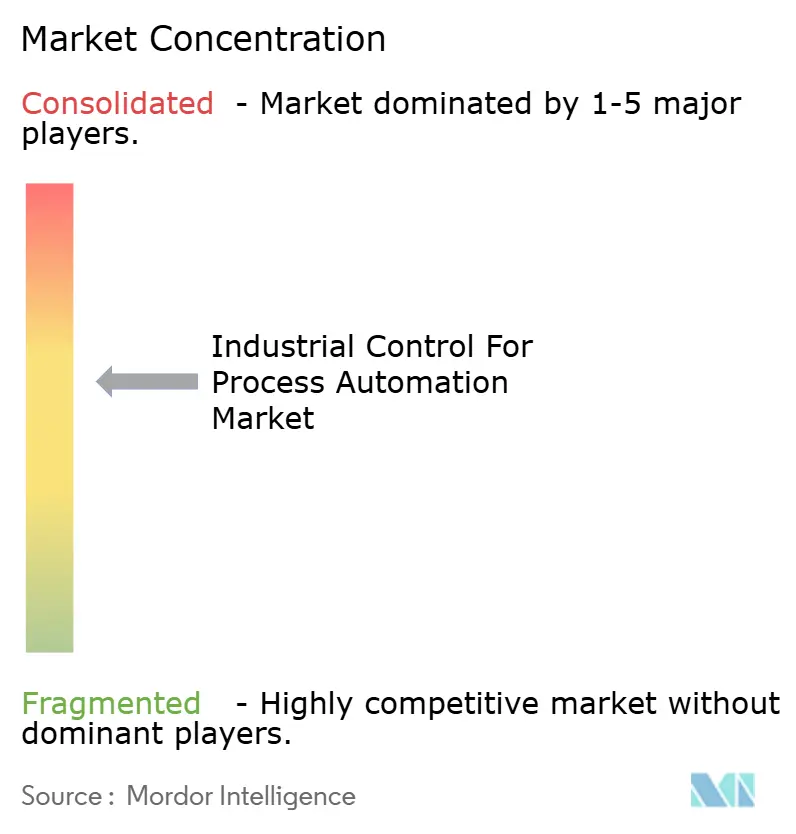

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Steuerung zur Prozessautomatisierung von ���ϲ�����

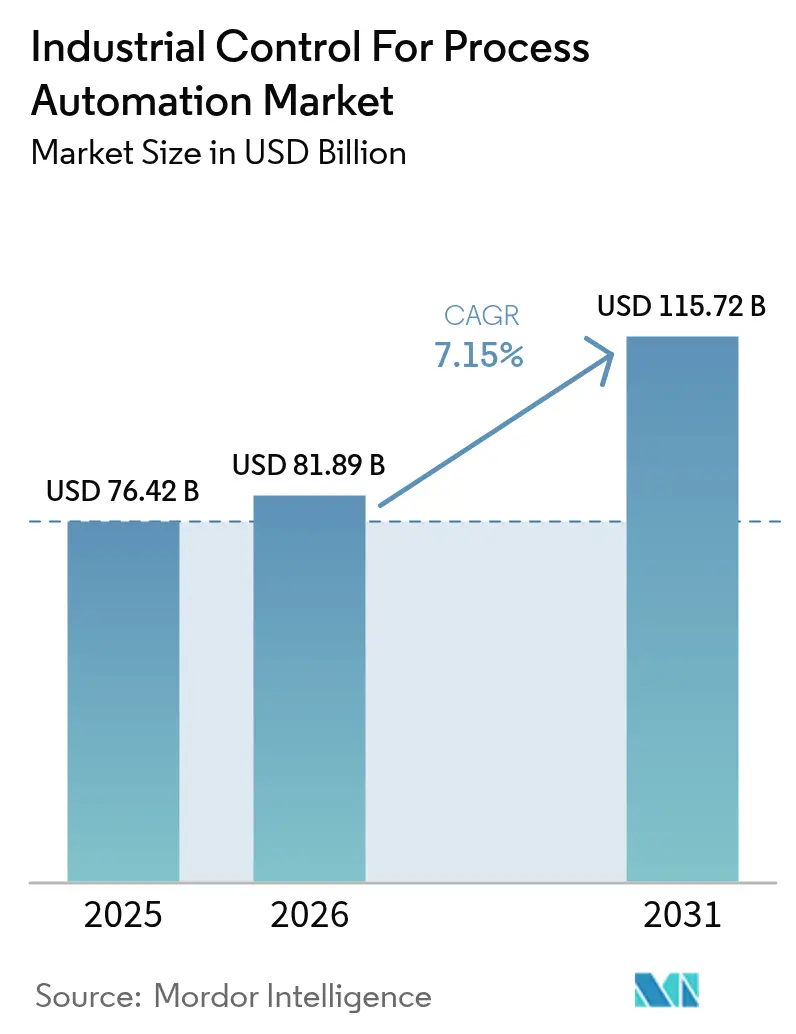

Die Marktgröße für industrielle Steuerung zur Prozessautomatisierung wird voraussichtlich von 76,42 Milliarden USD im Jahr 2025 auf 81,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,15 % über den Zeitraum 2026–2031 einen Wert von 115,72 Milliarden USD erreichen. Verschärfter regulatorischer Druck zur Energieeffizienz, die rasche Integration von IIoT-Sensoren und eine beschleunigte Abkehr von proprietärer Hardware hin zu softwaregesteuerter Edge-Intelligenz lenken Kapital in Richtung cloudnativer Steuerungsplattformen und Predictive-Analytics-Engines. Anbieter integrieren künstliche Intelligenz direkt in Steuerungen, um Ausfallzeiten zu reduzieren, Sollwerte zu optimieren und die Alarmrationalisierung zu automatisieren, was messbare Gewinne bei Durchsatz und Reduzierung der Energieintensität freisetzt. Gleichzeitig bietet industrielles Wireless, unterstützt durch 5G und zeitkritische Netzwerke, Betreibern einen Nachrüstpfad für Brownfield-Standorte, ohne dass eine vollständige Neuverkabelung der Anlagen erforderlich ist. Die Wettbewerbsdynamik bleibt fließend, da Softwarespezialisten, Cloud-Hyperscaler und Cybersicherheitsunternehmen den traditionellen Hardware-Burggraben erodieren und traditionelle Automatisierungsführer zwingen, zu akquirieren, Partnerschaften einzugehen und ihre Ökosysteme zu öffnen, um ihren Marktanteil zu halten.

Wichtigste Erkenntnisse des Berichts

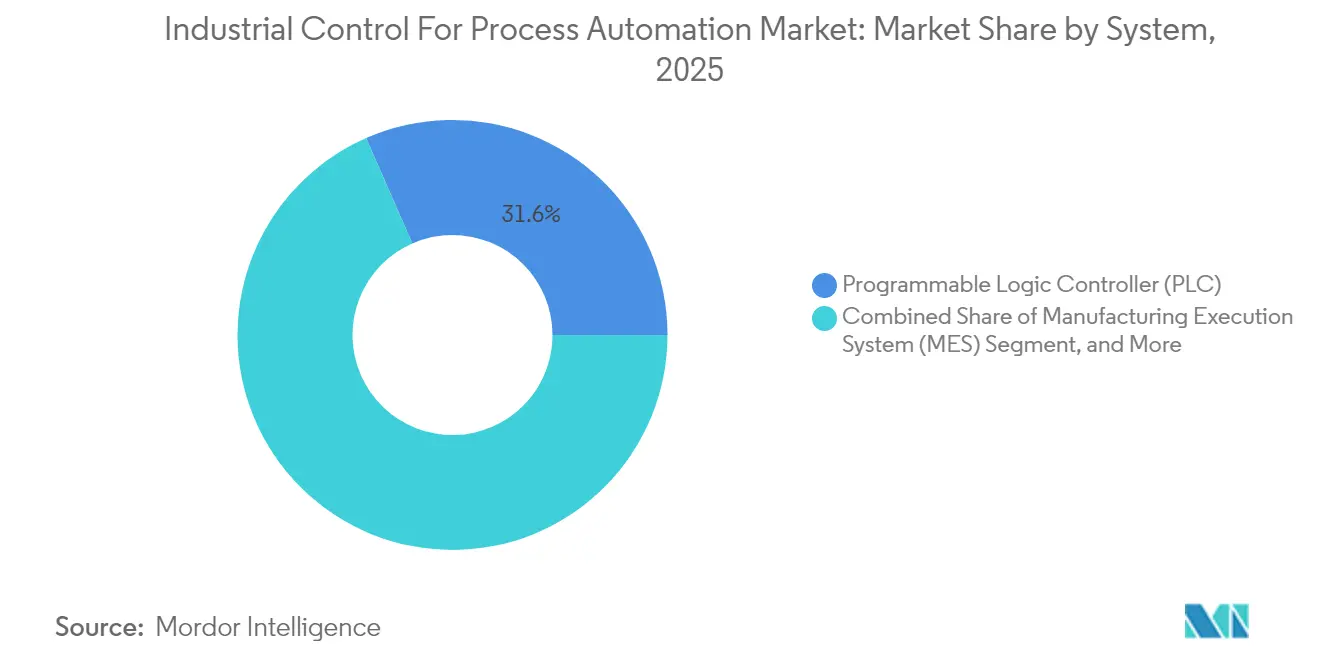

- Nach System hielten speicherprogrammierbare Steuerungen im Jahr 2025 einen Marktanteil von 31,58 % am Markt für industrielle Steuerung zur Prozessautomatisierung, während Manufacturing-Execution-Systeme bis 2031 voraussichtlich mit einer CAGR von 10,04 % wachsen werden.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 46,35 %, doch Software wächst mit einer CAGR von 9,37 % und unterstreicht damit die Migration der Steuerungslogik hin zu Microservices.

- Nach Dienstleistung entfiel auf Systemintegration und Implementierung im Jahr 2025 ein Anteil von 37,46 % am Dienstleistungsumsatz, während Beratung die am schnellsten wachsende Dienstleistung ist und mit einer CAGR von 9,68 % steigt, da Betreiber OT-IT-Roadmaps suchen.

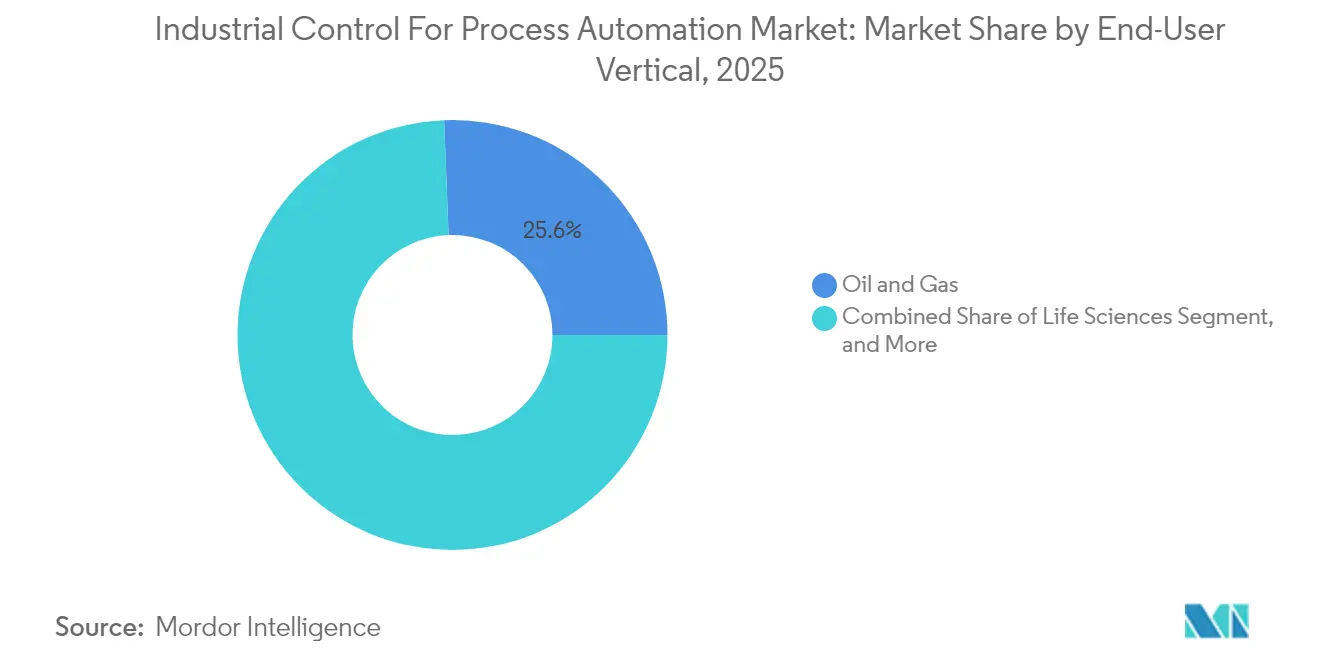

- Nach Endnutzer-Vertikale wird der Life-Sciences-Sektor voraussichtlich die schnellste vertikale Expansion beitragen, mit einer bis 2031 prognostizierten CAGR von 10,96 %, während der Öl- und Gassektor im Jahr 2025 mit 25,62 % den größten Anteil behielt.

- Nach Kommunikationsnetzwerk sind industrielle Drahtlosnetzwerke auf eine Expansion mit einer CAGR von 13,05 % ausgerichtet, obwohl kabelgebundene Netzwerke im Jahr 2025 einen Umsatzanteil von 67,35 % halten.

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2025 38,18 % des weltweiten Umsatzes und soll mit einer CAGR von 8,89 % wachsen, womit sie alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle Steuerung zur Prozessautomatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende industrielle Automatisierung | +1.8% | Global, mit Konzentration in asiatisch-pazifischen Fertigungszentren (China, Indien, ��ü���ǰ���) und nordamerikanischen Chemiekorridoren | Mittelfristig (2–4 Jahre) |

| Expansion intelligenter Prozessindustrien | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf petrochemische Zonen im Nahen Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Mittelfristig (2–4 Jahre) |

| Integration von IIoT-Sensoren und Edge-KI | +1.3% | Global, frühe Einführung in Nordamerika und Europa, pharmazeutische und lebensmittelverarbeitende Betriebe | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienz- mandate in Prozessanlagen | +1.0% | Europa (EU-Energieeffizienzrichtlinie), Nordamerika (EPA-Vorschriften), Asien-Pazifik (chinesische Doppelkontrollpolitik) | Langfristig (≥ 4 Jahre) |

| Wandel zur softwaredefinierten Automatisierung | +0.9% | Global, angeführt von Nordamerika und Europa, Brownfield-Modernisierungsprojekte | Mittelfristig (2–4 Jahre) |

| Aufkommende Wasserstoff- und CCUS-Projekte | +0.7% | Naher Osten, Nordamerika, Golfküste, Europa, Nordseeregion, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende industrielle Automatisierung

Industrieanlagen setzen weiterhin speicherprogrammierbare Steuerungen und verteilte Steuerungssysteme ein, um Arbeitskräftemangel zu mindern und den kontinuierlichen Betrieb hochwertiger Anlagen aufrechtzuerhalten. Siemens meldete im Jahr 2024 einen Anstieg der Bestellungen für die Simatic S7-1500 SPS um 18 % im Jahresvergleich, der hauptsächlich durch Batteriezellen-Gigafabriken angetrieben wurde, die deterministische Zykluszeiten unter 10 Millisekunden erfordern. Chemieanlagen ersetzen pneumatische Regelkreise durch digitale Ventilpositionierer, die prädiktive Diagnosen liefern, was zu einer Reduzierung ungeplanter Stillstände um 30 % führt. Eine Aktualisierung der IEC 61131-3 aus dem Jahr 2024 führte objektorientierte Konstrukte ein, die es Ingenieuren ermöglichen, Code über mehrere Standorte hinweg wiederzuverwenden, wodurch Inbetriebnahmepläne verkürzt und Lebenszykluskosten gesenkt werden. Die Automatisierungsdichte – gemessen als Steuerpunkte pro einer Million USD an Anlagenvermögen – ist seit 2020 um 12 % gestiegen, was strengere Umweltauflagen und eine Zunahme der Echtzeit-Emissionsüberwachung widerspiegelt.[1]Uday Patel, „Edge-KI für prädiktive Wartung in der Prozessindustrie”, IEEE Transactions on Industrial Informatics, ieee.org

Expansion intelligenter Prozessindustrien

Anlagenbetreiber beseitigen Datensilos, indem sie Steuerungsebenen mit Enterprise-Resource-Planning-Systemen verknüpfen. Schneider Electric meldete im Jahr 2024 ein Lizenzwachstum von 25 % für seine EcoStruxure-Plattform, da Lebensmittel- und Getränkehersteller eine geschlossene Regelkreisoptimierung anstrebten, die Destillationsschnittpunkte mit der nachgelagerten Nachfrage in Einklang bringt. Das Industrial Internet Consortium hat OPC UA als domänenübergreifende Interoperabilitätsschicht befürwortet und bietet Anbietern einen Referenzplan, der das Integrationsrisiko reduziert.[2]Industrial Internet Consortium, „OPC-UA-Referenzarchitektur”, iiconsortium.org China finanzierte im Jahr 2024 150 Pilotprojekte für intelligente Prozesse mit dem Ziel, die Energieintensität bis 2027 um 20 % zu senken. Frühe Anwender berichten bereits von einer Verkürzung der Amortisationszeiten von fünf auf drei Jahre. Investitionen in intelligente Anlagen priorisieren nun Echtzeit-Scheduling, elektronische Chargenprotokolle und digitale Zwillinge, wodurch der Wert von Hardware auf Analytik und Datenverwaltung verlagert wird.

Integration von IIoT-Sensoren und Edge-KI

Die Lieferungen von ABB Ability Smart Sensors verdoppelten sich in der ersten Hälfte des Jahres 2025, da Betreiber schwer zugängliche Vibrations- und Akustikdaten von Pumpen und Kompressoren erfassten. Mit Edge-Gateways, die containerisierte Analysen ausführen, sinkt die Latenz von Sekunden auf Millisekunden, was Soft-Sensor-Modelle freischaltet, die nicht gemessene Variablen wie die Katalysatoraktivität ableiten. Eine IEEE-Studie aus dem Jahr 2024 zeigte, dass Edge-KI Lagerschäden 72 Stunden früher erkennen kann als schwellenwertbasierte Alarme, wodurch millionenschwere Ausfälle verhindert werden. Emersons DeltaV integriert nun TensorFlow Lite, sodass Prozessingenieure neuronale Netze einsetzen können, ohne tiefe Programmierkenntnisse zu benötigen. Das Ergebnis ist eine Verlagerung des Budgets von reaktiver Wartung hin zu zustandsbasierten Arbeitsabläufen, die die Lebensdauer von Anlagen verlängern und Kapitalausgaben aufschieben.

Energieeffizienzvorgaben in Prozessanlagen

Die Energieeffizienzrichtlinie der Europäischen Union schreibt eine jährliche Reduzierung der Energieintensität um 1,5 % vor, was Raffinerien und Chemieanlagen dazu veranlasst, modellprädiktive Regelung einzuführen, die Dampfheaderschwankungen stabilisiert und das Abfackeln minimiert. Chinas Doppelkontrollpolitik begrenzt den Gesamtverbrauch und die Intensität, was den Einsatz fortschrittlicher Prozessregelung beschleunigt, die im Jahr 2024 an Pilotstandorten eine spezifische Energie um 8–12 % reduzierte. In den Vereinigten Staaten lenken Vorschriften der Umweltschutzbehörde zur Treibhausgasintensität Fördermittel in Richtung Software, die Wärmetauscher-Betriebszyklen in Echtzeit optimiert. Anbieter, die Analysen mit nachgewiesener Amortisation kombinieren können, schließen mehrjährige Softwareabonnements ab, die wiederkehrende Einnahmen sichern und die Kundenbindung vertiefen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an OT-Cybersicherheitsfachkräften | -0.8% | Global, akut in Nordamerika und Europa, wo die IEC-62443-Zertifizierung für kritische Infrastrukturen obligatorisch ist | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalinvestitionen und Unsicherheit beim ROI | -1.2% | Global, am ausgeprägtesten in ��ü�岹��������첹 und Afrika, wo die Rohstoffpreisvolatilität die Investitionsbudgets einschränkt | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme bei Altsystemen | -0.6% | Nordamerika und Europa mit Brownfield-Standorten mit 20–30 Jahre alten installierten Basen | Mittelfristig (2–4 Jahre) |

| Wachsende Angriffsfläche für ICS-Cyberangriffe | -0.9% | Global, mit erhöhtem Risiko in kritischen Infrastruktursektoren (Energie, Öl und Gas, Wasseraufbereitung) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an OT-Cybersicherheitsfachkräften

Die wachsende Lücke zwischen Cyberbedrohungen und qualifizierten Verteidigern verlangsamt die Projektdurchführung. Die Internationale Gesellschaft für Automatisierung stellte fest, dass im Jahr 2024 40 % der IEC-62443-Stellen länger als sechs Monate unbesetzt blieben, was zu einem Anstieg der Mediangehälter um 22 % führte.[3]Internationale Gesellschaft für Automatisierung, „Belegschaftsumfrage: Qualifikationslücke in der OT-Cybersicherheit”, isa.org Viele Betreiber verschieben kritische Patches, weil ihnen Personal fehlt, das Firmware validieren kann, ohne die Produktion zu unterbrechen. Universitäten und Anbieterakademien hinken der Nachfrage hinterher, was einen mehrjährigen Engpass festigt, der das ansonsten starke Wachstum dämpft.

Hohe Kapitalinvestitionen und Unsicherheit beim ROI

Greenfield-Petrochemiekomplexe können 50–100 Millionen USD für verteilte Steuerung, Sicherheit und zugehörige Infrastruktur einplanen, doch die Rohstoffvolatilität trübt die Amortisationsmodelle. Emerson meldete im Jahr 2024 einen Anstieg der Projektverschiebungen um 15 %, da Öl- und Gasunternehmen auf Klarheit bei der CO₂-Bepreisung warteten, bevor sie sich festlegten.[4]Emerson Electric Co., „Jahresbericht 2024”, emerson.com Brownfield-Nachrüstungen stehen vor noch steileren wirtschaftlichen Herausforderungen, da häufig Protokoll-Gateways und redundante Ein-/Ausgaben hinzugefügt werden müssen, was die Gesamtkosten um 30–40 % erhöhen kann. Mittelständische Unternehmen haben Schwierigkeiten, Finanzierungen zu sichern, wenn Kreditgeber Amortisationsschwellen von unter vier Jahren fordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Manufacturing-Execution-Systeme erfassen Echtzeit-Produktionsintelligenz

Manufacturing-Execution-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 10,04 % wachsen und damit den Gesamtmarkt für industrielle Steuerung zur Prozessautomatisierung übertreffen. Im Jahr 2025 hielten speicherprogrammierbare Steuerungen einen Anteil von 31,58 % am Markt für industrielle Steuerung zur Prozessautomatisierung, doch der inkrementelle Wert verlagert sich in Richtung übergeordneter Orchestrierung, da Unternehmen Echtzeittransparenz und elektronische Chargenprotokolle anstreben. Verteilte Steuerungssysteme bilden weiterhin das Rückgrat kontinuierlicher Prozesse wie Raffination und Zellstoffproduktion aufgrund ihrer Fehlertoleranz und integrierten modellprädiktiven Steuerungsfähigkeiten. In der Lebensmittel-, Getränke- und Pharmaindustrie entstehen hybride Architekturen, die ein einheitliches Dashboard mit Prozessdaten, Qualitätskennzahlen und Scheduling kombinieren, wodurch die kognitive Belastung der Bediener reduziert und die Reaktion auf Abweichungen verbessert wird.

Die Nachfrage nach digital nativen Manufacturing-Execution-Systemen wird durch regulatorische Rahmenbedingungen wie den US-amerikanischen FDA 21 CFR Part 11 untermauert, der die Erstellung rückverfolgbarer elektronischer Aufzeichnungen vorschreibt. Die Aktualisierung der ISA-95 aus dem Jahr 2024 befürwortete ereignisgesteuertes Messaging, das die Übergaben zwischen Enterprise-Resource-Planning-Systemen und Anlagensteuerungen beschleunigt. Infolgedessen verlagert sich die Marktgröße für industrielle Steuerung zur Prozessautomatisierung im Bereich Manufacturing-Execution-Systeme in Richtung Abonnementerlöse, die in Analytik, Qualitätsmanagement und Unterstützung digitaler Zwillinge verankert sind. Anbieter erschließen dieses Wachstum durch die Vorintegrierung von Bibliotheken für Chargenabstammung, Rezepturverwaltung und Serialisierung, was Implementierungszyklen verkürzt und Wechselkosten erhöht.

Nach Komponente: Software überholt Hardware, da Steuerungslogik an den Edge migriert

Der Softwareumsatz wächst mit einer CAGR von 9,37 % und übertrifft damit den Hardwarebeitrag zum Markt für industrielle Steuerung zur Prozessautomatisierung. Obwohl Hardware im Jahr 2025 noch 46,35 % des Umsatzes ausmachte, ermöglicht Containerisierung die Ausführung von Steuerungsstrategien auf Standardservern am Edge, wodurch die Nachfrage nach proprietären Steuerungen sinkt. Siemens Industrial Edge verzeichnete im Jahr 2024 ein Lizenzwachstum von 35 %, da Lebensmittel- und Getränkebetriebe flexible Rezepturänderungen und schnelle Linienneuanläufe priorisierten. Gleichzeitig behalten hochzuverlässige sicherheitsinstrumentierte Module, die nach IEC 61508 SIL 3 zertifiziert sind, Premium-Preise bei und schaffen eine zweigleisige Hardware-Landschaft.

Edge-Gateways, die Legacy-Feldbus-Datenverkehr in Ethernet- und Drahtlosprotokolle übersetzen, sind eine bemerkenswerte Stärke im Hardwarebereich, wie zweistellige Stückzahlgewinne bei Moxa und Advantech belegen. Dennoch kämpft das breitere Hardwaresegment weiterhin mit Kommoditisierung und Margenverengung, was Anbieter dazu veranlasst, Analyse- und Cybersicherheitsabonnements zu bündeln. Folglich konzentriert sich das Wachstum der Marktgröße für industrielle Steuerung zur Prozessautomatisierung überproportional auf Softwaremodule für fortgeschrittene Analytik, Bedrohungsüberwachung und prädiktive Steuerung.

Nach Dienstleistung: Beratung steigt stark an, da Betreiber die OT-IT-Konvergenz navigieren

Beratungsdienstleistungen werden voraussichtlich mit einer CAGR von 9,68 % steigen, dem stärksten Wachstum innerhalb des Dienstleistungssegments. Systemintegration und Implementierung machten im Jahr 2025 37,46 % des Umsatzes aus, werden jedoch Anteile abgeben, da vorgefertigte Bibliotheken und digitale Zwillinge den Bedarf an individuellen Engineering-Stunden reduzieren. Beratungsdienstleistungen konzentrieren sich auf Cybersicherheitsbewertungen nach den Rahmenwerken IEC 62443 und NERC CIP sowie auf Design- und Migrationsroadmaps für die Segmentierung. Accenture und Deloitte haben Praxisbereiche für Betriebstechnologie aufgebaut und nutzen Unternehmensbeziehungen, um Modernisierungsprojekte und verwaltete Dienste zu verkaufen.

Support und Wartung stehen vor Disruption, da Anbieter Live-Diagnosen in Cloud-Portale streamen und Vor-Ort-Serviceeinsätze um bis zu 30 % reduzieren. Einige Integratoren bieten nun verfügbarkeitsbasierte Verträge an, die Kapitalausgaben in Betriebsausgaben umwandeln und Anreize mit Effizienzgewinnen in Einklang bringen. Insgesamt verlagert sich der Dienstleistungsumsatz im Markt für industrielle Steuerung zur Prozessautomatisierung in Richtung beratender und verwalteter Angebote, die Qualifikationslücken schließen, anstatt traditionelle Reparatur-Engagements zu bedienen.

Nach Endnutzer-Vertikale: Life Sciences führt das Wachstum durch Serialisierung und kontinuierliche Bioprozessierung an

Der Life-Sciences-Sektor wird voraussichtlich bis 2031 mit 10,96 % pro Jahr wachsen, dem schnellsten unter allen Vertikalen, angetrieben durch die kontinuierliche Einführung von Bioprozessen und Serialisierungsvorgaben. Hersteller steriler Arzneimittel müssen kritische Parameter in Echtzeit unter der überarbeiteten Anlage 1 der FDA verfolgen, was die Nachfrage nach elektronischen Chargenprotokollen und modellprädiktiver Steuerung ankurbelt. Öl und Gas behielt im Jahr 2025 einen beherrschenden Anteil von 25,62 %, doch seine Wachstumsrate liegt hinter dem Marktdurchschnitt für industrielle Steuerung zur Prozessautomatisierung zurück, da Betreiber inkrementelle Debottlenecking-Maßnahmen gegenüber Greenfield-Bauten bevorzugen.

Die Einführung fortschrittlicher Prozessregelung in der Chemie- und Petrochemieindustrie nimmt zu, da Unternehmen Ausbeute- und CO₂-Reduktionen anstreben. Emerson und Honeywell verweisen jeweils auf standortübergreifende Implementierungen, die den Reaktordurchsatz steigern und gleichzeitig die CO₂-Emissionen pro Tonne senken. Energieversorger modernisieren SCADA-Systeme zur Integration variabler erneuerbarer Energien, und Metall- und Bergbauunternehmen testen autonome Transportsysteme, die auf latenzarmes Wireless angewiesen sind. Während andere Vertikalen wie Zellstoff, Wasser und Zement eine stetigere Einführung zeigen, halten gezielte Upgrades mit Fokus auf Energie und Emissionen sie im Engagement.

Nach Kommunikationsnetzwerk: Industrielles Wireless steigt durch 5G und zeitkritische Netzwerke stark an

Industrielle Drahtlosnetzwerke werden voraussichtlich bis 2031 mit einer Rate von 13,05 % jährlich wachsen, dem höchsten Wert unter allen Segmentierungskategorien; kabelgebundenes Ethernet hielt jedoch im Jahr 2025 noch einen Umsatzanteil von 67,35 %. Die Wirtschaftlichkeit von Grabungsarbeiten und Leitungsrohren macht Wireless attraktiv: ISA-Studien beziffern die Verkabelungskosten in Gefahrenbereichen auf 500–1.000 USD pro Meter, während WirelessHART-Gateways vergleichbare Flächen zu einem Drittel der Kosten abdecken. Release 17 des 3GPP standardisierte ultrazuverlässige Kommunikationsprofile mit geringer Latenz, und Siemens demonstrierte zusammen mit Nokia im Jahr 2024 in einem deutschen Automobilwerk eine Latenz von 1 Millisekunde. Diese Leistungsgewinne erfüllen die IEC-61784-2-Klasse-C-Schwellenwerte für Bewegungssteuerung und erschließen Robotik, fahrerlose Transportsysteme und mobile Inspektionsdrohnen.

Zeitkritische Netzwerke überlagern deterministische Planung auf Standard-Ethernet und ermöglichen konvergierte Backbones, die sicherheitskritischen und Best-Effort-Datenverkehr mischen. Da private 5G-Netze von Pilotprojekten zu skalierten Implementierungen übergehen, erwartet der Markt für industrielle Steuerung und Prozessautomatisierung eine neue Welle von Nachrüstausgaben für drahtlosfähige Steuerungen, robuste Zugangspunkte und Spektrumverwaltungstools. Die Einführung wird auch durch integrierte Verschlüsselung und gegenseitige Authentifizierung erleichtert, die die Sicherheit veralteter kabelgebundener Systeme übertrifft und neue Cybersicherheitsrichtlinien erfüllt, ohne eine umfangreiche Neuverkabelung zu erfordern.

Geografische Analyse

Asien-Pazifik dominierte mit 38,18 % des Umsatzes im Jahr 2025 und ist auf dem Weg, bis 2031 mit einer CAGR von 8,89 % zu wachsen, was deutlich über dem globalen Trend liegt. Chinas Doppelkontrollpolitik trieb den Einsatz fortschrittlicher Steuerungen voran, die den Energieverbrauch pro Produktionseinheit an petrochemischen Pilotstandorten um bis zu 12 % senkten. Indiens INR-150-Milliarden-Programm für produktionsgebundene Anreize (1,8 Milliarden USD) hat rasche Investitionen in verteilte Steuerung und Manufacturing-Execution-Systeme in 200 API-Anlagen ausgelöst. Japans alternde Belegschaft beschleunigte die Automatisierung in der Verpackungslebensmittel- und Chemieindustrie und trieb zweistellige Inlandsbestellungen für Yokogawa an. ��ü���ǰ���s Batterie- und Chipfabriken übernahmen Qualitätsregelkreise im Subnanometerbereich und stützten sich auf Siemens- und Mitsubishi-Steuerungen, um Gleichmäßigkeit im großen Maßstab zu erreichen.

Nordamerika und Europa bleiben Hotspots für Modernisierung. Die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit gab im Jahr 2024 320 Beratungen zu industriellen Steuerungen heraus, was zu geschätzten 2,1 Milliarden USD an Nachrüstdienstleistungen führte. Die NIS2-Richtlinie der Europäischen Union setzt IEC-62443-konformes Risikomanagement durch, und Deutschlands Chemiesektor hat 1,2 Milliarden EUR (1,3 Milliarden USD) in Digitalisierungsinitiativen investiert, was zu einer Reduzierung der Reaktoremissionen pro Tonne um 15 % führte. Brownfield-Einführungen dominieren die Ausgaben, da Anlagenbetreiber Cybersicherheitslücken schließen und Analysen auf veraltete Steuerungsebenen aufsetzen.

Der Nahe Osten und Afrika zeigen wachsendes Potenzial im Zusammenhang mit Wasserstoff- und Carbon-Capture-Megaprojekten. Saudi-Arabiens NEOM-Grünwasserstoffanlage wird das verteilte Steuerungssystem von Siemens nutzen, um 4-Gigawatt-Elektrolyseur-Arrays zu orchestrieren. Die Vereinigten Arabischen Emirate erweiterten die Al-Reyadah-Carbon-Capture-Anlage mit Emerson-Steuerungen. Brasiliens Pre-Salt-Felder haben unterseeische speicherprogrammierbare Steuerungen eingeführt, und südafrikanische Bergbauunternehmen erproben private 5G-Netze und Edge-Gateways. Während Währungsschwankungen und Rohstoffpreisverschiebungen die breitere Einführung dämpfen, werden Leuchtturmprojekte in den Bereichen Wasserstoff, CCUS und Bergbau künftiges Wachstum anstoßen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Siemens, ABB, Schneider Electric, Emerson und Rockwell Automation – machten im Jahr 2024 einen erheblichen Anteil des Umsatzes aus, was auf ein mäßig konzentriertes Feld hindeutet. Etablierte Anbieter stärken ihre Softwaretiefe: Schneider Electric schloss die vollständige Integration von Aveva ab und erweiterte sich von Hardware zu einheitlichen Datenplattformen, während Siemens generative KI in Simatic-Code-Assistenten integrierte. ABB erwarb Sevensense Robotics, um Fabriksteuerung mit Logistikautomatisierung zu verbinden, und Emerson kaufte das verteilte Steuerungsgeschäft von General Electric, um nach installierter Basis den zweiten Platz einzunehmen.

Cybersicherheitspartnerschaften nehmen zu. Honeywell kooperierte mit Palo Alto Networks, um Firewalls der nächsten Generation direkt in Experion-Knoten zu integrieren und die IEC-62443-Konformität für Anlagenbetreiber zu vereinfachen. Edge-Computing-Kooperationen nehmen ebenfalls zu; Rockwell Automation integriert NVIDIA-Inferenzbeschleuniger in Steuerungen und ermöglicht so Echtzeit-Sichtprüfungen. Patentanmeldungen zeigen eine Tendenz zu modellbasierter Steuerung und KI-Zwillingstechnologien, wobei ABB im Jahr 2024 18 Patente im Zusammenhang mit physikalisch informierten neuronalen Netzen sicherte.

Disruptoren aus dem Cloud-Bereich bieten Datenhistoriker als verwaltete Dienste an – AWS IoT SiteWise und Microsoft Azure Industrial IoT positionieren sich als neutrale Aggregationsschichten, die proprietäre Hardware umgehen. Drahtlosspezialisten wie CoreTigo bündeln zeitkritische Netzwerke in Nachrüstmodule, während der HMI-Spezialist ICONICS erweiterte Realität nutzt, um Ausfallzeiten bei Umrüstungen zu minimieren. Da Brownfield-Betreiber niedrigere Investitionsausgaben und offene Ökosysteme fordern, verschwimmen die Wettbewerbsgrenzen zwischen traditionellen Automatisierungshardwareunternehmen, Software-Start-ups und hyperscalenden Cloud-Anbietern.

Marktführer: Industrielle Steuerung für Prozessautomatisierung

ABB Ltd.

Schneider Electric SE

Emerson Electric Co.

Rockwell Automation Inc.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Siemens nahm in seinem Elektronikwerk in Amberg ein privates 5G-Netzwerk mit zeitkritischen Netzwerken in Betrieb und erreichte eine SPS-zu-Roboter-Latenz von 1 Millisekunde.

- August 2025: ABB erwarb Sevensense Robotics, um die Navigation autonomer mobiler Roboter mit der Fabriksteuerung zu integrieren.

- Juli 2025: Schneider Electric veröffentlichte EcoStruxure Process Expert, ein cloudnatives verteiltes Steuerungssystem, das containerisierte Microservices ausführt.

- Juni 2025: Emerson investierte 150 Millionen USD, um die Singapurer Produktion von Druck- und Durchflussmessinstrumenten für die asiatisch-pazifische Nachfrage auszubauen.

Globaler Berichtsumfang: Markt für industrielle Steuerung zur Prozessautomatisierung

Der Marktbericht zur industriellen Steuerung für Prozessautomatisierung ist segmentiert nach System (SCADA, DCS, SPS, MES, PLM, ERP, HMI, sonstige Systeme), Komponente (Hardware, Software, Dienstleistungen), Dienstleistung (Beratung, Systemintegration und Implementierung, Support und Wartung), Endnutzer-Vertikale (Öl und Gas, Chemie und Petrochemie, Energie, Life Sciences, Lebensmittel und Getränke, Metalle und Bergbau, sonstige Endnutzer-Vertikalen), Kommunikationsnetzwerk (kabelgebundene Netzwerke, industrielle Drahtlosnetzwerke) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Supervisory Control and Data Acquisition System (SCADA) |

| Verteiltes Steuerungssystem (DCS) |

| Speicherprogrammierbare Steuerung (SPS) |

| Manufacturing-Execution-System (MES) |

| Produktlebenszyklusmanagement (PLM) |

| Enterprise-Resource-Planning (ERP) |

| Mensch-Maschine-Schnittstelle (HMI) |

| Sonstige Systeme |

| Hardware |

| Software |

| Dienstleistungen |

| Beratung |

| Systemintegration und Implementierung |

| Support und Wartung |

| Öl und Gas |

| Chemie und Petrochemie |

| Energie |

| Life Sciences |

| Lebensmittel und Getränke |

| Metalle und Bergbau |

| Sonstige Endnutzer-Vertikalen |

| Kabelgebundene Netzwerke |

| Industrielle Drahtlosnetzwerke |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach System | Supervisory Control and Data Acquisition System (SCADA) | ||

| Verteiltes Steuerungssystem (DCS) | |||

| Speicherprogrammierbare Steuerung (SPS) | |||

| Manufacturing-Execution-System (MES) | |||

| Produktlebenszyklusmanagement (PLM) | |||

| Enterprise-Resource-Planning (ERP) | |||

| Mensch-Maschine-Schnittstelle (HMI) | |||

| Sonstige Systeme | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Dienstleistung | Beratung | ||

| Systemintegration und Implementierung | |||

| Support und Wartung | |||

| Nach Endnutzer-Vertikale | Öl und Gas | ||

| Chemie und Petrochemie | |||

| Energie | |||

| Life Sciences | |||

| Lebensmittel und Getränke | |||

| Metalle und Bergbau | |||

| Sonstige Endnutzer-Vertikalen | |||

| Nach Kommunikationsnetzwerk | Kabelgebundene Netzwerke | ||

| Industrielle Drahtlosnetzwerke | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| ��ü��Dz��ٲ�������� | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für drahtlose Steuerungsinfrastruktur?

Industrielle Drahtlosnetzwerke im Markt für industrielle Steuerung zur Prozessautomatisierung werden voraussichtlich bis 2031 mit einer CAGR von 13,05 % wachsen, dem höchsten Wert unter allen Segmentierungstypen.

Welche Softwareschicht verzeichnet die schnellste Einführung in Prozessanlagen?

Manufacturing-Execution-Systeme führen mit einer CAGR von 10,04 %, da Unternehmen Echtzeittransparenz und elektronische Chargenprotokolle für die Compliance anstreben.

Warum übertrifft Life Sciences andere Vertikalen?

Serialisierungsvorgaben und kontinuierliche Bioprozessierung veranlassen Life-Sciences-Einrichtungen zur Einführung geschlossener Regelkreise und digitalem Chargen-Tracking, was eine jährliche Wachstumsrate von 10,96 % antreibt.

Was ist das größte Hindernis für eine schnellere Modernisierung?

Hohe Vorabinvestitionen und unsichere Rohstoffpreise verlangsamen den Return on Investment und dämpfen die kurzfristige Einführung trotz nachgewiesener Effizienzgewinne.

Wie gehen Anbieter mit dem Cybersicherheitsrisiko um?

Führende Anbieter integrieren IEC-62443-zertifizierte Firewalls, bieten verwaltete Erkennungsdienste an und betten Bedrohungsüberwachungsanalysen direkt in Steuerungen ein, um den OT-Fachkräftemangel auszugleichen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz beitragen?

Asien-Pazifik wird voraussichtlich den größten absoluten Dollarzuwachs erzielen und auf der Grundlage von Greenfield-Petrochemie- und Pharmainvestitionen mit einer CAGR von 8,89 % wachsen.

Seite zuletzt aktualisiert am: