Größe und Marktanteil des indonesischen Gebrauchtwagenfinanzierungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

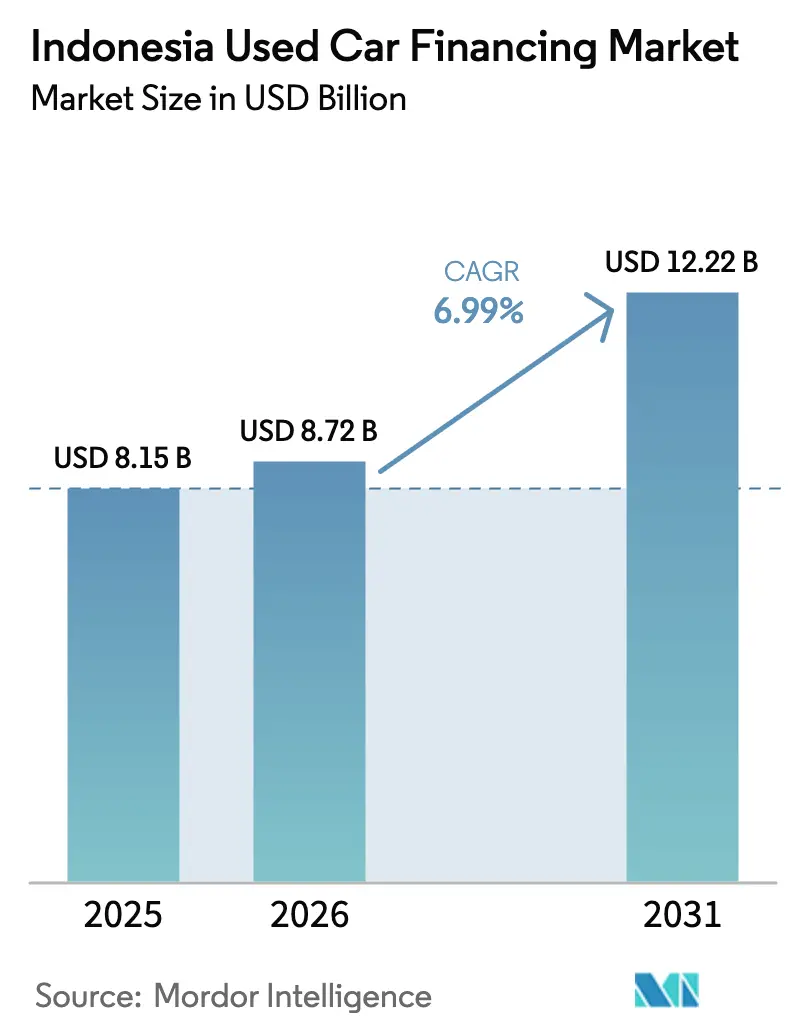

| Marktgröße im Basisjahr (2025) | 8.15 Milliarden US-Dollar |

| Marktgröße (2026) | 8.72 Milliarden US-Dollar |

| Marktgröße (2031) | 12.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Gebrauchtwagenfinanzierungsmarktes von ���ϲ�����

Die Größe des indonesischen Gebrauchtwagenfinanzierungsmarktes wird voraussichtlich von 8,15 Milliarden USD im Jahr 2025 und 8,72 Milliarden USD im Jahr 2026 auf 12,22 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,99 % von 2026 bis 2031 entspricht. Die zunehmende Preissensibilität der Haushalte, eine wachsende Lücke zwischen den Listenpreisen für Neuwagen und dem verfügbaren Einkommen sowie die nach wie vor erhöhten Kreditzinsen der Bank Indonesia haben viele Erst- und Wiederholungskäufer dazu veranlasst, auf Gebrauchtfahrzeuge umzusteigen. Digitale Marktplätze, die sofortige Genehmigungen einbetten, verkürzen die Entscheidungszeiten von mehreren Tagen auf weniger als 24 Stunden, ziehen technikaffine Kreditnehmer an und senken gleichzeitig die Origination-Kosten für Kreditgeber. Scharia-konforme Produkte gewinnen an Bedeutung, da islamische Banken und Multifinanz-Einheiten Murabahah- und Ijarah-Verträge formalisieren, eine große glaubensgetriebene Kundenbasis erschließen und den indonesischen Gebrauchtwagenfinanzierungsmarkt vertiefen. Die Wettbewerbsdynamik verschärft sich, da Fintech-Plattformen alternative Daten für Kreditnehmer mit dünnen Kreditakten nutzen, obwohl strengere OJK-Kapital- und Governance-Schwellenwerte nun deren Gebührenspielraum begrenzen. Gleichzeitig vergrößern unterstützende Verbesserungen der Fahrzeugqualität, insbesondere bei drei bis sieben Jahre alten Fahrzeugen, die Sicherheitenpools und stimulieren längere Laufzeiten.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp entfielen im Jahr 2025 44,15 % des Marktanteils am indonesischen Gebrauchtwagenfinanzierungsmarkt auf Mehrzweckfahrzeuge, während �ұ��ä�Ի��ɲ������ bis 2031 die schnellste CAGR von 8,45 % verzeichneten.

- Nach Finanzierungsanbieter kontrollierten �ұ������ä�ڳٲ��������� im Jahr 2025 70,25 % des Marktanteils am indonesischen Gebrauchtwagenfinanzierungsmarkt; Peer-to-Peer- und Fintech-Kreditgeber verzeichneten bis 2031 die höchste CAGR von 9,75 %.

- Nach Laufzeit erfasste das Segment von 25–48 Monaten im Jahr 2025 49,10 % der Größe des indonesischen Gebrauchtwagenfinanzierungsmarktes, während Kredite mit einer Laufzeit von mehr als 72 Monaten voraussichtlich mit einer CAGR von 8,93 % wachsen werden.

- Nach Fahrzeugalter hielten Fahrzeuge ab 3 Jahren im Jahr 2025 58,36 % der Größe des indonesischen Gebrauchtwagenfinanzierungsmarktes; Fahrzeuge im Alter von 4 bis 7 Jahren werden voraussichtlich mit einer CAGR von 10,14 % wachsen.

- Nach Provinz entfielen auf Jakarta 32,11 % der Neuabschlüsse im Jahr 2025, und für Banten wird bis 2031 eine CAGR von 7,28 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indonesischen Gebrauchtwagenfinanzierungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel von Neu- zu Gebrauchtwagen | +2.1% | Jakarta, Westjava, Ostjava | Mittelfristig (2–4 Jahre) |

| Ausweitung der Multifinanz- und Bankkreditportfolios | +1.8% | Javanesische Provinzen, Banten | Mittelfristig (2–4 Jahre) |

| Sofortige Kreditgenehmigungen auf digitalen Marktplätzen | +1.4% | Jakarta, Surabaya, Medan, Bandung | Kurzfristig (≤ 2 Jahre) |

| Scharia-konforme Kfz-Finanzierung | +0.9% | Aceh, Westsumatra, Jakarta | Langfristig (≥ 4 Jahre) |

| ����ٳ���-�첹�ܴڱ��-����ä�ٱ��-���������� | +0.6% | Jakarta, Banten, Westjava | Kurzfristig (≤ 2 Jahre) |

| Anreize für Gebrauchtfahrzeuge | +0.3% | Jakarta, Banten, Surabaya | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Robuste Nachfrageverschiebung von Neu- zu Gebrauchtwagen angesichts hoher Zinssätze

Die Gebrauchtwagenverkäufe erreichten im Jahr 2024 1,8 Millionen Einheiten gegenüber 889.680 Neuzulassungen, was eine kostengetriebene Substitution widerspiegelt, da das nominale Lohnwachstum hinter der Fahrzeuginflation zurückbleibt [1]„Nationale Verkaufsdaten 2024,” Verband der indonesischen Automobilindustrie, gaikindo.or.id . Im September 2024 hielt die Bank Indonesia ihren Leitzins stabil. Infolgedessen sahen sich viele Familien mit nach wie vor hohen Kfz-Kreditzinsen konfrontiert. Dieses Szenario hat den Erschwinglichkeitsvorteil von drei Jahre alten Mehrzweckfahrzeugen verstärkt, deren monatliche Raten deutlich niedriger sind als die ihrer fabrikneuen Pendants. Als schnelle Reaktion darauf passten Multifinanzunternehmen ihre Portfolios an. Insbesondere BFI Finance verzeichnete im Jahr 2024 einen bemerkenswerten Anstieg der mit Autohäusern verbundenen Forderungen, was eine starke Nachfrage in organisierten Einzelhandelskanälen unterstreicht. Um den Auswirkungen der gesunkenen Kaufkraft entgegenzuwirken und die Kreditvergabe aufrechtzuerhalten, haben Kreditgeber begonnen, die Kreditlaufzeiten über die übliche Dauer hinaus zu verlängern, was einen jährlichen Anstieg zeigt. Diese Strategie birgt jedoch ein verlängertes Kreditrisiko. Insgesamt unterstreichen diese Dynamiken, dass Erschwinglichkeitsherausforderungen die primären Treiber sind, die die Nachfrage in den indonesischen Gebrauchtwagenfinanzierungsmarkt lenken.

Ausweitung der Multifinanz- und Bankkreditportfolios auf Gebrauchtwagen

Bis Juni 2024 verzeichneten die gesamten Kraftfahrzeugauszahlungen ein erhebliches Wachstum, da Kreditgeber ihren Fokus auf ertragsstärkere Gebrauchtwagensegmente verlagerten und auf einen Rückgang der Neuwagennachfrage reagierten. Die Fusion von Adira Finance mit Mandala Multifinance im Oktober 2025 schuf eine Plattform mit einer beträchtlichen Nutzerbasis und umfangreichen Servicepunkten, was den geografischen Fußabdruck erheblich vergrößerte. In ähnlicher Weise rationalisierte BCA Finance im September 2024 seinen auf Gebrauchtwagen spezialisierten Bereich, harmonisierte Risikomanagementsysteme und senkte die Kreditbearbeitungskosten. Während die Gebrauchtwagenfinanzierung aufgrund erhöhter Wahrnehmungen des Anlagerisikos breitere Margen erzielt, wird dies durch schnelle Wiederholungskäufe ausgeglichen, wobei Eigentümer alle drei bis vier Jahre auf neuere Modelle umsteigen. Infolgedessen zieht der indonesische Gebrauchtwagenfinanzierungsmarkt weiterhin robustes institutionelles Kapital an, auch wenn Kreditgeber strengere Bewertungsmaßnahmen zur Minderung von Ausfallrisiken einführen.

Einbettung sofortiger Kreditgenehmigungen in digitale Marktplätze

E-Commerce-Plattformen laden nun bedingte Kreditangebote in Fahrzeuginserate vor, was den Kaufprozess von mehrtägigen Filialbesuchen auf weniger als 24 Stunden verkürzt – ein Schritt, der die Konversionsrate im Verkaufstrichter beschleunigt. OTO Multiartha nutzt E-Wallet-Historien, Telekommunikationsmetadaten und In-App-Kaufverläufe, um Antragsteller mit dünnen Kreditakten zu zeichnen, und unterstützt damit die bisher unterversorgten Segmente des indonesischen Gebrauchtwagenfinanzierungsmarktes. Die OJK-Verordnung 40/2024 schreibt eine verifizierte Kreditbewertung und Kreditnehmerdokumentation vor, was die Compliance-Kosten erhöht, aber Datenstandards formalisiert, um die Qualität der Vermögenswerte zu stabilisieren. Fintech-Kreditgeber wachsen bis 2031 mit einer bemerkenswerten CAGR, aber ihre Gebührenobergrenzen und Beschränkungen für ausländisches Eigentum verstärken den Bedarf an Bilanzbeteiligungen mit Banken. Geschwindigkeit und reibungslose Nutzererfahrung bleiben ihre wichtigsten Wettbewerbshebel, da zeitkritische Verkäufer schnelle Gewissheit fordern.

Wachstum Scharia-konformer Kfz-Finanzierungsprodukte

Bis Dezember 2023 meldete BCA Syariah ein Wachstum bei der Fahrzeugfinanzierung (KKB iB) und hob damit die starke Nachfrage nach zinsfreien Finanzierungsoptionen unter Indonesiens überwiegend muslimischer Bevölkerung hervor. Islamische Finanzierungsstrukturen wie Murabahah bieten feste Raten und klare Aufschläge. Dies schützt Kreditnehmer nicht nur vor der Unvorhersehbarkeit variabler Zinssätze, sondern gewährleistet auch die Einhaltung des islamischen Rechts. Bank Syariah Indonesia weitet seine OTO-Abteilung aus, und als Reaktion auf POJK 46/2024 richten Multifinanzunternehmen dedizierte Scharia-Fenster ein. Neue Vorschriften erlauben nun Scharia-konforme Peer-to-Peer-Varianten, die ihre Reichweite über traditionelle Bankfilialen hinaus ausdehnen. Herausforderungen bleiben jedoch bestehen: Begrenztes Produktverständnis und ein Mangel an Scharia-zertifizierten Gutachtern für Gebrauchtfahrzeuge behindern eine breite Akzeptanz. Dennoch sind Scharia-Vermögenswerte angesichts ehrgeiziger Ziele zur finanziellen Inklusion auf dem Weg, eine stärkere Stellung in der indonesischen Gebrauchtwagenfinanzierungslandschaft zu gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vertrauen und Kilometerzählerbetrug | –1.2% | Sekundärstädte, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Kreditzinsen und makroökonomische Volatilität | –0.9% | Einkommensschwache nationale Segmente | Kurzfristig (≤ 2 Jahre) |

| Sicherheitenbetrug und Risiko gestohlener Fahrzeuge | –0.7% | Jakarta, Surabaya, Medan | Mittelfristig (2–4 Jahre) |

| OJK-Obergrenzen für Fintech-Kreditvergabe | –0.5% | Digitale Plattformen landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Probleme mit Vertrauen und Kilometerzählerbetrug

Branchenumfragen zeigen Kilometerstandmanipulationen bei etwa einem Viertel der gehandelten Fahrzeuge, was Restwerte aufbläht und sowohl Kreditnehmer als auch Kreditgeber mit unerwarteten Reparaturrechnungen belastet, die die Sicherheitendeckung erodieren. Das Fehlen eines landesweiten Fahrzeughistorienregisters zwingt Kreditgeber, sich auf manuelle Inspektionen zu verlassen, die die Genehmigungszeiten verlängern und die Betriebsausgaben erhöhen. Während POJK 46/2024 strengere Bewertungsstandards und Kreditnehmerverifizierung vorschreibt, ermöglicht eine uneinheitliche regionale Durchsetzung informellen Händlern, der Kontrolle zu entgehen, was Glaubwürdigkeitslücken perpetuiert[2]„Regulierungstext POJK 46/2024 und POJK 40/2024,” Finanzdienstleistungsaufsichtsbehörde, ojk.go.id . Von ausgewählten Multifinanzunternehmen pilotierte Blockchain-Register zielen darauf ab, unveränderliche Serviceaufzeichnungen zu stempeln, erfordern jedoch ressortübergreifende Datenweitergabe. Bis die Abdeckung universell wird, werden Vertrauensdefizite die Erstpenetration begrenzen und den indonesischen Gebrauchtwagenfinanzierungsmarkt dämpfen.

Erhöhte Kreditzinsen und makroökonomische Volatilität

Im Jahr 2024 senkte die Bank Indonesia ihren Leitzins. Die endgültigen Kreditzinsen für Kreditnehmer übersteigen jedoch nach wie vor akzeptable Niveaus. Diese Diskrepanz entsteht, da Kreditgeber Währungsrisiken und erhöhte Refinanzierungskosten einkalkulieren. Im Jahr 2024 erhöhten steigende Anleiherenditen die Finanzierungskosten von BFI Finance, selbst bei stabiler Verschuldung. Gleichzeitig verzeichnete Adira Finance einen Rückgang bei Neuzusagen. Aufgrund der Zinsträgheit ist die Erschwinglichkeit für Subprime-Kreditnehmer angespannt, was zu kürzeren Laufzeiten führt. Diese Situation drängt einkommensschwächere Käufer zu Graumarkt-Kreditgebern, die hohe Gebühren erheben. Infolgedessen können makroökonomische Schocks wie eine Abwertung der Rupiah die Haushaltsbudgets belasten und den Schwung im indonesischen Gebrauchtwagenfinanzierungsmarkt dämpfen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Fahrzeugtyp: Mehrzweckfahrzeuge behalten ihre Größe, während �ұ��ä�Ի��ɲ������ beschleunigen

Mehrzweckfahrzeuge hielten im Jahr 2025 44,15 % der Finanzierungsabschlüsse und unterstreichen damit ihre Eignung für Großfamilien, die die indonesische Demografie dominieren. Kompakte �ұ��ä�Ի��ɲ������ übertreffen alle anderen Kategorien mit einer CAGR von 8,45 %, da aufstrebende Mittelschichtkäufer höhere Bodenfreiheit und ein Premium-Image bevorzugen und oft Wiederverkaufsaufschläge gegenüber gleichaltrigen Limousinen zahlen. Kreditgeber gewähren in der Regel bis zu 80 % Beleihungsauslauf bei drei Jahre alten Mehrzweckfahrzeugen oder �ұ��ä�Ի��ɲ������ aufgrund starker Liquidität und vorhersehbarer Sicherheitenkurven, was sicherstellt, dass die Größe des indonesischen Gebrauchtwagenfinanzierungsmarktes in diesen Segmenten während des Prognosezeitraums robust bleibt.

Limousinen und �������ä�����modelle machen einen schrumpfenden Anteil aus, da Fahrzeughersteller margenschwache Kleinwagen auslaufen lassen. Fahrdienstvermittler-Flotten halten die Limousinennachfrage aufrecht, aber Privatbesitzer wechseln zu Crossover-Designs mit mehr wahrgenommenem Status und sichererer Kabinenstruktur. Kreditprodukte differenzieren nun Laufzeitobergrenzen: �ұ��ä�Ի��ɲ������ können für 72-monatige Laufzeiten qualifizieren, während ältere �������ä�����modelle aufgrund stärkerer Abschreibung oft bei 48 Monaten gedeckelt sind. Diese Zeichnungsnuancen verstärken die segmentale Divergenz innerhalb des indonesischen Gebrauchtwagenfinanzierungsmarktes.

Nach Finanzierungsanbieter: Banken behalten ihre Größe, Fintechs gewinnen an Tempo

Dank kostengünstiger Einlagen und der Möglichkeit zum Cross-Selling sicherten sich �ұ������ä�ڳٲ��������� im Jahr 2025 einen beherrschenden Anteil von 70,25 % an den Neuabschlüssen und festigten damit ihre Dominanz im indonesischen Gebrauchtwagenfinanzierungsmarkt. Dennoch wachsen Peer-to-Peer- und Fintech-Plattformen mit einer CAGR von 9,75 %, indem sie Echtzeit-Entscheidungen und alternative Kreditanalysen anbieten, die Antragsteller aufnehmen, die von herkömmlichen Bewertungssystemen ausgeschlossen wurden. Nichtbank-Multifinanzunternehmen befinden sich zwischen diesen Polen und verbinden tiefes Fahrzeugwissen mit moderater digitaler Befähigung, obwohl ihre Finanzierungsspreads von beiden Seiten unter Druck geraten.

Partnerschaftsmodelle verbreiten sich: Die App von BCA Finance ist nun in führende Marktplätze eingebettet und schließt die Komfortlücke zu reinen Fintechs, während die einlagenfinanzierte Preisgestaltung erhalten bleibt. Verordnung 40/2024 verpflichtet Peer-to-Peer-Kreditgeber, ein Mindest-Composite-Rating von 3 und Eigenkapital in Höhe von 50 % des eingezahlten Kapitals zu halten, was die Schwellenwerte erhöht und eine Konsolidierung auslöst. Joint Ventures zwischen digitalen Kreditgebern und mittelgroßen Banken werden daher zu einem entscheidenden Weg zur Skalierung innerhalb des indonesischen Gebrauchtwagenfinanzierungsmarktes.

Nach Finanzierungslaufzeit: Mittelfristige Laufzeiten dominieren, ultra-lange Laufzeiten entstehen

Kredite mit einer Laufzeit von 25–48 Monaten erfassten im Jahr 2025 49,10 % des Pools und balancierten monatliche Erschwinglichkeit mit überschaubarem Kreditrisiko. Kredite mit einer Laufzeit von mehr als 72 Monaten wachsen jedoch jährlich um 8,93 %, da finanziell belastete Haushalte kleinere Raten benötigen, um höhere Zinsumgebungen zu absorbieren, insbesondere bei 4 bis 7 Jahre alten Fahrzeugen, bei denen die Ticketgrößen kleiner, aber das Wartungsrisiko höher ist. Kreditgeber kompensieren dies durch gestaffelte Preisgestaltung und strengere Rückstellungspuffer, in Übereinstimmung mit dem risikobasierten Rückstellungsmodell von POJK 46/2024. Kürzere Laufzeiten unter zwei Jahren bedienen nun hauptsächlich kapitalstarke Käufer, die Zinszahlungen optimieren, und stellen ein schrumpfendes Profil innerhalb der Größenmatrix des indonesischen Gebrauchtwagenfinanzierungsmarktes dar.

Dynamische Preisgestaltungsmaschinen belohnen kürzere Verträge mit niedrigeren Zinssätzen, doch der Wettbewerbsdruck zur Volumenserhaltung überlagert diese Signale oft. Die durchschnittliche Portfoliolaufzeit bei Adira Finance blieb im Jahr 2024 stabil, da das Management die Kreditqualität priorisierte, was beweist, dass die Strategien zur Laufzeitsegmentierung zwischen den Instituten variieren, aber dennoch auf die Erfüllung der Erschwinglichkeitsschwellen für die breite Kreditnehmerbasis konvergieren.

Nach Fahrzeugalter: Jüngere Fahrzeuge führen, mittleres Alter wächst am schnellsten

Fahrzeuge bis zu drei Jahren hielten im Jahr 2025 58,36 % der finanzierten Einheiten, was das Vertrauen der Kreditgeber in Restwerte und aktive Wiederverkaufskanäle widerspiegelt, die durch Herstellergarantien unterstützt werden. Das Segment der 4 bis 7 Jahre alten Fahrzeuge ist mit einer CAGR von 10,14 % das am schnellsten wachsende, da Verbraucher höhere Laufleistungen akzeptieren, um die Vorabkosten zu senken, und da Analysetools die Bewertungsgenauigkeit schärfen. Kredite, die durch mehr als sieben Jahre alte Fahrzeuge besichert sind, bleiben marginal, da die beschleunigte Abschreibung erhebliche Beleihungsauslauf-Obergrenzen und 36-monatige Laufzeitbeschränkungen erfordert, was viele formelle Kreditgeber abschreckt und dieses Segment von der indonesischen Gebrauchtwagenfinanzierungsbranche nur leicht durchdrungen hält.

Angebotsdynamiken steuern auch die Präferenzen. Die Neuwagenkäufe sanken im Jahr 2024 auf 889.680 Einheiten, was den künftigen Zufluss von unter drei Jahre altem Fahrzeugbestand reduziert, sodass Kreditgeber Sicherheitenstrategien für mittelalte Fahrzeuge vorbereiten, einschließlich telematikbasierter Zustandsüberwachung, um die Vermögensintegrität über längere Rückzahlungshorizonte sicherzustellen.

Geografische Analyse

Jakarta lieferte im Jahr 2025 32,11 % der Volumina durch dichte Filialnetze, höheres Pro-Kopf-Einkommen und konzentrierte Marketingausgaben digitaler Kreditgeber. Die regulatorische Kontrolle der Stadt und Verkehrsbeschränkungen, wie erweiterte Gerade-Ungerade-Kennzeichenkontrollen, dämpfen nun die inkrementelle Nachfrage und lenken das Wachstum in Satellitenregionen. Banten, angrenzend an die Hauptstadt, soll bis 2031 mit einer CAGR von 7,28 % wachsen, begünstigt durch die rasche industrielle Expansion in Tangerang und Serang, die die mittlere Einkommensschicht der Pendler vergrößert.

Die drei javanischen Kernprovinzen – Westjava, Zentraljava und Ostjava – profitieren von weitläufigen Fertigungskorridoren, die eine stetige Fahrzeugnachfrage unter Fabrikbelegschaften aufrechterhalten. Dennoch beginnt die Motorisierung der Haushalte oft mit Zweirädern; daher bleibt die Pro-Kopf-Penetration von Vierrädern unter der von Jakarta. Multifinanzunternehmen wie Mandiri Tunas Finance passen daher ihre Kreditvergabe an variable Einkommensmuster an und übernehmen flexible Zahlungspläne und mittelalte Sicherheiten, um die Reichweite zu vertiefen [3]„Filialnetzkprofil,” PT Mandiri Tunas Finance, mtf.co.id .

Bantens Nähe zu Jakarta ermöglicht den Zugang zum riesigen Gebrauchtwagenbestand der Hauptstadt und bietet den Bewohnern gleichzeitig niedrigere Wohnkosten und weniger Verkehr, was die Kaufabsicht stimuliert. Seine Industrieparks fördern formelle Beschäftigung und erhöhen die Kreditwürdigkeit. Im Gegensatz dazu behindern die Plantagenwirtschaft Nordsumatra und spärliche Kreditgeberfilialen die Finanzierungsaufnahme, obwohl mobile Zeichnungsinitiativen Fortschritte machen. Landesweit schreibt die OJK eine Risikogovernance-Parität zwischen den Provinzen vor und drängt Kreditgeber, in Filialstreuung und digitale Identitätsprüfung zu investieren, um die Compliance aufrechtzuerhalten, während sie den indonesischen Gebrauchtwagenfinanzierungsmarkt skalieren.

Wettbewerbslandschaft

Indonesiens Gebrauchtwagenkreditarena ist mäßig konzentriert: Die drei führenden Gruppen – Astra Credit Companies, BFI Finance und Adira Finance – kontrollieren einen bemerkenswerten Anteil der Forderungen, während �ұ������ä�ڳٲ��������� und ihre Multifinanzarme zusammen die Mehrheit der Neuabschlüsse übertreffen und einen langen Schwanz kleinerer Nichtbanken und Fintechs hinterlassen. Digitale Herausforderer beschleunigen die Genehmigungsgeschwindigkeit und zielen auf unterversorgte Kreditnehmerpools mit Echtzeit-Daten ab, aber die strengeren Kapital- und Governance-Quoten der OJK dämpfen aggressives Skalieren und fördern Partnerschaften mit mittelgroßen Banken für Bilanzstärke.

Strategische Konsolidierung ist prominent. BCA Finance übernahm BCA Multi Finance im September 2024, integrierte Risikomanagementsysteme und reduzierte betriebliche Doppelarbeit. Adira Finance fusionierte mit Mandala Multifinance im Oktober 2025, hob die aktiven Nutzer auf über 2,6 Millionen und erweiterte auf 850 Standorte. Banken vertiefen die vertikale Integration, um Margen durch direktes Cross-Selling zu erfassen, unterstützt durch Einlagenfinanzierung, die die Kapitalkosten im Vergleich zu marktpreislichen Anleihen senkt.

Wachstumswege umfassen nun Gebraucht-Elektrofahrzeug- und Hybridnischen – unterstützt durch Gebrauchtbatteriegarantien – sowie Scharia-konforme Pools. Die Technologieadoption ist entscheidend: Durchgängige mobile Arbeitsabläufe verkürzen die Auszahlungszeiten auf unter einen Tag, und KI-gesteuerte Bewertungsmaschinen kalibrieren dynamische Beleihungsauslauf-Quoten durch das Scannen von Marktplatzpreiskurven. Größere Marktakteure finanzieren diese Upgrades durch häufige Anleiheprogramme; Adiras Shelf-Registration-Anleihe VII belegt das breite Anlegervertrauen trotz höherer Zinsumgebungen [4]„Prospekt der Shelf-Registration-Anleihe VII,” PT Adira Dinamika Multi Finance Tbk, adira.co.id . Die Compliance-Ausgaben steigen für alle Teilnehmer unter POJK 46/2024, aber skalierte Akteure amortisieren diese Kosten effizienter und kippen Wettbewerbsvorteile zugunsten größerer Bilanzen innerhalb des indonesischen Gebrauchtwagenfinanzierungsmarktes.

Marktführer der indonesischen Gebrauchtwagenfinanzierungsbranche

BFI Finance Indonesia

Astra Credit Companies (ACC)

Adira Dinamika Multi Finance

Mandiri Tunas Finance

Oto Multiartha

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Astra Group und Toyota Motor Asia (Singapore) Pte. Ltd. schlossen eine strategische Allianz, bei der Toyota einen 40-prozentigen Anteil an PT Astra Digital Mobil übernahm, um den Zugang zu Premium-Gebrauchtwagen, Finanzierung, Versicherung und Aftersales-Dienstleistungen in ganz Indonesien zu erweitern.

- August 2025: Carro, die größte und am schnellsten wachsende Online-Gebrauchtwagenplattform im asiatisch-pazifischen Raum, unterzeichnete ein Memorandum of Understanding mit der Fintech-Plattform SY Holdings. Diese strategische Partnerschaft zielt darauf ab, Carros Expansionsbestrebungen mit technologiegetriebenen Finanzierungslösungen zu stärken. Carro verfügt über eine dominante Präsenz in wichtigen Märkten, darunter Singapur, Malaysia, Indonesien, Thailand, Japan, Taiwan und Hongkong SAR.

Berichtsumfang des indonesischen Gebrauchtwagenfinanzierungsmarktes

Der Umfang umfasst die Segmentierung nach Fahrzeugtyp (�������ä�����, Limousine, �ұ��ä�Ի��ɲ������ und Mehrzweckfahrzeug), Finanzierungsanbieter (Captive-OEM-Finanzierung, �ұ������ä�ڳٲ���������, Nichtbank-Finanzunternehmen und Peer-to-Peer-/Fintech-Kreditgeber), Finanzierungslaufzeit (≤24 Monate, 25–48 Monate, 49–72 Monate und über 72 Monate) und Fahrzeugalter (≤3 Jahre alt, 4–7 Jahre alt und über 7 Jahre alt). Die Analyse umfasst auch die Segmentierung auf Provinzebene, einschließlich Jakarta, Westjava, Ostjava, Zentraljava, Banten, Nordsumatra und andere Provinzen. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| ����������� |

| Limousine |

| �ұ��ä�Ի��ɲ������ |

| Mehrzweckfahrzeug |

| Captive-OEM-Finanzierung |

| �ұ������ä�ڳٲ��������� |

| Nichtbank-Finanzunternehmen |

| Peer-to-Peer-/Fintech-Kreditgeber |

| Weniger als/Gleich 24 Monate |

| 25–48 Monate |

| 49–72 Monate |

| Über 72 Monate |

| Weniger als/Gleich 3 Jahre alt |

| 4–7 Jahre alt |

| Über 7 Jahre alt |

| Jakarta |

| Westjava |

| Ostjava |

| Zentraljava |

| Banten |

| Nordsumatra |

| Andere Provinzen |

| Nach Fahrzeugtyp | ����������� |

| Limousine | |

| �ұ��ä�Ի��ɲ������ | |

| Mehrzweckfahrzeug | |

| Nach Finanzierungsanbieter | Captive-OEM-Finanzierung |

| �ұ������ä�ڳٲ��������� | |

| Nichtbank-Finanzunternehmen | |

| Peer-to-Peer-/Fintech-Kreditgeber | |

| Nach Finanzierungslaufzeit | Weniger als/Gleich 24 Monate |

| 25–48 Monate | |

| 49–72 Monate | |

| Über 72 Monate | |

| Nach Fahrzeugalter | Weniger als/Gleich 3 Jahre alt |

| 4–7 Jahre alt | |

| Über 7 Jahre alt | |

| Nach Provinz | Jakarta |

| Westjava | |

| Ostjava | |

| Zentraljava | |

| Banten | |

| Nordsumatra | |

| Andere Provinzen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Finanzierungsvolumina zwischen 2026 und 2031 im indonesischen Gebrauchtwagenbereich wachsen?

Die Volumina werden voraussichtlich mit einer CAGR von 6,99 % wachsen und die Größe des indonesischen Gebrauchtwagenfinanzierungsmarktes bis 2031 auf 12,22 Milliarden USD heben.

Welche Fahrzeugkategorien ziehen die meisten Gebrauchtwagenkredite an?

Mehrzweckfahrzeuge führen mit 44,15 % der Neuabschlüsse im Jahr 2025, während �ұ��ä�Ի��ɲ������ mit einer CAGR von 8,45 % am schnellsten wachsen.

Gewinnen digitale Kreditgeber Marktanteile von Banken?

Ja, Peer-to-Peer- und Fintech-Plattformen wachsen mit einer CAGR von 9,75 %, obwohl �ұ������ä�ڳٲ��������� im Jahr 2025 noch 70,25 % der Volumina kontrollieren.

Welche Provinzen werden das nationale Wachstum übertreffen?

Für Banten wird bis 2031 eine CAGR von 7,28 % prognostiziert, angetrieben durch die Industrialisierung in Tangerang und Serang, die den Fahrzeugbesitz der Mittelschicht steigert.

Seite zuletzt aktualisiert am: