Größe und Marktanteil des indonesischen Marktes für Zahlungsinfrastruktur

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

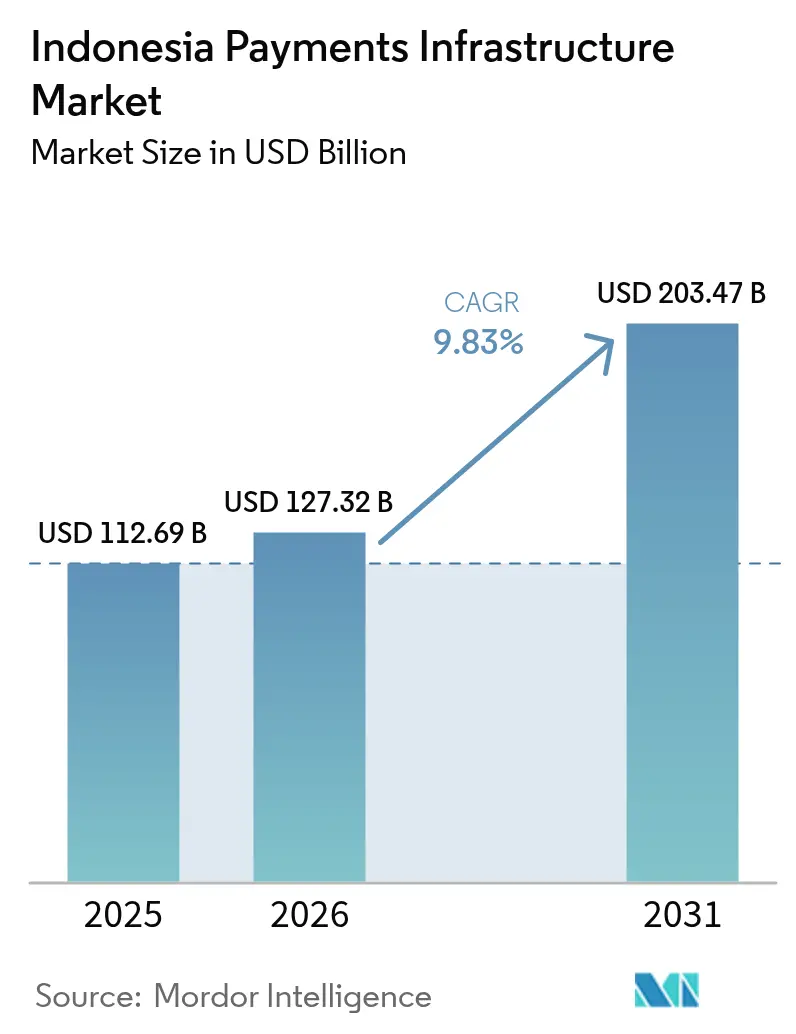

| Marktgröße im Basisjahr (2025) | 112.69 Milliarden US-Dollar |

| Marktgröße (2026) | 127.32 Milliarden US-Dollar |

| Marktgröße (2031) | 203.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.83% CAGR |

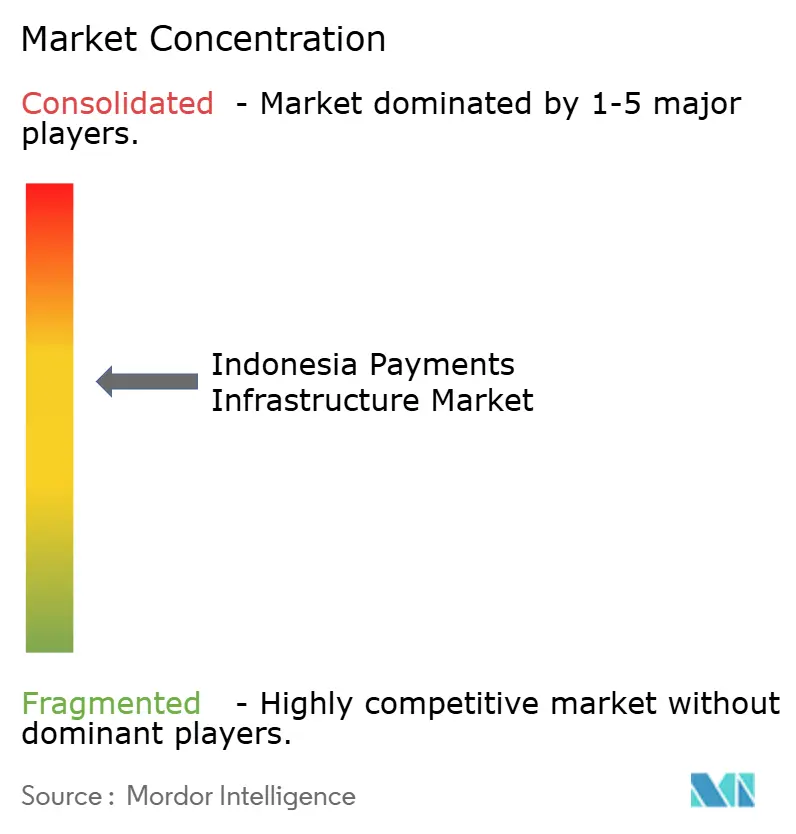

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für Zahlungsinfrastruktur durch ���ϲ�����

Die Größe des indonesischen Marktes für Zahlungsinfrastruktur wird voraussichtlich von 112,69 Milliarden USD im Jahr 2025 auf 127,32 Milliarden USD im Jahr 2026 steigen und bis 2031 203,47 Milliarden USD erreichen, mit einer CAGR von 9,83 % über den Zeitraum 2026–2031. Die steile Wachstumskurve spiegelt die beschleunigte QRIS-Händlerakzeptanz, die rasche Verbreitung der BI-FAST-Echtzeitzahlungsschiene und einen strukturellen Wandel von Hardware hin zu cloudnativer Orchestrierung wider. Super-App-Ökosysteme betten Wallets weiterhin in Mitfahrdienste, E-Commerce und Essenslieferdienste ein und festigen E-Geld als bevorzugtes Verbraucherzahlungsmittel. Ausländische Acquirer mit Android-basierten POS-Geräten senken weiterhin die Händlerrabattsätze und verstärken die Plattformkonsolidierung. Telekommunikationsinvestitionen im Rahmen des Palapa-Ring-Programms erweitern zusammen mit der grenzüberschreitenden QR-Interoperabilität die geografische Reichweite des indonesischen Marktes für Zahlungsinfrastruktur auf Inselwirtschaften der Außenregionen und unterstützen gleichzeitig die Ausgaben des eingehenden Tourismus.

Wichtigste Erkenntnisse des Berichts

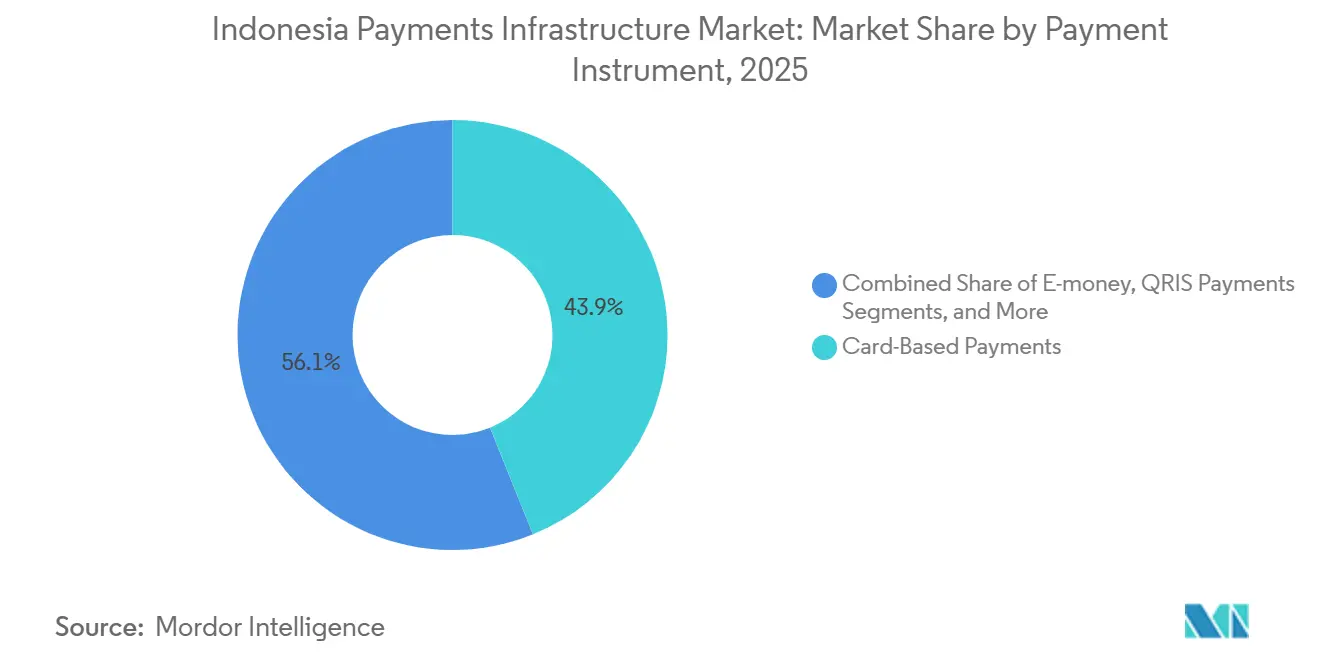

- Nach Zahlungsinstrument führten kartenbasierte Zahlungen mit einem Anteil von 43,89 % am indonesischen Markt für Zahlungsinfrastruktur im Jahr 2025, während E-Geld bis 2031 mit einer CAGR von 11,21 % wächst.

- Nach Komponente dominierten Software- und Plattformlösungen mit 58,67 % der Marktgröße des indonesischen Marktes für Zahlungsinfrastruktur im Jahr 2025 und bleiben mit einer CAGR von 9,92 % bis 2031 die am schnellsten wachsende Komponente.

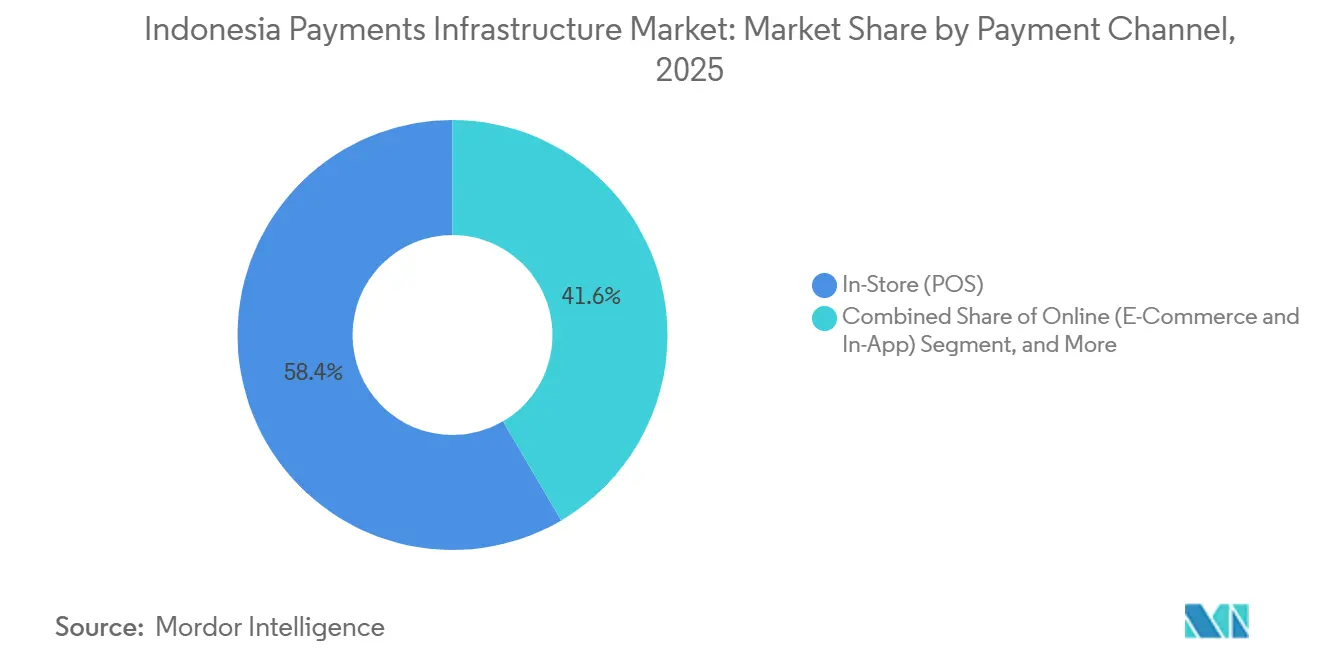

- Nach Kanal entfielen auf stationäre Point-of-Sale-Kanäle 58,43 % der Marktgröße des indonesischen Marktes für Zahlungsinfrastruktur im Jahr 2025; Online- und In-App-Kanäle expandieren bis 2031 mit einer CAGR von 10,43 %.

- Nach Händlerbranche erfasste Einzel- und Lebensmittelhandel 32,92 % der Endnutzerausgaben im Jahr 2025, während Transport und Mobilität voraussichtlich mit einer CAGR von 11,02 % wachsen wird – dem schnellsten Wert unter allen Branchen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Marktes für Zahlungsinfrastruktur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderung des einheitlichen QRIS-QR-Codes zur Beschleunigung der Händlerakzeptanz | +2.8% | National, mit höchster Dichte auf Java, Bali und Sumatra; Ausweitung auf Kalimantan und Sulawesi | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion der inländischen Echtzeitzahlungsschiene BI-FAST zur Förderung von Bank-Fintech-Integrationen | +2.3% | National, konzentriert in städtischen Zentren; Ausbreitung auf Außeninseln über Mobile-Banking-Apps | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz mobiler Wallets unter der unbankten Bevölkerung auf den Außeninseln | +1.9% | Außeninseln (Papua, Maluku, Nusa Tenggara), Provinzen in Ostindonesien | Mittelfristig (2–4 Jahre) |

| Wachsende ausländische Investitionen im indonesischen O2O-Zahlungsacquiring-Markt | +1.4% | Java und Bali (Jakarta, Surabaya, Bandung, Denpasar); selektive Expansion nach Medan und Makassar | Kurzfristig (≤ 2 Jahre) |

| Migration staatlicher Sozialtransfers auf digitale Kanäle in Ostindonesien | +0.9% | Ostindonesien (Papua, Maluku, Nusa Tenggara Timur); Pilotprogramme in Banyuwangi, Ostjava | Langfristig (≥ 4 Jahre) |

| Wachstum von Embedded-Finance-Anwendungsfällen in Agritech-Genossenschaften | +0.5% | Ländliches Java, Sumatra und Sulawesi; Agrargenossenschaften in Zentraljava und Südsulawesi | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche Förderung des einheitlichen QRIS-QR-Codes zur Beschleunigung der Händlerakzeptanz

Das Mandat der Bank Indonesia, das eine universelle QRIS-Einführung vorschreibt, hat fragmentierte proprietäre Codes in eine einzige Schiene zusammengeführt, die Reibungsverluste für Händler reduziert und QR-basierte Zahlungen zum Standard-Zahlungsmittel auf traditionellen Märkten und in Kleinstunternehmen gemacht hat.[1]Bank Indonesia, "Verordnung 4/2025 zur Governance des Zahlungssystems," BI.GO.ID Die Registrierungen überstiegen bis August 2025 40 Millionen Händler, und die grenzüberschreitende Interoperabilität mit Malaysia, Thailand, Singapur und Japan vertiefte die Akzeptanz für eingehende Tourismusausgaben. Statische und dynamische QR-Codes werden nun innerhalb von 24 Stunden abgerechnet, was die Betriebskapitalbelastung für Kleinhändler verringert. Händlerrabattsätze unter 0,7 % unterbieten den Karteninterchange und beschleunigen die Verdrängung von Bargeld in der Gastronomie und im Convenience-Bereich. Der einheitliche Code bedeutet, dass Anbieter nun bei Loyalität, Kreditvergabe und eingebetteten Diensten konkurrieren müssen, anstatt auf die Akzeptanzreichweite zu setzen.

Rasche Expansion der inländischen Echtzeitzahlungsschiene BI-FAST zur Förderung von Bank-Fintech-Integrationen

BI-FAST verarbeitete im 3. Quartal 2025 1,22 Milliarden Überweisungen im Wert von IDR 3.024 Billionen, ein Anstieg von 32,34 % im Jahresvergleich, was die rasche Migration weg von der Stapelverarbeitung über SKNBI belegt. Die pauschale IDR-2.500-Gebührenstruktur veranlasst Unternehmen, Gehalts- und Lieferantenzahlungen von teureren RTGS-Kanälen zu verlagern. Fintech-Gateways wie Xendit und OY! Indonesia integrierten die Schiene, um Händlern eine Abrechnung in unter einer Sekunde anzubieten, was Betrugsexpositionsfenster verkleinert und die Cashflow-Planbarkeit stärkt.[2]Reuters Staff, "Lizenzierungsherausforderungen für grenzüberschreitende Wallets," REUTERS.COM Die Rund-um-die-Uhr-Verfügbarkeit entspricht der Mobile-First-Verbraucherbasis, bei der 70 % der digitalen Ausgaben außerhalb der Filialöffnungszeiten anfallen. Da mittelgroße Banken bis 2026 onboarden, wird die Echtzeit-Ubiquität den Übergang des indonesischen Marktes für Zahlungsinfrastruktur hin zu sofortigem Werttransfer weiter festigen.

Zunehmende Akzeptanz mobiler Wallets unter der unbankten Bevölkerung auf den Außeninseln

Indonesien meldete im September 2024 439,4 Millionen E-Geld-Konten, doch die Filialabdeckung in Papua und Maluku liegt weiterhin unter fünf pro 100.000 Erwachsene. Wallets umgehen physische Infrastruktur und nutzen Agentennetzwerke von Payfazz und BRI Agen, um in abgelegenen Dörfern Ein- und Auszahlungspunkte bereitzustellen. Staatliche Transferprogramme laden Wallets nun direkt auf und fördern so die finanzielle Inklusion bei gleichzeitiger Reduzierung von Verlusten. Die Erweiterung des Palapa-Rings senkte die Kosten für mobile Daten und ermöglichte Wallet-Funktionalität auch in zuvor offline-Gebieten. Super-Apps GoPay und ShopeePay wetteifern darum, diese Gebiete zu erschließen, und nutzen Treueanreize, um sich einen Erstbewegungs-Vorteil zu sichern.

Wachsende ausländische Investitionen im indonesischen O2O-Zahlungsacquiring-Markt

Xendits Series-D-Finanzierungsrunde über 300 Millionen USD, angeführt von Coatue und Tiger Global, bestätigte Indonesien als regionalen Knotenpunkt für API-basiertes Acquiring. Pine Labs, Fiserv und die Ingenico-Einheit von Worldline haben Android-POS-Terminals eingeführt, die nativ QRIS, tokenisierte Karten und BI-FAST akzeptieren und die Händlerkosten auf bis zu 0,5 % senken.[3]Pine Labs, "POS-Terminal-Einsatz in Indonesien," PINELABS.COM Da ausländisches Kapital auf urbane Skalierung abzielt, reagieren lokale Acquirer mit der Bündelung von Bestands- und Analysemodulen, doch dünnere Rabattsätze lösen bereits eine Konsolidierung aus. Der Kapitalzufluss beschleunigt auch die geografische Reichweite, wobei neue Marktteilnehmer nach der Sättigung der Java-Bali-Korridore Medan und Makassar ins Visier nehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der Telekommunikationsinfrastruktur zwischen den Inseln begrenzen latenzsensitive Transaktionen | -1.2% | Außeninseln (Papua, Maluku, Nusa Tenggara), abgelegene Gebiete in Kalimantan und Sulawesi | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierungsaufsicht zwischen BI und OJK erschwert Lizenzzeitpläne | -0.9% | National, betrifft grenzüberschreitende Marktteilnehmer und neue Fintech-Lizenznehmer | Kurzfristig (≤ 2 Jahre) |

| Hohe Händlerabwanderung aufgrund von Preiskämpfen unter Acquirern | -0.6% | Städtische Zentren auf Java und Bali, wettbewerbsintensive Metropolmärkte | Kurzfristig (≤ 2 Jahre) |

| Geringes Verbrauchervertrauen außerhalb Javas bei Transaktionen ohne physische Karte | -0.4% | Außeninseln, ländliches Sumatra, Kalimantan, Sulawesi | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Lücken in der Telekommunikationsinfrastruktur zwischen den Inseln begrenzen latenzsensitive Transaktionen

Obwohl die 4G-Abdeckung 90 % des Archipels erreicht, verursacht die Satellitenanbindung in Papua und Maluku noch immer Verzögerungen von 300–500 ms, was im Widerspruch zur BI-FAST-Anforderung von unter 100 ms steht.[4]Ministerium für Kommunikation und Informatik, "Aktualisierung des Palapa-Ring-Glasfaserprojekts," KOMINFO.GO.ID Timeout-Raten von bis zu 12 % zwingen Händler zur Rückkehr zu Bargeld und bremsen die digitale Akzeptanz dort, wo sie am dringendsten benötigt wird. Die Regierung stellte 2025 IDR 15 Billionen für Unterseekabel bereit, doch die Fertigstellung ist für 2027 geplant, was eine kurzfristige Lücke hinterlässt, die die Wachstumsdynamik des indonesischen Marktes für Zahlungsinfrastruktur auf den Außeninseln dämpft. Wallet-Anbieter müssen daher hybride Offline-Modi und Bargeld-Agentenpunkte aufrechterhalten, um das Nutzervertrauen zu erhalten, bis Glasfaser eine kritische Masse erreicht.

Fragmentierte Regulierungsaufsicht zwischen BI und OJK erschwert Lizenzzeitpläne

BI für die Schienenanbindung und OJK für die E-Geld- oder BNPL-Lizenzierung. Die Verdoppelung der Kapitalreserven von IDR 100 Milliarden pro Lizenz verlängert den Markteintritt auf 18 Monate und schreckt kleinere grenzüberschreitende Akteure ab. POJK 32/2025 fordert darüber hinaus Kreditverlustpuffer von 5 % und begrenzt BNPL-Zinssätze auf 0,5 % pro Monat, was den Compliance-Druck verschärft. Ohne eine einheitliche Sandbox tragen Innovatoren doppelte Prüfungs- und Sicherheitstestkosten, was die Fähigkeit des indonesischen Marktes für Zahlungsinfrastruktur verlangsamt, neuartige Angebote schnell aufzunehmen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zahlungsinstrument: E-Geld festigt seine Führungsposition

Kartenbasierte Zahlungen generierten 2025 noch immer 43,89 % des Volumens, doch E-Geld übertraf jedes andere Instrument und expandierte mit einer CAGR von 11,21 %, die die Marktgröße des indonesischen Marktes für Zahlungsinfrastruktur auf Instrumentenebene neu gestalten wird. Die QRIS-Standardisierung senkt die Akzeptanzkosten für Händler, die bisher vor Interchange-Gebühren zurückschreckten, während Super-Apps die Wechselkosten durch Cashback und Treuewährungen erhöhen. Echtzeit-BI-FAST-Überweisungen kannibalisieren weiterhin veraltete Stapelverarbeitungskanäle, insbesondere für Unternehmensauszahlungen, die pauschale Gebühren gegenüber gestaffelten RTGS-Preisen bevorzugen. Tokenisierte Karten, die für die Sicherheit bei Transaktionen ohne physische Karte vorgeschrieben sind, gewinnen Marktanteile, bleiben aber bei Kleinstbeträgen eine sekundäre Option hinter Wallets.

Mobile Wallets haben bereits einen überproportionalen Bekanntheitsgrad bei städtischen Gen-Z-Kohorten, doch die unbankte Bevölkerung in Papua und Maluku bietet das größte Wachstumspotenzial. Agentennetzwerke verwandeln Kioske in Einzahlungspunkte und ermöglichen es dem indonesischen Markt für Zahlungsinfrastruktur, die letzte Meile zu überbrücken. Wallet-zu-Wallet-Überweisungen über QRIS senken Korridorgebühren und sprechen Wanderarbeiter in Malaysia und Singapur an, die über Dana nach Hause überweisen. Da Netzwerkeffekte sich verstärken, könnte der Anteil von E-Geld an der Marktgröße des indonesischen Marktes für Zahlungsinfrastruktur Karten weit vor 2031 übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Softwareplattformen dominieren die Investitionsdynamik

Softwarelösungen erfassten 2025 58,67 % des Komponentenumsatzes und wachsen bis 2031 mit 9,92 %, da Händler Single-API-Gateways verlangen, die QRIS, BI-FAST, tokenisierte Karten und BNPL abgleichen. Xendits mehrwährungsfähige Orchestrierungsschicht kann einen Händler in drei Tagen onboarden und hardwarezentrische Integratoren verdrängen. Die indonesische Zahlungsinfrastrukturbranche lenkt daher Investitionsausgaben von POS-Terminals hin zu Cloud-Orchestrierung, die Updates in Echtzeit bereitstellt.

Hardware behält eine belastbare Nische bei Lebensmittelhändlern und Tankstellen, die taktile Eingaben und compliance-geprüfte Geräte benötigen. Ingenico und PAX Technology haben Android-Terminals in Multidienst-Hubs verwandelt, die Treue-, Bestands- und Steuermodule beherbergen. Verwaltete Dienste, einschließlich Sicherheitsprüfungen und obligatorischer jährlicher Penetrationstests gemäß Verordnung 4/2025, stützen wiederkehrende Einnahmequellen für Switching-Netzwerke Artajasa und Finnet. Dieses hybride Modell verdeutlicht, wie der Marktanteil des indonesischen Marktes für Zahlungsinfrastruktur im Bereich Software weiter steigen könnte, da Händler schnelle Bereitstellung und eine breite Palette an Zahlungsoptionen priorisieren.

Nach Zahlungskanal: Online- und In-App-Transaktionen steigen stark an

Stationäre Kassen verarbeiteten 2025 noch immer 58,43 % der Zahlungen, doch Omnichannel-Erlebnisse drängen Händler dazu, ihre physische und digitale Checkout-Infrastruktur zu vereinen. E-Commerce-Plattformen Tokopedia und Shopee betten BNPL nun automatisch ein, was die durchschnittlichen Bestellwerte steigert und eine CAGR von 10,43 % bei Online-Ausgaben aufrechterhält. Hochwertige Online-Buchungen profitieren ebenfalls von der Sicherheit tokenisierter Karten, was Verbraucherbedenken hinsichtlich Betrug lindert.

POS-Kassen verlieren nicht an Relevanz; QRIS hat die Checkout-Zeiten bei Fast-Food-Ketten um 50 % verkürzt, während Android-POS-Terminals nun einen Offline-Modus für Regionen mit unzuverlässiger Konnektivität unterstützen. Cloud-Kassen von Moka POS synchronisieren Bestände und Prämien kanalübergreifend und stellen sicher, dass der indonesische Markt für Zahlungsinfrastruktur Verbraucher überall dort ansprechen kann, wo sie Transaktionen durchführen möchten. Die Konvergenz unterstreicht eine Zukunft, in der Kanalunterschiede verschwimmen, die Datenvereinheitlichung jedoch zu einem Wettbewerbsvorteil wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche: Transport und Mobilität beschleunigen sich

Einzel- und Lebensmittelhandel führte die Ausgaben mit 32,92 % des Wertes von 2025 an, dank landesweiter Minimarkt-Ketten, die jedes digitale Zahlungsmittel akzeptieren. Dennoch wächst Transport und Mobilität mit einer CAGR von 11,02 %, da Gojek, Grab und Blue Bird Fahrten-, Essens- und Paketzahlungen digitalisieren. Geschlossene Wallets innerhalb dieser Super-Apps binden Fahrer in reibungslose Zahlungsschleifen ein und stimulieren angrenzende Ausgaben wie Ticketing und Mautgebühren.

Gastgewerbe und Reisen haben sich auf tokenisierte Kartenmandate gestützt und das Vertrauen einreisender Touristen gestärkt, die zunehmend QRIS zum Bezahlen von Rechnungen nutzen. Agrargenossenschaften, die BI-FAST für Erntezahlungen nutzen, belegen die Embedded-Finance-Dynamik in ländlichen Wirtschaften. Durch die Verkürzung mehrwöchiger Bargeldzyklen auf taggleiche Überweisungen ermöglicht der indonesische Markt für Zahlungsinfrastruktur neue branchenspezifische Anwendungsfälle, die das gesamte adressierbare Volumen erweitern.

Geografische Analyse

Java ist das Zentrum des indonesischen Marktes für Zahlungsinfrastruktur und beherbergt 60 % der QRIS-fähigen Händler sowie den Großteil der venture-finanzierten Fintech-Hauptsitze. Jakartas tiefe Verbreitung von Verbraucher-Wallets katalysiert Innovationen, die später nach Bandung und Surabaya ausstrahlen. Balis tourismusorientierte Händler haben grenzüberschreitendes QR frühzeitig eingeführt und ermöglichen reibungslose Zahlungen für japanische, malaysische und thailändische Besucher; nun wird erwartet, dass die UPI-Verknüpfung mit Indien das Volumen weiter steigern wird. Sumatras Medan und Palembang verzeichnen schnelle Wallet-Zuwächse, da Agentennetzwerke Banklücken überbrücken. Die Kosten für mobiles Breitband sinken nach dem Palapa-Ring weiter und erweitern die digitale Bandbreite für Kleinhändler.

Kalimantan und Sulawesi nutzen Embedded Finance für Rohstoff-Lieferketten. Kleinbauern erhalten Betriebsmittelfinanzierungen über Fintech-Apps, die über BI-FAST auszahlen und Betriebskapitalzyklen beschleunigen. Die Bali-nahen Wirtschaften von Nusa Tenggara profitieren von QRIS-Ausstrahlungseffekten, während Lomboks Hotelcluster tokenisierte Kartenakzeptanz einführen, um Rückbuchungsrisiken zu mindern. Banyuwangis GovTech-Pilotprojekt zeigt, wie kommunale Steuerzahlungen auf Echtzeitzahlungsschienen migrieren können und bietet eine replizierbare Vorlage für ressourcenschwache Bezirke.

Papua und Maluku bleiben latenzbedingt eingeschränkt. Händler berichten weiterhin von häufigen Timeouts, was die Durchdringung des indonesischen Marktes für Zahlungsinfrastruktur trotz hoher Smartphone-Verbreitung begrenzt. Der IDR-15-Billionen-Plan für Unterseekabel zielt darauf ab, die Netzwerk-Roundtrip-Zeiten bis 2027 auf unter 50 ms zu senken. Sobald Glasfaser verfügbar ist, prognostizieren Wallet-Anbieter einen schnellen Wendepunkt, da Sozialhilfetransfers und Migrantenüberweisungen von Bargeld auf QRIS- und BI-FAST-Schienen umsteigen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf führenden Wallets etwa 60 % des E-Geld-Volumens von 2025 halten, während ein langer Schwanz aus spezialisierten Acquirern, Switching-Netzwerken und Gateways diskrete Wertschöpfungskettennischen besetzt. Xendits Series-D-Finanzierung stärkte seine Schlagkraft zur Ausweitung der Mehrländer-Orchestrierung und erhöht den Druck auf veraltete Acquirer, die auf proprietäre Switching-Gebühren angewiesen sind. Ausländische Marktteilnehmer Pine Labs und Fiserv senken Rabattsätze auf 0,5–1,0 % und verpflichten inländische Akteure GHL und Cashlez, Analyse- und Bestandsmodule in ihre Angebote zu integrieren.

Infrastrukturbetreiber Jalin, Artajasa und Finnet sehen sich durch BI-FAST-Gebührenunterbrechungen konfrontiert und schwenken daher auf verwaltete Compliance-Dienste um, die mittelgroße Banken ohne Cyber-Talente unterstützen. Super-Apps nutzen geschlossene Ökosysteme, um über Zahlungen hinaus in Kredit, Versicherung und Vermögensverwaltung zu expandieren und die Nutzerbindung sowie Datengräben zu verbreitern. Kleinere Wettbewerber Payfazz und MC Payment füllen Lücken auf der letzten Meile in Papua und Maluku durch Agentenkioske, die Bargeld in Wallet-Aufladungen umwandeln, und sichern sich Zahlungsströme, die von stadtzentrischen Rivalen übersehen werden.

Betrugsprävention hat sich als wichtiges Wettbewerbsfeld etabliert. Midtrans setzt maschinelle Lernprüfungen in unter 200 ms ein – eine regulatorische Anforderung für Prozessoren mit mehr als 10 Millionen monatlichen Transaktionen. BNPL-Akteure Kredivo und Akulaku, die seit kurzem unter POJK 32/2025 reguliert werden, müssen 5 % Kreditverlustrücklagen halten, was einen kapitalintensiven Burggraben schafft, der unterfinanzierte Herausforderer ausschließt. Bis 2027 erwarten Analysten, dass 10–15 skalierte Plattformen den Löwenanteil des indonesischen Marktes für Zahlungsinfrastruktur kontrollieren werden, da Preiskämpfe und regulatorische Belastungen kleinere Unternehmen zum Ausstieg oder zur Fusion zwingen.

Marktführer der indonesischen Zahlungsinfrastrukturbranche

Xendit

Olsera.com

Edgeworks Solutions Pte Ltd

PT Cashlez Worldwide Indonesia

PT Finnet Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Bank Indonesia erweiterte die QRIS-Verknüpfung auf das UPI-Netzwerk Indiens und gewährte indonesischen Händlern Zugang zu 400 Millionen potenziellen Zahlern.

- Dezember 2025: OJK erließ POJK 32/2025, das die BNPL-Lizenzierung formalisiert, den monatlichen Zinssatz auf 0,5 % begrenzt und eine Kreditverlustdeckung von 5 % vorschreibt.

- August 2025: Bank Indonesia führte die QRIS-Akzeptanz mit Japans PayPay und LINE Pay ein und vereinfachte so die Touristenausgaben auf Bali.

- Juli 2025: Jalin und Visa führten die tokenisierte Kartenakzeptanz an 200.000 Geldautomaten ein.

Berichtsumfang des indonesischen Marktes für Zahlungsinfrastruktur

Zahlungsinfrastruktur ist das zugrunde liegende System aus Technologien, Netzwerken, Institutionen und Regeln, das es ermöglicht, Geld zwischen Personen, Unternehmen und Banken elektronisch oder physisch zu bewegen. Sie ist das Fundament, das Transaktionen – wie Kartenzahlungen, Online-Überweisungen oder mobile Zahlungen – sicher, schnell und zuverlässig macht.

Der Bericht über den indonesischen Markt für Zahlungsinfrastruktur ist segmentiert nach Zahlungsinstrument (kartenbasierte Zahlungen, Echtzeit-Banküberweisungen, E-Geld, QRIS-Zahlungen, sonstige aufkommende Instrumente), Komponente (Hardware, Software und Plattform, Dienste), Zahlungskanal (stationärer POS, Online-E-Commerce und In-App, ����-�����-��2��-Ü������ɱ��ܲԲ����), Endnutzer-Branche (Einzel- und Lebensmittelhandel, Gastronomie und Schnellrestaurants, Transport und Mobilität, Reisen und Gastgewerbe, sonstige Endnutzer-Branchen) sowie Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Kartenbasierte Zahlungen |

| Echtzeit-Banküberweisungen (BI-FAST, SKNBI, RTGS) |

| E-Geld |

| QRIS-Zahlungen |

| Sonstige aufkommende Instrumente (BNPL, tokenisierte Karten) |

| Hardware |

| Software und Plattform |

| Dienste |

| Stationär (POS) |

| Online (E-Commerce und In-App) |

| ����-�����-��2��-Ü������ɱ��ܲԲ���� |

| Einzel- und Lebensmittelhandel |

| Lebensmittel, Getränke und Schnellrestaurants |

| Transport und Mobilität |

| Reisen und Gastgewerbe |

| Sonstige Endnutzer-Branchen |

| Nach Zahlungsinstrument | Kartenbasierte Zahlungen |

| Echtzeit-Banküberweisungen (BI-FAST, SKNBI, RTGS) | |

| E-Geld | |

| QRIS-Zahlungen | |

| Sonstige aufkommende Instrumente (BNPL, tokenisierte Karten) | |

| Nach Komponente | Hardware |

| Software und Plattform | |

| Dienste | |

| Nach Zahlungskanal | Stationär (POS) |

| Online (E-Commerce und In-App) | |

| ����-�����-��2��-Ü������ɱ��ܲԲ���� | |

| Nach Endnutzer-Branche | Einzel- und Lebensmittelhandel |

| Lebensmittel, Getränke und Schnellrestaurants | |

| Transport und Mobilität | |

| Reisen und Gastgewerbe | |

| Sonstige Endnutzer-Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Wert digitaler Zahlungen in Indonesien?

Der indonesische Markt für Zahlungsinfrastruktur wird voraussichtlich mit einer CAGR von 9,83 % von 2026 bis 2031 wachsen und von 127,32 Milliarden USD im Jahr 2026 auf 203,47 Milliarden USD bis 2031 steigen.

Welches Zahlungsinstrument gewinnt am schnellsten Marktanteile?

E-Geld, angetrieben durch Super-App-Wallets und QRIS-Akzeptanz, wächst mit einer CAGR von 11,21 % und übertrifft damit kartenbasierte Optionen.

Warum bevorzugen Händler QRIS gegenüber herkömmlichen Karten?

QRIS weist Händlerrabattsätze unter 0,7 % auf und rechnet innerhalb von 24 Stunden ab, während der Karteninterchange häufig 1,5 % übersteigt und im T+2-Zyklus abgerechnet wird.

Welche Rolle spielt BI-FAST bei Unternehmensauszahlungen?

Die pauschale IDR-2.500-Gebühr der Echtzeitzahlungsschiene und die Abrechnung in unter einer Sekunde verlagern Gehalts- und Lieferantenzahlungen weg von teuren RTGS-Kanälen.

Welche Branche verzeichnet das schnellste Wachstum bei digitalen Zahlungen?

Transport und Mobilität führt mit einer CAGR von 11,02 %, angetrieben durch Mitfahrdienste und Lieferapps, die geschlossene Wallets einbetten.

Wie fragmentiert ist die Wettbewerbslandschaft heute?

Fünf Super-App- oder API-Gateway-Marktführer verarbeiten etwa 60 % des Wallet-Volumens, was dem Markt einen moderaten Konzentrationsgrad von 6 verleiht.

Seite zuletzt aktualisiert am: