Größe und Marktanteil des indonesischen Kfz-Versicherungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.64 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.78 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

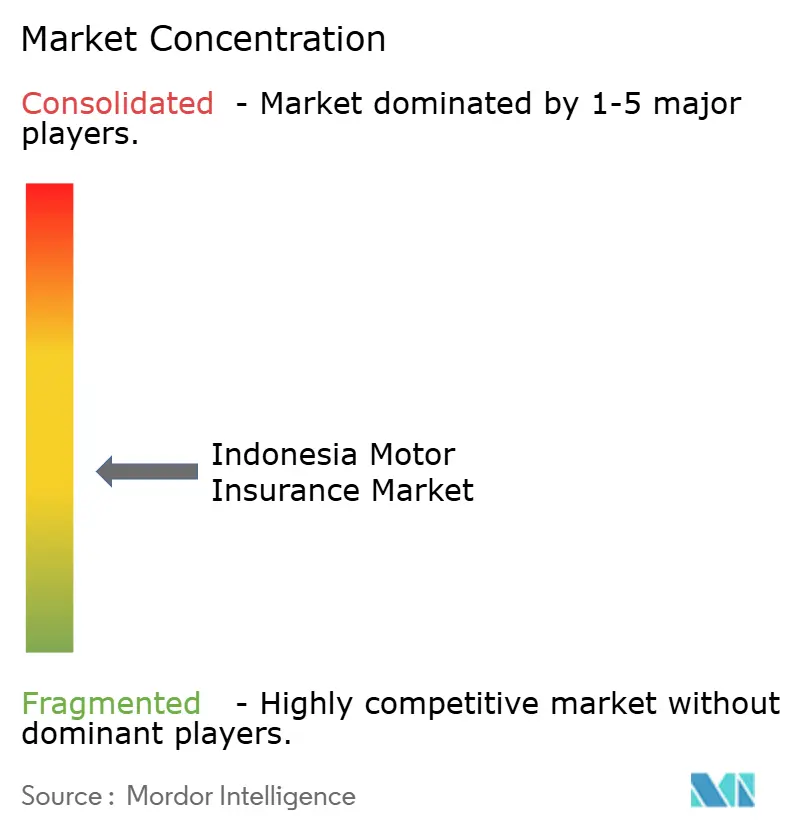

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Kfz-Versicherungsmarktes von ���ϲ�����

Die Größe des indonesischen Kfz-Versicherungsmarktes soll von 1,64 Milliarden USD im Jahr 2025 auf 1,78 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,6 % über den Zeitraum 2026–2031 einen Wert von 2,69 Milliarden USD erreichen. Die obligatorische Haftpflichtversicherung gegenüber Dritten soll mehr als 120 Millionen Fahrzeuge in den formellen Versicherungsschutz einbeziehen, sobald die verzögerte, aber innerhalb des Prognosehorizonts noch erwartete Umsetzung erfolgt. Der digitale Vertrieb beschleunigt sich, da sich die Versicherer an eine technikaffine Bevölkerung anpassen. Gleichzeitig schaffen steigende Fahrzeugbesitzquoten in Java und Sumatra, das Wachstum von Fahrdienstvermittler-Flotten und ein schnell wachsender Bestand an Elektrofahrzeugen neue Prämienquellen. Darüber hinaus verschärfen strengere Kapitalvorschriften, der rasche Aufstieg rein digitaler Versicherer und verstärkte Technologieinvestitionen etablierter Marktteilnehmer den Wettbewerb im indonesischen Kfz-Versicherungsmarkt. Die künftige Entwicklung der Branche hängt von der regulatorischen Klarheit der Finanzdienstleistungsaufsichtsbehörde sowie vom Erfolg der Versicherer ab, den Versicherungsschutz auf nicht versicherte Motorräder und Gebrauchtfahrzeuge, insbesondere in unterversorgten Provinzen, auszuweiten.

Wichtigste Erkenntnisse des Berichts

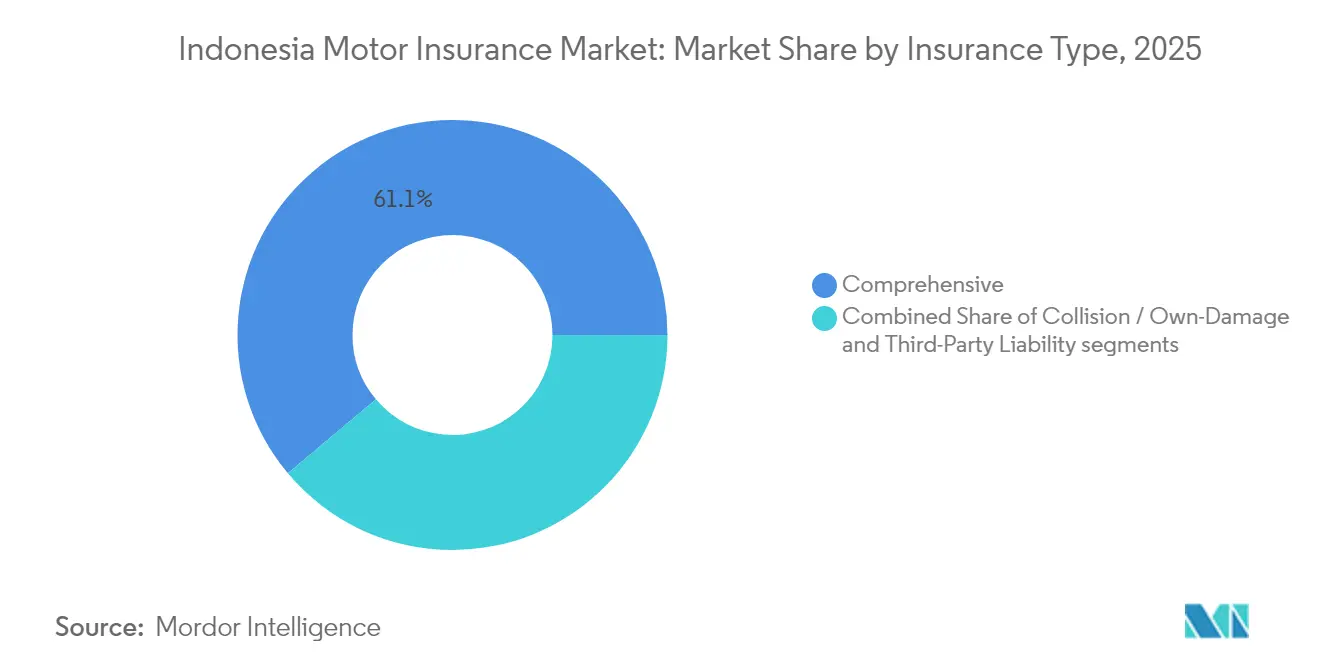

- Nach Versicherungsart dominierte die Vollkaskoversicherung den Markt im Jahr 2025 mit einem Anteil von 61,12 % an der Gesamtgröße des Kfz-Versicherungsmarktes. Die Prämien für die Haftpflichtversicherung gegenüber Dritten werden voraussichtlich erheblich wachsen, mit einer prognostizierten CAGR von 18,95 % zwischen 2026 und 2031.

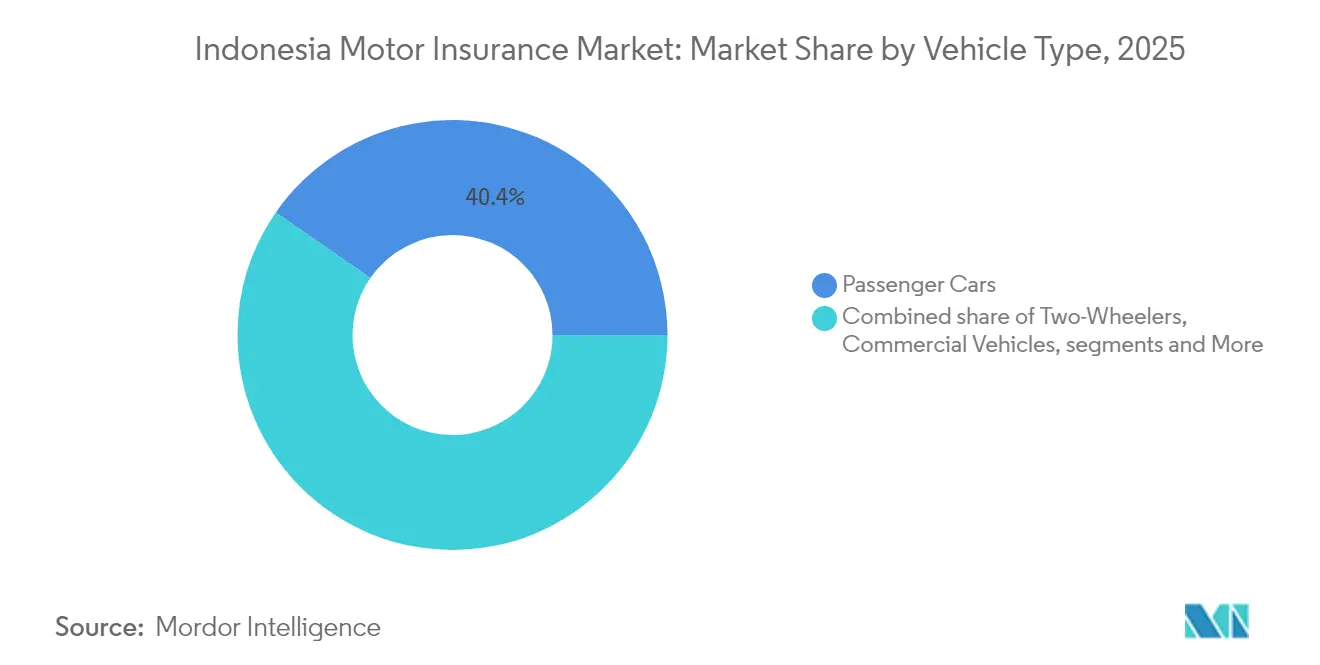

- Nach Fahrzeugtyp trugen Personenkraftwagen im Jahr 2025 mit 40,35 % zur Gesamtmarktgröße bei. Elektrofahrzeuge werden jedoch voraussichtlich das höchste Wachstum verzeichnen und bis 2031 mit einer CAGR von 25,85 % expandieren.

- Nach Vertriebskanal entfielen im Jahr 2025 33,45 % der gesamten gebuchten Prämien auf Agenten und Makler. Direkte digitale Plattformen gewinnen jedoch an Dynamik und sollen bis 2031 mit einer CAGR von 23,70 % stark wachsen.

- Nach Region entfiel der westliche Cluster, bestehend aus Java, Sumatra und benachbarten Inseln, im Jahr 2025 auf 57,95 % des Marktanteils im indonesischen Kfz-Versicherungsmarkt. Im Gegensatz dazu wird der östliche Cluster voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 10,95 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indonesischen Kfz-Versicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische und digitale Versicherungspflicht | +7.6% | Landesweit (früher Fokus auf Java) | Mittelfristig (2–4 Jahre) |

| Steigende Fahrzeugverkäufe der Mittelschicht | +3.2% | Java, Sumatra | Kurzfristig (≤ 2 Jahre) |

| Expansion von Fahrdienstvermittler-Flotten | +2.8% | �Ұ���ß����ä��ٱ� | Kurzfristig (≤ 2 Jahre) |

| Einführung nutzungsbasierter Telematik | +4.2% | Städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Überschwemmungsereignisse in Jakarta | +1.5% | Jakarta und umliegende Gebiete | Kurzfristig (≤ 2 Jahre) |

| Expansion der Takaful-Kfz-Versicherung | +1.9% | Landesweit (Regionen mit hoher muslimischer Bevölkerungsdichte) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatlicher Vorstoß für obligatorische und digitale Kfz-Versicherung in Indonesien

Die Finanzdienstleistungsaufsichtsbehörde schließt Vorschriften ab, die jeden Kraftfahrer verpflichten werden, mindestens eine Haftpflichtversicherung gegenüber Dritten abzuschließen, und damit den größten Einzelkatalysator für den indonesischen Kfz-Versicherungsmarkt schafft. Sobald die Durchsetzung beginnt, würde eine jährliche Prämie von 15,5 USD[1]Erfan Maruf, "OJK verzögert obligatorisches Fahrzeugversicherungsprogramm bis zur Regierungsverordnung," Jakarta Globe, jakartaglobe.id, die auf 75 % der zugelassenen Fahrzeugflotte angewendet wird, den Prämienpool nahezu verdoppeln und die Versicherer dazu zwingen, Vertrieb und Schadenabwicklung für Massenmarktvolumina zu überarbeiten. Größere Versicherungsträger testen vollständig digitale Onboarding-Prozesse, die Polizeidatenbanken, Zahlungsgateways und elektronische Zulassungsbescheinigungen verknüpfen, während kleinere Unternehmen White-Label-Plattformen suchen, um konform zu bleiben. Frühe Pilotprojekte in Java bestätigen eine starke Nachfrage, wenn Prämien in monatlichen Raten gezahlt werden können.

Steigende Fahrzeugverkäufe unter Verbrauchern der Mittelschicht in Java und Sumatra

Eine wachsende Mittelschicht kauft weiterhin Autos und Motorräder, trotz eines vorübergehenden Rückgangs bei den Großhandelslieferungen. Astra hielt einen Marktanteil von 56 % bei Autoverkäufen und 78 % bei Motorrädern und brachte damit die mit dem Astra-Ökosystem verbundenen Versicherer in eine günstige Zeichnungsposition[2]Jardine Matheson, "Astra Geschäftsbericht 2024," ar.jardines.com. Neuwagenkäufe beinhalten häufig eine mehrjährige Vollkaskoversicherung, was zu höheren Durchschnittsprämien als bei Verlängerungen führt. Banken und Mehrfachfinanzierungsunternehmen, die Fahrzeugkredite vergeben, verschärfen Kreditvereinbarungen, die einen Vollschutz erfordern, was zu einem zusätzlichen Prämienfluss führt. Da das verfügbare Haushaltseinkommen außerhalb Jakartas steigt, erwarten Versicherer eine neue Nachfrage nach Zusatzleistungen wie Unfallversicherungsreitern und Naturkatastrophenerweiterungen. Der indonesische Kfz-Versicherungsmarkt profitiert daher direkt von jedem Anstieg des Showroom-Verkehrs und der Verbraucherkreditauszahlungen.

Boom der Fahrdienstvermittler beschleunigt die Nachfrage nach gewerblicher Kfz-Versicherung

Plattformen wie Gojek und Grab haben Millionen von Privatautos und Motorrädern in Nutzfahrzeuge verwandelt und neue Risikoprofile geschaffen, die der indonesische Kfz-Versicherungsmarkt nun separat bepreist. Nutzungsbasierte Policen werden nur während der Arbeitszeiten aktiviert, was die Prämien für Teilzeitfahrer erschwinglich hält. Aggregierte Flottendaten ermöglichen es Versicherern, die Zeichnung bei Unfallschwerpunkten, Stoßzeitenrisiken und Fahrerverhalten zu verfeinern. Partnerschaften zwischen Fahrdienstvermittler-Apps und Versicherern ermöglichen die Echtzeit-Ausstellung von Policen, eine nahtlose Schadeneinleitung und bargeldlose Reparaturen in Netzwerkwerkstätten. Da die Belegschaft der Gig-Economy wächst, erwarten Versicherer, dass die gewerblichen Kfz-Prämien schneller steigen als die Entsprechungen im Privatkundenbereich, was den allgemeinen Marktimpuls stärkt.

Wachstum nutzungsbasierter Telematik-Policen über Versicherungstechnologie-Plattformen

Versicherungstechnologie-Unternehmen wie PasarPolis und Qoala integrieren Telematikgeräte oder mobile Software-Entwicklungskits in die Smartphones der Kunden und bewerten Fahrgewohnheiten, um personalisierte Rabatte anzubieten, die jüngere Zielgruppen ansprechen[3]Ari Susanto, "Digitale Transformation der Versicherungsbranche," ResearchGate, researchgate.net. Obwohl noch eine Nische, verzeichnen Telematikprodukte Bindungsraten, die 10–15 Prozentpunkte höher sind als bei herkömmlichen Policen, was die langfristigen Akquisitionskosten senkt. Dateneinspeisungen ermöglichen Echtzeit-Interventions-Push-Benachrichtigungen, die vor hartem Bremsen oder Geschwindigkeitsüberschreitungen warnen und Unfallverhütungsmaßnahmen unterstützen, die von Regulierungsbehörden befürwortet werden. Da die Vernetzung von Fahrzeugen zunimmt und die 5G-Abdeckung über Jakarta hinaus ausgedehnt wird, wird der indonesische Kfz-Versicherungsmarkt voraussichtlich eine stärkere Verlagerung hin zu verhaltensbasierten Preismodellen erleben, was Quersubventionen reduziert und die Zeichnungsmargen verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensitive Motorrad-Stornierungen | -4.2% | Landesweit, Fokus auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Nicht versicherte Gebrauchtfahrzeuge | -3.8% | Sumatra, Kalimantan, Sulawesi | Langfristig (≥ 4 Jahre) |

| Betrügerische Schadensfälle und Inflation der Ersatzteilkosten | -2.5% | National, mit höherer Häufigkeit in Sumatra | Mittelfristig (2–4 Jahre) |

| Fehlen einer zentralisierten Unfalldatenbank, die die Risikobepreisung einschränkt | -1.9% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Preissensitivität und hohe Stornierungsraten im Motorrad-Segment

Motorräder dominieren Indonesiens Straßen, tragen aber nur bescheiden zum Prämienvolumen bei, da Eigentümer Policen häufig kündigen, sobald Kreditverpflichtungen enden. Umfragen zeigen Stornierungsraten von nahezu 30 % in ländlichen Bezirken, was die Bemühungen zur Ausweitung des indonesischen Kfz-Versicherungsmarktes untergräbt. Versicherer, die Kurzzeitpolicen zu einem Preis von Rp 500 pro Tag testen, berichten von einer höheren Akzeptanz, doch die Gewinnmargen bleiben gering. Von Branchenverbänden geleitete Aufklärungskampagnen betonen die finanziellen Risiken nach Unfällen, aber die Umwandlung von Bewusstsein in nachhaltige Verlängerungen verläuft langsam. Ohne gezielte Subventionen oder eingebetteten Versicherungsschutz bei Kraftstoff- oder Servicestationstransaktionen werden Motorräder das Gesamtmarktwachstum weiterhin bremsen.

Großer Pool nicht versicherter Gebrauchtfahrzeuge außerhalb Javas

In Provinzen jenseits Javas wechseln Gebrauchtwagen und Kleintransporter informell den Besitzer und umgehen dabei Zulassungskanäle, über die Versicherungen beworben werden könnten. Geringere Finanzkompetenz und weniger Reparaturnetzwerke halten Käufer davon ab, den Wert einer Versicherung zu erkennen. Schadenquoten in Sumatra unterstreichen das Risiko: Unfälle sind häufiger, doch es gibt weniger Policen, um Verluste aufzufangen, was zu sozialem Druck für Kulanzleistungen anstelle formeller Schadensfälle führt. Digitale Marktplätze, die den Verkauf von Gebrauchtfahrzeugen vermitteln, beginnen damit, Sofortangebots-Widgets zu integrieren, doch Breitbandlücken verlangsamen die Akzeptanz. Bis die Zugangshürden sinken und das Bewusstsein für Straßenverkehrssicherheit steigt, werden nicht versicherte Fahrzeuge das langfristige Potenzial des indonesischen Kfz-Versicherungsmarktes einschränken.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Versicherungsart: Haftpflichtversicherung gegenüber Dritten soll mit regulatorischem Rückenwind stark wachsen

Die Vollkaskoklasse generierte im Jahr 2025 61,12 % der Größe des indonesischen Kfz-Versicherungsmarktes, was die starke Nachfrage unter einkommensstärkeren Kraftfahrern widerspiegelt, die Schutz vor Diebstahl, Kollision und Naturkatastrophen suchen. Das Prämienwachstum in dieser Klasse bleibt stabil, da Fahrzeugpreise, Reparaturkosten und extreme Wetterrisiken weiter steigen. Dennoch verändert der regulatorische Schwung hinter der obligatorischen Haftpflichtversicherung gegenüber Dritten die Produktportfolios. Versicherer kalibrieren ihre Zeichnungssysteme neu, um einen erwarteten Zustrom von Niedrigpreis-Policen zu bewältigen, und setzen sich gleichzeitig für versicherungsmathematisch fundierte Tarifbänder ein, um profitabel zu bleiben.

Die Prämien für die Haftpflichtversicherung gegenüber Dritten sollen bis 2031 mit 18,95 % wachsen, weit über der Gesamt-CAGR des indonesischen Kfz-Versicherungsmarktes, sobald die Pflicht vollständig durchgesetzt wird. Versicherungsträger bündeln Körperverletzungs- und Sachschadenerweiterungen und antizipieren Verbraucher-Upgrades, sobald der obligatorische Versicherungsschutz zu einem versunkenen Kostenfaktor wird. Der Kollisions-/Eigenschadenschutz behält eine Nische unter Eigentümern mittlerer Einkommensklassen, die Kosten und Risiken abwägen, doch sein Anteil wird voraussichtlich sinken, da Käufer entweder auf die grundlegende Haftpflichtversicherung gegenüber Dritten umsteigen oder auf Vollschutzpakete aufrüsten. Mit der Zeit sollten reichhaltigere Daten aus der zentralisierten Unfallberichterstattung eine granularere Bepreisung ermöglichen und die Schadenquotenlücken zwischen den Produkttiers verringern.

Nach Fahrzeugtyp: Elektrofahrzeuge auf dem Vormarsch trotz kleiner Basis

Personenkraftwagen lieferten im Jahr 2025 40,35 % der gebuchten Prämien und profitierten von höheren durchschnittlichen Versicherungswerten und bankfinanzierten Käufen, die einen Vollschutz erfordern. �ܷɱ�ä���� hinken trotz ihrer großen Anzahl hinterher, da niedrige Vermögenswerte und preissensible Fahrer die Durchschnittsprämien begrenzen. Nutzfahrzeuge halten eine stabile Basis, die an Logistik- und Infrastrukturaktivitäten geknüpft ist und häufig im Rahmen von Flottenprogrammen versichert wird, die mehrere Lastkraftwagen unter einer Police bündeln.

Elektrofahrzeuge machen weniger als 1 % der auf der Straße befindlichen Fahrzeuge aus, doch ihr Prämienpool soll mit einer CAGR von 25,85 % wachsen und damit jede andere Unterklasse im indonesischen Kfz-Versicherungsmarkt übertreffen. Staatliche Anreize, Einfuhrzollbefreiungen und der Ausbau von Ladenetzen stützen die Nachfrage. Frühe Käufer tendieren dazu, eine Vollkaskoversicherung zu wählen, die batteriespezifische Risiken und knappe Ersatzteilversorgung abdeckt, was die Durchschnittsprämien anhebt. Versicherer gehen Partnerschaften mit Automobilherstellern ein, um integrierte Kundendienst- und Telematiküberwachungsleistungen anzubieten, wodurch die hohe Unsicherheit bei Reparaturkosten gemindert und eine breitere Risikoübernahme gefördert wird.

Nach Vertriebskanal: Digitale Plattformen stören traditionelle Netzwerke

Im Jahr 2025 sicherten sich Agenten und Makler 33,45 % der gesamten gebuchten Prämien und unterstrichen damit die zentrale Rolle persönlicher Beziehungen in der komplexen Welt des Versicherungsvertriebs. Ältere Verbraucher und Käufer aus ländlichen Gebieten, insbesondere solche, die mit Versicherungsfachbegriffen weniger vertraut sind, bevorzugen nach wie vor persönliche Beratungsgespräche. Um die Servicestandards zu verbessern, hat der indonesische Allgemeine Versicherungsverband eine elektronische Zertifizierungsinitiative eingeführt. Dieser Schritt zielt nicht nur darauf ab, die Vermittlerbelegschaft zu professionalisieren, sondern stärkt auch die Einhaltung von Eignungs- und Zuverlässigkeitsstandards und verbessert die Schadenbearbeitungsfähigkeiten in der gesamten Branche.

Umgekehrt verzeichnen direkte digitale Portale wie mobile Apps und Versicherer-Websites eine CAGR von 23,70 % und vergrößern stetig ihren Anteil am indonesischen Kfz-Versicherungsmarkt. Einfache Angebotsrechner, sofortige Ausstellung und transparente Preisgestaltung sprechen Millennials an, die bargeldlose Einzelhandelserlebnisse gewohnt sind. Versicherungsträger berichten von niedrigeren Akquisitionskosten über Self-Service-Kanäle, was Ressourcen freisetzt, um in KI-basierte Schadentriage und Betrugserkennung zu investieren. Bancassurance und händlergeführte Verkäufe florieren weiterhin am Punkt des Fahrzeugkaufs oder der Finanzierung, während Preisvergleichsmarktplätze preisbewusste Käufer anziehen, die Policenbündel und Aktionsgutscheine suchen.

Geografische Analyse

Java, Sumatra und angrenzende Inseln beherrschten im Jahr 2025 57,95 % des indonesischen Kfz-Versicherungsmarktes, gestützt durch höhere Haushaltseinkommen, dichte Verkehrsbedingungen und gut entwickelte Reparatur-Ökosysteme. Jakarta allein verzeichnet Schadenfrequenzen, die den nationalen Durchschnitt übersteigen, was Kraftfahrer dazu veranlasst, Vollkaskoversicherungen und Mehrwertleistungen wie die Schadenbeurteilung vor Ort zu bevorzugen. Harter Wettbewerb zwischen nationalen und regionalen Marken hält die Prämien wettbewerbsfähig, während digitale Kanäle in einer Bevölkerung mit nahezu universeller Smartphone-Durchdringung fruchtbaren Boden finden.

Der mittlere Gürtel, Kalimantan, Sulawesi und Nusa Tenggara, trägt zu einem bescheidenen, aber wachsenden Anteil bei. Die rasche Urbanisierung rund um neue Nickelverarbeitungszentren und die geplante Nationalhauptstadt in Ostkalimantan steigert die Fahrzeugzulassungen. Die Versicherungsbereitschaft hängt von dem durch Gemeinschaftsführer aufgebauten Vertrauen ab; sobald religiöse oder bürgerliche Meinungsführer einen Anbieter empfehlen, beschleunigt sich die Akzeptanz in der Nachbarschaft. Versicherer, die mobile Schadenfahrzeuge und bargeldlose Reparaturnetzwerke einsetzen, berichten von höheren Zufriedenheitswerten, was gute Aussichten für Kundenbindung und Cross-Selling bietet.

Papua, Maluku und das östliche Nusa Tenggara bilden den kleinsten, aber am schnellsten wachsenden Anteil, der bis 2031 mit einer CAGR von 10,95 % wachsen soll. Große Entfernungen, unwegsames Gelände und begrenzte Werkstattinfrastruktur erhöhen die Logistikkosten, doch App-basierte Kioske und Partnerwerkstätten verringern die Servicedefizite. Der indonesische Kfz-Versicherungsmarkt profitiert von staatlichen Infrastrukturprogrammen, die Bauflotten anziehen, die eine Kfz-Versicherung benötigen. Da die 4G-Abdeckung zunimmt, wird das digitale Onboarding auch in abgelegenen Bezirken machbar und eröffnet eine neue Grenze für die Massenmarktdurchdringung.

Wettbewerbslandschaft

Die fünf größten Marktteilnehmer halten im Jahr 2024 nahezu 40 % der gebuchten Prämien und lassen damit ausreichend Raum für mittelgroße Unternehmen und Nischen-Scharia-Versicherer. Marktführer Asuransi Astra Buana hielt im Jahr 2024 einen bedeutenden Marktanteil und nutzte die Dominanz seines Mutterkonzerns im Automobilvertrieb, um eingebetteten Versicherungsschutz am Verkaufspunkt anzubieten. Das Prämienaufkommen stieg im Jahr 2024 um 16,6 %. Allianz und das staatliche Unternehmen PT Jasa Raharja (Persero) vervollständigen die Spitzengruppe und vertiefen jeweils digitale Allianzen mit Fahrdienstvermittler-Apps und Finanztechnologie-Kreditgebern.

Rein digitale Neueinsteiger und Aggregatorplattformen verschärfen den Wettbewerb, indem sie die Preisgestaltung etablierter Anbieter unterbieten und sofortige Schadenszahlungen anbieten. Traditionelle Versicherer reagieren mit Omnichannel-Strategien, hybriden Agenturmodellen und Programmierschnittstellen-Partnerschaften, die den Versicherungsschutz in E-Commerce-Kassenvorgänge integrieren. Die indonesische Kfz-Versicherungsbranche steht vor einem Wendepunkt, da die Mindestkapitalschwellen im Jahr 2026 und 2028 steigen; kleinere Unternehmen müssen rekapitalisieren, fusionieren oder ausscheiden. Frühe Konsolidierungsgespräche konzentrieren sich auf den Ausbau von Datenanalysefähigkeiten, die Erweiterung geografischer Präsenzen und die Sicherung von Bancassurance-Pipelines.

Produktinnovation ist ein weiteres Wettbewerbsfeld. Mehrere Versicherungsträger haben Pay-per-Meile-Optionen für Fahrer mit geringer Nutzung und mehrjährige Garantien eingeführt, die an die Lebensdauer von Elektrofahrzeugbatterien geknüpft sind. Scharia-Einheiten verfeinern Überschussbeteiligungsmodelle, um glaubensbewusste Sparer anzuziehen. Gleichzeitig investieren Versicherer in Betrugsbekämpfungstechnologien, einschließlich Kennzeichenerkennung und Blockchain-Schadenbücher, um überhöhte Ersatzteilkosten einzudämmen. Zusammengenommen werden diese Kräfte die Wettbewerbsdynamik neu gestalten und die Serviceerwartungen im gesamten indonesischen Kfz-Versicherungsmarkt erhöhen.

Marktführer der indonesischen Kfz-Versicherungsbranche

PT Asuransi Astra Buana

Asuransi Sinar Mas

PT Asuransi Central Asia

PT Jasa Raharja (Persero)

Allianz

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Finanzdienstleistungsaufsichtsbehörde (OJK) hat die Einführung der obligatorischen Haftpflichtversicherung gegenüber Dritten verzögert, die im Januar 2025 starten sollte. Die OJK wartet ab, bis eine entsprechende Regierungsverordnung erlassen wird.

- Januar 2025: MSIG Indonesia ist eine Partnerschaft mit PT Arthaasia Finance eingegangen, um eine Elektrofahrzeug-Versicherung für �ܷɱ�ä���� anzubieten und sich frühzeitig im stark wachsenden Elektrosegment zu positionieren.

- März 2025: Die OJK-Verordnung 37/2024 trat in Kraft und verlagerte die Aufsicht auf einen risikobasierten Sanktionsrahmen, der Versicherer zur Stärkung ihrer Unternehmensführung verpflichtet.

- Oktober 2024: AM Best stufte den Ausblick für das Nichtlebensversicherungssegment in Indonesien auf stabil hoch und verwies auf eine gestärkte Kfz-Nachfrage.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Indonesiens Kraftfahrzeugversicherungsmarkt als alle direkt gezeichneten Prämien für verkehrstaugliche Personenkraftwagen, �ܷɱ�ä���� und Nutzfahrzeuge, die eine Haftpflicht-, Kollisions-/Kaskoversicherung oder eine Vollkaskoversicherung abschließen. Die Wertbasis sind gebuchte Bruttoprämien in US-Dollar zu den jeweils geltenden Wechselkursen, erfasst auf Versichererebene.

Abgrenzung des Geltungsbereichs: Diese Größenbestimmung schließt erweiterte Serviceleistungsgarantien, reine Pannenhilfe-Pläne sowie alle See-, Agrar- oder Geländefahrzeugpolicen aus.

������Գپ�����ܲԲ���ü��������������

- Nach Versicherungsart

- Haftpflicht gegenüber Dritten

- Vollkasko

- Kollision / Eigenschaden

- Nach Fahrzeugtyp

- Personenkraftwagen

- �ܷɱ�ä����

- Nutzfahrzeuge (leichte und schwere Nutzfahrzeuge)

- Elektrofahrzeuge

- Nach Vertriebskanal

- Agenten- und Maklerkanal

- Bancassurance

- ���ܳٴdz��Dz�������ä�Ի����������ü�����

- Direktdigital (Versicherer-Web / Mobil)

- Digitale Aggregatoren und Marktplätze

- Nach Region (Indonesien)

- West

- Mitte

- Ost

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Interviews mit Zeichnungsleitern großer inländischer Versicherer, regionalen Insurtech-Gründern, Autohaus-Finanzmanagern und Flottenbesitzern auf Java, Sumatra und Sulawesi. Diese Gespräche dienten der Überprüfung von Schadenquoten-Annahmen, Versicherungsmix-Verschiebungen und Durchschnittsverkaufspreis (ASP)-Korridoren, die Sekundärquellen nicht vollständig abbilden konnten.

Desk Research

Wir begannen mit der Erhebung nationaler Versicherungsstatistiken von der Otoritas Jasa Keuangan, Fahrzeugkreditdaten der Bank Indonesia sowie Einfuhrzahlen der Generaldirektion Zoll, die neue Fahrzeugzuflüsse signalisieren. Weißbücher der Indonesian General Insurance Association, Unfallhäufigkeitsberichte der Nationalpolizei sowie Makroindikatoren von BPS Statistics flossen in die Basisnachfrage und Risikopreisgestaltung ein.

Zur Anreicherung unternehmensebenenspezifischer Erkenntnisse griffen wir auf D&B Hoovers für Trägerkennzahlen, Dow Jones Factiva für Deal-Flow sowie Questel-Patentfeeds zu Telematikgeräten zurück, die nutzungsbasierte Produkte prägen. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Presseartikel rundeten die Trendvalidierung ab. Diese Liste ist illustrativ; viele weitere offene und abonnementbasierte Quellen wurden im Verlauf herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir verankerten die Prämien für 2024, indem wir die von der Regulierungsbehörde gemeldeten gebuchten Prämien mit einem Top-down-Konstrukt „Fahrzeugbestand x Penetration x ASP" abgeglichen haben, das anschließend durch Stichproben von Trägerzusammenfassungen und Kanalprüfungen plausibilisiert wurde. Zu den wichtigsten Variablen zählen der registrierte Fahrzeugbestand, das Neuverkaufswachstum, der Zeitpunkt der Einführung der obligatorischen TPL, die durchschnittliche Prämieninflation, die Unfallhäufigkeit sowie prognostizierte Deltas des EV-Anteils. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert jeden Treiber bis 2030, während Bottom-up-Trägerstichproben verbleibende Lücken schließen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews; Abweichungsmarkierungen über +/-5 % lösen Modell-Neuberechnungen aus, und jeder Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische oder Katastrophenereignisse den Markt wesentlich beeinflussen.

Warum unsere Indonesien-Kraftfahrzeugversicherungs-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen die Abdeckung unterschiedlich definieren, verschiedene Basisjahre wählen oder in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob die obligatorische TPL-Durchdringung ab 2025 modelliert oder schrittweise eingeführt wird, wie Motorradpolicen (über 120 Millionen Einheiten) gewichtet werden, ASP-Eskalationstechniken sowie Währungsumrechnungs-Stichtage, die wir bei ���ϲ����� standardisieren, andere jedoch möglicherweise nicht.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 1,64 Mrd. (2025) | ���ϲ����� | - |

| USD 1,72 Mrd. (2024) | Regional Consultancy A | Wendet einen pauschalen CAGR auf historische BI-Daten an, begrenzte Expertenvalidierung |

| USD 11,8 Mrd. (2024) | Industry Journal B | Bündelt Lebens- und Unfallzusatzleistungen, berücksichtigt erweiterte Garantien, unklare FX-Basis |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Abgrenzung, die Mixed-Method-Modellierung und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine verlässliche, transparente Basislinie bieten, die jede Kennzahl auf beobachtbare Fahrzeuge, Vorschriften und Prämienflüsse zurückführt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des indonesischen Kfz-Versicherungsmarktes bis 2031?

Der Markt soll bis 2031 einen Wert von 2,69 Milliarden USD erreichen und mit einer CAGR von 8,6 % wachsen.

Wann wird die obligatorische Haftpflichtversicherung gegenüber Dritten voraussichtlich in Kraft treten?

Die Vorschriften sind verzögert, werden aber noch innerhalb des Zeitfensters 2026–2028 erwartet, sobald die Regierung die abschließende Durchführungsverordnung erlässt.

Welches Produktsegment wird in den nächsten fünf Jahren am schnellsten wachsen?

Die Prämien für die Haftpflichtversicherung gegenüber Dritten sollen bis 2031 mit einer CAGR von 18,95 % steigen, da der obligatorische Versicherungsschutz schrittweise landesweit eingeführt wird.

Wie groß ist das Potenzial in der Elektrofahrzeugversicherung?

Die mit Elektroautos und �ܷɱ�ä����n verbundenen Prämien sollen mit einer CAGR von 25,85 % wachsen, was die Elektrofahrzeugversicherung trotz einer derzeit kleinen Basis zur dynamischsten Unterklasse macht.

Seite zuletzt aktualisiert am: