Größe und Marktanteil des indonesischen Marktes für digitale Medien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

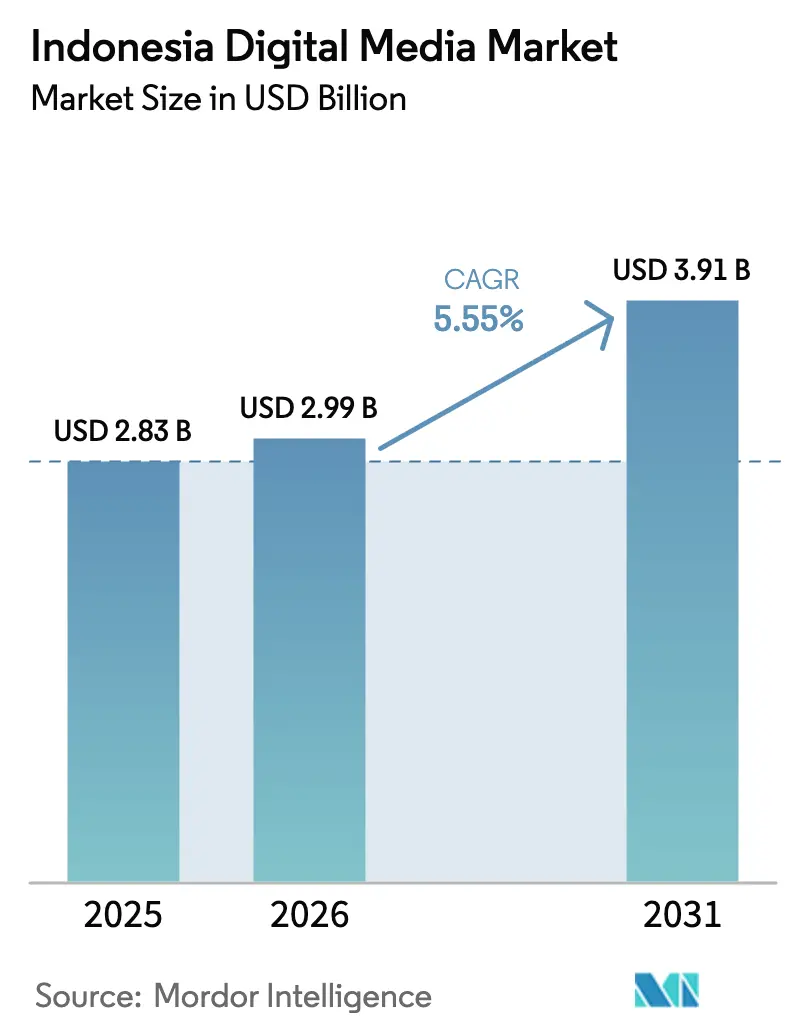

| Marktgröße im Basisjahr (2025) | 2.83 Milliarden US-Dollar |

| Marktgröße (2026) | 2.99 Milliarden US-Dollar |

| Marktgröße (2031) | 3.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indonesischen Marktes für digitale Medien von ���ϲ�����

Die Größe des indonesischen Marktes für digitale Medien wird voraussichtlich von USD 2,83 Milliarden im Jahr 2025 auf USD 2,99 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,55 % über den Zeitraum 2026–2031 USD 3,91 Milliarden erreichen. Dieses Wachstum spiegelt Indonesiens Position als größte digitale Volkswirtschaft Südostasiens wider, gestützt durch die rasche Verbreitung von Smartphones, eine verbesserte mobile Breitbandabdeckung und staatliche Programme zur Förderung lokaler Inhaltserstellung.[1]Ministerium für Kommunikation und Digitales, "Kemkomdigi Bahas Rencana Pembatasan Akun Media Sosial Anak," indonesia.go.id Plattforminvestitionen in Produktionen auf Bahasa Indonesia, die Reifung digitaler Zahlungsökosysteme und Telekommunikationspartnerschaften, die Datenpakete mit Inhaltsabonnements bündeln, fördern die Nachfrage zusätzlich. Gleichzeitig schaffen steigende Compliance-Kosten im Rahmen des Datenschutzgesetzes und anhaltende digitale Piraterie betriebliche Herausforderungen, die den Gesamtimpuls jedoch kaum bremsen dürften. Der zunehmende Wettbewerb zwischen globalen Streaming-Anbietern und lokalen Akteuren treibt Innovationen bei Preisgestaltung, Vertrieb und Monetarisierungsstrategien voran und eröffnet bis 2030 eine Umsatzchance von USD 950 Millionen.

Wichtigste Erkenntnisse des Berichts

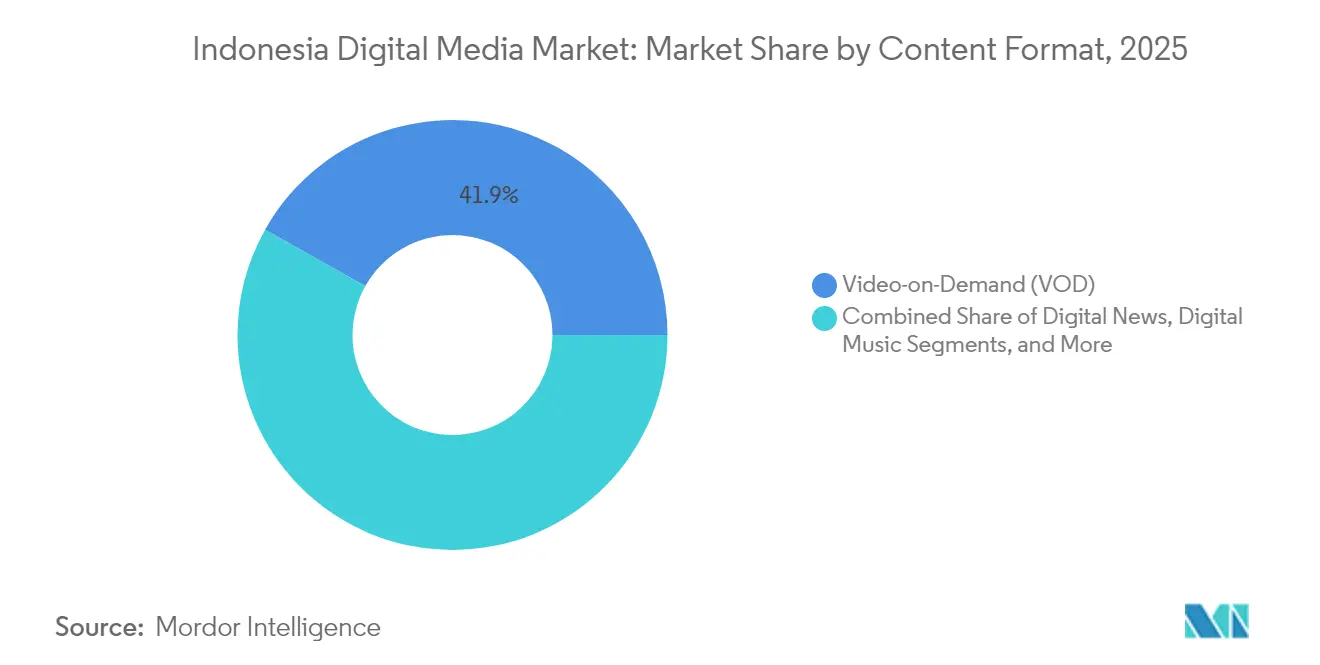

- Nach Inhaltsformat hielt Video-on-Demand im Jahr 2025 einen Marktanteil von 41,85 % am indonesischen Markt für digitale Medien, während Podcasts und Hörbücher bis 2031 mit einer CAGR von 7,1 % wachsen sollen.

- Nach Erlösmodell entfielen im Jahr 2025 49,05 % des Marktvolumens des indonesischen Marktes für digitale Medien auf Abonnements; In-App-Käufe und Mikrotransaktionen wachsen bis 2031 mit einer CAGR von 6,95 %.

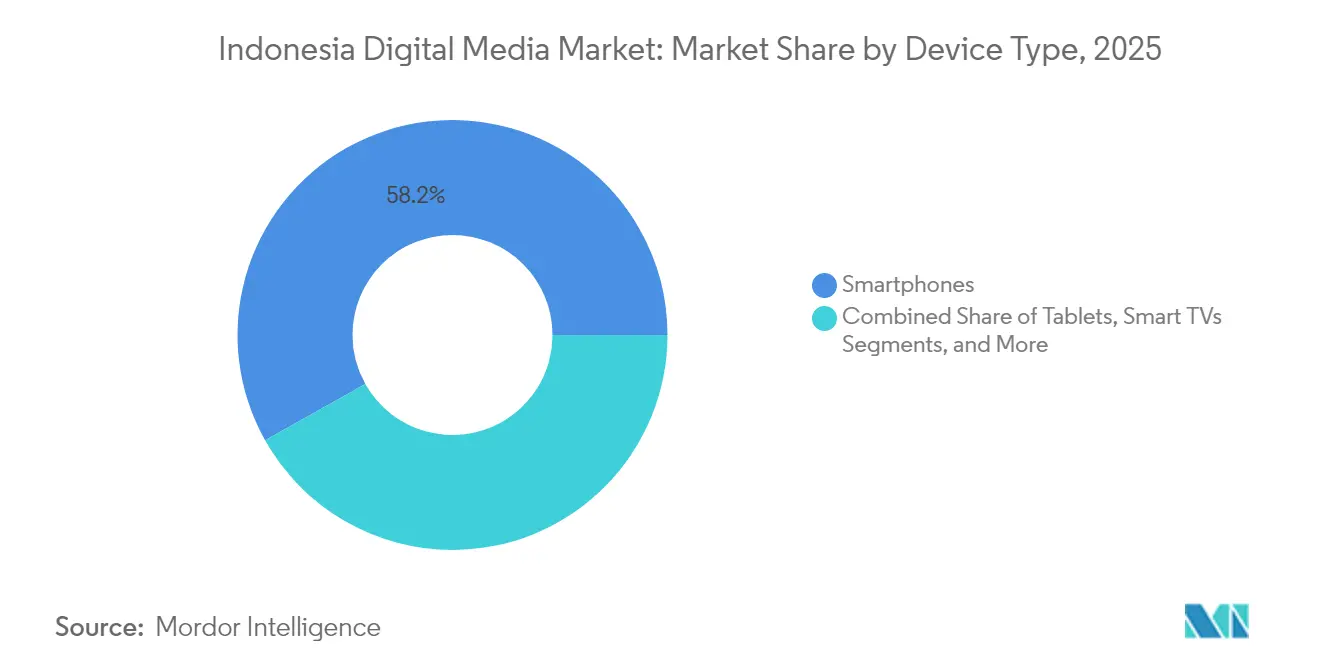

- Nach Gerätetyp entfielen im Jahr 2025 58,15 % des Marktvolumens des indonesischen Marktes für digitale Medien auf Smartphones, während Smart-TVs bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

- Nach Altersgruppe generierte die Kohorte der 18- bis 34-Jährigen im Jahr 2025 48,20 % der Gesamtausgaben im indonesischen Markt für digitale Medien; die Gruppe der unter 18-Jährigen ist auf dem Weg, über den Prognosezeitraum mit einer CAGR von 6,55 % zu wachsen.

- Nach Region trug Java im Jahr 2025 57,25 % des Marktwerts des indonesischen Marktes für digitale Medien bei, und Bali sowie Nusa Tenggara sollen bis 2031 mit einer CAGR von 6,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indonesischen Markt für digitale Medien

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der mobilen Breitbandpenetration und des 5G-Ausbaus | +1.2% | Java, Bali und Nusa Tenggara, Ausstrahlungseffekte auf Sumatra | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg der OTT-Videoabonnements durch lokale Inhalte | +1.0% | National, Konzentration in Java und städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsendes verfügbares Einkommen der Mittelschicht und digitale Ausgaben | +0.8% | Java, Sumatra, aufkommend in Kalimantan und Sulawesi | Langfristig (≥ 4 Jahre) |

| Ausweitung digitaler Zahlungsökosysteme zur Vereinfachung von Mikrotransaktionen | +0.9% | National, angeführt von Java mit schneller Verbreitung in Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Entstehung von Telekommunikations-gebündelten Daten- und Inhaltspaketen | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter Vorstoß für die lokale Kreativwirtschaft und IP-Monetarisierung | +0.6% | National, politischer Fokus auf Jakarta und kreative Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Starker Anstieg der mobilen Breitbandpenetration und des 5G-Ausbaus

Indonesiens 5G-Ausbau beschleunigt die Nutzung von Premium-Inhalten, da das Netz von Telkomsel im Jahr 2024 Bali und Nusa Tenggara erreichte und den Spitzendatenverkehr um 26,35 % steigerte. Die Smartphone-Penetration stieg auf 76,3 % und schafft damit eine breite adressierbare Basis für hochauflösendes Streaming und Cloud-Gaming. Edge-Computing und regionale CDN-Knoten mindern Latenzprobleme im gesamten Archipel mit seinen 17.000 Inseln und ermöglichen es Plattformen, auch in Sekundärstädten ein konsistentes Seherlebnis zu bieten. Gerätehersteller installieren lokale Streaming-Apps vor, verbessern die Auffindbarkeit und senken die Nutzerakquisitionskosten für Plattformen. Diese Infrastruktur- und Kanalvorteile stützen die weitere Ausweitung des Publikums.[2]Telkomsel, "5G Coverage Expansion Update," telkomsel.com

Rasanter Anstieg der OTT-Videoabonnements durch lokale Inhalte

Originalproduktionen auf Bahasa Indonesia bilden nun das Fundament des Abonnentenwachstums. Netflix sicherte sich nach einer Verdreifachung seines lokalen Produktionsangebots im Jahr 2024 einen Anteil von 52 % an der gesamten Sehdauer, während der lokale Marktführer Vidio durch Liga-1-Fußball und Originaldramen den Abstand bei städtischen Jugendzielgruppen verringerte. Cross-Promotion mit Kinos und talentgeführte Social-Media-Kampagnen verstärken die Reichweite, und Koproduktionsvereinbarungen mit koreanischen Studios setzen neue Qualitätsmaßstäbe. Der daraus resultierende Kreislauf stimuliert Investitionen in Studios, Postproduktionseinrichtungen und Drehbuchtalente und festigt Indonesiens Position als regionales Inhaltszentrum.

Wachsendes verfügbares Einkommen der Mittelschicht und digitale Ausgaben

Die Leistung der digitalen Wirtschaft wuchs im Jahr 2024 um 13 % gegenüber dem Vorjahr auf USD 90 Milliarden, begünstigt durch ein Medianalter von 29 Jahren und steigende Haushaltseinkommen. Abonnementvideo, Cloud-Gaming-Pässe und Hörbuchbibliotheken gelten bei Familien der mittleren Einkommensschicht zunehmend als alltägliche Notwendigkeiten. Java hat einen dominanten Anteil an diesen Ausgaben, doch Zahlungsdaten zeigen steigende Transaktionsgrößen in Sumatra und Kalimantan, was auf eine sich verbreiternde Konsumbasis hindeutet, die eine langfristige Marktexpansion unterstützt.

Ausweitung digitaler Zahlungsökosysteme zur Vereinfachung von Mikrotransaktionen

Die Standardisierung rund um QRIS hat die Zahlungsabwicklung vereinheitlicht und ermöglicht es den E-Wallets GoPay, OVO und Dana, nahtlos zusammenzuarbeiten. Einzel-Klick-Aufladungen innerhalb von Spieltiteln und kleinteilige Abonnementgutscheine haben den Kaufabbruch reduziert und ein CAGR-Wachstum von 7,2 % bei Mikrotransaktionserlösen stimuliert. Streaming-Plattformen experimentieren mit nutzungsbasierter Abrechnung, etwa mit Preisen pro Episode für Blockbuster-Serien, im Vertrauen darauf, dass reibungslose Zahlungsabläufe die Konversionsraten maximieren werden.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Compliance-Kosten für Datenschutz und Datensicherheit | -0.8% | National, höher bei internationalen Plattformen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende digitale Piraterie und Verbreitung nicht lizenzierter Inhalte | -1.1% | Städtische Gebiete mit stärkerer Konnektivität | Mittelfristig (2–4 Jahre) |

| Fragmentierte Geräteinfrastruktur außerhalb städtischer Zentren | -0.6% | Äußere Inseln, ländliches Sumatra, Kalimantan, Sulawesi | Langfristig (≥ 4 Jahre) |

| Steigende CDN-Kosten für den Datenverkehr auf der letzten Meile zu den äußeren Inseln | -0.5% | Maluku, Papua, abgelegenes Kalimantan, Sulawesi | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Compliance-Kosten für Datenschutz und Datensicherheit

Die vollständige Durchsetzbarkeit des Datenschutzgesetzes ab Januar 2025 verpflichtet Plattformen zur Lokalisierung von Nutzerdaten und zur Umsetzung von 4-Stunden-Löschfristen für kritische Inhalte. Verstöße riskieren Bußgelder von bis zu 2 % des Jahresumsatzes, was Investitionen in lokale Rechenzentren, KI-Inhaltsfilter und Rechtsteams antreibt. Kleinere Plattformen könnten den Markt verlassen oder fusionieren, was die Inhaltsvielfalt möglicherweise verringert, aber das Verbrauchervertrauen in die verbleibenden Dienste stärkt.[3]Kominfo Newsroom, "Perkuat Perlindungan Masyarakat di Ruang Digital," infopublik.id

Anhaltende digitale Piraterie und Verbreitung nicht lizenzierter Inhalte

Rund 63 % der indonesischen Zuschauer greifen nach wie vor auf Piraten-Streams zu, was die Renditen bei hochbudgetierten Originalproduktionen schmälert. Obwohl die Regulierungsbehörden im Jahr 2024 1.000 illegale Websites gesperrt haben, tauchen Spiegeldomänen innerhalb weniger Tage wieder auf. Plattformen begegnen dem mit aggressiver Preisgestaltung, Maßnahmen gegen das Teilen von Passwörtern und exklusiven Live-Sport-Übertragungen, deren Zeitkritikalität Piraterie abschreckt. Langfristig könnten verstärkte Kampagnen zur Sensibilisierung für geistiges Eigentum und schnellere Rechtsmittel die Attraktivität der Piraterie verringern.[4]PS Engage, "Building a Safer Digital World for Kids," ps-engage.com

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Inhaltsformat: VOD-Dominanz inmitten einer Audio-Renaissance

Video-on-Demand erwirtschaftete im Jahr 2025 41,85 % des Umsatzes des indonesischen Marktes für digitale Medien, angetrieben durch aggressive lokale Produktionspipelines und eine abgestufte Preisgestaltung, die unterschiedlichen Budgets gerecht wird. Netflix erweiterte seinen indonesischen Katalog im Jahresvergleich um 35 %, während Vidio Anfang 2025 neun Originalserien startete, die die sozialen Medien zur Hauptsendezeit dominierten. Das Ausmaß des Segments ermöglicht es Plattformen, Bandbreite zu Großhandelspreisen zu verhandeln und so die Lieferkosten pro Stream zu senken. Gleichzeitig sichern Premium-Sportrechte abwanderungsgefährdete Monate ab und stabilisieren wiederkehrende Cashflows.

Podcasts und Hörbücher skalieren schnell, da pendelende Indonesier sich Motivations- und Comedy-Sendungen zuwenden, was eine CAGR von 7,1 % antreibt. Werbetreibende schätzen das aufmerksame Zeitfenster von täglich mehr als einer Stunde, das dynamische Anzeigeneinfügung bei CPMs ermöglicht, die 22 % höher sind als bei Display-Bannern. Lokale Studios, die auf Hörbücher auf Bahasa Indonesia spezialisiert sind, berichten von einer Wiederkaufrate von 80 %, was die Bindungskraft des Formats bei Zuhörern der Generation Z und der Millennials belegt. Der Wandel erschließt auch Nebenerlöse aus Live-Events und Merchandise, die mit erfolgreichen Audio-Franchises verknüpft sind, und unterstreicht die wachsende strategische Bedeutung von Audio im indonesischen Markt für digitale Medien.

Nach Erlösmodell: Abonnementstabilität trifft auf Gaming-Innovation

Mit einem Anteil von 49,05 % im Jahr 2025 bleiben Abonnements das Fundament vorhersehbarer Cashflows, insbesondere für VOD- und Musikdienste. Familienpläne und werbeunterstützte Tarife erweitern den Trichter und minimieren Kannibalisierung. Die direkte Abrechnung über den Mobilfunkanbieter, die bei 93 % der Mobilfunktarife verfügbar ist, verkürzt die Konversionswege und steigert den durchschnittlichen Umsatz pro Nutzer. Robuste Abonnentendaten verfeinern zudem Personalisierungsmaschinen und steigern Engagement-Metriken, die Werbetreibende schätzen.

In-App-Käufe sind mit einer CAGR von 6,95 % der am schnellsten wachsende Erlösstrom, da das mobile Gaming im Jahr 2025 voraussichtlich 192,1 Millionen Spieler erreicht. Spieleentwickler experimentieren mit zeitlich begrenzten Loot-Crates, Season-Pässen und virtuellen Konzerten und schaffen so zusätzliche Ausgabemomente. Die QRIS-Akzeptanz stellt sicher, dass auch Nutzer ohne Kreditkarte sofort Transaktionen durchführen können, und hält das Mikrotransaktions-Schwungrad des indonesischen Marktes für digitale Medien am Laufen. Erfolgreiche Plattformen kombinieren daher stabile Abonnentenstämme mit hochdynamischen Transaktionsschichten, um den Lifetime Value zu optimieren.

Nach Gerätetyp: Mobile Vorherrschaft durch Smart-TV-Wachstum herausgefordert

Smartphones machten im Jahr 2025 58,15 % der Gesamtnutzung aus, was kostengünstige Android-Geräte und datenbegünstigte Tarife widerspiegelt. Mobiles Gameplay und vertikale Videoformate dominieren die Bildschirmzeit und beeinflussen Inhaltsseitenverhältnisse und Benutzeroberflächendesign. Steigende Lebensstandards fördern jedoch die Smart-TV-Penetration, die mit einer CAGR von 7,22 % wächst. Streaming-Apps, die auf neuen TV-Modellen vorinstalliert sind, schaffen ein entspanntes Familienerlebnis, das Werbetreibende für das Marken-Storytelling attraktiv finden. Integrierte QR-Codes auf der Fernbedienung ermöglichen es Zuschauern nun, In-Stream-Käufe abzuschließen, ohne das Sofa zu verlassen, was auf künftiges Commerce-Potenzial hindeutet.

PCs und Laptops behalten ihre Relevanz für das Ansehen von Langform-Esports und hochauflösendes MMO-Gaming, während Gaming-Konsolen von expandierenden Esports-Ligen profitieren, die nationale Turniere auf Mainstream-Kanälen übertragen. Wearables und Fahrzeug-Infotainmentsysteme bilden eine aufkeimende „Sonstige”-Kategorie, die Nischenbereiche wie Fitness-Video erschließen könnte, wobei aktuelle Bandbreitenbeschränkungen die Skalierung begrenzen.

Nach Altersgruppe: Jugenddemografie treibt künftiges Wachstum an

Erwachsene im Alter von 18 bis 34 Jahren erwirtschafteten im Jahr 2025 48,20 % des Umsatzes und schätzen werbefreie Erlebnisse und exklusive Premieren so sehr, dass sie monatliche Gebühren zahlen. Ihr sozialer Einfluss verstärkt die Mundpropaganda-Akquise, die laut Plattformdaten 37 % der Neuanmeldungen ausmacht. Das Wachstum des verfügbaren Einkommens in dieser Kohorte unterstützt das Upselling auf höherpreisige Tarife, die mit Cloud-Speicher oder E-Learning-Zugang gebündelt sind.

Verbraucher unter 18 Jahren expandieren mit einer CAGR von 6,55 %, angetrieben durch früheren Zugang zu geerbten Smartphones und die Digitalisierung des Schulwesens. Bevorstehende Regeln zur elterlichen Aufsicht, die dem deutschen Recht nachempfunden sind, erfordern die Zustimmung eines Erziehungsberechtigten für Nutzer unter 16 Jahren, was Plattformen dazu veranlasst, kindersichere Modi und eigenständige Junior-Apps einzuführen. Altersgerechte Spieltitel wie Mobile Legends Junior befinden sich in der Entwicklung, um künftige Monetarisierungswege zu sichern und gleichzeitig die Compliance zu gewährleisten.

Geografische Analyse

Java bleibt mit einem Anteil von 57,25 % das Fundament des indonesischen Marktes für digitale Medien und nutzt seine wirtschaftliche Stärke, eine Konnektivität von 83,64 % und das etablierte Produktionsökosystem Jakartas. Führende Plattformen haben ihre Engineering-Hubs in der Hauptstadt angesiedelt, was eine schnelle Iteration von App-Funktionen ermöglicht, die globale Best Practices lokalisieren. Werbetreibende lenken mehr als die Hälfte der nationalen digitalen Budgets auf die Insel, angezogen von ausgefeiltem Audience-Targeting und bewährten Konversionsmetriken. Inhaltshäuser konzentrieren sich in der Nähe von Studioeinrichtungen in West-Jakarta und schaffen Skaleneffekte bei Talenten und Postproduktionsressourcen.

Sumatra und Kalimantan bieten erhebliches Aufwärtspotenzial. Beide weisen eine Internetpenetration von über 77 % auf, und steigende Haushaltseinkommen aus Agrarwirtschaft und Bergbau schlagen sich in einem stetigen Abonnementwachstum nieder. Telekommunikations-Rabattangebote, die Vision+ oder Vidio beinhalten, kommen bei Erstnutzern von Streaming-Diensten in Palembang und Balikpapan gut an. Lokale Regierungen sponsern Esports-Turniere und stimulieren so Gaming-Communitys und lokale Werbeausgaben. Die Penetration von 68,35 % in Sulawesi signalisiert Spielraum für infrastrukturgeführtes Aufholen. Geplante Telekommunikationsturm-Ausbauten für 2026–2027 sollten die Lücke schließen und die Region für frühe Inhaltslizenzen attraktiv machen.

Bali und Nusa Tenggara wachsen mit einer CAGR von 6,62 % am schnellsten. Der 5G-Ausbau von Telkomsel unterstützt 4K-Streaming in touristischen Hotspots, und Villenvermieter bewerben Hochgeschwindigkeits-WLAN als Buchungsmerkmal. Von Influencern geführte Reise-Vlogs und standortbasierte AR-Filter fördern nutzergenerierte Inhalte, die mit lokalen Sehenswürdigkeiten verknüpft sind, und steigern die regionale Sichtbarkeit. Maluku und Papua bleiben Pioniergebiete. Satelliten-Internet-Pilotprojekte von Telkom Indonesia zeigen Potenzial, aber hohe Datenkosten und ein spärliches Stromnetz verlängern die Monetarisierungszeiträume. Plattformen experimentieren mit leichtgewichtigen Codecs, um diese Regionen ohne Qualitätseinbußen beim Seherlebnis zu bedienen und so den Boden für eine künftige Expansion zu bereiten.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, bleibt jedoch mäßig fragmentiert. Netflix sicherte sich im Jahr 2024 auf der Grundlage aggressiver Lokalisierung 42 % des Abonnementumsatzes. Vidio verringerte den Abstand durch exklusive Premier-League-Rechte und löste Spitzen bei gleichzeitigen Wochenend-Streams aus, die manchmal 1 Million Zuschauer überstiegen. Vision+ konzentriert sich auf Freemium-Nachrichten und lokale Reality-Shows und behält damit einen Platz bei werbetolerantem Publikum. Disney+ nutzt die Fangemeinden von Marvel und Star Wars, während Amazon Prime grenzüberschreitende Käufer durch die Bündelung von kostenlosem Lieferservice anspricht.

Das Gaming zeigt eine ähnliche Aufteilung. Garenas Free Fire führte die Download-Charts an, wobei Indonesien im Dezember 2024 17,8 % der Installationen beisteuerte, aber das lokale Studio Moonton verankert die Mobile Legends Professional League, die lukrative Sponsorings von Telekommunikationsunternehmen und FMCG-Marken sichert. Cloud-Gaming-Anbieter nutzen die geringe 5G-Latenz, um Konsolenqualität auf Mittelklasse-Smartphones anzubieten und damit traditionelle Hardware-Modelle herauszufordern.

Telekommunikationsunternehmen agieren als Königsmacher. Telkomsel kooperiert mit Netflix, Disney+, Crunchyroll und lokalen Streaming-Anbietern und tauscht Bandbreitengarantien gegen Großhandelsrabatte aus, die die Bundle-Margen erweitern. Die Post-Fusions-Größe von XL Axiata-Smartfren stärkt die Verhandlungsmacht und ermöglicht tiefere Inhaltssubventionen zur Gewinnung von Prepaid-Nutzern. Regulatorische Compliance-Fähigkeiten bieten einen Wettbewerbsvorteil, da das Datenschutzgesetz die operativen Anforderungen erhöht. Kleinere Akteure suchen Nischen in glaubensbasierten Inhalten oder ultra-lokalen Nachrichten und verlassen sich auf Community-Influencer, um Engagement zu sichern.

Marktführer im indonesischen Markt für digitale Medien

-

PT Vidio Dot Com

-

Netflix Pte. Ltd.

-

Spotify AB

-

PT Tencent Technology Indonesia

-

Amazon Digital UK Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Vidio kooperierte mit Shopee, um interaktives Shopping direkt über Streaming-Oberflächen zu ermöglichen und E-Commerce mit Unterhaltung zu integrieren.

- April 2025: Vidio sicherte sich die Verlängerung der Premier-League-Übertragungsrechte bis 2028 und stärkte damit sein Sportportfolio.

- März 2025: Das Ministerium für Kommunikation und Digitales erließ neue technische Standards für öffentliche elektronische Systeme und erweiterte die Compliance-Anforderungen.

- Februar 2025: Das Inhaltsmoderierungssystem SAMAN wurde eingeführt und schreibt eine 4-Stunden-Löschfrist für dringende Inhalte vor, mit Bußgeldern von bis zu 2 % des Jahresumsatzes bei Nichteinhaltung.

- Januar 2025: Das Datenschutzgesetz erlangte vollständige Durchsetzbarkeit und verpflichtete Plattformen zur Überarbeitung ihrer Datenverwaltungsrahmen.

- Januar 2025: Garenas Free Fire führte die weltweiten Downloads mit 35,2 Millionen im Dezember 2024 an, wobei Indonesien 17,8 % beisteuerte.

Berichtsumfang des indonesischen Marktes für digitale Medien

Digitale Medien sind Kommunikationsmedien, die mit verschiedenen maschinenlesbaren Datenformaten arbeiten. Digitale Medien verbinden Technologie und Inhalte und erfordern Teams von Fachleuten mit vielfältigen Fähigkeiten, darunter technische, künstlerische, analytische und produktionskoordinierende Kompetenzen. Digitale Medienprodukte wie eine App auf einem Smartphone, ein Spiel auf einer Videospielkonsole und ein Ultraschallgerät in einem Krankenhaus ermöglichen und liefern Erlebnisse in verschiedenen Endverbrauchsbranchen.

Der indonesische Markt für digitale Medien ist nach Typ (Digitale Musik, E-Publishing, Digitale Videospiele und Video-on-Demand) und Geografie (Java, Sumatra, Kalimantan und andere Regionen) segmentiert. Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Digitale Musik |

| E-Publishing |

| Digitale Videospiele |

| Video-on-Demand |

| Digitale Nachrichten |

| Podcasts und Hörbücher |

| Abonnement |

| �±������ܲԳٱ������ü�ٳ��� |

| Pay-per-View/Transaktional |

| In-App-Käufe und Mikrotransaktionen |

| ����������/�ұ��ü�Ի����� |

| Smartphones |

| Tablets |

| PCs/Laptops |

| Smart-TVs |

| Gaming-Konsolen |

| Sonstige (Set-Top-Boxen, Wearables) |

| < 18 Jahre |

| 18–34 Jahre |

| 35–54 Jahre |

| ≥ 55 Jahre |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali und Nusa Tenggara |

| Maluku und Papua |

| Nach Inhaltsformat | Digitale Musik |

| E-Publishing | |

| Digitale Videospiele | |

| Video-on-Demand | |

| Digitale Nachrichten | |

| Podcasts und Hörbücher | |

| Nach Erlösmodell | Abonnement |

| �±������ܲԳٱ������ü�ٳ��� | |

| Pay-per-View/Transaktional | |

| In-App-Käufe und Mikrotransaktionen | |

| ����������/�ұ��ü�Ի����� | |

| Nach Gerätetyp | Smartphones |

| Tablets | |

| PCs/Laptops | |

| Smart-TVs | |

| Gaming-Konsolen | |

| Sonstige (Set-Top-Boxen, Wearables) | |

| Nach Altersgruppe | < 18 Jahre |

| 18–34 Jahre | |

| 35–54 Jahre | |

| ≥ 55 Jahre | |

| Nach Region | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali und Nusa Tenggara | |

| Maluku und Papua |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Markt für digitale Medien im Jahr 2026?

Das Marktvolumen des indonesischen Marktes für digitale Medien erreichte im Jahr 2026 USD 2,99 Milliarden und soll bis 2031 USD 3,91 Milliarden erreichen.

Welches Inhaltsformat generiert den höchsten Umsatz?

Video-on-Demand führt mit einem Anteil von 41,85 % im Jahr 2025 und spiegelt die starke Präferenz des Publikums für On-Demand-Inhalte wider.

Was ist das am schnellsten wachsende Erlösmodell?

In-App-Käufe und Mikrotransaktionen expandieren mit einer CAGR von 6,95 %, hauptsächlich angetrieben durch mobiles Gaming.

Warum ist Java so dominant?

Java profitiert von einer Internetpenetration von 83,64 %, höheren Einkommen und in Jakarta ansässigen Inhaltsproduktionstechnologiezentren, was ihm 57,25 % des nationalen Umsatzes einbringt.

Wie wird das Datenschutzgesetz die Plattformen beeinflussen?

Die vollständige Compliance ist ab Januar 2025 verpflichtend, und nicht konforme Dienste riskieren Bußgelder von bis zu 2 % des Jahresumsatzes, was Investitionen in lokale Datenverwaltung antreibt.

Welche Gerätekategorie gewinnt neben Smartphones an Dynamik?

Smart-TVs wachsen mit einer CAGR von 7,22 %, da städtische Haushalte das Connected-TV-Erlebnis für Premium-Inhalte übernehmen.

Seite zuletzt aktualisiert am: