Größe und Marktanteil des indonesischen Marktes für Diabetes-Medikamente

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

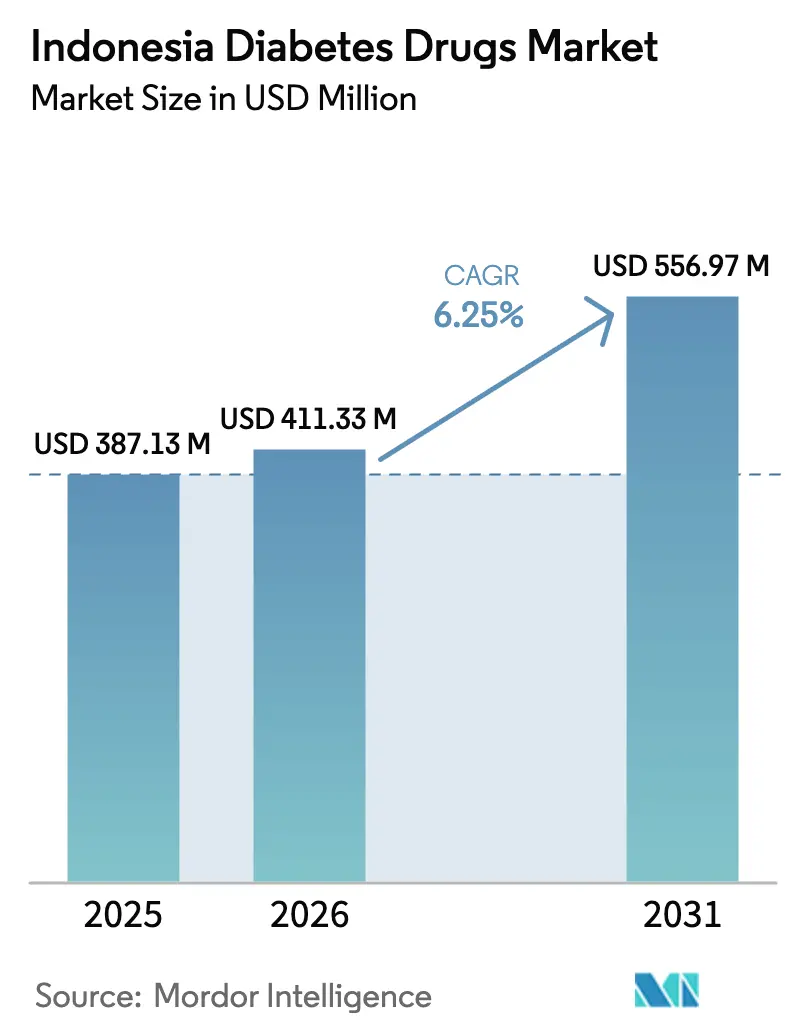

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 387.13 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 411.33 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 556.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes fĂĽr Diabetes-Medikamente durch şÚÁϲ»´ňěČ

Die Größe des indonesischen Marktes für Diabetes-Medikamente wurde im Jahr 2025 auf 387,13 Millionen USD geschätzt und wird voraussichtlich von 411,33 Millionen USD im Jahr 2026 auf 556,97 Millionen USD bis 2031 wachsen, mit einer CAGR von 6,25 % während des Prognosezeitraums (2026–2031).

Das anhaltende Wachstum beruht auf einem wachsenden Patientenpool, der nationalen Krankenversicherungsabdeckung und politischen Anreizen, die lokale Verpackung gegenüber vollständiger Importsubstitution begünstigen. Die Nachfrage wird durch steigende Fettleibigkeit, veränderte Ernährungsgewohnheiten in städtischen Gebieten und die Hinwendung zu kardio-renaler Protektion mit neuartigen Wirkstoffen gestärkt. Gleichzeitig dämpfen Erstattungsobergrenzen und Lücken in der Kühlkette das Aufwärtspotenzial und lenken Hersteller zu hybriden Betriebsmodellen, die offshore-API-Versorgung mit inländischer Endverarbeitung kombinieren. Infolgedessen entwickelt sich der indonesische Markt für Diabetes-Medikamente zu einer zweigliedrigen Struktur: hochvolumige Generika innerhalb des nationalen Arzneimittelverzeichnisses und hochwertige Injektionspräparate in privaten Kanälen.

Wichtigste Erkenntnisse des Berichts

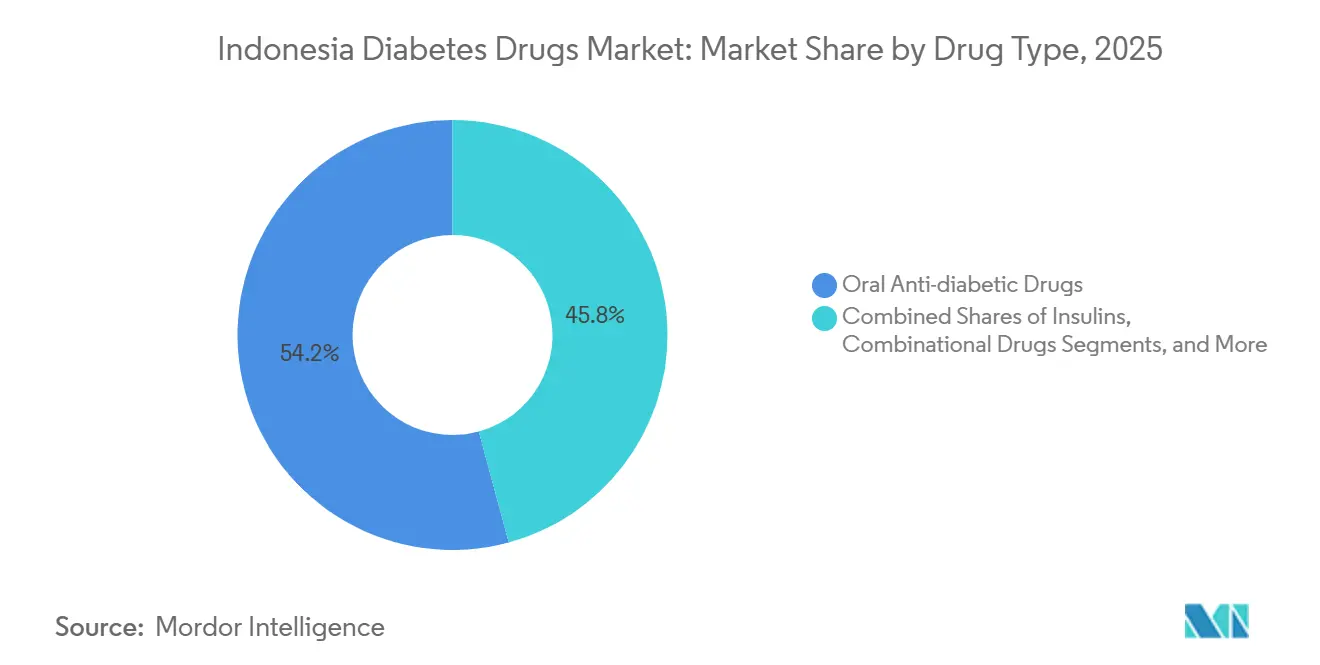

- Nach Arzneimitteltyp führten orale Antidiabetika-Therapien mit einem Marktanteil von 54,22 % am indonesischen Markt für Diabetes-Medikamente im Jahr 2025, während nicht-insulinbasierte Injektionspräparate bis 2031 mit einer CAGR von 8,45 % wachsen.

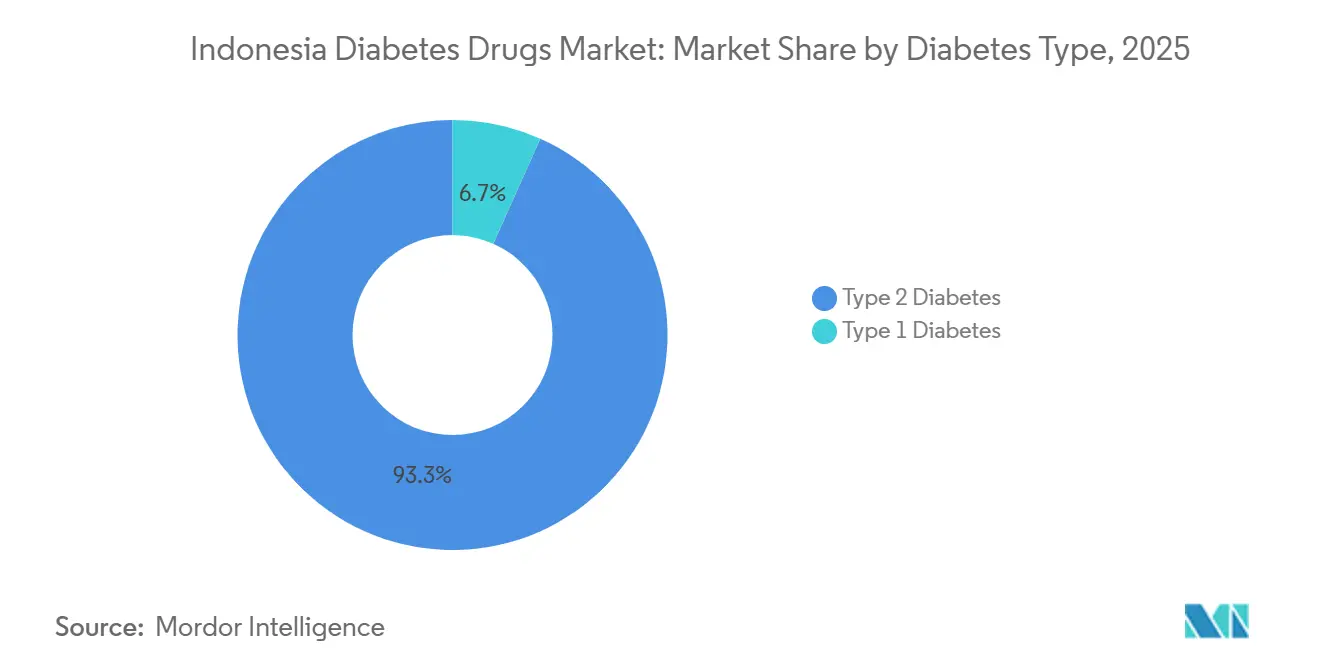

- Nach Diabetestyp entfielen Typ-2-Therapien im Jahr 2025 auf 93,30 % des indonesischen Marktes fĂĽr Diabetes-Medikamente und werden voraussichtlich bis 2031 mit einer CAGR von 7,20 % wachsen.

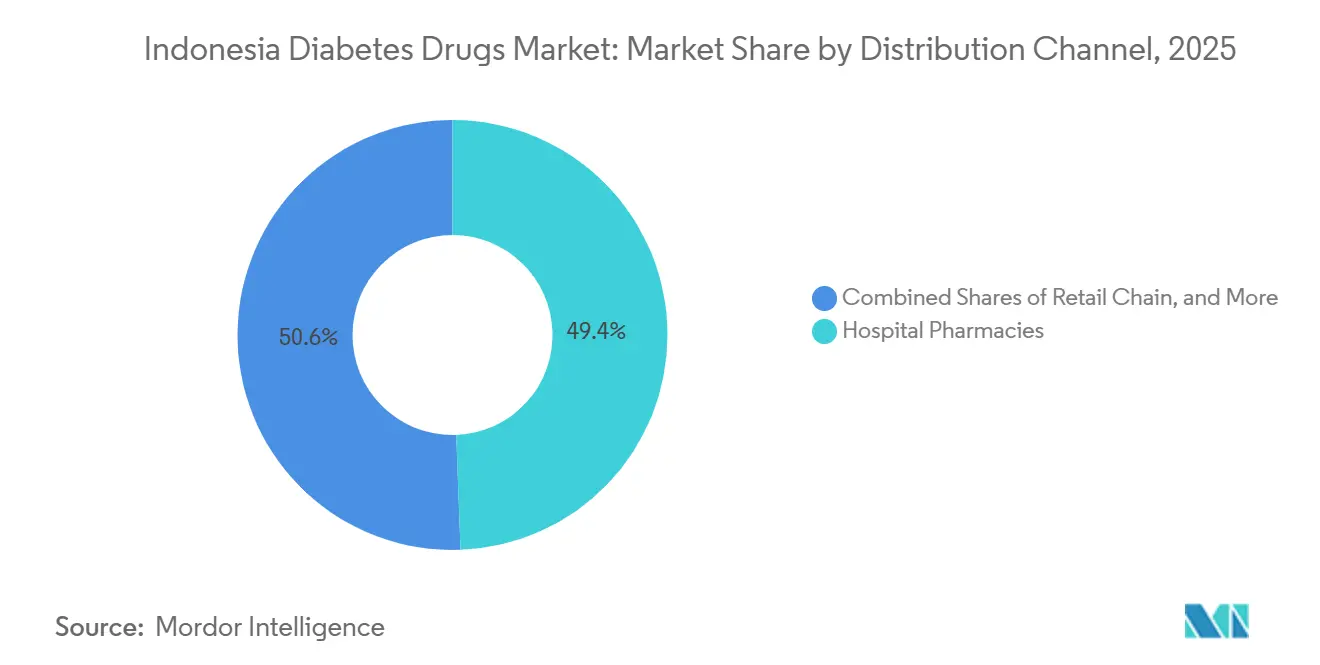

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 49,40 % des Umsatzes; Online-Apotheken werden bis 2031 voraussichtlich mit einer CAGR von 9,75 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Markt fĂĽr Diabetes-Medikamente

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Diabetesprävalenz und Veränderungen des Lebensstils | +1.8% | National, mit städtischer Konzentration in Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Ausweitung der nationalen Krankenversicherung (JKN) verbessert den Erstattungszugang | +1.2% | National, am stärksten auf Java und Sumatra | Langfristig (≥4 Jahre) |

| Schnelle Einführung neuartiger Wirkstoffklassen (SGLT-2, GLP-1) für kardio-renale Vorteile | +1.5% | Städtische Zentren (Java), schrittweise Ausbreitung nach Kalimantan und Sulawesi | Mittelfristig (2–4 Jahre) |

| Inländische Partnerschaften zur Insulinherstellung | +0.9% | National, mit Produktionszentren in Westjava | Langfristig (≥4 Jahre) |

| Tele-Apotheke und digitale Adhärenztools erreichen abgelegene Inseln | +0.7% | Ostindonesien (Papua, Maluku, Nusa Tenggara), sekundäre Auswirkungen auf Java | Kurzfristig (≤2 Jahre) |

| TKDN- und Halal-Zertifizierungsanreize fördern lokale Produktionsinvestitionen | +0.6% | National, politisch bedingte Gewinne in Westjava und Ostjava | Langfristig (≥4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Diabetesprävalenz und Veränderungen des Lebensstils

Indonesiens Patientenbasis wächst schneller als die klinischen Kapazitäten. Eine Mikrosimulationsprognose aus dem Jahr 2024 zeigt, dass die Prävalenz von 9,19 % im Jahr 2020 auf 16,09 % bis 2045 steigen wird, wobei sich die Todesfälle ohne politische Maßnahmen verdoppeln werden. Fettleibigkeit stieg 2023 auf 23,4 %, gegenüber 21,8 % im Jahr 2018, und eine Screening-Kampagne Mitte 2025 ergab bei mehr als der Hälfte der erwachsenen Frauen eine zentrale Adipositas. Städtische Zentren wie Jakarta, Surabaya und Bandung weisen nun einen fest verankerten Fast-Food-Konsum und sitzende Pendlergewohnheiten auf. Die Internationale Diabetes-Föderation prognostiziert, dass bis 2045 28,6 Millionen Indonesier mit Diabetes leben werden, was eine stetige Nachfrage nach Verschreibungen impliziert.[2]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2025," idf.org Diese demografischen Daten untermauern die CAGR-Prognose von 6,25 % für den indonesischen Markt für Diabetes-Medikamente und erklären die jährliche Wachstumsprognose von 8,45 % für GLP-1-Rezeptoragonisten.

Ausweitung der nationalen Krankenversicherung verbessert den Erstattungszugang

Jaminan Kesehatan Nasional (JKN) hatte bis 2025 mehr als 240 Millionen Bürger eingeschrieben und finanziert wesentliche orale Wirkstoffe und Humaninsulin. Die INA-CBG-Pauschalen sichern das Volumen, setzen jedoch Preisobergrenzen, die die Margen einschränken. Eine WHO-Prüfung aus dem Jahr 2025 ergab, dass die Krankenhausbeschaffungspreise die Erstattungsobergrenzen überstiegen, was die Einrichtungen zwang, entweder Verluste zu absorbieren oder Bestände zu rationieren.[1]Weltgesundheitsorganisation, "Umfrage zu Preisen und Verfügbarkeit wesentlicher Arzneimittel in Indonesien 2025," who.int Dennoch hat das Programm die Eigenausgaben reduziert und die Adhärenz bei Nachfüllungen stabilisiert, was das Basisvolumenwachstum im indonesischen Markt für Diabetes-Medikamente verankert. Hersteller schätzen die Aufnahme in das Arzneimittelverzeichnis, während Premiumprodukte wie GLP-1-Präparate außerhalb von JKN bleiben und die privat zahlende Nachfrage bedienen.

Schnelle EinfĂĽhrung neuartiger Wirkstoffklassen fĂĽr kardio-renale Vorteile

Endokrinologen priorisieren kardiovaskuläre und renale Endpunkte, was die Einführung von SGLT-2 und GLP-1 in den Ballungsräumen Javas beschleunigt. Glyxambi erhielt Ende 2020 die lokale Zulassung mit EMPA-REG-Mortalitätsdaten. Novo Nordisk führte Ozempic im März 2024 ein und richtete sich an privat versicherte Patienten. Der Markteintritt von Wegovy später in diesem Jahr segmentierte den Markt für Injektionspräparate weiter. Indonesische Real-World-Kohorten bestätigen vergleichbare kardio-renale Vorteile für Dapagliflozin und Empagliflozin, was bedeutet, dass der Kostenträgerzugang häufig die Verschreibung bestimmt. Die Positionierung außerhalb des Arzneimittelverzeichnisses konzentriert den Umsatz in Privatkliniken, dennoch verzeichnet der indonesische Markt für Diabetes-Medikamente bei nicht-insulinbasierten Injektionspräparaten von einer niedrigen Basis aus noch immer eine CAGR von 8,45 %.

Inländische Partnerschaften zur Insulinherstellung

Die im Juli 2024 geschlossene Allianz von Novo Nordisk mit Bio Farma etablierte die lokale Verpackung von Insulin für 1 Million Nutzer über 10 Jahre. Kalbe Farma, der größte Arzneimittelhersteller des Landes, lizenziert bereits Novo-Formulierungen. Die TKDN-Bewertung begünstigt solche hybriden Modelle, bei denen multinationale Unternehmen die API-Kontrolle behalten, aber die Endmontage lokal durchführen, was Zölle senkt und die Ausschreibungsfähigkeit stärkt. Gleichzeitig reduziert die Strategie das Vorlaufzeitrisiko, doch die Abhängigkeit von importierten APIs bleibt bestehen und dämpft die vollständige Selbstversorgung im indonesischen Markt für Diabetes-Medikamente.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Starke Abhängigkeit von importierten APIs und fertigem Insulin | -0.8% | National, akut in den östlichen Provinzen (Papua, Maluku, Nusa Tenggara) | Kurzfristig (≤2 Jahre) |

| BPJS-Preisobergrenzen komprimieren die Herstellermargen | -1.1% | National, am stärksten für Produkte im Fornas-Arzneimittelverzeichnis | Langfristig (≥4 Jahre) |

| Lücken in der Kühlkette außerhalb Javas behindern die Insulinverteilung | -0.6% | Ostindonesien (Papua, Südsulawesi, Maluku) | Mittelfristig (2–4 Jahre) |

| Mangel an Endokrinologen begrenzt die Einführung fortschrittlicher Therapien | -0.9% | National, konzentrierte Auswirkungen in Kalimantan, Sulawesi und den äußeren Inseln | Langfristig (≥4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Starke Abhängigkeit von importierten APIs und fertigem Insulin

Indonesien beschafft den Großteil seines Insulins und seiner Wirkstoffe aus dem Ausland, was die Lieferkette Währungsschwankungen und Exportbeschränkungen aussetzt. Die WHO-Umfrage 2025 verzeichnete wiederkehrende Lieferengpässe und Beschaffungskosten, die die Erstattungsobergrenzen in Papua und Südsulawesi überstiegen, was zu Rationierungen in öffentlichen Krankenhäusern führte. Das Abkommen zwischen Novo Nordisk und Bio Farma lokalisiert die Verpackung, nicht jedoch die API-Synthese, sodass das Risiko im indonesischen Markt für Diabetes-Medikamente eingebettet bleibt.

BPJS-Preisobergrenzen komprimieren die Herstellermargen

E-Katalog-Obergrenzen unter BPJS erstatten Medikamente weit unter den globalen Analogbenchmarks. Krankenhäuser sehen sich negativen Margen gegenüber, wenn die Einkaufspreise die INA-CBG-Sätze übersteigen, was die Einführung höherwertiger Biologika einschränkt. Glyxambi bleibt trotz der Unterstützung durch Ergebnisstudien außerhalb des Arzneimittelverzeichnisses und auf Privateinrichtungen beschränkt. Solche Drücke teilen den indonesischen Markt für Diabetes-Medikamente in hochvolumige Generika und Nischen-Premiumangebote auf.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Arzneimitteltyp: Injektionspräparate gewinnen Marktanteile, da kardio-renale Belege zunehmen

Orale Therapien dominierten den indonesischen Markt für Diabetes-Medikamente mit einem Marktanteil von 54,22 % im Jahr 2025, gestützt durch Metformin und Sulfonylharnstoffe, die unter JKN erstattet werden. Dennoch wachsen nicht-insulinbasierte Injektionspräparate am schnellsten, mit einer CAGR von 8,45 %. Der indonesische Markt für Diabetes-Medikamente bei GLP-1-Präparaten wird voraussichtlich stark ansteigen, da Ozempic und Wegovy in Arbeitgeberpläne vordringen. Die lokale Insulinendverarbeitung im Rahmen der Bio Farma-Partnerschaft sollte die Logistikkosten senken, obwohl die API-Abhängigkeit bestehen bleibt. Krankenhaus- und Tele-Apothekenkanäle liefern zunehmend hochpreisige Injektionspräparate, während BPJS-Obergrenzen Innovationen innerhalb der oralen Wirkstoffklassen einschränken.

Der indonesische Markt für Diabetes-Medikamente balanciert weiterhin Erschwinglichkeit und ergebnisorientierte Versorgung. Orale Generika bleiben in ländlichen Kliniken relevant, aber Endokrinologen in Jakarta und Surabaya bevorzugen GLP-1-Präparate zur dualen Glukose- und Gewichtskontrolle. Verbesserungen der Kühlkette und TKDN-Anreize werden bestimmen, wie schnell sich Injektionspräparate über Java hinaus ausbreiten. Dennoch kämpfen orale Kombinationsprodukte wie Glyxambi ohne Aufnahme in das Arzneimittelverzeichnis, was den Erstattungsengpass für mittelpreisige Innovationen verdeutlicht.

Nach Diabetestyp: Dominanz von Typ 2 spiegelt die Epidemiologie wider, doch Typ 1 bleibt unterversorgt

Typ-2-Therapien entfielen im Jahr 2025 auf 93,30 % des Marktanteils des indonesischen Marktes fĂĽr Diabetes-Medikamente. Steigende Fettleibigkeit und sitzende Lebensweise in städtischen Zentren treiben eine CAGR von 7,20 % fĂĽr dieses Segment an und erhöhen die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des indonesischen Marktes fĂĽr Diabetes-Medikamente fĂĽr Typ-2-Behandlungen stetig. Kardiometabolische Komorbiditäten begĂĽnstigen SGLT-2- und GLP-1-Wirkstoffklassen, obwohl die EinfĂĽhrung weiterhin von der privaten Krankenversicherung abhängt.

Typ-1-Patienten sehen sich akuten Zugangsproblemen gegenüber. Insulinlieferengpässe in Papua und Maluku, verbunden mit einem Mangel an Spezialisten, begrenzen die Einführung intensiver Therapieregimes. Das Wachstum des indonesischen Marktes für Diabetes-Medikamente bei Typ 1 hinkt daher hinterher, eingeschränkt durch die Fragilität der Kühlkette und das Fehlen neuartiger nicht-insulinbasierter Therapien. Erweiterte Tele-Apothekenprogramme könnten diese Lücke langfristig schließen.

Nach Vertriebskanal: Online-Apotheken nutzen LogistiklĂĽcken

Krankenhausapotheken entfielen im Jahr 2025 auf 49,40 % des Umsatzes, da Spezialisten komplexe Therapien verschreiben. Beschaffungskostendruck schafft jedoch Anreize zur Substitution durch günstigere Generika. Online-Apotheken, die mit einer CAGR von 9,75 % wachsen, profitieren von Direktlieferungen an Patienten, die stationäre Engpässe umgehen, insbesondere für GLP-1-Injektionen, die Kühlung erfordern. Der dem indonesischen Markt für Diabetes-Medikamente zuzurechnende Anteil von E-Apotheken wird voraussichtlich schnell wachsen, da Halodoc und Alodokter Zahlung, Telekonsultation und Logistik integrieren.

Gemeinschaftsapotheken verlassen sich auf chatbasierte Tele-Apotheke, aber die regulatorische Klarheit steht noch aus. Sobald einheitliche Regeln entstehen, könnte der indonesische Markt für Diabetes-Medikamente einen Anstieg hybrider Modelle erleben, bei denen Patienten online nachbestellen und lokal abholen, was die Dominanz der Krankenhäuser weiter verwässert.

Geografische Analyse

Der Umsatz konzentriert sich aufgrund der Bevölkerungsdichte und der Spezialistenzentren weiterhin auf Java. Jakarta, Surabaya und Bandung machen zusammen den Großteil des indonesischen Marktes für Diabetes-Medikamente aus. Sumatra folgt, wobei Medan und Palembang eine steigende Durchdringung der privaten Krankenversicherung verzeichnen. Dennoch ist der Zugang zu Analoginsulin und GLP-1-Präparaten außerhalb der Provinzhauptstädte lückenhaft, bedingt durch Preisobergrenzen und Einschränkungen der Kühlkette.

Kalimantan und Sulawesi verzeichnen schnellere Patientenwachstumsraten, da Bergbaustädte sich urbanisieren, doch die rückständige Infrastruktur schränkt die Einführung fortschrittlicher Therapien ein. Eine Prüfung im Oktober 2024 ergab, dass Analoginsulin nur in 43,2 % der Privatapotheken vorrätig war, was die ungleichmäßige Verteilungskapazität widerspiegelt. Die östlichen Provinzen halten den kleinsten Anteil am indonesischen Markt für Diabetes-Medikamente, weisen jedoch die größten Versorgungslücken auf.

Digitale Gesundheitsplattformen übernehmen nun die Vorreiterrolle bei der Reichweite nach Papua, Maluku und Nusa Tenggara. Halofits GLP-1-Heimliefermodell zeigt, wie E-Commerce-Logistik Versorgungsunterbrechungen auf Inseln umgeht. Für Hersteller sind lokale Partnerschaften mit dem staatlichen Distributor Kimia Farma sowie digitale Kanäle unerlässlich, um Märkte außerhalb Javas zu erschließen. TKDN-Bewertung und Halal-Anforderungen fördern zudem die inländische Endverarbeitung, um die geografische Reichweite des indonesischen Marktes für Diabetes-Medikamente zu erweitern.

Wettbewerbslandschaft

Der indonesische Markt für Diabetes-Medikamente weist einen mäßig wettbewerbsintensiven Mix aus multinationalen Innovatoren auf, die sich auf hochwertige Injektionspräparate konzentrieren, während inländische Unternehmen den Markt für Volumengenerika dominieren. Novo Nordisk, Sanofi, Eli Lilly und Boehringer Ingelheim konkurrieren in den Segmenten Analoginsulin und GLP-1. Indonesische Akteure wie Kalbe Farma, Kimia Farma, Dexa Medica und Sanbe Farma dominieren den kostensensiblen Markt für orale Präparate und Humaninsulin, unterstützt durch TKDN-Präferenzen.

Richtlinien zu lokalem Inhalt und Halal haben Kreuzlizenzierungsvereinbarungen anstelle von Greenfield-Anlagen gefördert. Die Zusammenarbeit von Novo Nordisk mit Bio Farma ist typisch für diesen Ansatz: Sie sichert die Ausschreibungsfähigkeit und behält gleichzeitig die API-Kontrolle. Kimia Farma nutzt sein Apothekennetz mit 1.300 Filialen, um Einzelhandels- und Herstellungsvorteile zu bündeln. Online-Plattformen eröffnen ein neues Wettbewerbsfeld: Halodocs Partnerschaft mit Novo Nordisk verbindet die GLP-1-Lieferung mit digitalem Coaching und erschließt wohlhabende städtische Nutzer.

In Zukunft wird sich die Wettbewerbsintensität auf die Sicherung von Arzneimittelverzeichniseinträgen und digitalen Vertriebsallianzen konzentrieren. Inländische Unternehmen könnten die Wertschöpfungskette durch die Übernahme von Verpackungstechnologie aufsteigen, während multinationale Unternehmen ihre Innovationspipelines schützen. Der indonesische Markt für Diabetes-Medikamente balanciert somit preisgetriebene öffentliche Nachfrage mit hochwertigen privaten Nischen.

MarktfĂĽhrer im indonesischen Markt fĂĽr Diabetes-Medikamente

Sanofi

PT Kalbe Farma Tbk

Merck & Co.

Eli Lilly and Company

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Daewoong erhielt die BPOM-Zulassung fĂĽr Enavogliflozin und erweiterte damit die SGLT-2-Optionen.

- Oktober 2025: Halodoc führte Halofit ein, eine digitale Gewichtsmanagementklinik, die GLP-1-Therapien mit Novo Nordisk Indonesien liefert; die Konsultationen vervierfachten sich von März bis September 2025.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jedes verschreibungspflichtige Diabetesmedikament, das in Indonesien verkauft wird, einschließlich Insuline, orale Antidiabetika, nicht-insulinbasierte Injektabilia und Fixdosiskombinationen, bewertet zum Einstandspreis in Krankenhaus-, Einzelhandelsketten- und Online-Apotheken. Die Klassifizierung orientiert sich an den Arzneimittelcodes des Gesundheitsministeriums und schließt jegliche Geräteerlöse aus.

Glukosemonitore, Nahrungsergänzungsmittel, pflanzliche Heilmittel und veterinärmedizinische Diabetesmedikamente bleiben außerhalb des Geltungsbereichs.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Arzneimitteltyp

- Orale Antidiabetika

- Insuline

- Nicht-insulinbasierte Injektionspräparate

- °´Çłľ˛úľ±˛Ô˛ąłŮľ±´Ç˛Ô˛ő±č°ůä±č˛ą°ů˛ąłŮ±đ

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben Endokrinologen, Krankenhauseinkäufer, führende Einzelhandelsapotheker und Erstattungsbeauftragte in Java, Sumatra und Sulawesi befragt. Ihre Angaben zu Dosierungshäufigkeit, Rabattstaffeln und Patientenmix verfeinerten die Annahmen und überprüften die Desk-Research-Ergebnisse.

Desk Research

Mordor-Analysten erheben Prävalenz- und Therapiedaten aus Riskesdas-Erhebungen, BPJS Kesehatan-Abrechnungen, dem WHO Global Health Observatory und Handelsdateien des Badan Pusat Statistik, kartieren anschließend Importvolumina über UN Comtrade und passen Rupiah-Trends anhand von Bulletins der Bank Indonesia an.

Unternehmens-10-Ks, Haushaltsentwürfe und Fachzeitschriften wie BMC Endocrine Disorders geben Aufschluss über Preishebel und Molekülakzeptanz. D&B Hoovers und Dow Jones Factiva ergänzen die Umsatzaufteilungen. Die Liste ist illustrativ, und viele weitere offene Quellen flossen in die Validierung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Unser Modell beginnt mit einem Top-down-Aufbau von der Prävalenz zur behandelten Patientenzahl, multipliziert diese mit dem Arzneimittelanteil und der durchschnittlichen Tagesdosis zur Ableitung der Einheiten und bepreist diese mit kanalspezifischen ASPs. Lieferantenversandaggregationen und Einzelhandelsaudits liefern Bottom-up-Plausibilitätsprüfungen. Treiber wie Erwachsenenprävalenz, Insulininitiierungsregeln, GLP-1-Listungsstatus, Rupiah-Entwicklung und Generikadurchdringung fließen in eine multivariate Regression mit ARIMA-Glättung ein, um Projektionen bis 2030 zu erstellen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen, und jede Abweichung von mehr als zwei Standardabweichungen gegenüber Import- oder Verkaufsreihen löst Rückprüfungen mit Experten aus. Wir aktualisieren jährlich und veröffentlichen Zwischenaktualisierungen, sobald Erstattungs- oder Währungsschwankungen die Ausgangsbasis wesentlich verschieben.

Warum Mordors Indonesien-Diabetesmedikamente-Basislinie Vertrauen verdient

Da Anbieter Umfang, Währungsmethoden und Aktualisierungsrhythmus unterschiedlich handhaben, weichen ihre Zahlen voneinander ab.

Unsere jährlich erneuerte, abrechnungsverankerte Basislinie hält den Umfang strikt auf verschreibungspflichtige Medikamente begrenzt und verwendet rollierendes FX, was zu stabileren Zahlen führt.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 387,13 Mio. (2025) | şÚÁϲ»´ňěČ | - |

| USD 1,10 Mrd. (2024) | Regional Consultancy A | Schließt Geräte und OTC-Artikel ein |

| USD 301,58 Mio. (2024) | Global Consultancy B | Lässt nicht-insulinbasierte Injektabilia aus |

| USD 482,65 Mio. (2023) | Industry Journal C | Verwendet veraltete Basis und festes FX |

Die Streuung zeigt überhöhte Gesamtwerte, wenn Geräte eingebündelt werden, und komprimierte Zahlen, wenn wichtige Arzneimittelklassen ausgelassen oder Daten veraltet sind, während Mordors disziplinierte Kombination aus geprüften Daten und Feldeinblicken die ausgewogene, reproduzierbare Basislinie liefert, die Entscheidungsträger benötigen.

Im Bericht beantwortete SchlĂĽsselfragen

Wie schnell steigen die Ausgaben fĂĽr Diabetes-Medikamente in Indonesien?

Der indonesische Markt fĂĽr Diabetes-Medikamente ist auf dem Weg, von 2026 bis 2031 mit einer CAGR von 6,25 % zu wachsen, wobei der Wert von 435,11 Millionen USD im Jahr 2026 auf 556,97 Millionen USD bis 2031 steigen wird.

Welche Therapieklasse wächst am schnellsten?

Nicht-insulinbasierte Injektionspräparate, angeführt von GLP-1-Rezeptoragonisten, wachsen mit einer CAGR von 8,45 % dank kombinierter blutzuckersenkender und gewichtsreduzierender Vorteile.

Welcher Anteil des Umsatzes entfällt auf Online-Apotheken?

Online-Plattformen hielten 2025 einen bescheidenen Anteil, werden aber voraussichtlich mit einer CAGR von 9,75 % wachsen und sind damit der am schnellsten wachsende Vertriebskanal fĂĽr Diabetes-Medikamente.

Warum verpacken multinationale Unternehmen Insulin lokal?

TKDN-Vorschriften zum lokalen Inhalt und die Halal-Zertifizierung schaffen Ausschreibungsvorteile für in Indonesien fertiggestellte Produkte, was Unternehmen wie Novo Nordisk dazu veranlasst, mit Bio Farma für die inländische Verpackung zu kooperieren.

Was ist die größte Herausforderung in der Lieferkette außerhalb Javas?

Die Aufrechterhaltung einer Kühlkette von 2–8 °C für Insulin auf abgelegenen Inseln bleibt das größte Hindernis, was zu periodischen Lieferengpässen in Provinzen wie Papua und Maluku führt.

Seite zuletzt aktualisiert am: