Indonesien Rechenzentrum Stromversorgungsmarkt - Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 332.41 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 385.86 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 813.24 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Rechenzentrum Stromversorgungsmarkt - Analyse von ���ϲ�����

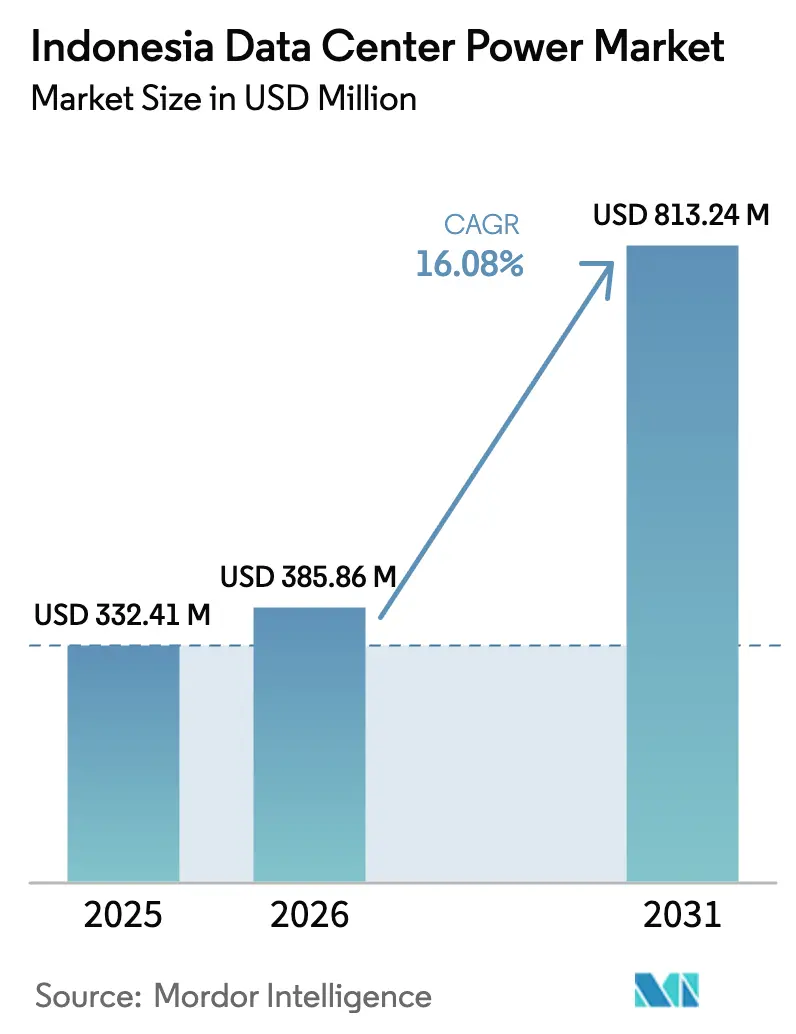

Die �Ѳ�����ٲ���öß�� des Indonesien Rechenzentrum Stromversorgungsmarkts wurde im Jahr 2025 auf USD 332,41 Millionen geschätzt und soll von USD 385,86 Millionen im Jahr 2026 auf USD 813,24 Millionen bis 2031 anwachsen, bei einer CAGR von 16,08% während des Prognosezeitraums (2026-2031). Kapazitätserweiterungen durch Hyperscale- und Colocation-Betreiber, ein verstärkter politischer Druck zugunsten der Datensouveränität sowie aggressive Ausbaumaßnahmen im Bereich erneuerbarer Energien schaffen gemeinsam eine der dynamischsten Stromnetzinfrastruktur-Chancen in Südostasien. Die rasche Einführung von Hallen mit 20-30 MW, ein landesweiter Wandel hin zu einem niedrigeren Power-Usage-Effectiveness-Wert (PUE) und neue Strombeschaffungsmaßnahmen, die an Nachhaltigkeitskennzahlen gekoppelt sind, haben bereits begonnen, die Anbieterstrategien rund um hocheffiziente unterbrechungsfreie Stromversorgungen (USV), intelligente Stromverteilungseinheiten (PDU) und Backup-Systeme der nächsten Generation neu zu gestalten. Betreiber, die modulare Designs mit garantierter erneuerbarer Energie kombinieren können, genießen einen klaren Wettbewerbsvorteil, insbesondere in Java, Batam und anderen küstennahen Anlandepunkten, wo die Konnektivität durch Unterseekabel und die Netzkapazität zusammenfallen. Verbleibende Umsetzungsrisiken bestehen in Form von Netzstabilitätslücken außerhalb von Java-Bali sowie den hohen Vorabinvestitionen, die von Tier-IV-Redundanzniveaus gefordert werden, doch die Gesamtrichtung der Ausgaben bleibt eindeutig expansiv.

Wichtigste Erkenntnisse des Berichts

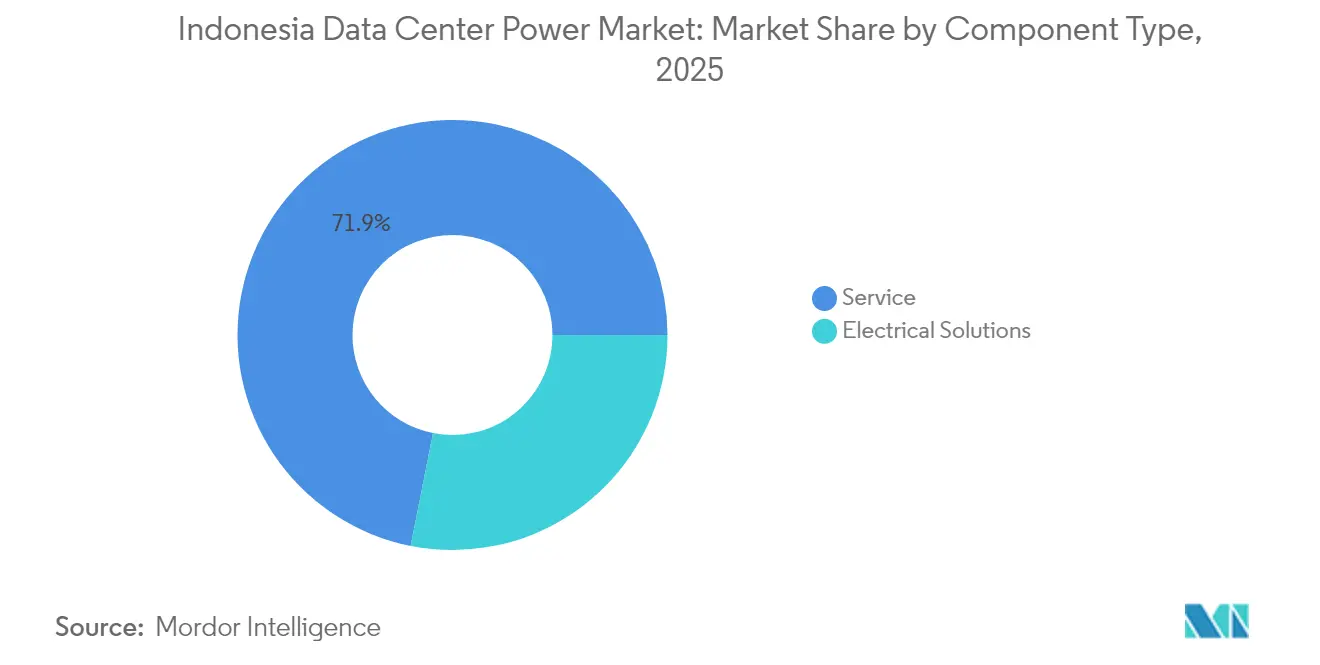

- Nach Komponente entfielen im Jahr 2025 USV-Systeme auf 28,12% des Marktanteils des Indonesien Rechenzentrum Stromversorgungsmarkts, während Stromverteilungseinheiten voraussichtlich die schnellste CAGR von 17,85% bis 2031 verzeichnen werden

- Nach Rechenzentrumstyp führten Colocation-Anbieter mit einem Umsatzanteil von 52,63% im Jahr 2025; Hyperscaler/Cloud-Dienstleister werden voraussichtlich bis 2031 mit einer CAGR von 19,02% wachsen

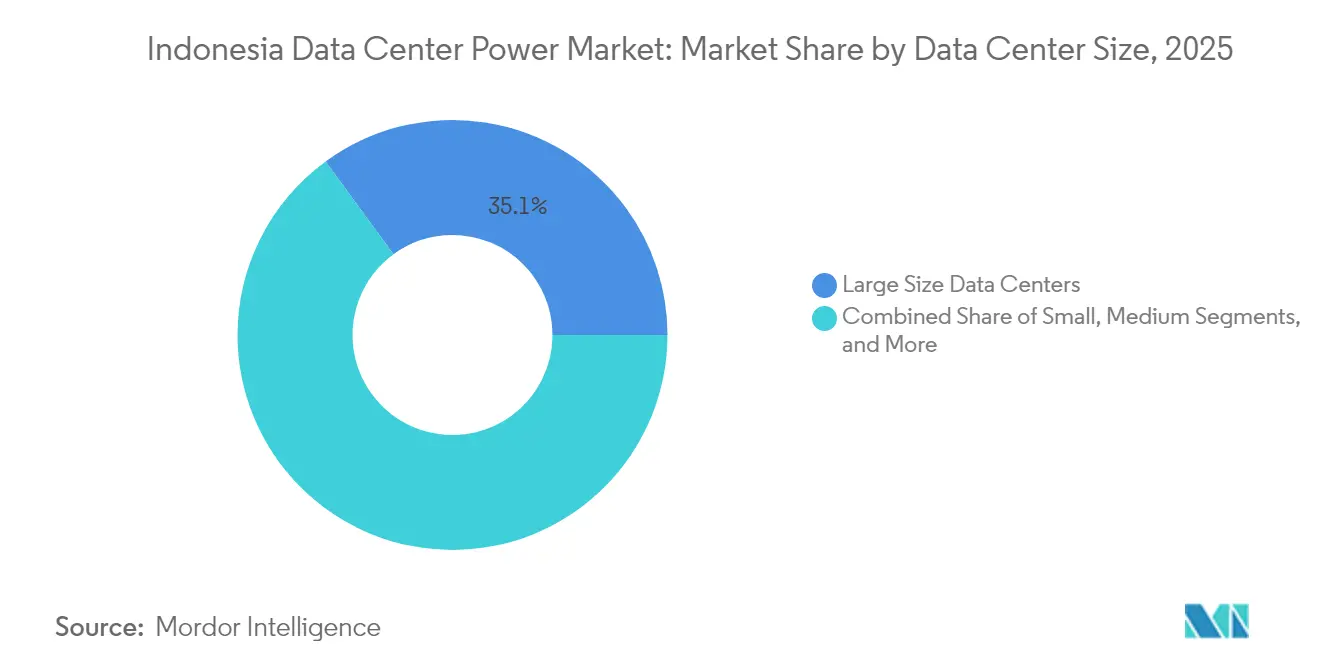

- Nach Rechenzentrumsgröße hielten große Einrichtungen im Jahr 2025 einen Anteil von 35,05% an der �Ѳ�����ٲ���öß�� des Indonesien Rechenzentrum Stromversorgungsmarkts; für Mega-Einrichtungen wird eine CAGR von 19,34% zwischen 2026 und 2031 prognostiziert

- Nach Tier-Stufe dominierten Tier-III-Einrichtungen im Jahr 2025 mit einem Marktanteil von 49,88%, während Tier-IV-Bereitstellungen voraussichtlich mit einer CAGR von 17,15% wachsen werden

- ABB, Schneider Electric und Vertiv versorgten im Jahr 2025 gemeinsam über 31,95% der installierten USV- und PDU-Kapazität, was ein moderates Konzentrationsm uster widerspiegelt

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indonesien Rechenzentrum Stromversorgungsmarkts

Treiber-Auswirkungsanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Expansion von Hyperscale- und Cloud-Einrichtungen | +4.2% | Java-Bali-Korridor, Ausweitung auf Batam und Surabaya | Mittelfristig (2-4 Jahre) |

| Staatlicher Druck zur Einführung von Datensouveränitätsvorschriften | +3.8% | National, mit Schwerpunkt auf der Durchsetzung in Jakarta und den wichtigsten Städten | Kurzfristig (≤ 2 Jahre) |

| Notwendigkeit, PUE und Strom-Betriebskosten durch effiziente Designs zu senken | +2.1% | National, mit früher Einführung in Tier-III+-Einrichtungen | Langfristig (≥ 4 Jahre) |

| PLN-\"Grüne Energie als Dienstleistung\"Strombezugsverträge für Rechenzentren | +1.9% | National, mit Priorität auf die Integration in das Java-Bali-Netz | Mittelfristig (2-4 Jahre) |

| Neue Unterseekabel-Anlandungen erhöhen den Bedarf an Ausfallsicherheit | +1.4% | Küstenregionen, insbesondere Batam und Jakarta | Mittelfristig (2-4 Jahre) |

| KI/ML-Racks treiben Hochdichte-Batterieaufrüstungen an | +2.1% | Große Ballungsräume mit Hyperscale-Präsenz | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Schnelle Expansion von Hyperscale- und Cloud-Einrichtungen

Hyperscale-Betreiber haben eine radikal höhere Messlatte für Kapazität und Dichte gesetzt. Tencents Mehrstufenprojekt im Wert von USD 500 Millionen, BDx' Campus mit 500 MW erneuerbarer Energieversorgung und EdgeConneX' 120-MW-Projekt in Jakarta, das durch ein nachhaltigkeitsgebundenes Darlehen finanziert wird, veranschaulichen allesamt, wie einzelne Campusse nun auf 20-30 MW pro Halle statt auf das frühere 5-10-MW-Format ausgelegt werden.[1]Data Center Dynamics-Mitarbeiter, "BDx startet mit erneuerbarer Energie betriebenen 500-MW-KI-Campus", datacenterdynamics.com Größere Flächen erfordern ausgefeilte Ringbus-Schaltanlagen, 2N-USV-Arrays und Hochspannungs-Einspeise-Umspannwerke mit einer Auslegung von über 150 MVA, was unmittelbar eine Nachfrage nach modularen Stromzügen, Stromschienen-PDUs und Lithium-Ionen-Batteriestrings erzeugt. Die Investitionen konzentrieren sich weiterhin auf Java-Bali, beginnen jedoch auf Batam überzugreifen, da Betreiber ein geringeres Naturkatastrophenrisiko und einen direkten Zugang zu Unterseekabeln anstreben.

Staatlicher Druck zur Einführung von Datensouveränitätsvorschriften

Die Regierungsverordnung Nr. 82 und nachfolgende Dekrete schreiben die Datenspeicherung im Inland für strategische Daten vor, was globale Cloud-Anbieter dazu veranlasst, Grundstücke zu erwerben, langfristige Strombezugsverträge (PPA) abzuschließen und sich auf strenge Verfügbarkeits- und Sicherheitsstandards zu verpflichten.[2]Digiserve-Redaktion, "Verständnis von GR 82/2012 über die Datenlokalisierung in elektronischen Systemen", digiserve.co.id Vier nationale Rechenzentren mit einer Kapazität von bis zu jeweils 40 MW sollen bis 2026 in Betrieb genommen werden, was eine direkte öffentliche Nachfrage nach hochredundanten Elektroanlagen signalisiert.[3]South China Morning Post, "Indonesien will vier staatliche Datenzentren bauen", scmp.com Die Verpflichtung von PLN, für diese Einrichtungen eine zuverlässige und saubere Energieversorgung zu gewährleisten, beschleunigt die Beschaffung von netzinteraktiven USV-Anlagen und intelligenten Schaltanlagen und schafft gleichzeitig zusätzliche Anreize für die Koansiedlung bei Clustern erneuerbarer Energieerzeugung.

Notwendigkeit, PUE und Strom-Betriebskosten durch effiziente Designs zu senken

Energieeffizienzziele haben sich von einer angenehmen Option zu Mandaten auf Vorstandsebene entwickelt. EDGE DCs Erreichung von 100% erneuerbaren Energiezertifikaten und die Installation der StatePoint-Flüssigkühlung senkten den PUE-Wert auf unter 1,3 und bewiesen, dass die Senkung der Betriebskosten eine Prämien-Investition in effizientere Gleichrichter und drehzahlvariable Antriebe rechtfertigen kann. Deltaelektronics' luftunterstützte Flüssigkühlregale mit 2,5-facher herkömmlicher Dichte verdeutlichen den direkten Zusammenhang zwischen thermischer Innovation und Stromanlage-Design. Anbieter, die messbare PUE-Verbesserungen garantieren können und gleichzeitig Tier-III/IV-Redundanzen aufrechterhalten, haben nun Preissetzungsmacht im Indonesien Rechenzentrum Stromversorgungsmarkt.

PLN-\"Grüne Energie als Dienstleistung\"Strombezugsverträge für Rechenzentren

PLNs erneuerbares Portfolio mit 8.786 MW und die Einführung von 21 Grünwasserstoffanlagen positionieren den Versorger, um gebündelte saubere Energie, Zertifikate und potenziell Wasserstoff-Backup-Lösungen im Rahmen mehrjähriger Verträge anzubieten. Star Energys Geothermieprojekt mit einer geplanten Kapazität von 102,6 MW verdeutlicht die Bandbreite der emissionsfreien Quellen, die Rechenzentrumsbetreiber nun nutzen können. Designs müssen daher variable erneuerbare Einspeisung aufnehmen können, was eine engere Integration zwischen USV-Wechselrichtern und Mikronetz-Reglern erfordert und einen neuen Nachmarkt für Energiespeichersysteme und Brennstoffzellen-Generatoren schafft.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Vorabinvestitionen (CAPEX) für Strominfrastruktur | -2.8% | National, insbesondere kleinere Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Netzstabilitätsprobleme außerhalb von Java-Bali | -2.1% | Ostindonesien, Sumatra, Sulawesi | Mittelfristig (2-4 Jahre) |

| Volatile Flüssigerdgas-Preise begrenzen die Einführung von Gas-Generatoren | -1.6% | Gebiete mit begrenztem Pipelinegaszugang | Mittelfristig (2-4 Jahre) |

| Verzögerungen bei der Umsetzung der Politik für erneuerbare Energien und beim Zertifikatsangebot | -1.3% | Nationale Entwicklungszonen für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Vorabinvestitionen (CAPEX) für Strominfrastruktur

Die Erweiterung eines Hyperscale-Campus kann USD 200-300 Millionen für Schaltanlagen, USV-Anlagen und Backup-Systeme erfordern, bevor ein einziger Server in ein Rack eingebaut wird. PT DCIs jüngste Campus-Erweiterung verdeutlicht die steile Ausgabenkurve, während der Umsatzanstieg von Rolls-Royce Power Systems im Jahr 2024 unterstreicht, wie Prämien-Redundanz höhere Preise bedingt. Nachhaltigkeitsgebundene Darlehen bieten Erleichterung, jedoch nur für Betreiber, die Wege zur Kohlenstoffreduzierung nachweisen können, was die Hürde für Neueinsteiger effektiv erhöht.

Netzstabilitätsprobleme außerhalb von Java-Bali

Außerhalb des Hauptkorridors verzeichnen Endnutzerumfragen Ausfallhäufigkeiten, die 2,6- bis 3,9-mal höher sind als Versorgerberichte, was Betreiber zwingt, die Reserveleistung überzudimensionieren und in Generatoren mit erweiterter Laufzeit zu investieren. Abgelegene Knotenpunkte wie Jayapura oder Kupang verfügen noch immer nicht über Hochkapazitäts-Verbindungen, was Batterie-Energiespeichersysteme und Mikronetze unverzichtbar, aber kostspielig macht - eine Einschränkung, die das Ausbautempo in diesen Regionen hemmt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: USV-Systeme führen, während PDUs beschleunigen

USV-Systeme erzielten im Jahr 2025 einen Marktanteil von 28,12% im Indonesien Rechenzentrum Stromversorgungsmarkt, begünstigt durch chronische Netzinstabilität und den Bedarf an nahtlosem Failover. Die Einführung von Lithium-Ionen-Technologie steigt schnell, unterstützt durch sinkende Zellenpreise und bessere Wärmeprofile. Stromverteilungseinheiten, die nach Wert heute noch kleiner sind, verzeichnen mit 17,85% die schnellste CAGR, da Hyperscale-Nutzer Messung auf Steckdosenebene und KI-gesteuerte Laststeuerung fordern. Die �Ѳ�����ٲ���öß�� des Indonesien Rechenzentrum Stromversorgungsmarkts für PDUs soll bis 2031 USD 208,6 Millionen übersteigen und im Gleichschritt mit Hochdichte-Rack-Bereitstellungen wachsen. Generatoren bleiben außerhalb von Java-Bali unverzichtbar, aber saubereres Gas und aufkommender Wasserstoffkraftstoff verdrängen in neuen Tier-IV-Entwürfen bereits Dieselaggregate. Energiespeichersysteme entwickeln sich von Kurzzeit-USV-Banken zu mehrstündigen Batterieanlagen, die die Integration erneuerbarer Energien unterstützen, was die breitere Dekarbonisierungsagenda des Landes widerspiegelt.

Die Dienstleistungsschicht - Installation, Inbetriebnahme und langfristige Wartung - macht einen wachsenden Anteil der Gesamtausgaben aus, da die Konfigurationen zunehmend komplexer werden. Der DELPHYS-XM-Launch von Socomec demonstriert den Schwenk hin zu kompakten Hochleistungsmodulen, die für 2N-Architekturen optimiert sind, und unterstreicht den Stellenwert raumsparender Redundanz.

Nach Rechenzentrumstyp: Colocation-Dominanz steht vor Hyperscale-Herausforderung

Colocation-Anbieter hielten im Jahr 2025 einen Umsatzanteil von 52,63%, begünstigt durch Unternehmen, die Investitionsaufwendungen vermeiden möchten, sowie durch mandantenfähige Architekturen, die mehr Auslastung aus jedem kW herausholen. Hyperscaler/Cloud-Dienstleister sind jedoch auf dem Weg zu einer CAGR von 19,02%, angetrieben durch KI- und Big-Data-Workloads, die dedizierte Campusse rechtfertigen. Die �Ѳ�����ٲ���öß�� des Indonesien Rechenzentrum Stromversorgungsmarkts im Zusammenhang mit der Hyperscale-Nachfrage soll bis 2031 USD 583,7 Millionen erreichen. EDGE2s mit erneuerbaren Energien betriebene 23-MW-Halle in Jakarta ist ein Paradebeispiel für den Spezifikationssprung: niedrige Latenz, hohe Dichte und 100% grüne Energie. Unternehmens- und Edge-Standorte bleiben für die Einhaltung territorialer Vorschriften und latenzsensible Anwendungen relevant, insbesondere in Sekundärstädten, in denen die Breitbandpenetration zunimmt.

Nach Rechenzentrumsgröße: Mega-Einrichtungen treiben die Infrastrukturentwicklung voran

Große Rechenzentren (10-40 MW) machten im Jahr 2025 35,05% der Ausgaben aus und liefern ausgewogene Wirtschaftlichkeit für eine gemischte Unternehmens- und Cloud-Nachfrage. Die Mega-Kategorie (>50 MW) expandiert jedoch mit einer CAGR von 19,34% bis 2031, da KI-Trainingscluster und regionale Cloud-Knoten in konsolidierten Campussen zusammenfinden. Die geplante Kapazität des Nongsa Digital Parks von 221 MW veranschaulicht, wie der Indonesien Rechenzentrum Stromversorgungsmarkt zu Campus-maßstäblichen Bauten übergeht, die Skaleneffekte bei der Unterwerksvernetzung und Kühlung nutzen. Vorgefertigte Module von Anbietern wie Delta ermöglichen es, inkrementelle Blöcke von 1,7 MW in 40-Fuß-Containern zu installieren, was die Bauzeit verkürzt und die Risiken der Kapitalaufstockung mindert.

Nach Tier-Stufe: Tier-III-Stabilität trifft auf Tier-IV-Innovation

Tier III dominiert weiterhin mit einem Anteil von 49,88%, da es eine Verfügbarkeit von 99,982% mit vertretbaren Redundanzkosten verbindet. Betreiber, die auf KI-Workloads, Finanzhandel oder behördliche Mandate abzielen, migrieren zu Tier IV, das jährlich um 17,15% wächst. Die �Ѳ�����ٲ���öß�� des Indonesien Rechenzentrum Stromversorgungsmarkts für Tier-IV-Hallen soll bis 2031 USD 301,2 Millionen übertreffen, angetrieben durch doppelpfadige Stromarchitektur und fehlertolerante Schaltanlagen. Rolls-Royce-MTU-Kinetik-Energiesysteme, die eine dynamische USV ohne Batterien bereitstellen, finden frühe Anwender unter Tier-IV-Bauherren, die eine ultrareinen Stromversorgung benötigen und gleichzeitig die Stellfläche verringern möchten.

Geografische Analyse

Java-Bali bleibt das Herzstück des Indonesien Rechenzentrum Stromversorgungsmarkts. PLN-Daten zeigen, dass 65,29% der installierten Kapazität des Landes von 45.095,19 MW hier verortet sind, was den Großteil der Hyperscale- und Colocation-Bauten unterstützt. Jakarta allein beherbergt mehr als 70% der derzeit aktiven Racks, begünstigt durch die Kreuzung von terrestrischer Glasfaser, mehreren Unterseekabeln und einer großen Unternehmenskundenbasis. Batam hat sich als sekundärer Schwerpunkt herauskristallisiert: NeutraDCs geplanter 51-MW-Campus und der 221-MW-Nongsa-Digital-Park belegen seinen Reiz als erdbebenarmer, Singapur-naher Standort mit niedrigeren Grundstückskosten und verbesserter Netzanbindung.

Surabaya, Bandung und Pekanbaru verdeutlichen den aufkommenden Edge-Trend. Princeton Digital Groups Expansion in diese Städte beweist, dass Unternehmensnachfrage und staatliche Rollouts digitaler Dienste in den kommenden Jahren Kapazitäten außerhalb von Java-Bali vorantreiben werden. Die Netzstabilität hinkt jedoch hinterher; Betreiber legen oft erweiterte USV-Laufzeiten und eine lokale Energieerzeugung fest, um lokale Ausfallmuster auszugleichen. Östliche Inseln wie Sulawesi und Papua bleiben längerfristige Perspektiven, eingeschränkt durch begrenzte Übertragungsinfrastruktur, aber reich an ungenutzten erneuerbaren Ressourcen, die mikronetz-zentrierte Rechenzentren unterstützen könnten.

Das Potenzial erneuerbarer Energien bestimmt zunehmend die Standortentscheidungen. Star Energys geothermische Anlagen in Westjava und Lampung sowie PLNs Grünwasserstoff-Pilotprojekte bieten kohlenstoffarme Stromoptionen, die Betreibern helfen können, Netto-Null-Verpflichtungen einzuhalten, ohne ausländische Zertifikate zu erwerben. Regionen, die solche Ressourcen mit Dark-Fiber-Verfügbarkeit und seismischer Stabilität kombinieren können, werden wahrscheinlich die nächste Investitionswelle anziehen und den geografischen Fußabdruck des Indonesien Rechenzentrum Stromversorgungsmarkts über seinen traditionellen Kern hinaus ausweiten.

Wettbewerbslandschaft

Der Indonesien Rechenzentrum Stromversorgungsmarkt ist moderat konzentriert. ABB, Schneider Electric, Vertiv und Eaton liefern gemeinsam 32% der primären USV-, Schaltanlagen- und PDU-Lieferungen und nutzen dabei die globale Fertigungskapazität und umfangreiche Serviceökosysteme. Diese etablierten Anbieter bündeln routinemäßig Designberatung, Fernüberwachung und Lebenszyklusersatzteile, was Barrieren für kleinere Neueinsteiger errichtet. Delta Electronics hat durch modulare, KI-optimierte Stromregale Marktanteile gewonnen, während die Übernahme von Kinolt durch Rolls-Royce dessen Präsenz bei dynamischen USV-Anlagen und Gas-Generatoren gestärkt hat - Segmente, in denen lokale Wettbewerber keine vergleichbaren Referenzstandorte vorweisen können.

Nachhaltigkeit ist nun das entscheidende Differenzierungsmerkmal. Anbieter, die messbare PUE-Verbesserungen dokumentieren und Erneuerbare-Energien-Bereitschaft in ihre Produktroadmaps einbetten können, sichern sich den Status als Vorzugslieferant für Hyperscale-Ausschreibungen. Schneider Electrics EcoStruxure-Plattform und Vertivs Trellis-Suite demonstrieren, wie integrierte Software die Effizienz der Stromverteilung optimieren kann und Daten liefert, die Investoren im Rahmen von Umwelt-, Sozial- und Governance-Prüfungen (ESG) zunehmend einfordern. Lokale Montagebetriebe haben reagiert, indem sie Partnerschaften mit internationalen Marken zur Technologieübertragung eingegangen sind, insbesondere im Bereich Lithium-Ionen-Akkupacks und intelligente Leistungsschaltersysteme.

Der Innovationsfokus hat sich auf Wasserstoff und Langzeitspeicherung verlagert. Rolls-Royce, Cummins und Caterpillar haben jeweils wasserstofffähige Generatoren-Pilotprojekte gestartet und antizipieren Indonesiens Grünwasserstoff-Hochlauf. Kleinere Nischenunternehmen zielen auf edge-spezifische Mikronetz-Regler ab, die Solar- und Batteriespeicherung in ein Plug-and-Play-Gestell integrieren. Insgesamt steigt die Wettbewerbsintensität, doch die etablierten Anbieter behalten ihre Hebelwirkung durch ihre installierte Basis, ihr Markenvertrauen und ihre Wartungspräsenz, die Newcomer nur schwer replizieren können.

Marktführer im Indonesien Rechenzentrum Stromversorgungsmarkt

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd

Eaton Corporation plc

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: PT PLN eröffnete 21 Grünwasserstoffanlagen in ganz Indonesien und ergänzte damit eine jährliche Produktionskapazität von 199 Tonnen, was einen potenziellen Weg für Wasserstoff-Backup in Rechenzentren eröffnet.

- Januar 2025: Präsident Prabowo Subianto eröffnete 37 Stromprojekte mit einer Gesamtleistung von 3.222,75 MW, mit Rp 72 Billionen, die in erneuerbare Energien und Übertragung investiert wurden, was künftigen Rechenzentrumsstandorten direkt zugutekommen wird.

- Januar 2025: PT PLN verzeichnete einen 500%igen Anstieg der an Ladestationen für Elektrofahrzeuge verkauften Strommenge über den Feiertagszeitraum, was die Netzelastizität für große inkrementelle Lasten unterstreicht.

- Dezember 2024: DCI Indonesia schloss den Rohbau eines neuen Jakarta-Campus ab und erweiterte damit die Kapazität, um mit der Hyperscale-Nachfrage Schritt zu halten, und setzte dabei Flüssigkühlung der nächsten Generation ein.

- November 2024: Tencent reservierte USD 500 Millionen für die Expansion von Rechenzentren in Indonesien und bestätigte damit den anhaltenden Hyperscale-Appetit auf lokale Kapazitäten.

- Oktober 2025: Tencent reservierte USD 500 Millionen für die Expansion von Rechenzentren in Indonesien und bestätigte damit den anhaltenden Hyperscale-Appetit auf lokale Kapazitäten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Wir definieren den indonesischen Markt für die Stromversorgung von Rechenzentren als den jährlichen Wert, der innerhalb des Landes mit Stromverteilungs- und Backup-Systemen erwirtschaftet wird, d. h. USV-Einheiten, PDUs, Generatoren (Diesel, Gas und Wasserstoff-Brennstoffzellen), Schaltanlagen, Umschalteinrichtungen, Fernbedienungspanels und Vor-Ort-Energiespeicherlösungen, die Rechenzentren am Netz und innerhalb der geplanten Redundanz halten. Laut ���ϲ����� werden auch die mit der Installation, Inbetriebnahme und regelmäßigen Wartung verbundenen Dienstleistungen gezählt, da die Kunden diese zusammen mit der Hardware beschaffen.

Umfang ausgeschlossen: Kühlgeräte, IT-Rechnerschränke, Bauausgaben und Verkäufe von externen Versorgungsunternehmen werden nicht in die Berechnungen einbezogen.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoffbrennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernleistungsverteilungen

- Energiespeichersysteme

- Service

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Stufe

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gebäudetechniker in Colocation-Anlagen in Jakarta und Batam, Stromversorgungsunternehmen und Regierungsbeamte, die die Datenlokalisierungspolitik überwachen. In den Gesprächen wurden Auslastungsraten, Redundanzpräferenzen und voraussichtliche Inbetriebnahmezeiten validiert und Lücken geschlossen, die in öffentlichen Statistiken vor der endgültigen Triangulation verblieben waren.

Desk Research

Unsere Analysten begannen mit offenen Datensätzen von Badan Pusat Statistik, dem Ministerium für Energie und Bodenschätze, den jährlichen Versorgungsplänen von PLN und der Indonesian Internet Service Providers Association, um die gegenwärtige Netzkapazität, den Datenverkehr und die Trends der Stromnachfrage zu ermitteln. Anschließend haben wir diese Datenreihen mit regionalen Signalen der Internationalen Energieagentur, dem ASEAN Data Center Electricity Tracker von Ember und Zollsendungscodes, die USV- und Generatorimporte isolieren, verglichen. Unternehmenspapiere, Investorendecks und die seriöse Presse lieferten ebenfalls Hinweise auf ASP und Pipelines.

Zur Anreicherung der harten Zahlen haben wir D&B Hoovers für die Finanzdaten der Zulieferer und Dow Jones Factiva für Projektnachrichten angezapft, um sicherzustellen, dass die Ankündigungen von Hyperscale-Campus frühzeitig erfasst werden. Diese Liste ist illustrativ und nicht vollständig; viele zusätzliche Quellen unterstützten die Überprüfung und Klärung von Daten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Erstellung beginnt mit der installierten IT-Last (MW) und der typischen PUE, um den jährlichen Stromverbrauch zu rekonstruieren, der dann mit Hilfe von Mischtarifen und durchschnittlichen Hardwarekostenkurven bepreist wird. Lieferanten-Roll-ups der ausgelieferten USV-KVA und der mit dem Volumen multiplizierten Generator-ASP-Stichprobe dienen als Bottom-up-Anker zur Anpassung der Gesamtwerte. Zu den Schlüsselvariablen gehören neue Hyperscale-MW-Zugänge, durchschnittliche Redundanz (N+1 vs. 2N), Tarifprogression der Versorgungsunternehmen, ausländische Direktinvestitionen in digitale Infrastrukturen und Anteilsverpflichtungen für erneuerbare Energien. Eine multivariate Regression projiziert jeden Treiber bis 2030, und eine Szenarioanalyse klammert das Potenzial von KI-Arbeitslasten aus. Datenlücken bei den Lieferantenvolumina werden mit gewichteten Durchschnittswerten aus Zoll- und Primärinterviews geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von unabhängigen MW-Trackern auf Abweichungen geprüft, und ein leitender Analyst überprüft die Annahmen. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Überarbeitungen, wenn die Politik oder große Projektneuigkeiten einen erneuten Durchlauf auslösen, so dass die Kunden die neueste geprüfte Ansicht erhalten.

Warum die Stromversorgungsgrundlagen von Mordors indonesischem Rechenzentrum für Zuverlässigkeit sorgen

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen verschiedene Infrastrukturbereiche mischen, unterschiedliche Preisleitern anwenden und ihre Angebote in unterschiedlichen Zeitabständen aktualisieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören ein größerer Umfang, der die Ausgaben für die Kühlung oder den gesamten Bau mit einbezieht, Modelle, die auf den Gesamtinvestitionskosten und nicht auf den jährlichen Einnahmen basieren, sowie aggressive oder konservative Hyperscale-Ausbauannahmen, die nicht mit den Befragten vor Ort getestet wurden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 332,4 MIO. USD (2025) | ���ϲ����� | - |

| 347,8 MIO. USD (2024) | Regionale Beratung A | Ohne Dienstleistungen, Anwendung des globalen ASP ohne lokale Tarifanpassungen |

| USD 2,39 B (2024) | Fachzeitschrift B | Erfasst die gesamten Investitionen in Rechenzentren, nicht nur die Einnahmen aus der Stromversorgung |

| USD 1,45 B (2023) | Globale Unternehmensberatung C | Kombiniert Energie mit Kühlung und Anlagenbau, einjährige Erhebung ohne Aktualisierungszyklus |

Diese Vergleiche zeigen, dass unsere disziplinierte Bereichsauswahl, die jährlich aktualisierten Variablen und die doppelten Validierungsschritte den Entscheidungsträgern eine ausgewogene, transparente Grundlage bieten, die sie nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indonesien Rechenzentrum Stromversorgungsmarkt derzeit?

Der Markt wird im Jahr 2026 auf USD 385,86 Millionen geschätzt und soll bis 2031 auf USD 813,24 Millionen anwachsen.

Welches Komponentensegment wächst am schnellsten?

Stromverteilungseinheiten werden voraussichtlich mit einer CAGR von 17,85% wachsen, dank der steigenden Nachfrage nach intelligenter, hochdichter Stromverteilung in KI- und Hyperscale-Umgebungen.

Warum zieht Batam neue Rechenzentrumsinvestitionen an?

Batam bietet Nähe zu Singapurs Netzwerk-Knotenpunkten, ein geringeres Erdbebenrisiko und verbesserte Netzstärke, was es zu einem attraktiven Sekundärstandort für Hyperscale-Bauten macht.

Wie beeinflussen Nachhaltigkeitsziele die Wahl von Stromsystemen?

Betreiber bevorzugen nun USV-Anlagen und Generatoren, die erneuerbare Energien integrieren und messbare PUE-Verbesserungen liefern können, wobei PLNs grüne Strombezugsverträge diesen Wandel beschleunigen.

Was ist das größte Hemmnis für das Marktwachstum?

Hohe Vorabinvestitionen (Capex) für Tier-IV-Strominfrastruktur bleiben die primäre Wachstumsbremse, insbesondere für neue Marktteilnehmer ohne nachgewiesene ESG-Finanzierungsqualifikationen.

Welche Tier-Stufe wächst am schnellsten?

Tier-IV-Einrichtungen werden voraussichtlich mit einer CAGR von 17,15% wachsen, da missionskritische KI- und Finanz-Workloads eine Verfügbarkeit von 99,995% und vollständige Fehlertoleranz erfordern.

Seite zuletzt aktualisiert am: