Größe und Marktanteil des indonesischen CRM-Software-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 205.47 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 205.47 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 346.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen CRM-Software-Marktes von ���ϲ�����

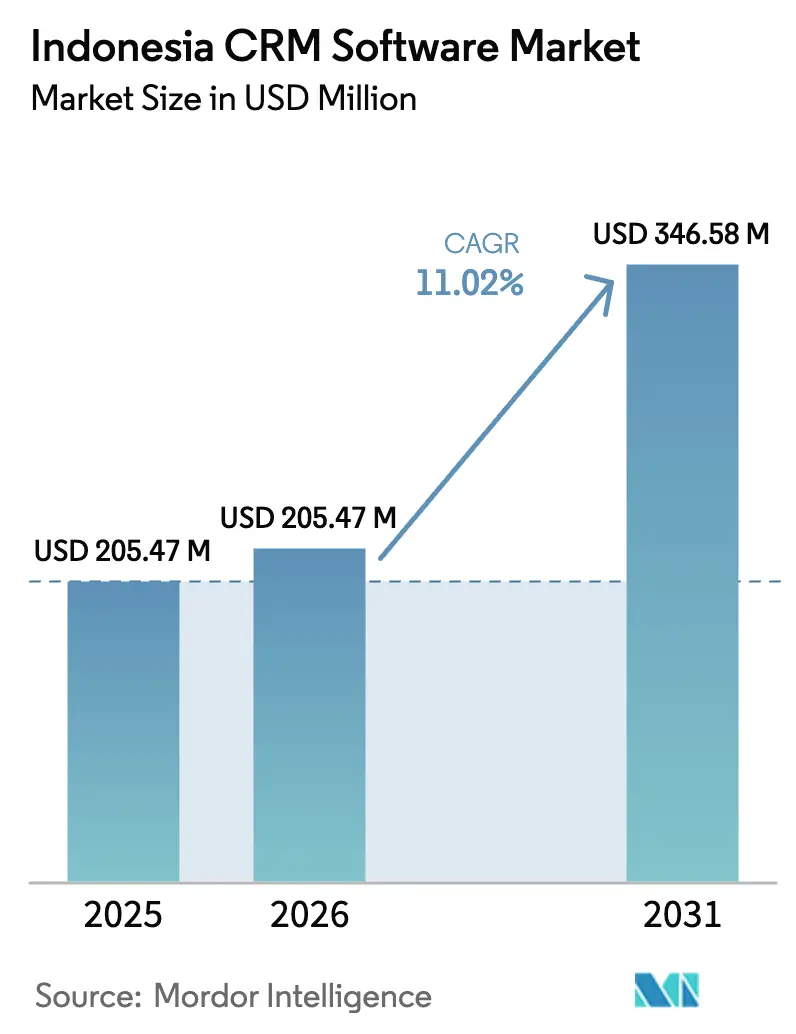

Die Größe des indonesischen CRM-Software-Marktes wird im Jahr 2026 auf 205,47 Millionen USD geschätzt, ausgehend von einem Wert von 185,0 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 346,58 Millionen USD, was einem Wachstum von 11,02 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Cloud-Einführung, die zunehmende Digitalisierung von KMU sowie unterstützende politische Rahmenbedingungen wie Making Indonesia 4.0 und die Digitale Indonesien-Roadmap 2021–2024 prägen weiterhin die Nachfrage. Verpflichtende elektronische Rechnungsstellung, der wachsende Mobile-First-Handel und die Einführung KI-basierter Personalisierungstools erweitern die adressierbare Nutzerbasis und intensivieren die Differenzierung von Lösungen. Der Wettbewerbsdruck steigt, da globale Anbieter lokale Partnerschaften vertiefen, während inländische Anbieter auf regulierungskonforme, vertikal spezialisierte Angebote setzen. Ein gesteigertes Bewusstsein für Cybersicherheit infolge jüngster Datenschutzverletzungen sowie ein Mangel an CRM-qualifizierten Fachkräften außerhalb von Groß-Jakarta stellen greifbare Herausforderungen dar, stimulieren jedoch auch das Wachstum in den Bereichen Beratung, Weiterqualifizierung und sicherheitsorientierte Teilsegmente im indonesischen CRM-Software-Markt.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodus entfielen im Jahr 2025 61,30 % des Marktanteils des indonesischen CRM-Software-Marktes auf Cloud-Lösungen; On-Premise wird bis 2031 voraussichtlich mit einer CAGR von 11,55 % wachsen.

- Nach Unternehmensgröße hielten KMU im Jahr 2025 57,40 % der �Ѳ�����ٲ���öß�� des indonesischen CRM-Software-Marktes, während �Ұ���ß�ܲԳٱ���Ա��� die höchste prognostizierte CAGR von 10,55 % bis 2031 verzeichneten.

- Nach Funktion entfielen im Jahr 2025 41,40 % des Marktanteils des indonesischen CRM-Software-Marktes auf die Vertriebsautomatisierung, die bis 2031 mit einer CAGR von 9,18 % wächst.

- Nach Branche führte BFSI im Jahr 2025 mit einem Marktanteil von 22,70 % am indonesischen CRM-Software-Markt; das Gesundheitswesen soll bis 2031 mit einer CAGR von 12,87 % wachsen.

- Nach CRM-Typ dominierte operatives CRM im Jahr 2025 mit 48,30 % des indonesischen CRM-Software-Marktes, da Unternehmen schnelle Erfolge in der Prozessautomatisierung anstrebten. Einzelhandelsimplementierungen verkürzten die Zykluszeiten für Wiederholungskäufe und steigerten die Kundenbindung um bis zu 40 %, was den operativen ROI bestätigt. Analytisches CRM soll bis 2031 mit einer CAGR von 12,34 % wachsen.

- Nach Region trug Java im Jahr 2025 einen Umsatzanteil von 64,20 % bei, während Papua & Maluku bis 2031 voraussichtlich mit einer CAGR von 13,98 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indonesischen CRM-Software-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Digitalisierungsschub durch indonesische KMU | +3.5% | National (Kernregionen Java und Sumatra) | Mittelfristig (2–4 Jahre) |

| Verpflichtende elektronische Rechnungsstellung und PEPPOL-Einführung | +2.8% | National | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Hyperpersonalisierung | +2.1% | Java, Sumatra, Bali und Nusa Tenggara | Mittelfristig (2–4 Jahre) |

| Mobile-First-Handel und Super-Apps | +1.9% | National | Kurzfristig (≤ 2 Jahre) |

| Anreize der Regierung im Rahmen von Making Indonesia 4.0 für CRM in der Fertigung | +3.5% | National | Mittel- bis langfristig (3–5 Jahre) |

| Jakarta Smart City und regionale E-Government-Projekte zur Einführung von Bürger-CRM | +2.8% | Städtische/regionale öffentliche Sektoren (Jakarta und andere wichtige Städte/Provinzen) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Cloud-First-Digitalisierungsschub durch indonesische KMU

Die Einführung von Cloud-CRM ist bei KMU von 25 % im Jahr 2020 auf 77 % im Jahr 2025 gestiegen; diese tragen zusammen mehr als 60 % zum nationalen BIP bei. Staatliche Programme wie UMKM Go Digital bieten Zuschüsse und Schulungen, die Einstiegshürden senken und es KMU in Sekundärstädten ermöglichen, skalierbare CRM-Funktionen zu nutzen, die früher auf Groß-Jakarta beschränkt waren. Diese Verbreitung erweitert den indonesischen CRM-Software-Markt, wobei hybride Cloud-Konfigurationen Datensouveränitätsnormen berücksichtigen und gleichzeitig die Kosteneffizienz wahren. Die verbesserte Zugänglichkeit erweitert auch das Ökosystem der Implementierungspartner, schafft neue Einnahmequellen und beschleunigt lokale Innovationen.

Verpflichtende elektronische Rechnungsstellung und PEPPOL-Einführung als Katalysator für CRM-Integrationen

Indonesiens landesweites Regime für elektronische Steuerrechnungen, das nun an PEPPOL-Standards ausgerichtet ist, verpflichtet steuerpflichtige Unternehmen zur Synchronisierung von Rechnungsdaten mit der Generaldirektion Steuern. [1]Generaldirektion Steuern, "Landschaft der elektronischen Rechnungsstellung in ASEAN," asean.orgEinzelhändler und E-Commerce-Plattformen betten Rechnungsstellungsworkflows in CRM-Module ein, eliminieren doppelte Datensätze und erzielen Effizienzgewinne von 20–35 % im operativen Bereich. Diese Integrationen vereinfachen die Compliance und erhöhen gleichzeitig die Datengenauigkeit für Cross-Selling-Analysen. Anbieter mit vorgefertigten Konnektoren verzeichnen kürzere Verkaufszyklen und erweitern damit den indonesischen CRM-Software-Markt weiter.

KI-gesteuerte Hyperpersonalisierung steigert den ROI von CRM-Implementierungen

Große E-Commerce-Unternehmen wie Tokopedia erzielten eine 20-prozentige Reduzierung von Lagerfehlern durch die Kombination von Vertex AI mit CRM-Analysen.[2]Google Cloud, "Reale KI-Anwendungsfälle der nächsten Generation," cloud.google.comBukalapak meldete einen inkrementellen monatlichen Transaktionswert von 50 Milliarden IDR (3,2 Millionen USD) nach der Einführung prädiktiver Empfehlungen. Führende Banken setzen natürliche Sprachverarbeitung für die Stimmungsanalyse ein, was die Cross-Selling-Konversionsrate erhöht und die Abwanderung reduziert. Diese Anwendungsfälle bestätigen KI-Investitionen und beschleunigen die Einführung von Funktionen bei mittelständischen Unternehmen, was die Durchdringung des indonesischen CRM-Software-Marktes vertieft.

Anstieg des Mobile-First-Handels und der Super-Apps, die eingebettetes CRM erfordern

E-Commerce-Transaktionen erreichten im Jahr 2023 533 Billionen IDR (34,41 Milliarden USD), ein Anstieg von 10,7 % gegenüber dem Vorjahr. [3]US-Handelsministerium, "Digitale Wirtschaft Indonesiens," trade.gov Super-Apps wie Jakartas JAKI integrieren das Bürgerbeziehungsmanagement und standardisieren schnelle Reaktionen und Datenerfassung. Unternehmen suchen nun nach eingebetteten CRM-APIs, die in Zahlungs-, Chat- und Fulfillment-Abläufen funktionieren und Kaufprozesse verkürzen. Die Nachfrage nach mobilen SDKs steigt, was Plattformanbieter dazu veranlasst, Marktplätze für CRM-Plug-in-Module zu öffnen und die Skalierbarkeit des indonesischen CRM-Software-Marktes zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränität und lokale Hosting-Vorschriften | -1.80% | National (stärker ausgeprägt bei multinationalen Unternehmen) | Mittelfristig (2–4 Jahre) |

| Mangel an CRM-qualifizierten Fachkräften außerhalb von Groß-Jakarta | -1.30% | Sumatra, Kalimantan, Sulawesi, Papua und Maluku | Langfristig (≥ 4 Jahre) |

| Veraltete Kernbanken- und ERP-Systeme, die nahtlose CRM-Integrationen behindern | –3.0% | National, mit starken Auswirkungen auf etablierte Finanzdienstleistungen und traditionelle Unternehmen | Kurz- bis mittelfristig (1–3 Jahre) |

| Cybersicherheitsvorfälle, die das Vertrauen der Endnutzer untergraben | –2.5% | National, mit höherer Sensibilität in regulierten Branchen (Finanzen, Regierung) | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: ���ϲ����� | |||

Datensouveränität und lokale Hosting-Vorschriften erhöhen Compliance-Kosten

Das Datenschutzgesetz von 2023 erweitert die Datenverarbeitungspflichten und zwingt Anbieter dazu, lokale Infrastruktur zu unterhalten oder indonesische Hyperscaler zu beauftragen. Eine Tier-1-Bank verzeichnete 15–20 % höhere Projektkosten beim Hosting von Microsoft Dynamics 365 auf AWS statt auf Azure, um Anforderungen an den Datenspeicherort zu erfüllen. Der Compliance-Druck begünstigt inländische Anbieter und verzögert multinationale Einführungen, was das Wachstumstempo des indonesischen CRM-Software-Marktes dämpft.

Mangel an CRM-qualifizierten Fachkräften außerhalb von Groß-Jakarta

Nur 23 % der CRM-Fachleute sind außerhalb Javas tätig, was in östlichen Provinzen zu durchschnittlichen Projektverzögerungen von 3–4 Monaten führt.[4]Economist Impact, "Schließen der Qualifikationslücke: Förderung von Karrieren und der Wirtschaft in Indonesien.", impact.economist.comBegrenzte Breitbandversorgung und hohe Schulungskosten zwingen Unternehmen dazu, Experten aus Jakarta einzufliegen, was die Implementierungsbudgets um bis zu 30 % erhöht. Remote-First-Bereitstellungsmodelle und anbietereigene Zertifizierungsprogramme zielen darauf ab, die Lücke zu schließen, doch das Talentdefizit bleibt ein Hemmnis für die Expansion der indonesischen CRM-Software-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud baut Vorsprung inmitten regulatorischer Anpassungen aus

Cloud-Lösungen machten im Jahr 2025 61,30 % des Marktanteils des indonesischen CRM-Software-Marktes aus, was die Präferenz der Unternehmen für skalierbare Abonnements und schnellere Bereitstellungszyklen widerspiegelt. Das Segment soll den Gesamtmarkt mit einer CAGR von 11,60 % übertreffen, unterstützt durch Sovereign-Cloud-Partnerschaften, die Bedenken hinsichtlich des Datenspeicherorts ausräumen. Von Hyperscalern eingerichtete lokalisierte Rechenzentren verkürzen die Latenz und gewährleisten die Einhaltung des Datenschutzgesetzes, was Cloud zur Standardwahl für neue Einführungen macht. On-Premise-Bereitstellungen bleiben in Verteidigungs-, Bank- und Fertigungsstandorten bestehen, die mit Legacy-Systemen integriert werden; die schrittweise Einführung hybrider Modelle deutet jedoch auf einen kontrollierten Übergang hin, anstatt auf eine vollständige Verdrängung. Anbieter bündeln nun Compliance-Dienste und beschleunigen damit die Dominanz der Cloud im indonesischen CRM-Software-Markt weiter.

On-Premise-Projekte nutzen zunehmend containerisierte Architekturen, um Cloud-Elastizität nachzuahmen und gleichzeitig sensible Daten intern zu halten. Fertigungsunternehmen, die an Making Indonesia 4.0 teilnehmen, verbinden Sensoren auf der Produktionsebene mit lokal gehosteten CRM-Analysen für den Echtzeit-Kundenauftragsstatus. Sovereign-Cloud-Frameworks von Anbietern wie VMware ermöglichen schrittweise Migrationsstrategien und signalisieren, dass hybride Modelle compliance-bewusste Transformationen unterstützen werden.

Nach Unternehmensgröße: KMU treiben das Volumen voran, während �Ұ���ß�ܲԳٱ���Ա��� die Komplexität vertiefen

KMU repräsentierten im Jahr 2025 57,40 % der �Ѳ�����ٲ���öß�� des indonesischen CRM-Software-Marktes und sollen mit einer CAGR von 10,20 % wachsen, da Cloud-Abonnementstufen auf Mikrosegmentbudgets zugeschnitten sind. Staatliche Anreize, Marktplatz-Plug-ins und vereinfachte Onboarding-Workflows senken die Einstiegshürden. KMU in Sekundärstädten setzen CRM-Chatbots ein, um Kunden ohne dedizierte Callcenter anzusprechen, was die Reichweite vergrößert und regionale Einführungskurven glättet. �Ұ���ß�ܲԳٱ���Ա��� tragen überproportional zum Umsatz bei, da sie mehrschichtige CRM-Stacks über Omnichannel-Operationen hinweg einsetzen. Führende Banken integrieren CRM über offene Banking-APIs mit Kernsystemen, um Kundenprofile zu konsolidieren und Echtzeit-Angebote zu starten. Solche komplexen Implementierungen steigern den Serviceumsatz für Integratoren und diversifizieren die Wertschöpfung im indonesischen CRM-Software-Markt.

Große Organisationen sind auch Vorreiter bei KI-Schichten, die anschließend über vorlagenbasierte Module an mittelständische Nutzer weitergegeben werden, was eine Innovationsschleife verstärkt. Steigende Budgets für das Cyber-Risikomanagement bei Unternehmen intensivieren die Suche nach einheitlichen Sicherheitskontrollen im gesamten CRM-Bereich und setzen neue Mindestanforderungen, die Lieferanten erfüllen müssen.

Nach CRM-Typ: Operatives CRM führt, analytisches CRM beschleunigt

Operatives CRM dominierte im Jahr 2025 mit 48,30 % des indonesischen CRM-Software-Marktes, da Unternehmen schnelle Erfolge in der Prozessautomatisierung anstrebten. Einzelhandelsimplementierungen verkürzten die Zykluszeiten für Wiederholungskäufe und steigerten die Kundenbindung um bis zu 40 %, was den operativen ROI bestätigt. Analytisches CRM soll bis 2031 mit einer CAGR von 12,34 % wachsen und alle anderen Kategorien übertreffen, da KI die prädiktive Modellierung demokratisiert. Tokopedias 5-prozentiger Anstieg bei einzigartigen SKUs nach Verbesserungen der Datenqualität zeigt messbare Verbesserungen und fördert eine breitere Einführung bei mittelständischen Unternehmen. Die Einführung von kollaborativem CRM nimmt in Gesundheitsnetzwerken zu, wo die Koordination mehrerer Interessengruppen unerlässlich ist. Die Konvergenz zwischen operativen, analytischen und kollaborativen Modulen schafft integrierte Plattformen, die die Anbieterbindung verstärken und die Eintrittsbarrieren im indonesischen CRM-Software-Markt erhöhen.

Nach Funktion: Vertriebsautomatisierung dominiert, während soziales CRM aufsteigt

Die Vertriebsautomatisierung hielt im Jahr 2025 einen Anteil von 41,40 % an der �Ѳ�����ٲ���öß�� des indonesischen CRM-Software-Marktes und lieferte standardisierte Pipelines und mobile Außendienstfähigkeiten. Prädiktives Lead-Scoring, Routenoptimierung und automatische Angebotserstellung veranschaulichen die zunehmende Komplexität der Funktion. Soziales CRM soll mit einer CAGR von 13,62 % wachsen, da Indonesien einer der aktivsten Social-Media-Märkte der Welt bleibt. Marktplatzbetreiber kombinieren Listening-Tools mit Transaktionsdaten, um Stimmungen und Produktfeedback nahezu in Echtzeit zu verfolgen. Marketingautomatisierungs- und Kundendienstmodule reifen weiter und konvergieren zu einheitlichen Journey-Orchestrierungs-Engines. Der integrierte Stack mindert Kanal-Silos und stärkt Strategien zur Steigerung des Lifetime-Value, was die Wettbewerbsdifferenzierung des indonesischen CRM-Software-Marktes stärkt.

Nach Branche: BFSI führt, Gesundheitswesen beschleunigt

BFSI machte im Jahr 2025 22,70 % des Marktanteils des indonesischen CRM-Software-Marktes aus, indem CRM genutzt wurde, um digitale und Filialinteraktionen zu vereinheitlichen und die Einhaltung regulatorischer Berichtspflichten sicherzustellen. Fintech-Investitionen von 246 Millionen USD in den ersten neun Monaten des Jahres 2024 unterstreichen die Dynamik des Sektors. KI-gestütztes CRM unterstützt die Kreditwürdigkeitsprüfung für die finanzielle Inklusion und ermöglicht es Banken, bisher nicht bankmäßig versorgte Bevölkerungsgruppen zu bedienen. Das Gesundheitswesen soll mit einer CAGR von 12,87 % wachsen, da Mandate für elektronische Patientenakten natürliche Berührungspunkte mit CRM-Systemen schaffen, um das Patientenengagement zu verbessern. Einzelhandels-, Telekommunikations- und Fertigungssektoren zeigen jeweils unterschiedliche Einführungskatalysatoren, wie Omnichannel-Treueplattformen und Lieferkettentransparenz im Rahmen von Industrie 4.0, was den indonesischen CRM-Software-Markt weiter vergrößert.

Geografische Analyse

Javas Beitrag von 64,20 % zum Umsatz des indonesischen CRM-Software-Marktes im Jahr 2025 spiegelt seine Dominanz in Bezug auf Unternehmensdichte und Breitbandinfrastruktur wider. Jakartas Smart-City-Initiativen demonstrieren fortschrittliche Bürgerbeziehungsstrategien, während Bandung und Surabaya regionale Entwicklungskorridore verankern. Obwohl die Marktdurchdringung hier am höchsten ist, reift das Wachstum bei einer CAGR von 10,78 % aus, da die adressierbare Nachfrage sich der Sättigung nähert.

Sumatra und Kalimantan weisen prognostizierte CAGRs von 11,95 % bzw. 12,56 % auf. Energie-, Landwirtschafts- und Fertigungsunternehmen auf diesen Inseln integrieren CRM mit ERP, um Rohstofflieferketten und staatlich vorgeschriebene Berichterstattung zu verwalten. Erweiterter Glasfaserzugang und Edge-Rechenzentren verringern Latenzlücken, erleichtern die Cloud-Einführung und bereichern den indonesischen CRM-Software-Markt.

Papua & Maluku führen mit einer CAGR von 13,98 % bei der Wachstumsgeschwindigkeit ausgehend von einer kleinen Ausgangsbasis, was gezielte staatliche Konnektivitätsprogramme wie Palapa Ring Ost widerspiegelt. Sulawesis städtische Zentren nehmen CRM an, um die Expansion des Dienstleistungssektors zu unterstützen, während Tourismusinvestitionen in Bali & Nusa Tenggara CRM für personalisierte Besuchererlebnisse nutzen. Dennoch schränken begrenztes lokales Talent und lückenhafte Konnektivität die Projektzeitpläne ein, was die Bedeutung von Remote-Bereitstellungsmodellen für die Erschließung der Expansion im gesamten Archipel unterstreicht.

Wettbewerbslandschaft

Der indonesische CRM-Software-Markt weist eine moderate Konzentration auf. Globale Anbieter wie Salesforce, Microsoft, SAP und Oracle nutzen breite Ökosysteme und KI-Roadmaps, stehen jedoch vor Compliance-Hürden, die Implementierungszyklen verlängern. Inländische Akteure wie Barantum und Mekari Qontak nutzen ihre Jakartaer Rechenzentren und ihr regulatorisches Know-how, um KMU- und mittelständische Käufer anzuziehen, die niedrigere Gesamtbetriebskosten und eine schnellere Lokalisierung anstreben. Sovereign-Cloud-Allianzen mit Hyperscalern diversifizieren Kanalstrategien und verkürzen die Zeit bis zur Compliance für multinationale Unternehmen.

Strategische Schritte unterstreichen den KI-Schwenk des Marktes. Salesforce führte 2024 autonome Agentforce-Agenten ein, um Service-Workflows zu automatisieren, zu einem Preis von 2 USD pro Konversation. NTT DATA investiert 15 Millionen USD, um die lokale CRM-Lieferkapazität zu erweitern, was eine Verlagerung in Richtung vertikaler Mikrolösungen signalisiert. VMwares Sovereign-Cloud-Dienst mit Lintasarta bietet multinationalen Banken eine konforme Landezone und spiegelt die wachsende Nachfrage nach residenzkonformen Architekturen wider.

Aufkommende Weißräume sind in vertikalisierten CRM-Modulen für die Fertigungsnachverfolgbarkeit und das Patientenlebenszyklusmanagement im Gesundheitswesen sichtbar. Der Talentmangel außerhalb Jakartas hat Anbieter dazu veranlasst, Remote-Implementierungs-Toolkits und Zertifizierungspfade zu erstellen, die ein partnergeführtes Ökosystem fördern. Der Preiswettbewerb bleibt aufgrund von Lokalisierungsbarrieren begrenzt, doch gebündelte KI-Funktionen und Compliance-Dashboards beschleunigen die Funktionskommoditisierung im gesamten indonesischen CRM-Software-Markt.

Marktführer der indonesischen CRM-Software-Branche

Salesforce, Inc.

Barantum

Pipedrive

Oracle Corporation

Zoho Corporation Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: NTT DATA Business Solutions kündigte eine Erweiterung von 15 Millionen USD an, um die indonesische CRM- und ERP-Lieferkapazität zu verbessern

- Februar 2025: Salesforce führte KI-Funktionen ein, die auf indonesische Finanzinstitute zugeschnitten sind und Compliance-Prüfungen für lokale Vorschriften einbetten

- Januar 2025: Odoo eröffnete ein Büro in Indonesien und plante mehr als 40 Veranstaltungen, um CRM-Implementierungen in Fertigung und Einzelhandel anzusprechen

- Oktober 2024: Salesforce veröffentlichte Agentforce, das Unternehmen ermöglicht, autonome KI-Agenten für kundenseitige Prozesse einzusetzen

- Juli 2024: PanGrow führte KMU-fokussierte CRM- und ERP-Suiten ein, die auf indonesische Steuer- und Rechnungsstellungsnormen ausgelegt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den indonesischen Markt für Software zum Kundenbeziehungsmanagement als alle kommerziell lizenzierten oder abonnementbasierten Anwendungssuiten, die Unternehmen dabei helfen, Kundendaten über Vertriebs-, Marketing- und Servicekontaktpunkte hinweg zu erfassen, zu speichern und zu nutzen, unabhängig davon, ob sie über öffentliche Cloud, private Cloud oder On-Premise-Server bereitgestellt werden.

Ausschluss aus dem Umfang: Intern entwickelte CRM-Plattformen, eigenständige Kontaktcenter- oder Marketingautomatisierungstools sowie umfassendere Unternehmenssuiten, bei denen CRM nur ein untergeordnetes Modul ist, werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- �Ұ���ß�ܲԳٱ���Ա���

- Nach CRM-Typ

- Operatives CRM

- Analytisches CRM

- Kollaboratives / strategisches CRM

- Nach Funktion

- Vertriebsautomatisierung

- Marketingautomatisierung

- Kundendienst und Support

- Soziales CRM

- Nach Branche

- BFSI

- IT und Telekommunikation

- Fertigung

- Gesundheitswesen

- Einzel- und E-Commerce

- Energie und Versorgungsunternehmen

- Reise und Gastgewerbe

- Sonstige (Regierung, Bildung)

- Nach Region

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Bali und Nusa Tenggara

- Papua und Maluku

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews mit indonesischen CIOs, CRM-Wiederverkäufern, Cloud-Infrastrukturanbietern und Branchenberatern in Jakarta, Surabaya und Makassar lieferten durchschnittliche Sitzplatzzahlen, Abwanderungsauslöser und typische Rabattierungen. Nachfolgebefragungen bei KMU in den Bereichen Einzelhandel, BFSI und Fertigung halfen unserem Team, Durchdringungsannahmen und das Tempo zu überprüfen, mit dem veraltete Tabellenkalkulationen ersetzt werden.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Mordor-Analysten begannen mit Makrosignalen aus Quellen wie den IKT-Ausgabentabellen der Bank Indonesia, Umfragen des Ministeriums für Kommunikation und Informationstechnologie zur Cloud-Migration sowie der Unternehmenserhebung von Statistik Indonesien, die dann mit ASEANstats, den Trackern für die digitale Wirtschaft der Weltbank und Handelsdaten von UN Comtrade abgeglichen wurden. Unternehmenseinreichungen und Investorenunterlagen führender SaaS-Anbieter sowie Presseberichte aus dem Archiv von Dow Jones Factiva und Finanzübersichten von D&B Hoovers liefern Umsatzaufteilungen und Preiskurven. Patentabstracts über Questel und Ausschreibungsbekanntmachungen auf Tenders Info helfen uns, die bevorstehende Nachfrage des öffentlichen Sektors einzuschätzen. Diese illustrative Liste ist nicht erschöpfend; viele andere offene Datensätze und Fachportale unterstützten die sekundäre Validierung.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Die Top-down-Modellierung beginnt mit Indonesiens gesamten Ausgaben für Unternehmenssoftware und rekonstruiert den CRM-Anteil durch Anwendung von Einführungsquoten auf Branchenebene, Lizenzpreisbändern und Cloud-Migrationsmultiplikatoren. Die Ergebnisse werden anschließend gegen eine Bottom-up-Aggregation von Stichprobenanbietererlösen und Kanalprüfungen getestet, wobei Lücken durch gewichtete Durchschnitte überbrückt werden. Zu den Schlüsselvariablen gehören: 1) jährliche KMU-Gründungen, 2) öffentliche Cloud-Ausgaben pro Unternehmen, 3) Smartphone-Durchdringung (Proxy für mobile CRM-Nutzung), 4) Transaktionsvolumen digitaler Zahlungen und 5) Kapazitätserweiterungen von Rechenzentren. Prognosen verwenden eine multivariate Regression, die diese Treiber mit historischen CRM-Erlösen verknüpft, bevor eine Szenarioanalyse für Datenlokalisierungsvorschriften oder fiskalische Schocks angepasst wird.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse durchlaufen eine dreistufige Überprüfung: Varianzscans gegenüber unabhängigen IKT-Indizes, Peer-Inspektion durch leitende Analysten und Abstimmungsrückrufe mit früheren Interviewpartnern. Unsere Berichte werden jährlich aktualisiert, während wesentliche Ereignisse wie Steuerrechtsänderungen oder wichtige Preisänderungen von Anbietern Zwischenaktualisierungen auslösen. Ein abschließender Analystencheck kurz vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors indonesische CRM-Software-Ausgangsbasis einer Prüfung standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe wählen, auf nicht verifizierten Anbieteraussagen beruhen oder regionale SaaS-Zahlen direkt auf Indonesien extrapolieren, ohne Datensouveränitätsregeln zu berücksichtigen.

Zu den wichtigsten Ursachen für Abweichungen gehören breitere „Customer-Experience”-Umfänge, die Kontaktcenter-Suiten einschließen, die Verwendung globaler Durchschnittsverkaufspreise anstelle lokaler, in Rupiah denominierter Stufen sowie längere Aktualisierungszyklen, die Indonesiens schnelles KMU-Onboarding in Cloud-CRM verpassen. Mordors disziplinierte Segmentierung, jährliche Quellenaktualisierung und lokale Primärerhebungen mildern diese Probleme und geben Entscheidungsträgern einen Wert, den sie auf klare Variablen zurückverfolgen können.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Ursache der Abweichung |

|---|---|---|

| 185,04 Millionen USD (2025) | ||

| 1,20 Milliarden USD (2024) | Globale Unternehmensberatung A | Bündelt breitere SaaS-Kategorien; stützt sich auf Anbieterumsatzzuordnung ohne lokale Validierung |

| 1,30 Milliarden USD (2023) | Regionale Unternehmensberatung B | Behandelt CRM als Anteil der gesamten Softwareausgaben, wendet regionale Durchschnittswerte an, aktualisiert alle drei Jahre |

| 1,40 Milliarden USD (2025) | Branchenverband C | Verwendet Investitionsabsichtsumfragen; schließt Rabattierungen und Abwanderung aus, was die Gesamtwerte aufbläht |

Der Vergleich unterstreicht, dass unser engerer Umfang, aktuellere Eingaben und duale Validierungsschritte eine ausgewogene, transparente Ausgangsbasis liefern, die Manager mit begrenztem Aufwand replizieren und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des indonesischen CRM-Software-Marktes bis 2031?

Der Markt soll mit einer CAGR von 11,02 % wachsen und von 205,47 Millionen USD im Jahr 2026 auf 346,58 Millionen USD bis 2031 steigen.

Welches Bereitstellungsmodell dominiert die indonesische CRM-Einführung?

Cloud-Bereitstellungen halten einen Marktanteil von 61,30 %, da sie flexible Preisgestaltung, schnelle Einführung und vereinfachte Compliance durch lokale Sovereign-Cloud-Partnerschaften bieten.

Wie beeinflussen KMU die indonesische CRM-Software-Branche?

KMU machen 57,40 % der aktuellen Ausgaben aus und treiben das Volumenwachstum voran, unterstützt durch staatliche Programme zur digitalen Weiterqualifizierung und abonnementbasierte CRM-Stufen.

Warum ist Datensouveränität ein kritisches Thema für CRM-Anbieter?

Das Datenschutzgesetz von 2023 schreibt vor, dass personenbezogene Daten im Inland gespeichert werden müssen, was die Compliance-Kosten für internationale Anbieter erhöht und Anbieter mit indonesischen Rechenzentren begünstigt.

Welche Region wird voraussichtlich am schnellsten bei der CRM-Einführung wachsen?

Papua & Maluku führen mit einer prognostizierten CAGR von 13,98 % bis 2031 aufgrund verbesserter Konnektivitätsinitiativen wie dem Palapa-Ring-Projekt.

Welcher funktionale CRM-Bereich zeigt das höchste zukünftige Wachstum?

Soziales CRM soll mit einer CAGR von 13,62 % wachsen, da die intensive Nutzung sozialer Medien durch indonesische Verbraucher Unternehmen dazu veranlasst, Listening- und Engagement-Tools in zentrale Kundenplattformen zu integrieren.

Seite zuletzt aktualisiert am: