Größe und Marktanteil des indonesischen B2B-Telekommunikationsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.88 Milliarden US-Dollar |

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen B2B-Telekommunikationsmarkts von ���ϲ�����

Die Größe des indonesischen B2B-Telekommunikationsmarkts wurde im Jahr 2025 auf 1,88 Milliarden USD geschätzt und soll von 1,91 Milliarden USD im Jahr 2026 auf 2,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,43 % während des Prognosezeitraums (2026–2031). Das moderate Wachstum spiegelt ein reifes Umfeld wider, in dem landesweite 5G- und Glasfaser-Backbone-Netze die Latenz senken, während Anforderungen an souveräne Cloud-Lösungen und Edge-Standorte von Hyperscalern die Anwendungsfälle für Unternehmen erweitern. Die Archipelgeographie erfordert Unterseekabel, Satelliten-Backhaul und Edge-Knoten, die gemeinsam die Serviceportfolios neu gestalten. Die Marktkonsolidierung, einschließlich der Fusion von XL Axiata und Smartfren, verengt das Wettbewerbsfeld, während der Preisdruck nach der Erhöhung der Mehrwertsteuer im Jahr 2025 zunimmt. Die Betreiber reagieren darauf, indem sie Konnektivität mit verwalteter Sicherheit, Cloud-Migration und IoT-Plattformen bündeln, die auf regulierte Branchen und KMU zugeschnitten sind.

Wichtigste Erkenntnisse des Berichts

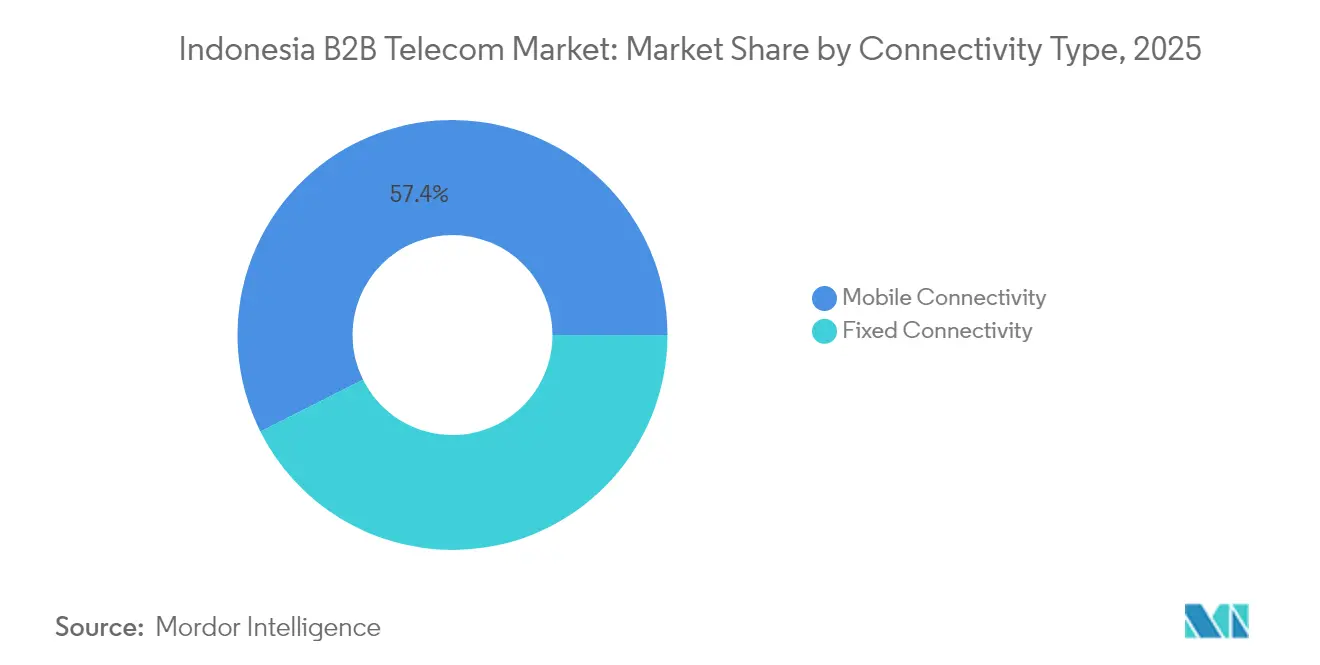

- Nach Konnektivitätstyp führte mobile Konnektivität im Jahr 2025 mit einem Umsatzanteil von 57,40 %, während Festnetzkonnektivität bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen wird.

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Anteil von 60,30 % am indonesischen B2B-Telekommunikationsmarkt, während KMU mit einer prognostizierten CAGR von 5,65 % bis 2031 das höchste Wachstum verzeichneten.

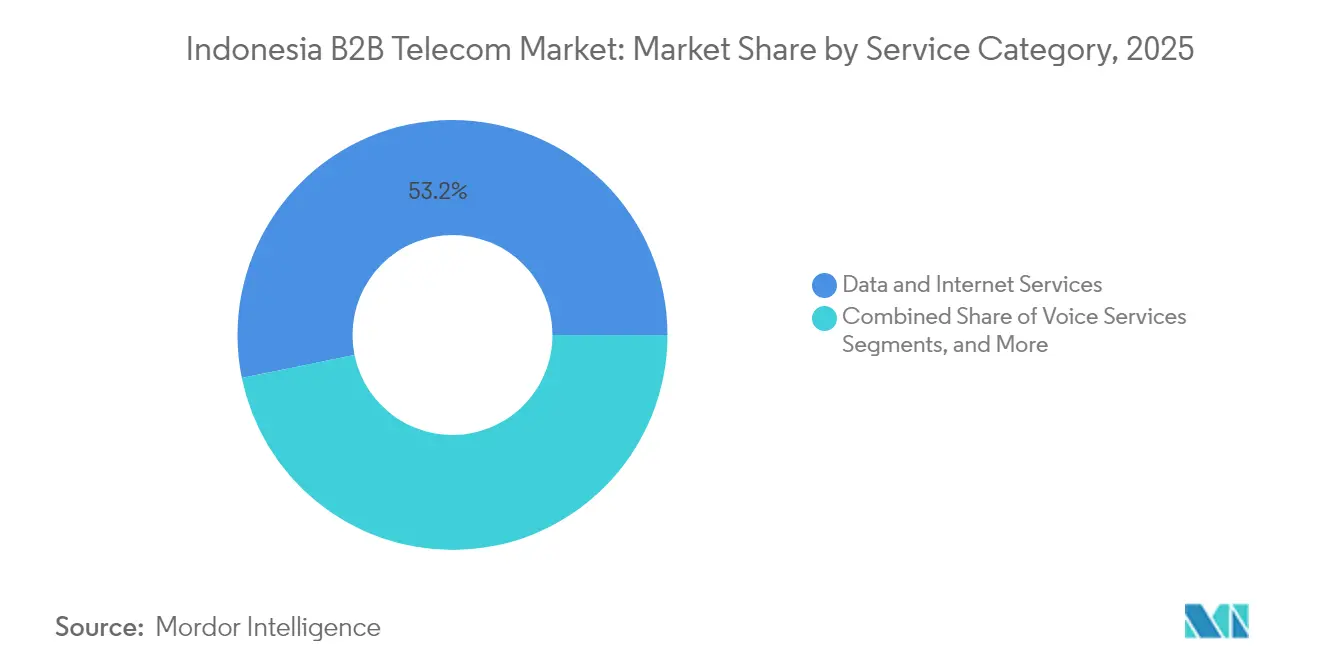

- Nach Servicekategorie entfielen im Jahr 2025 53,20 % der Größe des indonesischen B2B-Telekommunikationsmarkts auf Daten- und Internetdienste, während verwaltete Dienste und Cloud-Dienste bis 2031 mit einer CAGR von 6,45 % wachsen.

- Nach Branchenvertikale führte BFSI im Jahr 2025 mit einem Umsatzanteil von 21,60 %, während die Fertigung bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen B2B-Telekommunikationsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SD-WAN und edge-optimierte Cloud-Konnektivität | +0.3% | National, mit früher Einführung in Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Anstieg von IoT-Geräten und vernetzten Geräten in Unternehmen | +0.4% | National, konzentriert in Fertigungszentren Java und Sumatra | Langfristig (≥ 4 Jahre) |

| Mandate zur digitalen Transformation in allen Sektoren | +0.2% | National, staatlich geführte Initiativen in allen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Landesweiter Ausbau des 5G- und Palapa-Ring-Glasfaser-Backbones | +0.3% | National, mit Priorität auf Konnektivität in Ostindonesien | Langfristig (≥ 4 Jahre) |

| Druck zur Einhaltung von Anforderungen an souveräne Cloud-Lösungen in regulierten Branchen | +0.2% | National, konzentriert in BFSI- und Regierungssektoren | Mittelfristig (2–4 Jahre) |

| Ausbau von Hyperscaler-Edge-Zonen in Städten der zweiten Reihe | +0.1% | Regional, mit Fokus auf Medan, Makassar, Balikpapan | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

SD-WAN und edge-optimierte Cloud-Konnektivität

Die Nachfrage beschleunigt sich, da Unternehmen eine zentralisierte Verkehrssteuerung, direkte Cloud-Pfade und niedrigere MPLS-Kosten anstreben. Telkom Indonesia erweiterte im Jahr 2025 sein SD-WAN-Portfolio um eingebettete Edge-Knoten, um latenzempfindliche Workloads wie Echtzeit-Analysen und Remote-Qualitätsprüfungen zu bewältigen [1]Telkom Indonesia, "Enterprise SD-WAN Produktblatt 2025," telkom.co.id. Die Architektur eignet sich für Indonesiens verstreute Inseln, da sie bestehende Last-Mile-Verbindungen überlagert, ohne umfangreiche Tiefbauarbeiten zu erfordern. Fertigungsanlagen setzen anwendungsbewusstes Routing ein, um IoT-Pakete zu priorisieren, während BFSI-Institutionen die verschlüsselte Segmentierung schätzen, die den Anforderungen des Datenschutzgesetzes entspricht. Die Konvergenz mit 5G-Slicing positioniert Betreiber dazu, latenzarme vertikale Lösungen als Upselling anzubieten.

Anstieg von IoT-Geräten in Unternehmen

Bergbau-, Automobil- und Palmölanlagen setzen privates LTE und 5G ein, um Tausende von Sensoren zu vernetzen, die vorausschauende Wartung und autonome Fahrzeuge ermöglichen. Der Einsatz von XL Axiata bei PT Pamapersada Nusantara reduzierte Ausfallzeiten und bewies die Netzwerkresilienz in unwegsamem Gelände [2]Asian Business Review, "XL Axiata Business Solutions erhält Technology Excellence Award," asianbusinessreview.com. In der Landwirtschaft werden Bodensonden und Drohnen vernetzt, und Pegatrons Smart Factory von 2025 veranschaulicht eine nahezu berührungslose Produktion auf 5G-Backbones [3]Digitimes Asia, "Pegatron eröffnet weltweit größte 5G-Smart-Factory in Indonesien," digitimes.com. Diese Projekte belegen den ROI, was neue Gerätezertifizierungsprogramme anregt und die Nachfrage nach sicherem Gerätelebenszyklusmanagement stimuliert.

Mandate zur digitalen Transformation

Der Fahrplan des Ministeriums für Kommunikation und Informationstechnologie verpflichtet öffentliche Behörden, bis 2026 auf Cloud-Systeme umzusteigen, was vorhersehbare Ausgaben für sichere Konnektivität und virtualisierte Firewalls auslöst. Krankenhäuser implementieren Telemedizin, und Schulen führen hybride Unterrichtsräume ein, die auf symmetrisches Breitband mit gleichem Up- und Downlink angewiesen sind. Banken modernisieren Kernsysteme im Rahmen des Datenschutzgesetzes, was die Nachfrage nach verschlüsselten VPN- und lokalen Cloud-Knoten steigert. Subventionen für die Digitalisierung von KMU katalysieren Breitband-Upgrades und die Einführung von verwaltetem WLAN in Einzelhandelsketten.

Landesweiter Ausbau des 5G- und Palapa-Ring-Glasfaser-Backbones

Der 35.280 km lange Unterwasser- und 21.807 km lange terrestrische Palapa-Ring-Backbone wurde 2025 fertiggestellt und verringerte die Latenzunterschiede zwischen Java und den östlichen Provinzen. Betreiber nutzen den Netzabdruck für einheitliche Service-Level-Vereinbarungen, während 5G-Abdeckung Augmented-Reality-Wartung, autonome Lkw und UHD-Kollaborationssuiten ermöglicht. Edge-Knoten an Kabellandestationen decken Datenlokalisierungsanforderungen ab und senken Transitkosten. Die neue Kapazität stärkt die Wettbewerbsfähigkeit des indonesischen B2B-Telekommunikationsmarkts und unterstützt unternehmensübergreifende Netzwerke zwischen den Inseln.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken | -0.2% | National, insbesondere multinationale Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für fortschrittliche Netzwerkinfrastruktur | -0.3% | National, stärker ausgeprägt in Ostindonesien | Langfristig (≥ 4 Jahre) |

| Fragmentierte Spektrumszuweisung über die Inseln hinweg | -0.1% | Regional, Auswirkungen auf die Konnektivität zwischen den Inseln | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für SD-WAN und Cloud-Vernetzung | -0.2% | National, konzentriert in technischen Berufen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Datensicherheits- und Datenschutzbedenken

Unternehmen zögern, sensible Workloads in gemeinsam genutzten Clouds zu platzieren, bis klare Compliance-Rahmenwerke ausgereift sind. Das Datenschutzgesetz verpflichtet zur Onshore-Verarbeitung bestimmter Datensätze, was multinationale Tochtergesellschaften dazu zwingt, Architekturen neu zu gestalten oder für lokale Rechenzentren zu zahlen. Cybervorfälle in großen Unternehmen rücken Zero-Trust-Netzwerke in den Fokus der Unternehmensführung, doch einige Firmen bevorzugen interne Sicherheit gegenüber verwalteten Diensten. Diese Zurückhaltung verlangsamt Cloud-First-Migrationen und dämpft die Expansion des indonesischen B2B-Telekommunikationsmarkts, insbesondere bei stark regulierten Akteuren.

Hohe Investitionsausgaben für fortschrittliche Netzwerkinfrastruktur

Unterseekabel, Insel-Mikrowellenverbindungen und dichte städtische Glasfaserringe erfordern erhebliche Kapitalaufwendungen. Betreiber priorisieren Jakarta und Fertigungskorridore, wo sich die Amortisationszeiten verkürzen, während ländliche Unternehmen auf Satelliten-Backhaul oder veraltetes xDSL angewiesen bleiben. Private 5G-Lizenzen sind mit Spektrumskosten verbunden, die mittelgroße Hersteller abschrecken können. Kleinere Dienstleister fehlt es an Skalierung, was den Wettbewerbsdruck begrenzt und Preissenkungen verzögert, die eine breitere Einführung stimulieren würden. Langfristig könnten Vorschriften zur Infrastrukturnutzung die Belastung verringern, doch die kurzfristigen Bereitstellungsbudgets bleiben eng.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Konnektivitätstyp: Mobile Netzwerke treiben die Unternehmenseinführung voran

Mobile Konnektivität hielt im Jahr 2025 einen Umsatzanteil von 57,40 % und unterstreicht den Bedarf der Unternehmen an schnellen, flexiblen Bereitstellungen über 17.508 Inseln hinweg. Betreiber rüsteten bestehende Türme auf 5G Non-Stand-alone auf, verkürzten die Markteinführungszeit und ermöglichten latenzarme Anwendungsfälle. Festnetzkonnektivität wächst am schnellsten mit einer CAGR von 6,05 %, da Glasfaser bis zum Gebäude Bandbreitengarantien für kritische Anwendungen sichert. Netzwerk-Slicing ermöglicht gemischte mobile und Festnetzverbindungen mit deterministischen Service-Levels und zieht Hersteller und Fintechs an. Fester Funkzugang nutzt 5G-Spektrum, um nahezu glasfaserähnliche Geschwindigkeiten dort bereitzustellen, wo Tiefbauarbeiten kostspielig sind, und erweitert die Reichweite des indonesischen B2B-Telekommunikationsmarkts über die Metropolkerne hinaus.

Wachsende Unterseekabelkapazität und kommunale Partnerschaft für Dunkelglasfaser ermöglichen es Telekommunikationsunternehmen, Multi-Gigabit-Leitungen in sekundäre Zonen auszuweiten. Unternehmen migrieren von xDSL und Kabelmodem zu Carrier-Ethernet und GPON und suchen symmetrischen Durchsatz für Cloud-Backups und Videoanalysen. Betreiber bündeln SD-WAN-Overlays, die den Datenverkehr dynamisch zwischen Glasfaser-, Mikrowellen- und Mobilfunkpfaden steuern. Diese konvergierten Pakete verbessern Verfügbarkeitszusagen und monetarisieren Quality-of-Service-Stufen, was die Position des indonesischen B2B-Telekommunikationsmarkts gegenüber Over-the-Top-Anbietern stärkt.

Nach Unternehmensgröße: KMU beschleunigen die digitale Einführung

�Ұ���ß�ܲԳٱ���Ա��� machten im Jahr 2025 60,30 % der Ausgaben aus und nutzten ihre Größe, um maßgeschneiderte Service-Level-Vereinbarungen auszuhandeln und in private 5G- oder Multi-Cloud-Strukturen zu investieren. Sie fordern fortschrittliche Bedrohungsanalysen, verwaltete Sicherheitsoperationszentren und direkte Cloud-Zugangsgateways. KMU verzeichnen bis 2031 eine CAGR von 5,65 %, da die Regierung digitale Werkzeuge subventioniert und kostengünstige SD-WAN-Pakete die Einstiegshürden senken. Cloud-Marktplätze ermöglichen es KMU, Software als Dienst mit integrierter Konnektivitätsabrechnung zu aktivieren und so die Beschaffung zu vereinfachen. Lokale Banken erweitern Fintech-Dienste, die zuverlässiges Breitband an Verkaufsterminals in Mikro-Einzelhandelsgeschäften erfordern, was den Datenverkehr von KMU weiter steigert.

Betreiber entwickeln abgestufte Produktsets, die KMU-Budgets entsprechen und gleichzeitig Upgrade-Pfade zu Premium-Funktionen bieten. Self-Service-Portale automatisieren die Bereitstellung, senken Betriebskosten und verbessern die Reaktionsfähigkeit. Schulungsprogramme helfen KMU-Inhabern bei der Verwaltung grundlegender Sicherheit und erhöhen die Kundenbindung. Da KMU ihren Online-Verkauf ausweiten, wächst der eingehende internationale Datenverkehr, was die Bedeutung von Content-Caching-Knoten erhöht, die über das Palapa-Ring-Edge-Netz bereitgestellt werden. Diese Verschiebung im Datenverkehrsmix unterstützt inkrementelles Wachstum der Größe des indonesischen B2B-Telekommunikationsmarkts über den Prognosehorizont hinaus.

Nach Servicekategorie: Cloud-Dienste transformieren den Umsatzmix

Daten- und Internetdienste generierten im Jahr 2025 53,20 % des Umsatzes, doch ihr Wachstum verlangsamt sich, da der Preiswettbewerb zunimmt. Verwaltete Dienste und Cloud-Dienste steigen mit einer CAGR von 6,45 % und werden den Anteil reiner Konnektivität verringern. Betreiber kooperieren mit AWS, Google und Microsoft, um lokale Regionen zu hosten, die Datenschutzanforderungen erfüllen, und erzielen dabei Verbindungsgebühren und verwaltete Migrationsprojekte. IoT-Konnektivität gewinnt an Dynamik, da Hersteller Sensornetzwerke einsetzen und Logistikunternehmen Flotten über Inseln hinweg mithilfe von LPWAN-Overlays verfolgen. Unified Communications integriert Sprache, Video und Team-Messaging und ersetzt veraltete Nebenstellenanlagen und Ferngespräche.

Edge-Computing-Knoten an Kabellandestationen und regionalen Rechenzentren ermöglichen Content-Delivery und KI-Inferenz in Nutzernähe und reduzieren Backhaul-Kosten. Betreiber monetarisieren diese Knoten durch Plattform als Dienst und Analyseangebote. Gebündelte Konnektivität plus Rechenleistung verlagert die Wertschöpfung nach oben und stärkt die Differenzierung des indonesischen B2B-Telekommunikationsmarkts gegenüber reinen Internetdienstanbietern. Sprachdienste bleiben in Kontaktzentren und compliance-getriebenen Sektoren relevant, gehen jedoch in absoluten Umsatzzahlen weiter zurück.

Nach Branchenvertikale: Fertigung führt die digitale Transformation an

BFSI führte im Jahr 2025 mit einem Anteil von 21,60 %, was digitales Banking, das Wachstum von E-Wallets und strenge Verfügbarkeitsanforderungen widerspiegelt. Institutionen setzten redundante MPLS-plus-Internet-Leitungen, Multi-Faktor-Authentifizierung und DDoS-Bereinigung ein, die den durchschnittlichen Umsatz pro Leitung erhöhen. Die Fertigung verzeichnet bis 2031 eine CAGR von 6,78 %, da Fabriken Industrie 4.0 einführen. Private 5G-Netzwerke betreiben maschinelles Sehen und AGV-Flotten in Automobilwerken, während IoT-Sensoren Palmöl-Cracking-Anlagen optimieren. Einzelhandelsketten digitalisieren Inventar und Kundenbindung und verlassen sich auf Edge-Analysen für die Nachfrageprognose. Das Gesundheitswesen übernimmt Telemedizin und E-Apotheken-Dienste, die einen HIPAA-ähnlichen Datenschutz erfordern und das Wachstum verschlüsselter VPN-Lösungen vorantreiben.

Regierungsbehörden fördern Smart-City-Plattformen und schaffen Nachfrage nach NB-IoT-Straßenlaternenwartung und cloud-gehosteten Bürgerportalen. Energieversorger setzen intelligente Zähler und Unterstation-Telemetrie ein, die robuste Router und sichere APN-Konfigurationen erfordern. Diese vertikalen Diversifizierungen gleichen Umsatzströme aus und schützen die indonesische B2B-Telekommunikationsbranche vor Schocks in einzelnen Sektoren.

Geografische Analyse

Die Aktivität auf dem indonesischen B2B-Telekommunikationsmarkt ist am stärksten in Java und Sumatra, die zusammen im Jahr 2025 rund 69,75 % des Unternehmensumsatzes generierten. Der Cluster der Unternehmenszentralen in Jakarta kauft Premium-Dedicated-Internet- und verwaltete Sicherheitsoperationszentrum-Dienste und treibt den durchschnittlichen Umsatz pro Nutzer über den nationalen Durchschnitt. Surabaya und Bandung folgen, zeigen aber eine steigende Nachfrage nach Cloud-Zugangspunkten, da Hyperscaler regionale Verfügbarkeitszonen hinzufügen. Die Fertigstellung des Palapa-Rings schafft gleiche Wettbewerbsbedingungen, indem Glasfaser-Backbones nach Papua, Maluku und Nusa Tenggara ausgedehnt werden, sodass Betreiber erstmals nationale Preislisten veröffentlichen können.

Städte der zweiten Reihe wie Medan, Makassar und Balikpapan gewinnen strategische Bedeutung, da Edge-Computing-Knoten die Latenz für interaktive Anwendungen reduzieren. Lokale Regierungen werben durch Steueranreize um Rechenzentrumssinvestitionen und schaffen neue Backhaul-Verträge. Bergbaugürtel in Kalimantan benötigen privates LTE für autonomen Haulage-Betrieb und treiben die Nachfrage nach Mikrowellen- und Satellitenlösungen voran, wo das Gelände Glasfaser einschränkt. Fischereien in östlichen Archipelen setzen IoT-Boje-Tracking ein, das L-Band-Satelliten-Overlays erfordert, die in SD-WAN-Hubs in Java integriert sind.

Die internationale Konnektivität verbessert sich, nachdem die Bifrost- und INSICA-Kabel die transpazifische und regionale Kapazität steigern. Telins Landungsstation in Jakarta aus dem Jahr 2025 verankert einen neuen Edge-Cluster, der der Inhaltsverteilung in Südostasien dient. Verbesserte Transitrouten machen Indonesien zu einem plausiblen regionalen Interconnect-Hub und ziehen Cloud-, Fintech- und Gaming-Unternehmen an, die wiederum den lokalen Unternehmensverkehr steigern. Regulierungsbehörden vereinfachen Wegerechts- und Turmteilungsregeln, reduzieren Bereitstellungskostenschwankungen zwischen Provinzen und beschleunigen das inklusive Wachstum des indonesischen B2B-Telekommunikationsmarkts.

Wettbewerbslandschaft

Telkom Indonesia, Indosat Ooredoo Hutchison, XL Axiata-Smartfren und Telkomsel machen zusammen etwa 75 % des Unternehmensumsatzes aus, was dem Markt ein moderates Konzentrationsprofil verleiht. Die im Jahr 2024 genehmigte Fusion von XL Axiata und Smartfren bündelt Mittelband-Spektrum und Turmvermögen und ermöglicht einen aggressiven 5G-Ausbau sowie Skaleneffekte. Telkom Indonesia kontert mit Edge-Clouds, die an Bifrost-Landestationen kooperiert sind, und einem erweiterten SD-WAN-Katalog, der die Vermögenswerte seiner Rechenzentrum-Tochtergesellschaft integriert. Indosat konzentriert sich auf Cloud-Partnerschaften und startet Google Distributed Cloud in Jakarta, um regulierte Workloads zu gewinnen.

Technologieanbieter erschließen direkte Unternehmenskanäle. Nokia setzt privates 5G für Automobilwerke ein, während Huawei Campus-Netzwerke in Universitäten erprobt. AWS und Microsoft bieten Direct-Connect-Dienste an, die traditionelles MPLS umgehen, was Betreiber dazu veranlasst, sich als Integratoren statt als bloße Zugangsprovider neu zu positionieren. Verwaltete Sicherheit wird zum Schlachtfeld, da Cybervorfälle die Kundensensibilität erhöhen; Telkomsel eröffnet ein Cyber-Fusion-Center und vermarktet KI-gestützte Bedrohungsanalysen an BFSI-Kunden. Die Preisdynamik verschärft sich nach der Mehrwertsteuererhöhung, doch Betreiber verteidigen Margen durch abgestufte Servicepakete.

Künftiger Wettbewerb könnte von Satelliten-Breitbandkonstellationen ausgehen, da Starlink maritime und Bergbauverträge anstrebt. Regulierungsbehörden verlangen lokale Gateways, was Incumbents begünstigt, die gelandeten Datenverkehr hosten können. Glasfaser-Großhandelsanbieter erkunden REIT-Strukturen, um Kapital für den Backbone-Ausbau freizusetzen, was potenziell Leasingkosten senkt und regionale Internetdienstanbieter stimuliert. Insgesamt stärken diese Maßnahmen die Innovation, während die Preisrivalität auf dem indonesischen B2B-Telekommunikationsmarkt in einem disziplinierten Band bleibt.

Führende Unternehmen der indonesischen B2B-Telekommunikationsbranche

PT Telekomunikasi Indonesia (Persero) Tbk

PT Telekomunikasi Selular (Telkomsel)

PT Indosat Ooredoo Hutchison Tbk

PT XL Axiata Tbk

PT Smartfren Telecom Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Telin schloss die Bifrost-Kabellandestation in Jakarta ab und fügte 15 Tbps internationale Kapazität hinzu, wodurch Indonesien als regionaler Cloud-Hub positioniert wird.

- April 2025: Pegatron eröffnete die weltweit größte 5G-Smart-Factory in Indonesien und rückte private Netzwerkanwendungsfälle im Fertigungssektor in den Mittelpunkt.

- März 2025: Indonesien erhöhte die Mehrwertsteuer von 11 % auf 12 %, was große Betreiber dazu veranlasste, schrittweise Tarifanpassungen für B2B-Tarife umzusetzen und gleichzeitig gebündelte Serviceangebote auszuweiten.

- Dezember 2024: XL Axiata und Smartfren erhielten die endgültige Genehmigung für ihre Fusion im Wert von 6,5 Milliarden USD und schufen damit einen Netzbetreiber mit einem Unternehmensanteil von rund 25 % und angestrebten Kostensynergien von 300–400 Millionen USD.

Berichtsumfang des indonesischen B2B-Telekommunikationsmarkts

B2B-Telekommunikationsanbieter betreiben Systeme, die die Übertragung von Daten, Text, Ton, Sprache und Video ermöglichen und eine direkte Unternehmenskommunikation ermöglichen. Darüber hinaus nutzen Vermarkter diese Telekommunikationsplattformen, um die Branchensichtbarkeit eines Unternehmens zu verbessern und Vernetzungsmöglichkeiten zu identifizieren, was die Nachfrage nach B2B-Telekommunikation weiter ankurbelt.

Der Bericht umfasst indonesische B2B-Telekommunikationsunternehmen, und der Markt ist segmentiert nach Konnektivitätstyp (mobile Konnektivität, Festnetzkonnektivität [umfasst DSL, FTTP/B, Kabelmodem, fester Funkzugang]) und Unternehmensgröße (kleine und mittlere Unternehmen [KMU], �Ұ���ß�ܲԳٱ���Ա���).

Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Mobile Konnektivität (5G und 4G/LTE) |

| Festnetzkonnektivität (Glasfaser bis zum Gebäude (FTTP/B), Kabelmodem, xDSL, fester Funkzugang) |

| Kleine und mittlere Unternehmen (KMU) |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Sprachdienste |

| Daten- und Internetdienste |

| Verwaltete Dienste und Cloud-Dienste (IaaS/PaaS/SaaS) |

| IoT / Maschine-zu-Maschine-Konnektivität (M2M) |

| Unified Communications und Zusammenarbeit |

| Fertigung |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Transport und Logistik |

| Nach Konnektivitätstyp | Mobile Konnektivität (5G und 4G/LTE) |

| Festnetzkonnektivität (Glasfaser bis zum Gebäude (FTTP/B), Kabelmodem, xDSL, fester Funkzugang) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| �Ұ���ß�ܲԳٱ���Ա��� | |

| Nach Servicekategorie | Sprachdienste |

| Daten- und Internetdienste | |

| Verwaltete Dienste und Cloud-Dienste (IaaS/PaaS/SaaS) | |

| IoT / Maschine-zu-Maschine-Konnektivität (M2M) | |

| Unified Communications und Zusammenarbeit | |

| Nach Branchenvertikale | Fertigung |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Einzelhandel und E-Commerce | |

| Gesundheitswesen | |

| Regierung und öffentlicher Sektor | |

| Energie und Versorgungsunternehmen | |

| Transport und Logistik |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische B2B-Telekommunikationsmarkt im Jahr 2026?

Die Größe des indonesischen B2B-Telekommunikationsmarkts beträgt im Jahr 2026 1,91 Milliarden USD und soll bis 2031 2,05 Milliarden USD erreichen.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Festnetzkonnektivität verzeichnet mit einer CAGR von 6,05 % den schnellsten Anstieg, angetrieben durch den Ausbau von Glasfaser bis zum Gebäude und die Latenzanforderungen von Unternehmen.

Was treibt die Unternehmenseinführung von SD-WAN in Indonesien voran?

Unternehmen suchen nach zentralisierter Steuerung, reduzierten MPLS-Kosten und direktem Cloud-Zugang bei gleichzeitiger Einhaltung von Datensouveränitätsregeln – alles Bereiche, die SD-WAN ermöglicht.

Warum sind KMU wichtig für das Umsatzwachstum in der Telekommunikation?

Staatliche Subventionen und erschwingliche Cloud-Pakete helfen KMU, Vertrieb und Betrieb zu digitalisieren, was dem Segment bis 2031 eine CAGR von 5,65 % verleiht.

Wie wird die Fusion von XL Axiata und Smartfren den Wettbewerb beeinflussen?

Der kombinierte Netzbetreiber wird einen Umsatzanteil von rund 25 % und breitere Spektrumbestände halten, was Wettbewerber dazu veranlasst, sich durch Edge-Cloud- und verwaltete Sicherheitsangebote zu differenzieren.

Seite zuletzt aktualisiert am: