Größe und Marktanteil des indischen Draht- und Kabelmarkts

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

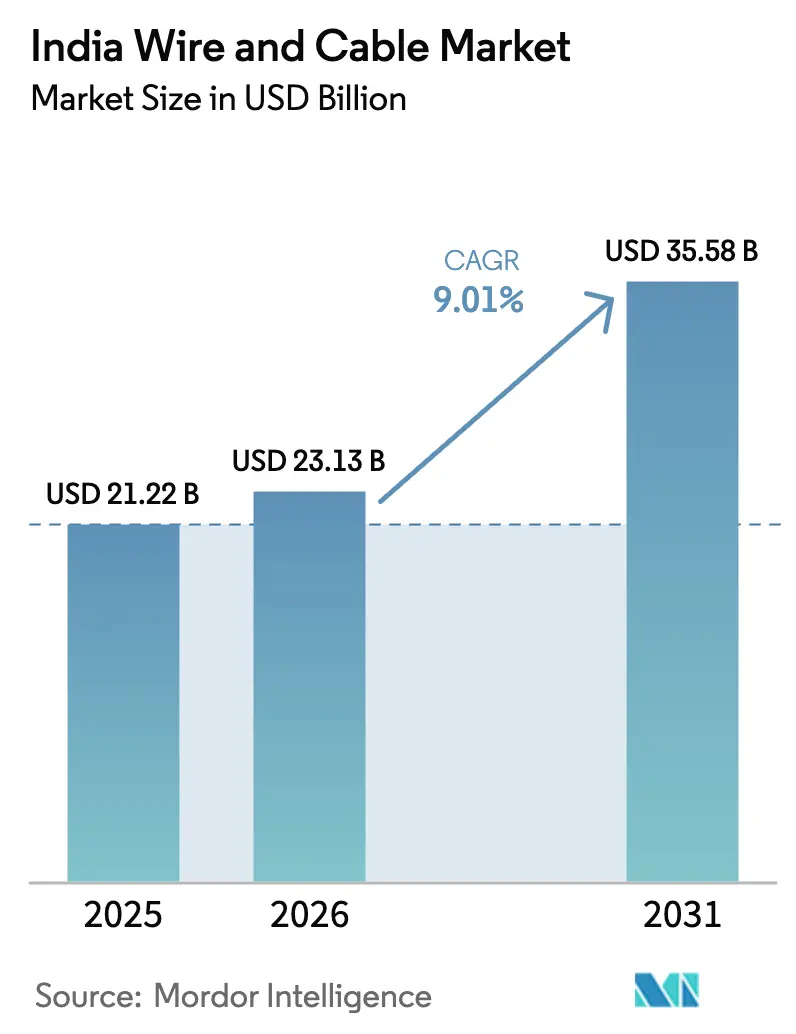

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 21.22 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 23.13 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 35.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.01% CAGR |

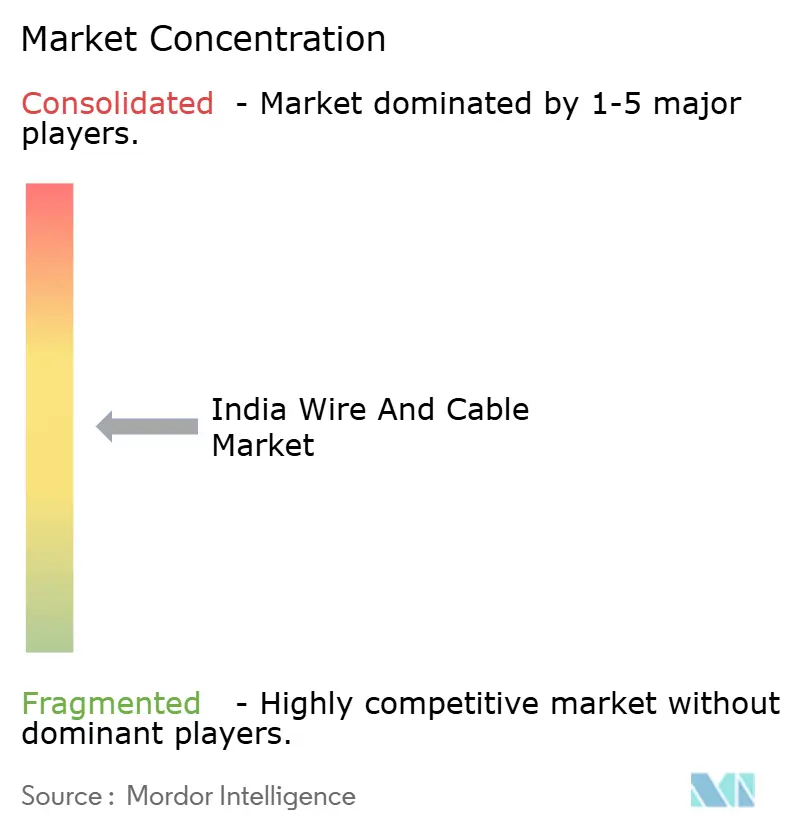

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Draht- und Kabelmarkts von şÚÁϲ»´ňěČ

Die Größe des indischen Draht- und Kabelmarkts soll von 21,22 Milliarden USD im Jahr 2025 auf 23,13 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,01 % über den Zeitraum 2026–2031 einen Wert von 35,58 Milliarden USD erreichen.

Wohnungsnachfrage, Ziele für erneuerbare Energien und rasche Telekommunikationsaufrüstungen konvergieren, um große Auftragsvolumina für Kabelhersteller aufrechtzuerhalten, während die obligatorische BIS-Zertifizierung Käufer zu organisierten Lieferanten drängt. Versorgungsprojekte im Zusammenhang mit dem staatlichen Versprechen von 500 GW nicht-fossiler Kapazität bis 2030 schaffen mehrjährige Beschaffungspipelines für Höchstspannungsprodukte (EHV). Gleichzeitig erweitern die 5G-Glasfaseraufrüstung und Rechenzentrumskorridore den adressierbaren Markt für verlustarme Glasfaserkabel. Die Wettbewerbsintensität steigt, da neue Kupferschmelzen und Rückwärtsintegrationsbewegungen das Rohstoffrisiko für große Marktteilnehmer senken, was die etablierten Anbieter dazu veranlasst, Kapazitäts- und Markeninvestitionen zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

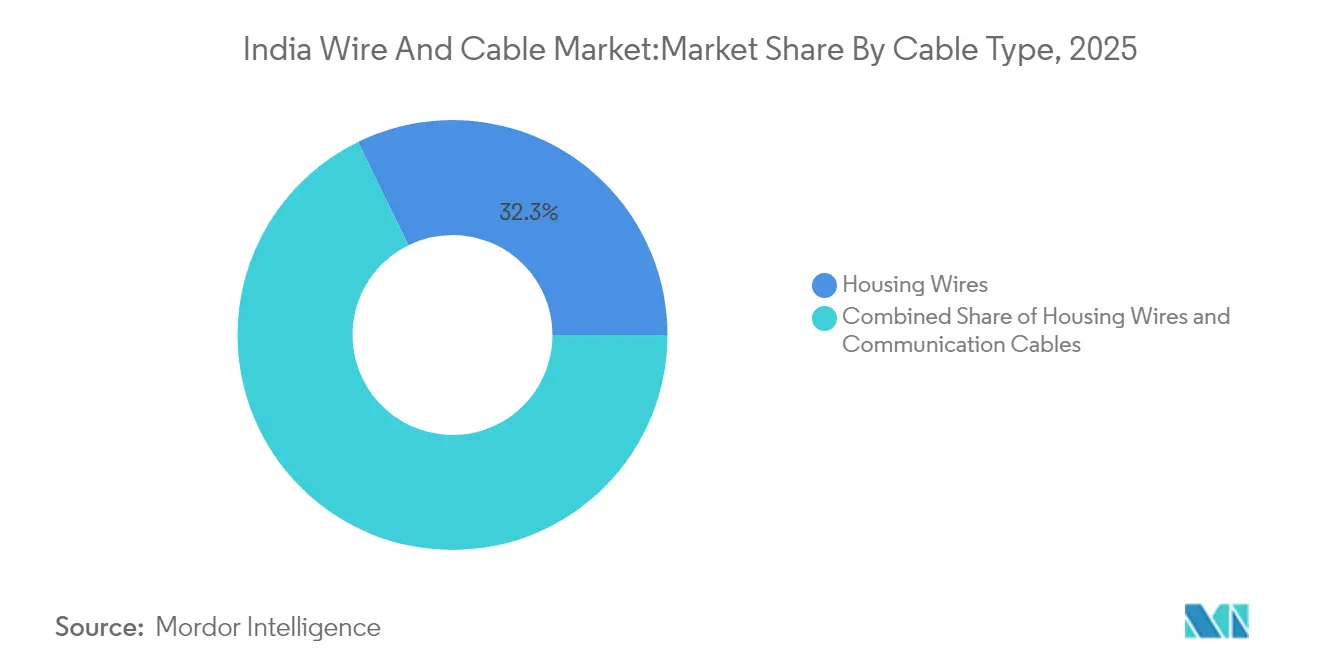

- Nach Kabeltyp fĂĽhrten ±á˛ąłÜ˛őłó˛ą±ôłŮ˛ő»ĺ°ůäłółŮ±đ mit einem Marktanteil von 32,25 % am indischen Draht- und Kabelmarkt im Jahr 2025, während Glasfaserkabel bis 2031 voraussichtlich mit einer CAGR von 12,38 % wachsen werden.

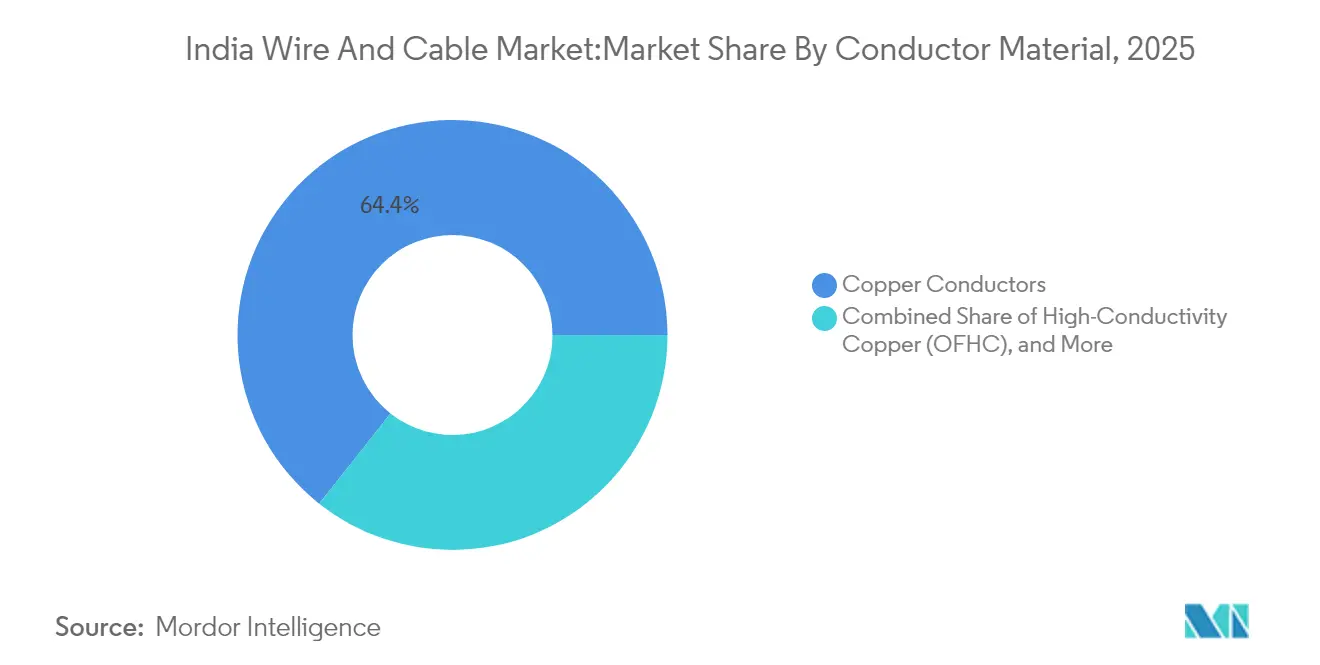

- Nach Leitermaterial entfiel auf Kupfer im Jahr 2025 ein Anteil von 64,35 % am indischen Draht- und Kabelmarkt; hochleitfähige Kupfervarianten entwickeln sich mit einer CAGR von 9,11 %.

- Nach Endverbraucher hielten Verbraucheranwendungen im Jahr 2025 einen Umsatzanteil von 69,40 %, während die IT- und Telekommunikationsnachfrage mit einer CAGR von 9,92 % bis 2031 am schnellsten wächst.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Draht- und Kabelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Fertigstellungen im Wohn- und Gewerbeimmobilienbereich | +2.10% | Mumbai, Delhi NCR, Bangalore | Mittelfristig (2–4 Jahre) |

| Beschleunigung des Ausbaus erneuerbarer Energien im Versorgungsmaßstab | +1.80% | Gujarat, Rajasthan, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Landesweite 5G-Glasfaseraufrüstung und Turm-Backhaul-Upgrades | +1.50% | Städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiative zur Elektrifizierung ländlicher Haushalte (Saubhagya 2.0) | +1.20% | Uttar Pradesh, Bihar, Odisha | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Anstieg der Fertigstellungen im Wohn- und Gewerbeimmobilienbereich

Steigende städtische Einkommen und gĂĽnstige Hypothekenkonditionen befeuern eine Welle von Premium-Wohnungs- und BĂĽroprojekten, die flammhemmende, raucharme ±á˛ąłÜ˛őłó˛ą±ôłŮ˛ő»ĺ°ůäłółŮ±đ vorschreiben. Rund 600.000 neue Stadtwohnungen wurden 2023 fertiggestellt, und Projektentwickler berichten weiterhin von einer starken Buchungsgeschwindigkeit in Städten der Klasse 1 und Klasse 2. Hochwertigere Projekte verlangen zunehmend 180-Meter- und 200-Meter-Rollen, um Verbindungsstellen zu minimieren, was organisierten Marken einen Preisvorteil verschafft. Eine Verlagerung weg von Einheiten unter 25 Lakh Rupien hin zu Premiumkategorien erhöht auch den durchschnittlichen Kabelwert pro Wohneinheit. Projektentwickler, die nach Bangalore und Pune expandieren, unterstreichen die West-SĂĽd-Achse als zentralen Verbrauchskorridor. Parallel dazu integrieren gewerbliche Immobilienfertigstellungen Smart-Building-Protokolle, die zusätzliche Daten- und Steuerungsverkabelung erfordern. Zusammen halten diese Dynamiken die Wohnungsverkabelung als größten Einzelbeitrag zum indischen Draht- und Kabelmarkt.

Beschleunigung des Ausbaus erneuerbarer Energien im VersorgungsmaĂźstab

Die installierte Kapazität erneuerbarer Energien erreichte bis Januar 2025 217,62 GW, und das Netz benötigt Tausende von Leitungskilometern an EHV- und flexiblen Gleichstromkabeln, um die Erzeugung aus Wüsten- und Küstenclustern zu den Lastzentren zu übertragen[2]Ministerium für neue und erneuerbare Energien, "Dashboard für installierte erneuerbare Kapazität", mnre.gov.in. Ultrahochspannungs-Wechselstromkorridore und Grüner-Wasserstoff-Cluster werden für den Rollout bis 2034 geplant, jeweils mit eigenen Budgetlinien hinterlegt. Solaranreize auf Dächern im Rahmen von PM Surya Ghar haben bereits 1 Million Installationen überschritten und treiben Bestellungen für UV-beständige Gleichstromstränge an. Ergänzungen von 34 GW im Geschäftsjahr 2025, von denen 87 % aus erneuerbaren Energien stammten, verdeutlichen das Volumen, das Kabellieferanten unterstützen müssen. Projektentwickler bevorzugen zunehmend verlustarme OFHC-Leiter, um Netzeffizienzstandards zu erfüllen, was ein zweistelliges Wachstum für hochreine Kupfervarianten antreibt. Hersteller, die Produkte für 1.500-V-Gleichstromarrays zertifizieren können, erzielen Premiummargen in diesem schnell wachsenden Segment des indischen Draht- und Kabelmarkts.

Landesweite 5G-GlasfaseraufrĂĽstung und Turm-Backhaul-Upgrades

Indien hat seit Oktober 2022 4,69 Lakh 5G-Basisstationen ausgerollt, doch nur 35 % der Türme sind glasfasergebunden, was enormen Spielraum für den Glasfaserausbau lässt[1]Ministerium für Kommunikation, "5G-Rollout-Update Februar 2025", dot.gov.in. Telekommunikationsbetreiber streben eine nahezu 100-prozentige Glasfaser-Backhaul-Abdeckung und eine 1-Gbps-Leitung zu 120 Millionen Haushalten an, was eine mehrjährige Nachfrage nach gepanzerten und Bandkabeln bedeutet. Die inländische Glasfaserproduktion überstieg im Geschäftsjahr 2024 100 Millionen Glasfaserkilometer und positioniert Indien als Nettoexporteur, während der interne Verbrauch beschleunigt. Rechenzentrumsbetreiber budgetieren im laufenden Jahrzehnt rund 2 Milliarden USD für Glasfaser, und Deloitte prognostiziert ein jährliches Glasfaserausbau-Wachstum von 12–15 %. Lieferanten, die in Glasvorformlingkapazitäten investiert haben, wie Finolex und West Coast Optilinks, profitieren nun von kürzeren Durchlaufzeiten und besserer Kostenkontrolle. Das Ergebnis ist ein nachhaltiger struktureller Auftrieb bei den Glasfasererlösen innerhalb des indischen Draht- und Kabelmarkts.

Staatliche Initiative zur Elektrifizierung ländlicher Haushalte (Saubhagya 2.0)

Die nächste Phase von Saubhagya zielt darauf ab, die letzten 12 Millionen nicht elektrifizierten ländlichen Haushalte anzuschließen, mit Schwerpunkt auf Bundesstaaten mit historisch niedrigen Elektrifizierungsquoten. Verteilungsversorgungsunternehmen vergeben gebündelte Ausschreibungen für Masten, Zähler und Aluminiumleiter und bevorzugen Hersteller mit schlüsselfertigen Kapazitäten. Ländliche Programme fördern auch sparsame Designs und steigern die Nachfrage nach Aluminiumlegierungslösungen, die Leitfähigkeit und geringeres Gewicht ausbalancieren. Qualitätssicherungsprüfungen, die von REC und PFC finanziert werden, erhöhen die Compliance-Schwellenwerte und lenken Aufträge indirekt zu zertifizierten Marken. Mit fortschreitender Letzte-Meile-Elektrifizierung entsteht eine sekundäre Nachfrage nach Haushaltsverkabelungsaufrüstungen, was die Einzelhandelsvolumina in Kleinstädten ankurbelt. Dieser politische Rückenwind stellt sicher, dass auch preissensible Regionen im Fokus der organisierten Akteure im indischen Draht- und Kabelmarkt bleiben.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Aluminiumpreise, die Margen komprimieren | -1.40% | Produktionszentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von gefälschten minderwertigen Drähten in Märkten der Klasse 3 | -0.80% | Kleinere Städte und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Volatile Kupfer- und Aluminiumpreise, die Margen komprimieren

Kupfer an der London Metal Exchange näherte sich 2024 einem Wert von 10.000 USD pro Tonne und hob die Rohstoffkosten auf 70–75 % des Ab-Werk-Preises für kupferintensive Lagereinheiten. Die inländische Produktion bleibt begrenzt, da nur 9,9 % der identifizierten Erze wirtschaftlich abbaubar sind. Werke griffen auf kürzere Beschaffungszyklen, Absicherung an der MCX und erhöhte schrottbasierte Inputs zurück, nachdem der Importzoll auf Schrott gesenkt wurde. Aluminium stand unter ähnlichem Druck, da Schmelzstörungen und Energiekosten die Prämien in die Höhe trieben. Während organisierte Akteure den Preisanstieg teilweise weitergaben, sahen kleinere Unternehmen mit begrenzten Betriebskapitallinien ihre Margen unter 4 % sinken. Erhöhte Volatilität fördert die Vorwärtsintegration in die Schmelze und erzwingt eine stärkere Betonung der Kupfer-zu-Aluminium-Substitution in Segmenten, die eine etwas geringere Leitfähigkeit tolerieren.

Verbreitung von gefälschten minderwertigen Drähten in Märkten der Klasse 3

Preisunterschiede von 7–10 % zwischen markierten Klasse-2-Kupferleitern und nicht standardmäßigen Klasse-5-Produkten verleiten einkommensschwache Käufer, insbesondere dort, wo Regulierungskontrollen sporadisch sind. Gefälschte Etikettierung verbirgt oft unterdimensionierte Leiter, die bei Nennstrom überhitzen und das Brandrisiko erhöhen. BIS hat die Einhaltung von IS-694 und IS-7098 für alle Nieder- und Mittelspannungskabel vorgeschrieben, doch die Durchsetzungsteams sind in abgelegenen Bezirken nach wie vor unterbesetzt. Organisierte Marken investieren in holografische Verpackungen, QR-codierte Spulen und Sensibilisierungskampagnen im ländlichen Raum, verlieren aber dennoch Regalfläche an unorganisierte Wettbewerber. Langfristig wird erwartet, dass verstärkte Razzien und Stromsicherheitsinitiativen diesen Graumarkt einengen, obwohl eine vollständige Bereinigung vor 2028 unwahrscheinlich bleibt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Kabeltyp: ±á˛ąłÜ˛őłó˛ą±ôłŮ˛ő»ĺ°ůäłółŮ±đ fĂĽhren inmitten des Glasfaserbooms

±á˛ąłÜ˛őłó˛ą±ôłŮ˛ő»ĺ°ůäłółŮ±đ hielten im Jahr 2025 einen Anteil von 32,25 % am indischen Draht- und Kabelmarkt, gestĂĽtzt durch den landesweiten VorstoĂź zum Bau von 100 Millionen neuen Wohnungen im Laufe des Jahrzehnts. Diese Volumina entsprachen einem Umsatz von 6,84 Milliarden USD im Jahr 2025 und machten die Kategorie zum Anker der Distributor-Cashflows. Das Wachstum bleibt stetig, da Wohnungsfertigstellungen eng mit der Verkabelungsinstallation korrelieren und steigende Pro-Kopf-Einkommen die EinfĂĽhrung von FR-LSH- und energieeffizienten Varianten vorantreiben. Im Premiumbereich schreiben Bauherren 180-Meter-Rollen vor, um Verbindungsverluste zu reduzieren und den Wert pro Einheit zu steigern. Compliance-PrĂĽfungen durch staatliche Elektrizitätsbehörden lenken die Nachfrage zu IS-markierten Spulen und engen den Regalraum fĂĽr gefälschte Angebote ein. Parallel dazu fĂĽgen öffentliche Wohnungsbaugesellschaften Nachhaltigkeitsklauseln ein, die halogenfreie Verbindungen bevorzugen, und drängen lokale Anbieter auf der Technologiekurve nach oben.

Kommunikationskabel werden voraussichtlich alle anderen Kategorien mit einer prognostizierten CAGR von 12,38 % bis 2031 übertreffen, angetrieben durch Indiens Ziel von 120 Millionen Glasfaserhaushalten und Hyperscale-Rechenzentrumscluster. Die Größe des indischen Draht- und Kabelmarkts für Glasfaserprodukte soll bis 2031 5,64 Milliarden USD überschreiten, da verlustarme Spezifikationen zum Standard werden. Lieferanten mit interner Glasvorformlingkapazität profitieren von höheren Margen, da importierte Vorformlinge einem Grundzoll von 6,5 % unterliegen. Flexible Industriekabel und Instrumentierungsleitungen verzeichnen ein mittleres einstelliges Wachstum, da die Fabrikautomatisierung im Rahmen der PLI-Programme zunimmt. Koaxial- und Twisted-Pair-Kabel halten eine Nische für ältere CCTV- und Rundfunkverbindungen, sehen sich aber einem Volumenverlust an Ethernet über Glasfaser gegenüber. Insgesamt bleibt die Diversifizierung nach Kabeltyp eine Absicherung für Hersteller gegen Zyklizität in einem einzelnen Endmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Leitermaterial: Kupferdominanz steht vor Effizienzherausforderung

Kupfer behielt im Jahr 2025 eine Umsatzkontrolle von 64,35 % innerhalb des indischen Draht- und Kabelmarkts, dank überlegener Leitfähigkeit und etablierter Lieferketten. Hochleitfähige (OFHC-)Qualitäten gewinnen Marktanteile bei Stromübertragungsprojekten, da ein Effizienzgewinn von 1 % die Energieverluste über die Lebensdauer um Millionen reduzieren kann. Diese Varianten befinden sich auf einem CAGR-Pfad von 9,11 % bis 2031, und Lieferanten mit vertikaler Integration in Schmelze und Stabherstellung erzielen Kostenvorteile. Aluminium bleibt das bevorzugte Metall für preissensible ländliche Leitungen und bestimmte Freileitungsleiter, was seinen Anteil stabil bei rund 32 % hält. Hybridleiter, die Aluminiumkerne mit Kupferummantelung umhüllen, entstehen als Kompromiss zwischen Gewicht und Leitfähigkeit, insbesondere für Zuleitungen in Smart-Grid-Einsätzen. Adanis Kutch-Kupferschmelze, skalierbar auf 1 Million Tonnen pro Jahr, verspricht, Indiens Importrechnung von 3,3 Milliarden USD zu senken und lokale Prämien zu stabilisieren. Reduzierte Zölle auf Kupferschrott öffnen die Tür für kostengünstige Sekundärmetallmischungen, eine Erleichterung für kleine und mittelgroße Akteure. Dennoch trübt Preisinstabilität die Margenplanung und zwingt Finanzvorstände zu dynamischer Absicherung und Bestandssegmentierung. Mit fortschreitender Materialwissenschaft verlagert sich das Wettbewerbsnarrativ von der reinen Metallwahl hin zur Gesamtlebensdauerleistung, was das Premiumsegment des indischen Draht- und Kabelmarkts stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endverbrauchertyp: Verbraucherdominanz inmitten der B2B-Beschleunigung

Verbraucheranwendungen generierten im Jahr 2025 69,40 % des Umsatzes, eine Folge von Indiens unvergleichlichem Wohnungsbestandszuwachs und Massenelektrifizierungsinitiativen. Projektausführungszyklen in Wohnkomplexen sind kurz, sodass Kabelhersteller eine schnelle Kassenrotation genießen. Die wachsende Mittelschicht-Einführung von Smart-Geräten treibt die Stromstärkelasten höher und veranlasst Aufrüstungen auf höhere Kabelquerschnitte auch bei Renovierungsarbeiten. Einzelhandelskanäle, insbesondere Mehrmarkengeschäfte in Städten der Klasse 2, bleiben das Schlachtfeld für Markenbekanntheit und POS-Merchandising.

Business-to-Business-Segmente skalieren schneller: IT und Telekommunikation verfolgt eine CAGR von 9,92 %, da Rechenzentrumskorridore in Mumbai, Chennai und Hyderabad dedizierte Dunkelglasfasernetze aufbauen. Energieversorger benötigen EHV- und Seekabeltypen für bevorstehende Offshore-Windprojekte. Prozessindustrien, einschließlich neuer Grüner-Wasserstoff-Elektrolyseure, budgetieren für hitze- und chemikalienbeständige Instrumentierungskabel. Öl und Gas migrieren aus Sicherheitsgründen zu vernetzten Polyethylen-Designs (XLPE) und unterstützen Spezialvolumina. Diese Verschiebungen gleichen den indischen Draht- und Kabelmarkt schrittweise von einer reinen Verbrauchergeschichte hin zu einem stärker diversifizierten industriellen Nachfragemix aus.

Geografische Analyse

Gujarat verankert die Produktion und beherbergt integrierte Werke von Adani, Finolex und ABB in hafennahen Industriegebieten. Die Nähe zu Kupferkonzentratimporten und ein proaktives Einheitsfenster-Genehmigungsregime stärken seinen Vorteil. Die dem indischen Draht- und Kabelmarkt zuzurechnende ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ der Gujarat-Werke wird fĂĽr 2025 auf 6 Milliarden USD geschätzt. Maharashtra ist unterdessen der größte Verbrauchsstaat, angetrieben durch Mumbais Rechenzentrumskorridore und dichte städtische Sanierungspipelines. Tamilnadus Elektronikcluster rund um Sriperumbudur und das entstehende Halbleiterökosystem in Chennai schaffen eine anhaltende Nachfrage nach hochwertigen Industrie- und Kommunikationskabeln. Neue Marktteilnehmer wie VCI Global haben hier Indiens erste Halbleiterdrahtanlage errichtet und streben im ersten Jahr einen Umsatz von 50 Millionen USD an.

Nördliche Bundesstaaten, insbesondere Rajasthan und Uttar Pradesh, kombinieren Kapazitätszuwächse bei erneuerbaren Energien mit Saubhagya-Elektrifizierungszielen und übersetzen dies in stetige Aluminiumlegierungsleiteraufträge. Östliche Bundesstaaten liegen beim Pro-Kopf-Verbrauch noch zurück, bieten aber das schnellste Wachstum von einer kleinen Basis aus. Odisha und Bihar profitieren von Fördermitteln für die ländliche Elektrifizierung und aufkommenden Stahl- und Bergbauerweiterungen, die zuverlässige Stromverbindungen benötigen. Städte der Klasse 2 wie Pune, Kochi und Bhubaneswar werben auch um Edge-Rechenzentren und schaffen inkrementelle Glasfasernachfrage. Insgesamt zeigt der indische Draht- und Kabelmarkt eine geografische Dualität: Küstenstaaten führen beim absoluten Wert, während Binnenregionen das höchste prozentuale Wachstum liefern.

Wettbewerbslandschaft

Das organisierte Segment kontrolliert etwa 74 % des indischen Draht- und Kabelmarkts, doch kein einzelner Akteur ĂĽberschreitet einen FĂĽnftelanteil, was den Wettbewerb intensiv hält. Polycab bleibt mit 18 % vorne, indem es ein Distributorennetzwerk von ĂĽber 4.000 Partnern und Markenkampagnen nutzt, die BIS-Konformität hervorheben. KEI Industries hält 9 % Marktanteil durch Projektbereiche in EHV-SchlĂĽsselfertigverträgen, und RR Kabels 7 %-Anteil basiert auf Premium-±á˛ąłÜ˛őłó˛ą±ôłŮ˛ő»ĺ°ůäłółŮ±đ-Positionierung. Neue Marktteilnehmer wie Adani und Birla setzen auf RĂĽckwärtsintegration, um Kostenkurven neu zu setzen und die Preisannahmen der etablierten Anbieter herauszufordern.

Strategische Schritte tendieren zu Kapazitätserweiterung und technologischer Differenzierung. HFCLs polnisches Werk beinhaltet geografische Absicherung, während Finolex' Vorformlingeinheit den Importanteil senkt und die Vorlaufzeiten für FTTH-Aufträge verkürzt. Patentanmeldungen in den Bereichen Glasfaserdesign, Isolierverbindungen und intelligente Kabel nehmen zu und signalisieren ein Forschungs- und Entwicklungsrüsten. Marken investieren auch in digitales Marketing und Influencer-Kampagnen, um den Einzelhandelsschalter zu gewinnen, ein wichtiger Knotenpunkt in einem Land mit über 80.000 Elektrogeschäften.

Exportambitionen sind eine weitere Grenze. HFCL setzt sich ein Ziel von 70 % Auslandserlösen bis 2029, und RR Kabel fügt UL-gelistete Lagereinheiten für den nordamerikanischen Markt hinzu. Dennoch bleibt die inländische Chance enorm; organisierte Akteure erwarten, dass der Markenanteil bis zum Ende des Jahrzehnts auf 80 % steigt, wenn die BIS-Durchsetzung verschärft wird. Zusammenfassend hängt der Wettbewerbserfolg nun von kosteneffektiver Rückwärtsintegration, spezifikationsgetriebenem Produkttiefe und einem Vertriebsnetz ab, das über Metropolen hinaus in halbstädtische Cluster reicht – die Triebkraft des indischen Draht- und Kabelmarkts.

MarktfĂĽhrer der indischen Draht- und Kabelbranche

Finolex Cables Limited

V-Guard Industries Ltd.

Havells India Ltd.

Polycab India Limited

KEI Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Ram Ratna Wires genehmigte Investitionen fĂĽr ein neues Werk in Bhiwadi und eine Erweiterung in Silvassa.

- Februar 2025: Dynamic Cables genehmigte eine Kapazitätserweiterung an seinem Standort in Reengus, Rajasthan.

- November 2024: Apar Industries verdreifachte die geplante CTC-Leiterkapazität auf 20.490 MT bis zum dritten Quartal des Geschäftsjahres 2026.

- Februar 2024: Finolex Cables verpflichtete sich zu 500 Crore INR, um die Glasfaserziehkapazität auf 8 Millionen Glasfaserkilometer pro Jahr zu verdoppeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den indischen Draht- und Kabelmarkt als alle neu hergestellten isolierten Kupfer-, Aluminium- und Glasfaserleiter, die Strom oder Daten ĂĽber Nieder-, Mittel- und Hochspannungsnetze fĂĽr Wohn-, Gewerbe-, Industrie-, Telekommunikations- und Versorgungszwecke ĂĽbertragen. Wir erfassen die ab Werk in US-Dollar gebuchten Umsätze und decken Starkstromkabel, ±á˛ąłÜ˛őłó˛ą±ôłŮ˛ő»ĺ°ůäłółŮ±đ, Koaxial-, Daten-, Glasfaser- und Instrumentierungsleitungen ab, die sowohl ĂĽber OEM- als auch ĂĽber Distributorkanäle flieĂźen.

Ausschluss aus dem Umfang: Reparaturdienstleistungen, blanke Freileitungsleiter, fertige Kabelbaumsätze und Zubehör sind von dieser Bewertung ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Kabeltyp

- Starkstromkabel

- Niederspannung (NS)

- Mittelspannung (MS)

- Hoch- und Ultrahochspannung (HS/UHS)

- ±á˛ąłÜ˛őłó˛ą±ôłŮ˛ő»ĺ°ůäłółŮ±đ

- 90-m-±á˛ąłÜ˛őłó˛ą±ôłŮ˛ő»ĺ°ůäłółŮ±đ

- 180-m- und 200-m-±á˛ąłÜ˛őłó˛ą±ôłŮ˛ő»ĺ°ůäłółŮ±đ

- Kommunikationskabel

- Koaxialkabel

- Glasfaserkabel

- Daten- und Ethernet-Kabel

- Twisted-Pair-Kabel

- Instrumentierungs- und Steuerkabel

- Flexible und Spezial-Industriekabel

- Starkstromkabel

- Nach Leitermaterial

- Kupferleiter

- Hochleitfähigkeitskupfer (OFHC)

- Aluminiumleiter

- Aluminiumlegierungsleiter

- Nach Endverbrauchertyp

- Verbraucher (B2C)

- Unternehmen (B2B)

- Bauwesen – Wohnbau

- Bauwesen – Gewerbebau

- IT und Telekommunikation

- Energie und Strom Ăśbertragung und Verteilung

- Ă–l und Gas

- Sonstige Bereiche (Luft- und Raumfahrt und Verteidigung, Fertigung usw.)

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Telefoninterviews und Online-Umfragen mit Kabelherstellern, Großkäufern, EPC-Auftragnehmern und regionalen Distributoren in Nord-, West-, Süd- und Ostindien ermöglichen es uns, Nachfragetreiber, typische Preisspannen und Technologieverschiebungen zu überprüfen. Die Gespräche bringen auch neue politische Änderungen und Zollaktualisierungen ans Licht, die wir vor der Fertigstellung der Prognose einarbeiten.

Desk-Research

Wir beginnen mit der Zusammenstellung öffentlicher Makro- und Branchendaten von Behörden wie dem Ministerium für Energie, der Zentralen Elektrizitätsbehörde, der Regulierungsbehörde für Telekommunikation Indiens und der Generaldirektion für Handelsstatistik und Statistik; diese zeigen Netzerweiterungen, Glasfaserstreckenlängen und Import-Export-Schwankungen. Unsere Analysten übersetzen mithilfe der Wohnungsfertigstellungsdaten der Volkszählung Indiens und der Preisindizes der Reserve Bank of India physisches Wachstum in Nachfragesignale. Unternehmenseinreichungen, Investorenunterlagen und Dashboards des Bauministeriums verfeinern dann die durchschnittlichen Verkaufspreise und Segmentaufteilungen. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Pressemitteilungen, liefern weiteren Kontext. Diese Liste ist illustrativ, und viele weitere Quellen werden während der Validierung herangezogen.

Ein zweiter Durchgang überprüft die Daten auf Konsistenz über Zeit, Währung und Einheitendefinitionen hinweg und kennzeichnet so Anomalien, bevor der Modellaufbau beginnt.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Wir rahmen den Markt von oben nach unten ein, indem wir den inländischen Verbrauch aus Produktionsvolumina, Nettohandel und Kanalaufschlägen rekonstruieren. Dann überprüfen wir das Ergebnis durch selektive Bottom-up-Aggregationen von Stichproben-Fabrikoutput und durchschnittlichen Verkaufspreisen. Schlüsselvariablen wie Kilometer neuer Übertragungsleitungen, Wohnungsbaubeginne, Glasfaser-bis-zum-Haus-Anschlüsse, Kupfer-LME-Preise und Kapazitätszuwächse bei erneuerbaren Energien fließen in die Berechnungen ein. Eine multivariate Regression projiziert jeden Treiber bis 2030, während eine Szenarioanalyse für Rohstoffkostenschwankungen angepasst wird. Wo Bottom-up-Stichproben unzureichend sind, schließen durch Primärerkenntnisse geleitete Interpolationen die Lücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzprüfungen, Peer-Analysten-Kontrolle und abschließende Freigabe durch einen leitenden Prüfer. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn politische Schocks oder wichtige Kapazitätsankündigungen auftreten; vor jeder Kundenlieferung erfolgt eine neue Plausibilitätsprüfung.

Warum Mordors Ausgangsbasis fĂĽr den indischen Draht- und Kabelmarkt ĂĽberzeugt

Veröffentlichte Schätzungen variieren oft, und Käufer fragen sich warum.

Unterschiede entstehen durch Umfangsentscheidungen, Währungsbasen, Preisannahmen und Aktualisierungsgeschwindigkeiten.

łŐ±đ°ů˛µ±ô±đľ±ł¦łó˛őłľ˛ąĂź˛őłŮ˛ą˛ú

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 21,22 Mrd. USD (2025) | ||

| 9,32 Mrd. USD (2024) | Regionale Beratung A | Lässt Kommunikations- und Gebäudedrähte aus; konzentriert sich nur auf organisierte Akteure |

| 17,27 Mrd. USD (2023) | Fachzeitschrift B | Verwendet Versandtonnage ohne Normalisierung des durchschnittlichen Verkaufspreises; ältere Währungsbasis |

| 6,60 Mrd. USD (2024) | Branchenanalytik C | Stützt sich ausschließlich auf Zolldaten; schließt inländische Produktion aus |

Zusammengenommen zeigt der Vergleich, dass Werte zu niedrig ausfallen, wenn der Umfang eng ist oder Preise nicht aktualisiert werden; wenn Sendungen zu stark extrapoliert werden, driften sie nach oben. şÚÁϲ»´ňěČ liefert durch die Ausbalancierung von Volumen, Preis und zeitnahen politischen Inputs einen verlässlichen Mittelpunkt, den Entscheidungsträger nachvollziehen und replizieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der indische Draht- und Kabelmarkt derzeit?

Die Größe des indischen Draht- und Kabelmarkts wird im Jahr 2026 auf 23,13 Milliarden USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Der Umsatz soll mit einer CAGR von 9,01 % wachsen und bis 2031 35,58 Milliarden USD erreichen.

Welcher Kabeltyp wächst am schnellsten?

Glasfaserkabel fĂĽhren das Wachstum mit einer prognostizierten CAGR von 12,38 % bis 2031 an, angetrieben durch 5G und den Ausbau von Rechenzentren.

Wer sind die drei größten Akteure im Markt?

Polycab hält rund 18 % Marktanteil, gefolgt von KEI Industries mit 9 % und RR Kabel mit 7 %.

Welche politischen Initiativen unterstĂĽtzen die Nachfrage?

Wichtige Katalysatoren sind das Ziel von 500 GW nicht-fossiler Kapazität, das PM-Surya-Ghar-Dachsolarprogramm, die BIS-Kabelzertifizierung und Saubhagya 2.0 zur ländlichen Elektrifizierung.

Wie wirkt sich die Kupferpreisvolatilität auf die Hersteller aus?

Kupfer nahe 10.000 USD pro Tonne hat die Margen komprimiert; Unternehmen sichern sich ab, verwenden mehr Schrott und wechseln in einigen Segmenten zu Aluminiumleitern.

Seite zuletzt aktualisiert am: