Größe und Marktanteil des indischen Marktes für Plasmafraktionierung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.77 Milliarden US-Dollar |

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

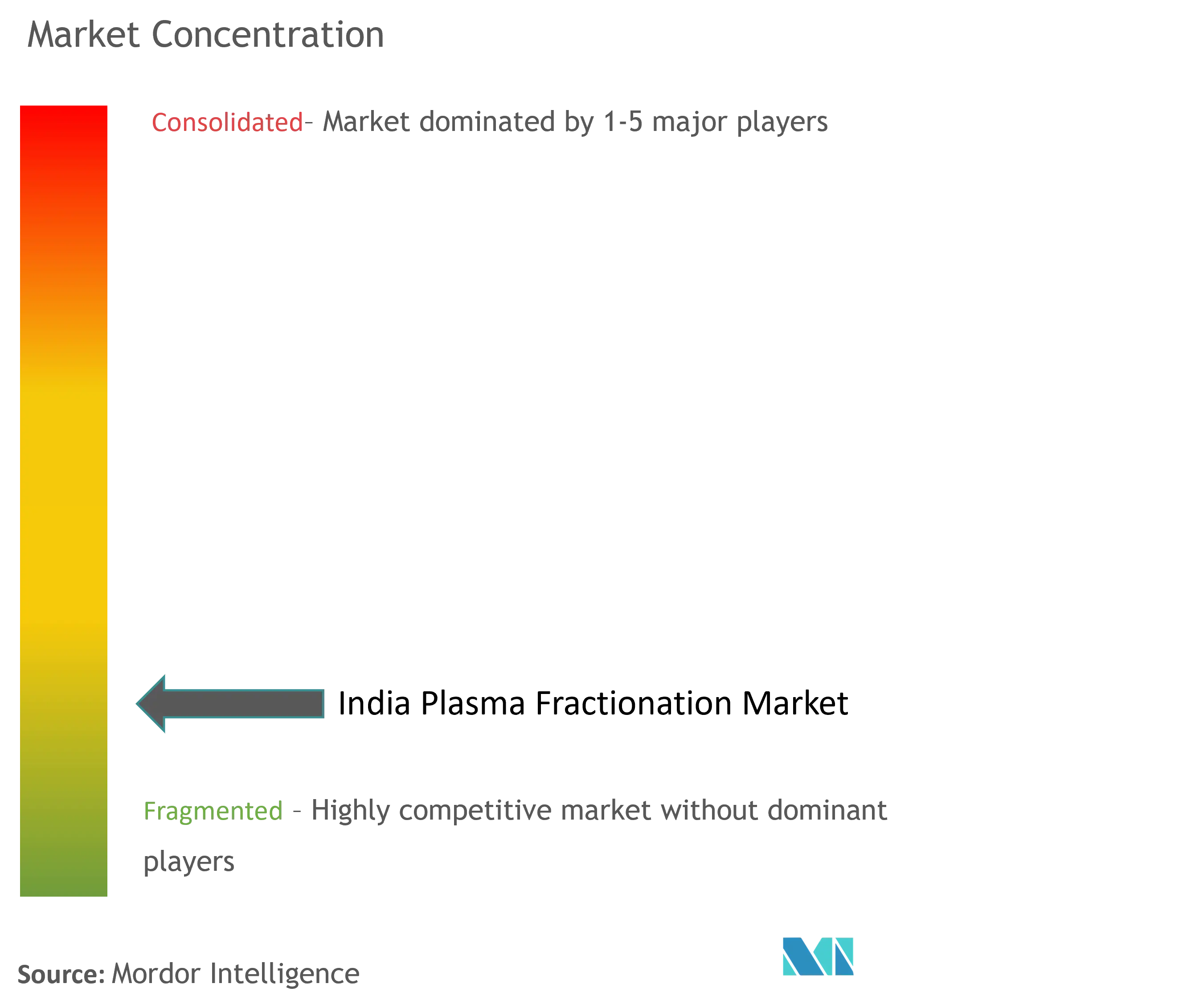

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Plasmafraktionierung von ���ϲ�����

Die Größe des indischen Marktes für Plasmafraktionierung wird im Jahr 2026 auf 1,88 Milliarden USD geschätzt, ausgehend von einem Wert von 1,77 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,56 Milliarden USD, was einem Wachstum von 6,31 % CAGR über den Zeitraum 2026–2031 entspricht. Das Nachfragewachstum wird durch die zunehmende Diagnose primärer Immundefizienzen, einen stetigen Anstieg des Albuminverbrauchs für das Verbrennungsmanagement in der Intensivpflege sowie das staatliche Programm zur produktionsgebundenen Anreizförderung (PLI-Programm) angetrieben, das die inkrementelle inländische Biologika-Produktion erstattet und frisches Kapital in Fraktionierungsanlagen zieht. Die Hersteller wechseln vom veralteten Cohn-Oncley-Fällungsverfahren zu Hochdurchsatz-Chromatographie-Einheiten, die die Immunglobulinausbeute steigern und den Pufferverbrauch senken, wodurch die Umwandlungskosten pro Liter gesenkt und die Preisobergrenzen der Nationalen Liste unentbehrlicher Arzneimittel (NLEM) eingehalten werden. Kapitalinvestitionen in öffentliche Blutbanken nach COVID haben nun einen größeren und sichereren inländischen Plasmapool geschaffen, was die Importabhängigkeit verringert und die langfristige Versorgungsresilienz verbessert. Die Wettbewerbsintensität steigt weiter, da globale Akteure Technologiepartnerschaften sichern und indische Unternehmen Private-Equity-Finanzierungen anziehen, um Spezialfraktionen für unterversorgte seltene Indikationen zu skalieren.

Wichtigste Erkenntnisse des Berichts

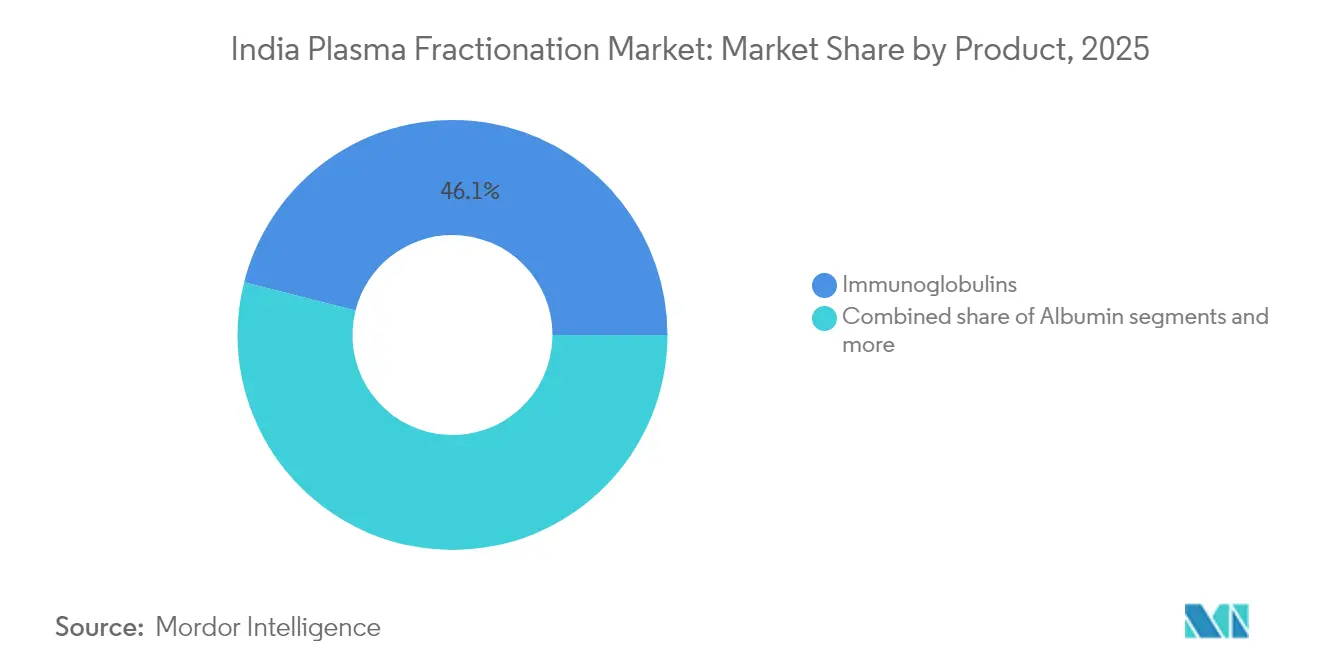

- Nach Produktkategorie führten Immunglobuline mit einem Umsatzanteil von 46,05 % im Jahr 2025; Hyper-Immun- und andere Fraktionen werden voraussichtlich bis 2031 mit einer CAGR von 7,02 % wachsen.

- Nach Anwendung entfiel auf die Immunologie im Jahr 2025 ein Anteil von 38,10 % am indischen Markt für Plasmafraktionierung, während die Neurologie bis 2031 mit einer CAGR von 7,39 % voranschreitet.

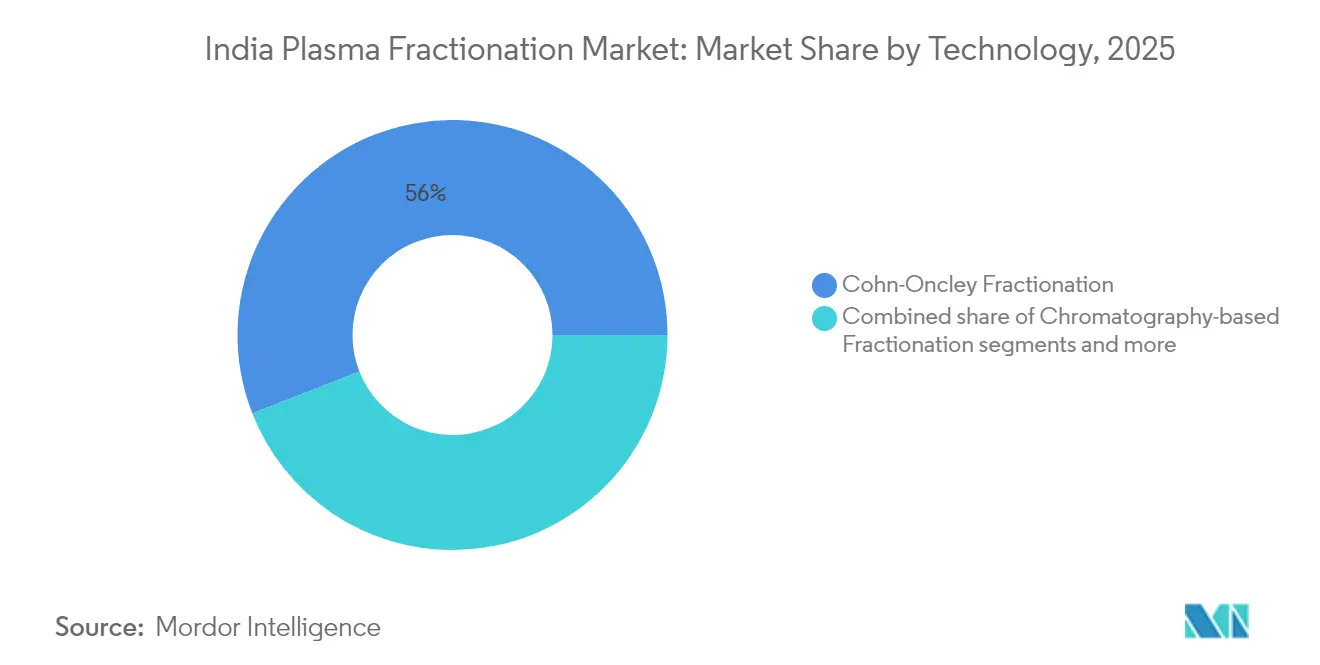

- Nach Technologie dominierte die Cohn-Oncley-Fraktionierung im Jahr 2025 mit 55,95 % der Marktgröße des indischen Marktes für Plasmafraktionierung; die Chromatographie-basierte Fraktionierung wird voraussichtlich bis 2031 mit einer CAGR von 8,22 % wachsen.

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 53,25 % am indischen Markt für Plasmafraktionierung, während Fachkliniken die höchste erwartete CAGR von 7,78 % im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt für Plasmafraktionierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz primärer Immundefizienzen | +1.2% | National, mit höherer Inzidenz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausbau der öffentlichen Blutsammelinfrastruktur nach COVID-19 | +0.8% | National, mit Schwerpunkt auf Städten der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Albumin im Bereich der Verbrennungsbehandlung in der Intensivpflege | +0.6% | National, konzentriert in ���������Գ�ä�ܲ����n der Metropolen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die inländische Biologika-Herstellung im Rahmen des PLI-Programms | +1.5% | National, mit Fertigungszentren in Gujarat und Maharashtra | Langfristig (≥ 4 Jahre) |

| Integration von Chromatographie-Einheiten der nächsten Generation zur Senkung der Kosten pro Liter | +0.9% | National, frühe Einführung in privaten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Entstehung krankenhausbasierter Plasmasammelzentren in Städten der zweiten Kategorie | +0.7% | Regional, mit Schwerpunkt auf städtischen Zentren der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Prävalenz primärer Immundefizienzen

Spezialisierte Immunologieeinheiten in Delhi, Mumbai und Bengaluru setzen zunehmend Durchflusszytometrie- und Sequenzierungsverfahren der nächsten Generation ein, die in der Lage sind, X-chromosomale Agammaglobulinämie und häufige variable Immundefizienzen im frühen Kindesalter zu erkennen, wodurch die Kohorte der Patienten, die eine lebenslange intravenöse Immunglobulintherapie benötigen, wächst. Ein größeres klinisches Bewusstsein, eine breitere Erstattung im Rahmen von Ayushman Bharat und strukturierte Behandlungspfade, die von der Indischen Gesellschaft für primäre Immundefizienz veröffentlicht wurden, verkürzen die Zeitspanne von der Diagnose bis zur Behandlung und erzeugen einen strukturellen Anstieg des Immunglobulinvolumens. Die Hersteller reagierten mit der Einführung von 10%-Konzentrationsformulierungen, die die Infusionszeit pro Patientenbesuch verkürzen, die Kapazität der Krankenhausstühle freisetzen und den monatlichen Durchsatz nach oben treiben. Eine steigende therapeutische Adhärenz sichert zudem eine annuitätsartige Nachfrage nach margenstarken Produkten innerhalb des indischen Marktes für Plasmafraktionierung. Das Ausmaß des ungedeckten Bedarfs bleibt erheblich, da nur ein Bruchteil der potenziellen Patienten bisher diagnostiziert wurde, was einen mehrjährigen Beitrag zum gesamten Marktwachstum impliziert.

Ausbau der öffentlichen Blutsammelinfrastruktur nach COVID-19

Indiens rasche Pandemiereaktion hinterließ ein Erbe aufgerüsteter Transfusionseinrichtungen, darunter Rekonvaleszenz-Plasmabanken, die mit Pathogenreduktions-Technologie ausgestattet sind und seitdem für die routinemäßige Fraktionierungsversorgung umgewidmet wurden. Das e-RaktKosh-Portal verbindet nun Spender mit Bezirkskrankenhäusern, reduziert Verschwendung und erhöht die Rückverfolgbarkeitsstandards, während Kühlfahrzeuge, die über die Nationale Gesundheitsmission finanziert werden, die Kühlkettenintegrität auf der ersten Meile in Städten der zweiten Kategorie verbessern. Die Kapazität von 1.75.338 Ayushman Arogya Mandirs stärkt das Engagement auf Gemeindeebene und fördert freiwillige Plasmaspendeaktionen, die Jugendgruppen über Social-Media-Kampagnen ansprechen. Frühe Daten zeigen einen jährlichen Anstieg von 12 % bei freiwilligen Spendern in ausgewählten Bundesstaaten, was zu einer höheren Verfügbarkeit von inländischem Rohplasma führt und die Abhängigkeit von importiertem Ausgangsmaterial verringert. Der Effekt besteht darin, die Versorgung für Fraktionierer zu stabilisieren und den indischen Markt für Plasmafraktionierung gegen globale Störungen im Plasmahandel abzupuffern.

Steigende Nachfrage nach Albumin im Bereich der Verbrennungsbehandlung in der Intensivpflege

Städtische Tertiärkrankenhäuser standardisieren Albumin-Infusionsprotokolle, nachdem lokale randomisierte Studien eine 30-prozentige Reduktion des intraoperativen Kristalloidvolumens und des Vasopressorbedarfs nachgewiesen haben, wenn 20-prozentiges humanes Albumin bei größeren onkologischen Operationen eingesetzt wird. Spezialisierte Verbrennungsstationen in Chennai und Ahmedabad verschreiben Albumin früher in der Reanimation zur Behandlung von Kapillarlecks, was zu einem höheren täglichen Dosisverbrauch pro Bett führt. Der inländische Hersteller Reliance Life Sciences vertreibt doppelt pasteurisierte AlbuRel-Fläschchen, die den WHO-Virussicherheitsstandards entsprechen und ���������Գ�ä�ܲ����n helfen, teurere Importe zu ersetzen. Gleichzeitig stellt der Unionshaushalt Mittel für neue Intensivpflegeblöcke im Rahmen der Pradhan Mantri–Ayushman Bharat-Gesundheitsinfrastrukturmission bereit, was eine langfristige Kapazitätserweiterung signalisiert. Diese miteinander verflochtenen Faktoren steigern den Albuminverbrauch und verstärken seinen Beitrag zum Gesamtumsatzwachstum des indischen Marktes für Plasmafraktionierung.

Staatliche Anreize für die inländische Biologika-Herstellung im Rahmen des PLI-Programms

Das PLI-Programm bietet Rückerstattungsanreize auf inkrementelle Verkäufe von Plasmaprodukten und hat 764 Projektanträge genehmigt, wobei INR 1,61 Lakh Crore gebunden und mehr als 11,5 Lakh Arbeitsplätze in pharmazeutischen Bereichen geschaffen wurden. Im Rahmen dieses Programms sind bereits 32 kritische Bulk-API-Projekte kommerziell tätig und liefern Ethanol, Glycin und Chromatographieharze, die zuvor von Importen abhängig waren. Das Ministerium für Chemikalien und Düngemittel hat außerdem 27 Bulk-Wirkstoffparks eingeweiht, die Abwasserbehandlungs- und Lösungsmittelrückgewinnungsanlagen gemeinsam nutzen und so die fixen Betriebskosten für Plasmaverarbeiter senken. Durch die Kombination von Fiskalanreizen mit Infrastruktur verbessert die Politik die Stückkosten, fördert den Kapazitätsaufbau und fördert Technologiepartnerschaften, die fortschrittliches Fraktionierungs-Know-how in indische Anlagen importieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrige Plasmaspendenrate pro 1.000 Einwohner | -1.8% | National, stärker ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Preiskontrollen im Rahmen der Nationalen Liste unentbehrlicher Arzneimittel (NLEM) | -0.9% | National, alle Gesundheitsdienstleister betreffend | Mittelfristig (2–4 Jahre) |

| Zwischenstaatliche logistische Engpässe beim Kühlkettentransport | -0.6% | National, besonders abgelegene Regionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importierten fraktionierten Zwischenprodukten | -1.1% | National, konzentriert in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Niedrige Plasmaspendenrate pro 1.000 Einwohner

Indien sammelt jährlich nur 11 Millionen Bluteinheiten für eine Bevölkerung von über 1,4 Milliarden, was eine Spendedichte von unter 0,8 Einheiten pro 1.000 Einwohner widerspiegelt[1]Quelle: Nature Communications, "Therapien aus industriellem Plasmaabfall," nature.com —weit unter dem WHO-Richtwert von 10 Einheiten. Geospatiale Studien in acht nördlichen Bundesstaaten zeigen weite „Blutwüsten”, in denen 61 % der Einwohner keinen zeitnahen Zugang zu Transfusionsdiensten haben und ���������Գ�ä�ܲ���� gezwungen sind, auf Ersatzspender zurückzugreifen oder importiertes Plasma zu Premiumpreisen zu kaufen. Kulturelle Missverständnisse, mangelnde Aufklärungskampagnen und lange Anfahrtswege zu Spendezentren behindern den Freiwilligendienst in ländlichen Gebieten. Obwohl die Nationale Blutpolitik 100 % freiwillige Spenden fördert, haben unterfinanzierte Bezirksprogramme Schwierigkeiten, über sporadische Aktionen hinauszukommen. Da Fraktionierer ihre Kapazitäten erhöhen, halten die Versorgungsengpässe die Beschaffungskosten für Rohplasma hoch und wirken als strukturelle Bremse auf die Wachstumsdynamik des indischen Marktes für Plasmafraktionierung.

Preiskontrollen im Rahmen der Nationalen Liste unentbehrlicher Arzneimittel (NLEM)

Die Nationale Pharmazeutische Preisbehörde hat 2024 die Preise für 651 essentielle Formulierungen eingefroren, nachdem die Großhandelsinflation nachgelassen hatte, und ließ die Preisobergrenzen für Albumin, Immunglobulin und Gerinnungsfaktoren unverändert. Stabile Preise sichern die Erschwinglichkeit für Patienten, komprimieren jedoch die Herstellermargen, da Strom-, Arbeits- und Einwegverbrauchsmaterialkosten steigen. Größere Unternehmen mildern den Druck durch höhere Prozessausbeuten und Skaleneffekte, doch kleinere Anlagen mit veralteten Fällungslinien stehen vor dünner Rentabilität, die Expansionsinvestitionen entmutigt. Solange Preisobergrenzen nicht mit differenzierten Erstattungsmechanismen oder Mechanismen zur Weitergabe von Inputkosten gekoppelt werden, werden eingeschränkte Erträge die Innovationsausgaben begrenzen und die angebotsseitige Reaktion des indischen Marktes für Plasmafraktionierung mäßigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Immunglobuline verankern die Marktgröße, während Hyper-Immun-Fraktionen beschleunigen

Immunglobuline behielten im Jahr 2025 einen dominanten Anteil von 46,05 % am Umsatz des indischen Marktes für Plasmafraktionierung, gefestigt durch ihre Rolle in der Dauertherapie bei primären Immundefizienzen und akuten Immunmodulationsprotokollen beim Guillain-Barré-Syndrom. Der monatliche Verbrauch in Tertiärkrankenhäusern stieg, als Kliniker auf 10%-IVIG-Formulierungen umstellten, die die Stuhlzeit verkürzen und die Bettnutzungseffizienz erhöhen. Albumin, das zweitgrößte Produkt, profitiert von erweiterter Verbrennungsversorgungskapazität und aggressiveren Flüssigkeitsresuszitationsprotokollen in der Krebschirurgie. Faktorkonzentrate bedienen Hämophilie A und B, doch das Wachstum ist langsamer, da rekombinante Alternativen, einschließlich Gentherapie-Pipelines, beginnen, Volumen zu gewinnen.

Hyper-Immun- und andere Nischenfraktionen, obwohl noch bescheiden im Wert, verzeichnen die schnellste CAGR von 7,02 %, da Verarbeiter industriellen Plasmaabfall nutzen, um Coeruloplasmin für Aceruloplasminämie oder Anti-D-Immunglobulin für die Rh-Prophylaxe zu isolieren. Forschungskooperationen mit nationalen Instituten untersuchen fibrinogenreiche Kryopräzipitat-Derivate für topische Wundheilungssprays und erweitern so die therapeutischen Horizonte. Inländische Verarbeiter umwerben damit spezialisierte Nachfragenischen, die einem begrenzten ausländischen Wettbewerb ausgesetzt sind, schaffen neue Einnahmequellen und verbessern die gesamte Plasmanutzerausbeute im indischen Markt für Plasmafraktionierung.

Nach Anwendung: Neurologie übertrifft traditionelle Immunologieindikationen

Die Immunologie bleibt die Kernanwendung und absorbiert 38,10 % des Verbrauchs im Jahr 2025, da mehr Patienten mit Hypogammaglobulinämie Diagnose und Erstattungsdeckung erhalten. Dennoch schreitet die Neurologie nun mit einer CAGR von 7,39 % voran – der schnellsten unter den Segmenten – auf der Grundlage zunehmender Belege für die IVIG-Wirksamkeit bei chronisch entzündlicher demyelinisierender Polyneuropathie und pädiatrischen autoimmunen neuropsychiatrischen Störungen. Neuroimmunologische Kliniken berichten von einer höheren Dosierungsintensität pro Patient, die oft fünftägige Aufsättigungsregimes und laufende Erhaltungszyklen umfasst.

Hämatologische Anwendungen bleiben stabil, da nationale Hämophiliebehandlungszentren die Faktorinfusionsversorgung ausweiten, obwohl rekombinante Neueinsteiger die Volumenbeschleunigung dämpfen. Intensivpflege- und Traumaeinheiten bieten eine stabile Grundlage für die Albuminnachfrage, während Dermatologie und Ophthalmologie den Off-Label-Einsatz von Plasmaproteinen erkunden. KI-gesteuerte Diagnosealgorithmen kennzeichnen atypische Immunprofile aus elektronischen Krankenakten und veranlassen Kliniker zu einer früheren Berücksichtigung von Immunglobulinen, wodurch der Patientenzulauf für den indischen Markt für Plasmafraktionierung erweitert wird.

Nach Technologie: Chromatographie gewinnt Investitionspriorität gegenüber veralteter Fällung

Die veraltete Cohn-Oncley-Fällung verarbeitet noch immer 55,95 % der Produktion im Jahr 2025, da ältere Anlagen vollständig abgeschrieben sind, einen bescheidenen Wartungsaufwand erfordern und eine vorhersehbare Produktion liefern. Ihre Nachteile – geringere Proteinausbeute und hoher Ethanolverbrauch – werden unter Preisobergrenzenregimen deutlich. Folglich bevorzugen neue Marktteilnehmer und Aufrüstungsprojekte zunehmend die Chromatographie-basierte Fraktionierung, die mit einer CAGR von 8,22 % wächst. Zweisäulen-Kontinuierlichsysteme gewinnen mehr IgG pro Liter, produzieren reineres Albumin und hinterlassen weniger Restlösungsmittel, was Nachhaltigkeitsprofile verbessert, die ESG-orientierte Investoren ansprechen.

Hybride Fließschemata kombinieren Ethanolfällung für die Massentrennung und Ionenaustauschchromatographie für die Polierung und balancieren Investitionskosten und Leistung. Aufkommende Einwegtechnologien ersetzen Edelstahlrohrleitungen durch Einweg-Fließwege, reduzieren Ausfallzeiten bei der Reinigungsvalidierung und ermöglichen schnelle Produktwechsel. Einrichtungen, die diese Module einsetzen, erzielen Durchlaufzeitgewinne von bis zu 25 % und Energieeinsparungen, die gegen Tariferhöhungen bei Versorgungsleistungen puffern. Die Einführung von Einheiten zur kontinuierlichen Fällung, die eine inline-Pufferanpassung integrieren, reduziert den Platzbedarf weiter und festigt den Technologiewandel, der die zukünftige Kostenkurve des indischen Marktes für Plasmafraktionierung prägt.

Nach Endnutzer: Fachkliniken verzeichnen das schnellste Wachstum, da die Versorgung dezentralisiert wird

���������Գ�ä�ܲ���� machten 53,25 % der Käufe im Jahr 2025 aus, da sie eine zentrale Rolle bei der Behandlung komplexer Immun- und Blutungserkrankungen spielen. Große öffentliche Tertiärzentren in Metropolen verbrauchen nach wie vor den Großteil der hochdosierten IVIG-Behandlungen, die für pädiatrische Immundefizienzpatienten erforderlich sind. Fachkliniken – insbesondere eigenständige Immunologie- und Hämophiliezentren in Städten der zweiten Kategorie – verzeichnen jedoch die höchste CAGR von 7,78 %. Investoren unterstützen diese spezialisierten Einrichtungen wegen ihrer betrieblichen Effizienz und engeren Patientenbetreuungsmodelle.

Akademische und Forschungsinstitute kaufen Plasmaproteine für klinische Studien zur Bewertung von Dosierungsalgorithmen und Pandemievorsorgelagern. Häusliche Pflegeanbieter, obwohl noch in den Anfängen, verabreichen zunehmend subkutane Immunglobuline unter Pflegeaufsicht, was die Krankenhauslast verringert und den Patientenkomfort verbessert. Die Integration von Plasmasammelsuiten in Fachkliniken ermöglicht eine vertikale Integration, sodass Zentren lokales Spenderplasma beschaffen und abgeleitete Therapien in denselben Räumlichkeiten verabreichen können. Dieses kombinierte Servicemodell strafft die Angebots-Nachfrage-Synchronisation und demonstriert innovative Versorgungswege innerhalb des indischen Marktes für Plasmafraktionierung.

Geografische Analyse

Metropolitane Korridore bleiben der Verbrauchskern des indischen Marktes für Plasmafraktionierung, wobei Mumbai, Delhi und Chennai zusammen fast die Hälfte des nationalen Immunglobulindurchsatzes ausmachen. Mumbais Cluster profitiert von der Nähe zur Hafeninfrastruktur, was die Exportlogistik für Fraktionierer erleichtert, die benachbarte südasiatische Märkte bedienen möchten. Der AIIMS-Campus in Delhi betreibt Indiens geschäftigste Immunologieklinik und verankert die Nachfrage nach hochdosierten IVIG-Regimes. Chennais großes Netzwerk von Verbrennungskrankenhäusern sorgt für einen robusten Albuminverbrauch, während die Mega-Blutbank der Stadt überschüssiges Plasma an südliche Verarbeiter liefert.

Städte der zweiten Kategorie – Lucknow, Nagpur, Coimbatore und Jaipur – entwickeln sich zu sekundären Nachfragezentren. Staatlich finanzierte AIIMS-Zweigstellen in Kombination mit der Ayushman Bharat-Krankenversicherung erweitern den Zugang zu fortschrittlichen Therapien. Krankenhausbasierte Plasmasammelzentren in diesen Städten verringern die Distanz zwischen Spender und Verarbeiter und senken Verderb und Logistikkosten. Staatliche öffentlich-private Partnerschaften erproben mobile Apherese-Fahrzeuge, um ländliche Spender zu erreichen, mit dem Ziel, die freiwilligen Spendenquoten bis 2028 von 17 % auf 40 % zu steigern.

Die Fertigungskapazität konzentriert sich rund um Gujarats Bulk-Wirkstoffpark, Maharashtras Biologika-Korridor und die Biotech-Zone Visakhapatnam in Andhra Pradesh. Diese Parks bieten gemeinsame Abwasserbehandlung, Lösungsmittelrückgewinnung und Kühllagerhäuser, was die Investitionskosten für neue Marktteilnehmer senkt und Technologietransfer-Kooperationen mit europäischen Einheitenherstellern fördert. Ausländische Direktinvestitionen im Wert von 1,5 Milliarden USD flossen 2024 in die Gesundheitslogistik und waren für multimodale Lagerhaltung vorgesehen, die den Plasmatransport entlang des Delhi-Mumbai-Industriekorridors unterstützt. Die Umsetzung der Nationalen Logistikpolitik, die bis 2030 eine Logistikkostenparität mit globalen Benchmarks anstrebt, wird den zwischenstaatlichen Verkehr weiter erleichtern und das effektive Einzugsgebiet für Fraktionierer vergrößern. Insgesamt untermauern diese geografischen Dynamiken einen sich verbreiternden Fußabdruck und helfen dem indischen Markt für Plasmafraktionierung, eine landesweite Reichweite zu erzielen.

Wettbewerbslandschaft

Der indische Markt für Plasmafraktionierung weist eine moderate Konzentration auf. Globale Marktführer CSL Behring, Takeda und Kedrion nutzen proprietäre Virusabreicherungs- und Chromatographieplattformen, um Premium-Immunglobulinmarken zu liefern, die oft mit einem Aufschlag von 10–15 % gegenüber inländischen Alternativen bepreist sind. CSL Behrings Einsatz des Rika-Plasmasammlungssystems, das 10 % mehr Plasma pro Spender liefert, fließt in seine regionale Reinigungslinie in Chennai ein und verstärkt den Skalenvorteil.

Inländische Unternehmen Reliance Life Sciences, Bharat Serums & Vaccines und PlasmaGen BioSciences konkurrieren auf der Grundlage lokaler Marktkenntnis und niedrigerer Arbeitskosten. Die Übernahme von Bharat Serums durch Mankind Pharma im Jahr 2025 für INR 13.768 Crore konsolidiert Biologika für die Frauengesundheit mit plasmaabgeleiteten Linien und erweitert die Vertriebsreichweite auf über 1.000 Großhändler landesweit. Reliance Life Sciences investiert in Tiefenfiltrations- und Einweg-Chromatographiemodule, die die Albuminausbeute steigern, während PlasmaGen Private-Equity-Kapital in eine Greenfield-Anlage für Hyper-Immun-Fraktionen in Bengaluru lenkt.

Markteintrittsbarrieren umfassen hohe GMP-Validierungskosten, eine zweijährige Frist für die CDSCO-Marktzulassung und strenge Kühlkettenanforderungen. Dennoch bestehen Nischenmöglichkeiten bei Auftragsfrakt ionierungsdienstleistungen für benachbarte südasiatische Länder ohne lokale Kapazitäten. Kleinere indische Unternehmen zielen auf spezialisierte Fraktionen – Anti-D, VWF-Konzentrat – ab, denen globale Marktführer wenig Aufmerksamkeit schenken. Einschränkungen durch geistiges Eigentum sind moderat, da Fraktionierungs-Know-how mehr auf implizitem Prozess-Fachwissen als auf patentierten Erfindungen beruht, was schnelle Lernkurven für motivierte inländische Marktteilnehmer ermöglicht.

Marktführer der indischen Branche für Plasmafraktionierung

PlasmaGen BioSciences Pvt. Ltd.

Reliance Industries Limited (Reliance Life Sciences)

Intas Pharmaceuticals Ltd

Taj Pharmaceuticals Limited

Virchow Biotech Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Regierung startete die BIO-E3-Biotechnologiepolitik mit dem Ziel, bis 2030 einen Sektor von 300 Milliarden USD zu erreichen, mit Anreizen für Präzisionsbiotherapeutika, die Plasmaprodukte abdecken.

- März 2024: Die Regierung weihte 27 Greenfield-Bulk-Wirkstoffparkprojekte und 13 Medizingeräteanlagen im Rahmen des pharmazeutischen PLI-Programms ein.

Berichtsumfang des indischen Marktes für Plasmafraktionierung

Gemäß dem Umfang des Berichts wird Plasmafraktionierung als der allgemeine Prozess der Trennung der verschiedenen Bestandteile des Blutplasmas definiert, das durch Blutfraktionierung gewonnen wird. Plasma enthält mehrere Proteine, darunter Immunglobuline, Albumin und Gerinnungsproteine.

Der indische Markt für Plasmafraktionierung ist nach Produkt, Anwendung und Endnutzer segmentiert. Nach Produkt ist der Markt in Immunglobuline, Thrombozyten und Gerinnungsfaktorkonzentrate, Albumin und andere Produkte segmentiert. Nach Anwendung ist der Markt in Neurologie, Immunologie, ��ä�����ٴDZ��Dz����� und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in ���������Գ�ä�ܲ���� und Kliniken, klinische Forschungslabore und andere Endnutzer segmentiert. Zu den anderen Endnutzern gehören akademische und Forschungsinstitute. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Immunglobuline |

| Albumin |

| Gerinnungsfaktoren (FVIII, FIX, FVII usw.) |

| Hyper-Immun- und andere Fraktionen |

| Immunologie |

| ��ä�����ٴDZ��Dz����� |

| Neurologie |

| Intensivpflege und Trauma |

| Sonstige |

| ���������Գ�ä�ܲ���� |

| Fachkliniken |

| Akademische und Forschungsinstitute |

| Sonstige |

| Cohn-Oncley-Fraktionierung |

| Chromatographie-basierte Fraktionierung |

| Hybride und kontinuierliche Prozesse |

| Aufkommende Einwegtechnologien |

| Nach Produkt (Wert) | Immunglobuline |

| Albumin | |

| Gerinnungsfaktoren (FVIII, FIX, FVII usw.) | |

| Hyper-Immun- und andere Fraktionen | |

| Nach Anwendung (Wert) | Immunologie |

| ��ä�����ٴDZ��Dz����� | |

| Neurologie | |

| Intensivpflege und Trauma | |

| Sonstige | |

| Nach Endnutzer (Wert) | ���������Գ�ä�ܲ���� |

| Fachkliniken | |

| Akademische und Forschungsinstitute | |

| Sonstige | |

| Nach Technologie (Wert) | Cohn-Oncley-Fraktionierung |

| Chromatographie-basierte Fraktionierung | |

| Hybride und kontinuierliche Prozesse | |

| Aufkommende Einwegtechnologien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Plasmafraktionierung?

Die Größe des indischen Marktes für Plasmafraktionierung wird voraussichtlich im Jahr 2026 1,88 Milliarden USD erreichen und mit einer CAGR von 6,31 % wachsen, um bis 2031 2,56 Milliarden USD zu erreichen.

Was ist die aktuelle Größe des indischen Marktes für Plasmafraktionierung?

Im Jahr 2026 wird die Größe des indischen Marktes für Plasmafraktionierung voraussichtlich 1,88 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im indischen Markt für Plasmafraktionierung?

PlasmaGen BioSciences Pvt. Ltd., Reliance Industries Limited (Reliance Life Sciences), Intas Pharmaceuticals Ltd, Taj Pharmaceuticals Limited und Virchow Biotech Private Limited sind die wichtigsten Unternehmen, die im indischen Markt für Plasmafraktionierung tätig sind.

Welche Jahre deckt dieser Bericht über den indischen Markt für Plasmafraktionierung ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des indischen Marktes für Plasmafraktionierung auf 1,88 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des indischen Marktes für Plasmafraktionierung für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des indischen Marktes für Plasmafraktionierung für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: