Größe und Marktanteil des indischen Marktes für optische Transportnetzwerke

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

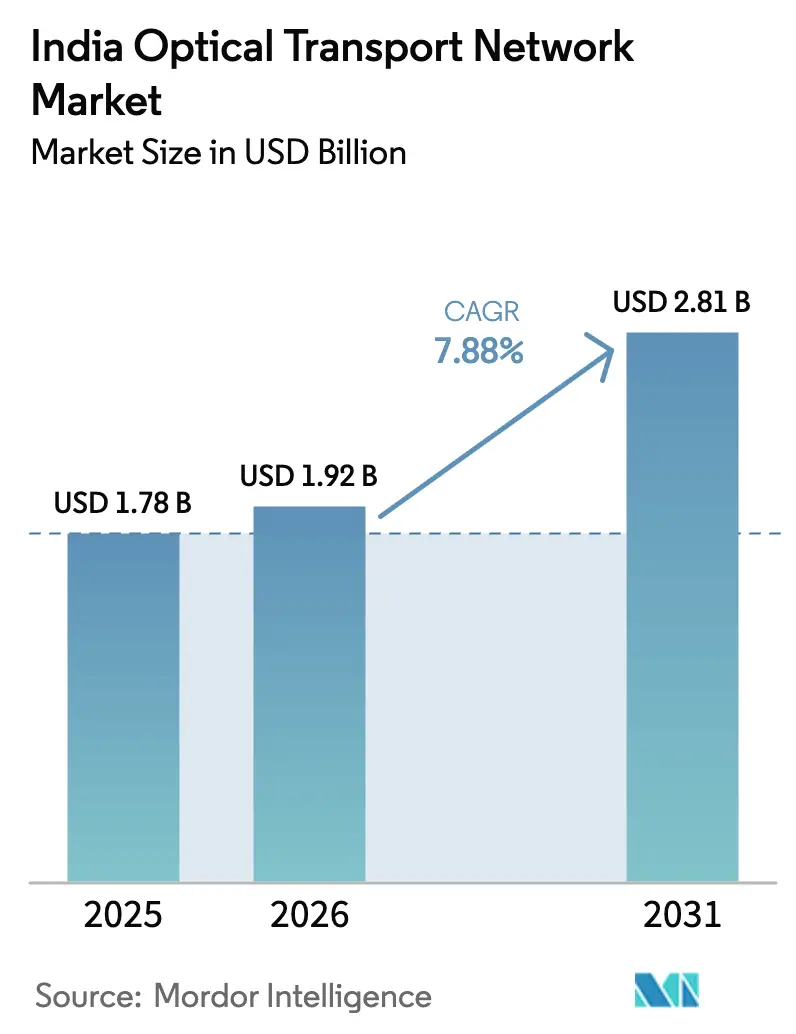

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.78 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.92 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

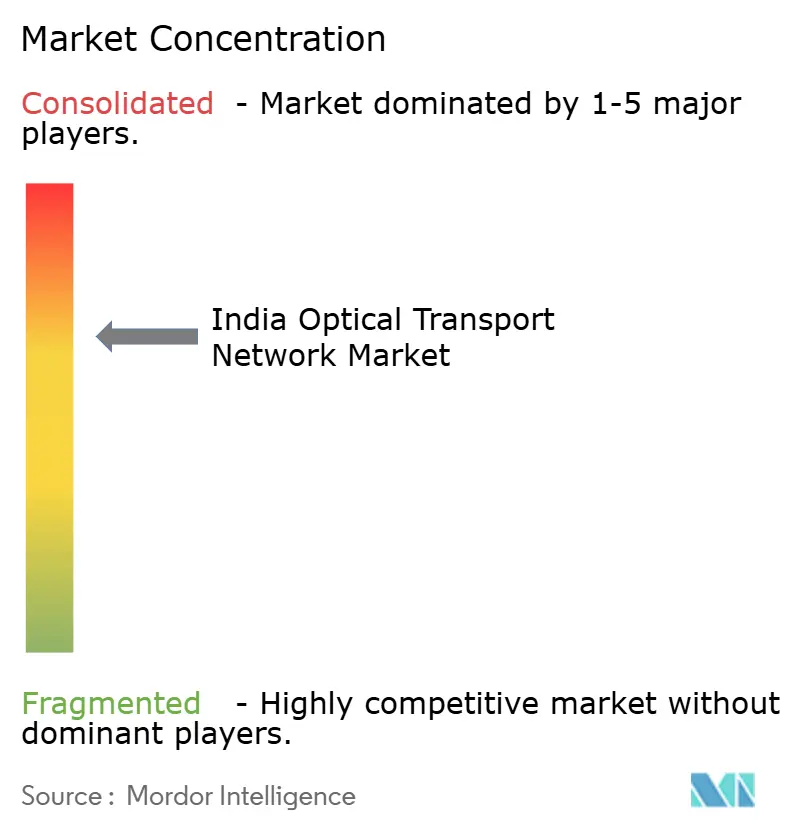

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für optische Transportnetzwerke von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des indischen Marktes für optische Transportnetzwerke wird voraussichtlich von 1,78 Milliarden USD im Jahr 2025 auf 1,92 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,88 % über den Zeitraum 2026–2031 einen Wert von 2,81 Milliarden USD erreichen.

Umfangreiche landesweite 5G-Rollouts, ein schnell wachsender Rechenzentrumsbestand und eine starke staatliche Unterstützung für die ländliche Glasfaseranbindung treiben stetige Kapitalausgaben von Telekommunikationsbetreibern, Cloud-Anbietern und öffentlichen Stellen an. Großflächige Einsätze von 5G-Backhaul-Verbindungen sowie hyperscale Rechenzentrumscluster in Mumbai, Chennai und Delhi-NCR erfordern hochkapazitive Wellenlängendienste, die nur durch Dense Wavelength Division Multiplexing (DWDM) und kohärente Optik bereitgestellt werden können. Komponentenumsätze dominieren nach wie vor, aber verwaltete Dienste expandieren rasch, da Betreiber Design und Betrieb von Multi-Vendor-Optikschichten auslagern. Gleichzeitig erhöhen Lieferkettenreibungen durch Handelsstreitigkeiten und ein Mangel an ausgebildeten Optikingenieure Kosten und Ausführungsrisiken, auch wenn günstige politische Maßnahmen wie BharatNet Phase 3 und neue internationale Unterseekabel die langfristige Nachfrage aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

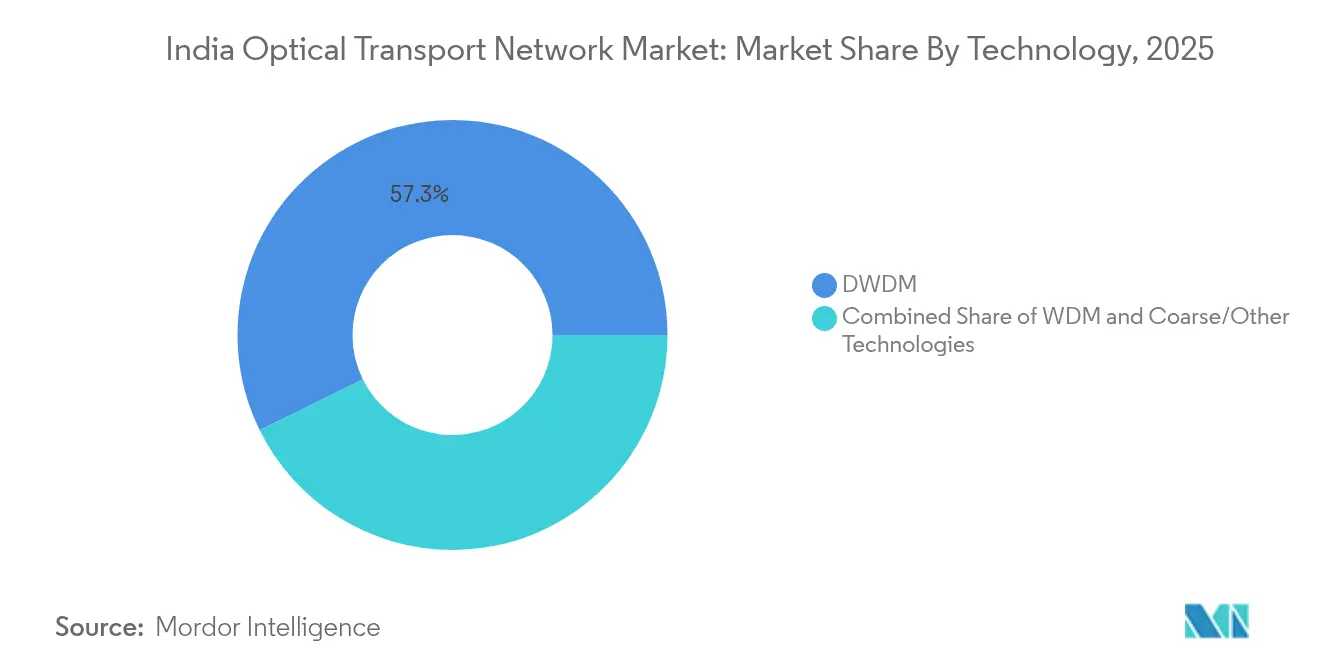

- Nach Technologie führte DWDM im Jahr 2025 mit einem Umsatzanteil von 57,30 %; SD-WDM und kohärente 400G+-Lösungen verzeichneten die höchste prognostizierte CAGR von 9,75 % bis 2031.

- Nach Angebotstyp hielten Komponenten im Jahr 2025 einen Anteil von 63,20 % am indischen Markt für optische Transportnetzwerke, während Dienstleistungen bis 2031 mit einer CAGR von 9,05 % wachsen sollen.

- Nach Endnutzer-Vertikale beherrschten IT- und Telekommunikationsbetreiber im Jahr 2025 einen Anteil von 45,40 % am indischen Markt für optische Transportnetzwerke; Cloud- und Colocation-Rechenzentren werden zwischen 2026 und 2031 mit einer CAGR von 10,95 % wachsen.

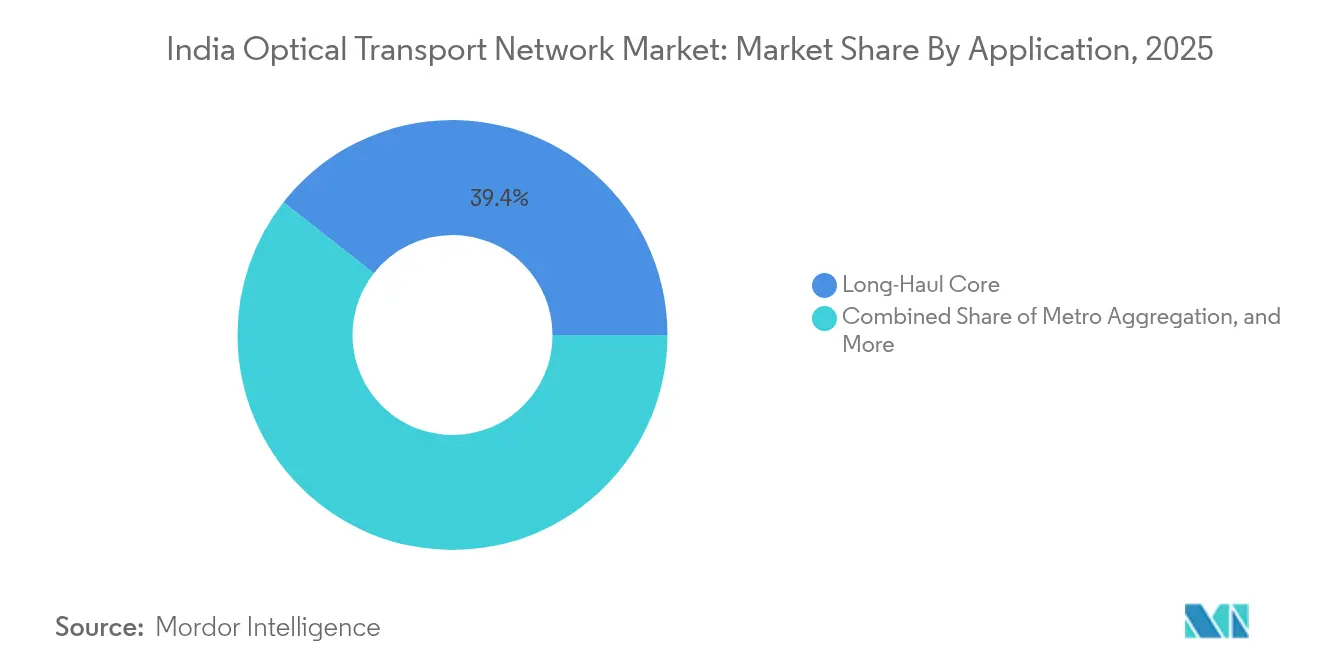

- Nach Anwendung erfasste das Langstrecken-Kernnetz im Jahr 2025 einen Umsatzanteil von 39,40 %; die Rechenzentrumsverbindung entwickelt sich mit einer CAGR von 10,25 % bis 2031.

- Nach Leitungsrate entfielen im Jahr 2025 57,20 % des indischen Marktes für optische Transportnetzwerke auf 100–400-Gbps-Lösungen, während Technologien mit mehr als 400 Gbps die schnellste CAGR-Prognose von 11,10 % aufweisen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für optische Transportnetzwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 5G-Rollouts und Verdichtung des Glasfaser-Backhauls | 2.10% | Ballungsräume und Städte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach ultraniedriger Latenz bei der Rechenzentrumsverbindung | 1.80% | Mumbai, Chennai, Delhi-NCR, Bangalore, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| BharatNet und andere Programme zur digitalen Inklusion | 1.50% | Ländliches und halbstädtisches Indien | Langfristig (≥ 4 Jahre) |

| Neue Unterseekabel, die die internationale Bandbreite vervierfachen | 1.20% | ��ü���ٱ�Բ��ٲ����ٱ�� | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der 5G-Rollouts und Verdichtung des Glasfaser-Backhauls

Indiens 5G-Einführung hat die monatliche Glasfaserverlegung auf 101.550 km versechsfacht, während nur 38,44 % der Mobilfunkstandorte mit Glasfaser ausgestattet sind. Betreiber stehen daher vor einer erheblichen Lücke, da 5G etwa 10-mal mehr Backhaul-Bandbreite als 4G benötigt, was Multi-Terabit-Optik-Upgrades in Metroringen und Langstreckenkorridoren vorantreibt. Reliance Jio allein hat mehr als 1 Million 5G-Zellen aktiviert, die 85 % der Bevölkerung abdecken[1]Ray Le Maistre, „Reliance Jio erreicht 95 % Bevölkerungsabdeckung”, Light Reading, lightreading.com. Bharti Airtels Einsatz von 600G/800G-Photonik-Infrastruktur hat die Backbone-Kapazität nahezu verdreifacht und verdeutlicht, wie kohärente Optik die landesweite 5G-Reichweite unterstützt.

Unternehmensnachfrage nach ultraniedriger Latenz bei der Rechenzentrumsverbindung

Indiens Rechenzentrumsbestand wird von heute 1.255 MW auf 2.070 MW bis Ende 2025 wachsen. Hyperscaler bündeln nun KI-Cluster über mehrere Gebäude hinweg, was einen intensiven „Ost-West”-Datenverkehr erzeugt, der eine deterministische Latenz von unter 1 ms zwischen Standorten in Mumbai, Chennai und Noida erfordert. Sify, CtrlS und andere Anbieter führen 600G- und bald 1,6T-Wellenlängen ein, um diesen Anstieg zu bewältigen, während Reliance Industries 20–30 Milliarden USD in ein 3-GW-Grünes-Rechenzentrum in Jamnagar investiert.

BharatNet und andere staatliche Glasfaserprogramme

Das BharatNet Phase 3 mit einem Volumen von 1,39 Lakh Crore INR zielt auf 6,5 Lakh Dörfer und 15 Millionen FTTH-Leitungen bis März 2027 ab. Mehr als 692.000 km Glasfaserkabel haben bereits 214.000 Gram Panchayats verbunden. Inländische Lieferanten wie HFCL und RVNL gewannen Aufträge im Wert von 6.925 Crore INR für schlüsselfertige Bauten. Das Programm sichert eine mehrjährige Nachfrage nach passiver Glasfaser, optischen Transportgeräten und Großhandelsbandbreitendiensten im ländlichen Indien.

Neue Unterseekabellandungen, die die internationale Bandbreite vervierfachen (2025–27)

2Africa Pearls, India-Asia-Express und India-Europe-Express werden die beleuchtete Kapazität von 180 Tbps auf über 720 Tbps erhöhen. Airtel hat SEA-ME-WE-6 bereits in Chennai angelandet[2]„SEA-ME-WE-6-Kabel landet in Chennai”, Total Telecom, totaltele.com. Gujarat und Westbengalen entwickeln neue Landestationen, um eine übermäßige Abhängigkeit von Mumbai und Chennai zu vermeiden, was terrestrische optische Hauptleitungen erfordert, um Bandbreite in die Binnenmetropolen zu transportieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Metro-/Langstrecken-400G+-Upgrades | -1.80% | Landesweit, Städte der zweiten und dritten Kategorie am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Mangel an OTN-qualifiziertem Fachpersonal | -1.20% | Ländliche und halbstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionsausgaben für Metro-/Langstrecken-400G+-Upgrades

Airtels vierteljährliche Investitionsausgaben stiegen im Geschäftsjahr 2025 auf 10.400 Crore INR, als das Unternehmen seine Optikschichten modernisierte. Währungsabwertung und neue Zölle auf Leiterplattengruppen erhöhen die Importkosten um 3–4 %, und Betreiber haben nach wie vor Schwierigkeiten, 5G mit ARPUs von 146–209 INR zu monetarisieren.

Mangel an OTN-qualifiziertem Fachpersonal

Der Telecom Sector Skills Council prognostiziert bis 2030 eine Talentlücke von 2,41 Millionen für Transport-, IoT- und KI-Integration. Fluktuationsraten von 35–40 % belasten die Einsatzzeitpläne, insbesondere in BharatNet-Clustern, wo Glasfaser-Rollouts von lokalen Technikern abhängen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: DWDM-Dominanz steht vor kohärenter Disruption

DWDM behielt im Jahr 2025 einen Anteil von 57,30 % am indischen Markt für optische Transportnetzwerke, indem es eine kosteneffiziente Spektrumnutzung auf dem vorhandenen Glasfasernetz ermöglichte. Betreiber bevorzugen DWDM für Metro- und Langstreckenausbauten, da der installierte Bestand reibungslose In-Service-Upgrades ohne neue Grabungsarbeiten unterstützt. Dennoch skalieren SD-WDM und Lösungen der nächsten Generation mit 400G+ kohärenter Technologie mit einer CAGR von 9,75 %, da Hyperscaler programmierbare Bandbreite und höhere Spektraleffizienz fordern. Nokias kohärente Optik der sechsten Generation liefert 1,2 Tbps pro Wellenlänge und halbiert die Anzahl der benötigten Module auf Strecken zwischen Neu-Delhi und Mumbai. Diese Verschiebung wird den DWDM-Anteil schrittweise verringern, aber auch die Gesamtkapazität steigern und den indischen Markt für optische Transportnetzwerke aufrechterhalten.

Der Migrationspfad umfasst Plug-and-Play-kohärente Steckmodule, die in bestehende Leitungssysteme eingeschoben werden und es Betreibern ermöglichen, die Kapazität in 100-Gbps-Schritten zu erweitern. Coherent Corps. 1,6T-Siliziumphotonik-Module mit 3-nm-DSPs veranschaulichen, wie Die-Shrink-Ökonomie die Verbreitung ausweiten wird. Unterdessen bleibt Grob-WDM für Zugangsringe in BharatNet relevant, da die niedrigeren Vorabkosten die spektralen Grenzen überwiegen. Insgesamt stellt die kohärente Beschleunigung sicher, dass die �Ѳ�����ٲ���öß�� des indischen Marktes für optische Transportnetzwerke eine neue Nachfragewelle erhält, da 5G- und KI-Datenverkehr mit zweistelligen Raten wächst.

Nach Angebotstyp: Wachstum bei Dienstleistungen übertrifft Komponenten

Komponenten generierten im Jahr 2025 63,20 % des Gesamtumsatzes, da 5G-Backhaul und Rechenzentrumsbauten große Mengen an optischen Leitungssystemen, ROADMs und Transpondern erforderten. Dienstleistungsorientierte Verträge expandieren jedoch jährlich um 9,05 %, da Betreiber Design, Automatisierung und Feldwartung im Rahmen ergebnisbasierter Modelle suchen. Integrierte Build-Operate-Transfer-Deals, die von Airtel und Vodafone Idea abgeschlossen wurden, veranschaulichen den Schwenk von reinen Investitionsausgaben zu lebenszyklusorientierten Betriebsausgaben. Diese Verschiebung schafft wiederkehrende Einnahmequellen, erhöht aber auch die Verantwortung der Anbieter für Leistungs-KPIs.

Netzwerkdesign- und Beratungsdienstleistungen bündeln nun KI-gestützte Planung zur Vorhersage des Wellenlängenbedarfs, während verwaltete Netzwerk-als-Dienstleistung-Pakete Latenz- und Verfügbarkeits-SLA-Niveaus garantieren, die für den Finanzhandel und die Telemedizin entscheidend sind. Parallel dazu betten Hersteller von optischen Plattformcontrollern offene APIs ein, damit Betreiber optische und IP-Schichten über einen einzigen Software-Stack orchestrieren können, was mit staatlichen Mandaten für sichere, herstellerunabhängige Netzwerke übereinstimmt. Mit zunehmender Dienstleistungssophistikation schwenkt der indische Markt für optische Transportnetzwerke weiterhin von der Hardware-Zentrierung hin zu einem integrierten Lebenszyklusmodell, das eine mehrjährige Kundenbindung stärkt.

Nach Endnutzer-Vertikale: Cloud-Rechenzentren überholen Telekommunikationsunternehmen

IT- und Telekommunikationsträger verankern nach wie vor 45,40 % der Ausgaben, da sie nationale Wegerechte und große Mobilfunkbasen besitzen, die skalierbare Backhaul-Lösungen erfordern. Dennoch befinden sich Hyperscale- und Colocation-Rechenzentrumsanbieter auf einem steileren CAGR-Pfad von 10,95 %, da KI-Inferenz-Workloads zunehmen. Die Branche der optischen Transportnetzwerke in Indien sieht nun, wie Cloud-Anbieter direkt mit Geräteherstellern Verträge abschließen, um private Dunkelglasfaserringe zwischen Standorten in Mumbai und Chennai zu bauen, wobei traditionelle Träger umgangen werden, um deterministische 400G-Verbindungen zu vorhersehbaren Kosten zu sichern.

Regierungs- und Verteidigungsnetzwerke, einschließlich BSNLs landesweitem 4G/5G-Rollout, vergeben weiterhin ausschreibungsbasierte Beschaffungen, die inländische Inhalte bevorzugen. Edge-Computing in Gesundheits- und Medienvertikalen diversifiziert die Nachfrage weiter, wie Huaweis Campus OptiX zeigt, das die Wartungsbelastung von Krankenhausnetzwerken um 60 % reduziert. Mit zunehmender Unternehmens-Cloud-Akzeptanz und verbesserter letzter Meile durch BharatNet stellt die vertikale Diversifizierung sicher, dass der indische Markt für optische Transportnetzwerke einen ausgewogenen Kundenmix beibehält, der zyklische Telekommunikations-ARPU-Schwankungen abfedern kann.

Nach Anwendung: Rechenzentrumsverbindung entwickelt sich zum Wachstumsführer

Langstrecken-Kernrouten, die Mumbai-Delhi-Chennai-Kolkata verbinden, bilden das Rückgrat des Internets und halten daher einen Umsatzanteil von 39,40 %. Diese Routen tragen auch künftige Kapazitätssteigerungen durch Unterseekabel, was ihre strategische Bedeutung unterstreicht. Gleichzeitig wird die Rechenzentrumsverbindung voraussichtlich alle anderen Anwendungsfälle mit einer CAGR von 10,25 % übertreffen, da KI-Trainingscluster auf ultraniedriger Latenz innerhalb einer einzelnen Metropolregion angewiesen sind. Constl baut ein 800G-fähiges nationales Langstreckennetz, um dem Wachstum der Rechenzentrumsverbindung gerecht zu werden.

5G-Backhaul bleibt ein solider Volumentreiber, da Kleinzellen und Edge-Computing in verdichtenden Metronetzen zunehmen. Zugangs-/Edge-Ausbauten im ländlichen FTTH unter BharatNet fördern ebenfalls eine stetige Nachfrage nach Sub-100-Gbps-Optik und gewährleisten eine vollständige Spektrumnutzung im gesamten indischen Markt für optische Transportnetzwerke.

Nach Leitungsratenkapazität: Technologien mit mehr als 400 Gbps führen die Innovation an

Gängige 100–400-Gbps-Verbindungen liefern 57,20 % der aktuellen Lieferungen, da sie sich reibungslos in bestehende ROADM-Knoten und IP-Router integrieren. Dennoch wachsen Verbindungen mit mehr als 400 Gbps am schnellsten mit einer CAGR von 11,10 %, getrieben durch KI-Speicherreplikation, 5G-Aggregation und dichten 4K/8K-Streaming-Datenverkehr. Airtels Live-800-Gbps-Backbone-Ausbau nutzte Ciena WaveLogic 5 Extreme, um die Kapazität pro Glasfaser zu verdreifachen. Cisco prognostiziert, dass 800G-Steckmodule 400G bis 2025 in KI-Backend-Fabrics überholen werden. Um Leistungsbudgets zu verwalten, erkunden Anbieter flüssigkeitsgekühlte Leitungskarten und 3D-gestapelte DSPs, die eine Effizienz von 0,25 pJ/Bit liefern und sicherstellen, dass die Kapazitätsskalierung die Nachhaltigkeitsziele nicht untergräbt.

Geografische Analyse

In Ballungsräumen beherbergt Mumbai die meisten Unterseekabellandungen und macht daher den größten Anteil am indischen Markt für optische Transportnetzwerke aus. Chennai rivalisiert nun mit Mumbai, nachdem SEA-ME-WE-6- und IAX-Kabel die internationale Konnektivität gestärkt haben. Delhi-NCR nutzt die Nähe zu Bundesbehörden und Fintech-Unternehmen, was hochverfügbare optische Netze zwischen Noida, Gurugram und Manesar erfordert. Bangalore und Hyderabad verankern den südlichen Korridor für SaaS-Exporteure, wobei Cloud-Standorte vielfältige, latenzgarantierte Glasfaserpfade fordern.

Städte der zweiten Kategorie wie Pune, Kochi und Jaipur entwickeln sich zu aufstrebenden Knotenpunkten, da Rechenzentrumsanbieter regionale Latenz und Energieeffizienz anstreben. CtrlS' Expansion in Standorte der zweiten Kategorie unterstreicht diesen Schwenk. BharatNets ländlicher Ausbau bringt Backbone-Ringe zu Kreishauptstädten und ermöglicht es ISPs, Glasfaser bis 2027 in 110.000 neue Dörfer zu verlegen. Das küstennahe Gujarat und Westbengalen werden neue Kabellandestationen in Digha und Mandvi hinzufügen, wodurch neue Langstreckenrouten über Jaipur und Ahmedabad entstehen, die das überlastete Mumbai umgehen.

Die 5G-Abdeckung in allen 779 Bezirken stärkt die landesweite Nachfrage. Reliance Jios intensive Verdichtung von Kleinzellen in städtischen Kernen zwingt zur Glasfaserverdichtung in jeder Straße der 100 größten Städte Indiens. Unterdessen erfordern Industriekorridore wie Delhi-Mumbai und Chennai-Bangalore dedizierte optische Systeme für Logistikverfolgung, intelligente Fertigung und Echtzeit-Analytik. Das Zusammenspiel von Metroverdichtung, ländlicher Inklusion und Korridor-Digitalisierung stellt sicher, dass jede Region zum Wachstum des indischen Marktes für optische Transportnetzwerke beiträgt.

Wettbewerbslandschaft

Globale Marktführer Nokia, Ciena, Huawei und Cisco dominieren Technologie-Roadmaps durch patentierte kohärente DSPs, Photonik-Engine-Fortschritte und integrierte IP-Optik-Lösungen. Inländische Anbieter Tejas Networks und Sterlite Technologies nutzen Kostenwettbewerbsfähigkeit und lokale Beschaffungsanreize. Nokias Übernahme von Infinera für 2,3 Milliarden USD positioniert das Unternehmen mit einem weltweiten Optikanteil von 20 % und stärkt seine Verhandlungsmacht bei der Ausschreibung indischer Mehrjahresaufträge[3]Rajesh Gopinathan, „Nokia-Infinera-Deal erhält EU-Genehmigung”, Telecom Lead, telecomlead.com. Anbieter stimmten bei jüngsten Verträgen Rabatten von 30–40 % unter globalen Benchmarks zu, aufgrund des indischen Marktvolumens, wie Vodafone Ideas Multi-Vendor-Deal im Wert von 30.000 Crore INR zeigt.

Strategische Partnerschaften verlagern den Wettbewerb vom Boxverkauf hin zu gemeinsamen KI-zentrierten Lösungen. Jios Allianz mit AMD, Cisco und Nokia für eine Telekommunikations-KI-Plattform zeigt, wie Betreiber auf automatisierte optische Kapazitätsplanung setzen. Microsoft verlängert seinen Router-Liefervertrag mit Nokia für Azure und unterstreicht damit den Einfluss von Cloud-Anbietern auf die optische Forschung und Entwicklung. Make-in-India-Subventionen stimulieren inländische Komponentenprojekte, wie Siliziumphotonik-Fertigungsanlagen in Tamil Nadu, die bis 2028 inländische kohärente Steckmodule liefern werden. Während geopolitische Spannungen Huaweis Aussichten trüben, bleibt der Anbieter ein Preisführer bei privaten Unternehmensprojekten.

Mit Blick auf die Zukunft werden Dienstleistungsdifferenzierung rund um Lebenszyklusmanagement, Sicherheit (quantensichere Verschlüsselung) und Nachhaltigkeit die Wettbewerbsvorteile definieren. Globale Akteure mit schichtübergreifender IP-Optik-Automatisierung und inländische Unternehmen mit agiler Fertigungskapazität sind beide gut positioniert, um die vielschichtige Wachstumsgeschichte des indischen Marktes für optische Transportnetzwerke zu nutzen.

Marktführer der Branche der optischen Transportnetzwerke in Indien

Nokia Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

ZTE Corporation

Fujitsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Nokia sicherte sich einen IP-Backhaul-Auftrag im Wert von 120 Millionen USD von Vodafone Idea und setzte Geräte der Serien 7750 SR und 7250 IXR ein, um die 4G- und 5G-Kapazität zu erhöhen.

- März 2025: Nokia schloss das optische Upgrade von Vodafone Idea mit 1830 PSS und CDC-F 2.0-Switching ab und reduzierte dabei den CO₂-Fußabdruck bei gleichzeitiger Steigerung der Flexibilität.

- Februar 2025: Nokia erhielt die EU-Genehmigung zur Übernahme von Infinera für 2,3 Milliarden USD und bildete damit den weltweit zweitgrößten Optikanbieter.

- Dezember 2024: Ericsson verlängerte seinen Milliarden-Deal mit Bharti Airtel für den 4G/5G-RAN-Ausbau, einschließlich Open-RAN-fähiger Funkanlagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den indischen Markt für optische Transportnetzwerke (OTN) als alle im Land generierten Umsätze aus zweckgebundenen Geräten, Transportgestellen, optischen Schaltern, Paket-Optik-Plattformen sowie den zugehörigen Design-, Wartungs- und verwalteten Dienstleistungen, die gemultiplexte Lichtsignale zwischen Aggregations-, Metro- und Langstreckenknoten übertragen. Jede Einheit muss dem ITU-T G.709-Rahmen entsprechen, um berücksichtigt zu werden.

Ausschlüsse aus dem Umfang: Passive Dunkelglasfasermieten und rein elektronische Transponder, die nie in die optische Schicht eintreten, werden von dieser Bewertung ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Technologie

- WDM

- DWDM

- Grob-/Andere Technologien (SD-WDM, O-Band)

- Nach Angebotstyp

- Komponenten

- Optische Transportgeräte

- Optischer Schalter

- Optische Plattform/Controller

- Dienstleistungen

- Netzwerkdesign und Beratung

- Wartung, verwaltete Dienste und Support

- Komponenten

- Nach Endnutzer-Vertikale

- IT- und Telekommunikationsbetreiber

- Cloud- und Colocation-Rechenzentren

- Regierungs- und Verteidigungsnetzwerke

- Finanzdienstleistungen

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Nach Anwendung

- Langstrecken-Kernnetz

- Metro-Aggregation

- Zugang/Edge und 5G-Backhaul

- Rechenzentrumsverbindung

- Nach Leitungsratenkapazität

- Kleiner oder gleich 100 Gbps

- 100–400 Gbps

- Mehr als 400 Gbps

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir validierten Desk-Research-Ergebnisse durch strukturierte Gespräche mit Netzwerkplanern bei Tier-1-Telekommunikationsbetreibern, regionalen Rechenzentrumsintegratoren und Produktmanagern von optischen Komponenten-OEMs in Mumbai, Bengaluru und Delhi. Interviews und kurze Umfragen lieferten aktuelle Einblicke in Einsatztempo, 5G-Backhaul-Glasfarisierung und erwartete Preise für 800G-Upgrades, überbrückten Informationslücken und schärften Annahmen.

Desk-Research

Mordor-Analysten kartieren zunächst den Nachfragepool durch frei verfügbare Tier-1-Datensätze wie TRAIs jährliche Telekommunikationsleistungsindikatoren, DoTs BharatNet-Rollout-Dashboards, die Zahlungsvolumenstatistiken der Reserve Bank of India und die Glasfaserrouten-Inventare der Internationalen Fernmeldeunion. Branchenpapiere von Verbänden wie TEMA, wissenschaftliche Artikel, die auf IEEE Xplore indexiert sind, und Unternehmenseinreichungen im Portal des Ministeriums für Unternehmensangelegenheiten schärfen die Technologieadoptionskurven. Kostenpflichtige Informationen von D&B Hoovers und Dow Jones Factiva füllen unternehmensbezogene Lücken bei Umsatzmix und Dealflow.

Staatliche Zollimportbücher, Spektrumauktionseinreichungen und begutachtete Fachzeitschriften für optische Physik verankern dann Komponentenvolumina, während Nachrichtenarchive typische 400G-kohärente Portpreise benchmarken, bevor die Daten in unser Modell eingespeist werden. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen unterstützen die Datenerfassung, Querprüfungen und Klärungen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit von TRAI gemeldeten beleuchteten Glasfaserkilometern und internationalen Bandbreitenstatistiken, die dann mit penetrationsratenbasierten Nachfragepools für 100G-, 400G- und 800G-Wellenlängen multipliziert werden. Selektive Bottom-up-Zusammenfassungen von Lieferantenlieferungen und Stichproben-ASP × Volumen validieren die Gesamtwerte. Wichtige Eingabevariablen umfassen die jährliche Anzahl von 5G-Basisstationen, inkrementelle Rechenzentrumsrack-Ergänzungen, durchschnittliche kohärente Portpreiserosion und unter BharatNet Phase 3 abgedeckte Routenkilometer. Eine multivariate Regression mit ARIMA-Verfeinerung projiziert jeden Treiber fünf Jahre voraus; die Szenarioanalyse passt sich an Währungsschwankungen und die Adoptionsgeschwindigkeit der Siliziumphotonik an. Datenlücken in Bottom-up-Schätzungen werden durch vorsichtige Interpolation überbrückt und anschließend mit Experten erneut verifiziert.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen zwei interne Peer-Reviews, Varianzprüfungen anhand externer Indikatoren und Anomalie-Screenings. Jede Lücke von mehr als ±7 Prozent löst eine erneute Kontaktaufnahme mit wichtigen Befragten aus. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Mini-Updates, wenn Investitionsausgaben-Leitlinien, große Spektrumauktionen oder regulatorische Änderungen die Basislinie wesentlich beeinflussen.

Warum Mordors Basiszahlen für den indischen Markt für optische Transportnetzwerke Vertrauen verdienen

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Einschlussregeln, Preisannahmen und Aktualisierungsrhythmen wählen. Einige verfolgen nur Hardware, andere schließen Dienstleistungen ein, und einige extrapolieren Indien-Werte aus Asien-Pazifik-Verhältnissen.

Wichtige Treiber für Abweichungen sind hier der Umfang (Hardware + Dienstleistungen vs. nur Hardware), die Auswahl des Basisjahres und die Häufigkeit, mit der Inputpreise neu kalibriert werden. Mordors Modell, verankert in geprüften Daten von 2024 und jährlich aktualisiert, umfasst Umsätze aus verwalteten Diensten und lokale ASP-Erhebungen, während andere Verlage auf globale Durchschnittswerte oder seltene Aktualisierungen zurückgreifen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Haupttreiber für Abweichungen |

|---|---|---|

| 1,78 Mrd. USD (2025) | ||

| 1,64 Mrd. USD (2025) | Regionale Beratung A | Indien-Wert aus Asien-Gesamtwerten zurückgerechnet; begrenzte Primärvalidierung |

| 0,91 Mrd. USD (2023) | Globale Beratung B | Verfolgt nur Hardware; schließt Design- und Supportdienstleistungen aus und verwendet ein älteres Basisjahr |

Zusammenfassend zeigt der Vergleich, dass ���ϲ�����, wenn Dienstleistungsumsätze, aktuelle ASPs und verifizierte Einsatzzeitpläne einbezogen werden, eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für optische Transportnetzwerke derzeit?

Der Markt hat im Jahr 2026 einen Wert von 1,92 Milliarden USD und wird bis 2031 voraussichtlich 2,81 Milliarden USD überschreiten, was einer CAGR von 7,88 % über den Zeitraum 2026–2031 entspricht.

Welches Segment wächst am schnellsten?

Anwendungen zur Rechenzentrumsverbindung werden voraussichtlich mit einer CAGR von 10,25 % wachsen, da Hyperscale- und KI-Cluster ultraniedriger Latenz-Glasfaserverbindungen bedürfen.

Wie groß ist der Marktanteil von DWDM?

DWDM-Technologie hält im Jahr 2025 einen Umsatzanteil von 57,30 %, dank seiner ausgereiften Präsenz in Langstrecken- und Metronetzwerken.

Warum werden Dienstleistungen immer wichtiger?

Betreiber lagern zunehmend Netzwerkdesign und -management aus, was die Dienstleistungsumsätze auf eine CAGR von 9,05 % treibt, da optische Schichten komplexer werden.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Hohe Investitionsausgaben für 400G+-Upgrades und ein Mangel an ausgebildeten Optikfachleuten erhöhen Kosten und Zeitrisiken, die den kurzfristigen ROI beeinträchtigen könnten.

Welche Regionen in Indien verzeichnen die höchste Einsatzintensität?

Ballungsräume wie Mumbai, Chennai und Delhi-NCR führen aufgrund der Rechenzentrumskonzentration und Unterseekabellandungen, während BharatNet die ländliche Glasfaserexpansion vorantreibt.

Seite zuletzt aktualisiert am: