Größe und Marktanteil des indischen Marktes für E-Schrott-Management

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

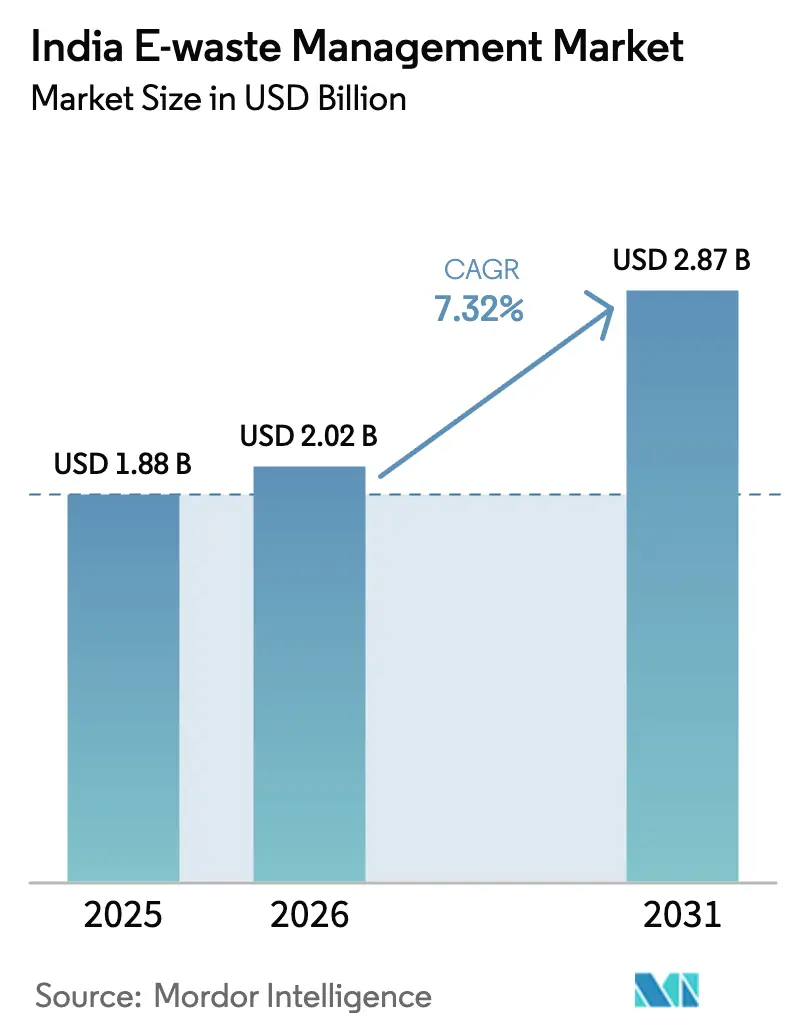

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.88 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.02 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für E-Schrott-Management von ���ϲ�����

Die Größe des indischen Marktes für E-Schrott-Management wurde im Jahr 2025 auf USD 1,88 Milliarden geschätzt und soll von USD 2,02 Milliarden im Jahr 2026 auf USD 2,87 Milliarden bis 2031 wachsen, bei einer CAGR von 7,32 % während des Prognosezeitraums (2026–2031). Die verstärkte Durchsetzung der E-Schrott-(Management-)Regeln 2022 treibt die Formalisierung voran, indem Recyclingkosten durch verbindliche 60-%-Ziele und Umweltkompensationsstrafen auf die Hersteller verlagert werden, was den Wert handelbarer EPR-Zertifikate erhöht. Steigende Geräteumsätze, insbesondere bei Smartphones und IT-Hardware in Städten der zweiten und dritten Kategorie, erhöhen das Schrottaufkommen, während die Wirtschaftlichkeit der Edelmetallrückgewinnung durch Gold- und Palladiumpreistrends gestützt wird, die die Hydrometallurgie kommerziell attraktiv machen. Vorsteuerabzugsregelungen im Rahmen der Waren- und Dienstleistungssteuer haben begonnen, die Kostenlücke zwischen regelkonformen Recyclingunternehmen und informellen Betreibern zu vergrößern und neue Anlageinvestitionen anzuregen. Gleichzeitig institutionalisieren die ESG-Offenlegungspflichten von Unternehmen im Rahmen des BRSR-Rahmens von SEBI zertifizierte Entsorgungspraktiken in den Bereichen Technologie, BFSI und Fertigung[1]Ministerium für Umwelt, Forst und Klimawandel, „E-Schrott-(Management-)Regeln 2022”, Regierung von Indien, moef.gov.in.

Wichtigste Erkenntnisse des Berichts

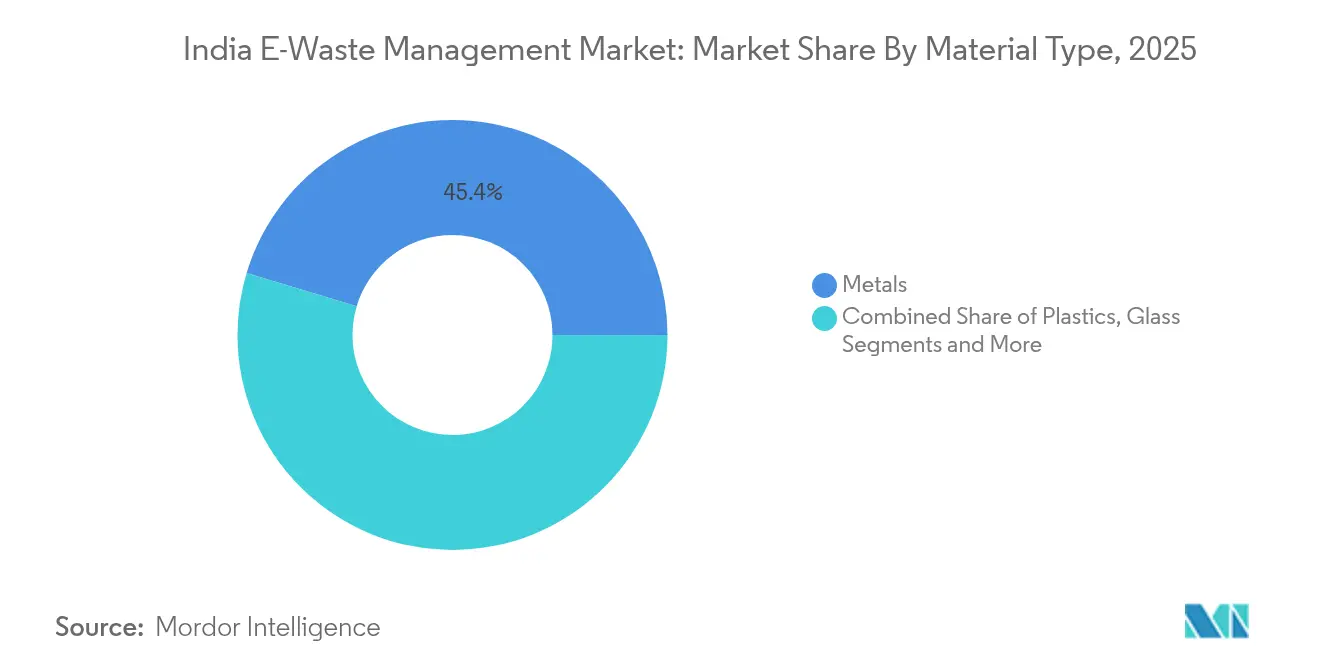

- Nach Materialtyp hielten Metalle im Jahr 2025 einen Anteil von 45,35 % am indischen Markt für E-Schrott-Management, während Kunststoffe bis 2031 die schnellste CAGR von 7,85 % verzeichnen sollen.

- Nach Quelle entfielen im Jahr 2025 37,25 % der �Ѳ�����ٲ���öß�� des indischen Marktes für E-Schrott-Management auf Unterhaltungselektronik; Industrieanlagen sollen bis 2031 mit einer CAGR von 8,45 % wachsen.

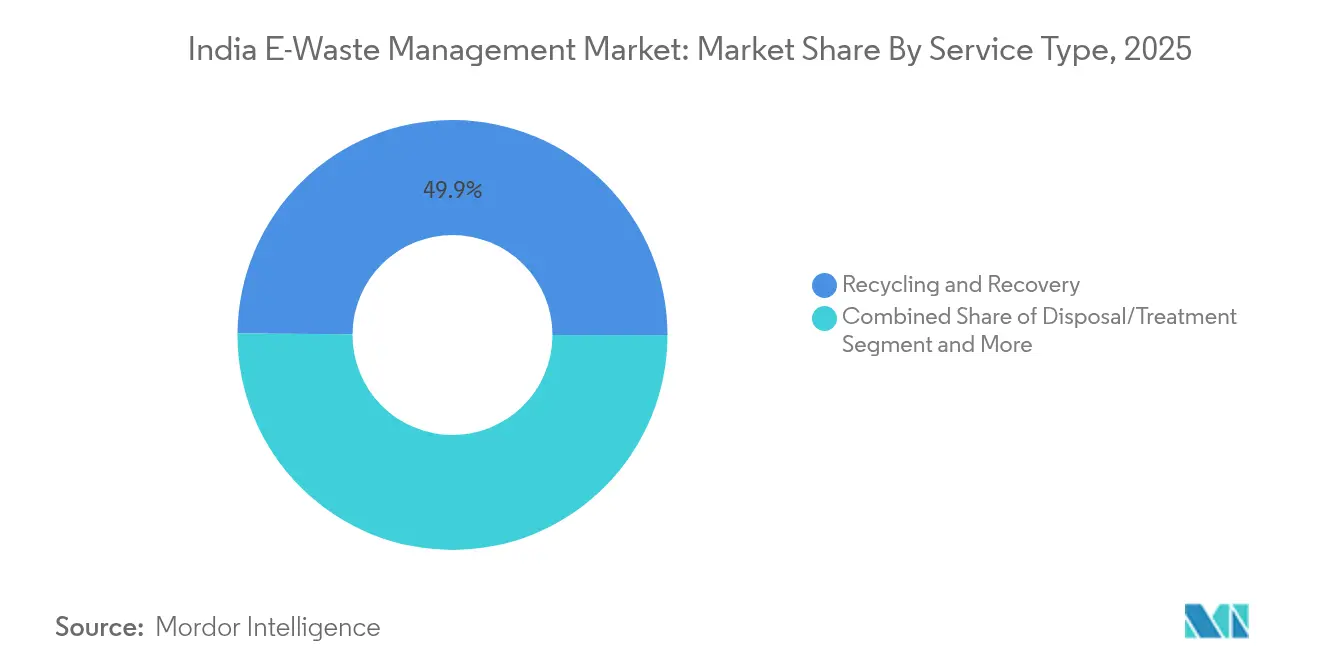

- Nach Dienstleistungstyp dominierte Recycling und Rückgewinnung mit einem Umsatzanteil von 49,88 % im Jahr 2025, während die Hydrometallurgie mit einer CAGR von 8,74 % das stärkste Wachstum verzeichnen soll.

- Nach Geografie führte Westindien im Jahr 2025 mit einem Anteil von 28,55 % am indischen Markt für E-Schrott-Management, während für Nordindien die höchste CAGR von 8,3 % im Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für E-Schrott-Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchgesetzte EPR-Ziele gemäß den E-Schrott-Regeln 2022 | +2.1% | National; am stärksten in Maharashtra, Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Schneller Austausch von Smartphones und IT-Geräten in Städten der zweiten und dritten Kategorie | +1.8% | Nord- und Zentralindien; Ausstrahlungseffekte auf Ostindien | Langfristig (≥ 4 Jahre) |

| Stärkerer Edelmetallpreiszyklus | +1.3% | Verarbeitungszentren in West- und ��ü�徱�Ի徱��� | Kurzfristig (≤ 2 Jahre) |

| Vorsteuerabzugsvorteile der Waren- und Dienstleistungssteuer für formelle Recyclingunternehmen | +0.9% | Industriestaaten landesweit | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Mandate für zertifizierte Entsorgung | +0.8% | IT-Korridore in Süd- und Westindien | Mittelfristig (2–4 Jahre) |

| Rücknahmeprogramme des E-Commerce an der Haustür | +0.7% | Städtische Zentren in ganz Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Durchgesetzte EPR-Ziele gemäß den E-Schrott-Regeln 2022

Die im Jahr 2023 eingeführten verbindlichen 60-%-Recyclingverpflichtungen schufen einen jährlichen EPR-Zertifikatmarkt im Wert von USD 65 Millionen, der Hersteller dazu zwingt, akkreditierte Recyclingunternehmen zu beauftragen, und die Compliance-Kosten erhöht, was etablierten Akteuren zugute kommt. Zwischen 2021 und 2024 stieg die autorisierte Kapazität von 1,1 Millionen Tonnen auf 1,8 Millionen Tonnen, da Kapital in neue Anlagen floss. Der Rahmen umfasst nun 106 Produktkategorien, einschließlich Solar-PV-Module und EV-Batterien, was die künftige Rohstofftransparenz erweitert. Mehrere Handelsplattformen haben die Zertifikatspreisvolatilität reduziert, doch Marktteilnehmer bleiben vorsichtig gegenüber Datenverifizierungsrisiken. Das Nettoergebnis ist eine beschleunigte Konsolidierung, da kleinere Demontagebetriebe Allianzen suchen oder aussteigen, anstatt Umweltaufrüstungen zu finanzieren.

Schneller Austausch von Smartphones und IT-Geräten in Städten der zweiten und dritten Kategorie

Städte der zweiten und dritten Kategorie trugen im Jahr 2024 70 % zum Wachstum der Smartphone-Verkäufe bei, wobei sich die Austauschzyklen infolge der 5G-Einführung auf 2–3 Jahre verkürzten. Diese Gebiete erzeugen nun dezentrale E-Schrott-Ströme, die regional verteilte Sammelstellen erfordern. Haushaltsschrott macht 70 % des jährlichen indischen Aufkommens von 3,8 Millionen Tonnen aus und belastet Rücklogistiknetzwerke, deren Kosten außerhalb der Metropolen 40–60 % höher sind. Gleichzeitig treibt die Verbreitung von Finanztechnologie den Umsatz von POS-Terminals an, während die Mechanisierung des ländlichen Raums Elektronik in landwirtschaftliche Geräte integriert und den Abfallbedarf über die Städte hinaus ausweitet. Zukunftsorientierte Recyclingunternehmen erproben Mikro-Hubs in der Nähe von Verbrauchszentren, um Transportkosten zu kontrollieren und die Sammelausbeute zu steigern[2]Rohit Gupta, „Trends bei der drahtlosen Datennutzung 2024”, Regulierungsbehörde für Telekommunikation Indiens, trai.gov.in.

Stärkerer Edelmetallpreiszyklus

Gold in Leiterplatten weist durchschnittlich 250–300 g/t auf, das 60-fache natürlicher Erzgehalte, sodass steigende Barren- und Palladiumpreise die Rückgewinnungsmargen erhöht haben; Edelmetalle liefern nun über 80 % des Umsatzes aus weniger als 2 % der E-Schrott-Masse. Hydrometallurgische Anlagen in Pune und Bangalore berichten von 93 % Kupfer- und nahezu vollständiger Goldrückgewinnung bei geringeren Emissionen als beim Schmelzen. Bio-Laugung mit Thiosulfat reduziert gefährliche Rückstände weiter und entspricht den ESG-Prüfungen der Käufer. Erhöhte Erträge rechtfertigen kleine, dezentrale Reaktoren, die Rohstofftransportkosten senken und Erzeuger im Hinterland bedienen.

Vorsteuerabzugsvorteile der Waren- und Dienstleistungssteuer für formelle Recyclingunternehmen

Der ursprüngliche Waren- und Dienstleistungssteuersatz von 18 % drückte die Margen informeller Schrotthändler, doch Umkehrbelastungs- und Vorsteuerabzugsregelungen ermöglichen es regelkonformen Recyclingunternehmen nun, Steuern auf eingehende Abfälle und Verbrauchsmaterialien zurückzufordern, was die Nettomaterialkosten um 12–15 % senkt. Transparente Rechnungsstellung hat größere Mengen in nachverfolgbare Kanäle gelenkt und die Zertifikatsauthentizität bei EPR-Prüfungen gestärkt. Formelle Anlagen nutzen den Liquiditätsgewinn, um auf automatisiertes Schreddern, optische Sortierung und emissionsfreie Abwassersysteme umzurüsten und ihren Wettbewerbsvorteil gegenüber informellen Betreibern auszubauen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanter informeller Sektor, der mehr als 60 % des Rohstoffs abzweigt | -2.3% | Cluster in Delhi, Mumbai, Bangalore | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten und Waren- und Dienstleistungssteuerbelastung auf Sekundärmetalle | -1.6% | Industriezonen in West- und ��ü�徱�Ի徱��� | Mittelfristig (2–4 Jahre) |

| Ineffiziente Rücklogistik aus ländlichen Gebieten und dem Nordosten | -1.0% | Nordöstliche Bundesstaaten; dünn besiedelte ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken der Verbraucher, die freiwillige Rückgaben einschränken | -0.7% | Städtische Metropolen mit hohem Unternehmens-IT-Bestand | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Dominanter informeller Sektor, der mehr als 60 % des Rohstoffs abzweigt

Informelle Betreiber verarbeiten nach wie vor 60–65 % des nationalen E-Schrotts und nutzen Barkäufe, minimale Gemeinkosten und etablierte Straßennetzwerke, mit denen formelle Recyclingunternehmen beim Sammelpreis kaum mithalten können. Cluster wie Mandoli in Delhi beschäftigen spezialisierte Arbeitskräfte mit manuellen Demontagefähigkeiten, die eine Materialrückgewinnung von 70–80 % ermöglichen, wenn auch durch gefährliche Methoden. Verbrauchergewohnheiten verstärken die Herausforderung: 35 % der Haushalte verkaufen an Kabadiwalas, während 21 % Elektronik mit dem regulären Müll entsorgen, was den organisierten Durchsatz untergräbt. Politische Initiativen, die informelle Akteure einbeziehen statt zu verdrängen, wie lizenzierte Aggregationszentren oder Qualifizierungszuschüsse, zeigen erste Erfolge bei der Überbrückung der Versorgungslücke.

Hohe Investitionskosten und Waren- und Dienstleistungssteuer auf Sekundärmetalle schränken die fortgeschrittene Rückgewinnung ein

Hydrometallurgische Anlagen im kommerziellen Maßstab erfordern Vorabinvestitionen von USD 50–100 Millionen, eine Hürde, die die Amortisationszeit verlängert, wenn der Rohstoffzufluss unsicher ist. Eine Waren- und Dienstleistungssteuer von 18 % auf rückgewonnene Metalle schmälert die Margen regelkonformer Betreiber, während informelle Schmelzer sowohl der Besteuerung als auch der Umweltgenehmigung entgehen und formelle Einkaufspreise unterbieten. Langwierige Genehmigungszyklen verlängern die Projektzeitpläne um 12–18 Monate und setzen Investoren politischen Veränderungen aus. Joint Ventures mit ausländischen Technologielizenzgebern entstehen, doch Risikoteilungsvereinbarungen bleiben in Indiens sich schnell entwickelndem regulatorischen Umfeld komplex.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Materialtyp: Metalle verankern die Wertschöpfung

Metalle erzielten im Jahr 2025 einen Anteil von 45,35 % am indischen Markt für E-Schrott-Management, gestützt durch den hohen inneren Wert von Gold, Palladium und Kupfer in Leiterplatten. Hydrometallurgische Raffinerien erzielen nun 93 % Kupfer- und 100 % Edelmetallausbeuten, während automatisiertes Schreddern und optische Sortierung den Durchsatz erhöhen und manuelle Handhabungsrisiken senken. Das Streben nach nahezu vollständiger Rückgewinnung ergänzt emissionsfreie Säurerecyclingkreisläufe, die den Chemikalienverbrauch und die Abwasserbelastung reduzieren. Kunststoffe, obwohl leichter, sollen bis 2031 die schnellste CAGR von 7,85 % verzeichnen, da Recyclingtechnologien für flammhemmende Polymere reifen. Pyrolyse kombiniert mit Ultraschallbehandlung trennt bromiertes ABS, PC und HIPS in wiederverwendbare Qualitäten und erschließt kreisförmige Rohstoffe für inländische Elektronikhersteller.

Parallele Innovationen vollziehen sich in der Bio-Laugung, bei der Thiosulfat-Mikroben Gold ohne Cyanid extrahieren, was die Arbeitssicherheit verbessert und Exportmarkt-Compliance-Prüfungen erfüllt. Glas trägt nun marginalen Wert bei, da CRT-Volumina abnehmen, doch die Nischenrückgewinnung von Bleiglas besteht durch Aufbereitungslabore fort, die Afrika und Lateinamerika bedienen. Aufkommende „sonstige” Materialien – Seltenerdmagnete, Keramiken und Verbundlaminate – ziehen Forschungs- und Entwicklungsförderungen im Rahmen des USD 180 Millionen schweren Anreizprogramms für das Recycling kritischer Mineralien an und positionieren Indien für strategische Autonomie in EV- und Lieferketten für erneuerbare Energien.

Nach Quelle: Industrieanlagen gewinnen an Dynamik

Unterhaltungselektronik dominierte 2025 mit einem Anteil von 37,25 % an der �Ѳ�����ٲ���öß�� des indischen Marktes für E-Schrott-Management, angetrieben durch Smartphones, Laptops und Fernseher, die hochwertige Leiterplatten und kobaltreiche Batterien liefern. Industrieanlagen sollen jedoch mit einer CAGR von 8,45 % wachsen, getragen von Industrie-4.0-Nachrüstungen und datenzentrierten Produktionslinien in der Automobil-, Pharma- und Textilindustrie. Fabriksteuerungen, Sensoren und Antriebe, die das Ende ihrer Nutzungsdauer erreichen, liefern sperrigere Leiterplatten mit vergoldeten Steckverbindern und dicken Kupfersammelschienen, was die Recyclingmargen verbessert. Die IoT-Einführung in landwirtschaftlichen Maschinen und der Kühlkettenlogistik erweitert den industriellen Strom weiter.

Medizingeräteschrott und Telekommunikationsinfrastrukturkomponenten erfordern aus Datensicherheits- und Sicherheitsgründen eine zertifizierte Handhabung, was die durchschnittlichen Gebührenrealisierungen für lizenzierte Anlagen erhöht. EV-Batterien treten in Rückgewinnungspipelines ein, da die Einführung zunimmt, was Recyclingunternehmen dazu veranlasst, Lithium-Nickel-Kobalt-Mangan-Kathodenextraktionszellen in Karnataka und Gujarat zu erproben. Solarmodule, die Anfang der 2000er Jahre hergestellt wurden, erreichen ab 2025 das Ende ihrer Nutzungsdauer und schaffen entstehende Silizium- und Silberrückgewinnungsnischen, die bestehende E-Schrott-Akteure durch Glaslaminat-Delaminierungslinien erschließen wollen.

Nach Dienstleistungstyp: Hydrometallurgie gibt das Tempo vor

Recycling- und Rückgewinnungsdienstleistungen sicherten sich im Jahr 2025 gemeinsam einen Umsatzanteil von 49,88 %, was die wirtschaftliche Konzentration auf der Materialextraktionsstufe des indischen Marktes für E-Schrott-Management unterstreicht. Die Hydrometallurgie, die bis 2031 eine CAGR von 8,74 % erzielen soll, ist das herausragende Teilsegment dank selektiver Laugung, die Dioxinemissionen und Energiebedarf im Vergleich zum Schmelzen minimiert. Emissionsfreie Kreisläufe recyceln Säuren, filtern Rückstände und verdampfen Prozesswasser, was die Umwelt-Compliance-Kosten senkt. Die mechanische Vorbehandlung bleibt für die Größenreduzierung und Eisenabscheidung relevant, wird jedoch zunehmend durch KI-gestützte Bildverarbeitungssysteme automatisiert, die die Leiterplattenerfassungsraten und -reinheit verbessern.

Die Margen für Sammlung und Logistik stehen aufgrund von Rücklogistikineffizienzen unter Druck, doch E-Commerce-Allianzen bieten einen praktikablen Weg zu Haushaltsinventaren. Aufbereitungs- und Wiederverwendungsdienstleistungen steigen ebenfalls, da Kreislaufbeschaffungsmandate Regierungen und Unternehmen dazu veranlassen, aufgearbeitete Geräte zu bevorzugen; Flipkarts Tauschinitiative speist bereits Reparaturlinien in Delhi und Bangalore. Ergänzende Angebote zur Batteriedeaktivierung und Datenlöschung schaffen höherwertige, compliance-zentrierte Pakete, die formelle Recyclingunternehmen nutzen, um sich von informellen Wettbewerbern abzuheben.

Geografische Analyse

Westindien führte den indischen Markt für E-Schrott-Management im Jahr 2025 mit einem Anteil von 28,55 %, unterstützt durch Maharashtras Dichte an Elektronikhersteller, Gujarats metallurgische Cluster und nahtlosen Hafenzugang für grenzüberschreitende Materialflüsse. Mumbais BFSI-Sektor erneuert Server alle drei Jahre, während Punes Automobiltechnologie-Ökosystem einen vielfältigen Strom von Steuerungssystemen und Infotainment-Einheiten liefert. Dennoch erfasste die formelle Verarbeitung weniger als 1 % der in Maharashtra erzeugten Volumina, was erheblichen Spielraum für autorisierte Anlagen lässt, die derzeit in der Nähe der Chemiezentren von Navi Mumbai eingerichtet werden. Waren- und Dienstleistungssteuer-Gutschriften und eine dedizierte „Elektronikpark”-Politik sollen die Sammlung in Richtung organisierter Kanäle lenken.

Nordindien soll bis 2031 die schnellste CAGR von 8,3 % verzeichnen, getragen von stärkerer Politikdurchsetzung durch das Zentrale Umweltkontrollamt und aggressiver Elektrifizierung landwirtschaftlicher Geräte in Punjab. Die Nationalen Hauptstadtregion Delhi schreibt die Einreichung von EPR-Prüfungen für staatliche Ausschreibungen vor, was Recycler-Hersteller-Partnerschaften stimuliert, die die Abnahme garantieren. Haryanasaufstrebender Elektronikhersteller-Korridor rund um Manesar liefert zusätzlichen Rohstoff und fördert die gemeinsame Ansiedlung von Demontagebetrieben. Regionale Logistikvorteile, wie dedizierte Güterkorridore, die Delhi mit Mumbai und Kolkata verbinden, senken die Rücktransportkosten weiter und unterstützen die Hub-and-Spoke-Sammlung.

��ü�徱�Ի徱��� verzeichnet stetige Fortschritte, gestützt durch Bangalores IT-Konzentration, Chennais Elektronikexporte und Andhra Pradeshs Industriekorridore, die Land für E-Schrott-Einrichtungen reservieren. Karnataka gewährte Recyclingunternehmen, die Nullflüssigkeitsablauf-Benchmarks erfüllen, Stromtarifrabatte und senkte damit die Betriebskosten für hydrometallurgische Linien. Im Gegensatz dazu kämpft Ostindien mit Infrastrukturlücken: Langstreckentransporte zu autorisierten Anlagen in Odisha oder Kolkata können die Sammelkosten um 18–25 % erhöhen und die Dominanz des informellen Recyclings aufrechterhalten. Staatliche Anreize für schienengebundene Schrottlieferungen werden diskutiert, um diese strukturelle Kluft zu schließen.

Wettbewerbslandschaft

Der indische Markt für E-Schrott-Management ist stark fragmentiert: 595 autorisierte Recyclingunternehmen sind in 22 Bundesstaaten tätig, mit einer kombinierten Nennkapazität von 1,8 Millionen Tonnen gegenüber einem jährlichen Aufkommen von 3,8 Millionen Tonnen. Informelle Betreiber überbieten formelle Anlagen nach wie vor für Kleinmengen, obwohl EPR-Strafen große Originalgerätehersteller dazu zwingen, exklusive Rücknahmeverträge zu unterzeichnen, die lizenzierten Einrichtungen eine gesicherte Rohstoffversorgung garantieren. Skalenvorteile kommen daher vertikal integrierten Unternehmen zugute, die Sammlung, Demontage, Hydrometallurgie und Materialhandel unter einem Dach betreiben.

Technologiepartnerschaften beschleunigen die Differenzierung. Mitsui & Co.s Kapitalbeteiligung im Jahr 2024 an MTC Business Private Ltd. bringt japanisches Schmelz-Know-how, das die Edelmetallrückgewinnungsausbeuten steigert und den künftigen Einstieg in Altfahrzeug-Arbeitsströme ermöglicht. Attero Recycling erweiterte seine Anlage in Roorkee auf eine Kapazität von 150.000 Tonnen und installierte KI-gestützte optische Separatoren, um die Kupferreinheit auf über 99,95 % zu steigern, einen Schwellenwert, der direkte Verkäufe an inländische Draht- und Kabelmühlen sichert. Re Sustainability erprobt dezentrale Mikro-Anlagen in Städten der zweiten Kategorie, um Rücklogistikkosten zu senken und aufstrebende Industriecluster zu bedienen.

Strategische Schritte konzentrieren sich auf ESG-gebundene Finanzierung: Namo eWaste Managements überzeichnete NSE-SME-Notierung im September 2024 zeigt das Investoreninteresse an Kreislaufwirtschaftsanlagen. Unternehmen bündeln zertifizierte Entsorgung mit Kohlenstoffgutschriften-Beratung, um multinationale Dekarbonisierungsbudgets anzuzapfen. Investitionen in Automatisierung und Robotik steigen, da die Lohnkosteninflation in städtischen Zentren jährlich auf 10–12 % klettert, was hochdurchsatzfähige optische Sortierer und Roboterarme für die Leiterplattenbestückung attraktiver macht. Start-ups, die auf Blockchain-basierter Rückverfolgbarkeit spezialisiert sind, umwerben Originalgerätehersteller mit dem Ziel, das EPR-Prüfungsrisiko zu mindern.

Marktführer der indischen E-Schrott-Management-Branche

Attero Recycling Pvt Ltd

Re Sustainability (Ramky Enviro Engineers Ltd)

TES-AMM India Pvt Ltd

Namo E-Waste Management Ltd

E-Parisaraa Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die indische Regierung genehmigte einen Anreiz von USD 180 Millionen für das Recycling kritischer Mineralien mit Schwerpunkt auf der Rückgewinnung von Lithium und Seltenerdelementen.

- März 2025: Indien rangierte als drittgrößter E-Schrott-Erzeuger der Welt mit 3,8 Millionen Tonnen im Geschäftsjahr 2024.

- Februar 2025: Das Zentrale Umweltkontrollamt intensivierte Prüfungen und Strafen für Verstöße gegen die E-Schrott-(Management-)Regeln 2024 und verknüpfte Bußgelder mit Wiederherstellungsfonds.

- September 2024: Namo eWaste Management Limited wurde am NSE-SME mit einem Aufschlag von 90 % gegenüber dem IPO-Preis notiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

���ϲ����� definiert den indischen Markt für E-Schrott-Management als den Wert, der entsteht, wenn elektrische und elektronische Altgeräte innerhalb des regulierten Ökosystems Indiens formal gesammelt, transportiert, demontiert, aufbereitet, recycelt oder sicher entsorgt werden. Die Definition erfasst Dienstleistungserlöse aus akkreditierten Sammlernetzwerken, Logistikpartnern, Vorbehandlungsanlagen, Metall- und Kunststoffrückgewinnungsanlagen sowie zertifizierten Endentsorger.

Ausschluss aus dem Umfang: Informelle Hinterhofverarbeitung, nicht registrierte Schrottaggregation und der Wiederverkauf vollständig funktionsfähiger gebrauchter Geräte werden aus der Studie ausgeschlossen, um Doppelzählungen und Graumarktlecks zu vermeiden.

������Գپ�����ܲԲ���ü��������������

- Nach Materialtyp

- Metalle

- Kunststoffe

- Glas

- Sonstige

- Nach Quelle

- IT- und Telekommunikationsgeräte

- Unterhaltungselektronik

- �Ჹ�ܲ����ٲ������ä�ٱ�

- Medizinische Geräte

- Industrieanlagen

- EV-Batterien

- Solar-PV-Module

- Sonstige (Landwirtschaftliche Geräte, Straßenrandabfälle, Bauwesen usw.)

- Nach Dienstleistungstyp

- Sammlung, Transport und Sortierung

- Entsorgung/Behandlung

- Aufbereitung und Wiederverwendung

- Deponie/Verbrennung

- Recycling und Rückgewinnung

- Mechanische Trennung

- Hydrometallurgischer Prozess

- Pyrometallurgischer Prozess

- Biometallurgischer Prozess

- Nach Geografie

- Nordindien

- ��ü�徱�Ի徱���

- Westindien

- Ostindien

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Strukturierte Interviews mit lizenzierten Recyclingunternehmen, staatlichen Umweltkontrollbeamten, Anbietern von IT-Asset-Disposition für Großkunden und Organisationen für Herstellerverantwortung in West-, Nord- und ��ü�徱�Ի徱��� validierten Rückgewinnungseffizienzen, durchschnittliche Servicegebühren und wahrscheinliche Compliance-Szenarien, die sekundäres Material allein nicht hätte aufdecken können.

Desk-Research

Wir begannen mit öffentlichen Datensätzen, die den Materialfluss verankern: jährliche E-Schrott-Erzeugungs- und Sammelstatistiken des Zentralen Umweltkontrollamts, Import-Export-Codes der Generaldirektion für kommerzielle Intelligenz und Statistik sowie regionale Compliance-Einreichungen, die gemäß den E-Schrott-(Management-)Regeln 2022 veröffentlicht wurden. Branchenausblicke von NITI Aayog, Produktionskarten des Ministeriums für Elektronik und Informationstechnologie sowie der Globale E-Schrott-Monitor wurden dann einbezogen, um Produktmarktvolumina und Rückgewinnungsziele zu verfolgen.

Um Preis- und Unternehmenskennzahlen zu bereichern, griffen Analysten auf D&B Hoovers, Dow Jones Factiva und Patentübersichten auf Questel zurück, gefolgt von begutachteten Fachzeitschriften, die Metallausbeuten aus hydrometallurgischen und pyrometallurgischen Verfahren quantifizieren. Die aufgeführten Quellen sind illustrativ; viele weitere öffentlich zugängliche und kostenpflichtige Referenzen flossen in Datenprüfungen und narrative Klarheit ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Rekonstruktion wandelt nationale E-Schrott-Aufkommensvolumina in einen bedienbaren Nachfragepool um, nachdem Penetrationsraten des formellen Sektors und Rückgewinnungseffizienzen angewendet wurden. Lieferantensummierungen der installierten Recyclingkapazität, stichprobenartige durchschnittliche Servicepreise pro Kilogramm und Kanalprüfungen des EPR-Zertifikatshandels dienen als Bottom-up-Leitplanken, die die Gesamtwerte verfeinern. Schlüsselvariablen wie Gerätewechselzyklen, Metallpreisindizes, verbindliche Recyclingziele, autorisierte Kapazitätserweiterungen und Kostenvorteile durch die Waren- und Dienstleistungssteuer fließen in eine multivariate Regression ein, die die Prognose für 2025–2030 antreibt. Lücken in den Bottom-up-Anlagendaten werden mit konservativen Auslastungsannahmen überbrückt, die mit Feldexperten besprochen wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Anomalieprüfung, bei der leitende Analysten modellierte Umsätze mit unabhängigen Schrottmetallrealisierungen und zertifizierten Tonnagen vergleichen. Modelle werden alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn Gesetzesänderungen oder Rohstoffschocks die Wirtschaftlichkeit wesentlich verändern.

Warum Mordors Ausgangsbasis für den indischen Markt für E-Schrott-Management das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen informelle Ströme vermischen, abweichende Dienstleistungsumfänge anwenden oder Prognosen an optimistische Metallpreiskurven knüpfen.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Verlage bündeln kommunale Festabfalldienstleistungen mit E-Schrott, andere prognostizieren aggressive Recycler-Hochläufe ohne Verifizierung auf Anlagenebene, während einige Wechselkurse auf dem Stand des Ankündigungsdatums einfrieren. Mordors Studie filtert Umsätze auf ausschließlich akkreditierte Betreiber, kalibriert Kapazitätserweiterungen anhand verifizierter Umweltgenehmigungsdaten und aktualisiert Annahmen jährlich, was die Volatilität dämpft.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 1,88 Mrd. (2025) | ||

| USD 2,96 Mrd. (2024) | Regionales Beratungsunternehmen A | Beinhaltet verwandte Festabfalldienstleistungen und setzt vollständige EPR-Compliance ab dem ersten Jahr voraus |

| USD 4,14 Mrd. (2024) | Globales Beratungsunternehmen B | Wendet den Schrottwert multipliziert mit dem gesamten erzeugten E-Schrott an, unabhängig vom Anteil der formellen Verarbeitung |

Diese Vergleiche zeigen, dass ���ϲ����� bei Anwendung von Umfangsabgleich, verifizierter Kapazität und realistischen Compliance-Hochläufen eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger und Investoren replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für E-Schrott-Management derzeit?

Der indische Markt für E-Schrott-Management wird im Jahr 2026 auf USD 2,02 Milliarden geschätzt.

Welche Region führt den Markt derzeit an?

Westindien hält den größten Anteil von 28,55 %, dank seiner Fertigungsdichte und Hafeninfrastruktur.

Welches Segment wächst am schnellsten?

E-Schrott aus Industrieanlagen soll zwischen 2026 und 2031 mit einer CAGR von 8,45 % wachsen.

Warum zieht die Hydrometallurgie Investitionen an?

Hydrometallurgische Prozesse ermöglichen eine bis zu 100-prozentige Edelmetallrückgewinnung bei geringeren Emissionen und unterstützen eine CAGR von 8,74 % für diese Dienstleistungskategorie.

Wie verändern EPR-Regeln die Wettbewerbslandschaft?

Verbindliche 60-%-Recyclingziele zwingen Hersteller zum Kauf von EPR-Zertifikaten, fördern langfristige Verträge mit formellen Recyclingunternehmen und treiben die Branchenkonsolidierung voran.

Welche politischen Anreize gibt es für die Rückgewinnung kritischer Mineralien?

Ein neues staatliches Programm im Wert von USD 180 Millionen subventioniert das Lithium- und Seltenerdrecycling mit dem Ziel, den Sektor von einem Dutzend Unternehmen auf etwa 100 zu skalieren.

Seite zuletzt aktualisiert am: