Marktgröße und Marktanteil für Kühlwasserbehandlungschemikalien in Indien

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

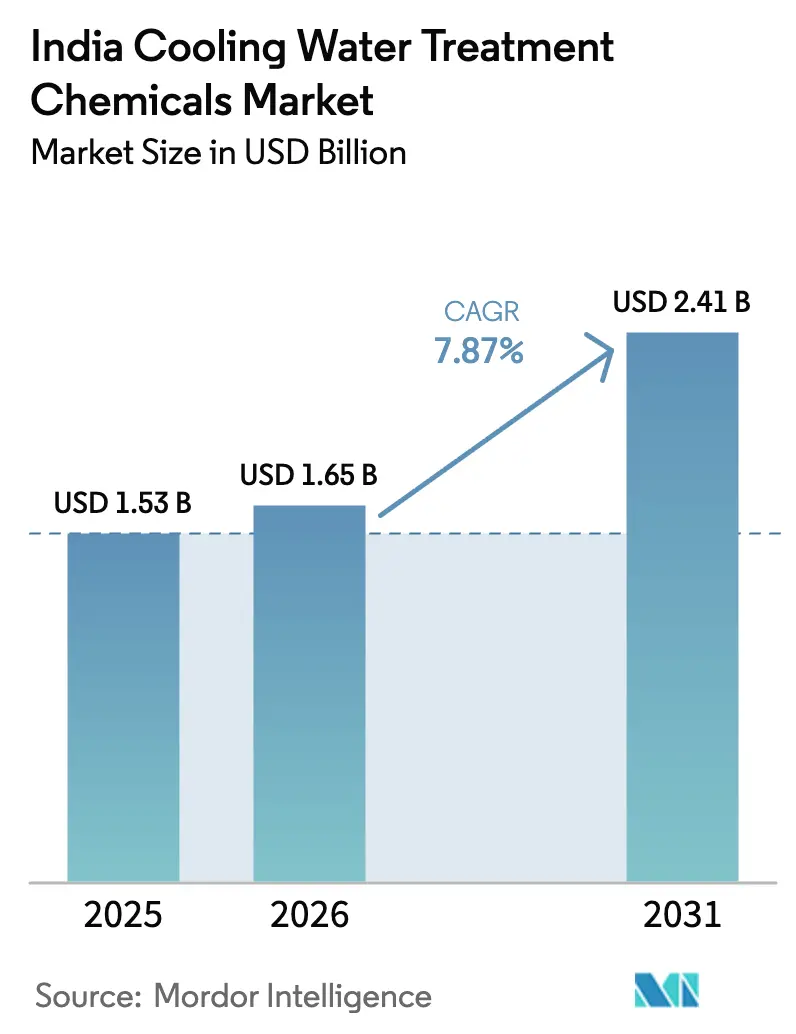

| Marktgröße im Basisjahr (2025) | 1.53 Milliarden US-Dollar |

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Kühlwasserbehandlungschemikalien von ���ϲ�����

Die Marktgröße des indischen Marktes für Kühlwasserbehandlungschemikalien wird auf 1,53 Milliarden USD im Jahr 2025, 1,65 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 2,41 Milliarden USD erreichen, mit einer CAGR von 7,87 % von 2026 bis 2031. Strengere Einleitungsnormen, ausgeweitete Mandate für Null-Flüssigkeitsableitung (ZLD) sowie umfangreiche Kapazitätserweiterungen in den Bereichen Energie, Stahl, Petrochemie und Rechenzentren treiben die Nachfrage nach Chemikalien an. Die Anforderung der Tarifpolitik 2016, dass Wärmekraftwerke innerhalb von 50 km von Städten auf aufbereitetes Abwasser umstellen müssen, beschleunigt die Wiederverwendung von kommunalem Wasser für industrielle Zwecke, was wiederum den Verbrauch von Bioziden, Kesselsteinschutzmitteln und Korrosionsschutzchemikalien steigert, die für Kühlkreisläufe mit hohem Rezyklierungsgrad formuliert sind. Lieferanten differenzieren sich durch IoT-gestützte Dosierung, OCEMS-fähige Überwachung und Servicepakete, die die Einhaltung von Vorschriften garantieren. Zunehmende Investitionen in Rechenzentren, die allein im Jahr 2025 bereits 228 MW hinzufügen, stimulieren die Nachfrage nach Spezialchemikalien weiter, da Hyperscale-Anlagen bis zu 2 Millionen Liter pro Tag für die Verdunstungskühlung benötigen können. Zu den wesentlichen Risiken zählen die Preisvolatilität bei Rohstoffen und die schrittweise Verbreitung membranbasierter oder physikalischer Alternativen, die herkömmliche Chemikalienmengen reduzieren; dennoch sorgt der Durchsetzungsimpuls der staatlichen Umweltkontrollbehörden für eine strukturell positive Perspektive.

Wichtigste Erkenntnisse des Berichts

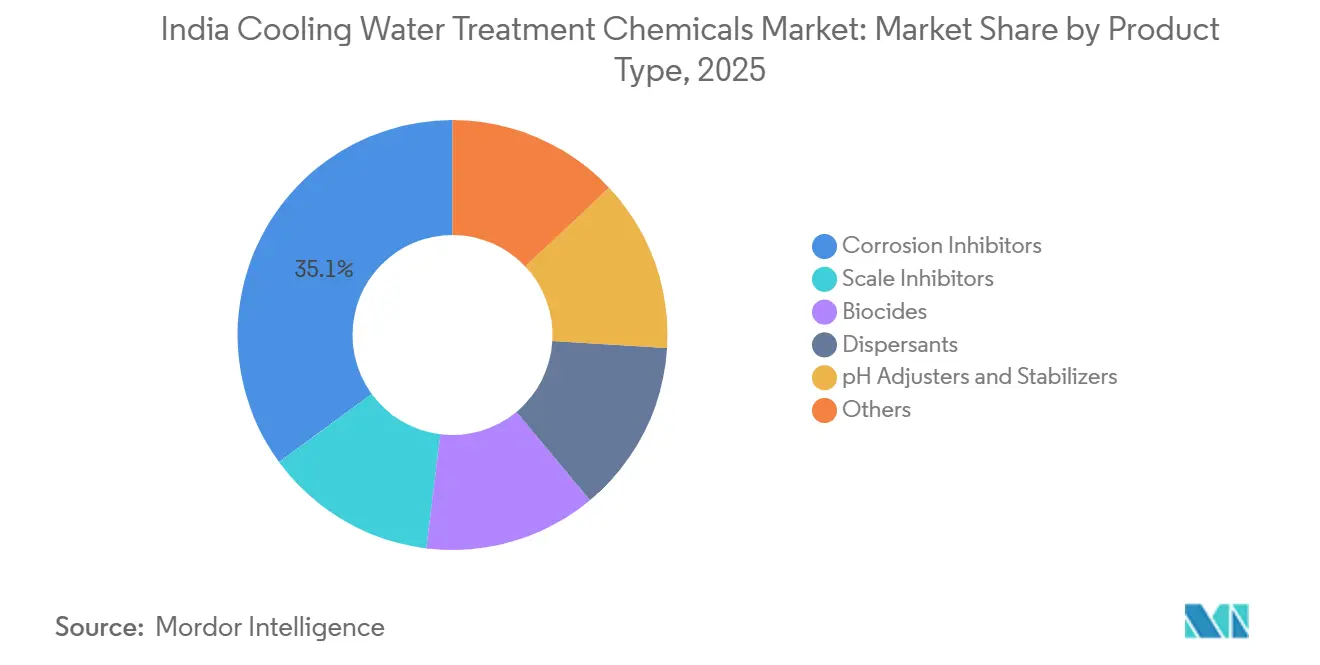

- Nach Produkttyp führten Korrosionsinhibitoren im Jahr 2025 mit einem Wertanteil von 35,06 %; Biozide werden bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen.

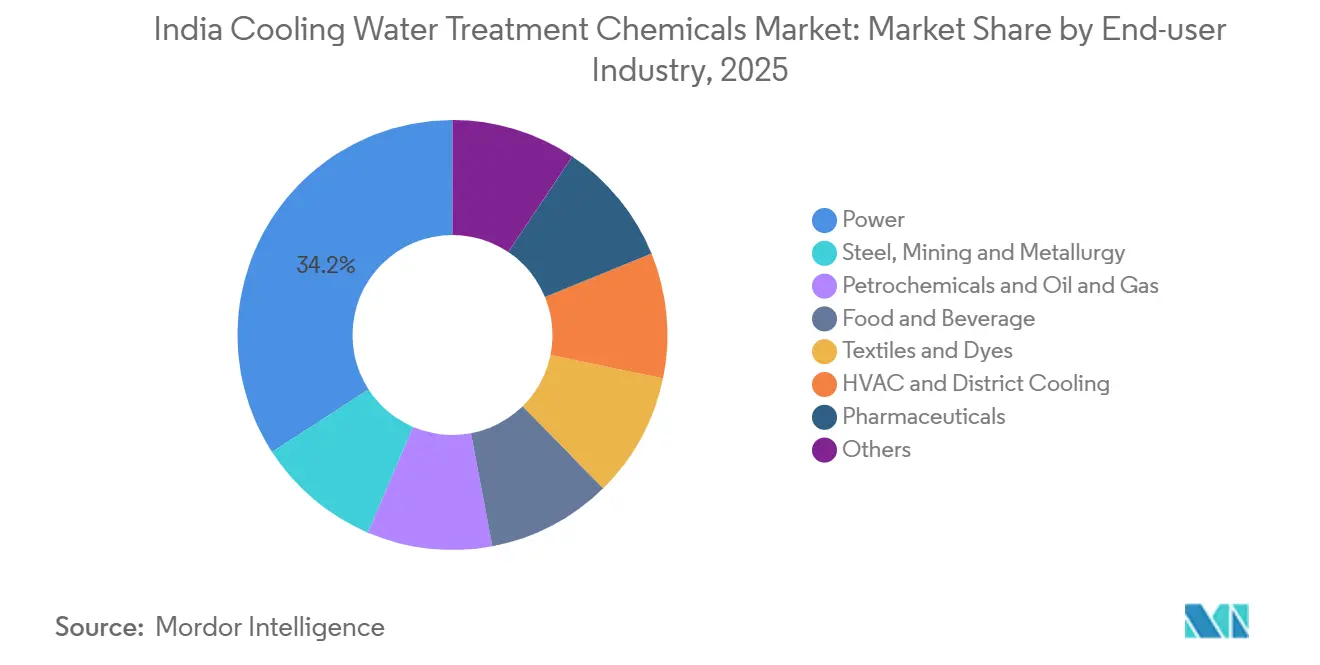

- Nach Endverbraucherbranche entfiel auf den Energiesektor im Jahr 2025 ein Anteil von 34,15 % an der Marktgröße des indischen Marktes für Kühlwasserbehandlungschemikalien, während HLK und Fernkühlung mit einer CAGR von 8,09 % bis 2031 die schnellste Expansion verzeichnen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Kühlwasserbehandlungschemikalien

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Kapazitäten zur Erzeugung von Wärme- und erneuerbarer Energie | +2.1% | National, konzentriert in Gujarat, Maharashtra, Tamil Nadu, Odisha | Mittelfristig (2–4 Jahre) |

| Zunehmende industrielle Wasserwiederverwendung und ZLD-Mandate | +2.5% | National, mit früher Durchsetzung in Maharashtra, Gujarat, Tamil Nadu, Andhra Pradesh | Kurzfristig (≤2 Jahre) |

| Wachstum durch Kapazitätserweiterungen in Stahl, Zement und Metallurgie | +1.4% | National, Schwerpunkt in Odisha, Karnataka, Chhattisgarh, Jharkhand | Mittelfristig (2–4 Jahre) |

| Strengere CPCB-Einleitungsnormen für Kühltürme | +1.3% | National, strenge Durchsetzung in den Zuständigkeitsbereichen von MPCB, GPCB, TNPCB, KSPCB | Kurzfristig (≤2 Jahre) |

| Schnelle Einführung von IoT-gestützter Echtzeit-Dosierung und Analytik | +0.5% | National, angeführt von Hyperscale-Rechenzentren, großen Kraftwerken und Tier-1-Industriezentren | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausbau der Kapazitäten zur Erzeugung von Wärme- und erneuerbarer Energie

Indien betrieb im Jahr 2025 226 GW Kohlekraftwerkskapazität, und das flexible Hochfahren zur Aufnahme von 135,8 GW Solarenergie verstärkt die thermischen Lastwechsel, die Korrosion, Kesselsteinbildung und mikrobiologische Verschmutzung in Kühlkreisläufen intensivieren[1]Ember, „India Power Tracker 2026”, ember.climate. Die Richtlinien der Zentralen Elektrizitätsbehörde, die Kohleeinheiten bis 2030 auf ein Mindestlastziel von 40 % drängen, erhöhen transiente Belastungen und fördern den Einsatz leistungsfähigerer Korrosionsinhibitoren, die schnelle Temperaturschwankungen tolerieren. Batteriespeicher-Nachrüstungen an Bestandsanlagen verändern die Wasserbedarfsprofile und erfordern Produktchemikalien, die über variable Durchflussregime hinweg stabil sind. Gleichzeitig werden fallweise Ausnahmen von der obligatorischen Kühlturminstallation gemäß den Umwelt-(Schutz-)Dritten Änderungsregeln 2025 ein Flickenteppich aus Einmal-, Hybrid- und Umlaufsystemen schaffen, von denen jedes maßgeschneiderte Chemieprogramme erfordert. Die daraus resultierende Komplexität stützt Servicepakete, die die Leistung über heterogene Kühlanlagen hinweg garantieren.

Zunehmende industrielle Wasserwiederverwendung und ZLD-Mandate

Das ZLD-Mandat (Null-Flüssigkeitsableitung) des Zentralen Umweltkontrollausschusses (CPCB) für 17 stark verschmutzende Sektoren hat Hochrückgewinnungs-Behandlungsstrecken, Umkehrosmose, MVR-Verdampfung (Mechanische Dampfrekompression) und Kristallisation zum Standard für neue Kapazitäten gemacht, insbesondere in der Textil- und Pharmaindustrie[2]Zentraler Umweltkontrollausschuss, „Allgemeine Standards für die Einleitung von Umweltschadstoffen”, cpcb.nic.in. Diese Kreisläufe erfordern robuste Antiscalants, die Calciumsulfat und Siliziumdioxid bei TDS-Werten über 70.000 ppm stabilisieren können, sowie Antischaummittel und Schlammkonditionierer zur Optimierung des MVR- und Kristallisatorbetriebs. Die ZLD-Betriebskosten von INR 80–150 pro m³ im Vergleich zu INR 15–30 pro m³ für die konventionelle Behandlung verstärken den Kundenfokus auf hochwirksame Formulierungen, die die Membranlebensdauer verlängern und die Reinigungshäufigkeit reduzieren. Rajasthans Rechenzentrum-Politik 2025 geht über industrielle Normen hinaus, indem sie ZLD, Regenwassernutzung und Grundwasseranreicherung in jeder neuen Anlage vorschreibt und damit eine Vorlage schafft, der andere Bundesstaaten voraussichtlich folgen werden.

Wachstum durch Kapazitätserweiterungen in Stahl, Zement und Metallurgie

JSW Steel erweitert seine Kapazität von 34,2 MTPA (Millionen Tonnen pro Jahr) auf etwa 50 MTPA bis zum Geschäftsjahr 2031, gestützt auf die Erweiterung des Werks Vijayanagar um 19 MTPA, die Dolvi-Phase-III-Erweiterung und ein 30-MTPA-Greenfield-Werk in Odisha. Hochofen- und Gießbetriebe werden die regionale Nachfrage nach Sauerstoffabfängern, Filmierungsaminen und Schwermetallausfällungsmitteln steigern, die zur Einhaltung der CPCB-Grenzwerte für Zink, Chrom und Phosphat in Abschlammströmen erforderlich sind. Die Einführung geschlossener Kühlkreisläufe wächst, um diese Einleitungsschwellenwerte zu erfüllen, was die Abhängigkeit von phosphatfreien Formulierungen und biologisch abbaubaren Dispergiermitteln verstärkt, die die Wärmeübertragungsleistung bei höheren Rezyklierungsverhältnissen aufrechterhalten.

Strengere CPCB-Einleitungsnormen für Kühltürme

Die CPCB-Standards von 2026 verschärften den Biochemischen Sauerstoffbedarf (BSB) auf 10 mg/L, den Chemischen Sauerstoffbedarf (CSB) auf 50 mg/L und den Gesamtschwebstoffgehalt (TSS) auf 10 mg/L und engten den pH-Wert auf 6,5–8,5 ein, alles verifiziert durch 15-minütige Datenuploads von Online-Kontinuierlichen Abwasserüberwachungssystemen (OCEMS). Anlagenbetreiber integrieren Membranbioreaktor- und fortschrittliche Oxidationsverfahren, um die neuen Schwellenwerte zu erreichen, was das Volumen an Massenkogulationsmitteln reduziert, aber die Nachfrage nach biokompatiblen pH-Mitteln, Mikronährstoffen und häufigen Membranreinigungen erhöht. Textilbetriebe, die Bioaugmentation erproben, verzeichneten einen um 70 % geringeren Chemikalieneinsatz und 60 % weniger Schlamm, was den Substitutionsdruck auf die traditionelle Chemie verdeutlicht; dennoch investierten dieselben Betriebe in Online-Korrosionsmonitore und fluorometerbasierte Polymeranalysatoren, was den Markt für Präzisionsdosierungszusätze stärkt.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen für Spezialchemikalien | -0.8% | National, mit akuter Exposition bei importabhängigen Formulierungen | Kurzfristig (≤2 Jahre) |

| Einführung physikalischer oder membranbasierter nicht-chemischer Alternativen | -0.6% | National, konzentriert in Anwendungen mit hohem TDS-Gehalt und wasserarmen Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Kühlwasserchemikern und Betreibern | -0.3% | National, ausgeprägter in Tier-2/3-Industrieclustern | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Preisvolatilität bei Rohstoffen für Spezialchemikalien

Phosphonat-, Polycarboxylat- und Isothiazolinon-Vorprodukte sind Schwankungen bei Phosphor-, Acrylsäure- und Zinkpreisen ausgesetzt, die Lieferanten über vierteljährliche Formeln weitergeben. Das INR-450-Crore-Werk (4,95 Milliarden USD) von Ion Exchange in Roha wird einen Teil der Lieferkette lokalisieren, doch sein Hochlauf auf 25 % Auslastung bis zum Geschäftsjahr 2027 bedeutet, dass die importabhängige Exposition kurzfristig bestehen bleibt. Die Volatilität erschwert die Budgetplanung für Wärmekraftwerke, die unter regulierten Tarifen betrieben werden, und veranlasst gelegentlich eine Rückkehr zu veralteten Chemikalien, die Leistung gegen niedrigere Vorabkosten eintauschen.

Einführung physikalischer oder membranbasierter nicht-chemischer Alternativen

Elektrodialyse-Umkehrung, Vorwärtsosmose und kapazitive Deionisierung konzentrieren Abschlammwasser mit minimalem Chemikalieneinsatz. Das neue Hohlfaser-Ultrafiltrations- (UF) und Membranbioreaktor- (MBR) Membranunternehmen von Ion Exchange mit MANN+HUMMEL ist ein Beispiel für die Absicherung von Lieferanten, während das Thermax-Werk in Chinchwad nun CDI-Module neben konventionellen Enthärtern montiert. Obwohl Membranen weiterhin Spezial-Antiscalants und Reinigungsreagenzien benötigen, sinken die Nettovolumina konventioneller Dispergiermittel und Koagulationsmittel in Anlagen, die Hochrückgewinnungsstrecken einsetzen.

Segmentanalyse

Nach Produkttyp: Dominanz der Korrosionsbekämpfung, Beschleunigung bei Bioziden

Korrosionsinhibitoren hatten im Jahr 2025 einen Marktanteil von 35,06 % am indischen Markt für Kühlwasserbehandlungschemikalien, und das Segment wird voraussichtlich ein solides Wachstum verzeichnen, da Mehrmetallsysteme unter höheren Leitfähigkeitsbedingungen betrieben werden. Nitritbasierte Passivierungsmittel mit Tracerfarbstoffen ermöglichen eine schnelle Leckageerkennung in geschlossenen HLK-Kreisläufen, wodurch Wasserverluste und der Chemikalienbedarf für Nachfüllungen reduziert werden. Integrierte Mischungen mit Polymeren und phosphatfreien Dispergiermitteln vereinfachen die Lagerhaltung in Stahl- und Petrochemiekomplexen.

Biozide, die im Prognosezeitraum (2026–2031) mit einer CAGR von 8,12 % wachsen, profitieren von den CPCB-Schwellenwerten für BSB und Gesamtschwebstoffe (TSS) unter 10 mg/L, die eine strengere mikrobielle Kontrolle erzwingen. Doppelte Biozidregimes, die Oxidationsmittel mit Isothiazolinon oder Glutaraldehyd kombinieren, sind in ZLD-Anlagen üblich, wo recyceltes Kondensat die biologische Last erhöht. IoT-Dosierstationen, die das Oxidations-Reduktions-Potenzial (ORP) und den Restoxidantiengehalt verfolgen, halten enge Sollwerte ein, reduzieren das Überdosierungsrisiko und fördern dennoch einen konsistenten Grundverbrauch. Kesselsteinschutzmittel und Dispergiermittel, obwohl langsamer wachsend, bleiben in Kreisläufen mit Mechanischer Dampfrekompression (MVR) und Kristallisatoren unverzichtbar, wo das Risiko von Siliziumdioxid-, Calciumsulfat- und Mischsalzablagerungen oberhalb von 70.000 ppm Gesamtgelöststoffen (TDS) akut ist. pH-Regulatoren, Antischaummittel und Sauerstoffabfänger runden die Spezialnachfrage ab, die mit der Kesselabschlammtrennung, Hochtemperatur-Kondensatkreisläufen und Entwässerungsvorgängen verbunden ist.

Nach Endverbraucherbranche: Energie führt, HLK steigt durch digitale Infrastruktur

Der Energiesektor erwirtschaftete im Jahr 2025 34,15 % des Umsatzes des indischen Marktes für Kühlwasserbehandlungschemikalien, gestützt durch 226 GW Kohlekraftwerkskapazität und die Vorschrift, aufbereitetes Abwasser für Anlagen in der Nähe von Ballungsräumen zu verwenden. Variable Lastbetriebe erzeugen zyklische Korrosionsbelastungen und fördern den Einsatz fortschrittlicher Filmierungsamine und Polymerdispergiermittel. Die Branche für Kühlwasserbehandlungschemikalien in Indien erlebt auch gebündelte Serviceverträge, die einen spezifischen Wasserverbrauch unter 3,5 m³/MWh zu wettbewerbsfähigen Kosten garantieren.

HLK und Fernkühlung sind die am schnellsten wachsenden Segmente und steigen im Prognosezeitraum (2026–2031) mit einer CAGR von 8,09 %, da Indiens Rechenzentrumskapazität bis Ende 2026 voraussichtlich 1,7 GW erreichen wird. Hyperscale-Betreiber erproben Immersions- und Direktchip-Kühlung, die dielektrische Flüssigkeiten erfordern, die mit Korrosionsinhibitoren kompatibel mit Kupfer- und Aluminiumkühlplatten gemischt sind. Die Stahl- und Metallurgieerweiterung, angeführt von JSW, stützt die mehrjährige Nachfrage nach Sauerstoffabfängern und Schwermetallausfällungsmitteln, während petrochemische Großprojekte wie BPCLs INR-49.000-Crore-Erweiterung (592,9 Milliarden USD) in Bina kontinuierliche Wärmetauscherlasten hinzufügen werden, die auf Polymer-Phosphonat-Mischungen zur Ablagerungskontrolle angewiesen sind. Lebensmittel, Getränke, Textilien und Pharmazeutika sorgen für eine stetige Nachfrage nach NSF-zertifizierten, lebensmittelkontaktsicheren Zusatzstoffen, insbesondere dort, wo ZLD-Mandate auf Produktsicherheitsstandards treffen.

Geografische Analyse

West- und Südstaaten dominieren den Verbrauch. Die Durchsetzungsteams des Maharashtra-Umweltkontrollausschusses (MPCB) haben OCEMS in den Gürteln Thane-Belapur und Pune installiert und zwingen Betreiber, digitale Dosierplattformen einzusetzen, die Rückstände alle 15 Minuten protokollieren. Gujarat strebt bis 2030 eine 100-prozentige Wasserwiederverwendung an, sodass Raffinerien in Jamnagar und Petrochemieunternehmen in Dahej Hochrückgewinnungs-Umkehrosmoseanlagen nachrüsten, was die Nachfrage nach siliziumdioxidtoleranten Antiscalants steigert. Tamils Naduus Textilzentrum in Tiruppur setzt auf Bioaugmentation und Schlammminimierungsprogramme, um die im Januar 2025 herausgegebenen ZLD-Angemessenheitsrichtlinien einzuhalten.

Odisha und Chhattisgarh wachsen schnell, da JSW und NMDC (Nationale Mineralentwicklungsgesellschaft) neue Stahl- und Bergbaulinien in Betrieb nehmen und die Nachfrage nach Hochtemperatur-Korrosionsinhibitoren und Schwermetallausfällungsmitteln steigt. Karnataka und Andhra Pradesh entwickeln sich zu aufstrebenden Rechenzentrum- und Halbleiterclustern; Bengalurus Rechenzentrum-Politik 2025 bietet 10-jährige Stromsteuerbefreiungen, die Hyperscale-Investitionen anziehen, die jeweils eine geschlossene Kühlwasserkonditionierung erfordern. Rajasthans Politik, die Abwasserrecycling und ZLD für jedes neue Rechenzentrum vorschreibt, lenkt Chemikalienlieferanten zu gebündelten Angeboten, die Umkehrosmose-, MVR- und Kristallisatorchemikalien zusammen mit IoT-Analytik umfassen.

Nördliche Wachstumszentren umfassen Uttar Pradesh, wo eine 100-prozentige Übertragungssteuerbefreiung den Boom der Edge-Rechenzentren in Noida katalysiert und die Nachfrage nach verpackten Kühlturmprogrammen steigert. Das Küstengebiet von Andhra Pradesh und Tamil Nadu erprobt Meerwasserkühlung für Colocation-Campusse und stimuliert Spezialkorrosionsinhibitoren, die gegen 19.000 ppm Chlorid beständig sind, sowie Biozide, die gegen marine Mikroben wirksam sind. In allen Regionen profitiert der indische Markt für Kühlwasserbehandlungschemikalien von einheitlichen CPCB-Standards, doch staatliche Anreizunterschiede steuern die Einsatzstrategien und Lagerstandorte der Lieferanten.

Wettbewerbslandschaft

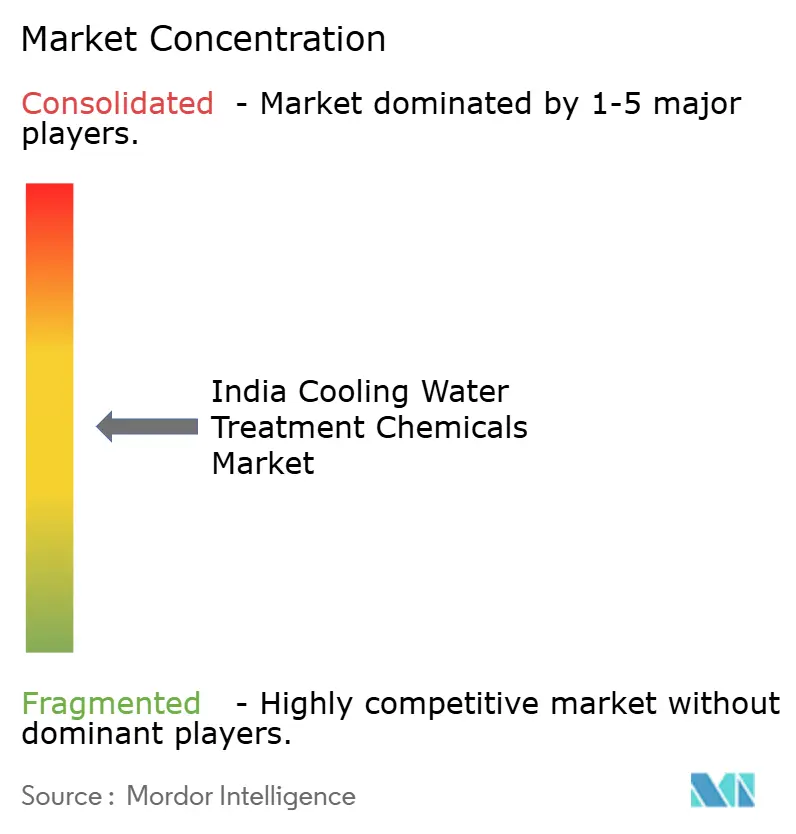

Der indische Markt für Kühlwasserbehandlungschemikalien ist mäßig fragmentiert. Langfristige Verträge verlagern sich von volumenbasierten zu leistungsindexierten Modellen, mit Strafen, die an die Wassernutzungseffizienz oder Überschreitungen der Korrosionsrate geknüpft sind. Ecolabs digitale Zwillingsplattform und Solenis' fortschrittliche Analytik Solenis One sind Beispiele für die Entwicklung hin zu ergebnisbasierten Verkäufen. Die Servicekapazität in Tier-2-Städten ist das nächste Schlachtfeld: Unternehmen, die Technikernetzwerke und Fernüberwachungszentren in Bhubaneswar, Lucknow und Indore ausbauen, sind gut positioniert, um aufkommende MSME-Konten (Mikro-, Klein- und Mittelunternehmen) zu gewinnen.

Marktführer der indischen Branche für Kühlwasserbehandlungschemikalien

Solenis

Kemira

SUEZ

Ecolab Inc.

Chembond Chemicals Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Tata Chemicals Limited gab Pläne bekannt, eine neue Greenfield-Produktionsanlage in Tamil Nadu im Rahmen seiner Kapazitätserweiterung für die Produktion von Iodiertem Vakuumsalz Getrocknet (IVSD) zu errichten. Eine solche Erweiterung kann dazu beitragen, die Nachfrage nach Kühlwasserbehandlungschemikalien in Indien zu steigern.

- März 2025: Indien erhob im Rahmen seiner Bemühungen, die heimische Industrie zu schützen, einen Antidumpingzoll von bis zu 986 USD pro Tonne auf „Trichloro-Isocyanursäure”. Diese Chemikalie, die hauptsächlich zur Wasseraufbereitung verwendet wird, wird aus China und Japan importiert. Gemäß einer Bekanntmachung des Finanzministeriums wird dieser Zoll für einen Zeitraum von fünf Jahren gelten.

Berichtsumfang des indischen Marktes für Kühlwasserbehandlungschemikalien

Kühlwasserbehandlungschemikalien verhindern Kesselsteinbildung, Korrosion und biologische Verschmutzung in Kühltürmen und Wärmetauschern, um die Wärmeübertragungseffizienz aufrechtzuerhalten.

Der indische Markt für Kühlwasserbehandlungschemikalien ist nach Produkttyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Korrosionsinhibitoren, Kesselsteinschutzmittel, Biozide, Dispergiermittel, pH-Regulatoren und Stabilisatoren sowie sonstige unterteilt. Nach Endverbraucherbranche ist der Markt in Energie, Stahl, Bergbau und Metallurgie, Petrochemie und Öl und Gas, Lebensmittel und Getränke, Textilien und Farbstoffe, HLK und Fernkühlung, Pharmazeutika sowie sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Kühlwasserbehandlungschemikalien in Wert (USD).

| Korrosionsinhibitoren |

| Kesselsteinschutzmittel |

| Biozide |

| Dispergiermittel |

| pH-Regulatoren und Stabilisatoren |

| Sonstige |

| Energie |

| Stahl, Bergbau und Metallurgie |

| Petrochemie und Öl und Gas |

| Lebensmittel und Getränke |

| Textilien und Farbstoffe |

| HLK und Fernkühlung |

| Pharmazeutika |

| Sonstige |

| Nach Produkttyp | Korrosionsinhibitoren |

| Kesselsteinschutzmittel | |

| Biozide | |

| Dispergiermittel | |

| pH-Regulatoren und Stabilisatoren | |

| Sonstige | |

| Nach Endverbraucherbranche | Energie |

| Stahl, Bergbau und Metallurgie | |

| Petrochemie und Öl und Gas | |

| Lebensmittel und Getränke | |

| Textilien und Farbstoffe | |

| HLK und Fernkühlung | |

| Pharmazeutika | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Markt für Kühlwasserbehandlungschemikalien bis 2031 erreichen?

Der indische Markt für Kühlwasserbehandlungschemikalien wird voraussichtlich bis 2031 2,41 Milliarden USD erreichen und im Prognosezeitraum (2026–2031) mit einer CAGR von 7,87 % wachsen.

Welche Produktkategorie hält derzeit den größten Marktanteil?

Korrosionsinhibitoren führten im Jahr 2025 mit einem Anteil von 35,06 %.

Welches Endverbrauchersegment wächst am schnellsten?

HLK und Fernkühlung wachsen bis 2031 mit einer CAGR von 8,09 %.

Warum verzeichnen Biozide ein schnelles Wachstum?

Strengere CPCB-Abwassernormen erfordern eine strengere mikrobiologische Kontrolle, was die Biozidnachfrage mit einer CAGR von 8,12 % antreibt.

Seite zuletzt aktualisiert am: