Größe und Marktanteil des indischen Baumaschinenmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

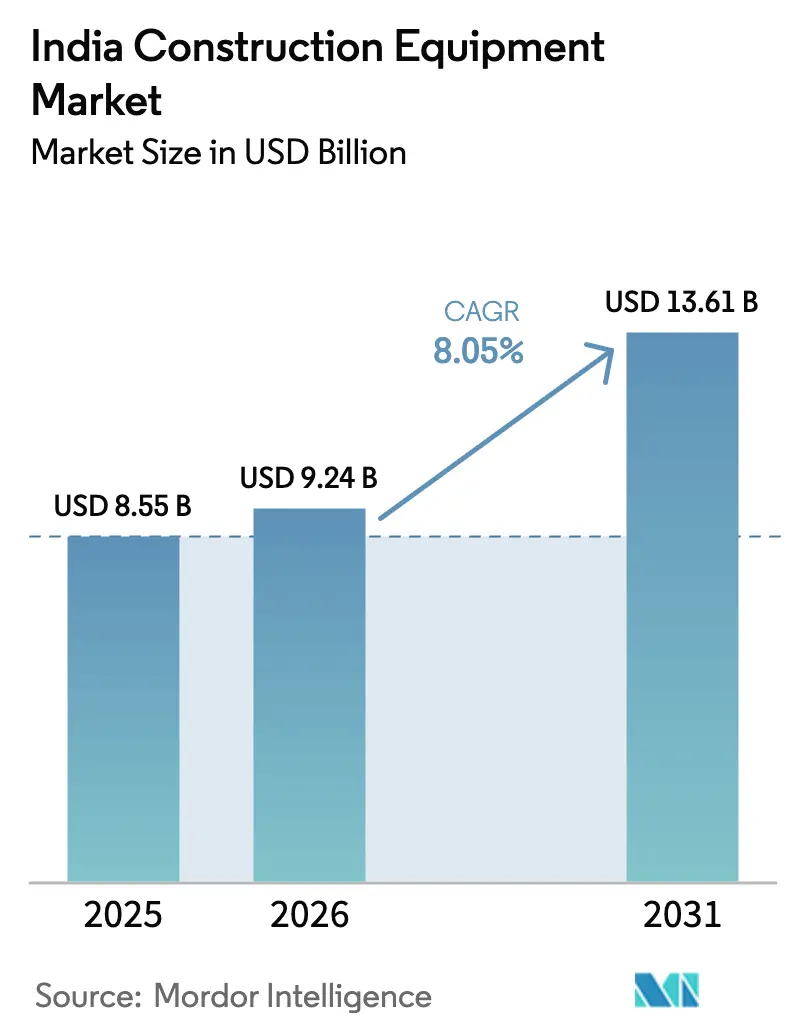

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 8.55 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 9.24 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 13.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Baumaschinenmarkts durch ���ϲ�����

Die Größe des indischen Baumaschinenmarkts soll von 8,55 Milliarden USD im Jahr 2025 auf 9,24 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 13,61 Milliarden USD bei einer CAGR von 8,05 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch die Nationale Infrastrukturpipeline gestützt, ein Programm im Wert von 1,4 Billionen USD, das Aufträge für Erdbewegungsmaschinen, ���ٰ���ß��Բ����ܳ��������Ա�� und �Ѳ��ٱ���������Ի���ܲԲ��������ä�ٱ� beschleunigt. Strengere CEV-Stufe-V-Emissionsnormen im Jahr 2025 fördern Investitionen in sauberere Antriebssysteme, während Lokalisierungsprogramme die Lieferketten verkürzen und Importkosten dämpfen. Die regionale Nachfrage verlagert sich, da die Regierung Mittel in den Nordosten lenkt, Bergbaureformen Möglichkeiten für Hochleistungsgeräte eröffnen und Mietplattformen den Zugang für kleine Auftragnehmer erweitern.

Wichtigste Erkenntnisse des Berichts

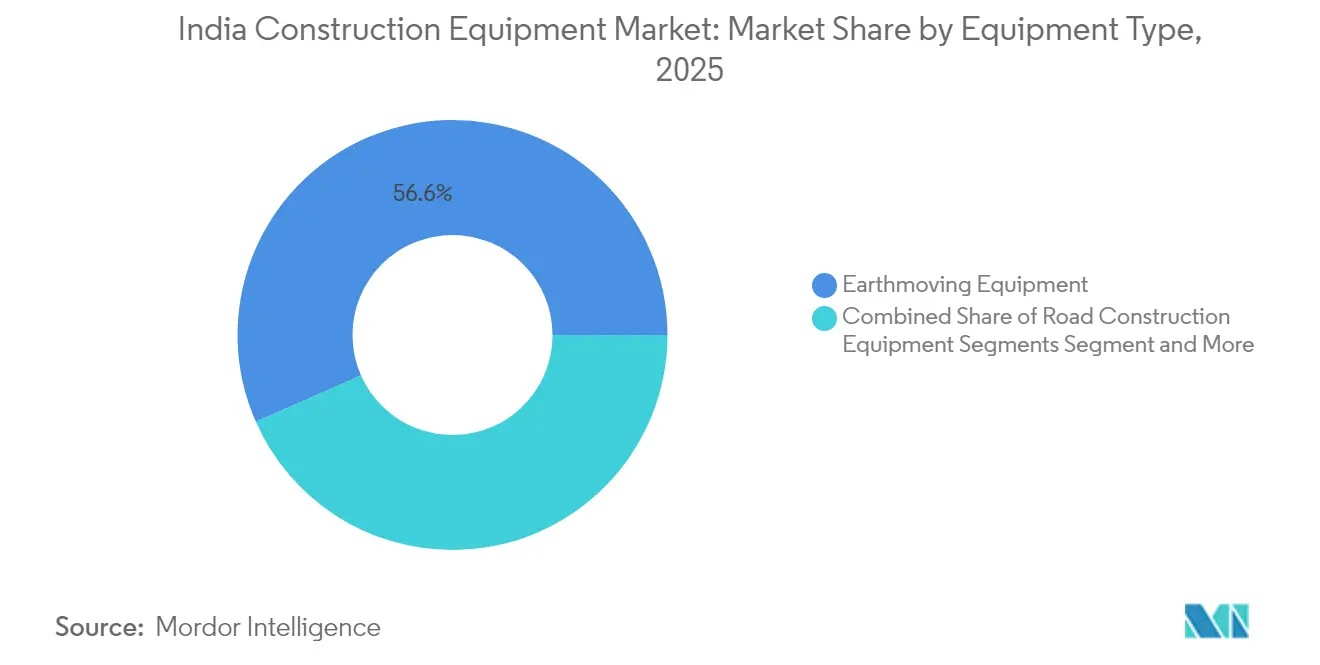

- Nach Gerätetyp entfielen 56,62 % des Marktanteils des indischen Baumaschinenmarkts im Jahr 2025 auf Erdbewegungsmaschinen; ���ٰ���ß��Բ����ܳ��������Ա�� werden bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen.

- Nach Antriebstyp hielten Dieselgeräte im Jahr 2025 einen Anteil von 94,72 % am indischen Baumaschinenmarkt, während Elektro-/Hybridmodelle mit einer CAGR von 15,68 % bis 2031 zulegen.

- Nach Endverbraucher entfielen 42,78 % des indischen Baumaschinenmarkts im Jahr 2025 auf Infrastrukturprojekte; der Bergbau ist das am schnellsten wachsende Nutzersegment mit einer CAGR von 10,72 % bis 2031.

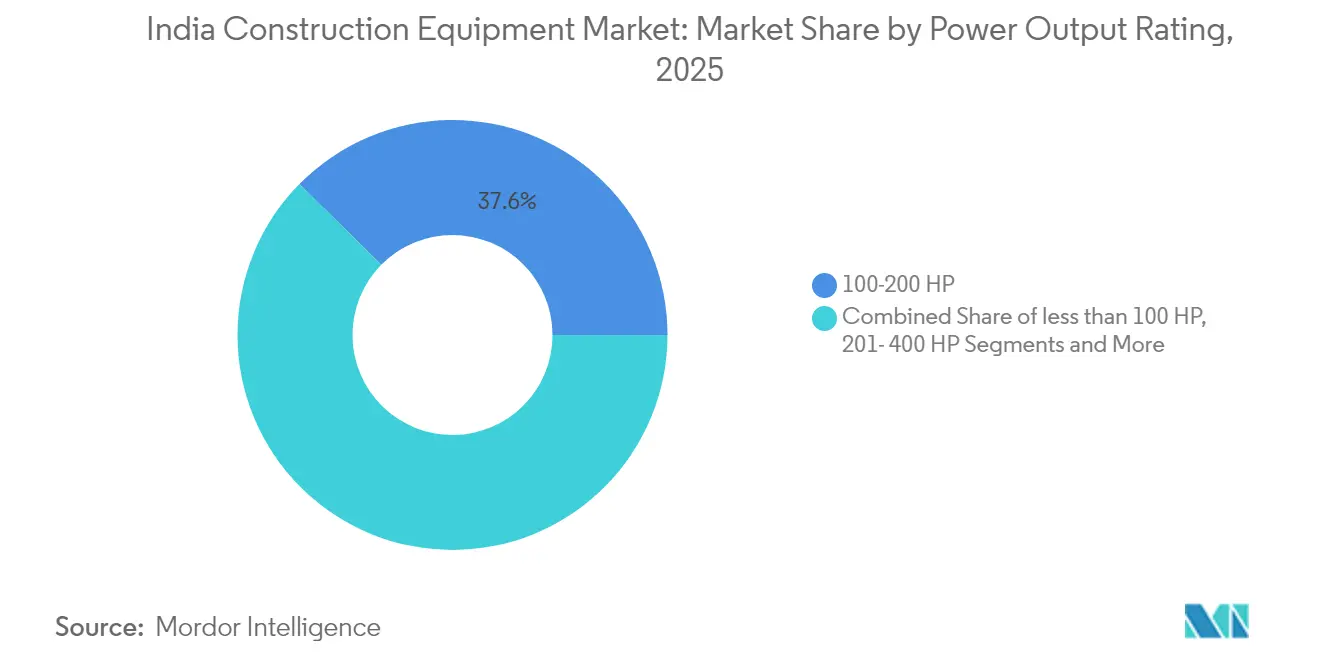

- Nach Leistungsklasse führte die Klasse 101–200 PS mit einem Anteil von 37,62 % am indischen Baumaschinenmarkt im Jahr 2025, während die Klasse >400 PS voraussichtlich mit einer CAGR von 11,76 % wachsen wird.

- Nach Eigentumsmodell dominierten auftragnehmergeführte Fuhrparks mit einem Anteil von 71,48 % im Jahr 2025; Mietfuhrparks wachsen bis 2031 mit einer CAGR von 12,69 %.

- Nach Region führte ��ü�徱�Ի徱��� mit einem Marktanteil von 32,12 %, während Nordostindien bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Baumaschinenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Projekte der Nationalen Infrastrukturpipeline | +2.1% | National, mit Schwerpunkt in Süd- und Nordostindien | Mittelfristig (2–4 Jahre) |

| Urbanisierung der Städte der Klasse II und III | +1.5% | West- und ��ü�徱�Ի徱���, mit aufkommenden Auswirkungen in Nordindien | Langfristig (≥ 4 Jahre) |

| Bharatmala- und Gati-Shakti-Programme | +1.8% | National, mit Schwerpunkt auf Nord- und Nordostkonnektivität | Kurzfristig (≤ 2 Jahre) |

| Reformen im Bergbausektor | +1.2% | Ost- und Zentralindien, mit Ausstrahlungseffekten auf den Nordosten | Mittelfristig (2–4 Jahre) |

| Wachstum von Gerätemiettplattformen | +1.0% | Städtische Zentren in allen Regionen, mit aufkommender ländlicher Durchdringung | Mittelfristig (2–4 Jahre) |

| Investitionen in lokalisierte Fertigung | +0.7% | Fertigungszentren in West- und ��ü�徱�Ի徱��� | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatlich geführte Mega-Infrastrukturprojekte

Die Nationale Infrastrukturpipeline umfasst 9.742 Projekte im Wert von 3,08 Billionen USD in den Bereichen Verkehr, Energie und Stadtentwicklung. Die Geräteverkäufe stiegen im Geschäftsjahr 2023–24 um 26 % infolge dieser Pipeline, angeführt von Erdbewegungsmaschinen und Straßenfertigern[1]Presseinformationsbüro, "Infrastrukturentwicklung in Indien – PIB," pib.gov.in. Leitkorridore wie der Delhi-Mumbai-Industriekorridor und Bharatmala Phase I allein machen 172 Milliarden USD an Ausgaben aus und treiben eine anhaltende Nachfrage nach Baggern, Baggerladern und Verdichtern an.

Schnelle Urbanisierung in Städten der Klasse II und III

Die Migration der Mittelschicht in Städte wie Lucknow, Jaipur und Coimbatore treibt die Zahl der Hochhauswohnungsbaustarts um 35 % über das Niveau von 2023. Diese beengten Baustellen begünstigen Kompaktbagger, kranmontierte Fahrzeuge und Teleskopstapler, die sich auf engem Raum bewegen können[2]Indischer Verband der Baumaschinenherstellern, "Tätigkeitsbericht 2023–24," i-cema.in. Gerätehersteller, die kleinere Abmessungen und telematikgestützte Sicherheitsfunktionen anbieten, gewinnen Marktanteile in dieser städtischen Nachverdichtungswelle.

Reformen im Bergbausektor

Reformen im Bergbausektor haben die Beschaffungsmuster für Geräte grundlegend verändert, wobei das Segment >400 PS bis 2030 voraussichtlich mit einer CAGR von 12 % wachsen wird und damit den Gesamtmarkt deutlich übertrifft. Die Umsetzung der Politik für den kommerziellen Kohlebergbau hat 41 neue Kohleblöcke für die Beteiligung des Privatsektors geöffnet und eine beispiellose Nachfrage nach Hochleistungsbaggern und Kipplastern geschaffen. Dieser strukturelle Wandel zeigt sich im 61-prozentigen Wachstum der Verkäufe von �Ѳ��ٱ���������Ի���ܲԲ��������ä�ٱ�n im Geschäftsjahr 2023–24 im Vergleich zum Vorjahr[3]Equipment India, "Indiens Baumaschinenverkäufe steigen im GJ24 um 26 %," equipmentindia.com.

Beschleunigte Umsetzung von Straßenkorridoren

Die beschleunigte Umsetzung der Bharatmala-Pariyojana- und PM-Gati-Shakti-Initiativen hat die Landschaft der ���ٰ���ß��Բ����ܳ��������Ա�� grundlegend verändert und eine beispiellose Nachfrage nach Spezialmaschinen geschaffen. Das Bharatmala-Programm, das auf 34.800 km optimierte Straßenkorridore abzielt, hat bis November 2024 bereits 18.926 km fertiggestellt, wobei der Rest im beschleunigten Bau ist. Dies hat im Geschäftsjahr 2023–24 zu einem Anstieg der Verkäufe von ���ٰ���ß��Բ����ܳ��������Ա�� um 40 % im Jahresvergleich geführt, wobei Asphaltfertiger und Motorgrader das stärkste Wachstum verzeichneten. Der nationale Masterplan PM Gati Shakti mit seinem integrierten Ansatz zur Infrastrukturentwicklung hat die Nachfrage durch die Synchronisierung von Projektzeitplänen über 16 Ministerien und Abteilungen hinweg weiter verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Volatile Stahlpreise | -1.2% | National, mit stärkeren Auswirkungen auf inländische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei den CEV-Stufe-V-Emissionsnormen | -1.0% | National, mit stärkeren Auswirkungen auf kleinere OEMs | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Landakquisition | -0.9% | National, mit akuten Auswirkungen in dicht besiedelten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Begrenzte Ladeinfrastruktur | -0.7% | Städtische Zentren und Projektstandorte in abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Stahlpreise

Die Volatilität der Stahlpreise hat sich als kritisches Hemmnis für das Marktwachstum herausgestellt, da die Rohstoffkosten 60–65 % der Herstellungskosten für Baumaschinen ausmachen. Preisschwankungen von 15–20 % innerhalb kurzer Zeiträume haben die Produktionsplanung gestört und die Gewinnmargen der OEMs, insbesondere inländischer Hersteller mit begrenzten Absicherungsmöglichkeiten, geschmälert. Diese Kostenbelastungen werden zunehmend an die Endverbraucher weitergegeben, wobei die Gerätepreise im Jahr 2024 im Vergleich zum Vorjahr um 8–12 % gestiegen sind. Die Situation wird durch die Einführung der CEV-Stufe-V-Emissionsnormen weiter erschwert, die voraussichtlich weitere 12–15 % zu den Gerätekosten hinzufügen wird[4].

Anhaltende Verzögerungen bei der Landakquisition

Herausforderungen bei der Landakquisition untergraben weiterhin die Auslastungsraten von Geräten, wobei etwa 815 von 1.643 großangelegten Regierungsprojekten bis 2024 Verzögerungen aufwiesen, was zu einer Kostenüberschreitung von 19,48 % führte. Diese Verzögerungen schaffen erhebliche Ineffizienzen beim Geräteeinsatz, wobei die Auslastungsraten für schwere Maschinen bei betroffenen Projekten auf 55–60 % sinken, verglichen mit dem optimalen Wert von 75–80 %. Das Problem ist besonders akut in dicht besiedelten Bundesstaaten, wo Landparzellierung und Eigentumsstreitigkeiten die Akquisitionsprozesse erschweren. Diese Auslastungslücke schlägt sich direkt in geringeren Renditen auf Geräteinvestitionen nieder und schafft Liquiditätsprobleme für Auftragnehmer mit erheblichen Fuhrparkverpflichtungen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Erdbewegungsmaschinen behalten die führende Position

Erdbewegungsmaschinen generierten 56,62 % der Stückverkäufe im Jahr 2025. Baggerlader allein sicherten sich mehr als die Hälfte dieses Volumens, ein Beweis für ihre Vielseitigkeit bei Aushub-, Graben- und leichten Hebearbeiten. ���ٰ���ß��Բ����ܳ��������Ա�� verzeichneten das stärkste jährliche Wachstum von 40 %, da Autobahn- und Korridorprojekte beschleunigt wurden. ���ٰ���ß��Բ����ܳ��������Ա�� werden jedoch bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen.

Erdbewegungsmaschinen bleiben der Anker des indischen Baumaschinenmarkts dank ihrer sektorübergreifenden Einsatzmöglichkeiten in Infrastruktur, Bergbau und Immobilien. Gleichzeitig steigen die Verkäufe von �Ѳ��ٱ���������Ի���ܲԲ��������ä�ٱ�n stark an, da Logistikparks und Hafenmodernisierungen Radlader, Gabelstapler und Reachstacker absorbierten. Die Telematiknutzung steigt rasch an und verwandelt ehemals „stumme Maschinen” in vernetzte Anlagen, die Leerlaufzeiten und Kraftstoffverbrauch reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Antriebstyp: Dieseldominanz sieht sich einer aufkommenden elektrischen Alternative gegenüber

Diesel-Hydraulik-Anlagen kontrollierten 94,72 % der Auslieferungen im Jahr 2025, unterstützt durch eine bewährte Kraftstoffinfrastruktur und erprobte Robustheit. Dennoch skaliert die Elektro-/Hybridgruppe, obwohl sie nur 5,28 % der Lieferungen ausmacht, mit einer CAGR von 15,68 %, da OEMs Stufe-V-konforme Lader, Verdichter und Minibagger vorstellen.

Verbesserungen der Batteriedichte, modulare Ladecontainer auf Projektstandorten und verschärfte Emissionsnormen verschieben die Käuferökonomie zugunsten von Maschinen ohne Abgasemissionen. Frühe Anwender bei U-Bahn- und Flughafenbauten nennen niedrigere Lebenszyklusbetriebskosten und einfachere Einhaltung von Vorschriften für städtische Projekte mit strengen Lärm- und Emissionsobergrenzen. Die Größe des indischen Baumaschinenmarkts für Elektromodelle wird bis 2031 voraussichtlich auf das Dreifache anwachsen.

Nach Endverbraucherbranche: Infrastruktur bleibt das Fundament der Nachfrage

Infrastrukturentwicklungen absorbierten 42,78 % der Maschinen im Jahr 2025, was auf stetige Bundesausgaben zurückzuführen ist. Schienen-, Straßen- und Stadterneuerungsprojekte halten Baggerlader, Grader und Mischwerke in kontinuierlichem Einsatz. Bergbau und Steinbruch, mit etwa einem Fünftel der Nachfrage, ist der am schnellsten wachsende Kundensektor mit einer CAGR von 10,72 % infolge kommerzieller Kohleauktionen und robuster Eisenerzpreise.

Immobilien folgen mit einem Anteil von etwa einem Viertel, da Städte der Klasse II und III Hochhaustürme und Stadtentwicklungsformate hinzufügen. Industrielle Kapitalausgaben, insbesondere in erneuerbaren Energien und Fertigungskorridoren, runden die Nachfrage ab und begünstigen Krane, Pfahlrammen und spezialisierte Gründungsgeräte. Die diversifizierte Endverbraucherbasis puffert den indischen Baumaschinenmarkt gegen konjunkturelle Schwankungen ab.

Nach Leistungsklasse: Mittelklassemaschinen dominieren

Das Segment 101–200 PS führt den Markt mit einem Anteil von 37,62 % im Jahr 2025 an, was sein optimales Gleichgewicht aus Leistung, Vielseitigkeit und Kosteneffizienz für ein breites Anwendungsspektrum widerspiegelt. Dieser Leistungsbereich ist besonders dominant in den Kategorien Baggerlader und mittelgroße Bagger, die das Rückgrat des indischen Baumaschinenparks bilden. Die Bedeutung des Segments wird durch seine Eignung für die vielfältigen Betriebsbedingungen verstärkt, die in Indiens abwechslungsreichem Gelände und verschiedenen Projekttypen anzutreffen sind.

Das Segment >400 PS, obwohl derzeit mit einem kleineren Marktanteil, ist die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 11,76 % bis 2031. Dieses beschleunigte Wachstum wird in erster Linie durch verstärkte Bergbauaktivitäten und großangelegte Infrastrukturprojekte angetrieben, die Hochleistungsgeräte für einen effizienten Betrieb erfordern. Die Diversifizierung über Leistungsklassen hinweg spiegelt die Reifung des Marktes und die zunehmende Spezialisierung von Geräten zur Erfüllung spezifischer Projektanforderungen wider.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Eigentumsmodell: Mietwachstum übertrifft traditionellen Kauf

Das auftragnehmergeführte Segment dominiert mit einem Marktanteil von 71,48 % im Jahr 2025, was die traditionelle Präferenz für Geräteeigentum bei etablierten Bauunternehmen widerspiegelt, die langfristige Anlagenkontrolle und konsistente Verfügbarkeit anstreben. Das Wachstum dieses Segments verlangsamt sich jedoch, da finanzielle Einschränkungen und Projektunsicherheiten das Interesse an flexibleren Beschaffungsmodellen wecken. Das Mietfuhrparksegment verzeichnet eine rasche Expansion mit einer prognostizierten CAGR von 12,69 % bis 2031, mehr als doppelt so hoch wie die Gesamtmarktwachstumsrate.

Diese Verlagerung hin zu Mietmodellen wird durch mehrere Faktoren angetrieben, darunter die hohen Anschaffungskosten für Geräte, technologische Fortschritte, die die Obsoleszenz beschleunigen, und die zunehmend projektspezifische Natur des Gerätebedarfs. Der Mietmarkt in Indien hat sich erheblich gewandelt. Digitale Plattformen verbessern die Zugänglichkeit und Effizienz von Gerätemiettdiensten, während Mietunternehmen ihre Fuhrparks um die neuesten Technologien und Spezialgeräte erweitern. Dieser Trend ist besonders ausgeprägt bei kleinen und mittleren Auftragnehmern, die von dem Zugang zu modernen Maschinen ohne prohibitive Kapitalinvestitionen profitieren.

Geografische Analyse

��ü�徱�Ի徱��� verankerte 32,12 % der Nachfrage im Jahr 2025, gestützt durch Industriekorridore, Technologieparks und Hafenerweiterungen in Tamil Nadu, Karnataka und Telangana. Gut etablierter Händlersupport und eine höhere Akzeptanz vernetzter Fuhrparktechnologien untermauern seinen Status als reifsten regionalen Markt.

Nordostindien ist das herausragende Wachstumszentrum mit einer prognostizierten CAGR von 12,74 % bis 2031. Staatliche Programme wie NESIDS und PM-DevINE leiten Mittel in Straßen, Brücken und Energienetze und ziehen Bagger, Planierraupen und Betonpumpen an. Laufende Autobahnpakete über 3.582 km werden erhöhte Geräteaufträge bis mindestens 2028 aufrechterhalten.

Nordindien hält etwa ein Viertel der Verkäufe, angetrieben durch den Delhi-Mumbai-Industriekorridor und U-Bahn-Erweiterungen. Westindien macht knapp 19,96 % aus, angetrieben durch Mumbais städtische Erneuerung und Gujarats Industrieinvestitionen. Ost- und Zentralindien zusammen mit knapp 15,26 % hängen von Mineralgewinnung und Logistikknoten ab, die einen stetigen Bedarf an Hochleistungs-Erdbewegungsgeräten schaffen. Der sich entwickelnde regionale Mix verbreitert die Umsatzbasis des indischen Baumaschinenmarkts.

Wettbewerbslandschaft

Der Wettbewerb im indischen Baumaschinenmarkt ist moderat. JCB India führt aufgrund seines Baggerladerportfolios und eines robusten Händlernetzes, das in den meisten Bezirken Ersatzteile innerhalb von 24 Stunden garantiert. Tata Hitachi nutzt die inländische Fertigung in Dharwad und Kharagpur, um Lieferzeiten zu verkürzen und eine Lokalisierungsrate von 60 % zu erreichen. Caterpillar, Komatsu und Volvo Construction Equipment vervollständigen die Spitzengruppe und betonen technologische Differenzierungsmerkmale wie Maschinengesundheitsanalysen und autonome Transportoptionen.

Chinesische Marken SANY und XCMG skalieren schnell durch die Kombination aggressiver Preisgestaltung mit schrittweiser Lokalisierung. SANYs Werk produziert nun 12.000 Einheiten jährlich und strebt einen lokalen Anteil von 50 % an. Der inländische Spezialist ACE integriert IoT, um vorausschauende Wartung und Verfügbarkeitsverträge anzubieten, ein Ansatz, der Geräte in einen verwalteten Dienst verwandelt.

Strategische Kooperationen mit Komponentenlieferanten sind üblich, da OEMs darum wetteifern, Stufe-V-Normen ohne starke Preisschocks zu erfüllen. Die Händlerkonsolidierung ist in Ballungsräumen im Gange, und Finanzierungsabteilungen von OEMs oder Banken vertiefen sich, was die Kreditvergabe für Erstkäufer erleichtert. Diese Maßnahmen gestalten den indischen Baumaschinenmarkt gemeinsam in ein stärker wertorientiertes, serviceorientiertes Ökosystem um.

Marktführer der indischen Baumaschinenbranche

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

JCB

Tata Hitachi Construction Machinery Company Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Vedanta Group bestätigte eine Investition von 80.000 Crore INR (9,6 Milliarden USD) in sechs nordöstlichen Bundesstaaten, was eine starke Nachfrage nach Erdbewegungsmaschinen und Materialhandhabungsflotten erzeugt.

- Mai 2025: Die Zentralregierung stellte 10 Milliarden INR für die Verbesserung der Schifffahrt auf den Flüssen Brahmaputra und Barak bereit, was Aufträge für Bagger und Hydraulikbagger ankurbelt.

- April 2025: CASE Construction Equipment führte BS (CEV) Stufe-V-konforme Verdichter und Baggerlader mit FPT-F28-Motoren ein.

- März 2025: Das Ministerium für Straßenverkehr und Autobahnen verpflichtete sich zur Fertigstellung aller 3.582 km der im Bau befindlichen Nationalstraßen im Nordosten bis 2028.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Baumaschinenmarkt als den jährlichen Wert neuer, werksgebauter Erdbewegungsmaschinen, ���ٰ���ß��Բ����ܳ��������Ա��, Materialumschlaggeräte, Betonmaschinen und Materialaufbereitungsmaschinen, die – ob gekauft oder geleast – in allen indischen Bundesstaaten und Unionsterritorien in den inländischen Einsatz gelangen. Anbaugeräte, Ersatzteile, kompakte Handwerkzeuge sowie gebrauchte oder wiederaufgearbeitete Maschinen fallen nicht in diesen Geltungsbereich.

Ausschluss aus dem Geltungsbereich: Aftermarket-Teile, Anbaugeräte und Gebrauchtmaschinenimporte sind nicht enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Gerätetyp

- Erdbewegungsmaschinen

- Bagger

- Baggerlader

- Radlader

- Planierraupe

- Motorgrader

- Verdichtungswalze

- ���ٰ���ß��Բ����ܳ��������Ա��

- Asphaltfertiger und Einbaumaschinen

- Kaltfräsen und Fräsmaschinen

- �Ѳ��ٱ���������Ի���ܲԲ��������ä�ٱ�

- Mobilkrane

- Gabelstapler und Teleskopstapler

- �������ٲ���ü��Ա��

- ����ٴDzԲ����ä�ٱ�

- Fahrmischer

- Betonpumpe

- Mischwerk

- Materialaufbereitungs- und Brechgeräte

- Backen- und Kegelbrecher

- Siebanlagen

- Pfahlrammen und Bohrgeräte

- Erdbewegungsmaschinen

- Nach Antriebstyp

- Konventionell hydraulisch / Diesel

- Elektrisch / Hybrid

- Nach Endverbraucherbranche

- Infrastruktur (Straßen, Schiene, Flughäfen, Häfen)

- Immobilien (Wohn- und Gewerbeimmobilien)

- Bergbau und Steinbruch

- Industrie und Energie

- Nach Leistungsklasse

- Unter 100 PS

- 101–200 PS

- 201–400 PS

- Über 400 PS

- Nach Eigentumsmodell

- Mietfuhrpark

- Auftragnehmergeführter Fuhrpark

- Nach Region

- Nordindien

- ��ü�徱�Ի徱���

- Westindien

- Ostindien

- Zentralindien

- Nordostindien

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir führten strukturierte Interviews mit OEM-Finanzleitern, Mietflottenbetreibern in den Süd- und Westregionen, Beschaffungsmanagern bei EPC-Unternehmen sowie Händlerverbänden durch. Ihre Beiträge validierten Auslastungsraten, Mietanteile und Annahmen zur Hybrid-Elektro-Adoption, die in öffentlichen Daten nur teilweise sichtbar waren.

Desk Research

Unsere Analysten sammelten grundlegende Daten aus erstklassigen öffentlichen Quellen wie dem Ministry of Road Transport & Highways, dem Department for Promotion of Industry & Internal Trade, der Reserve Bank of India, den Stückverkaufsbulletins der Indian Construction Equipment Manufacturers' Association (ICEMA) sowie den Versanddatensätzen von UN Comtrade. Diese Datensätze bildeten den Rahmen für die Basisnachfrage, die Importdurchdringung und den Schwung bei öffentlichen Kapitalausgaben.

Zur Verfeinerung von Preiskurven und Technologieverschiebungen wurden Unternehmens-10-Ks, Investorenpräsentationen und Ausschreibungsportale herangezogen, ergänzt durch kostenpflichtige Tools wie D&B Hoovers für Auftragnehmerfinanzdaten und Dow Jones Factiva für die Deal-Verfolgung. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Publikationen wurden zur Gegenprüfung von Zahlen und inhaltlichen Erkenntnissen gesichtet.

�Ѳ�����ٲ���öß�� & Prognose

Mordors Modell beginnt mit einer Top-down-Rekonstruktion der Inlandsnachfrage unter Verwendung von ICEMA-Stücklieferungen, durchschnittlichen Verkaufspreisen und Import-Export-Salden. Die Ergebnisse werden anschließend durch selektive Bottom-up-Aggregationen von OEM-Verkaufsoffenlegungen und Händlerkanalprüfungen einem Belastungstest unterzogen. Zu den wichtigsten Variablen zählen die Ausgaben der National Infrastructure Pipeline, die Vergabe von Autobahnfahrspurkilometern, städtische Wohnungsbaubeginne, das durchschnittliche Flottenalter sowie die Diesel-Elektro-Preisdifferenz. Eine multivariate Regression verknüpft diese Treiber mit historischen Maschinenverkäufen, während ein ARIMA-Overlay Wahlzyklus- und Monsun-Saisonalität erfasst, bevor die Prognose bis 2030 verlängert wird. Lücken in den Bottom-up-Daten, insbesondere bei kleineren OEMs, werden durch die Anwendung validierter Marktanteilsquoten aus Primärgesprächen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Analyst, leitender Fachbereichsverantwortlicher und Forschungsqualitätsgremium, wobei Abweichungen von mehr als ±5 Prozent gegenüber externen Benchmarks eine erneute Überprüfung auslösen. Unsere Zahlen werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn politische Änderungen (z. B. CEV-Stufe-V-Mandate) die Nachfrage wesentlich verändern.

Warum Mordors INDIA CONSTRUCTION EQUIPMENT-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen unterscheiden sich, weil Forschungsunternehmen den Maschinenumfang, die Mieteinbeziehung, die Preisgrundlagen und den Aktualisierungsrhythmus unterschiedlich handhaben.

Die größten Lücken entstehen durch (1) einige Studien, die den Wiederverkauf von Gebrauchtmaschinen einbeziehen, (2) abweichende ASP-Annahmen für Hochleistungs-Bergbaueinheiten und (3) Währungsumrechnungen, die auf älteren Wechselkursen statt auf Quartalsdurchschnittswerten basieren, wie sie in dieser Studie verwendet werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,55 Mrd. (2025) | ���ϲ����� | - |

| USD 7,23 Mrd. (2023) | Regional Consultancy A | schließt Beton- und Brechmaschinen aus; verwendet FY-23-ASPs ohne Inflationsanpassung |

| USD 11,38 Mrd. (2025) | Global Consultancy B | berücksichtigt Gebrauchtimporte und Mieteinnahmen; wendet aggressiven Mehrfachsegment-Aufschlag an |

Insgesamt zeigt der Vergleich, dass ���ϲ����� eine ausgewogene, transparente Basislinie bietet, die an klar dokumentierte Variablen geknüpft ist, aktualisierte Daten aufweist und wiederholbare Schritte umfasst, denen Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Baumaschinenmarkt derzeit?

Der Markt wurde im Jahr 2026 auf 9,24 Milliarden USD bewertet und wird bis 2031 voraussichtlich rund 13,61 Milliarden USD erreichen, mit einer CAGR von 8,05 %.

Welches Gerätesegment hat den höchsten Marktanteil im indischen Baumaschinenmarkt?

Erdbewegungsmaschinen dominieren mit einem Anteil von 56,62 %, angeführt von Baggerladern und Kettenbaggern.

Wie schnell wächst das Segment der Elektrogeräte?

Elektro- und Hybridmodelle machen etwa 5,28 % der Verkäufe im Jahr 2025 aus, wachsen jedoch mit einer CAGR von 15,68 % aufgrund bevorstehender Stufe-V-Emissionsnormen.

Welche Region verzeichnet das stärkste Wachstum bei der Nachfrage nach Baumaschinen?

Nordostindien wird bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen, bedingt durch gezielte staatliche Infrastrukturinvestitionen.

Warum gewinnt die Miete im indischen Baumaschinenmarkt an Bedeutung?

Hohe Kapitalkosten, engere Projektzeitpläne und ein steigendes Obsoleszenzrisiko treiben KMUs zu Mietplattformen, die flexiblen, nutzungsbasierten Zugang zu modernen Fuhrparks bieten.

Seite zuletzt aktualisiert am: