Indien Automobil-OEM-Beschichtungsmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

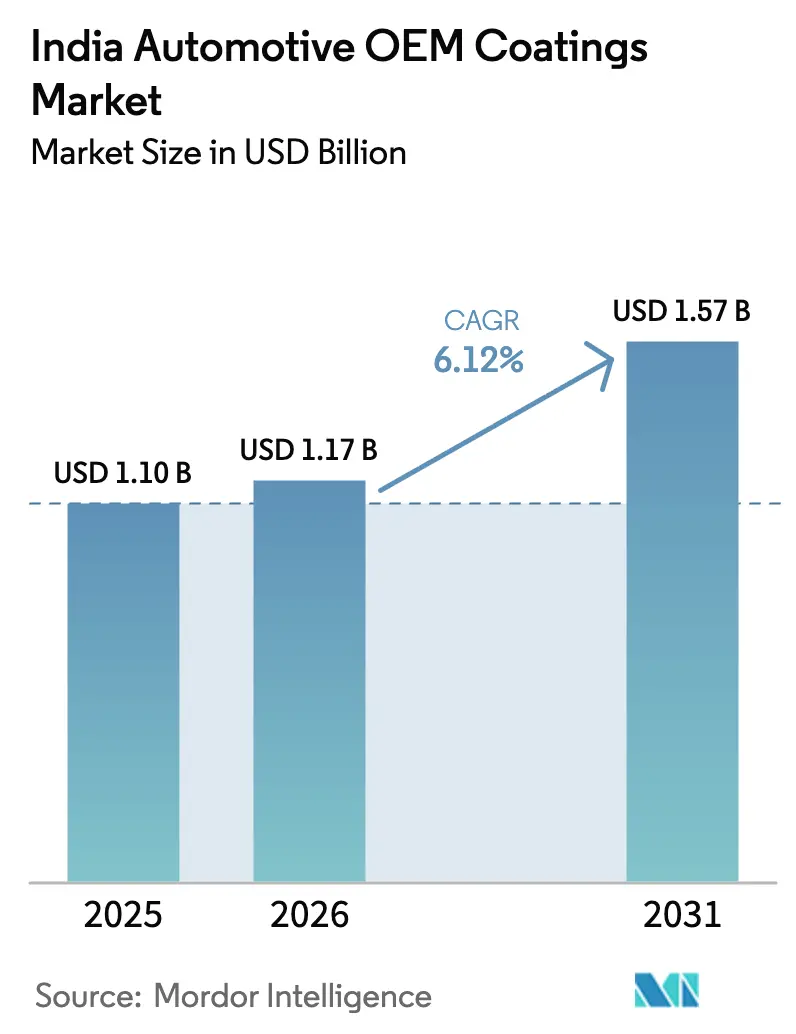

| Marktgröße im Basisjahr (2025) | 1.10 Milliarden US-Dollar |

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Automobil-OEM-Beschichtungsmarkt Analyse von ���ϲ�����

Die Größe des Indien Automobil-OEM-Beschichtungsmarktes wird im Jahr 2026 auf USD 1,17 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,10 Milliarden, mit Projektionen für 2031 von USD 1,57 Milliarden, was einem Wachstum von 6,12 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum ergibt sich aus einer beständigen Nachfrage nach Premium-Oberflächen, regulatorischen Impulsen in Richtung VOC-armer Technologien sowie Lokalisierungsanreizen, die das Rohstoffrisiko reduzieren. Personenkraftwagen bleiben der volumenmäßige Anker, jedoch steigern Mehrschichtsysteme für SUVs und Elektrofahrzeuge den Wert pro Einheit. Harzhersteller profitieren von einem Produktionsbezogenen Anreizfonds (Production-Linked Incentive) in Höhe von USD 3,5 Milliarden, der die Importabhängigkeit verringert und die Preisgestaltung stabilisiert. Die steigende Akzeptanz von Elektrofahrzeugen schafft eine Nischenachfrage nach korrosionsbeständigen Beschichtungen für Batteriegehäuse, während die Kosteninflation bei Halbleitern eine Automatisierung in Lackierwerken zur Kompensation der Betriebskosten fördert. Zusammengenommen ermöglichen diese Trends, dass der Indien Automobil-OEM-Beschichtungsmarkt den breiteren Fahrzeugproduktionszyklus trotz kurzfristiger Versorgungsschocks übertrifft.

Wichtigste Erkenntnisse des Berichts

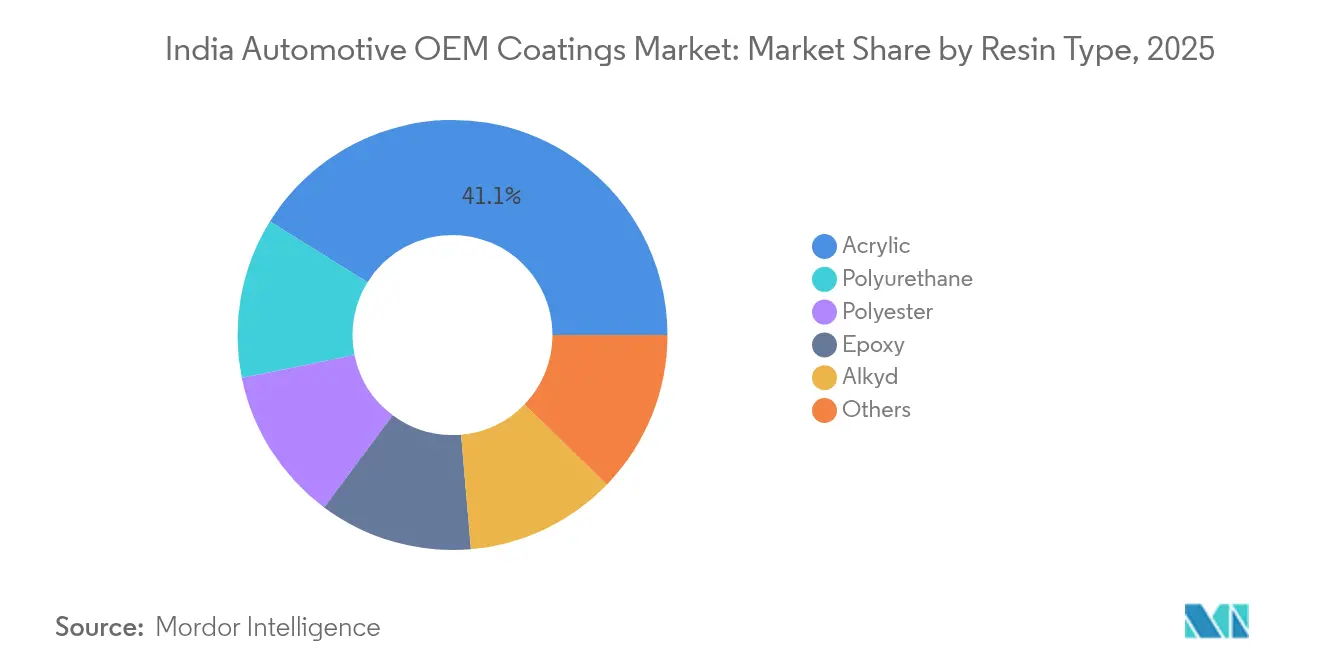

- Nach Harztyp hielten Acryle im Jahr 2025 einen Anteil von 41,15 % am Indien Automobil-OEM-Beschichtungsmarkt, während Polyurethane bis 2031 den schnellsten CAGR von 6,41 % verzeichnen dürften.

- Nach Technologie beherrschten lösemittelbasierte Systeme im Jahr 2025 einen Anteil von 44,62 % der Größe des Indien Automobil-OEM-Beschichtungsmarktes, während wasserbasierte Alternativen bis 2031 mit einem CAGR von 6,55 % expandieren.

- Nach Beschichtungstyp trugen Klarlacke im Jahr 2025 einen Umsatzanteil von 33,55 % bei, während E-Coats bis 2031 einen CAGR von 6,43 % verzeichnen.

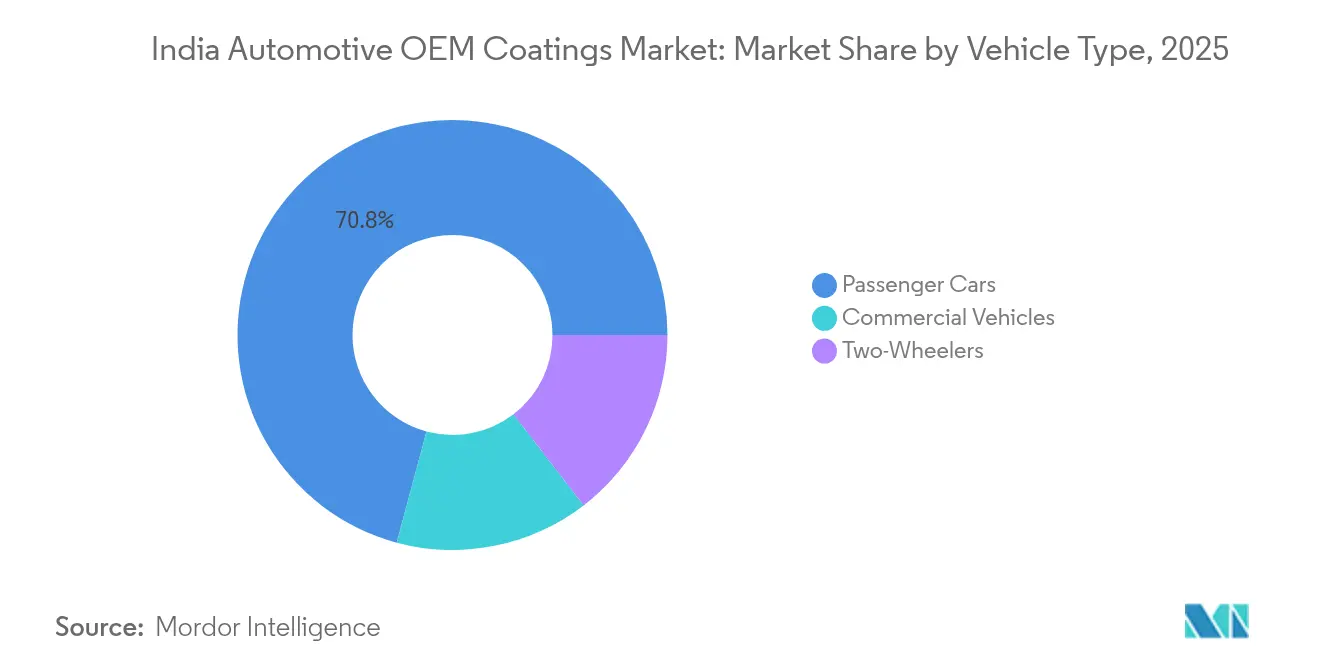

- Nach Fahrzeugtyp entfielen im Jahr 2025 70,82 % der Größe des Indien Automobil-OEM-Beschichtungsmarktes auf Personenkraftwagen, die weiterhin mit einem CAGR von 6,28 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien Automobil-OEM-Beschichtungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der SUV- und Premiumsegment-Markteinführungen | +1.2% | National; frühe Nachfrage in Tamil Nadu, Karnataka, Maharashtra | Mittelfristig (2–4 Jahre) |

| OEM-Umstellung auf wasserbasierte Linien | +0.8% | National; Automobilfertigungszentren | Kurzfristig (≤ 2 Jahre) |

| PLI-verknüpfte Lokalisierung von Rohstoffen | +1.5% | Gujarat, Tamil Nadu, Maharashtra | Langfristig (≥ 4 Jahre) |

| Leichtbauimpuls für Hochfeststoff-PU-Systeme | +0.9% | Premiumfahrzeugprogramme globaler OEMs | Mittelfristig (2–4 Jahre) |

| Korrosionsschutzanforderungen für EV-Batteriepacks | +0.6% | Aufstrebende EV-Zentren in Tamil Nadu, Karnataka, Maharashtra | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der SUV- und Premiumsegment-Markteinführungen nach 2024

Premium-SUVs erfordern mehrschichtige Hochglanzbeschichtungen mit Kratzbeständigkeit, was den Wert pro Fahrzeug erhöht. Luxuszulassungen in Südindien stiegen 2024 um 19,3 %, was OEM-Investitionen in fortschrittliche Lackierroboter anregte, die Zwei-Ton-Dachdesigns ermöglichen. Inländische Marken setzen nun digitale Lackierzellen ein, die feine Farbakzente ermöglichen, die früher auf Luxusimporte beschränkt waren. Größere Karosserieteile von SUVs vergrößern die beschichtete Oberfläche und erhöhen den Verbrauch von Klarlack- und Basislackschichten. Die Zertifizierung nach den Standards der Automotive Research Association of India verankert die Produktspezifikationen und hält die Markteintrittsbarriere für neue Lieferanten hoch.

PLI-verknüpfte Lokalisierung von Harz- und Pigmentlieferketten

Das Produktionsbezogene Anreizprogramm (Production-Linked Incentive) erschließt inländische Investitionen in Acryl-, Polyurethan- und Pigmentanlagen und verringert so das Währungsrisiko und Lieferverzögerungen. Regierungsdaten zeigen USD 3,5 Milliarden, die für Automobilanreize bereitgestellt wurden und mehrstaatliche Harzprojekte anstoßen[1]Presseinformationsbüro, „Mobilität revolutionieren – Die Make in India Auto-Geschichte”, pib.gov.in. Die frühzeitige Lokalisierung verringert die historische Versorgungslücke bei Titandioxid und verschafft großen integrierten Lieferanten einen Margenpuffer. Kleinere importabhängige Anwender sehen sich jedoch während des Übergangs mit Betriebskapitalbelastungen konfrontiert.

Leichtbau in der Automobilindustrie treibt die Nachfrage nach Hochfeststoff-PU an

Polyurethansysteme bieten Splitterbeständigkeit und Elastizität, die ideal für Aluminium- und Verbundwerkstoffpaneele in leichteren Fahrzeugen geeignet sind. Ihr CAGR von 6,72 % spiegelt OEM-Ziele wider, Halbleiter- und Batteriekosten durch Gewichtseinsparungen auszugleichen. Hochfeststoffchemie senkt den VOC-Ausstoß bei gleichzeitiger Beibehaltung des Filmaufbaus und entspricht damit den Umweltauflagen. Materialinnovatoren entwickeln PU-Harzkettenverlängerungen weiter, um eine sichere Verbindung mit neuen Substraten herzustellen, und erweitern den Anwendungsbereich über Karosseriepaneele hinaus auf strukturelle Batteriegehäuse.

EV-Batteriepack-Korrosionsanforderungen schaffen Nischenachfrage nach Epoxid

Gleichmäßige E-Coat-Schichten schützen Batteriegehäuse vor Elektrolytlecks und Temperaturwechseln. Epoxidformulierungen mit dielektrischen Eigenschaften verhindern Kurzschlüsse und verbessern die Brandsicherheit. Ein von einem globalen Beschichtungskonzern eröffnetes dediziertes Anwendungszentrum beschleunigt die lokale Prototypenarbeit in Anlehnung an frühere Einrichtungen im Ausland. Pulver-E-Coats gewinnen aufgrund ihrer Niedrigtemperatur-Aushärtungsprofile an Bedeutung, die empfindliche Batteriekomponenten schützen, und festigen so eine spezialisierte Wachstumsnische im Indien Automobil-OEM-Beschichtungsmarkt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleitermangel verzögert Modernisierungen | -0.7% | Global; gravierend für indische Expansionspläne | Kurzfristig (≤ 2 Jahre) |

| Volatile Titandioxidpreise | -0.9% | National; stärker bei kleineren Anwendern | Mittelfristig (2–4 Jahre) |

| Langsame Zulassung von Pulver-Klarlacken | -0.4% | National; betrifft Außenanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Halbleitermangel verzögert neue Lackwerk-Investitionen

Fahrzeughersteller leiten knappe Chips in die Produktion um und verschieben Investitionen in die Automatisierung von Beschichtungslinien. Fortschrittliche Roboter und Inline-Qualitätssensoren benötigen dieselben Mikrocontroller, die Infotainmentsysteme antreiben. Projektverzögerungen komprimieren die kurzfristige Nachfrage nach neuen Spritzkabinen und verschaffen bestehenden Anwendern zusätzliche Volumina, begrenzen aber das Gesamtkapazitätswachstum. OEMs bevorzugen Anlagen, die auf vorhandenen Steuerungsplattformen betrieben werden, was den Einsatz digitaler Overspray-freier Technologien hemmt.

Volatile Titandioxidpreise belasten Tier-2-Anwender

Enge Rutil-Rohstoffversorgung lässt Pigmentkosten schwanken und schmälert die Margen kleiner Beschichtungsbetriebe, denen Absicherungsmöglichkeiten fehlen. Die inländische Produktion deckt nur ein Fünftel des Bedarfs und zwingt zur Abhängigkeit von Importen, die in starken Währungen denominiert sind. Integrierte Akteure mit eigenem Bergbau oder langfristigen Verträgen können Kostenschwankungen leichter an OEMs weitergeben, was die Konsolidierung beschleunigt. Die Hoffnungen der Branche liegen auf PLI-geförderten Mineralprojekten, die die lokale Produktion steigern könnten, aber vor 2027 den Druck nicht wesentlich lindern werden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Harztyp: Acryle verankern das Volumen, Polyurethane treiben den Wert

Acrylharze beherrschten 41,15 % des Umsatzes 2025 im Indien Automobil-OEM-Beschichtungsmarkt. Ihre Vielseitigkeit in Basislack- und Klarlackrollen sowie ihr Kostenvorteil machen sie zur Standardwahl für Personenkraftwagen. Polyurethane verzeichnen jedoch den höchsten CAGR von 6,41 %, was Leichtbau- und Flexibilitätsanforderungen widerspiegelt. Epoxidqualitäten gewinnen für Elektrofahrzeuggehäuse, die chemischem und thermischem Stress ausgesetzt sind, wieder an Bedeutung. Mit Halloysit-Nanoröhrchen verstärkte Epoxid-Acrylat-Emulsionen verdoppelten die Salzsprühbeständigkeit in Laborversuchen und deuten auf Korrosionslösungen der nächsten Generation hin. Nischen-biobasierte Chemikalien belegen den Bereich „Sonstige” und gewinnen bei OEMs Aufmerksamkeit für künftige Null-Isocyanat-Programme.

Die Wettbewerbspositionierung verschiebt sich, da integrierte Harzhersteller die im Rahmen der PLI-Vorteile gesicherte eigene Pigmentsynthese nutzen. Die am Indien Automobil-OEM-Beschichtungsmarkt gebundene Größe der Acryle sollte in absoluten Zahlen weiterhin steigen, obwohl der Anteil schrittweise zu Hochfeststoff-PU migriert. Lieferanten mit ausgewogenen Harzportfolios puffern zyklische Schwankungen in einer einzelnen Chemie ab. Zertifizierungsprozesse nach ISO 12944 balancieren Experimentierfreude mit Zuverlässigkeit, halten die Hürden für einen raschen Harzersatz hoch und gewährleisten graduelle, nicht abrupte Anteilsverschiebungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Dynamik baut auf regulatorischen Rückenwinden auf

��ö�����ٳٱ���������������e Systeme behielten 2025 einen Anteil von 44,62 %, dank der Vertrautheit mit ihrer Leistung, insbesondere bei Klarlacken. Dennoch steigen wasserbasierte Volumina stetig mit einem CAGR von 6,55 %, angetrieben durch Indien-VI-Regeln und Kohlenstoffreduzierungsziele. Nachhaltigkeitsorientierte Produkte machen bereits fast die Hälfte des Umsatzes eines führenden globalen Lieferanten aus. Der Entwicklungsfokus liegt auf Harzen, die hydrophobe Segmente innerhalb von Polymerhüllen einschließen und hohen Glanz bei niedrigeren Einbrenntemperaturen erzielen.

Ankündigungen von Investitionen in dedizierte wasserbasierte Lacklinien in Zentralindien verkürzen die Lieferzyklen für OEMs, die Plattformen umstellen. Die dem wasserbasierten Bereich zugeordnete Größe des Indien Automobil-OEM-Beschichtungsmarktes wird voraussichtlich bis 2029 die lösemittelbasierten Systeme übertreffen, wenn die aktuellen Trajektorien anhalten. Pulver- und UV-Härtungstechnologien befinden sich in der Kategorie „Sonstige”. Obwohl Pulver-Klarlacke noch auf die endgültige Außenzertifizierung warten, gewährleistet ihr Null-VOC-Profil langfristige Relevanz. UV-Systeme finden Nischenanwendungen bei Kunststoff-Außenteilen, wo eine schnelle klebfreie Aushärtung den Durchsatz steigert.

Nach Beschichtungstyp: Klarlacke erfassen den größten Ausgabenanteil

Klarlacke repräsentierten 2025 einen Wertanteil von 33,55 % und bestätigen ihre Rolle als abschließende ästhetische und schützende Schicht. Innovationen wie pixelierte Roboteranwendungen ermöglichen kontrastreiche Dächer und Streifen ohne Maskierfolie und reduzieren den Materialabfall um bis zu 40 %. E-Coats verzeichnen einen CAGR von 6,43 %, da Rohkarosserie-Oberflächen und Batterieboxen gleichmäßigen Korrosionsschutz benötigen. Basislacke profitieren von metallischen und Perlglanzqualitäten, die bei SUVs beliebt sind, während Grundierungen zunehmend wasserbasierte Formate unter VOC-Obergrenzen übernehmen.

Adoptionsmuster erzählen eine Werthierarchie-Geschichte: OEMs können keine Kompromisse bei der Klarlackqualität eingehen, sodass Premiumformulierungen Preissetzungsmacht liefern. Umgekehrt liegt das Volumen bei Grundierungen und E-Coats, die die gesamte Karosserie abdecken. Der vom Indien Automobil-OEM-Beschichtungsmarkt erfasste Anteil hochfunktionaler Schichten verzerrt daher die Wertverteilung. Pulver-Klarlacke könnten nach ihrer Zulassung dieses Gleichgewicht stören, indem sie erstklassige Haltbarkeit mit Umweltkonformität verbinden, aber die Zeitrahmen bleiben ungewiss.

Nach Fahrzeugtyp: Personenkraftwagen treiben die Skalierung, EVs säen neue Nischen

Personenkraftwagen hielten 2025 einen Volumenanteil von 70,82 % und wachsen aufgrund strenger ästhetischer Anforderungen mit einem CAGR von 6,28 %. Kompakt-SUVs führen die Farbvariantenzyklen an und erhöhen die Basislackkomplexität. Nutzfahrzeuge erfordern dicke, splitterbeständige Beschichtungen, häufig Hochfeststoff-Polyurethanmischungen, um rauen Logistikrouten standzuhalten. Zweirad-Hersteller betonen Kosten pro Teil, fügen jedoch zunehmend Metallic-Flitter und Mattlacke hinzu, um Modelle zu differenzieren.

Elektrische Dreiräder erreichten 2024 eine Penetrationsrate von 50 % und �ܷɱ�ä���� eine von 5 %, was einen unmittelbaren Bedarf an dielektrischen und Wärmemanagement-Beschichtungen für Batteriegehäuse schafft. Obwohl sich die Stückkosten unterscheiden, zieht ihr schnelles Wachstum Epoxid- und Pulverspezialisten in neue Liefermöglichkeiten. Die dem Indien Automobil-OEM-Beschichtungsmarkt für Personenkraftwagen zugeordnete Größe überragt weiterhin andere Segmente, doch das schrittweise Wachstum durch EV-Varianten verändert die Chemiemischung und gewährleistet eine robuste Nachfrage nach Innovationen bei Korrosions- und Wärmedissipationsschichten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Fertigungszentren in Tamil Nadu, Gujarat und Maharashtra verankern mehr als zwei Drittel der indischen Automobilproduktion und prägen den regionalen Beschichtungsverbrauch. Tamil Nadu führt die Luxusfahrzeugnachfrage an und veranlasst Lieferanten, wasserbasierte und Klarlackkapazitäten in der Nähe von Chennai aus logistischen Effizienzgründen auszubauen.

Gujarat profitiert von der Nähe zu petrochemischen Komplexen, die Harz- und Lösemittelwertschöpfungsketten versorgen. Ein führender inländischer Farbenhersteller begann mit dem Bau einer USD 350 Millionen teuren Anlage in der Nähe von Bharuch, was die Anziehungskraft integrierter Rohstoffe unterstreicht. Der Indien Automobil-OEM-Beschichtungsmarkt wächst im Westen, da globale OEMs exportorientierte Plattformen aus Sanand einsetzen.

Der Chakan-Korridor in Maharashtra zeigt fortschrittliche Lackierautomatisierung, einschließlich KI-gesteuerter Roboter, die Zerstäubungsparameter in Echtzeit anpassen. Die EV-Programme des Korridors ziehen Nischenlieferanten für Batteriepack-Beschichtungen an. Während Süden und Westen die Volumina dominieren, fügen nördliche Bundesstaaten schrittweise Kapazitäten hinzu, die an Nutzfahrzeugmonteuren gebunden sind, die epoxidreiche, hochaufbauende Systeme für lange Fahrtstrecken bevorzugen. Bundesweit proliferieren wasserbasierte Linien am schnellsten dort, wo staatliche Industriepolitiken Kapital für Umweltschutzinfrastruktur subventionieren, und verstärken so das regionale Mosaik der Technologieakzeptanz.

Wettbewerbslandschaft

Der Indien Automobil-OEM-Beschichtungsmarkt ist mäßig fragmentiert und neigt sich weiter in Richtung großer Akteure. Asian Paints, Kansai Nerolac, Berger Paints und das neu gegründete JSW-Akzo-Unternehmen betreiben Mehrstandortnetzwerke mit abgestimmter Harz-, Pigment- und Anwendungstechnologie. Potenzielle Störer treten bei Pulver-Klarlacken und UV-Härtungslösungen auf. Anbieter in einem frühen Stadium gehen Partnerschaften mit Anlagen-OEMs ein, um Prozesse für die behördliche Zulassung gemeinsam zu validieren. Inzwischen vergrößert die Volatilität der Titandioxidpreise die Lücke zwischen integrierten und eigenständigen Akteuren und schafft Akquisitionsperspektiven, da kleinere Anwender Bilanzentlastung suchen. Insgesamt prägen Lieferantenallianzen mit Anlagenherstellern und die Lokalisierung von Rohstoffen weiterhin die Verhandlungsmacht bei Vertragsverlängerungen mit Automobil-OEMs.

Führende Unternehmen der Indien Automobil-OEM-Beschichtungsbranche

Axalta Coating Systems LLC

BASF

JSW Paints

Kansai Nerolac Paints Limited

PPG Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AkzoNobel veräußerte seine indische Tochtergesellschaft an die JSW Group, was eine bedeutende Verschiebung in der Wettbewerbslandschaft markiert und eine weitere Konsolidierung im Beschichtungssektor signalisiert.

- Februar 2025: Nippon Paint Holdings erwarb die vollständige Eigentümerschaft seiner Joint Ventures für Automobil-OEM-Beschichtungen in Indien und rationalisierte damit die Entscheidungswege.

Berichtsumfang des Indien Automobil-OEM-Beschichtungsmarktes

Automobil-OEM-Beschichtungen werden zur Herstellung von Karosserieteilen von Kraftfahrzeugen verwendet. Der Markt ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Nach Harz ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und sonstige Harze segmentiert. Die Technologie segmentiert den Markt in wasserbasierte, lösemittelbasierte und sonstige Beschichtungstechnologien. Die Endverbraucherbranche segmentiert den Markt in Personenkraftwagen, Nutzfahrzeuge und ACE. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (in Millionen USD) ermittelt.

| Epoxid |

| Acryl |

| Alkyd |

| Polyurethan |

| Polyester |

| Sonstige |

| Wasserbasiert |

| ��ö�����ٳٱ��������������� |

| Sonstige |

| E-Coat |

| Grundierung |

| Basislack |

| Klarlack |

| Personenkraftwagen |

| Nutzfahrzeuge |

| �ܷɱ�ä���� |

| Nach Harztyp | Epoxid |

| Acryl | |

| Alkyd | |

| Polyurethan | |

| Polyester | |

| Sonstige | |

| Nach Technologie | Wasserbasiert |

| ��ö�����ٳٱ��������������� | |

| Sonstige | |

| Nach Beschichtungstyp | E-Coat |

| Grundierung | |

| Basislack | |

| Klarlack | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| �ܷɱ�ä���� |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Indien Automobil-OEM-Beschichtungsmarktes?

Der Markt ist im Jahr 2026 USD 1,17 Milliarden wert und wird voraussichtlich bis 2031 USD 1,57 Milliarden erreichen.

Welcher Harztyp führt die Nachfrage in Indien bei OEM-Beschichtungen an?

Acrylharze führen mit einem Anteil von 41,15 % dank Vielseitigkeit und Kosteneffizienz.

Wie schnell wachsen wasserbasierte Automobil-OEM-Beschichtungen in Indien?

Wasserbasierte Systeme expandieren bis 2031 mit einem CAGR von 6,55 % unter VOC-Vorschriften.

Welches Fahrzeugsegment treibt den höchsten Beschichtungsverbrauch an?

Personenkraftwagen entfallen auf 70,82 % der Beschichtungsnachfrage und bleiben der Innovationsanker.

Welche indischen Bundesstaaten beherbergen die größten Automobillackieranlagen?

Tamil Nadu, Gujarat und Maharashtra beherbergen die bedeutendsten Beschichtungsfertigungscluster.

Seite zuletzt aktualisiert am: