Marktgröße und Marktanteil für automobile Glasfaserverbundwerkstoffe in Indien

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

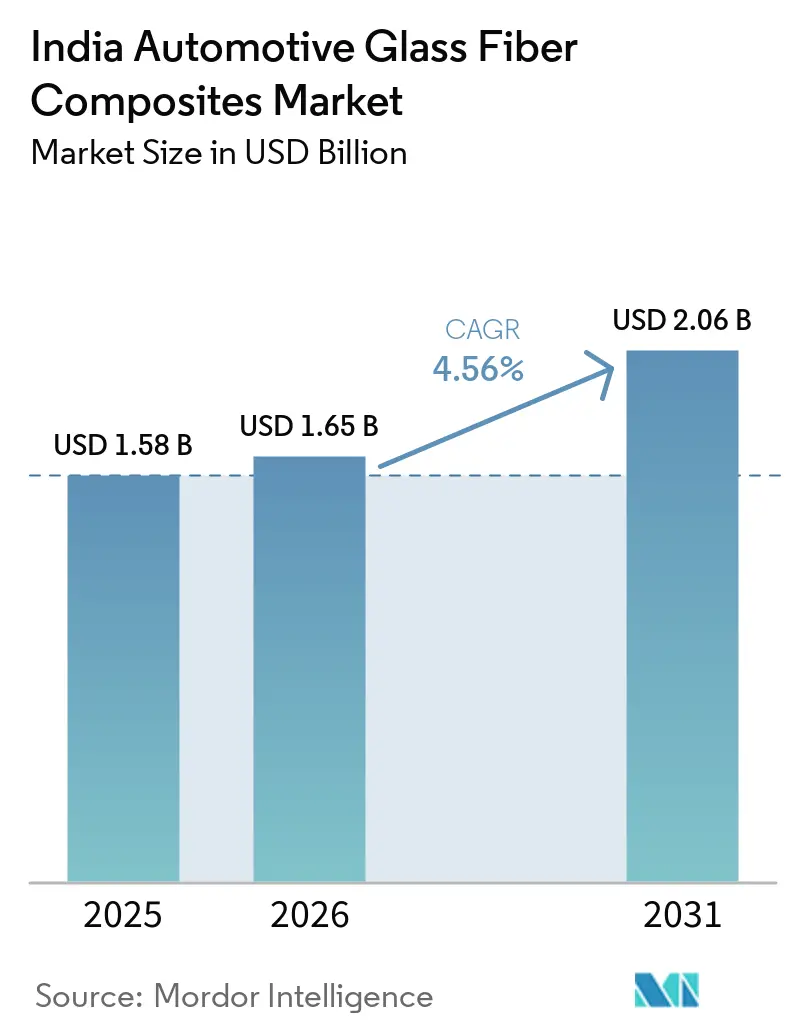

| Marktgröße im Basisjahr (2025) | 1.58 Milliarden US-Dollar |

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

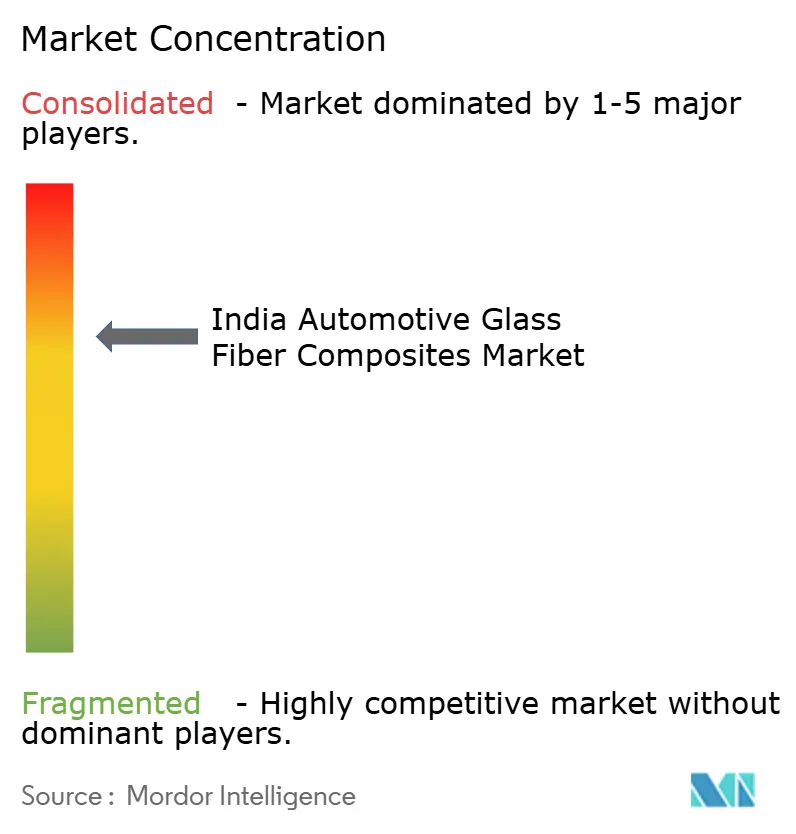

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für automobile Glasfaserverbundwerkstoffe von ���ϲ�����

Die Marktgröße des indischen Marktes für automobile Glasfaserverbundwerkstoffe wird voraussichtlich von USD 1,58 Milliarden im Jahr 2025 und USD 1,65 Milliarden im Jahr 2026 auf USD 2,06 Milliarden bis 2031 anwachsen, was einem CAGR von 4,56 % zwischen 2026 und 2031 entspricht. Durch FAME-II-Subventionen, das PLI-ACC-Batteriesystem und staatliche Elektrofahrzeuganreize geförderte Elektrofahrzeugprogramme verstärken die Nachfrage nach Leichtbau, und Glasfaser bleibt die bevorzugte Verstärkung, da sie bei einem Bruchteil der Energieintensität von Kohlenstofffaser eine wettbewerbsfähige Zugfestigkeit bietet. Inländische Tier-1- und Tier-2-Former skalieren schnell, dennoch importiert Indien jährlich noch rund 250 Kilotonnen Roving, was die Lieferkette Fracht- und geopolitischer Volatilität aussetzt. OEM-Gewichtsreduzierungsziele ergänzen neue Regeln zur erweiterten Herstellerverantwortung, die recycelbare thermoplastische Matrices begünstigen. Zusammen positionieren diese Faktoren Glasfaserverbundwerkstoffe als kosteneffektiven Weg zum Schutz der Reichweite, zur Senkung des Lebenszyklus-CO₂ und zur Sicherstellung der CAFE-Konformität.

Wichtigste Erkenntnisse des Berichts

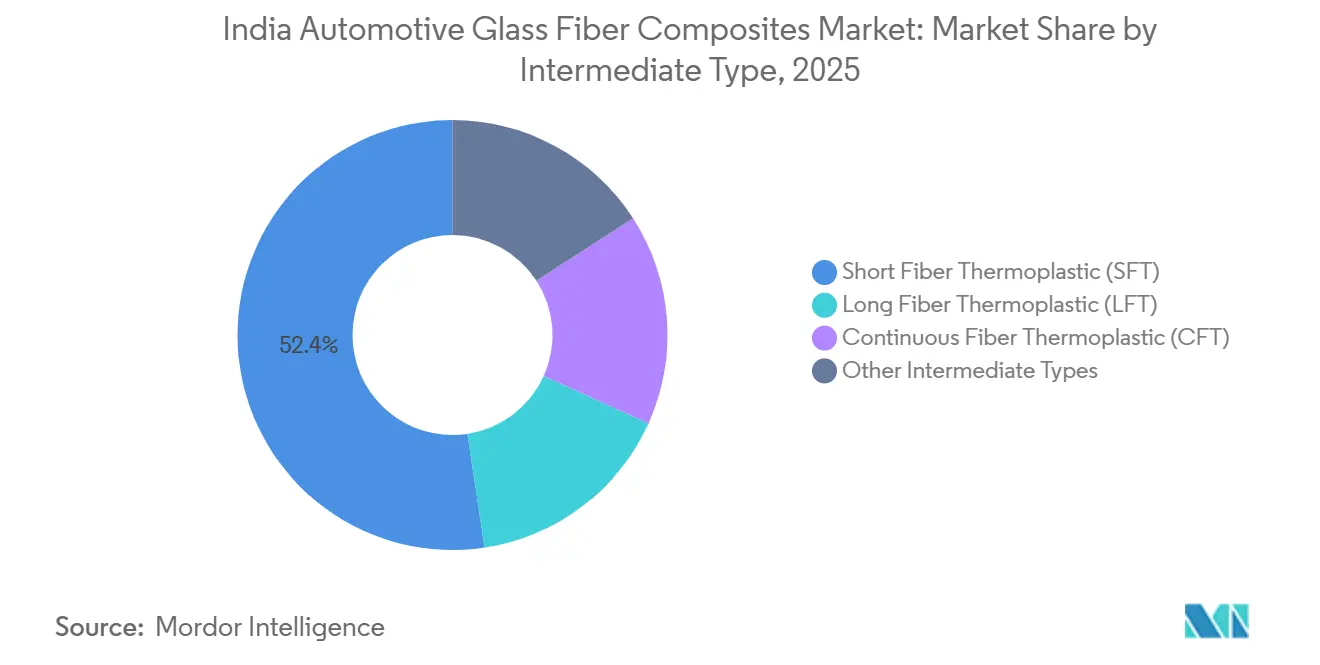

- Nach Zwischenprodukttyp hielt der Kurzfaserthermoplast (SFT) im Jahr 2025 einen Marktanteil von 52,38 %, und der Anteil des Langfaserthermoplasts (LFT) wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 5,84 % wachsen.

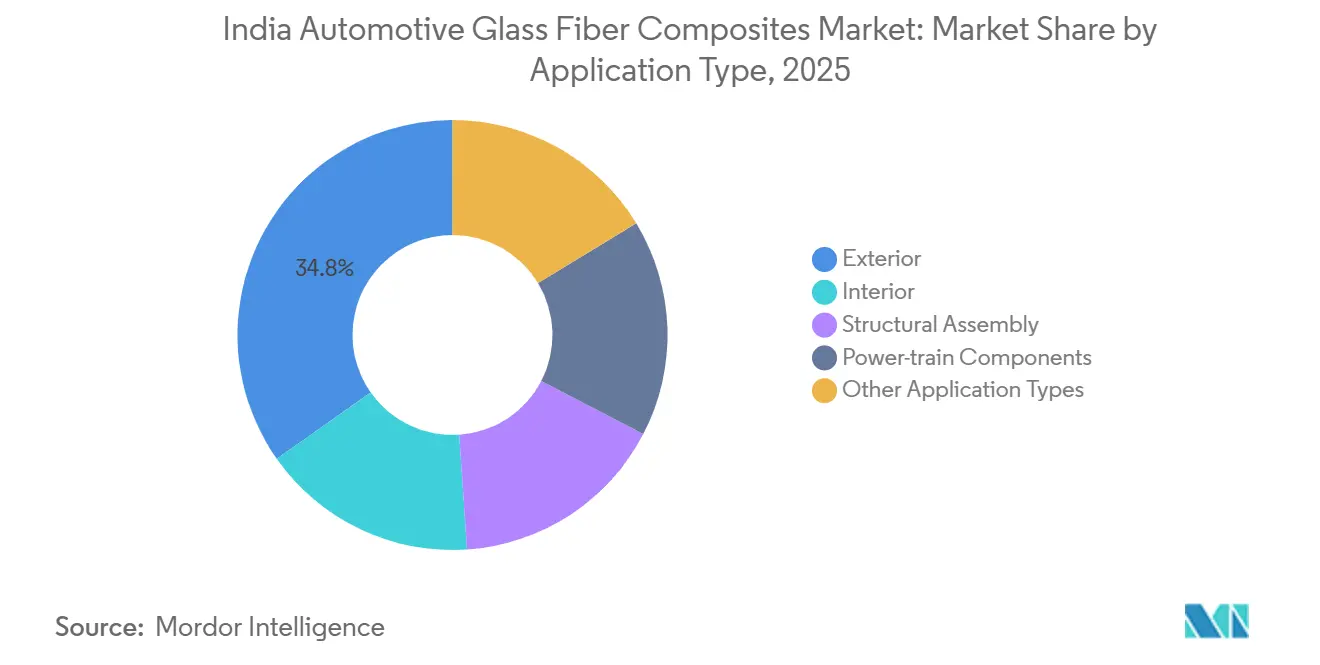

- Nach Anwendungstyp hielt der ����ß��Բ�������� im Jahr 2025 einen Anteil von 34,76 %, und die Strukturmontage-Anwendung wird im Prognosezeitraum (2026–2031) voraussichtlich ein Wachstum von 6,12 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für automobile Glasfaserverbundwerkstoffe

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Elektrofahrzeugproduktion unter FAME-II-Anreizen | +1.2% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Kosten-Leistungs-Vorteil von Glas gegenüber Kohlenstoff | +0.8% | National | Langfristig (≥ 4 Jahre) |

| Ausbau der inländischen Tier-1/2-Formkapazität | +1.0% | Tamil Nadu, Gujarat, Maharashtra | Mittelfristig (2–4 Jahre) |

| PLI-ACC-Programm zur Förderung hochfester Thermoplaste | +0.9% | Gujarat, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Umstieg auf recycelbare thermoplastische Verbundwerkstoffe | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Elektrofahrzeugproduktion unter FAME-II-Anreizen

FAME-II-Subventionen unterstützten bis 2025 1,61 Millionen Elektrofahrzeuge, und das Nachfolgeprogramm PM E-DRIVE wird die Finanzierung bis 2028 verlängern[1]Presseinfobüro, „Die Regierung genehmigt das produktionsgebundene Anreizprogramm für ACC-Batteriespeicher”, pib.gov.in. Batterieelektrische Fahrzeuge wiegen etwa das 1,5-fache ihrer Pendants mit Verbrennungsmotor, sodass OEMs auf Glasfaser-Batteriegehäuse und Unterbodenabschirmungen angewiesen sind, um die zusätzliche Masse auszugleichen. Tata Motors, Hyundai und Suzuki haben jeweils Glasfaserteile in Plattformen der nächsten Generation übernommen und damit bewiesen, dass Verbundwerkstoffe dazu beitragen, die Reichweite zu schützen, ohne die Preiswettbewerbsfähigkeit zu beeinträchtigen. Tier-1-Zulieferer reagieren mit Schnellzyklus-Formlinien in der Nähe von Elektrofahrzeug-Hubs, was Logistikzeit und -kosten reduziert. Mit zunehmender Elektrifizierung im ganzen Land werden Leichtbauverbundwerkstoffe zu einem integralen Bestandteil statt einer optionalen Komponente.

Kosten-Leistungs-Vorteil von Glas gegenüber Kohlenstofffaser

Glasfaser macht nahezu 92 % des Volumens automobiler Verbundwerkstoffe aus, da sie eine Zugfestigkeit von 350 MPa bei einem Zehntel der eingebetteten Energie von Primärkohlenstofffaser bietet[2]Royal Society of Chemistry, „Energieverbrauch und Umweltauswirkungen bei der Kohlenstofffaserproduktion”, rsc.org. Massenmarktfahrzeuge mit einem Preis unter USD 15.000 können keine Kohlenstofffaseraufschläge absorbieren, was glasfaserverstärkte Polymere zur pragmatischen Wahl für Außenverkleidungen, Sitzstrukturen und Batterieabdeckungen macht. Trinseo und CSP haben Langfasergüten eingeführt, die das Gehäusegewicht um mehr als 25 % gegenüber Stahl reduzieren, und damit bewiesen, dass Leistungsschwellenwerte zu wettbewerbsfähigen Kosten erreicht werden können. Da die CAFE-Grenzwerte strenger werden, hält die Balance aus Festigkeit, Preis und Nachhaltigkeit Glas vor konkurrierenden Materialien.

Ausbau der inländischen Tier-1/2-Formkapazität

Saint-Gobain investierte INR 3.400 Crore (USD 39 Milliarden), um eine Float-Linie mit 1.000 Tonnen pro Tag in Chennai hinzuzufügen, und 3B Fibreglass skaliert bis Mitte 2025 auf eine Kapazität von 120 Kilotonnen. Das neue Maharashtra-Werk von OPmobility und die Goa-Pultrusionsanlage von Exel Composites verbessern die lokale Verfügbarkeit von Strukturträgern, Querträgern und Batteriewannen. Eine erweiterte inländische Versorgung verkürzt Lieferzeiten, stabilisiert Preise und ermutigt OEMs, Glasfaserverbundwerkstoffe in Hochvolumenmodellen einzusetzen. Regionale Cluster schaffen zudem Arbeitsplätze und qualifizieren die Belegschaft weiter.

PLI-ACC-Programm zur Förderung hochfester Thermoplaste

Das PLI-ACC-Programm vergab 40 GWh Batteriekapazität im Rahmen eines Budgets von INR 18.100 Crore (USD 207,8 Milliarden) und löste damit eine Nachfrage nach Endlosfaserthermoplast-Laminaten aus, die strukturellen Lasten von Zelle zu Pack standhalten. Avients Nymax REC 6000 recyceltes Nylon, das 2026 eingeführt wurde, liefert bis zu 30 % Glasfaser und erfüllt gleichzeitig Schlagzähigkeits- und Maßhalteziele für Batterieabdeckungen. Gekoppelte PLI-Auto-Anreize für fortschrittliche Komponenten beschleunigen Investitionen in recycelbare, hochsteife Güten, die den Anwendungsbereich von Glasfaserverbundwerkstoffen erweitern.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Recycling- und Entsorgungshürden für Duroplaste | -0.40% | National, mit akuten Auswirkungen in Bundesstaaten ohne fortschrittliche Recyclinginfrastruktur | Mittelfristig (2–4 Jahre) |

| Intermittierende Roving- und PA-Harzversorgungsengpässe | -0.30% | National, mit akuten Auswirkungen in den Fertigungsclustern Gujarat, Tamil Nadu, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Begrenzte OEM-Kompetenz im Bereich Composite-Design | -0.30% | National, mit Konzentration in Tier-2- und Tier-3-Zulieferernetzwerken | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Recycling- und Entsorgungshürden für Duroplaste

Herkömmliche Pyrolyse entfernt nahezu das gesamte Harz, reduziert jedoch die Festigkeit der zurückgewonnenen Glasfaser um bis zu 50 %, was die Wiederverwendung auf minderwertige Füllstoffe beschränkt. Chemische Verfahren erhalten mehr Eigenschaften, befinden sich jedoch noch im Pilotmaßstab und sind kostspielig. Indiens 82 registrierte Fahrzeugverschrottungsanlagen haben daher Schwierigkeiten, Wert aus Duroplastschrott zu gewinnen, was OEMs davon abhält, Epoxid- oder Polyesterteile einzusetzen. Ohne standardisierte Tests oder digitale Pässe für zurückgewonnene Fasern befürchten Tier-Zulieferer Gewährleistungshaftungen, was die Marktdurchdringung von duroplastischen Glasfaserverbundwerkstoffen verlangsamt.

Intermittierende Roving- und PA-Harzengpässe

Indien importiert jährlich rund 250 Kilotonnen Glasroving von chinesischen Lieferanten, und Frachtvolatilität kann die Lieferzeiten auf 12 Wochen verlängern. Polyamid-Ausgangsstoffe unterliegen ähnlichen Einschränkungen, was Former Preisspitzen aussetzt und Sicherheitsbestände von 60 Tagen erzwingt, die Betriebskapital binden. Lokale Akteure wie Goa Glass Fibre und U.P. Twiga Fiberglass sind kapitalknapp, was schnelle Kapazitätserweiterungen einschränkt. Materialunsicherheit erhöht die Produktionskosten und kann die Einführung neuer Modelle verzögern.

Segmentanalyse

Nach Zwischenprodukttyp: SFT-Dominanz verdeckt den strukturellen Aufschwung von LFT

Im Jahr 2025 entfiel auf den Kurzfaserthermoplast ein Anteil von 52,38 % am indischen Markt für automobile Glasfaserverbundwerkstoffe, was die schnellzyklusökonomischen Vorteile des Spritzgießens für Türmodule, Instrumententafeln und nicht tragende Außenverkleidungen widerspiegelt. Der Langfaserthermoplast wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 5,84 % wachsen, da OEMs ihn für Batteriegehäuse, Querträger und Unterbodenabschirmungen einsetzen, die höhere Steifigkeits-Gewichts-Verhältnisse erfordern. Endlosfaserbänder bleiben eine Nische, gewinnen jedoch durch neue Pultrusionslinien in Goa und Forschungspartnerschaften für Bipolarplatten von Wasserstoffbrennstoffzellen an Dynamik. Die Marktgröße des indischen Marktes für automobile Glasfaserverbundwerkstoffe für LFT-Komponenten wird voraussichtlich stetig wachsen, da Tier-1-Zulieferer Multi-Material-Architekturen mit bis zu 40 % Teileanzahlreduzierung validieren. SFT wird seinen Volumenvorteil behalten, aber der LFT-Anteil an Strukturbaugruppen wird parallel zur Elektrofahrzeugproduktion steigen.

Röchlings hybrider Metall-Kunststoff-Querträger reduziert das Gewicht gegenüber Stahl um 40 % und integriert gleichzeitig Befestigungspunkte, was zeigt, wie LFT die Montagekomplexität reduziert. LANXESS Tepex-Platten kombinieren Endlosglasschichten mit Polypropylenkernen, um Kiesschlagbeständigkeit für SUV-Unterbodenabschirmungen zu bieten. Maruti Suzukis Leichtbauinitiative hat bereits 80 Kilogramm von einer Kleinwagenplattform entfernt und bewiesen, dass inkrementelle Verbundwerkstoffsubstitution 3–4 % Kraftstoffeffizienzgewinne beiträgt. Da lokale Verarbeiter Druck- und Spritzgusspressen über 4.000 kN skalieren, werden LFT und Hybridlaminate tiefer in halbstrukturelle Bereiche vordringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungstyp: ����ß��Բ�������� führt weiterhin, Strukturmontage beschleunigt sich

Außenteile hielten im Jahr 2025 einen Umsatzanteil von 34,76 % aufgrund lackierbarer, korrosionsbeständiger Kotflügel, Kühlergitter und Heckklappen. Die Strukturmontage wird im Prognosezeitraum (2026–2031) voraussichtlich einen CAGR von 6,12 % verzeichnen, da Batteriewannen, Unterbodenabschirmungen und Crashträger auf Glasfaserthermoplaste umgestellt werden, die Reichweite und Crashsicherheit schützen. Innenraummodule und Antriebsstrangabdeckungen behalten eine gesunde Nachfrage nach SFT, während hochtemperaturbeständige Polyamidgüten Ölwannen und Nockenwellendeckel unterstützen. Die Marktgröße des indischen Marktes für automobile Glasfaserverbundwerkstoffe für Strukturkomponenten wird voraussichtlich steigen, da Elektrofahrzeugplattformen große, integrierte Gehäusesysteme erfordern. Außenvolumina bleiben robust, ihr Anteil sinkt jedoch allmählich, da sich Strukturanwendungsfälle vervielfältigen.

OPmobilitys Schnellzyklus-Stoßfängerprogramm zeigt, dass lokale Former bei Werkzeugvorlaufzeiten mit Metallstanzern mithalten können – ein entscheidender Vorteil in Indiens kostensensiblem Markt. Hyundais lackierfreie Verbundwerkstoff-Spoiler erzielen 25 % Gewichtseinsparungen, und Mahindra testet Verbundwerkstoff-Ölwannen, die 15 Kilogramm pro Fahrzeug einsparen. Trinseos Langfaser-Polycarbonat-Gehäuse reduzieren den CO₂-Fußabdruck um 30 % gegenüber Aluminium und unterstreichen den Nachhaltigkeitsvorteil, der bei EPR-Vorschriften Anklang findet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Tamil Nadu macht den größten Teil der nationalen Elektrofahrzeugproduktion aus, begünstigt durch vollständige Kfz-Steuerbefreiungen und Batterieanreize, die OEMs wie Hyundai, Nissan-Renault und Tata Motors anziehen. Maharashtras INR 1.993 Crore (USD 22,87 Milliarden) umfassende Elektrofahrzeugpolitik zielt auf eine Durchdringung von 30 % bis 2030 ab und verankert die Verbundwerkstoffnachfrage rund um Pune und Talegaon, wo OPmobility und Jushi neue Kapazitäten planen. Karnataka bietet 25 % Investitionskostenzuschüsse und beherbergt Kias 3,7-Megawatt-Dachsolaranlage; seine drei Mobilitätscluster beherbergen Former, die sowohl Personenkraftwagen als auch Zweiräder beliefern. Gujarats Sanand-Hub unterstützt Suzukis e VITARA-Produktion und NTF Indias neue Anlage und verstärkt die Nachfrage nach Batteriegehäusen und Brennstoffzellenkomponenten. Diese vier Bundesstaaten bilden gemeinsam den Kern des indischen Marktes für automobile Glasfaserverbundwerkstoffe und liefern den größten Teil der nationalen Fahrzeugvolumina und fördern Just-in-time-Verbundwerkstoffliefernetzwerke.

Regionale Anreizarbitrage prägt Standortentscheidungen für Werke. Uttar Pradesh gewährt 100 % Kfz-Steuerbefreiungen, was die Einführung von E-Rikschas und die Nachfrage nach leichten Dachverkleidungen stimuliert, während Madhya Pradeshs auf Lkw ausgerichtete Politik Verbundwerkstoffverkleidungen für Schwerlastfahrzeuge fördert. Saint-Gobains INR 3.400 Crore (USD 39 Milliarden) umfassende Oragadam-Investition festigt Tamil Nadus Status als Rohstoffknoten, und Exels Goa-Pultrusionslinie bietet Zugang zu Küstenexporten. Trotz lokalisierter Stärken bieten nationale Programme wie FAME-II und PLI-ACC einheitliche fiskalische Grundlagen, die staatliche Politiklücken abmildern. Folglich bleibt der Marktanteil des indischen Marktes für automobile Glasfaserverbundwerkstoffe der südlichen und westlichen Cluster bis 2031 dominant, auch wenn nördliche und zentrale Zonen Kapazitäten aufbauen.

Wettbewerbslandschaft

Der indische Markt für automobile Glasfaserverbundwerkstoffe ist mäßig konsolidiert. Strategische Maßnahmen konzentrieren sich auf Kapazitätserweiterungen, Einführungen recycelter Güten und Leichtbaukooperationen mit OEMs. Hexcel nutzt sein Luft- und Raumfahrt-Know-how, um schnell härtende Prepregs und Bänder für indische Mobilitätsprojekte zu liefern, und öffnet damit die Tür für Endlosfaser-Fahrwerkskomponenten. Hindernisse bestehen weiterhin: unbeständige Rovingversorgung, begrenztes Know-how in der Schlichtungschemie und mangelnde Composite-Design-Kompetenz in OEM-Ingenieurteams.

Marktführer im indischen Bereich für automobile Glasfaserverbundwerkstoffe

Owens Corning

Jushi India Fiberglass Pvt. Ltd.

3B - the fibreglass company

Saint-Gobain India

Veplas d.d.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Owens Corning schloss den Verkauf seines Glasverstärkungsgeschäfts an die in Mumbai ansässige Praana Group ab. Diese Entwicklung wird voraussichtlich den Markt für automobile Glasfaserverbundwerkstoffe in Indien beeinflussen, indem sie die lokalisierte Produktion vorantreibt und die inländische Lieferkette stärkt.

- September 2025: Triumph Composites Pvt. Ltd. und Quartz Fibre Private Limited erhielten die Genehmigung der Wettbewerbskommission Indiens, einen Anteil an Owens-Corning (India) Pvt. Ltd. zu erwerben. Im Rahmen eines Master-Aktienkaufvertrags (MSPA) vereinbarten die beteiligten Parteien den Verkauf von Owens-Cornings globalem Glasfaserverstärkungsgeschäft, einschließlich seiner Aktivitäten in Indien.

Berichtsumfang des indischen Marktes für automobile Glasfaserverbundwerkstoffe

Automobile Glasfaserverbundwerkstoffe (GFRP) sind hochfeste, leichte Materialien, die aus in einer Polymerharzmasse eingebetteten Glasfasern bestehen und weitgehend eingesetzt werden, um Metalle zu ersetzen, das Fahrzeuggewicht zu reduzieren und Emissionen zu senken.

Der Bericht über den indischen Markt für automobile Glasfaserverbundwerkstoffe ist nach Zwischenprodukttyp und Anwendungstyp segmentiert. Nach Zwischenprodukttyp ist der Markt in Kurzfaserthermoplast (SFT), Langfaserthermoplast (LFT), Endlosfaserthermoplast (CFT) und andere Zwischenprodukttypen segmentiert. Nach Anwendungstyp ist der Markt in Innenraum, ����ß��Բ��������, Strukturmontage, Antriebsstrangkomponenten und andere Anwendungstypen segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Kurzfaserthermoplast (SFT) |

| Langfaserthermoplast (LFT) |

| Endlosfaserthermoplast (CFT) |

| Andere Zwischenprodukttypen |

| Innenraum |

| ����ß��Բ�������� |

| Strukturmontage |

| Antriebsstrangkomponenten |

| Andere Anwendungstypen |

| Nach Zwischenprodukttyp | Kurzfaserthermoplast (SFT) |

| Langfaserthermoplast (LFT) | |

| Endlosfaserthermoplast (CFT) | |

| Andere Zwischenprodukttypen | |

| Nach Anwendungstyp | Innenraum |

| ����ß��Բ�������� | |

| Strukturmontage | |

| Antriebsstrangkomponenten | |

| Andere Anwendungstypen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des indischen Marktes für automobile Glasfaserverbundwerkstoffe im Jahr 2031?

Der indische Markt für automobile Glasfaserverbundwerkstoffe wird bis 2031 voraussichtlich USD 2,06 Milliarden erreichen.

Wie schnell wird der Markt nach 2026 voraussichtlich wachsen?

Der indische Markt für automobile Glasfaserverbundwerkstoffe wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,56 % wachsen.

Welcher Zwischenprodukttyp wächst am schnellsten?

Der Langfaserthermoplast wird voraussichtlich das schnellste Wachstum mit einem CAGR von 5,84 % bis 2031 verzeichnen.

Warum bevorzugen OEMs in Indien Glasfaser gegenüber Kohlenstofffaser?

Glasfaser bietet bei weit geringerem Energie- und Kostenaufwand ähnliche Festigkeit und passt zu Massenmarktpreispunkten und Nachhaltigkeitsvorgaben.

Welche indischen Bundesstaaten verzeichnen die höchste Verbundwerkstoffnachfrage?

Tamil Nadu, Maharashtra, Karnataka und Gujarat führen aufgrund konzentrierter Elektrofahrzeugproduktion und unterstützender Anreize.

Seite zuletzt aktualisiert am: