Marktgröße und Marktanteil für Kraftfahrzeugmotorenöle in Indien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

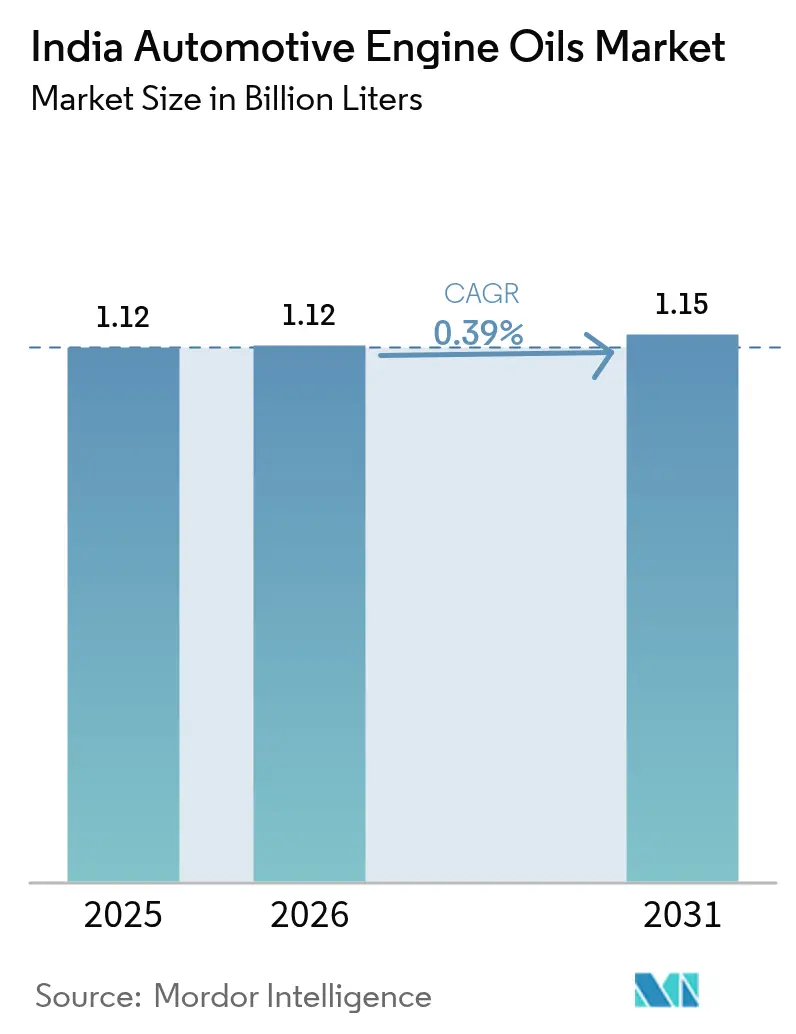

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden Liter |

| Marktvolumen (2026) | 1.12 Milliarden Liter |

| Marktvolumen (2031) | 1.15 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kraftfahrzeugmotorenöle in Indien durch ���ϲ�����

Die Marktgröße für Kraftfahrzeugmotorenöle in Indien wurde im Jahr 2025 auf 1,12 Milliarden Liter bewertet und wird voraussichtlich von 1,12 Milliarden Litern im Jahr 2026 auf 1,15 Milliarden Liter bis 2031 anwachsen, mit einer CAGR von 0,39 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich in Richtung niedrigviskoser Synthesegemische, da die BS-VI-Phase-2-Vorschriften strenger werden, Flotten mit komprimiertem Erdgas (CNG) expandieren und E-Commerce-Lieferzyklen den Wartungsbedarf beschleunigen. Die Hersteller balancieren zwischen Premiumisierung und Preissensibilität, indem sie ihre Syntheseproduktportfolios erweitern und gleichzeitig �Ѿ��Ա������ö��angebote für ältere Fahrzeuge erhalten. Das wachsende Zweiradbesitz hält die Pro-Kopf-Schmierstoffnachfrage aufrecht, auch wenn verlängerte Ölwechselintervalle die Wechselhäufigkeit reduzieren. Der Wettbewerbsdruck konzentriert sich auf Reichweite der Vertriebsnetze und OEM-Partnerschaften, wobei Raffinerien Volumenpositionen verteidigen und multinationale Konzerne auf margenstarke Nischen abzielen. Der indische Markt für Kraftfahrzeugmotorenöle bleibt grundlegend volumengetrieben, sodass jeder durch Elektrifizierung oder Telematik eingesparte Liter den Umsatz direkt unter Druck setzt.

Wichtigste Erkenntnisse des Berichts

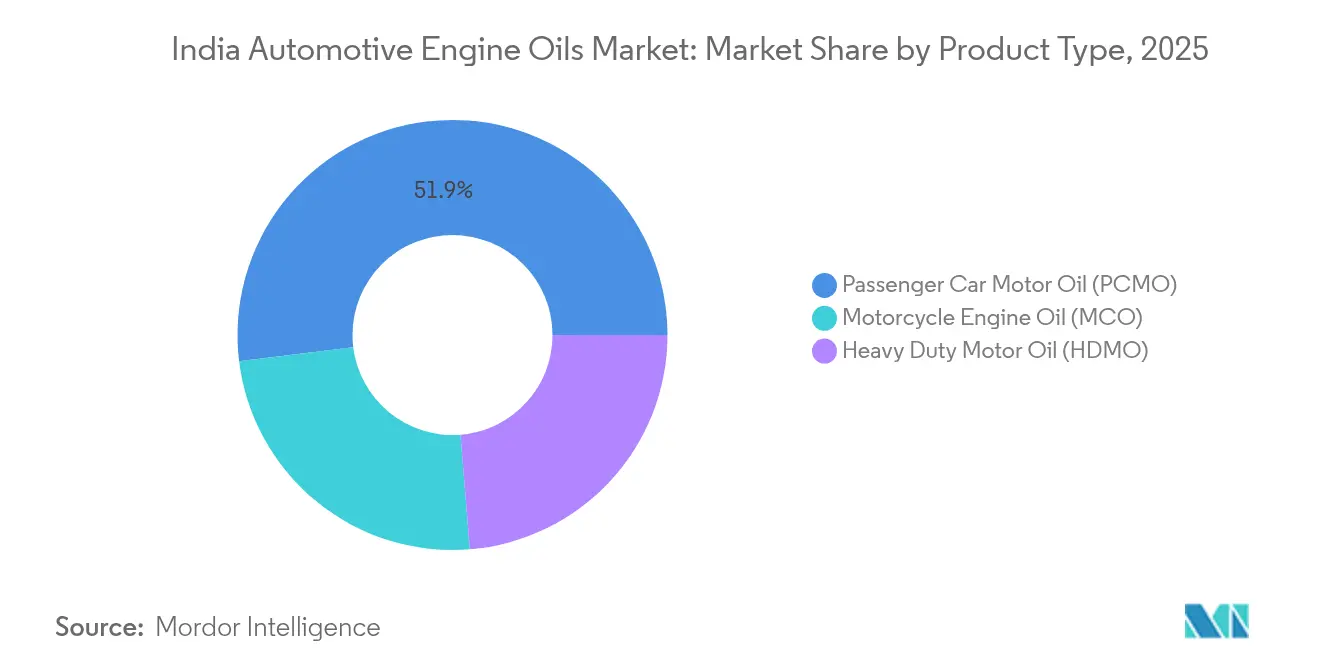

- Nach Produkttyp hielt Personenkraftwagen-Motoröl im Jahr 2025 einen Marktanteil von 51,94 % am indischen Markt für Kraftfahrzeugmotorenöle, während Motorradmotoröl mit einer CAGR von 0,53 % bis 2031 das schnellste Wachstum verzeichnete und alle anderen Produktkategorien überflügelte.

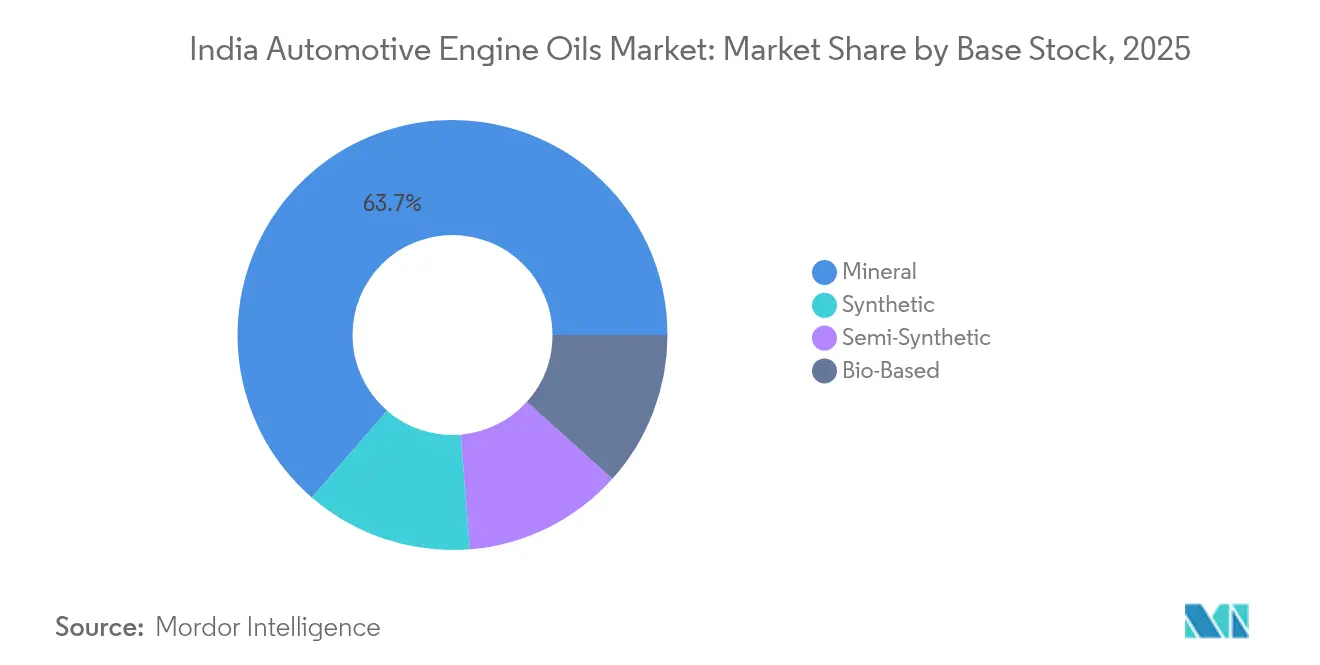

- Nach Basisöl machten Mineralbasisöle im Jahr 2025 63,65 % des Marktvolumens für Kraftfahrzeugmotorenöle in Indien aus, während ����Գٳ�����ö��e im gleichen Zeitraum die höchste CAGR von 0,67 % verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Kraftfahrzeugmotorenöle in Indien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachstum des Bestands an Personenkraftfahrzeugen und Zweirädern | +0.15% | Städte der zweiten und dritten Ordnung landesweit | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von CNG-Fahrzeugen und höherer Schmierstoffbedarf bei hohen Temperaturen | +0.08% | Delhi NCR, Punjab, Gujarat | Kurzfristig (≤ 2 Jahre) |

| BS-VI-Phase-2-Normen treiben den Übergang zu hochwertigen niedrigviskosen Ölen voran | +0.12% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Letztemeilenflotten verkürzen Ölwechselintervallzyklen | +0.05% | Metropolen und Städte der ersten Ordnung | Mittelfristig (2–4 Jahre) |

| Durch die Verschrottungsrichtlinie ausgelöster Anstieg der Erstbefüllungsnachfrage (2026–28) | +0.10% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

BS-VI-Phase-2-Normen treiben den Übergang zu hochwertigen niedrigviskosen Ölen voran

Der Beginn der Prüfung der realen Fahremissionen im April 2023 zwang Fahrzeughersteller (OEM), SAPS-arme Öle einzusetzen, die Abgasnachbehandlungssysteme unter realen Bedingungen schützen[1]TVS Motor Team, "BS6 Phase 2, RDE und OBD 2 Konformität erklärt," TVS Motor Company, tvsmotor.com. Synthetische und halbsynthetische Qualitäten dominieren jetzt Erstbefüllungsangebote, da mineralische Formulierungen mit strengeren Oxidationsgrenzen und der Ablagerungskontrolle zu kämpfen haben. Flottenoperatoren akzeptieren den 30–50 %-Preisaufschlag, weil verlängerte Ölwechselintervalle Ausfallzeiten reduzieren und Wartungskosten senken. Raffinerien haben Additivpakete aufgerüstet und positionieren niedrigviskose 5W-30- und 0W-20-Qualitäten für moderne Benzin- und Dieselplattformen. Audits des Zentralen Umweltverschmutzungskontrollausschusses stärken die Compliance, was diesen regulatorischen Impuls zu einem unumkehrbaren Treiber der Premiumisierung im indischen Markt für Kraftfahrzeugmotorenöle macht.

Schnelles Wachstum von CNG-Fahrzeugen und höherer Schmierstoffbedarf bei hohen Temperaturen

Die Expansion der indischen CNG-Flotte bei Bussen, Taxis und leichten Lastkraftwagen erhöht die Betriebstemperaturen der Schmierstoffe, was den Polymerabbau und die Nitrierung beschleunigt. Hochwertige CNG-spezifische Öle, die 15–20 % über dem Preis von Dieseläquivalenten liegen, bieten die höhere Wärmestabilität und den Ventilsitzschutz, den diese Motoren benötigen. Das auf den Norden ausgerichtete Tankstellennetz erzeugt regionale Nachfragekonzentrationen, in denen Händler CNG-Varianten priorisieren. Staatliche Ziele, den CNG-Anteil bis 2030 auf 15 % des gesamten Kraftstoffverbrauchs im Transportsektor zu steigern, stützen ein stetiges Volumenwachstum und schützen Lieferanten vor der Kannibaliserung durch batterieelektrische Fahrzeuge (BEV) im städtischen Güterverkehr.

E-Commerce-Letztemeilenflotten verkürzen Ölwechselintervallzyklen

Start-Stopp-Fahrzyklen bei Paket- und Lebensmittellieferungen erhöhen die Kraftstoffverdünnung, Rußbelastung und Oxidation und erzwingen Ölwechsel 20–30 % häufiger als im Fernstraßenbetrieb. Schnellschmierdienste und mobile Servicewagen erschließen dieses Hochfrequenz-Wartungsgeschäft und treiben den gesamten Liter-Absatz nach oben, selbst wenn einzelne Ölmengen pro Wechsel sinken. Obwohl telematikbasiertes Zustandsmonitoring eingeführt wird, folgen die meisten Flotten noch zeitbasierten Plänen, was im indischen Markt für Kraftfahrzeugmotorenöle kurzfristig einen positiven Volumentreiber schafft.

Durch die Verschrottungsrichtlinie ausgelöster Anstieg der Erstbefüllungsnachfrage (2026–28)

Die nationale Fahrzeugverschrottungsinitiative zieht veraltete Nutzfahrzeuge und Privatfahrzeuge aus dem Verkehr und katalysiert die Neufahrzeugproduktion sowie die Nachfrage nach Erstbefüllungsschmierstoffen. Fahrzeughersteller (OEM) verhandeln mehrjährige Lieferverträge, die für Schmierstoffpartner Volumens- und Margenstabilität sichern. Der Höhepunkt des Ersatzes in den Jahren 2026–2028 könnte die jährliche Erstbefüllungsnachfrage um bis zu 10 % steigern und so die langfristige Volumenerosion durch Elektrifizierung und verlängerte Ölwechselintervalle teilweise ausgleichen.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende BEV- und elektrische Zweirad-Durchdringung erodiert das Motorenölvolumen | -0.18% | Metropolen und südliche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| ����Գٳ�����ö��e mit verlängerten Ölwechselintervallen reduzieren den Verbrauch pro Fahrzeug | -0.12% | Fernstraßenkorridore, nationale Flotten | Mittelfristig (2–4 Jahre) |

| Telematikbasiertes Zustandsmonitoring reduziert Ölwechsel | -0.08% | Organisierte Logistikbetreiber | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende BEV- und elektrische Zweirad-Durchdringung erodiert das Motorenölvolumen

FAME-II-Anreize und günstigere Lithium-Ionen-Akkupacks beschleunigen die Einführung elektrischer Zweiräder und verdrängen Motorräder, die derzeit das Wachstum im indischen Markt für Kraftfahrzeugmotorenöle stützen[2]Professionals UK, "Elektrische Trends, die den indischen LKW-Markt bis 2031 prägen," professionalsuk.co.uk. Jeder elektrische Roller eliminiert 800–900 Milliliter jährlichen Ölbedarf, und die Einführung konzentriert sich zuerst in Bengaluru, Chennai und Pune, bevor sie sich in kleinere Städte ausbreitet. Die Elektrifizierung von Schwerlastfahrzeugen verläuft langsamer, doch jedes BEV-Lkw-Fahrzeug entfernt pro Ölwechsel bis zu 40 Liter und verstärkt damit den langfristigen Volumendruck.

����Գٳ�����ö��e mit verlängerten Ölwechselintervallen reduzieren den Verbrauch pro Fahrzeug

Transportunternehmen, die mit API-CK-4-����Գٳ�����ö��en bei 40.000–60.000-Kilometer-Intervallen fahren, halbieren ihren jährlichen Ölverbrauch, auch nachdem sie zwei- bis dreimal mehr pro Liter bezahlt haben. Garantiegestützte Freigaben von Tata Motors und Ashok Leyland bestätigen diesen Wechsel, und nationale Expressfrachter standardisieren auf Premiumqualitäten, um Wartungsfenster zu verkürzen. Verlängerte Ölwechselintervalle stellen daher das unmittelbarste Volumenrisiko außerhalb der Elektrifizierung dar, insbesondere auf Fernstraßenkorridoren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz des Personenkraftwagen-Motoröls inmitten des MCO-Momentums

Personenkraftwagen-Motoröl verzeichnete im Jahr 2025 den größten Anteil von 51,94 % am indischen Markt für Kraftfahrzeugmotorenöle, dank eines wachsenden Personenkraftfahrzeugbestands und einer langsameren Einführung von Elektrofahrzeugen bei mittelgroßen Pkw. Mehrbereichsöle 5W-30 und 5W-40 Synthetics dominieren nun die OEM-Erstbefüllungen, während 15W-40-�Ѿ��Ա������ö��qualitäten in älteren Kompaktwagen außerhalb der Metropolen verbleiben. Motorradmotoröl profitiert von Indiens jährlicher Zweiradproduktion von 25 Millionen Einheiten und verzeichnete bis 2031 die schnellste CAGR von 0,53 %. OEM-gesteuerte Viskositätsverlagerungen hin zu 10W-30- und 10W-40-����Գٳ�����ö��en verbessern den Kaltstartsschutz und die Kupplungsleistung und unterstützen die Premiumisierung. Schwerlast-Motoröl erhält seine Volumenstabilität durch die Versorgung von Langstrecken-Diesel- und aufkommenden CNG-Lkw. Trotz der Synthesepenetration bleiben ältere mineralische 20W-40-�����Բ���������ö���� bei preissensiblen Fahrzeugeigentümern relevant.

OEMs und Nachfüllmarken verfeinern Additivchemien, um API-SP- und JASO-MA2-Zulassungen zu sichern und sich für strengere Emissions- und Kraftstoffverbrauchsnormen zu positionieren. Produktportfolios erstrecken sich daher über hochwertige ����Գٳ�����ö��e für moderne Fahrzeuge und kostengünstige �Ѿ��Ա������ö��linien für ältere Fahrzeugflotten, sodass Lieferanten ihren Marktanteil über alle Einkommenssegmente hinweg sichern können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Basisöl: �Ѿ��Ա������ö��-Führung unter dem Druck synthetischer Innovation

�Ѿ��Ա������ö��e behielten im Jahr 2025 63,65 % des Volumens aufgrund von Kostenvorteilen und Kompatibilität mit älteren Motoren, doch ihr Einfluss schwächt sich ab, da regulatorische und wirtschaftliche Faktoren Flotten in Richtung ����Գٳ�����ö��e drängen. Synthetische Qualitäten, gestärkt durch BS-VI-Phase-2 und die Wirtschaftlichkeit verlängerter Ölwechselintervalle, verzeichneten die höchste CAGR von 0,67 %. �Ჹ��������Գٳ�����ö��e schaffen ein mittleres Wertversprechen, indem sie hydrogekrackte Basisöle mit Premiumadditiven mischen, um 25–30 % längere Ölwechselintervalle bei moderaten Preisaufschlägen zu bieten.

Importe aus Singapur und Südkorea ergänzen die inländische ����Գٳ�����ö��produktion, aber steigende Gruppe-III-Raffinerieprojekte in Indien zielen darauf ab, die Versorgung zu lokalisieren. Lieferanten investieren daher in flexible Mischlinien, die zwischen Gruppe-I-, Gruppe-II- und Gruppe-III-Basisölen wechseln können, um die Kosteneffizienz über alle Kundenstufen hinweg zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Indiens nördlicher Korridor, der Delhi NCR, Punjab und Haryana umfasst, verzeichnete im Jahr 2025 die höchste regionale Schmierstoffnachfrage im indischen Markt für Kraftfahrzeugmotorenöle, dank dichter CNG-Nutzung und einer großen gewerblichen Fahrzeugflottenbasis. Die westliche Region, angeführt von Maharashtra und Gujarat, wird durch Industriecluster und eine starke Personenkraftfahrzeugdurchdringung gestützt.

Die Marktgröße für Kraftfahrzeugmotorenöle in Indien für die nördliche Region wird durch Bau- und Frachtaktivitäten aufrechterhalten, kompensiert durch Effizienzgewinne. West- und Südregionen werden ausgeprägtere Verlagerungen hin zu synthetischen Ölen und Produkten mit verlängertem Ölwechselintervall zeigen. Ost- und nordöstliche Bundesstaaten weisen, obwohl ihr absolutes Volumen geringer ist, ein überdurchschnittliches Wachstumspotenzial auf, da steigende Fahrzeugdichte mit Verbesserungen der Raffinerieinfrastruktur zusammenfällt, die die Vertriebskosten senken. Städtische Zentren bilden den Anker für den Absatz von Premiumprodukten. Ländliche Bezirke bleiben Hochburgen von �Ѿ��Ա������ö��en und stützen die Lieferketten staatseigener Raffinerien, die Kraftstoffstationsnetze nutzen. Der grenzüberschreitende Handel mit Nepal und Bangladesch leitet auch überschüssige �Ѿ��Ա������ö��bestände aus Ostindien um und erweitert den geografischen Einfluss inländischer Mischbetriebe.

Wettbewerbslandschaft

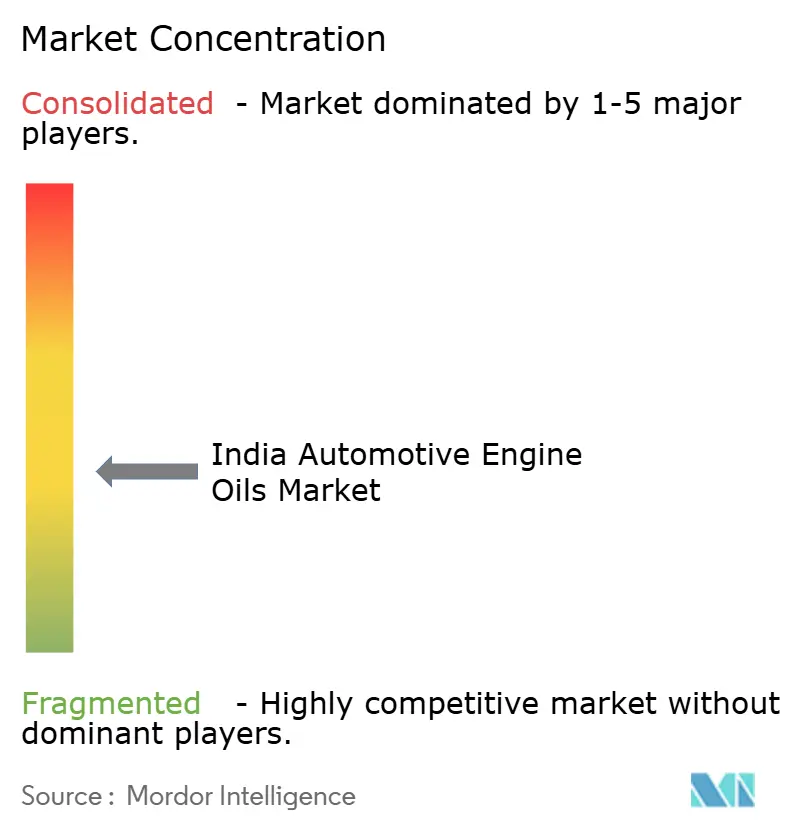

Indiens Markt für Kraftfahrzeugmotorenöle bleibt mäßig fragmentiert. Kanalpartnerschaften formen Vertriebsfußabdrücke um. Die 2024er Partnerschaft von Gulf Oil mit Nayara Energy erschloss 6.500 Einzelhandelsstandorte und steigerte die ländliche Durchdringung sowie die Markenstärke im mittleren Preissegment. Technologie ist das neue Schlachtfeld. ExxonMobil erprobt IoT-Sensorkits, die Flotten auf Ölabnutzung aufmerksam machen und so die Schmierstoffversorgung mit vorausschauenden Wartungsverträgen in Einklang bringen. Der inländische Herausforderer Veedol lancierte 2025 EstoBioLides-basierte ����Գٳ�����ö��e, um eine Nachhaltigkeitsnische zu besetzen. Start-ups bieten Direktverbraucher-Pakete über Online-Marktplätze an, doch Logistikkosten und Rückgaberichtlinienrisiken begrenzen deren Skalierung. Insgesamt bleibt die Preisdisziplin in Premiumsegmenten intakt, während intensiver Wettbewerb die �Ѿ��Ա������ö��margen dünn hält, insbesondere im ländlichen Nachmarkt.

Branchenführer im Markt für Kraftfahrzeugmotorenöle in Indien

Bharat Petroleum Corporation Limited

BP plc

Gulf Oil International

Hindustan Petroleum Corporation Limited

Indian Oil Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Veedol Corporation führte die vollsynthetischen Öle „SwiftPower” und „SynthGlide” mit EstoBioLides-Technologie ein, beginnend mit dem Inlandsabsatz und mit Exportplanungen.

- August 2025: TotalEnergies lancierte in Indien eine aktualisierte Quartz-Motoröllinie, die API-SQ- und ILSAC-GF-7-Standards für verbesserte Kraftstoffeffizienz und Steuerkettenverschleißschutz erfüllt.

Berichtsumfang des Marktes für Kraftfahrzeugmotorenöle in Indien

| Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| �����Բ���������ö���� | |

| Andere Qualitäten | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| �����Բ���������ö���� | |

| Andere Qualitäten | |

| Motorradmotoröl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| �����Բ���������ö���� | |

| Andere Qualitäten |

| �Ѿ��Ա������ö�� |

| ����Գٳ�����ö�� |

| �Ჹ��������Գٳ�����ö�� |

| Biobasiertes Öl |

| Nach Harztyp | Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| �����Բ���������ö���� | ||

| Andere Qualitäten | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| �����Բ���������ö���� | ||

| Andere Qualitäten | ||

| Motorradmotoröl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| �����Բ���������ö���� | ||

| Andere Qualitäten | ||

| Nach Basisöl | �Ѿ��Ա������ö�� | |

| ����Գٳ�����ö�� | ||

| �Ჹ��������Գٳ�����ö�� | ||

| Biobasiertes Öl | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Kraftfahrzeugmotorenöle im Jahr 2026?

Er umfasst im Jahr 2026 1,12 Milliarden Liter und wird voraussichtlich bis 2031 1,15 Milliarden Liter bei einer CAGR von 0,39 % erreichen.

Welches Produktsegment verbraucht heute in Indien am meisten Motorenöl?

Personenkraftwagen-Motoröl führt mit einem Marktanteil von 51,94 % im Jahr 2025.

Warum gewinnen ����Գٳ�����ö��e so schnell an Boden?

BS-VI-Phase-2-Vorschriften, die Wirtschaftlichkeit verlängerter Ölwechselintervalle und OEM-Garantien treiben Flotten dazu an, niedrigviskose Synthesegemische einzusetzen.

Wie werden elektrische Zweiräder die Schmierstoffnachfrage beeinflussen?

Jeder elektrische Roller eliminiert bis zu 900 Milliliter jährlichen Motorenölverbrauchs, was die Einführung elektrischer Zweiräder zu einem wesentlichen Volumengegenwind macht.

Welche Rolle spielt die Verschrottungsrichtlinie für die Schmierstoffaussichten?

Zwischen 2026 und 2028 wird erwartet, dass der beschleunigte Fahrzeugersatz die Erstbefüllungs-Schmierstoffnachfrage um bis zu 10 % steigert.

Welche Unternehmen dominieren den Verkauf hochwertiger ����Գٳ�����ö��e?

Shell, ExxonMobil und BP nutzen fortschrittliche Additivtechnologie und OEM-Partnerschaften, um das margenstarke ����Գٳ�����ö��segment zu erschließen.

Seite zuletzt aktualisiert am: