Hybridventil-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

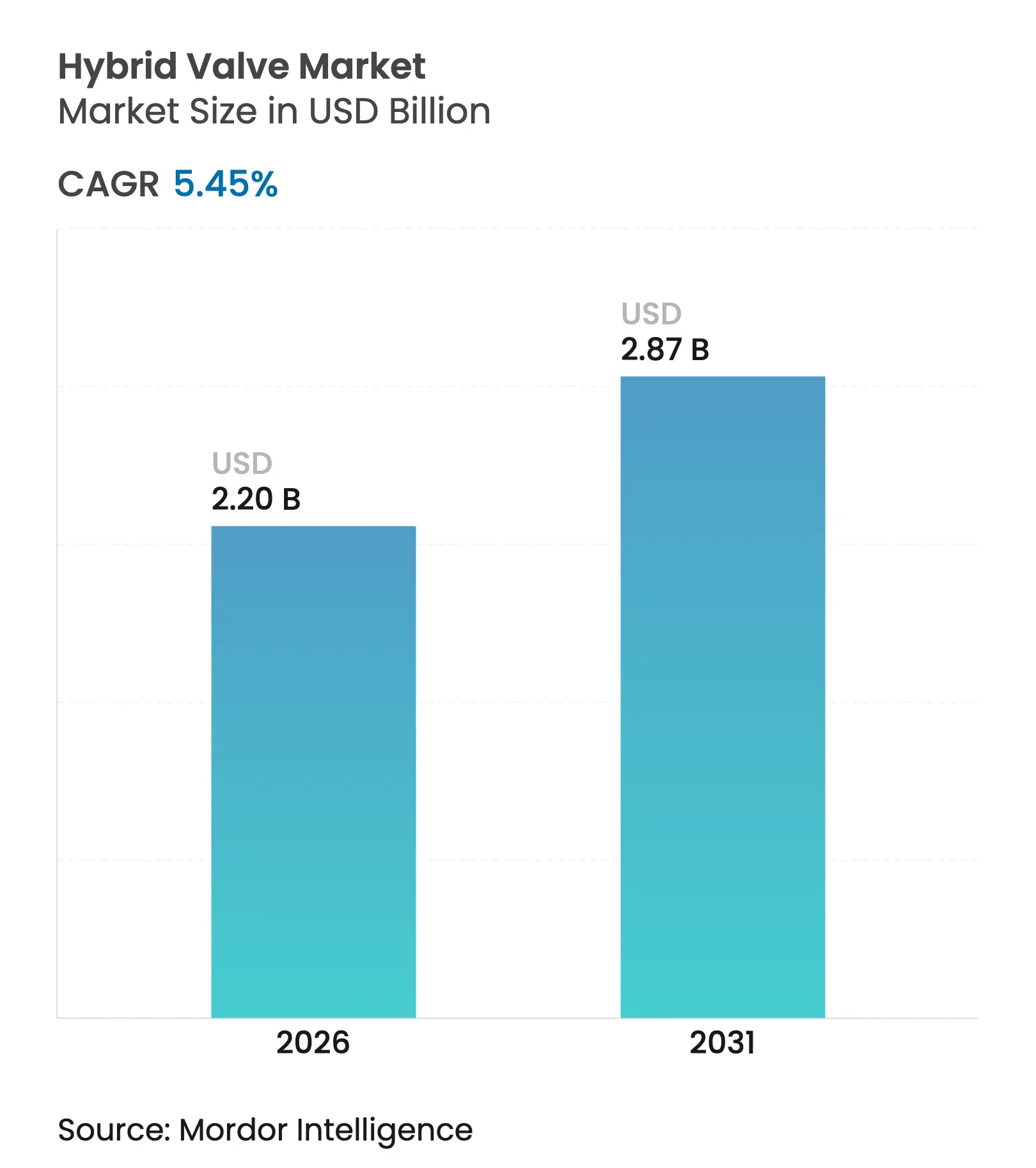

| �Ѳ�����ٲ���öß�� (2026) | 2.2 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

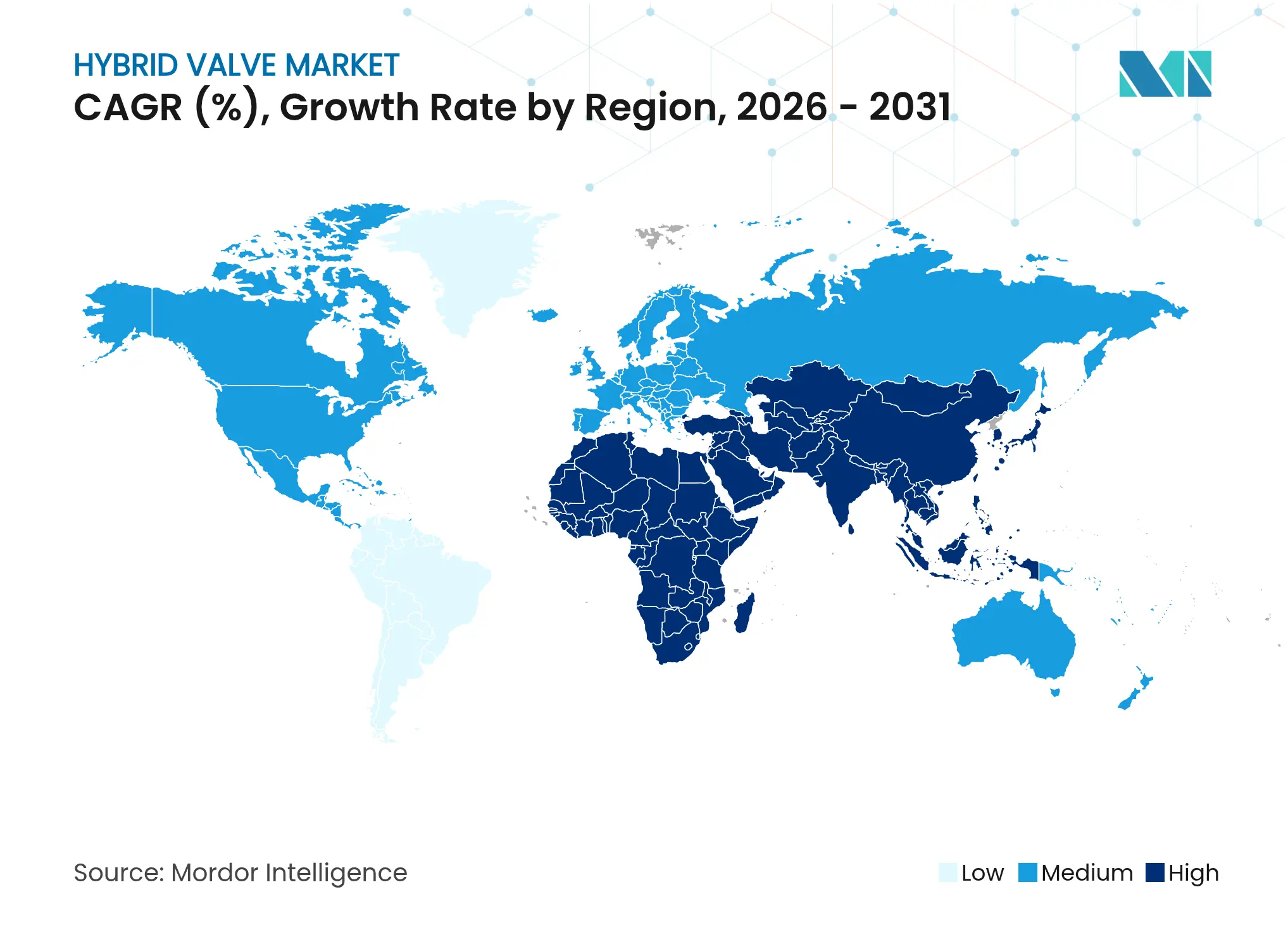

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

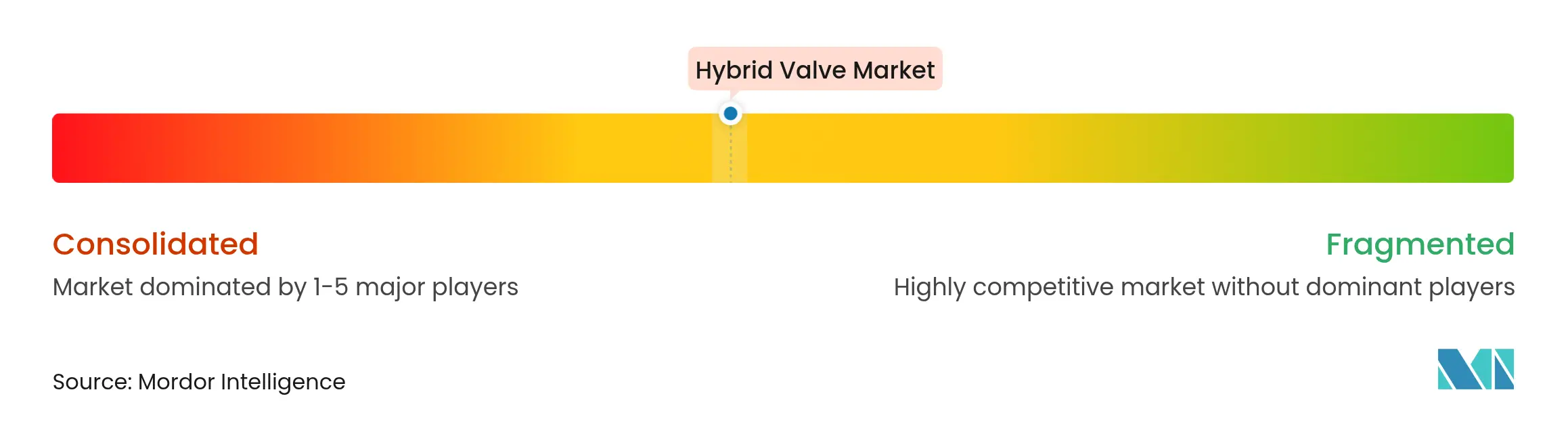

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hybridventil-Markt Analyse von ���ϲ�����

Die Größe des Hybridventil-Marktes wird voraussichtlich von 2,09 Milliarden USD im Jahr 2025 auf 2,2 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,45 % über den Zeitraum 2026–2031 einen Wert von 2,87 Milliarden USD erreichen. Das Wachstum ist in Raffinerie- und petrochemischen Großprojekten im asiatisch-pazifischen Raum und im Nahen Osten verankert, wo mehr als 60 % der weltweiten Kapazitätserweiterungen vor 2028 geplant sind.[1]US-Energieinformationsverwaltung, "Ausblick auf die globale Raffinierung bis 2028," eia.gov Die Einführung profitiert auch von Nachrüstungen intelligenter Betätigungseinrichtungen, die Betriebszeit und Energieeffizienz verbessern – ein entscheidender Faktor für Betreiber, die strengere Emissionsanforderungen anstreben. Materialfortschritte, insbesondere Speziallegierungen für den Wasserstoffeinsatz, erschließen margenstarke Nischen, da Energiewendeprojekte zunehmen. Schließlich reduzieren zunehmende Digitaler-Zwilling-Implementierungen Wartungsausfallzeiten um zweistellige Prozentzahlen und stärken die langfristige Nachfrage nach vernetzten Ventilen.

Wichtigste Erkenntnisse des Berichts

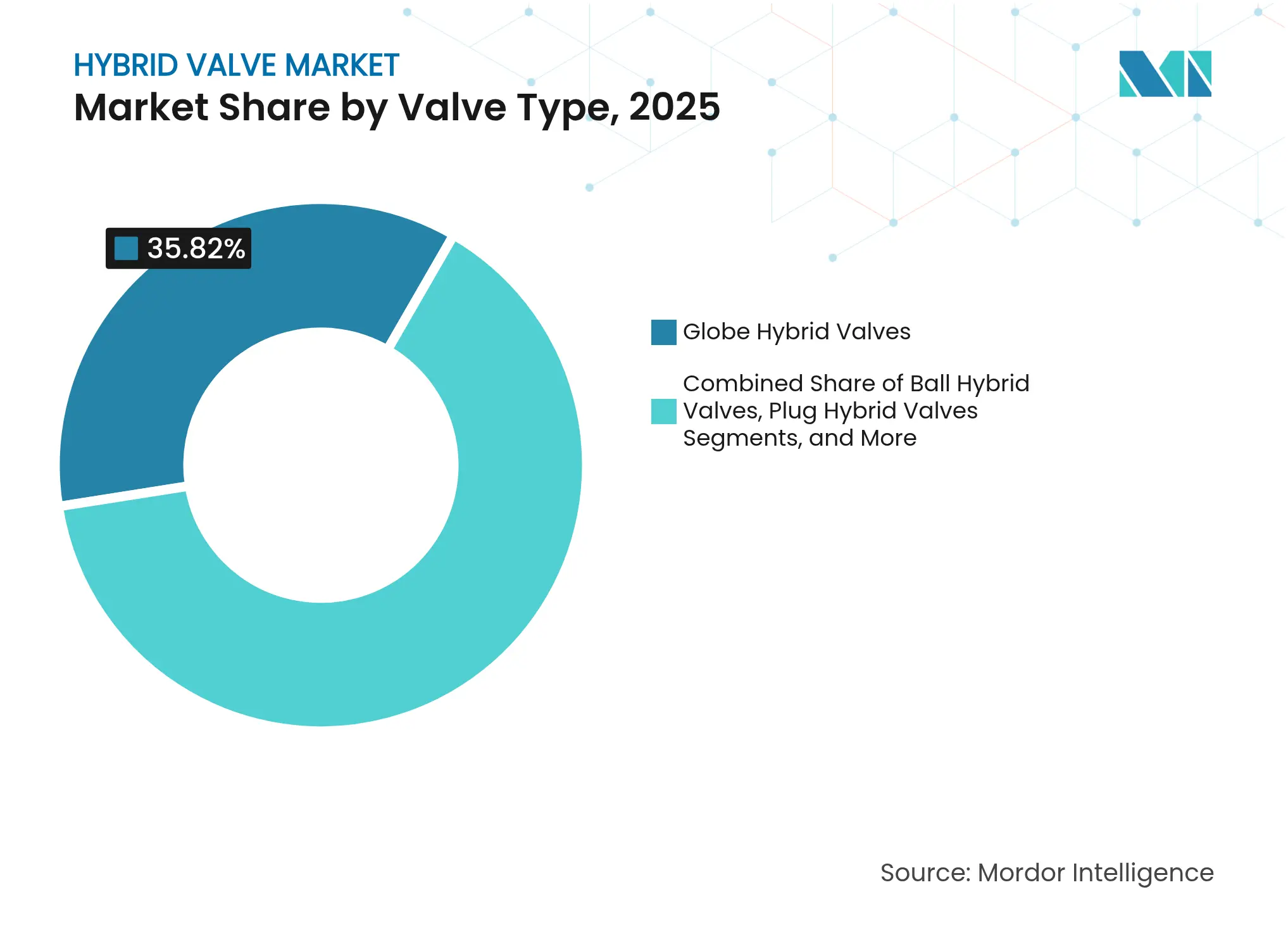

- Nach Ventiltyp führten Globus-Designs im Jahr 2025 mit einem Hybridventil-Marktanteil von 35,82 %, während Kugel-Designs voraussichtlich mit einer CAGR von 6,45 % bis 2031 expandieren werden.

- Nach Material erfasste Edelstahl im Jahr 2025 einen Anteil von 40,08 % an der Hybridventil-�Ѳ�����ٲ���öß��; Speziallegierungen schreiten bis 2031 mit einer CAGR von 6,23 % voran.

- Nach Betätigungsmethode kontrollierten pneumatische Systeme im Jahr 2025 45,63 % des Umsatzes, während elektrohydraulische und intelligente Betätigungseinrichtungen voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

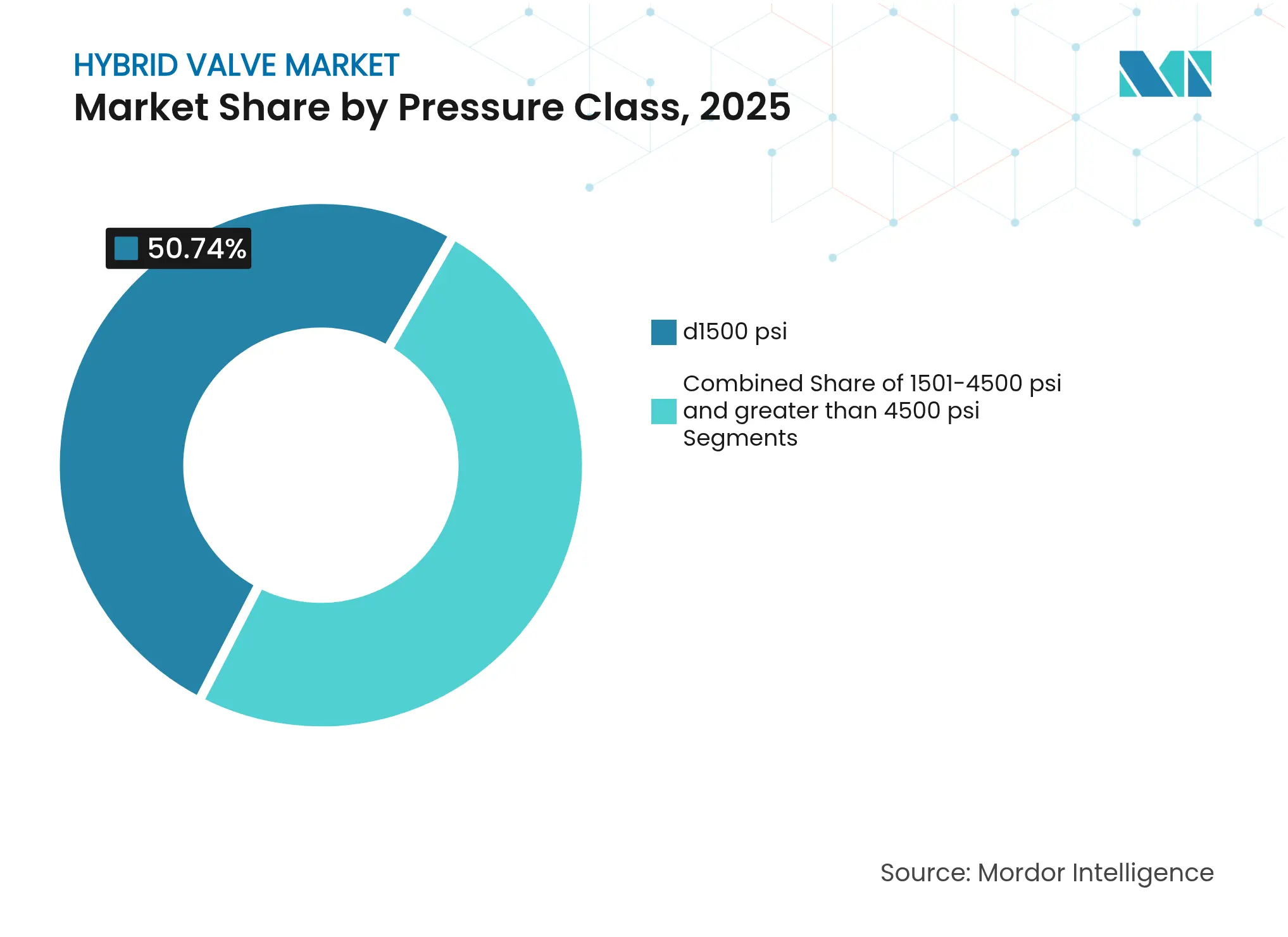

- Nach Druckklasse hielten ≤1500-psi-Produkte im Jahr 2025 einen Anteil von 50,74 % an der Hybridventil-�Ѳ�����ٲ���öß��, während >4500-psi-Einheiten mit einer CAGR von 6,72 % steigen.

- Nach Endverbraucherbranche entfielen auf Öl und Gas 43,12 % der Nachfrage im Jahr 2025, doch die Segmente Stromerzeugung und Wasserstoff versprechen eine CAGR von 6,88 % bis 2031.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Hybridventil-Marktanteil von 36,74 %, und die Region Naher Osten und Afrika ist auf ein CAGR-Wachstum von 6,79 % ausgerichtet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hybridventil-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Expansion der Petroraffinierungskapazität | +1.2% | Asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Strengere Lärm- und Emissionsvorschriften | +0.8% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Sanierung der Wasser-/Abwasserinfrastruktur | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Digitaler-Zwilling- Einführung | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Grüner-Wasserstoff- Elektrolyseure | +0.9% | EU, Nordamerika, ausgewählter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Schwimmendes LNG und FPSO-Nachfrage | +0.5% | Offshore asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Expansion der Petroraffinierungskapazität im asiatisch-pazifischen Raum und im Nahen Osten

Geplante Kapazitätszuwächse von 4,9 Millionen Barrel pro Tag bis 2028 sichern stetige Aufträge für 50–100 Hybridventile je neuer Verarbeitungseinheit. Saudi Aramcos 25-Milliarden-USD-Gasprogramm allein wird Tausende von Hochdruckventilen erfordern, die zur engen Kontrolle flüchtiger Emissionen in der Lage sind.[2]Saudi Aramco, "Aramcos strategische Gasexpansion schreitet voran," aramco.com Indonesiens Raffinerieaufwertungen im Wert von 12,5 Milliarden USD und ExxonMobils Singapur-Umbau weiten die regionale installierte Basis weiter aus. Der ChemOne-Aromaten-Komplex in Malaysia veranschaulicht den Maßstab: Er verarbeitet 6,5 Millionen Tonnen pro Jahr Kondensat, was korrosionsbeständige Garnituren erfordert. In allen Projekten priorisieren Konstruktionsspezifikationen intelligente Diagnosen, was die Beschaffung in Richtung Hybridlösungen der nächsten Generation lenkt.

Digitaler-Zwilling-Einführung treibt Nachfrage nach intelligenten Hybridventilen

Frühe Anwender erzielen innerhalb von 18 Monaten nach der Einführung Qualitätsgewinne von 15,8 % und reduzieren die durchschnittliche Ausfallzeit um 66 Stunden. Azbils 700-Serien-Positionierer reduziert die automatische Einrichtungszeit von 120 Sekunden auf 45 Sekunden und fügt gleichzeitig Stick-Slip-Analysen hinzu. Wanhua Chemicals 500.000 I/O-Punkte demonstrieren den Maßstab, in dem Digitale Zwillinge heute arbeiten, und reduzieren den Konfigurationsaufwand um 60 %. Die Kopplung von KI mit Zustandsdaten erzeugt präskriptive Warnmeldungen, was intelligente Hybridventile zu einer betrieblichen Notwendigkeit statt eines optionalen Upgrades macht.

Grüner-Wasserstoff-Elektrolyseur-Aufbau erfordert hochzyklische Hybridgarnituren

Protonentauschermembran-Systeme durchlaufen Tausende von Zyklen pro Jahr bei 350–700 bar, was Wasserstoffversprödungsrisiken birgt, denen herkömmliche Ventile nicht gewachsen sind. Bürkerts Wasserstoff-Produktlinie spezifiziert explosionsgeschützte Dichtungen, während Palls Seprasol-LG-Koaleszierer die nachgelagerte Reinheit schützen. Bei Tests wird Helium als Spurengas verwendet, da die molekulare Größe von Wasserstoff die Kosten erhöht, jedoch lecksichere Betriebsbedingungen gewährleistet.[4]Valve Magazine, "Prüfung von Wasserstoffventilen," valvemagazine.com Materialwissenschaftliche Durchbrüche bei Titan- und Duplexlegierungen liefern das Zuverlässigkeitsprofil, das Investoren für Elektrolyseur-Parks mit mehreren Gigawatt verlangen.

Strengere Lärm-/Emissionsvorschriften in kritischen Prozessindustrien

Emersons emissionsfreie elektrische Entlastungsventile reduzierten abgelassenes Gas und steigerten gleichzeitig die Produktionseffizienz bei Laramie Energy um 98,75 %.[3]Emerson Electric Co., "Emerson hilft Öl- und Gasunternehmen, Emissionsstandards mit neuen elektrischen Entlastungsventilen zu erfüllen," emerson.com Versorgungsunternehmen rüsten Kernanlagen ebenfalls mit balggedichteten Hybridventilen nach, die anspruchsvolle Lärmvorschriften unter Strahlungsbelastung erfüllen. Kohlenstoffabscheidungssysteme schreiben einen Betrieb bei −89 °C vor, wie bei Mokvelds Joule-Thomson-Ventilen zu sehen, was das Hybridkonzept für schwere Tieftemperaturanwendungen weiter bestätigt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Ventilen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatile Duplex- und Legierungsstahlpreise | -0.7% | Europa, Nord- amerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Bearbeitungskapazität für Sondergarnituren | -0.5% | Spezialisierte Zentren | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in IIoT-Ventilen | -0.4% | Digitalisierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Regelventilen

Hybridalternativen erzielen Preisaufschläge von 40–60 %, bedingt durch intelligente Positionierer und additiv gefertigte Innenteile. Velans 3D-gedruckte Hexashield-Hülsen veranschaulichen Leistungsvorteile, verlängern jedoch die Amortisationszeiten für budgetsensible Projekte. Beschaffungsteams im 52,6-Milliarden-USD schweren industriellen PVF-Sektor genehmigen daher Nachrüstungen trotz Lebenszyklusersparnissen nur zögerlich. Nachrüstinstallationen sind zudem mit Rohrleitungsmodifikationen verbunden, die die kurzfristige Kapitalrendite weiter schmälern.

Volatile Duplex- und Legierungsstahlpreise

Nickelschwankungen stören die Duplexversorgung und veranlassen häufige Neuberechnungen und Angebotsrevisionen. Damstahls Umfrage von Ende 2024 verwies auf schrumpfende Auftragsbücher inmitten der Energiepreisinflation in Europa. Ventilhersteller evaluieren schlanke Duplexgüten wie Forta LDX 2101, um Volatilität abzupuffern. Arbeitskräftemangel erschwert die Terminplanung, wobei 75 % der Hersteller Fachkräftemangel angeben, der die Lieferfenster verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ventiltyp: Leistungsanforderungen definieren die Auswahl neu

Globus-Hybridventile entfielen im Jahr 2025 mit 35,82 % auf den Umsatz, bedingt durch ihre Linearbewegung und hohe Drosselpräzision, die in kritischen Raffinierungskreisläufen unverzichtbar bleibt. Kugel-Designs überholen nun mit einer CAGR von 6,45 %, da Betreiber deren kompakte Bauform und Vierteldrehungsbetätigung bevorzugen, die die Offshore-Wartung in engen Modulen erleichtert. Der Hybridventil-Markt begünstigt Kugelvarianten in neuen FPSO-Topsidesanlagen, wo das reduzierte Gewicht die Ankerlast verringert. Küken-, Schmetterlings- und Membranformate erschließen kleinere Bereiche, überwiegend dort, wo Mehranschlusssteuerung oder hygienische Standards einzigartige Geometrien erfordern.

Technologische Verbesserungen erstrecken sich über alle Formate. KDV Flows PTFE-ummanteltes Kükenventil hebt die chemikalienbeständige Abdichtung hervor, die Spülzyklen reduziert. Werkzeuge zur numerischen Strömungsmechanik optimieren Anschlussprofile zur Reduzierung von Turbulenzen, was den Energieverbrauch über Pumpenstränge hinweg senkt. Integrierte Diagnosen, einst optional, werden nun standardmäßig ausgeliefert, was bestätigt, dass digitale Bereitschaft eine Grundanforderung im gesamten Hybridventil-Markt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Speziallegierungen sichern hochwertige Nischen

Edelstahlgüten behielten im Jahr 2025 einen Anteil von 40,08 % aufgrund ihrer bewährten Korrosionsbeständigkeit im Verhältnis zu den Kosten. Die Hybridventil-�Ѳ�����ٲ���öß�� für Titan- und Verbundlegierungen ist heute kleiner, steigt jedoch jährlich um 6,23 %, da Elektrolyseur- und Luft- und Raumfahrtanwender für ultraleichte, wasserstoffsichere Designs zahlen. Duplex- und Super-Duplex-Stahl bleibt in unterseeischen Anschlüssen unverzichtbar, wo chloridinduzierte Spannungsrisskorrosion eine Gefahr für die gesamte Feldlaufzeit darstellt. Legierungs- und Kohlenstoffstahl verbleibt in Versorgungswasserleitungen, doch deren Anteil sinkt, da Betreiber längere Anlagenlebensdauer und weniger Abschaltungen fordern.

Materialstrategien konzentrieren sich nun auf die Balance zwischen Preisvolatilität und Leistung. Schlanke Duplexoptionen liefern nickelähnliche Eigenschaften ohne starke Inputkostenbelastung und schützen Angebote vor Versorgungsschocks. Verbundgehäuse tauchen in Hochtemperatur-Rauchgas-Rückführungskreisläufen auf, sparen Gewicht und dämpfen Vibrationen. Der Trend signalisiert, dass sich die Hybridventil-Branche von Einzel-Legierungs-Paradigmen hin zu anwendungsspezifischer Metallurgie entwickelt.

Nach Druckklasse: Extrembetrieb treibt Innovation voran

Ventile mit einer Nennleistung von ≤1500 psi bilden das kommerzielle Fundament mit einem Anteil von 50,74 % im Jahr 2025, standardmäßig für Midstream-Leitungen und chemische Reaktoren. Dennoch schreiten >4500-psi-Einheiten mit einer CAGR von 6,72 % voran, da CO₂-Sequestrierung, EOR und überkritische Wasseroxidation in den Mainstream übertreten. Die Hybridventil-�Ѳ�����ٲ���öß�� für mittlere 1501-4500-psi-Designs wächst stetig, wo flexible Kunststoffe und petrochemische Reaktoren in moderaten, aber schwankenden Druckbereichen arbeiten.

Konstruktionen für ultrahohe Druckklassen treiben den additiven Fertigungsprozess und die Finite-Elemente-Validierung voran. Baker Hughes qualifizierte ein HPHT-Injektionsmodell, das 20.000-psi-Zyklen ohne Sitzverschleiß standhält, was eine breitere Einführung in Tiefwassermanifolds ankündigt. Unterseeische Baugruppen erfordern nicht nur internen Drucknachweis, sondern auch externen hydrostatischen Widerstand, was eine Komplexität hinzufügt, die digital überwachte Hybridventile zur frühzeitigen Leckageerkennung begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betätigungsmethode: Intelligente Plattformen übertreffen veraltete Pneumatik

Pneumatische Antriebe hielten im Jahr 2025 einen Anteil von 45,63 %, bedingt durch inhärente Explosionssicherheit und schnelle Hublastgeschwindigkeiten. Elektrische, elektrohydraulische und vollständig intelligente Pakete gewinnen jedoch mit einer CAGR von 6,55 %, da Anlagen die Anlagengesundheit digitalisieren und Druckluftersparnisse anstreben. Hydraulikzylinder bleiben für sehr großborige Drosselventile unverzichtbar, doch ihre Wartungsintensität drängt Konstrukteure hin zu elektrisch unterstützten Hybridventilen, wenn machbar.

Emersons AVENTICS XV erhöht den Durchfluss um 40 % und unterstützt gleichzeitig mehrere Feldbus-Protokolle. IFMs MVQ-Sensoren halbieren den Nachrüstaufwand, indem sie auf ältere Aktuatoren aufgesteckt werden und Zustandsmetriken übertragen. Maschinelle Lernebenen passen Hubprofile in Echtzeit an, um Kavitation und Sitzerosion zu mildern, was beweist, dass Intelligenz – nicht allein Kraft – Hybridventil-Plattformen der nächsten Generation definiert.

Nach Endverbraucherbranche: Energiewende verändert die Nachfrage

Öl und Gas verbrauchen weiterhin 43,12 % der Lieferungen, getrieben von Brownfield-Zuverlässigkeitsprojekten und Offshore-Greenfield-Bauten. Dennoch wächst der Hybridventil-Markt am schnellsten in der Stromerzeugung und in aufkommenden Wasserstoffwertschöpfungsketten mit einer CAGR von 6,88 %. Kernanlagen-Laufzeitverlängerungsprojekte spezifizieren N-Stamp-qualifizierte Hybridventile mit einer Auslegungslebensdauer von 40 Jahren, während Gas-und-Dampf-Kombikraftwerke elektrische Betätigung einsetzen, um blasefreie Regeln zu erfüllen. Chemie und Petrochemie fordern hochzyklische Werte, da sich Einsatzstoffe diversifizieren; Wasserversorgungsmanager konzentrieren sich auf die Reduzierung von Leckageverlusten durch digital-bereite Absperrventile.

Curtiss-Wrights AP1000-Verträge unterstreichen den Bedarf der Kernindustrie an ultrazuverlässiger Durchflussregelung. Grüne Wasserstoff-Startups spezifizieren SIL-2-Schalter und Titanlegierungen trotz Kostenaufschlägen, da Sicherheitsrechtstreitigkeiten die Einsparungen durch billigere Metalle bei weitem übersteigen würden. Branchenübergreifend treiben Lebenszyklusanalysen und prädiktive Wartung die Beschaffung stärker als der Stückpreis voran – eine Wende, die das intelligente Segment des Hybridventil-Marktes stärkt.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2025 einen dominanten Anteil von 36,74 %, gestützt auf Raffinerieexpansionen, darunter Chinas Rekorderdöl-Durchsatz von 14,8 Millionen Barrel pro Tag und Indonesiens 12,5-Milliarden-USD-Ausbaustoß. Große petrochemische Projekte wie ChemOnes 3,5-Milliarden-USD-Komplex in Malaysia intensivieren die Nachfrage nach korrosionsfesten Hybridgarnituren. Digitaler-Zwilling-Pilotprojekte proliferieren in japanischen und koreanischen Anlagen und steigern die Auftragsvolumen für vernetzte Betätigungsplattformen. Politische Verschiebungen, die chinesische Raffinerien in Richtung Chemikalien statt Kraftstoffe drängen, werden Spezifikationen während des Prognosehorizonts in Richtung Hochtemperatur- und Hochreinheitsvarianten neigen.

Die Region Naher Osten und Afrika verzeichnet eine CAGR von 6,79 %, da Saudi Aramco einen 25-Milliarden-USD-Gasausbau und die Offshore-Safaniyah-Expansion nutzt, um die Ventilausgaben zu steigern. Der integrierte Baosteel-Komplex verspricht regionale Legierungsversorgung, was Importengpässe beseitigt und die Landekosten für die lokale Montage senkt. Afrikanische Chancen konzentrieren sich auf Nigerias Gasmonetarisierung und ��ü�岹�ڰ����첹s Raffineriemodernisierungen, obwohl politisches Risiko unmittelbare Kapitalzuflüsse dämpft.

Nordamerika profitiert von der Entflaschung von Schiefergas, Kernkraft-Upgrades und prognostizierten PVF-Ausgaben von 42,5 Milliarden USD bis 2025. Die Region setzt auf emissionsfreie Betätigung, veranschaulicht durch Laramie Energys Nachrüstung, bei der elektrische Entlastungsventile mit SCADA-gestützter Analytik kombiniert wurden. Europa verfolgt Dekarbonisierung und lenkt Mittel in Wasserstoffkorridore und CCUS-Knotenpunkte. Ventile, die flüchtige Emissionsleistung in Echtzeit verifizieren, erzielen daher trotz knapper Kapitalbudgets Aufschlagsangebote.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Hybridventil-Markt ist mäßig konzentriert. Flowserve, Emerson und IMI nutzen Kundendienst-Netzwerke, die 42–45 % ihres Umsatzes generieren, und puffern zyklische Projektrisiken ab. Die vollständige Aktienfusion zwischen Chart Industries und Flowserve wird eine Vertriebsplattform von 8,8 Milliarden USD schaffen, die kryogenes Know-how mit schweren Betriebsbedingungen für Ventilleitungen bündelt. Innovation dreht sich um digitale Integration und additive Fertigung; Velans 3D-gedruckte Hülsen veranschaulichen maßgeschneiderte Lösungen zu einem Aufschlagspreis [additivemanufacturing.media]. Patentanmeldungen decken zunehmend KI-gestützte Diagnosen ab, was die Verlagerung von mechanischer Differenzierung hin zu Datenanalysen unterstreicht.

Regionale Herausforderer konkurrieren auf der Grundlage von Kosten und lokalem Inhalt, insbesondere in Asien, mangeln jedoch an der installierten Basis, um mit globalen Servicenetzwerken zu konkurrieren. Lieferanten, die maschinelle Lernrandgeräte in Aktuatoren integrieren, erhalten Spezifikationspriorität, da Betreiber unvernetzte Ventile bei Anlagenstillständen aussondern. Marktteilnehmer, die sich auf wasserstofftaugliche Materialien spezialisieren, sichern frühe Positionen in Elektrolyseur-Großprojekten, was zeigt, dass Nischenexpertise Volumen gewinnen kann, bevor Marktführer reagieren.

���������屹��Գپ���-�������Գ����Դ�ü������

Flowserve Corporation

Emerson Electric Co.

IMI plc

CIRCOR International Inc.

L&T Valves Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Chart Industries und Flowserve vereinbarten eine Fusion und bilden einen 19-Milliarden-USD-Marktführer für industrielle Prozesstechnologie.

- April 2025: Flowserve verzeichnete Kundendienst-Buchungen von 690 Millionen USD und markierte damit das dritte aufeinanderfolgende Quartal mit über 100 Millionen USD an Kernkraftaufträgen.

- März 2025: Aramco vergab 7,7 Milliarden USD für die Erweiterung der Fadhili-Gasanlage und spezifizierte fortschrittliche Hybridventil-Pakete.

- Februar 2025: IMI plc startete ein 100-Millionen-GBP-Aktienrückkaufprogramm nach einem Wachstum von 15 % in der Prozessautomatisierung.

- Januar 2025: Curtiss-Wright erwarb Ultra Energy, um das Angebot an Kern- und Industrieventilen zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für Hybridventile als jährlicher Umsatz mit neu hergestellten Ventilen betrachtet, die mechanische Durchflussregelungselemente mit integrierter elektrischer oder pneumatischer Betätigung kombinieren, um ein besseres Geräusch-, Kavitations- und Druckmanagement in industriellen Prozessen zu gewährleisten.

Ausschluss des Umfangs: Aftermarket-Dienstleistungen, Reparatursätze und rein mechanische oder vollständig intelligente Steuerventile, die nicht in Hybridbauweise ausgeführt sind, liegen außerhalb dieser Schätzung.

Überblick über die Segmentierung

- Nach Ventiltyp

- Globus-Hybridventile

- Kugel-Hybridventile

- ��ü����-���������屹��Գپ�����

- Weitere (Schmetterlingsventile, Membranventile)

- Nach Material

- Edelstahl

- Duplex-/Super-Duplex-Stahl

- Legierungs- und Kohlenstoffstahl

- Weitere (Bronze, Titan, Verbundwerkstoffe)

- Nach Druckklasse

- ≤1500 psi

- 1501–4500 psi

- >4500 psi

- Nach Betätigungsmethode

- Pneumatisch

- Hydraulisch

- Elektrisch

- Elektrohydraulisch/Intelligent

- Nach Endverbraucherbranche

- Öl und Gas (Upstream, Midstream, Downstream)

- Stromerzeugung und Wasserstoff/CCUS

- Chemie und Petrochemie

- Wasser- und Abwassermanagement

- Lebensmittel und Getränke

- Weitere Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Rest von ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- Singapur

- Malaysia

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�����

- Rest des Nahen Ostens

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Ventilkonstrukteure, EPC-Beschaffungsleiter und Wartungsleiter in Nordamerika, im Nahen Osten und im asiatisch-pazifischen Raum, um sekundäre Zahlen zu testen, die Durchdringungsrate von Hybriden in den Budgets für Regelventile zu verfeinern und die durchschnittlichen Verkaufspreise zu überprüfen. Nachfolgende Umfragen bei Anlagenmanagern von Wasserversorgungsunternehmen lieferten Informationen über die Aufteilung zwischen Nachrüstung und Neuinstallation.

Desk Research

Wir begannen mit öffentlich zugänglichen Fundamentaldaten wie den Raffineriekapazitätsdaten der Internationalen Energieagentur, den von der Weltbank erfassten Investitionen in Wasser und Abwasser und den von Baker Hughes veröffentlichten Bohranlagenzahlen, da diese Indikatoren direkt auf die Endverbrauchernachfrage abgestimmt sind. Unser Team sammelte auch Versandcodes für Hybrid- oder "Smart Trim"-Ventile von Zollportalen wie UN Comtrade und Volza, die Handelswege und durchschnittliche Anlandepreise aufzeigten.

Die von D&B Hoovers gesammelten Unternehmensmeldungen, die von Questel extrahierten Patentfamilien und die vom U.S. Chemical Safety Board katalogisierten Berichte über Zwischenfälle halfen uns, die Technologieverbreitung, die Materialkosten und die sicherheitsrelevanten Austauschzyklen zu beurteilen. Dow Jones Factiva ergänzte das Modell mit Schlagzeilen über Anlagenerweiterungen und EPC-Vergabebekanntmachungen. Diese Referenzen dienen nur zur Veranschaulichung; viele zusätzliche Quellen haben die Datenerfassung und -validierung unterstützt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Zunächst wurde ein Top-Down-Nachfragepool aus Industrieinvestitionen, Öl- und Gasdurchsatz, Stromerzeugungsanlagen und kommunalen Wasserprojekten rekonstruiert, die dann mit typischen Ausgabenfaktoren für Regelventile verknüpft wurden. Anschließend haben wir das Verhältnis der Durchdringung mit Hybridventilen, angepasst an die primäre Rückkopplung, angewandt, um die Einnahmen für 2025 zu ermitteln. Die Bottom-up-Validierung erfolgte anhand von Stichproben der von acht OEMs gemeldeten ASP-x-Volumendaten und Versandprotokollen am Werkstor.

Zu den wichtigsten Variablen gehören Preisindizes für rostfreien Stahl und Duplexlegierungen, die globale Raffinerieauslastung, die Inbetriebnahme von Bohrinseln im Upstream-Bereich, Vorschriften zur Wiederverwendung von Süßwasser und der Anteil intelligenter Anlagen zur Nachrüstung. Ein multivariates Regressionsmodell, das unter konservativen und beschleunigten Ausbauszenarien getestet wurde, bildet die Grundlage für die Prognose 2026-2030.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Entwurf durchläuft vor der Freigabe eine Anomalieprüfung und eine Peer Review. Wir aktualisieren das Modell jährlich und veranlassen zwischenzeitliche Aktualisierungen, wenn größere Raffinerie-FIDs, ventilspezifische Standards oder Währungsschocks auftreten, um sicherzustellen, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Hybrid Valve Baseline weithin Vertrauen genießt

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Ventilfamilien, Preisannahmen und Prognosekadenzen wählen.

Wir weisen im Vorfeld auf diese Probleme hin, damit die Käufer die Zuverlässigkeit beurteilen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,09 MRD. USD (2025) | ���ϲ����� | - |

| USD 1,31 B (2024) | Regionale Beratung A | schließt Hochdruckklassen >4500 psi aus und verwendet begrenzte Handelsdaten aus Asien |

| USD 1,40 B (2024) | Fachzeitschrift B | kombiniert Hybrid mit digitalen intelligenten Ventilen; Basisjahr fünf Jahre alt |

| USD 1,47 B (2024) | Globale Unternehmensberatung C | wendet pauschale ASP-Eskalation an und lässt Raffinerieerweiterungen im Nahen Osten außer Acht |

Der Vergleich zeigt, dass unsere disziplinierte Auswahl des Umfangs, die Live-Verfolgung der ASP und die jährliche Aktualisierung den Entscheidungsträgern eine ausgewogene, transparente Grundlage bieten, die mit den tatsächlichen Beschaffungsmustern übereinstimmt und leicht reproduziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Hybridventil-Markt?

Die Hybridventil-�Ѳ�����ٲ���öß�� betrug 2,2 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 2,87 Milliarden USD erreichen.

Welcher Ventiltyp dominiert den weltweiten Umsatz?

Globus-Hybridventile führen mit einem Hybridventil-Marktanteil von 35,82 % und werden für ihre präzise Drosselung in kritischen Kreisläufen geschätzt.

Wo ist die regionale Nachfrage am stärksten?

Der asiatisch-pazifische Raum entfällt auf 36,74 % des weltweiten Umsatzes, getrieben durch große Raffinerie- und petrochemische Projekte.

Welche CAGR wird für intelligente Betätigungslösungen erwartet?

Elektrohydraulische und intelligente Aktuatoren werden bis 2031 voraussichtlich mit 6,55 % wachsen und das pneumatische Wachstum übertreffen.

Welche CAGR wird für intelligente Betätigungslösungen erwartet?

Elektrohydraulische und intelligente Aktuatoren werden bis 2031 voraussichtlich mit 6,55 % wachsen und das pneumatische Wachstum übertreffen.

Wie beeinflussen Grüner-Wasserstoff-Projekte die Materialauswahl?

Der hochzyklische Elektrolyseur-Betrieb steigert die Nachfrage nach Titan-, Duplex- und Verbundlegierungen, die Wasserstoffversprödung widerstehen.

Sind die Anschaffungskosten ein Hindernis für die Einführung?

Ja, Hybridsysteme können 40–60 % teurer sein als herkömmliche Ventile, obwohl Einsparungen durch prädiktive Wartung den Aufschlag häufig über die Anlagenlebensdauer kompensieren.

Seite zuletzt aktualisiert am: